Taille et part de marché des équipements de climatisation en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

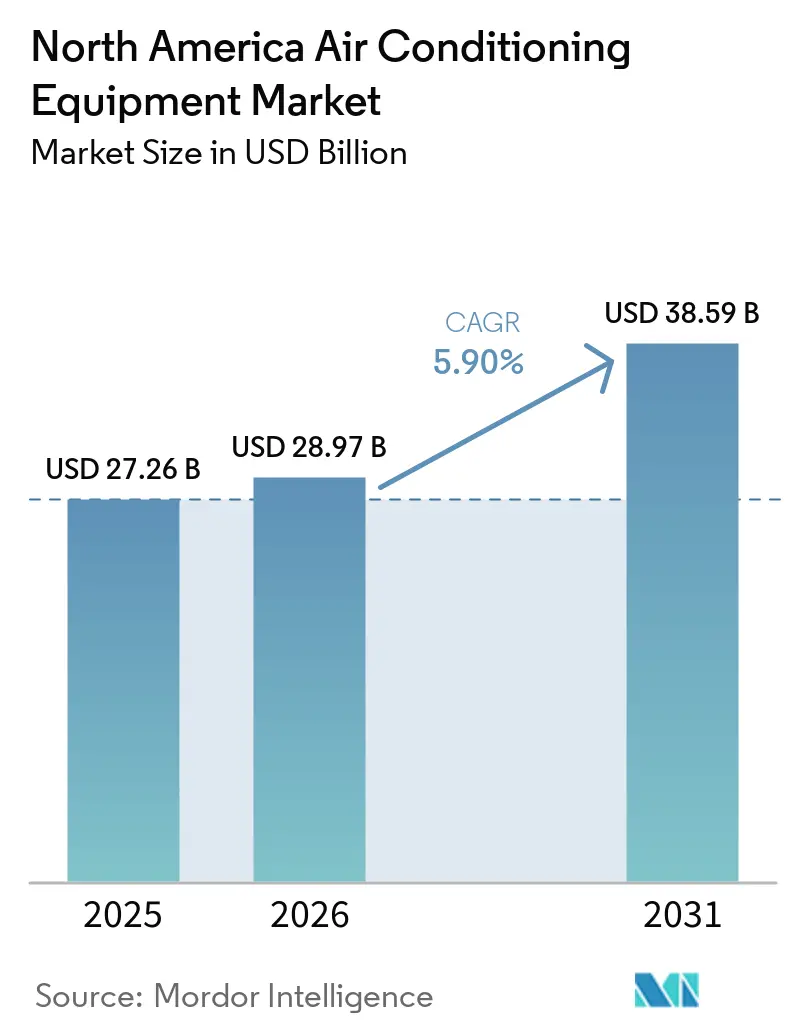

| Taille du marché de l'année de base (2025) | 27.26 Milliards de dollars |

| Taille du Marché (2026) | 28.97 Milliards de dollars |

| Taille du Marché (2031) | 38.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.90% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de climatisation en Amérique du Nord par Mordor Intelligence

La taille du marché des équipements de climatisation en Amérique du Nord devrait croître de 27,26 milliards USD en 2025 à 28,97 milliards USD en 2026 et devrait atteindre 38,59 milliards USD d'ici 2031 à un CAGR de 5,9 % sur la période 2026-2031. Le renouvellement des crédits d'impôt fédéraux, le remplacement accéléré des unités de toiture installées avant 2010 et l'expansion des centres de données hyperscale remodèlent les schémas de demande. Les programmes de remises des services publics lient désormais les niveaux d'incitation aux seuils du ratio d'efficacité énergétique saisonnière (SEER2), poussant les équipements à haute efficacité au-delà des offres de milieu de gamme. La réorientation de la chaîne d'approvisionnement vers des réfrigérants à faible potentiel de réchauffement climatique incite les fabricants à certifier plusieurs plateformes de produits pour couvrir les risques d'allocation. La croissance parallèle des écosystèmes de thermostats intelligents permet aux fournisseurs de générer des revenus logiciels récurrents en parallèle des ventes de matériel, intensifiant la concurrence pour les produits connectés au sein du marché des équipements de climatisation.

Principaux enseignements du rapport

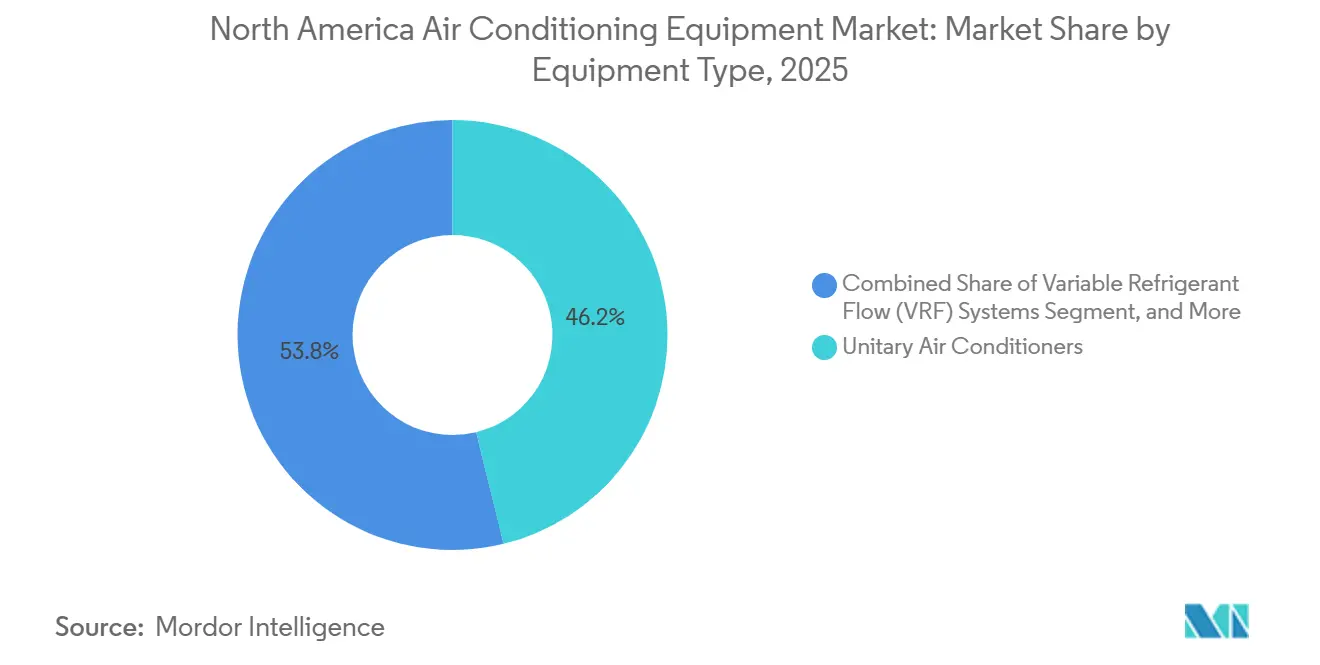

- Par type d'équipement, les climatiseurs unitaires ont conservé 46,19 % de la part de marché des équipements de climatisation en 2025, tandis que les systèmes à débit de réfrigérant variable progressent à un CAGR de 6,78 % jusqu'en 2031.

- Par type de réfrigérant, le R-410A détenait 57,25 % de la taille du marché des équipements de climatisation en 2025, mais le R-32 progresse à un CAGR de 6,55 % durant la période 2026-2031.

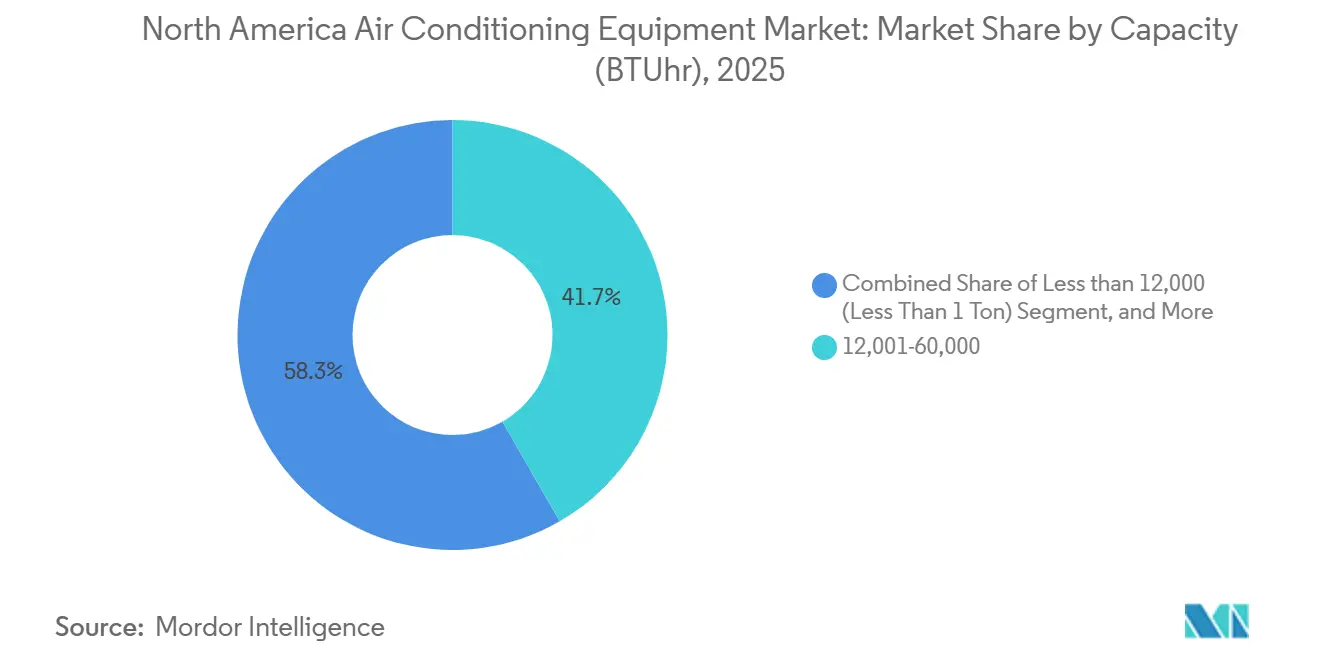

- Par capacité, les unités de 12 001 à 60 000 BTU représentaient 41,68 % de la taille du marché des équipements de climatisation en 2025, tandis que les systèmes inférieurs à 12 000 BTU croissent à un CAGR de 6,72 %.

- Par efficacité, les modèles à efficacité moyenne ont capturé 48,38 % de la part en 2025, mais les équipements à haute efficacité se développent à un CAGR de 6,63 % jusqu'en 2031.

- Par utilisateur final, les applications résidentielles représentaient 54,92 % des revenus en 2025, mais la demande commerciale augmente plus rapidement à un CAGR de 6,83 %.

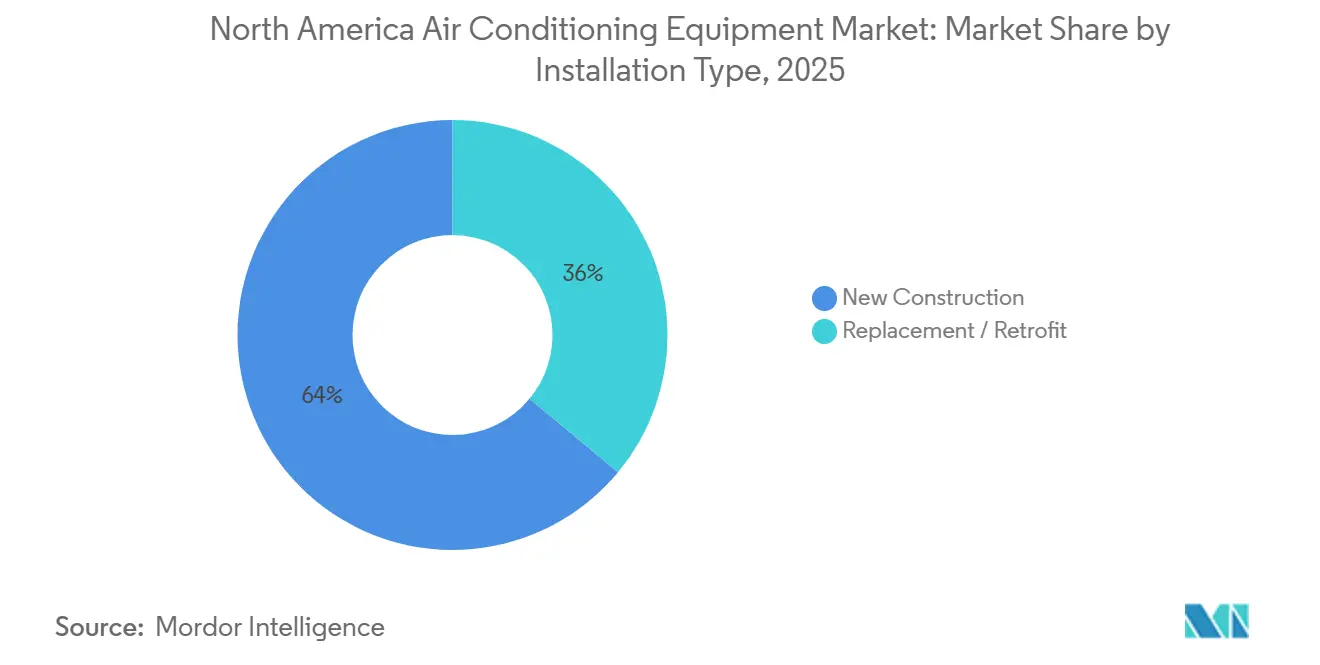

- Par type d'installation, le remplacement et la rénovation représentaient 63,98 % du volume en 2025, tandis que la nouvelle construction devrait progresser à un CAGR de 6,91 %.

- Par canal de vente, les grossistes et distributeurs détenaient 52,73 % de la part en 2025, tandis que les ventes au détail et le commerce électronique progressent à un CAGR de 6,96 %.

- Par géographie, les États-Unis ont généré 80,78 % des revenus en 2025, le Mexique émergeant comme le pays à la croissance la plus rapide avec un CAGR de 6,88 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des équipements de climatisation en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rétablissement des crédits d'impôt et programmes de remises au niveau des États | +1.30% | États-Unis, avec une adoption concentrée en Californie, à New York et au Texas | Court terme (≤ 2 ans) |

| Demande de remplacement des unités de toiture vieillissantes dans les bâtiments commerciaux | +1.10% | États-Unis et Canada, centres urbains avec un parc immobilier antérieur à 2010 | Moyen terme (2-4 ans) |

| Croissance rapide des écosystèmes de thermostats intelligents et de domotique | +0.90% | États-Unis, Canada, adoption précoce dans les zones métropolitaines | Moyen terme (2-4 ans) |

| Incitations aux pompes à chaleur orientant le mix vers les systèmes réversibles (climat froid) | +0.80% | Nord des États-Unis, Canada (Alberta, Ontario, Québec) | Long terme (≥ 4 ans) |

| Ajouts de capacité de refroidissement des centres de données (périphérie et hyperscale) | +0.70% | États-Unis (Virginie, Texas, Oregon), Canada (Québec) | Long terme (≥ 4 ans) |

| Événements de chaleur extrême augmentant les degrés-jours de refroidissement | +0.60% | Sud-Ouest et Sud-Est des États-Unis, Mexique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rétablissement des crédits d'impôt et programmes de remises au niveau des États

Les crédits fédéraux élargis de 2 000 USD dans le cadre de la loi sur la réduction de l'inflation réduisent de moitié les délais de récupération pour les systèmes les plus efficaces certifiés ENERGY STAR, rendant le remplacement anticipé financièrement attractif.[1]Internal Revenue Service, "Crédit pour l'amélioration de l'efficacité énergétique des logements (Section 25C)," irs.gov La Californie et New York ajoutent des remises au point de vente qui réduisent le coût total installé jusqu'à un tiers.[2]Commission de l'énergie de Californie, "Normes d'efficacité énergétique des bâtiments 2025 (Titre 24, Partie 6)," energy.ca.gov Les incitations combinées raccourcissent le cycle moyen de remplacement résidentiel de dix à sept ans, élevant la demande de base au sein du marché des équipements de climatisation. Les services publics lient désormais l'éligibilité à l'inscription aux programmes de réponse à la demande, canalisant des milliers d'unités connectées dans des programmes automatisés d'écrêtage des pointes qui, à leur tour, valident les données de performance pour les fabricants.[3]Département américain de l'énergie, "Normes d'efficacité énergétique pour les climatiseurs centraux résidentiels et les pompes à chaleur," energy.gov

Demande de remplacement des unités de toiture vieillissantes dans les bâtiments commerciaux

Les unités de toiture installées lors de la vague de construction de 2005-2010 tombent en panne à des taux à deux chiffres. Les propriétaires de bâtiments évaluent les remplacements à l'identique par rapport aux mises à niveau dotées de compresseurs à vitesse variable et de commandes d'économiseur qui réduisent la consommation d'énergie jusqu'à 30 %. La hausse des prix de l'électricité et les objectifs de réduction des émissions de portée 2 des entreprises font pencher les décisions vers des rénovations à haute efficacité, stimulant les expéditions de moyenne puissance et les revenus des contrats de service. Les marchés secondaires tels que Phoenix, Atlanta et Dallas représentent une part importante de cette vague de remplacement, qui soutient la demande de pièces et de maintenance dans les réseaux de distributeurs.

Croissance rapide des écosystèmes de thermostats intelligents et de domotique

Les thermostats intelligents sont désormais installés dans 38 % des foyers américains dotés d'une climatisation centrale, soit une hausse de dix points en deux ans. Les radios Wi-Fi et Zigbee intégrées permettent aux fabricants de superposer des alertes de maintenance prédictive aux commandes de confort, réduisant les interventions d'urgence de près d'un cinquième. La monétisation se déplace vers les abonnements logiciels et l'agrégation des incitations des services publics, offrant aux entreprises une couverture de revenus récurrents contre la compression des marges matérielles. Les services publics ont exploité l'automatisation pour délester plus d'un gigawatt de charge lors des événements de chaleur de 2025, prouvant la valeur pour le réseau et stimulant de nouveaux partenariats avec les services publics.

Incitations aux pompes à chaleur orientant le mix vers les systèmes réversibles

Les incitations pour les climats froids aux États-Unis et au Canada ont comblé l'écart de prix initial avec les chaudières à gaz, doublant la pénétration des pompes à chaleur à 12 % dans les régions nordiques. Des études de terrain ont confirmé que les unités à onduleur à vitesse variable maintiennent un coefficient de performance supérieur à 2,0 à −13 °F, répondant aux attentes des propriétaires en matière de confort et de coût. Les programmes de formation des installateurs mettent désormais l'accent sur la précision de la charge en réfrigérant et l'équilibrage du débit d'air, et les modèles haut de gamme affichent des primes de prix de 30 %, élargissant les réserves de profit malgré des coûts de composants plus élevés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pressions sur les marges des équipementiers liées à la conformité SEER2 et AWEF | -0.80% | États-Unis, Canada (mandats fédéraux d'efficacité) | Court terme (≤ 2 ans) |

| Élimination progressive des réfrigérants HFC dans le cadre de l'amendement de Kigali | -0.70% | États-Unis, Canada, Mexique (signataires du Protocole de Montréal) | Moyen terme (2-4 ans) |

| Congestion du réseau électrique et pénalités de réponse à la demande | -0.50% | États-Unis (Californie, Texas, ISO Nouvelle-Angleterre) | Moyen terme (2-4 ans) |

| Pénuries de main-d'œuvre qualifiée pour l'installation et la remise en service des systèmes CVC | -0.60% | États-Unis, Canada (marchés urbains et ruraux) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pressions sur les marges des équipementiers liées à la conformité SEER2 et AWEF

Des procédures d'essai SEER2 plus strictes ont réduit les notes publiées jusqu'à 8 %, obligeant les fabricants à reconcevoir les serpentins, les ventilateurs et les vannes. Les mises à niveau des composants ont ajouté 150 à 300 USD aux coûts de nomenclature, réduisant les marges brutes de 1,2 point de pourcentage en 2024-2025. Les marques régionales plus petites, dépourvues d'économies d'échelle, ont quitté les gammes de produits sensibles aux prix, resserrant la base d'approvisionnement mais concentrant également le pouvoir de négociation parmi les principaux fabricants.

Élimination progressive des réfrigérants HFC dans le cadre de l'amendement de Kigali

Les réductions d'allocation de l'Agence de protection de l'environnement ont fait grimper les prix au comptant du R-410A de 35 % au début de 2025, forçant des transitions accélérées vers le R-32 et le R-454B. Les pénuries printanières et estivales de R-454B ont retardé les lancements de produits, contraignant à une utilisation provisoire du R-32 sur des plateformes initialement conçues pour d'autres mélanges. Les installateurs doivent désormais disposer de plusieurs réfrigérants et d'équipements de récupération, augmentant les coûts de service et compliquant la planification des stocks sur l'ensemble du marché des équipements de climatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les systèmes à débit de réfrigérant variable défient la domination des systèmes unitaires

Les systèmes unitaires représentaient 46,19 % de la part de marché des équipements de climatisation en 2025, ancrés par les rénovations résidentielles et la familiarité des constructeurs. Les plateformes à débit de réfrigérant variable, cependant, mènent le peloton avec un CAGR de 6,78 % jusqu'en 2031. Les primes de premier coût se réduisent à mesure que les fabricants localisent la production et que les promoteurs valorisent le confort par zones qui réduit la charge de pointe jusqu'à un tiers. Les mini-splits sans conduits dominent les projets de logements accessoires et de rénovation urbaine où la gaine est impraticable. Les toitures packagées restent l'épine dorsale des entrepôts et des grandes surfaces, mais les conceptions modulaires à débit de réfrigérant variable remportent des spécifications dans les développements à usage mixte recherchant une flexibilité opérationnelle.

Les promoteurs de projets évaluent de plus en plus les dépenses d'exploitation sur le cycle de vie plutôt que le seul coût initial. Par conséquent, les offres à débit de réfrigérant variable dépassent fréquemment les alternatives à volume constant lorsque les économies d'énergie sont annualisées sur dix ans. Les refroidisseurs et les climatiseurs de fenêtre occupent des positions de niche mais font face à un déplacement progressif en dehors de leurs applications principales. Le paysage concurrentiel plus large évolue vers des écosystèmes de contrôle du confort intégrés qui combinent la climatisation, le chauffage et la ventilation sous un modèle de service unifié, renforçant le positionnement premium au sein du marché des équipements de climatisation.

Par type de réfrigérant : les formulations à faible potentiel de réchauffement climatique gagnent du terrain

Le R-410A représentait 57,25 % de la base installée en 2025, mais sa part s'érode à mesure que les quotas d'élimination progressive se resserrent. Le R-32, avec un potentiel de réchauffement climatique inférieur de 68 %, se développe à un CAGR de 6,55 %, porté par la simplicité monocomposant qui facilite le service et la récupération. Le R-454B offre une compatibilité quasi directe avec les conceptions R-410A existantes, suscitant l'intérêt des fabricants cherchant à minimiser les changements d'outillage, mais les goulots d'étranglement de l'approvisionnement ont entravé les lancements de 2025. Les classifications A2L légèrement inflammables obligent les installateurs à investir dans de nouveaux protocoles de détection de fuites et de brasage, augmentant les dépenses de formation tout en augmentant les revenus de service pour les techniciens certifiés.

La transition des réfrigérants fragmente les feuilles de route des produits, encourageant certaines marques à double-certifier leurs équipements. Les utilisateurs finaux retardent les remplacements jusqu'à ce que la volatilité de l'approvisionnement se stabilise, allongeant les cycles de décision pour les grands projets commerciaux. Pendant ce temps, les marchés de récupération et de réutilisation forment des flux de profit secondaires, les entreprises de récupération de réfrigérants commercialisant des contrats de service en circuit fermé qui s'alignent sur les objectifs de durabilité des entreprises. Cette période de transition devrait persister jusqu'en 2029, maintenant la disponibilité des réfrigérants comme facteur de risque prioritaire dans les décisions d'approvisionnement sur l'ensemble du marché des équipements de climatisation.

Par capacité : les systèmes de moins d'une tonne captent le marché de l'infill urbain

Les unités évaluées à 12 001-60 000 BTU représentaient 41,68 % de la taille du marché des équipements de climatisation en 2025, soutenant la plupart des installations résidentielles individuelles et commerciales de petite taille. Les produits inférieurs à 12 000 BTU, presque tous des mini-splits sans conduits, affichent un CAGR de 6,72 % grâce au logement d'infill urbain, aux ordonnances sur les logements accessoires et aux rénovations d'appartements vieillissants. Les compresseurs compacts fonctionnant sur des circuits standard de 120 volts simplifient les approbations d'installation par les propriétaires et réduisent les mises à niveau électriques.

Les seules réformes de zonage de la Californie ont généré 18 000 permis de logements accessoires en 2025, spécifiant généralement une ou deux têtes de mini-split par structure. Les distributeurs répondent en élargissant les assortiments de références, ce qui augmente les coûts de stockage mais accroît les opportunités de vente croisée pour les commandes et les accessoires de montage. En haut de gamme, les systèmes supérieurs à 60 000 BTU maintiennent leur pertinence dans les centres logistiques et les centres de données, mais leurs cycles de vente plus longs modèrent la croissance globale du volume même si le chiffre d'affaires par unité reste élevé.

Par efficacité : les équipements à SEER2 élevé commandent des primes

Les équipements à efficacité moyenne (16-19 SEER) détenaient 48,38 % de la part en 2025, mais les systèmes à haute efficacité supérieurs à 20 SEER2 progressent à un CAGR de 6,63 % jusqu'en 2031. Les compresseurs à vitesse variable et les moteurs à commutation électronique augmentent le coût du système de 800 à 1 200 USD, mais se remboursent en moins de six ans dans les climats chauds et humides où les prix de l'électricité sont les plus élevés. Les remises basées sur la performance remplacent les incitations forfaitaires, encourageant l'installation d'unités dotées de comptage intégré et de diagnostics de pannes.

La capacité des installateurs devient un goulot d'étranglement car les unités haut de gamme exigent une étanchéité précise des conduits et une charge en réfrigérant rigoureuse. Les entreprises qui investissent dans des outils de mise en service avancés pratiquent des tarifs de main-d'œuvre premium et obtiennent des contrats de maintenance fidélisants, élargissant les revenus du marché secondaire. Les acheteurs aux budgets limités, cependant, restent fidèles aux références de milieu de gamme, suggérant une courbe de demande bifurquée que les fournisseurs doivent aborder avec des familles de produits à plusieurs niveaux au sein du marché des équipements de climatisation.

Par utilisateur final : le segment commercial dépasse le résidentiel

Les applications résidentielles ont généré 54,92 % des revenus en 2025, portées par la demande de rénovation. Pourtant, les clients commerciaux, notamment les laboratoires de sciences de la vie, les centres logistiques et les centres de données, accélèrent à un CAGR de 6,83 %. Les conversions de bureaux en laboratoires exigent une stabilité stricte de l'humidité et de la température, poussant les promoteurs vers les systèmes à débit de réfrigérant variable et les systèmes à eau glacée. Les centres de données déploient des refroidisseurs à air modulaires de 500 tonnes avec des commandes redondantes, augmentant les prix de vente moyens et la valeur des contrats de service.

La croissance résidentielle plafonne à mesure que la formation des ménages ralentit, tandis que la superficie commerciale s'étend grâce à la logistique du commerce électronique et à la relocalisation de la fabrication. Les fabricants d'équipements privilégient les fonctionnalités de garantie prolongée, de diagnostic à distance et de capacité modulaire qui s'alignent sur les opérations commerciales 24 heures sur 24, un pivot qui modifie les priorités de la chaîne d'approvisionnement pour les compresseurs et les commandes au sein du marché des équipements de climatisation.

Par type d'installation : la domination de la rénovation persiste

La rénovation et le remplacement représentaient 63,98 % du volume en 2025, soutenus par des bases installées vieillissantes et des remplacements d'urgence qui raccourcissent les cycles de vente. La nouvelle construction, bien que plus modeste, est sur une tendance haussière de CAGR de 6,91 %, notamment dans la ceinture solaire où les afflux de population maintiennent les permis multifamiliaux résilients malgré des taux hypothécaires élevés. Les accords de services énergétiques qui financent les mises à niveau grâce à des économies garanties abaissent les barrières en capital, accélérant les décisions de remplacement des unités marginalement fonctionnelles avant une défaillance catastrophique.

La variation régionale reste prononcée. Les États de la ceinture solaire penchent vers les nouvelles constructions, tandis que les métropoles nordiques s'appuient fortement sur les rénovations. Les rénovations commerciales regroupent souvent des mises à niveau des commandes et des capteurs de qualité de l'air, augmentant la complexité des projets et le chiffre d'affaires moyen par chantier, maintenant ainsi des marges saines pour les installateurs versés dans les systèmes de bâtiments intégrés.

Par canal de vente : le commerce électronique perturbe la distribution traditionnelle

Les grossistes et distributeurs gèrent encore 52,73 % des expéditions de 2025, tirant parti des stocks locaux pour les livraisons le jour même. Pourtant, les canaux de vente au détail et de commerce électronique affichent un CAGR de 6,96 %, portés par des marques directes aux consommateurs qui associent la maintenance par abonnement aux ventes d'équipements. Les plateformes en ligne accroissent la transparence des prix, poussant les équipementiers de marque à se différencier par des garanties plus longues et des fonctionnalités connectées.

Les conflits de canaux émergent à mesure que les fabricants expérimentent des modèles hybrides, vendant en ligne tout en préservant les partenariats avec les distributeurs pour l'installation et le service après-vente. Les distributeurs répondent en élargissant les services à valeur ajoutée — assistance à la conception, support à la mise en service — pour défendre leur pertinence. Le réalignement qui en résulte comprime les marges brutes sur les unités de fenêtre banalisées, mais ouvre des flux de revenus de conseil sur les projets complexes à débit de réfrigérant variable et mini-split.

Analyse géographique

Les États-Unis ont contribué à hauteur de 80,78 % des revenus nord-américains en 2025 et devraient afficher un CAGR de 5,8 % jusqu'en 2031. Les États de la ceinture solaire tels que le Texas, la Floride et l'Arizona représentent des expéditions disproportionnées en raison d'un nombre élevé de degrés-jours de refroidissement et d'une migration domestique nette dépassant 1,2 million en 2025. Les États du Nord pivotent vers les pompes à chaleur pour climat froid, le Minnesota et le Wisconsin enregistrant des gains d'installation annuels de 22 % en 2025. La mise à jour 2025 du Titre 24 de la Californie impose des panneaux électriques prêts pour les pompes à chaleur, pérennisant les nouvelles maisons et stimulant la demande des installateurs pour des systèmes split à haute efficacité. Les disparités des tarifs des services publics poussent les États côtiers vers des équipements premium tandis que les régions intérieures se contentent de solutions de milieu de gamme, segmentant le marché des équipements de climatisation à la fois par climat et par pouvoir d'achat.

Le Mexique est le leader de croissance régional avec un CAGR de 6,88 % jusqu'en 2031. Les investissements de délocalisation à proximité ont relocalisé 40 milliards USD de capacité de fabrication durant 2024-2025, stimulant la demande en CVC concentrée à Monterrey, Tijuana et Ciudad Juárez. Les normes NOM-021-ENER mises à jour ont relevé les seuils SEER minimaux, éliminant les importations à faible efficacité du marché et consolidant les parts parmi les marques multinationales dotées d'une envergure technique. La hausse des revenus de la classe moyenne dans les États du nord amplifie la pénétration résidentielle, tandis que les étés torrides soutiennent des cycles de remplacement réguliers pour les climatiseurs de chambre et les alternatives mini-split émergentes.

Le marché canadien est plus modeste mais évolue structurellement à mesure que les programmes fédéraux et provinciaux accélèrent l'adoption des pompes à chaleur. Des remises combinées allant jusqu'à 8 000 CAD (5 900 USD) ont généré 45 000 installations en 2025, soit le double du chiffre de 2023. L'électricité hydroélectrique bon marché du Québec rend les pompes à chaleur compétitives par rapport au gaz, catalysant la formation des installateurs à la mise en service en dessous de zéro. Les centres urbains de l'Ontario et de la Colombie-Britannique font face à des cycles de fin de vie pour les unités installées lors du boom de 2005-2010, générant des flux de remplacement prévisibles. Les communautés nordiques éloignées dépendent de modèles spécialisés pour climat froid, soutenant un segment de niche mais rentable pour les fabricants capables de certifier des produits selon des normes de performance extrêmes.

Paysage concurrentiel

Le marché des équipements de climatisation présente une concentration modérée : les cinq premiers fabricants — Carrier Global, Trane Technologies, Daikin Industries, Johnson Controls et Lennox International — contrôlent ensemble environ 55 à 60 % des revenus régionaux. La consolidation s'est accélérée en 2024-2025 alors que les grands acteurs cherchaient à élargir leur portefeuille. L'acquisition de Viessmann Climate Solutions par Carrier pour 5,8 milliards USD intègre une expertise européenne en matière de pompes à chaleur, tandis que l'acquisition de Modine Climate Solutions par Trane pour 4,1 milliards USD renforce ses références dans les centres de données. Ces intégrations visent à regrouper le chauffage, la climatisation et les commandes sous des contrats de service unifiés, augmentant les revenus récurrents de maintenance et de logiciels.

La différenciation technologique s'intensifie. Daikin a déposé en 2025 un brevet couvrant des algorithmes d'apprentissage automatique qui ajustent le débit de réfrigérant en fonction des schémas d'occupation, signalant un glissement vers une valeur centrée sur le logiciel. Des perturbateurs plus petits ciblent les espaces blancs dans les pompes à chaleur pour climat froid et les ventes directes en ligne, s'appuyant souvent sur des ensembles de lignes pré-chargés en usine qui contournent la manipulation de réfrigérant sous licence. Les pressions réglementaires sur le SEER2 et les transitions de réfrigérants contraignent les équipementiers à rationaliser leurs plateformes, un défi plus gérable pour les acteurs mondiaux disposant de budgets d'outillage diversifiés que pour les assembleurs régionaux.

La stratégie de canal est un autre champ de bataille. Les entrants du commerce électronique compriment les marges des distributeurs sur les produits banalisés, mais les systèmes complexes à débit de réfrigérant variable et à eau glacée s'appuient toujours sur les relations traditionnelles avec les installateurs. Les équipementiers pilotent des modèles hybrides qui captent la marge directe en ligne tout en externalisant la main-d'œuvre d'installation aux revendeurs certifiés. Le succès dépendra de l'équilibre entre les conflits de canaux et la demande des clients pour la commodité, un calcul qui continue d'évoluer parallèlement aux attentes des acheteurs sur le marché des équipements de climatisation.

Leaders du secteur des équipements de climatisation en Amérique du Nord

Daikin Industries Ltd

Carrier Corporation

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Johnson Controls International PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Carrier Global a annoncé un programme de 1,2 milliard USD pour construire une usine d'assemblage de pompes à chaleur en Caroline du Sud et moderniser les usines du Tennessee et de l'Indiana, avec une mise en service prévue au deuxième trimestre 2027.

- Janvier 2026 : Fujitsu General a lancé un plan de maintenance par abonnement à 199 USD par an couvrant les réglages annuels et les diagnostics à distance pour les propriétaires résidentiels de systèmes sans conduits.

- Février 2026 : Samsung Electronics a reçu la certification ENERGY STAR Most Efficient pour des mini-splits sans conduits de 24 SEER2 dotés de compresseurs à vitesse variable.

- Décembre 2025 : Trane Technologies a finalisé l'intégration de Modine Climate Solutions, visant 150 millions USD de synergies annuelles d'ici 2027.

Périmètre du rapport sur le marché des équipements de climatisation en Amérique du Nord

Le rapport sur le marché des équipements de climatisation en Amérique du Nord est segmenté par type d'équipement (climatiseurs unitaires, climatiseurs de chambre, climatiseurs de terminal packagés, refroidisseurs, systèmes à débit de réfrigérant variable), type de réfrigérant (R-410A, R-32, R-454B et R-466A), capacité (moins de 12 000 BTU par heure, 12 001-60 000 BTU par heure, supérieur à 60 000 BTU par heure), efficacité (faible, moyenne, élevée), utilisateur final (résidentiel, commercial, industriel), type d'installation (nouvelle construction, remplacement et rénovation), canal de vente (direct, vente au détail et commerce électronique, grossistes et distributeurs) et géographie (États-Unis, Canada, Mexique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Climatiseurs unitaires | Systèmes split avec conduits |

| Mini-splits sans conduits | |

| Unités packagées intérieures et de toiture | |

| Climatiseurs de chambre | |

| Climatiseurs de terminal packagés | |

| Refroidisseurs | |

| Systèmes à débit de réfrigérant variable |

| R-410A |

| R-32 |

| R-454B et R-466A (nouvelle génération à faible potentiel de réchauffement climatique) |

| Moins de 12 000 (moins d'une tonne) |

| 12 001-60 000 (1 à 5 tonnes) |

| Plus de 60 000 (plus de 5 tonnes) |

| Faible efficacité (13-15 SEER) |

| Efficacité moyenne (16-19 SEER) |

| Haute efficacité (plus de 20 SEER/équivalent SEER2) |

| Résidentiel |

| Commercial |

| Industriel |

| Nouvelle construction |

| Remplacement / Rénovation |

| Direct (équipementier vers installateur) |

| Vente au détail / Commerce électronique |

| Grossistes / Distributeurs |

| États-Unis |

| Canada |

| Mexique |

| Par type d'équipement | Climatiseurs unitaires | Systèmes split avec conduits |

| Mini-splits sans conduits | ||

| Unités packagées intérieures et de toiture | ||

| Climatiseurs de chambre | ||

| Climatiseurs de terminal packagés | ||

| Refroidisseurs | ||

| Systèmes à débit de réfrigérant variable | ||

| Par type de réfrigérant | R-410A | |

| R-32 | ||

| R-454B et R-466A (nouvelle génération à faible potentiel de réchauffement climatique) | ||

| Par capacité (BTU/h) | Moins de 12 000 (moins d'une tonne) | |

| 12 001-60 000 (1 à 5 tonnes) | ||

| Plus de 60 000 (plus de 5 tonnes) | ||

| Par efficacité (indice SEER) | Faible efficacité (13-15 SEER) | |

| Efficacité moyenne (16-19 SEER) | ||

| Haute efficacité (plus de 20 SEER/équivalent SEER2) | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par type d'installation | Nouvelle construction | |

| Remplacement / Rénovation | ||

| Par canal de vente | Direct (équipementier vers installateur) | |

| Vente au détail / Commerce électronique | ||

| Grossistes / Distributeurs | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des équipements de climatisation en Amérique du Nord en 2031 ?

Il devrait atteindre 38,59 milliards USD d'ici 2031, avec une croissance à un CAGR de 5,9 % de 2026 à 2031.

Quel type d'équipement connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes à débit de réfrigérant variable se développent à un CAGR de 6,78 %, le plus élevé parmi les catégories d'équipements.

Quelle est la part des États-Unis dans les revenus régionaux ?

Les États-Unis ont généré 80,78 % des revenus nord-américains en 2025 et devraient rester dominants jusqu'en 2031.

Pourquoi les transitions de réfrigérants sont-elles cruciales pour les acheteurs ?

Les quotas d'élimination progressive de Kigali resserrent l'approvisionnement en R-410A, forçant des transitions vers le R-32 et le R-454B et affectant les pratiques de service et la disponibilité.

Quel canal de vente affiche la croissance la plus forte ?

Les plateformes de vente au détail et de commerce électronique progressent à un CAGR de 6,96 % à mesure que les marques directes aux consommateurs gagnent du terrain.

Comment les normes de haute efficacité affecteront-elles les prix ?

Les mises à niveau des composants nécessaires à la conformité SEER2 ont ajouté 150 à 300 USD par unité, entraînant des hausses de prix sélectives et une mise à la retraite accélérée des modèles à faible efficacité.

Dernière mise à jour de la page le: