Taille et part du marché des équipements CVC aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

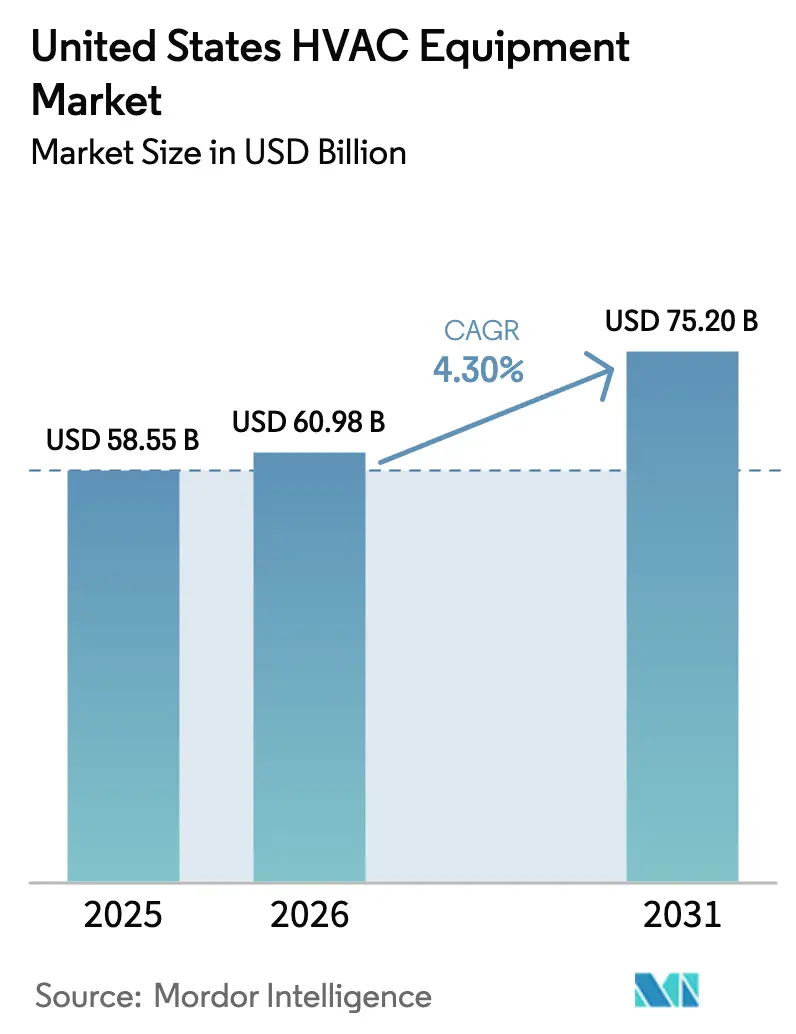

| Taille du marché de l'année de base (2025) | 58.55 Milliards de dollars |

| Taille du Marché (2026) | 60.98 Milliards de dollars |

| Taille du Marché (2031) | 75.20 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.30% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements CVC aux États-Unis par Mordor Intelligence

La taille du marché des équipements CVC aux États-Unis était évaluée à 58,55 milliards USD en 2025 et devrait croître de 60,98 milliards USD en 2026 pour atteindre 75,20 milliards USD d'ici 2031, à un TCAC de 4,30 % durant la période de prévision (2026-2031).

Les fortes politiques fédérales d'électrification, le vieillissement rapide des systèmes installés et la généralisation de l'automatisation des bâtiments convergent pour stimuler la demande dans les secteurs résidentiel et commercial. Les incitations aux pompes à chaleur créées par la loi sur la réduction de l'inflation (IRA) ont commencé à détourner les ventes des chaudières à gaz dans les régions autrefois dominées par le chauffage aux combustibles fossiles.[1]Département américain de l'Énergie, « Technologies des pompes à chaleur », energy.gov Simultanément, l'élimination progressive des réfrigérants à l'échelle nationale accélère l'obsolescence des équipements et place les plateformes à haute efficacité et à faible potentiel de réchauffement climatique (PRG) en tête des feuilles de route des fabricants. Les systèmes de régulation interactifs avec le réseau électrique, les logiciels de maintenance prédictive et les remises des fournisseurs d'énergie continuent de renforcer les tendances à la premiumisation, tandis que la pénurie de main-d'œuvre qualifiée impose un plafond naturel au taux de conversion annuel du parc installé.

Principaux enseignements du rapport

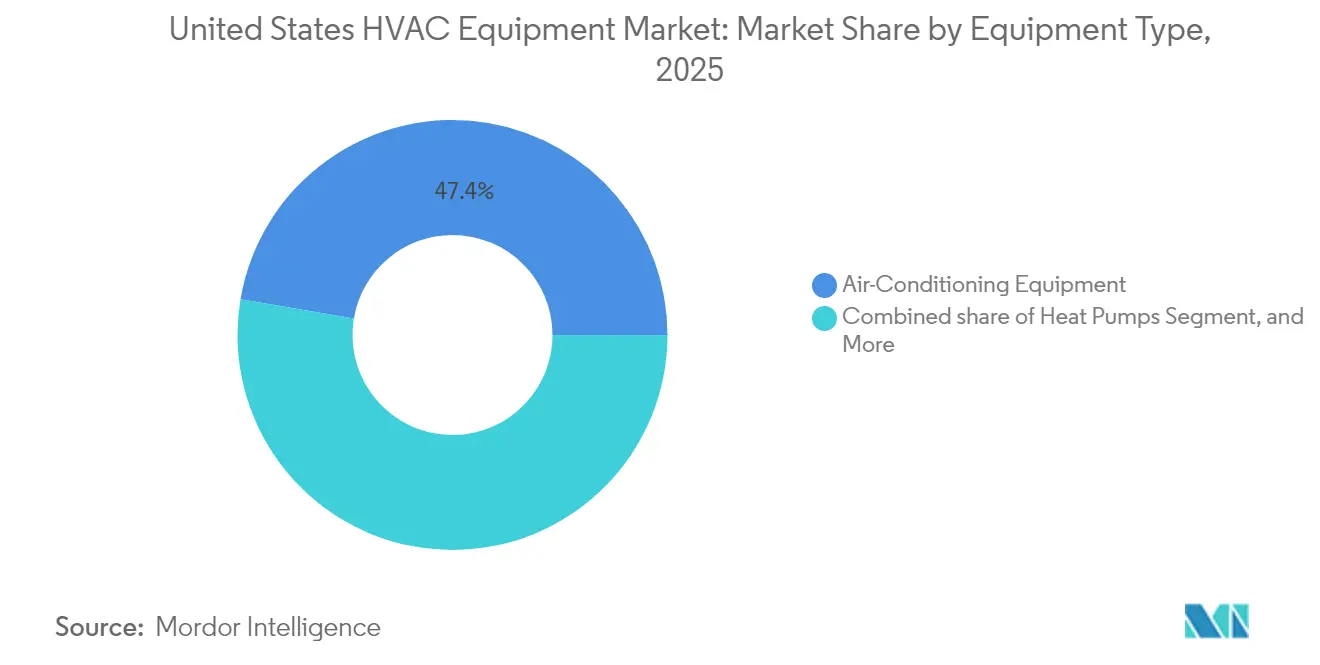

- Par type d'équipement, les appareils de climatisation ont capté 47,35 % de la part du marché des équipements CVC aux États-Unis en 2025 ; les pompes à chaleur devraient progresser à un TCAC de 6,21 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel détenait 45,68 % de la taille du marché des équipements CVC aux États-Unis en 2025, tandis que les applications commerciales progressent à un TCAC de 5,84 % jusqu'en 2031.

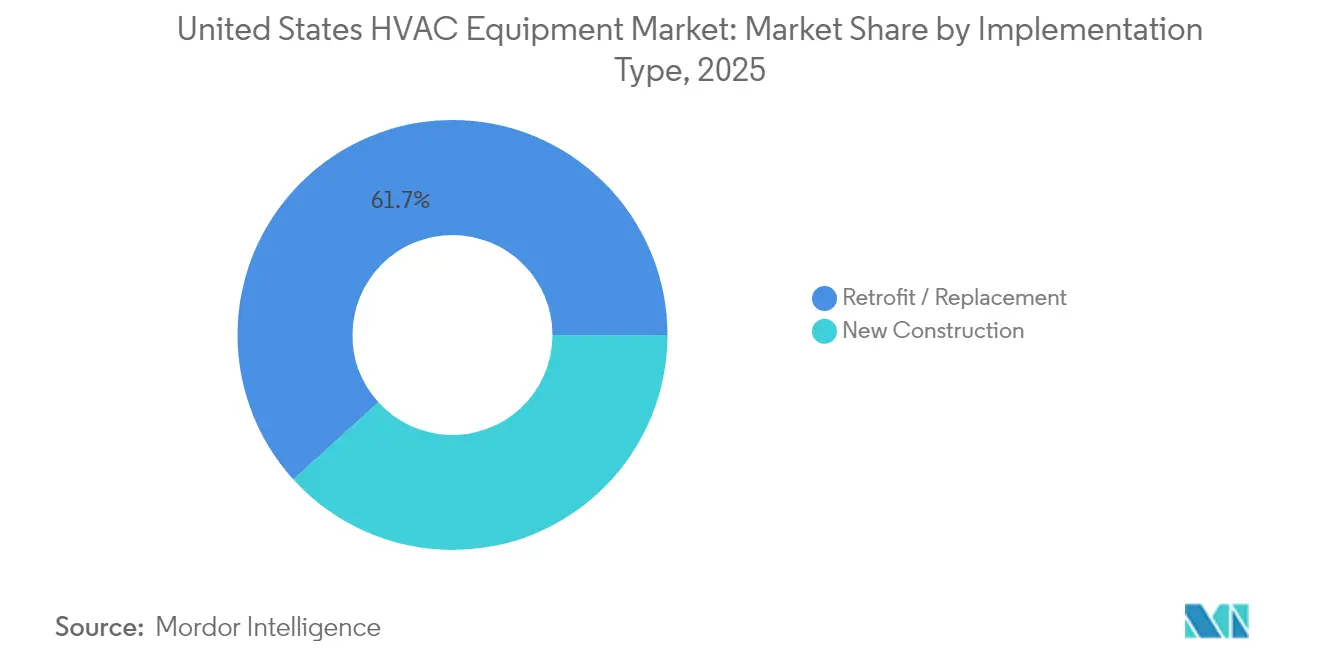

- Par type de mise en œuvre, les projets de rénovation et de remplacement représentaient 61,74 % de la taille du marché des équipements CVC aux États-Unis en 2025 et croissent à un TCAC de 6,78 % jusqu'en 2031.

- Par classe d'efficacité énergétique, les produits à basse efficacité maintenaient une part de 66,12 % de la taille du marché des équipements CVC aux États-Unis en 2025 ; le niveau haute efficacité s'accélère à un TCAC de 7,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements CVC aux États-Unis

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des systèmes domotiques et d'automatisation des bâtiments | +0.80% | National, avec des gains précoces en Californie, à New York et au Texas | Moyen terme (2-4 ans) |

| Demande croissante d'équipements CVC à haute efficacité énergétique | +1.20% | National, plus fort dans le Nord-Est et sur la côte Ouest | Long terme (≥ 4 ans) |

| Réglementations fédérales et étatiques strictes en matière d'efficacité énergétique | +0.90% | National, avec des variations étatiques en Californie et à New York | Long terme (≥ 4 ans) |

| Cycles de remplacement des équipements accélérés dans le parc immobilier vieillissant | +1.10% | National, concentré dans le Nord-Est et le Midwest | Court terme (≤ 2 ans) |

| Incitations à l'électrification par pompes à chaleur dans le cadre de l'IRA | +0.70% | National, impact le plus élevé dans les zones climatiques froides | Moyen terme (2-4 ans) |

| Essor des centres de micro-distribution stimulant la demande de systèmes CVC compacts | +0.30% | Centres urbains, hubs de distribution du commerce électronique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des systèmes domotiques et d'automatisation des bâtiments

Les promoteurs commerciaux et les grands propriétaires évaluent désormais les nouvelles unités autant par leur connectivité native que par leur efficacité. Les systèmes dotés d'API ouvertes s'intègrent parfaitement aux plateformes de gestion des installations, permettant l'optimisation des plannings et la maintenance prédictive qui réduisent la consommation d'énergie de 15 à 20 %. Les thermostats compatibles IoT et les kits de zonage deviennent des éléments de spécification de base, raccourcissant les cycles de remplacement car les unités héritées ne peuvent pas communiquer avec les logiciels modernes. Les entreprises qui poursuivent des objectifs ESG considèrent les systèmes CVC connectés comme un levier facile pour des réductions de carbone mesurables, stimulant les achats en volume lors des cycles de planification des investissements. Les intégrateurs profitent d'abonnements logiciels à longue traîne, un modèle qui remodèle la façon dont les revenus sont générés tout au long du cycle de vie des équipements.

Demande croissante d'équipements CVC à haute efficacité énergétique

Les mises à jour du Titre 24, les relèvements minimaux du SEER et les règles d'interopérabilité avec le réseau intelligent ont déclenché des changements de spécifications sur le terrain en faveur des équipements haut de gamme. Bien que les unités à haute efficacité affichent une prime de prix de 15 à 25 %, la hausse des tarifs d'électricité et la facturation en fonction des heures d'utilisation font pencher l'économie du cycle de vie en leur faveur. Les fournisseurs d'énergie associent désormais les paiements de réponse à la demande aux remises sur les équipements, incitant les propriétaires à opter pour des compresseurs à vitesse variable et des pompes à chaleur adaptées aux climats froids. À mesure que l'électrification progresse, les frais de pointe de demande deviennent prononcés, aiguisant l'attention sur les performances au niveau du kilowatt lors de la conception. En réponse, les fabricants intègrent des fonctionnalités de débit de réfrigérant variable (DRV) dans les gammes de produits grand public pour satisfaire simultanément les codes et les indicateurs financiers.

Réglementations fédérales et étatiques strictes en matière d'efficacité énergétique

L'élimination progressive des HFC exige une réduction de 85 % de la production de R-410A d'ici 2036, obligeant les équipementiers à reconcevoir chaque refroidisseur, toiture et système split à grand volume autour du R-32, du R-454B ou de mélanges équivalents.[2]Agence de protection de l'environnement, « Élimination progressive des hydrofluorocarbures », epa.gov Les États superposent à ces règles fédérales des calendriers indépendants : la loi sur le leadership climatique et la protection des communautés de New York impose l'électrification pour les bâtiments de plus de 25 000 pieds carrés, anticipant les dépenses en capital.[3]Loi sur le leadership climatique et la protection des communautés, climate.ny.gov La conformité ajoute 10 à 15 % au coût des équipements, incitant à l'économie d'échelle et risquant d'étouffer les marques plus petites incapables de financer des portefeuilles à double réfrigérant. Pour les propriétaires, la certitude réglementaire clarifie le coût de la procrastination, renforçant les décisions de remplacement à court terme.

Cycles de remplacement des équipements accélérés dans le parc immobilier vieillissant

Environ 40 % des surfaces commerciales datent de plus de quatre décennies, ce qui signifie que les refroidisseurs, chaudières et centrales de traitement d'air d'origine atteignent simultanément leur fin de vie. Les pannes massives ont poussé les délais de livraison des grandes unités à 16-24 semaines, bien au-dessus des normes historiques. Comme les propriétaires souhaitent la connectivité et une haute efficacité dans leurs prochains systèmes, de simples échanges de composants ne suffisent plus. Au lieu de cela, des rénovations complètes de systèmes sont spécifiées, créant un changement de palier tant dans la valeur des contrats que dans la complexité technologique. Les entrepreneurs font face à des files d'attente de projets qui s'étendent sur plusieurs trimestres, allongeant la comptabilisation des revenus mais comprimant le calendrier de livraison une fois les produits arrivés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé des systèmes CVC avancés | -0.90% | National, impact le plus fort dans le segment résidentiel sensible aux prix | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance | -1.10% | National, aigu dans les marchés ruraux et secondaires | Long terme (≥ 4 ans) |

| Contraintes de capacité du réseau électrique pour les rénovations entièrement électriques | -0.60% | Centres urbains, régions à infrastructure de réseau vieillissante | Moyen terme (2-4 ans) |

| Coûts de conformité incertains liés à l'élimination progressive des réfrigérants | -0.40% | National, impact le plus élevé sur le segment commercial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé des systèmes CVC avancés

Les pompes à chaleur connectées à SEER élevé coûtent 30 à 50 % de plus que les chaudières traditionnelles, et l'ajout de systèmes de régulation en réseau alourdit les budgets de projet de 15 à 20 % supplémentaires. Pour les propriétaires de maisons individuelles, l'absence de financement subventionné maintient les périodes de retour sur investissement au-delà d'un seuil psychologique de trois ans. Les opérateurs de l'immobilier commercial ont raccourci leurs exigences de retour sur investissement à cinq ans ou moins, excluant de nombreuses offres de pointe. Bien que les remises atténuent une partie de la douleur, les plafonds de financement introduisent une incertitude dans la planification à long terme. Par conséquent, de nombreux acheteurs échelonnent les mises à niveau, conservant des solutions sous-optimales pour une saison supplémentaire.

Pénurie de main-d'œuvre qualifiée pour l'installation et la maintenance

Un déficit prévu de 115 000 techniciens CVC d'ici 2030 menace de limiter le taux de conversion annuel que le marché des équipements CVC aux États-Unis peut soutenir. La mise en service des systèmes intelligents exige désormais des connaissances en cybersécurité en plus de la certification de manipulation des réfrigérants, élargissant le fossé des compétences. Les retards d'installation ajoutent 4 à 6 semaines aux cycles résidentiels et le double pour les chantiers commerciaux complexes, obligeant les propriétaires à faire fonctionner des unités inefficaces pendant une autre saison de pointe. Les programmes de formation de la main-d'œuvre sont en retard sur l'évolution technologique, maintenant la capacité de main-d'œuvre structurellement tendue même si la demande augmente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'équipement : les pompes à chaleur stimulent le passage à l'électrification

La taille du marché des équipements CVC aux États-Unis pour les produits de climatisation était la plus élevée en 2025, représentant 47,35 % de la valeur totale. Le refroidissement reste le besoin fondamental dans tous les climats américains, en particulier dans les États de la ceinture solaire en forte croissance. Pourtant, les pompes à chaleur, aidées par les crédits fédéraux, devraient enregistrer un TCAC de 6,21 % jusqu'en 2031, le plus rapide de toutes les catégories. À mesure que les performances en climat froid s'améliorent, ces unités gagnent des parts de marché tant sur les chaudières à gaz que sur les systèmes split à refroidissement seul.

Les interdictions réglementaires de réfrigérants accéléreront les remplacements de refroidisseurs, et les fournisseurs proposant une compatibilité R-32 ou R-454B sont en passe de gagner du volume tôt dans le cycle. Parallèlement, les équipements de ventilation gagnent en priorité à mesure que les normes de qualité de l'air évoluent, et la filtration UV-C ou MERV-13 est de plus en plus intégrée dans les unités packagées pour les projets d'hôtellerie et de soins de santé. Le tournant global vers la qualité de l'environnement intérieur maintient la demande résiliente même lorsque la nouvelle construction ralentit, soutenant la trajectoire à long terme du marché des équipements CVC aux États-Unis.

Par utilisateur final : le segment résidentiel mène l'adoption des technologies intelligentes

Les acheteurs résidentiels ont conservé une part de 45,68 % du marché des équipements CVC aux États-Unis en 2025 et adoptent les systèmes de régulation intelligents à un rythme exceptionnel. Plus d'un tiers des nouvelles maisons individuelles ont été livrées avec des thermostats connectés qui s'intègrent parfaitement aux pompes à chaleur éligibles à jusqu'à 8 000 USD de crédits IRA. Bien que la sensibilité au coût initial demeure, les prêts à faible taux d'intérêt des fournisseurs d'énergie améliorent l'accessibilité des équipements haut de gamme.

La demande commerciale se concentre sur l'automatisation des bâtiments, la ventilation basée sur l'occupation et le reporting énergétique aligné sur les critères ESG. Les bureaux et les commerces de détail se tournent vers des stratégies d'exploitation adaptatives qui réduisent la consommation d'énergie en période d'inactivité. Les utilisateurs industriels nécessitent des fenêtres de température et d'humidité plus étroites pour la cohérence de la production, renforçant la demande de conceptions spécialisées à haute capacité. Bien que les cycles de décision s'allongent, chaque transaction est plus importante, injectant de la stabilité dans le profil de revenus global du marché des équipements CVC aux États-Unis.

Par type de mise en œuvre : le marché de la rénovation domine la demande en équipements

Les travaux de rénovation et de remplacement ont généré 61,74 % de la valeur du marché en 2025, dépassant largement les dépenses en capital liées aux nouvelles constructions. Avec les équipements des années 1990 tombant en panne en masse, les propriétaires préfèrent les remplacements complets de systèmes pour garantir une connectivité pérenne et la conformité aux règles de faible PRG. L'IRA améliore l'économie, poussant le segment à un TCAC de 6,78 % jusqu'en 2031.

La nouvelle construction, représentant les 38,26 % restants, est confrontée à des taux d'intérêt élevés et à la pénurie de main-d'œuvre qualifiée. Pourtant, chaque nouveau chantier aujourd'hui spécifie des systèmes de régulation avancés et des niveaux SEER de base plus élevés, garantissant un cahier des charges plus riche par mètre carré. Les conceptions de systèmes modulaires gagnent en faveur lorsque les calendriers de projet sont comprimés, réduisant les travaux sur site et les risques d'installation.

Par classe d'efficacité énergétique : le niveau haute efficacité accélère la premiumisation du marché

Les unités à efficacité standard occupent encore 66,12 % de la taille du marché des équipements CVC aux États-Unis en 2025, reflet des habitudes des entrepreneurs et des considérations de prix. Cependant, le groupe à haute efficacité, croissant à un TCAC de 7,02 %, érode régulièrement cette base. Le label ENERGY STAR et la technologie à vitesse variable migrent vers le bas de la courbe des prix, aidés par les seuils SEER-2 obligatoires qui retirent les produits du niveau le plus bas du catalogue.

Les avancées des pompes à chaleur en climat froid font davantage pencher le calcul vers une électrification efficace dans les États du nord. Les prescripteurs commerciaux, sous pression pour publier des données carbone de portée 2, choisissent de plus en plus des systèmes DRV à haute efficacité ou des systèmes d'air extérieur dédié avec des modules de récupération d'énergie qui satisfont simultanément les codes de ventilation et d'énergie.

Analyse géographique

La diversité climatique et l'hétérogénéité réglementaire façonnent les profils de demande locaux sur l'ensemble du marché des équipements CVC aux États-Unis. Le Nord-Est mène l'adoption des systèmes à haute efficacité, car les tarifs d'électricité élevés et les lois étatiques strictes rendent les équipements haut de gamme financièrement judicieux. Le Massachusetts et New York imposent des normes de performance des bâtiments qui favorisent implicitement les pompes à chaleur à entraînement par onduleur et les systèmes de régulation avancés. Les avancées en matière de pompes à chaleur en climat froid permettent désormais au chauffage électrifié de remplacer les systèmes à combustibles fossiles sans compromis sur le confort, catalysant une vague de conversions du fioul vers les pompes à chaleur.

Le Sud-Est capte une croissance significative centrée sur le refroidissement. La Floride et le Texas absorbent les flux migratoires et les expansions commerciales, plaçant les équipements de climatisation au cœur des plans mécaniques. Les défis liés à l'humidité stimulent la demande d'unités capables de contrôler la charge latente, et les fonctionnalités de prévention des moisissures sont systématiquement spécifiées dans les constructions hôtelières et multifamiliales. Les tarifs en fonction des heures d'utilisation des fournisseurs d'énergie du Sud encouragent l'adoption de thermostats prêts pour la réponse à la demande dans les marchés résidentiels et commerciaux légers, ancrant la traction du réseau intelligent dans la région.

Sur la côte Ouest, la Californie fixe le rythme réglementaire avec son code Titre 24, un modèle que d'autres États copient souvent. Des niveaux de remises élevés couvrant jusqu'à 60 % des installations de pompes à chaleur rendent l'électrification compétitive en termes de coûts par rapport au gaz, même avant de prendre en compte les économies sur le cycle de vie. La forte présence du secteur technologique alimente une demande de refroidissement spécialisée pour les centres de données, propulsant les ventes de systèmes de contrôle environnemental de précision. Les préoccupations liées à la pénurie d'eau font pencher la préférence vers les refroidisseurs à air, cimentant un mix d'équipements à long terme différent de celui des autres zones climatiques.

Paysage concurrentiel

Le marché des équipements CVC aux États-Unis présente une concentration modérée. Les marques de premier rang Carrier Global Corporation, Trane Technologies et Daikin Industries exploitent leur échelle pour répartir les dépenses de R&D liées aux changements de réfrigérants et à l'intégration IoT. Carrier seul consacre environ 200 millions USD par an aux plateformes futures et a réservé des dépenses en capital supplémentaires pour augmenter la capacité de production de pompes à chaleur dans son usine de l'Indiana. La consolidation complète par Trane de sa coentreprise Mitsubishi Electric Trane HVAC US lui confère un contrôle direct sur la technologie DRV, centrale dans les agendas d'électrification commerciale.

Tandis que les acteurs établis renforcent leurs avantages concurrentiels grâce à des réseaux de distributeurs denses et à des opérations de service après-vente nationales, les startups axées sur les logiciels perturbent la capture de valeur. Des entreprises telles que Nest Labs et Ecobee monétisent l'analyse et l'agrégation de la réponse à la demande plutôt que les marges matérielles, forçant les équipementiers à adopter des philosophies d'API ouvertes. Les dépôts de brevets sur les algorithmes de maintenance prédictive signalent un pivot vers des modèles de revenus récurrents axés sur les services, un changement notable par rapport à une concurrence historiquement centrée sur les produits.

Des opportunités de niche émergent là où les conceptions conventionnelles sont insuffisantes : les centres de micro-distribution nécessitent des unités compactes à haute puissance thermique par mètre cube, et les opérateurs de centres de données en périphérie recherchent des hybrides de refroidissement liquide. Les fabricants de taille intermédiaire déploient des équipes d'ingénierie agiles pour adapter rapidement les solutions, échangeant la largeur contre la profondeur. En conséquence, le marché des équipements CVC aux États-Unis maintient une rivalité équilibrée : les avantages d'échelle perdurent, mais les opportunités d'innovation restent ouvertes.[4]Carrier Global Corporation, « Responsabilité d'entreprise et innovation », corporate.carrier.com

Leaders du secteur des équipements CVC aux États-Unis

Daikin Industries Ltd

Lennox International Inc.

Rheem Manufacturing Company

Trane Inc. (Trane Technologies PLC)

Mitsubishi Electric Hydronics & IT Cooling Systems (Mitsubishi Electric Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Carrier Global Corporation a annoncé un investissement de 300 millions USD pour étendre la capacité de fabrication de pompes à chaleur dans son usine de l'Indiana, visant une augmentation de la production de 50 % d'ici 2026.

- Août 2024 : Trane Technologies a finalisé l'acquisition de Mitsubishi Electric Trane HVAC US pour 870 millions USD, obtenant le contrôle total des portefeuilles DRV et pompes à chaleur.

- Juillet 2024 : Johnson Controls a lancé la plateforme OpenBlue Enterprise Manager, promettant des économies d'énergie de 20 à 30 % grâce à l'optimisation CVC basée sur l'IA.

- Juin 2024 : Daikin Industries a dévoilé un programme de R&D de 150 millions USD pour les réfrigérants de nouvelle génération et les systèmes de pompes à chaleur visant des lancements en 2026.

Périmètre du rapport sur le marché des équipements CVC aux États-Unis

Les équipements CVC assurent le confort thermique et maintiennent une qualité de l'air intérieur acceptable dans les environnements intérieurs et véhiculaires. Cette technologie joue un rôle crucial dans divers contextes, notamment les structures résidentielles telles que les maisons individuelles, les immeubles d'appartements, les hôtels et les résidences pour personnes âgées. De plus, elle est essentielle pour les bâtiments industriels et de bureaux de taille moyenne à grande, tels que les hôpitaux, où des conditions telles que la température et l'humidité sont méticuleusement régulées à l'aide d'air extérieur frais pour garantir la sécurité et la santé.

Le marché est défini par les revenus générés par les ventes d'équipements CVC de différents types par les principaux acteurs du marché aux États-Unis. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision.

Le marché américain des équipements CVC est segmenté par type d'équipement (équipements de climatisation [climatiseurs unitaires, climatiseurs de chambre, climatiseurs terminaux packagés et refroidisseurs], équipements de chauffage [chaudières à air chaud [gaz et fioul], chaudières, équipements de chauffage de pièce et de zone, pompes à chaleur [à source d'air et géothermiques]], et équipements de ventilation [centrales de traitement d'air, ventilo-convecteurs, humidificateurs de bâtiment et déshumidificateurs]), utilisateur final (résidentiel, commercial et industriel), région (Ouest, Sud, Midwest et Nord-Est). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Équipements de climatisation | Climatiseurs unitaires |

| Climatiseurs de chambre | |

| Climatiseurs terminaux packagés | |

| Refroidisseurs | |

| Équipements de chauffage | Chaudières à air chaud (gaz et fioul) |

| Chaudières | |

| Équipements de chauffage de pièce et de zone | |

| Pompes à chaleur (à source d'air et géothermiques) | |

| Équipements de ventilation | Centrales de traitement d'air |

| Ventilo-convecteurs | |

| Humidificateurs de bâtiment et déshumidificateurs |

| Résidentiel |

| Commercial |

| Industriel |

| Nouvelle construction |

| Rénovation / Remplacement |

| Niveau basse efficacité |

| Niveau haute efficacité |

| Par type d'équipement | Équipements de climatisation | Climatiseurs unitaires |

| Climatiseurs de chambre | ||

| Climatiseurs terminaux packagés | ||

| Refroidisseurs | ||

| Équipements de chauffage | Chaudières à air chaud (gaz et fioul) | |

| Chaudières | ||

| Équipements de chauffage de pièce et de zone | ||

| Pompes à chaleur (à source d'air et géothermiques) | ||

| Équipements de ventilation | Centrales de traitement d'air | |

| Ventilo-convecteurs | ||

| Humidificateurs de bâtiment et déshumidificateurs | ||

| Par utilisateur final | Résidentiel | |

| Commercial | ||

| Industriel | ||

| Par type de mise en œuvre | Nouvelle construction | |

| Rénovation / Remplacement | ||

| Par classe d'efficacité énergétique | Niveau basse efficacité | |

| Niveau haute efficacité | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des équipements CVC aux États-Unis en 2026 ?

Il est évalué à 60,98 milliards USD en 2026 et devrait atteindre 75,20 milliards USD d'ici 2031.

Quel TCAC est attendu pour les pompes à chaleur jusqu'en 2031 ?

Les pompes à chaleur devraient afficher un TCAC de 6,21 %, le plus rapide de toutes les catégories d'équipements.

Quel segment représente la plus grande part de la demande de remplacement ?

Les projets de rénovation et de remplacement représentent 61,74 % de la valeur du marché en 2025 et maintiennent une perspective de TCAC de 6,78 %.

Comment les incitations fédérales influencent-elles l'adoption résidentielle ?

Les crédits fiscaux IRA allant jusqu'à 8 000 USD rendent les pompes à chaleur compétitives en termes de coûts, accélérant l'adoption résidentielle.

Quelles régions adoptent les systèmes à haute efficacité le plus rapidement ?

Le Nord-Est est en tête, porté par des codes étatiques stricts et des prix d'électricité plus élevés qui favorisent les équipements haut de gamme.

Pourquoi la pénurie de main-d'œuvre qualifiée est-elle un frein critique ?

Un déficit prévu de 115 000 techniciens d'ici 2030 allonge les délais d'installation et plafonne le taux de remplacement annuel.

Dernière mise à jour de la page le: