Taille et part du marché des équipements de climatisation en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

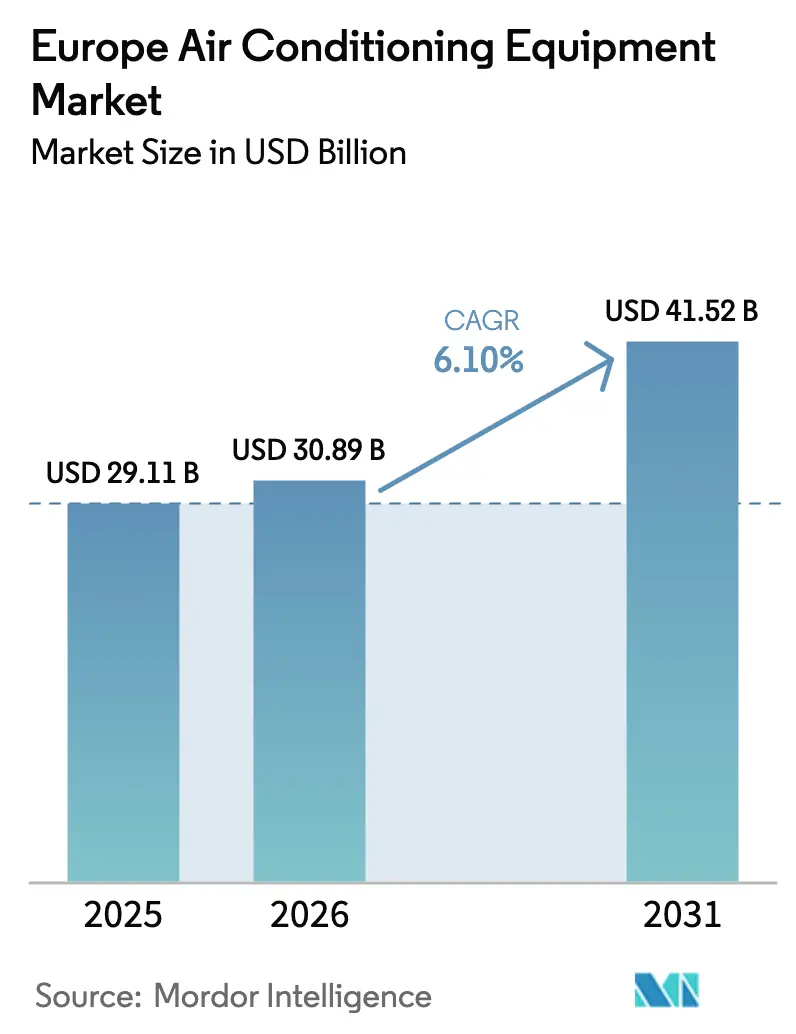

| Taille du marché de l'année de base (2025) | 29.11 Milliards de dollars |

| Taille du Marché (2026) | 30.89 Milliards de dollars |

| Taille du Marché (2031) | 41.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de climatisation en Europe par Mordor Intelligence

La taille du marché des équipements de climatisation en Europe est estimée à 30,89 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 29,11 milliards USD, avec des projections pour 2031 montrant 41,52 milliards USD, croissant à un TCAC de 6,1 % sur la période 2026-2031.

L'alignement rapide des politiques sur le Pacte vert pour l'Europe, des quotas F-Gas plus stricts et l'objectif REPowerEU de 60 millions de pompes à chaleur installées d'ici 2030 créent un environnement dans lequel le marché des équipements de climatisation en Europe récompense systématiquement les technologies écoénergétiques à faible potentiel de réchauffement global (PRG). Les fabricants qui ont développé des gammes de produits à réfrigérants naturels et sécurisé des capacités de compresseurs à inverseur en 2024 bénéficient désormais de délais de livraison réduits, d'un avantage concurrentiel dans les appels d'offres publics et de prix de vente moyens plus élevés. Le marché des équipements de climatisation en Europe profite également d'une vague de construction de centres de données dans les hubs FLAP-D, de programmes municipaux de lutte contre les îlots de chaleur urbains dans les capitales du Sud, et de la popularité croissante des contrats HVAC-as-a-Service parmi les gestionnaires d'installations d'entreprise. Les ventes directes aux grands comptes s'accélèrent à mesure que les grands acheteurs commerciaux cherchent à verrouiller des packages de spécifications répondant aux prochains seuils SEER sans reconceptions en cours de projet.

Principaux enseignements du rapport

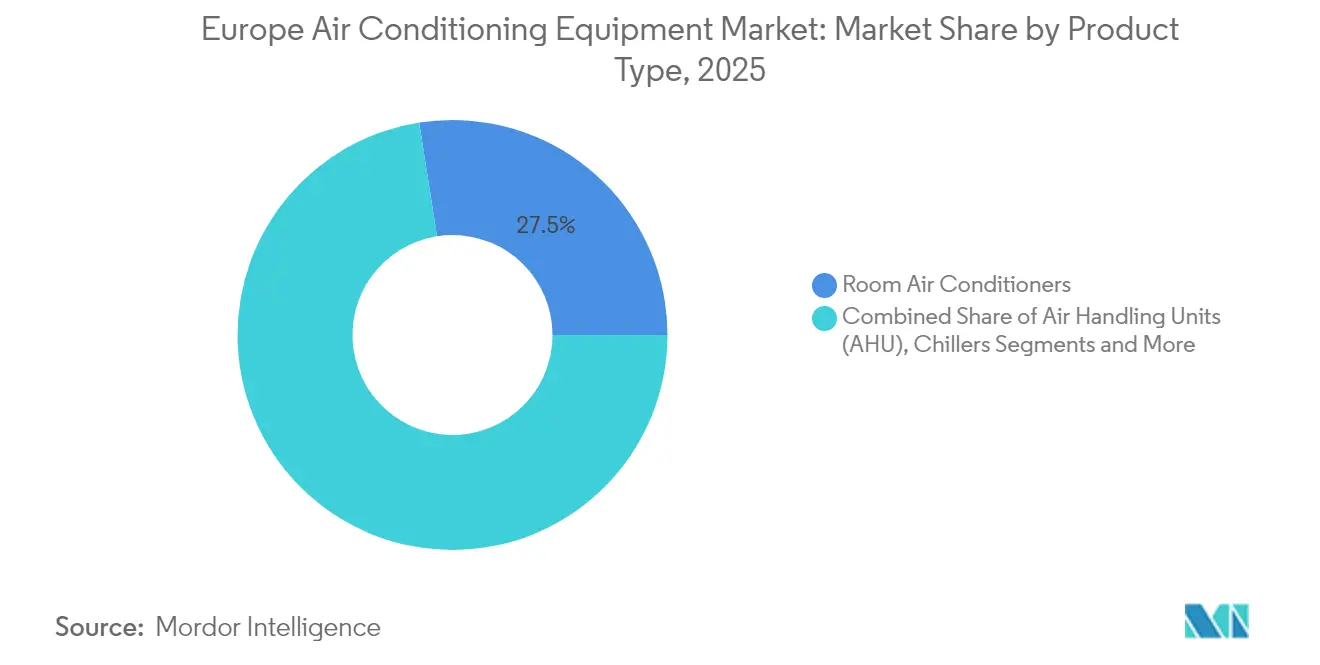

- Par type de produit, les systèmes mono-split ont dominé avec 27,48 % de part du marché des équipements de climatisation en Europe en 2025, tandis que les systèmes à débit de réfrigérant variable (VRF) progressent à un TCAC de 9,15 % jusqu'en 2031.

- Par technologie, les systèmes non-inverseurs contrôlaient 67,95 % de la taille du marché des équipements de climatisation en Europe en 2025 ; la technologie inverseur enregistre le TCAC le plus élevé à 8,85 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 17,12 % de la part du marché des équipements de climatisation en Europe en 2025, tandis que l'Espagne enregistre la croissance la plus rapide à un TCAC de 8,15 % jusqu'en 2031.

- Par utilisateur final, le segment résidentiel représentait 42,05 % de la taille du marché des équipements de climatisation en Europe en 2025 et les centres de données progressent à un TCAC de 10,65 %.

- Par canal de distribution, la distribution indirecte a capturé 70,65 % de la part du marché des équipements de climatisation en Europe en 2025 ; les ventes directes du fabricant aux grands comptes progressent à un TCAC de 9,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des équipements de climatisation en Europe

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption accélérée des pompes à chaleur portée par les objectifs REPower de l'UE | +1.8% | À l'échelle de l'UE, plus marquée en Allemagne, aux Pays-Bas, au Danemark | Moyen terme (2-4 ans) |

| Demande croissante de réfrigérants à faible PRG après la révision du règlement F-Gas | +1.2% | À l'échelle de l'UE, particulièrement en Europe du Nord | Court terme (≤ 2 ans) |

| Projets de lutte contre les îlots de chaleur urbains en Europe du Sud | +0.9% | Espagne, Italie, Sud de la France, Grèce | Long terme (≥ 4 ans) |

| Expansion des centres de données dans les villes FLAP-D stimulant le refroidissement de précision | +1.1% | Francfort, Londres, Amsterdam, Paris, Dublin | Moyen terme (2-4 ans) |

| Vague de rénovation énergétique dans le cadre du Pacte vert pour l'Europe | +0.8% | À l'échelle de l'UE, plus marquée en Europe centrale et orientale | Long terme (≥ 4 ans) |

| Contrats HVAC-as-a-Service gagnant du terrain auprès des gestionnaires d'installations | +0.4% | Europe occidentale, particulièrement au Royaume-Uni, en Allemagne, en France | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée des pompes à chaleur portée par les objectifs REPower de l'UE

Les mandats des États membres convergent vers les pompes à chaleur comme principale solution de remplacement des chaudières à combustibles fossiles, poussant les installations annuelles vers 6 millions d'unités à partir de 2025. L'Allemagne a déjà approuvé les pompes à chaleur dans 76 % des nouveaux bâtiments résidentiels en 2024. La France augmente sa capacité nationale à 1 million d'unités par an d'ici 2030, soutenue par une TVA réduite, des financements sous forme de subventions et des procédures d'autorisation accélérées. La plateforme d'accélération des pompes à chaleur de la Commission européenne synchronise les structures d'incitation, offrant aux fabricants une visibilité sans précédent sur la demande qui ancre les décisions d'investissement pluriannuelles. Alors que le marché des équipements de climatisation en Europe pivote vers des équipements de chauffage-refroidissement hybrides, les fournisseurs disposant d'une production de compresseurs et de régulateurs intégrée verticalement acquièrent le plus grand levier.[1]Clean Energy Wire, "Trois nouveaux bâtiments allemands sur quatre approuvés en 2023 seront équipés d'une pompe à chaleur," cleanenergywire.org

Demande croissante de réfrigérants à faible PRG après la révision du règlement F-Gas

Le règlement (UE) 2024/573 interdit les réfrigérants avec un PRG > 750 dans les nouveaux systèmes de pompes à chaleur à partir de 2025. Les fabricants ont réagi rapidement : Daikin a présenté des gammes VRV au CO₂ pour les formats de vente au détail, et Mitsubishi Heavy Industries a lancé des systèmes R-32 avec un PRG de 675. La réduction du quota de 42,9 millions de tonnes d'équivalent CO₂ en 2025 à 9 millions de tonnes d'ici 2032 resserre l'approvisionnement en HFC, accélérant l'adoption d'alternatives au propane et au CO₂. Les réseaux de prestataires de services investissent désormais dans la montée en compétences des techniciens pour manipuler les réfrigérants inflammables A3, professionnalisant davantage les marchés après-vente et renforçant la fidélité à la marque sur l'ensemble du marché des équipements de climatisation en Europe.

Projets de lutte contre les îlots de chaleur urbains en Europe du Sud

Des villes telles que Toulouse, Séville et Athènes allouent des budgets municipaux à des projets d'ombrage à grande échelle, de plantation d'arbres et d'infrastructures adaptées au climat. Le programme « +fraîche » de Toulouse consacre 10 millions EUR à l'ajout de 100 000 arbres et à la rénovation des bâtiments publics avec des systèmes de refroidissement écoénergétiques. Ces initiatives se traduisent par de nouvelles commandes d'unités de toiture à vitesse variable capables d'assurer le confort sans augmenter les pics de consommation d'électricité. Le marché des équipements de climatisation en Europe bénéficie ainsi d'un flux constant d'appels d'offres du secteur public qui privilégient l'efficacité saisonnière et le faible bruit de fonctionnement dans les centres urbains denses.

Expansion des centres de données dans les villes FLAP-D stimulant le refroidissement de précision

Les puissantes charges de travail d'intelligence artificielle se multiplient à Francfort, Londres, Amsterdam, Paris et Dublin, poussant les objectifs de densité de calcul au-delà de 100 kW par rack. Des opérateurs tels qu'Equinix ont lancé des programmes d'exportation de chaleur qui réutilisent la chaleur résiduelle pour les piscines municipales et les réseaux de quartier. Ce modèle stimule la demande de refroidisseurs à haute élévation et à faible PRG et d'échangeurs de chaleur à portes arrière. Pour les fournisseurs, le marché des équipements de climatisation en Europe offre une croissance à deux chiffres là où le refroidissement de précision représente jusqu'à 35 % des coûts opérationnels des centres de données, rendant les gains d'efficacité financièrement attractifs.

Analyse de l'impact des freins au marché*

| FREINS | (~) % D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Minimums stricts du ratio d'efficacité énergétique saisonnière (SEER) augmentant les coûts | -0.7% | À l'échelle de l'UE, particulièrement en Allemagne, aux Pays-Bas | Court terme (≤ 2 ans) |

| Perturbations de la chaîne d'approvisionnement en compresseurs et micropuces | -0.9% | Impact mondial, plus marqué dans la fabrication en Europe de l'Est | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée pour la manipulation des réfrigérants à faible PRG | -0.6% | À l'échelle de l'UE, plus aiguë en Europe du Nord et centrale | Moyen terme (2-4 ans) |

| Préoccupations relatives à la consommation d'énergie de rebond limitant la portée des subventions | -0.4% | Europe du Sud, particulièrement en Espagne, en Italie, en Grèce | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Minimums stricts du ratio d'efficacité énergétique saisonnière (SEER) augmentant les coûts

Les règles d'écoconception exigent désormais des tests d'efficacité en conditions réelles plutôt que des valeurs statiques en laboratoire, un changement qui ajoute 7 à 10 % aux coûts de développement des systèmes. Les petits équipementiers peinent à financer la R&D supplémentaire et la certification, ce qui entraîne une consolidation et réduit potentiellement le choix de modèles dans les segments d'entrée de gamme du marché des équipements de climatisation en Europe. Des codes de construction plus stricts compriment davantage les délais de récupération, retardant certaines décisions de remplacement chez les propriétaires sensibles aux prix.[2]REHVA, "Exigences relatives à l'efficacité saisonnière pour les unités de climatisation," rehva.eu

Perturbations de la chaîne d'approvisionnement en compresseurs et micropuces

Les pénuries d'acier, de cuivre et de contrôleurs à semi-conducteurs ont allongé les délais de livraison, en particulier pour les compresseurs à vitesse variable. L'approvisionnement en cylindres pour les réfrigérants A2L R-454B et R-32 s'est tendu début 2025, forçant des décalages de calendrier sur de grands projets commerciaux. Alors que les fabricants de premier rang investissent dans l'approvisionnement régionalisé et l'intégration verticale, les marques de niveau intermédiaire font face à des risques d'allocation qui limitent leur capacité à croître sur le marché des équipements de climatisation en Europe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes VRF stimulent la croissance haut de gamme

Les climatiseurs de chambre ont maintenu une part de 27,48 % du marché des équipements de climatisation en Europe en 2025 et continuent de dominer la demande de remplacement dans les espaces résidentiels de petite taille et les locaux commerciaux légers. Les configurations VRF, bien que partant d'une base plus faible, affichent un TCAC de 9,15 % jusqu'en 2031 en offrant un chauffage et un refroidissement simultanés avec des efficacités à charge partielle qui aident les propriétaires de bâtiments à atteindre les objectifs de la directive sur la performance énergétique des bâtiments (DPEB). Les chaînes de vente au détail adoptent des designs multi-split pour optimiser l'espace limité des façades, tandis que les unités de toiture restent prisées dans les zones commerciales et logistiques hors agglomération. Les fabricants adaptent les gammes VRF au propane et au CO₂, atténuant l'exposition aux quotas F-Gas et se différenciant sur les critères de durabilité.

L'accent concurrentiel du segment se déplace vers l'interopérabilité des systèmes de régulation et la télé-diagnostic. Les fonctionnalités intégrées de système de gestion technique du bâtiment (GTB) permettent aux gestionnaires d'énergie de visualiser l'utilisation des locataires et d'affiner les points de consigne, une capacité qui améliore les taux de rétention dans les contrats HVAC-as-a-Service. Les refroidisseurs portables au point d'utilisation répondent à des besoins de niche tels que la réponse aux urgences et les lieux événementiels, en particulier lors de vagues de chaleur sévères dans les capitales du Sud. Les compléments de stockage thermique prolongent l'excédent d'énergie renouvelable nocturne dans le refroidissement de pointe diurne, soulignant l'alignement du marché des équipements de climatisation en Europe avec les objectifs plus larges d'équilibrage du réseau.

Par technologie : l'adoption de l'inverseur accélère les gains d'efficacité

Les unités non-inverseur ont conservé 67,95 % de la part du marché des équipements de climatisation en Europe en 2025, principalement dans les canaux résidentiels à faible coût. Cependant, les solutions à inverseur progressent à un TCAC de 8,85 % à mesure que la baisse des coûts des composants réduit l'écart de prix initial. Les variateurs de fréquence réduisent le courant d'appel au démarrage, permettant des infrastructures électriques plus petites et ouvrant des opportunités de rénovation dans les bâtiments patrimoniaux à capacité d'alimentation limitée. Les programmes de remboursement des services publics qui récompensent l'efficacité saisonnière orientent davantage les achats vers les conceptions à inverseur.

Les fabricants intègrent des algorithmes prédictifs basés sur l'intelligence artificielle qui ajustent la vitesse du compresseur en fonction de l'occupation et des prévisions météorologiques. Cette couche logicielle améliore la proposition de valeur du marché des équipements de climatisation en Europe, passant du matériel pur aux services pilotés par les données. Les préoccupations en matière de fiabilité qui freinaient autrefois l'adoption des inverseurs s'estompent à mesure que l'électronique de puissance refroidie par réfrigérant démontre des performances de temps moyen entre pannes (MTBF) de 50 000 heures lors d'essais sur le terrain.

Par capacité de refroidissement : les systèmes de gamme intermédiaire captent la demande commerciale

Les systèmes d'une puissance >15-20 kW correspondent mieux aux charges de refroidissement des petits immeubles de bureaux et des supermarchés, créant un point idéal pour les fournisseurs équilibrant coût et complexité. Le niveau ≤8 kW domine les nouvelles constructions résidentielles, stimulé par les incitations liées à la loi sur l'énergie des bâtiments en Allemagne. Une pompe à chaleur air-air typique de cette classe couvre à la fois le refroidissement de confort et le chauffage principal, accélérant le taux de pénétration des pompes à chaleur dans le marché des équipements de climatisation en Europe. Les équipements >20 kW soutiennent les applications dans les centres de données, les hôpitaux et l'industrie manufacturière où la redondance et les spécifications de contrôle précis justifient une tarification premium.

L'intégration du stockage d'énergie est en hausse dans le segment 8-15 kW, permettant aux prosommateurs de stocker l'excédent solaire dans de l'eau glacée ou des réservoirs à matériaux à changement de phase. La fonctionnalité réduit les charges de pointe sur le réseau et s'aligne sur les rapports d'alignement taxonomique de l'UE, ajoutant un avantage financier à la courbe d'adoption du marché des équipements de climatisation en Europe.

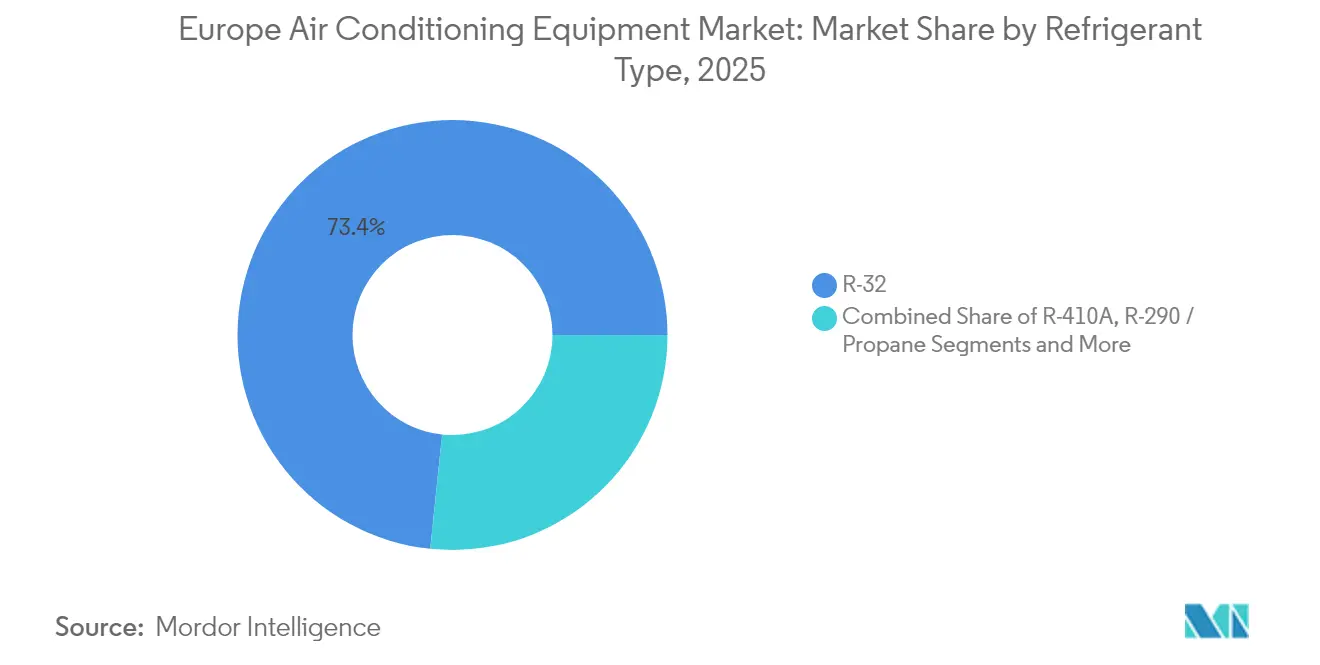

Par type de réfrigérant : les réfrigérants naturels gagnent en dynamique réglementaire

Le R-410A reste répandu dans le parc existant mais est exclu des nouvelles installations à partir de 2025. Le R-32 fait office de solution transitoire, offrant un PRG inférieur de 68 % tout en respectant la classe de sécurité A2L. Le propane (R-290) monte en puissance dans les pompes à chaleur résidentielles monobloc, grâce à des conceptions limitant la charge qui satisfont aux mises à jour de la norme IEC60285. Le CO₂ (R-744) gagne rapidement du terrain dans les réseaux VRF des supermarchés et entrepôts car son PRG de 1 échappe complètement aux tableaux d'élimination progressive. Les mélanges hydro-fluoro-oléfines tels que le R-1234yf répondent aux besoins de niche des rénovations de refroidisseurs où des contraintes d'inflammabilité s'appliquent.

Les exigences de certification des techniciens pour les réfrigérants inflammables élargissent la demande de formation dans tout l'écosystème de services. Les fabricants qui gèrent leurs propres académies internes captent des parts de marché en réduisant les erreurs d'installation et les réclamations sous garantie, renforçant la préférence de marque sur l'ensemble du marché des équipements de climatisation en Europe.

Par utilisateur final : les centres de données émergent comme moteur de croissance

Les bâtiments résidentiels représentent encore 42,05 % de la taille du marché des équipements de climatisation en Europe en 2025, soutenus par des subventions à la rénovation et la préférence des consommateurs pour les appareils de chauffage-refroidissement intégrés. Les centres de données affichent un TCAC de 10,65 % à mesure que les charges de travail d'intelligence artificielle augmentent les densités de rack et les charges thermiques continues. Les espaces de vente au détail et de co-travail recherchent des systèmes multi-zones flexibles qui suivent l'occupation fluctuante. Les établissements de santé renforcent la filtration et le contrôle de l'humidité pour se conformer aux normes de prévention des infections, faisant des mises à niveau des unités de traitement d'air une ligne budgétaire récurrente. Les secteurs de processus industriels tels que l'alimentation et la pharmacie exigent une stabilité de température à ±1 °C, poussant la demande de refroidisseurs à spirale et centrifuges avec des temps de réponse rapides.

Les opérateurs de l'hôtellerie-restauration utilisent des pompes à chaleur à inverseur pour réduire les coûts d'exploitation et atteindre les objectifs de durabilité des entreprises, améliorant ainsi les valorisations d'actifs dans le cadre des structures d'obligations vertes. L'ensemble d'exigences hétérogènes crée de la place pour des équipementiers spécialisés tout en garantissant que les acteurs de premier rang disposant de larges portefeuilles peuvent vendre en transversal sur l'ensemble du marché des équipements de climatisation en Europe.

Analyse géographique

L'Allemagne domine le marché des équipements de climatisation en Europe avec une part de revenus de 17,12 % en 2025, ancrée par des incitations fédérales agressives et la loi sur l'énergie des bâtiments qui impose 65 % d'énergie renouvelable dans les nouveaux systèmes de chauffage. Le programme BAFA a financé environ 5 200 projets de refroidissement à haute efficacité, générant des économies d'énergie moyennes de 40 %. Cet écosystème soutient un réseau robuste d'installateurs et garantit la visibilité des commandes pour les fabricants.

L'Europe du Sud enregistre la croissance la plus rapide. L'Espagne, en expansion à un TCAC de 8,15 %, développe les rénovations résidentielles par pompes à chaleur et les programmes municipaux de toitures fraîches pour atténuer le stress thermique méditerranéen. Les crédits fiscaux Ecobonus et Superbonus italiens stimulent les rénovations d'immeubles entiers, avec des pompes à chaleur air-air souvent intégrées dans les mises à niveau de façades. Les stratégies de lutte contre les îlots de chaleur urbains ajoutent une demande incrémentale d'unités de toiture de précision et de boucles de refroidissement de district, renforçant les perspectives de croissance à deux chiffres sur l'ensemble du marché des équipements de climatisation en Europe. Les pays nordiques illustrent l'adoption précoce de la technologie de pompe à chaleur pour les climats froids. Le fonds de pompes à chaleur danois offre des subventions de 17 000 à 27 000 DKK par système, catalysant les projets de conversion énergétique en milieu rural. Parallèlement, la Pologne émerge comme nœud de fabrication : l'usine d'Aira à Wrocław, dotée de 300 millions EUR, produira 500 000 unités par an, réduisant les délais de livraison vers l'Europe centrale et orientale. Ces ajouts d'approvisionnement régionaux renforcent la résilience du marché des équipements de climatisation en Europe face aux perturbations logistiques mondiales.

Paysage concurrentiel

Paysage concurrentiel

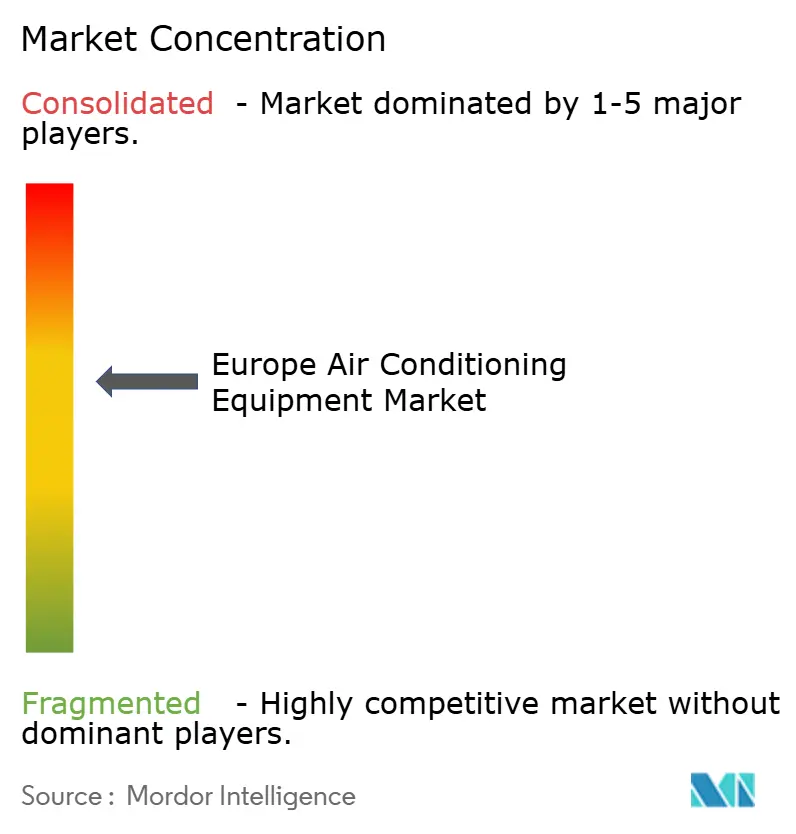

Le marché des équipements de climatisation en Europe est modérément consolidé, avec des avantages d'échelle amplifiés par la complexité réglementaire et de la chaîne d'approvisionnement. L'acquisition de FläktGroup par Samsung pour 1,5 milliard EUR renforce sa présence dans le refroidissement de précision et lui confère une portée plus profonde auprès des utilisateurs finaux des centres de données. L'acquisition par Bosch de la division HVAC résidentielle de Johnson Controls-Hitachi pour 8,1 milliards USD double presque ses revenus de segment et développe la capacité de pompes à chaleur à inverseur dans la région. Ces mouvements compriment le champ des indépendants de taille moyenne et accélèrent la rationalisation des produits basée sur des plateformes.

La différenciation technologique est centrée sur les réfrigérants à faible PRG et les empilements de contrôles intelligents. Daikin a introduit des systèmes VRV au CO₂, signalant que les réfrigérants naturels peuvent désormais alimenter des architectures multi-split traditionnellement réservées aux HFC. Mitsubishi Heavy Industries exploite l'adoption du R-32 pour équilibrer performance et conformité réglementaire. Les fournisseurs disposant de compresseurs propriétaires et d'électronique interne se prémunissent contre les pénuries de puces qui sapent la fiabilité des livraisons ailleurs sur le marché de la climatisation en Europe.

La capacité de service est un champ de bataille décisif. L'acquisition par Panasonic d'Area Cooling, basée en Pologne, développe les hubs de service régionaux, tandis que la prise de contrôle par Daikin de Kylslaget et BKF Klima renforce l'infrastructure de formation nordique. Les équipementiers qui alignent l'accréditation des installateurs sur les niveaux de garantie verrouillent des revenus de type annuité et collectent des données opérationnelles qui alimentent la conception des produits, renforçant les avantages du premier entrant sur l'ensemble du marché des équipements de climatisation en Europe.

Leaders du secteur des équipements de climatisation en Europe

Daikin Industries Limited

Carrier Global Corporation

Johnson Controls–Hitachi Air Conditioning

Mitsubishi Electric Corporation

Panasonic Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Samsung Electronics a finalisé son acquisition de FläktGroup pour 1,5 milliard EUR, marquant la plus grande acquisition dans le domaine du chauffage, ventilation et climatisation de l'entreprise en huit ans et positionnant Samsung pour capitaliser sur la demande croissante de refroidissement des centres de données portée par l'expansion de l'infrastructure d'intelligence artificielle.

- Mars 2025 : Daikin Europe a lancé sa pompe à chaleur air-eau Altherma de quatrième génération fonctionnant au réfrigérant naturel R-290 lors du salon ISH 2025, s'appuyant sur le succès de plus de 1,3 million d'unités vendues à travers l'Europe.

- Février 2025 : l'Association européenne des pompes à chaleur a lancé un projet complet de guide sur la sécurité des réfrigérants pour répondre aux exigences de formation des techniciens manipulant des réfrigérants à faible PRG, en réponse aux pénuries de compétences à l'échelle du secteur.

- Décembre 2024 : Mitsubishi Electric a annoncé un investissement de 143,5 millions USD pour rénover son usine de Maysville, dans le Kentucky, pour la production de compresseurs à vitesse variable, avec un démarrage de la fabrication prévu en octobre 2027.

Périmètre du rapport sur le marché des équipements de climatisation en Europe

Le marché des équipements de climatisation en Europe est segmenté par type (systèmes mono-split/multi-split, VRF, unités de traitement d'air, refroidisseurs, ventilateurs), par utilisateur final (résidentiel, commercial, industriel) et par pays. L'étude analyse en outre l'impact global de la COVID-19 sur la dynamique du marché côté demande et l'écosystème, à court et moyen terme. Les récents changements dans le scénario commercial sont également analysés dans l'étude.

| Climatiseurs de chambre | Unités de fenêtre / murales |

| Refroidisseurs portables / au point d'utilisation | |

| Systèmes mono-split | |

| Systèmes multi-split | |

| Systèmes à débit de réfrigérant variable (VRF) | |

| Unités de toiture | |

| Unités de traitement d'air (UTA) | |

| Refroidisseurs | Centrifuges |

| À vis | |

| À spirale | |

| Ventilateurs et équipements de ventilation | |

| Autres (refroidisseurs évaporatifs, stockage thermique, etc.) |

| Moins de 8 kW |

| 8 - 15 kW |

| 15 - 20 kW |

| Supérieure à 20 kW |

| R-32 |

| R-410A |

| R-290 / Propane |

| CO₂ (R-744) |

| Hydro-fluoro-oléfines (HFO-1234yf/ze) |

| Inverseur |

| Non-inverseur |

| Résidentiel | |

| Commercial | Bureaux et espaces de co-travail |

| Hôtellerie (hôtels, complexes touristiques) | |

| Établissements de santé | |

| Commerce de détail et centres commerciaux | |

| Centres de données | |

| Industriel | Transformation alimentaire et des boissons |

| Pharmacie et salles blanches |

| Direct (fabricant aux grands comptes) |

| Indirect (distributeurs / installateurs / commerce électronique) |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pays nordiques (Suède, Danemark, Norvège, Finlande) |

| Reste de l'Europe |

| Par type de produit | Climatiseurs de chambre | Unités de fenêtre / murales |

| Refroidisseurs portables / au point d'utilisation | ||

| Systèmes mono-split | ||

| Systèmes multi-split | ||

| Systèmes à débit de réfrigérant variable (VRF) | ||

| Unités de toiture | ||

| Unités de traitement d'air (UTA) | ||

| Refroidisseurs | Centrifuges | |

| À vis | ||

| À spirale | ||

| Ventilateurs et équipements de ventilation | ||

| Autres (refroidisseurs évaporatifs, stockage thermique, etc.) | ||

| Par capacité de refroidissement (kW) | Moins de 8 kW | |

| 8 - 15 kW | ||

| 15 - 20 kW | ||

| Supérieure à 20 kW | ||

| Par type de réfrigérant | R-32 | |

| R-410A | ||

| R-290 / Propane | ||

| CO₂ (R-744) | ||

| Hydro-fluoro-oléfines (HFO-1234yf/ze) | ||

| Par technologie | Inverseur | |

| Non-inverseur | ||

| Par utilisateur final | Résidentiel | |

| Commercial | Bureaux et espaces de co-travail | |

| Hôtellerie (hôtels, complexes touristiques) | ||

| Établissements de santé | ||

| Commerce de détail et centres commerciaux | ||

| Centres de données | ||

| Industriel | Transformation alimentaire et des boissons | |

| Pharmacie et salles blanches | ||

| Par canal de distribution | Direct (fabricant aux grands comptes) | |

| Indirect (distributeurs / installateurs / commerce électronique) | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays nordiques (Suède, Danemark, Norvège, Finlande) | ||

| Reste de l'Europe | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des équipements de climatisation en Europe ?

La taille du marché des équipements de climatisation en Europe s'élève à 30,89 milliards USD en 2026 et devrait atteindre 41,52 milliards USD d'ici 2031 à un TCAC de 6,1 %.

Quelle catégorie de produits détient la plus grande part de marché ?

Les systèmes mono-split détiennent la plus grande part avec 27,48 % de la part du marché des équipements de climatisation en Europe en 2025, reflétant leur popularité dans les applications résidentielles et commerciales de petite taille.

Pourquoi les systèmes VRF croissent-ils plus vite que les autres produits ?

Les systèmes VRF croissent à un TCAC de 9,15 % car ils offrent un contrôle par zone et répondent à des objectifs d'efficacité plus stricts, les rendant attractifs pour les bureaux, le commerce de détail et les bâtiments à usage mixte.

Comment la réglementation influence-t-elle les choix de réfrigérants ?

Le règlement (UE) 2024/573 interdit les nouveaux systèmes utilisant des réfrigérants avec un PRG > 750 à partir de 2025, stimulant l'adoption rapide du R-32, du propane et du CO₂ sur le marché de la climatisation en Europe.

Quel segment d'utilisateurs finaux affiche le taux de croissance le plus élevé ?

Les centres de données progressent à un TCAC de 10,65 % jusqu'en 2031 en raison de la montée en puissance des charges de travail d'intelligence artificielle qui nécessitent des solutions de refroidissement de précision à haute densité.

Quel rôle jouent les incitations aux pompes à chaleur dans la dynamique du marché ?

Les subventions nationales et la TVA réduite, combinées à la plateforme d'accélération des pompes à chaleur de l'UE, réduisent considérablement les coûts de possession et accélèrent l'adoption des pompes à chaleur dans les secteurs résidentiel et commercial.

Dernière mise à jour de la page le: