Taille et part de marché des équipements de climatisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

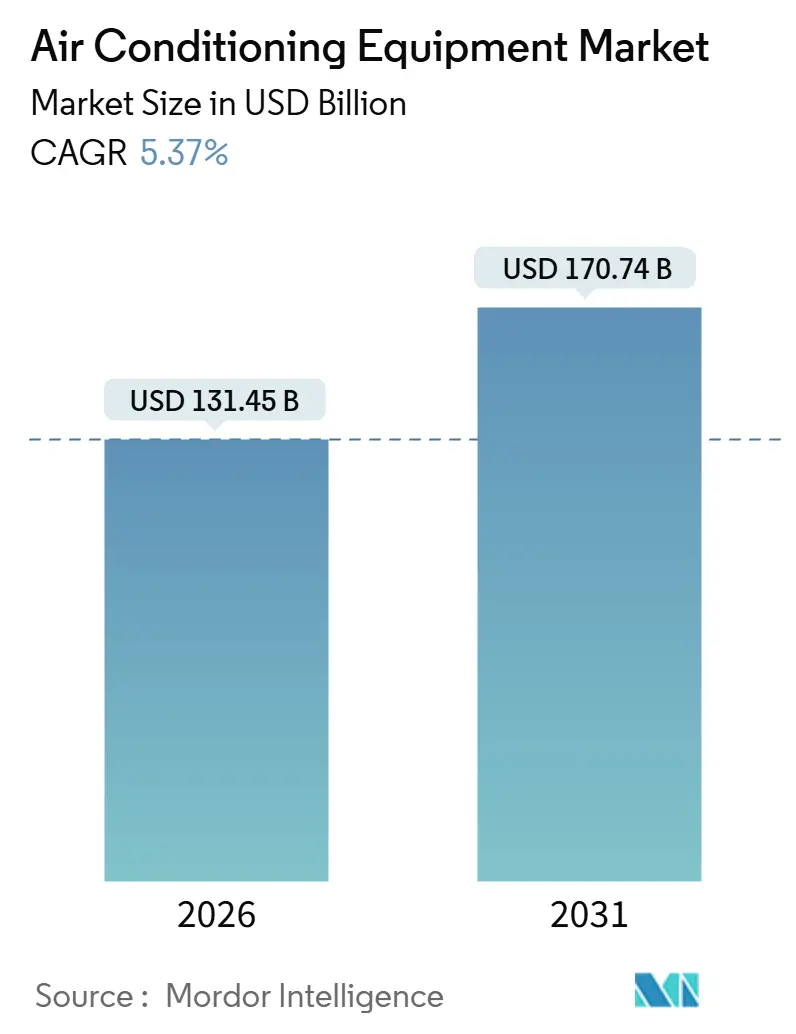

| Taille du Marché (2026) | 131.45 Milliards de dollars |

| Taille du Marché (2031) | 170.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements de climatisation par Mordor Intelligence

La taille du marché des équipements de climatisation est évaluée à 131,45 milliards USD en 2026 et devrait atteindre 170,74 milliards USD d'ici 2031, reflétant un TCAC de 5,37 %. L'expansion est alimentée par des vagues de chaleur record, des mandats d'efficacité énergétique plus stricts et la croissance des centres de données hyperscale. Les plateformes à débit de fluide frigorigène variable pénètrent les tours à usage mixte, tandis que les compresseurs à onduleur dominent la nouvelle demande résidentielle. La volatilité croissante des matières premières incite les principaux fabricants à l'intégration verticale, et les ventes directes remodèlent les achats pour les grands projets commerciaux.

Principaux enseignements du rapport

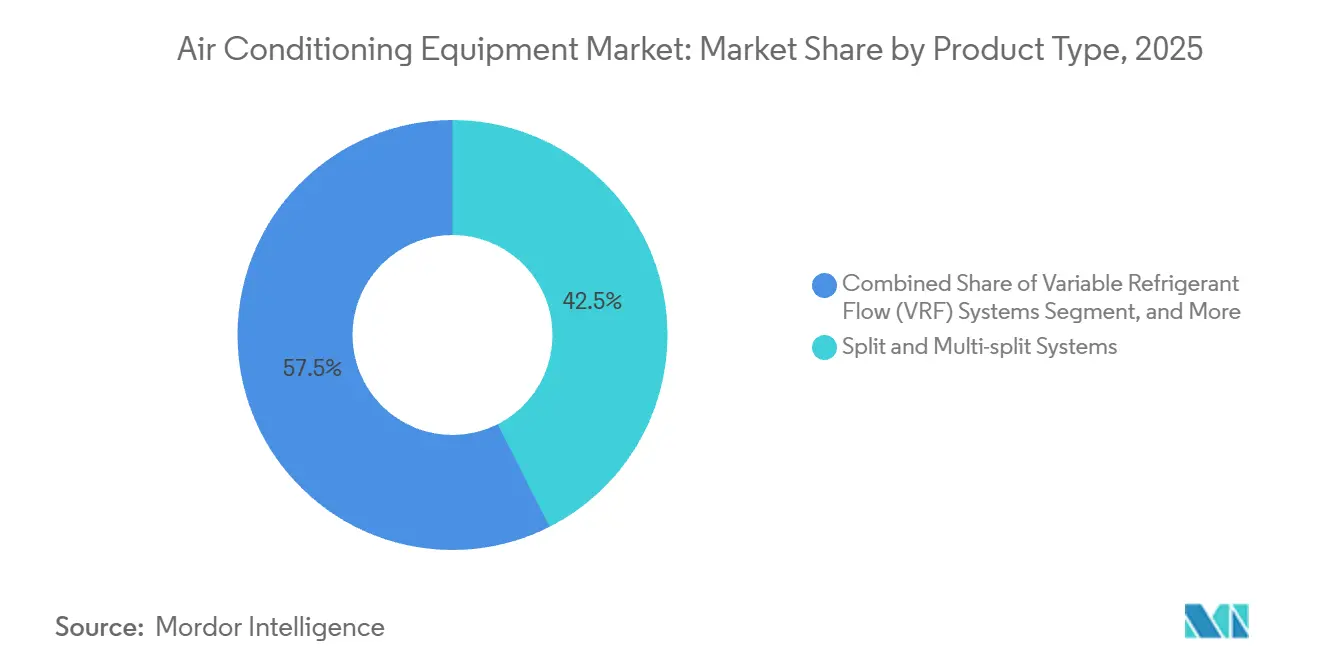

- Par type de produit, les systèmes split et multi-split ont dominé avec une part de revenus de 42,53 % en 2025. Cependant, les systèmes à débit de fluide frigorigène variable progressent à un TCAC de 6,73 % jusqu'en 2031.

- Par technologie, les systèmes à onduleur ont capté 68,86 % de la part de marché en 2025, et les plateformes à onduleur se développent à un TCAC de 6,53 % jusqu'en 2031.

- Par utilisateur final, le résidentiel représentait 64,12 % de la part de marché en 2025, tandis que le commercial croît à un TCAC de 6,85 % jusqu'en 2031.

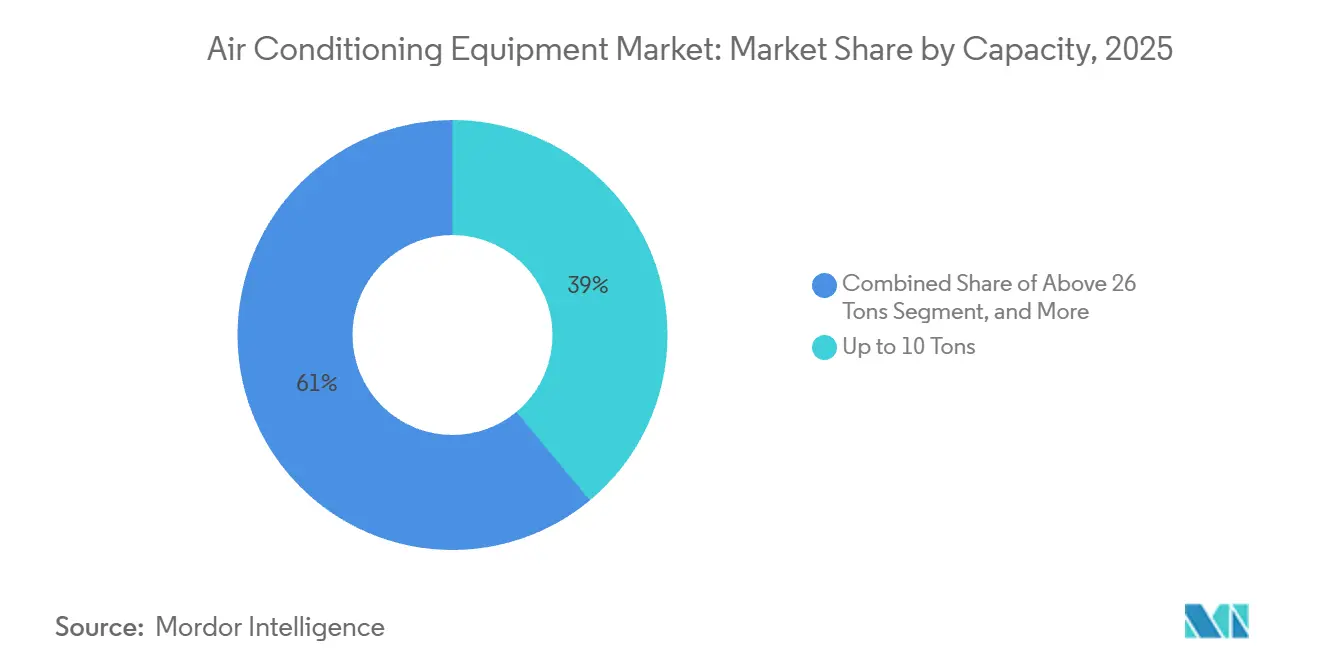

- Par capacité, le segment jusqu'à 10 tonnes représentait 38,97 % des revenus de 2025. Tandis que les systèmes au-dessus de 26 tonnes affichaient un TCAC prévu de 7,51 % entre 2026-2031.

- Par canal de distribution, les revendeurs et magasins de détail représentaient 42,12 % des ventes de 2025, tandis que les ventes directes croissent à un TCAC de 7,79 %.

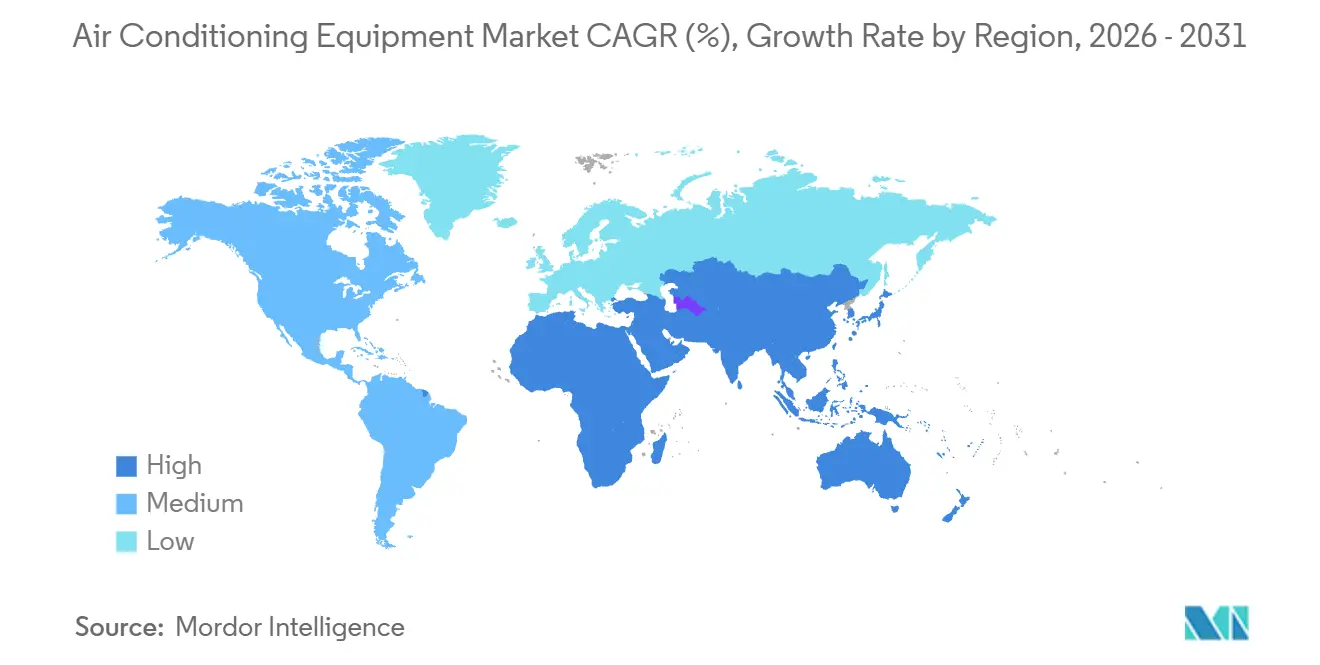

- Par géographie, l'Asie-Pacifique a dominé avec une part de revenus de 40,32 % en 2025 et devrait enregistrer un TCAC de 8,43 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements de climatisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des températures mondiales et fréquence des vagues de chaleur extrême | +0.9% | Mondial, avec une pression aiguë au Moyen-Orient, en Asie du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| Normes gouvernementales d'efficacité énergétique et subventions aux appareils de refroidissement | +0.8% | Amérique du Nord, Europe, Chine, Inde | Moyen terme (2-4 ans) |

| Essor de la construction de tours de grande hauteur dans les mégapoles émergentes | +0.7% | Cœur de l'Asie-Pacifique (Inde, Indonésie, Philippines, Vietnam), avec des répercussions au Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion des centres de données en périphérie et hyperscale stimulant la demande de refroidissement de précision | +0.6% | Mondial, concentré aux États-Unis, en Chine, en Irlande et à Singapour | Court terme (≤ 2 ans) |

| Contrats de maintenance prédictive basés sur l'IA réduisant les coûts du cycle de vie | +0.5% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Demande croissante d'unités split AC solaires hors réseau dans les régions déficitaires en énergie | +0.4% | Afrique subsaharienne, Asie du Sud, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des températures mondiales et fréquence des vagues de chaleur extrême

Les relevés climatiques font de 2024 l'année la plus chaude à ce jour, et la fréquence des jours de chaleur dépassant 40 °C augmente fortement en Asie du Sud et au Moyen-Orient. La pénétration résidentielle s'accélère dans les villes indiennes de deuxième rang, et les hôpitaux du Golfe ajoutent des réseaux de refroidisseurs redondants pour éviter les arrêts thermiques. [1]Administration nationale des océans et de l'atmosphère, "Rapport climatique mondial 2024," noaa.gov Une augmentation des degrés-jours de refroidissement garantit un remplacement soutenu des équipements et des ajouts de capacité, maintenant le marché des équipements de climatisation sur une trajectoire ascendante. Les services publics dans les régions soumises à un stress thermique révisent également les tarifs de pointe, incitant les propriétaires de bâtiments à adopter des systèmes à débit de fluide frigorigène variable et des systèmes à onduleur à haute efficacité. Les projections climatiques à long terme indiquant 20 à 30 % de degrés-jours de refroidissement supplémentaires d'ici 2040 se traduisent par une demande structurelle plutôt que par un remplacement cyclique.

Normes gouvernementales d'efficacité énergétique et subventions aux appareils de refroidissement

Les seuils SEER2 aux États-Unis, les règles d'écoconception dans l'Union européenne et les exigences révisées GB 21455-2024 en Chine resserrent collectivement les niveaux minimaux d'efficacité. [2]Département américain de l'énergie, "Normes SEER2 pour les climatiseurs résidentiels," energy.gov Les programmes de subventions couvrant 20 à 30 % du coût supplémentaire des onduleurs en Inde et les programmes de remboursement liés aux ratios d'efficacité énergétique saisonnière en Asie émergente réduisent l'écart de prix avec les modèles à vitesse fixe. Les fabricants font rapidement évoluer leurs portefeuilles vers des compresseurs à onduleur, et les fournisseurs de composants développent des variateurs de vitesse, renforçant la transition technologique du marché des équipements de climatisation. Le resserrement des normes raccourcit effectivement le cycle d'obsolescence des unités sans onduleur, créant un effet d'entraînement pour les produits à marges plus élevées.

Essor de la construction de tours de grande hauteur dans les mégapoles émergentes

Les tours à usage mixte dépassant 30 étages à Jakarta, Manille et Hô Chi Minh-Ville nécessitent des systèmes à débit de fluide frigorigène variable centralisés ou des systèmes à eau glacée, car les petites unités de fenêtre ne peuvent pas satisfaire la diversité de charge ou les contraintes d'espace au sol. [3]CBRE Asie-Pacifique, "Perspectives du marché immobilier Asie-Pacifique 2025," cbre.com Les promoteurs citent des gains de 8 à 12 % de surface locative lorsque le système à débit de fluide frigorigène variable sans conduit remplace les alternatives encombrantes à conduits. Le pipeline de construction dans la région de la capitale nationale de l'Inde et dans les États du Golfe annonce des commandes groupées pluriannuelles, soutenant les canaux de ventes directes et les contrats de services pluriannuels. Au fur et à mesure que les règles de zonage permettent une plus grande densité verticale, la demande s'oriente vers de grands condenseurs extérieurs à haute capacité connectés à des dizaines d'unités intérieures, approfondissant la base installée pour les plateformes de services prédictifs.

Expansion des centres de données en périphérie et hyperscale stimulant la demande de refroidissement de précision

Les fournisseurs de cloud ont réservé 120 milliards USD pour la construction de centres de données en 2025, chaque installation consommant 20 à 50 MW et nécessitant un refroidissement de précision dans une plage étroite de 18 à 27 °C. Les technologies de refroidissement par liquide telles que les plaques directes vers la puce réduisent l'énergie des ventilateurs jusqu'à 60 %, ouvrant des niches haut de gamme pour les fabricants d'équipements d'origine maîtrisant les packages modulaires neutres en termes de fluide frigorigène. Les sites en périphérie dans les villes de deuxième rang nécessitent des refroidisseurs modulaires de 100 à 500 tonnes, permettant des cycles de remplacement plus rapides et des revenus de pièces détachées après-vente plus élevés. La croissance à deux chiffres du segment apporte une contribution disproportionnée aux gains globaux du marché des équipements de climatisation, malgré sa base de volume plus réduite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix du cuivre et des semi-conducteurs comprimant les marges des fabricants d'équipements d'origine | -0.6% | Mondial, aiguë dans les pôles de fabrication en Chine, en Inde et en Asie du Sud-Est | Court terme (≤ 2 ans) |

| Coûts de conformité liés à l'accélération de la réduction des HFC dans le cadre de l'Amendement de Kigali | -0.5% | Mondial, mise en œuvre progressive avec les pays de l'Article 5 confrontés à des délais de 2029 à 2047 | Moyen terme (2-4 ans) |

| Pénurie chronique de techniciens CVCA certifiés pour les systèmes à onduleur et à débit de fluide frigorigène variable | -0.4% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Politiques de décarbonisation du réseau favorisant les alternatives passives et le refroidissement urbain | -0.3% | Europe, certaines villes du Moyen-Orient, Californie, New York | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du cuivre et des semi-conducteurs comprimant les marges des fabricants d'équipements d'origine

Les prix du cuivre ont oscillé entre 10 200 USD et 9 100 USD par tonne métrique en 2024, ajoutant 3 à 8 USD aux coûts des composants par unité et comprimant les marges brutes jusqu'à 180 points de base. Les délais d'approvisionnement en semi-conducteurs pour les modules de puissance ont atteint 26 semaines, retardant les lancements de produits à onduleur. Les grands acteurs se couvrent par l'intégration verticale, comme en témoigne un investissement dans une usine de tubes en cuivre au Vietnam, tandis que les marques plus petites sans capacité de couverture risquent des marges opérationnelles négatives. La volatilité persistante pourrait freiner la demande sensible aux prix dans les marchés émergents, limitant la croissance à court terme du marché des équipements de climatisation.

Coûts de conformité liés à l'accélération de la réduction des HFC dans le cadre de l'Amendement de Kigali

L'Amendement de Kigali impose une réduction de 80 % des HFC d'ici 2047, et des réductions intermédiaires entrent en vigueur dès 2029 dans de nombreux pays de l'Article 5. La reconversion d'une seule ligne de compresseurs pour des fluides frigorigènes A2L légèrement inflammables coûte entre 15 et 25 millions USD, et les dépenses globales sont estimées à plus de 3 milliards USD jusqu'en 2027. Des tubes à haute pression, de nouveaux capteurs de sécurité et la reconversion des techniciens font augmenter les prix de vente initiaux, risquant un report de la demande sur les marchés sensibles aux prix. Les dépenses de conformité accélèrent la consolidation au fur et à mesure que les marques régionales se retirent, réduisant potentiellement la concurrence tout en élevant les barrières à l'entrée pour les nouveaux acteurs sur le marché des équipements de climatisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les systèmes à débit de fluide frigorigène variable gagnent des parts dans les tours à usage mixte

Les plateformes à débit de fluide frigorigène variable ont généré une perspective de TCAC de 6,73 % contre 5,37 % au global, ce qui en fait le segment à la croissance la plus rapide au sein de la taille du marché des équipements de climatisation pour la période 2026-2031. Les unités split et multi-split dominent toujours les revenus car le refroidissement d'une pièce unique prévaut dans les environnements résidentiels émergents. Les promoteurs de tours de plus de 30 étages préfèrent le débit de fluide frigorigène variable pour le contrôle de zone, la récupération d'énergie et les gains d'espace au sol, renforçant les relations de ventes directes.

L'élargissement des remises des services publics, le renforcement des codes énergétiques et la baisse des coûts des onduleurs compriment l'écart de prix entre les unités split traditionnelles et les mini-modules à débit de fluide frigorigène variable. La capacité de relier jusqu'à 64 ventilo-convecteurs intérieurs à une seule unité extérieure prend en charge des charges de haute diversité dans les plateaux à usage mixte. En parallèle, les unités en toiture conditionnées répondent à une demande de remplacement stable dans le secteur commercial léger d'Amérique du Nord, tandis que les refroidisseurs centrifuges et à vis (>500 tonnes) s'adressent aux entrepôts pharmaceutiques et aux usines de semi-conducteurs nécessitant une stabilité au sous-degré, ajoutant de la diversité au marché des équipements de climatisation.

Par technologie : la domination des onduleurs reflète les pressions réglementaires et les contraintes de coûts

Les compresseurs à onduleur ont sécurisé 68,86 % des expéditions de 2025 et devraient progresser à un rythme de 6,53 %, augmentant encore leur part de la part de marché globale des équipements de climatisation d'ici 2031. Les modèles sans onduleur persistent dans les parcs ruraux et locatifs, mais diminuent chaque année à mesure que les programmes de subventions réduisent les écarts de coût supplémentaires.

Les contrôleurs basés sur l'intelligence artificielle analysent désormais la météo, les fenêtres tarifaires et l'occupation en temps réel, réduisant les factures de 8 à 12 % supplémentaires. L'intégration de la réponse à la demande permet aux propriétaires de bâtiments de monétiser la charge réduite. Les systèmes à vitesse fixe restent viables dans les zones d'Afrique et d'Amérique latine à tension instable, mais la pénétration mondiale des onduleurs est projetée au-dessus de 80 % d'ici 2030, soutenue par les économies d'échelle et la pression politique.

Par utilisateur final : les segments commerciaux dépassent le résidentiel sur la vague de rénovation

La demande résidentielle représentait encore 64,12 % du volume de 2025, mais les bureaux, hôtels et commerces de détail devraient se développer plus rapidement, à un TCAC de 6,85 %, dépassant la moyenne du marché des équipements de climatisation. Les cycles de rénovation en Amérique du Nord et en Europe sont tirés par les plafonds d'intensité carbone tels que la Loi locale 97 de la ville de New York.

L'expansion industrielle provient des usines de semi-conducteurs en Arizona et au Gujarat, et des entrepôts de chaîne du froid nécessitant une stabilité de ±0,5 °C. Les systèmes à débit de fluide frigorigène variable avec récupération de chaleur séduisent les propriétaires commerciaux visant des certifications de durabilité, tandis que les refroidisseurs à ammoniac gagnent du terrain dans les applications de chaîne du froid en raison de leur potentiel de réchauffement global nul.

Par capacité : les systèmes au-dessus de 26 tonnes se développent grâce à la demande des centres de données et du secteur pharmaceutique

Les grands systèmes au-dessus de 26 tonnes croissent à 7,51 % par an, le plus rapidement parmi les tranches de capacité, portés par les investissements dans l'infrastructure des centres de données hyperscale et du secteur pharmaceutique. La tranche 0-10 tonnes contrôlait 38,97 % des revenus de 2025, desservant les maisons et les petits bureaux.

Les unités de milieu de gamme de 11 à 26 tonnes équipent les appartements de moyenne hauteur et les boutique-hôtels, où les refroidisseurs compacts en toiture équilibrent le coût initial par rapport à l'efficacité de l'espace au sol. Les grands refroidisseurs centrifuges associés à des tours de refroidissement gratuit permettent aux centres de données d'atteindre des objectifs d'efficacité d'utilisation de l'énergie inférieurs à 1,2, et les réseaux modulaires offrent une redondance N+1 dans les chaînes du froid pour les vaccins, renforçant la taille du marché des équipements de climatisation.

Par canal de distribution : essor des ventes directes grâce aux contrats groupés des promoteurs

Les points de vente au détail des revendeurs représentaient 42,12 % des unités de 2025, mais les ventes directes aux promoteurs et aux gestionnaires d'installations devraient croître à un TCAC de 7,79 % jusqu'en 2031, stimulées par les achats clés en main regroupant équipements, analyses et services de transition vers de nouveaux fluides frigorigènes. Les contrats groupés garantissent des remises sur volume de 15 à 25 % et réservent des créneaux de production prioritaires lors des pénuries de composants.

Les canaux en ligne affichent des gains à deux chiffres dans les zones urbaines d'Inde et d'Asie du Sud-Est, où l'infrastructure du commerce électronique et les réseaux d'installateurs certifiés arrivent à maturité. Les portails hybrides de vente directe aux consommateurs permettent aux consommateurs de configurer des systèmes en ligne, puis de confier les installations aux revendeurs locaux, remodelant les partages de commissions tout en maintenant la densité du réseau de services.

Analyse géographique

L'Asie-Pacifique a généré 40,32 % des revenus de 2025 et est en passe d'atteindre un CAGR de 8,43 %, surpassant toutes les autres régions sur le marché des équipements de climatisation. La croissance de la Chine se modère à mesure que la saturation des villes de premier rang augmente, mais l'Inde, l'Indonésie et le Vietnam continuent d'enregistrer une croissance à deux chiffres des installations, portée par les chaleurs extrêmes et l'amélioration de l'accès au réseau électrique. Les métropoles à forte densité de gratte-ciels à Jakarta et à Manille privilégient de grandes infrastructures VRF, et le parc immobilier mature du Japon se concentre sur des fonctionnalités haut de gamme de purification de l'air. Le secteur commercial australien procède à la rénovation de ses unités en toiture afin de satisfaire aux mises à jour du code d'efficacité énergétique de 2022.

Les marchés des équipements de climatisation en Amérique du Nord et en Europe progressent de 4 à 5 % par an, portés par les cycles de remplacement, l'adoption des pompes à chaleur et les objectifs de neutralité carbone des entreprises. Les expéditions de systèmes split résidentiels aux États-Unis ont dépassé 8,2 millions d'unités en 2024, tandis que l'Inflation Reduction Act continue de subventionner les rénovations par pompes à chaleur. Le mandat de l'Union européenne relatif aux bâtiments à consommation d'énergie quasi nulle pour les bâtiments non résidentiels d'ici 2030 pousse à la modernisation des systèmes VRF en Allemagne, en France et au Royaume-Uni.

Le Moyen-Orient et l'Afrique enregistrent une croissance de 6 à 7 %. Les réseaux de refroidissement urbain à Dubaï et à Riyad ancrent la demande de refroidisseurs de grande capacité, tandis que les systèmes split solaires hors réseau pénètrent les communautés souffrant de déficits en électricité en Afrique subsaharienne. Les marchés d'Amérique du Sud progressent de 5 à 6 %, portés par la demande résidentielle brésilienne et les rénovations commerciales argentines à la suite de la suppression progressive des subventions à l'électricité. Dans l'ensemble, les dynamiques régionales renforcent le profil de croissance diversifié du marché des équipements de climatisation.

Paysage concurrentiel

Le marché reste fragmenté, avec des acteurs incluant Daikin, Gree, Midea, Carrier, et d'autres. Pour amortir la volatilité du cuivre et des semi-conducteurs, les leaders poursuivent l'intégration verticale, comme en témoignent les investissements dans des usines de tubes et les expansions de capacité de compresseurs. La concurrence technologique est centrée sur les algorithmes des onduleurs, la préparation aux fluides frigorigènes à faible potentiel de réchauffement global et les plateformes numériques telles qu'OpenBlue qui monétisent la flexibilité de réponse à la demande.

Les challengers régionaux comme Haier, LG et Fujitsu General rivalisent sur la base d'un service localisé et des prix en Asie et en Amérique latine. Les portails de vente directe aux consommateurs et les modèles d'abonnement perturbent les marges traditionnelles des revendeurs. Les dépôts de brevets autour des mélanges de fluides frigorigènes A2L et des climatiseurs solaires intégrant des batteries sodium-ion signalent des domaines d'innovation en évolution. Les mises à jour des normes, notamment l'ASHRAE 15 pour la détection des fuites, favorisent les acteurs établis disposant d'une infrastructure de sécurité éprouvée, élevant les barrières à l'entrée pour les marques plus petites.

Leaders du secteur des équipements de climatisation

Daikin Industries, Ltd.

Bosch Thermotechnology GmbH

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Daikin a annoncé une expansion de capacité de 450 millions USD dans son usine de débit de fluide frigorigène variable de Shiga, avec une mise en service prévue au troisième trimestre 2026.

- Décembre 2025 : Carrier a finalisé l'acquisition des solutions climatiques Viessmann pour 13 milliards USD, visant des synergies de coûts de 500 millions USD d'ici 2027.

- Novembre 2025 : Gree a ouvert une usine de 5 millions d'unités de systèmes split à onduleur à Nankin pour les marchés d'exportation d'Asie du Sud-Est et d'Amérique latine.

- Octobre 2025 : Trane s'est associé à Microsoft pour installer des systèmes de refroidissement par liquide dans les centres de données Azure, atteignant un niveau d'efficacité d'utilisation de l'énergie inférieur à 1,15.

Périmètre du rapport mondial sur le marché des équipements de climatisation

Les équipements de climatisation sont conçus pour réguler les températures et fournir de l'air frais dans des pièces à températures et humidités élevées, garantissant un environnement intérieur confortable. L'étude de marché analyse les tendances et les opportunités pour différents types d'équipements de climatisation, notamment les systèmes split, le débit de fluide frigorigène variable, les centrales de traitement d'air, les refroidisseurs, les ventilo-convecteurs, les unités en coffret intérieures et les unités en toiture, utilisés dans divers secteurs d'utilisateurs finaux. En outre, l'étude examine l'influence des facteurs macroéconomiques sur le marché.

Le rapport sur le marché des équipements de climatisation est segmenté par type de produit (systèmes split et multi-split, systèmes à débit de fluide frigorigène variable, unités en coffret et en toiture, et refroidisseurs), technologie (systèmes à onduleur et systèmes sans onduleur), utilisateur final (résidentiel, commercial et industriel), capacité (jusqu'à 10 tonnes, 11-18 tonnes, 19-26 tonnes et au-dessus de 26 tonnes), canal de distribution (ventes directes, revendeurs et magasins de détail, et en ligne), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes split et multi-split |

| Systèmes à débit de fluide frigorigène variable (VRF) |

| Unités en coffret et en toiture |

| Refroidisseurs |

| Systèmes à onduleur |

| Systèmes sans onduleur |

| Résidentiel |

| Commercial |

| Industriel |

| Jusqu'à 10 tonnes |

| 11 - 18 tonnes |

| 19 - 26 tonnes |

| Au-dessus de 26 tonnes |

| Ventes directes |

| Revendeurs / Magasins de détail |

| En ligne |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de produit | Systèmes split et multi-split | ||

| Systèmes à débit de fluide frigorigène variable (VRF) | |||

| Unités en coffret et en toiture | |||

| Refroidisseurs | |||

| Par technologie | Systèmes à onduleur | ||

| Systèmes sans onduleur | |||

| Par utilisateur final | Résidentiel | ||

| Commercial | |||

| Industriel | |||

| Par capacité (tonnes de réfrigération) | Jusqu'à 10 tonnes | ||

| 11 - 18 tonnes | |||

| 19 - 26 tonnes | |||

| Au-dessus de 26 tonnes | |||

| Par canal de distribution | Ventes directes | ||

| Revendeurs / Magasins de détail | |||

| En ligne | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des équipements de climatisation en 2031 ?

Le marché des équipements de climatisation devrait atteindre 170,74 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes basés sur les onduleurs devraient progresser à un TCAC de 6,53 % jusqu'en 2031.

À quelle vitesse les systèmes à débit de fluide frigorigène variable se développent-ils dans le mix produit ?

Les plateformes à débit de fluide frigorigène variable devraient afficher un TCAC de 6,73 % entre 2026 et 2031, dépassant les autres catégories de produits.

Quelle région est en tête en termes de part de marché et de taux de croissance ?

L'Asie-Pacifique détient la plus grande part à 40,32 % des revenus de 2025 et se développe à un TCAC de 8,43 %.

Pourquoi les systèmes à grande capacité (au-dessus de 26 tonnes) gagnent-ils en popularité ?

Les constructions de centres de données hyperscale et les entrepôts de chaîne du froid pharmaceutique nécessitent des refroidisseurs à haute capacité, entraînant un TCAC de 7,51 % pour cette tranche.

Comment les canaux de ventes directes évoluent-ils ?

Les promoteurs et les gestionnaires d'installations signent de plus en plus des contrats clés en main pluriannuels, faisant croître les achats directs à un TCAC de 7,79 % jusqu'en 2031.

Dernière mise à jour de la page le: