Taille et part du marché commercial CVC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

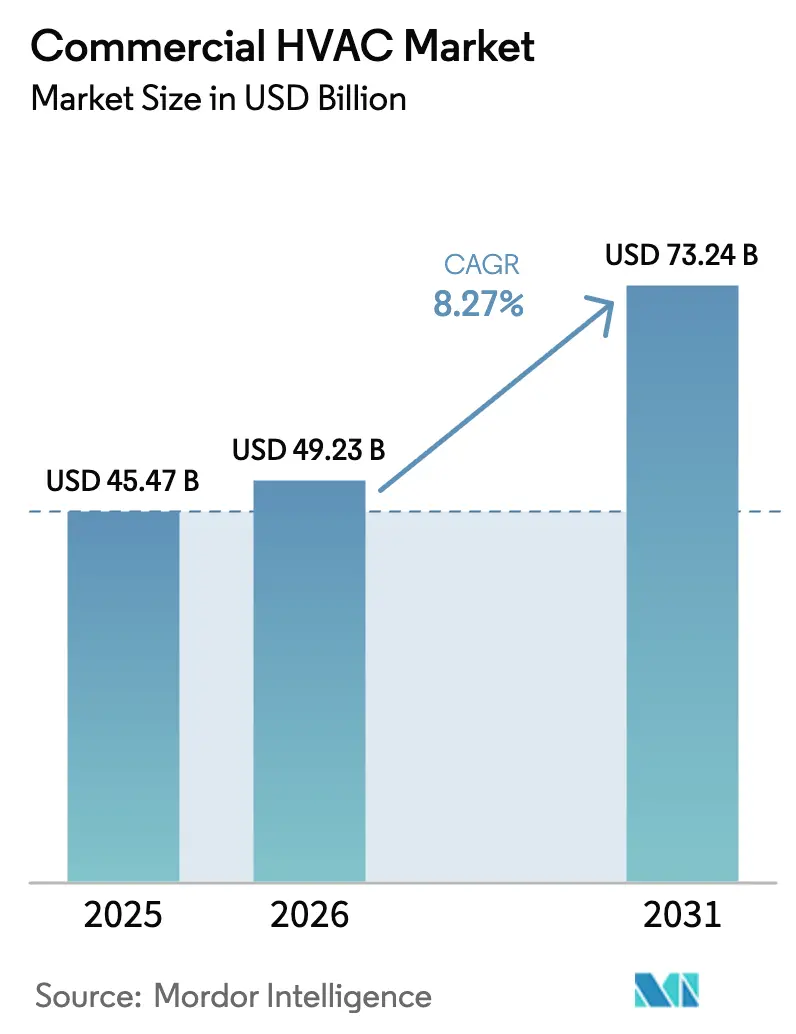

| Taille du Marché (2026) | 49.23 Milliards de dollars |

| Taille du Marché (2031) | 73.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.27% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché commercial CVC par Mordor Intelligence

La taille du marché commercial CVC devrait s'étendre de 45,47 milliards USD en 2025 et 49,23 milliards USD en 2026 à 73,24 milliards USD d'ici 2031, enregistrant un TCAC de 8,27 % entre 2026 et 2031. La demande de refroidissement des centres de données d'intelligence artificielle, l'accélération des suppressions progressives des réfrigérants et les mandats de ventilation post-pandémie remodèlent les critères de spécification et les cycles d'approvisionnement. Les fabricants d'équipements d'origine repensent les compresseurs autour de réfrigérants à faible potentiel de réchauffement planétaire pour obtenir des certifications de bâtiments écologiques, tandis que les propriétaires d'installations déplacent leurs budgets vers des contrats de services basés sur les résultats qui garantissent des économies d'énergie. Les pénuries de main-d'œuvre dans les métiers de l'installation en Amérique du Nord, associées à une volatilité persistante des semi-conducteurs, ralentissent les calendriers d'achèvement des projets, mais renforcent également la demande de plateformes de maintenance prédictive qui prolongent la durée de vie des équipements. Les flux de capitaux continuent de favoriser les fournisseurs qui associent les mises à niveau CVC à l'énergie solaire sur site et au stockage, transformant les bâtiments en actifs de réseau flexibles.

Principaux enseignements du rapport

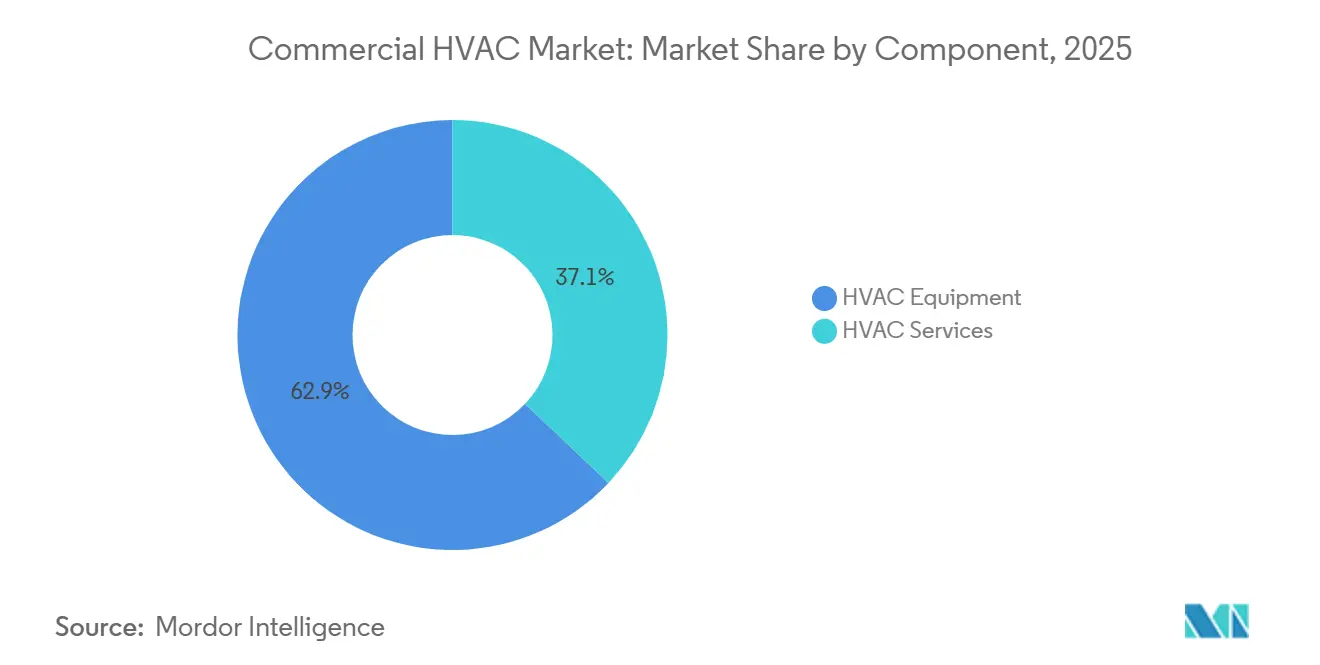

- Par composant, les équipements CVC ont représenté 62,91 % de la part des revenus en 2025, tandis que les services devraient progresser à un TCAC de 8,54 % jusqu'en 2031.

- Par type d'équipement, le refroidissement et la climatisation représentaient 47,33 % de la part du marché commercial CVC en 2025, et les contrôles et capteurs devraient se développer à un TCAC de 8,89 % jusqu'en 2031.

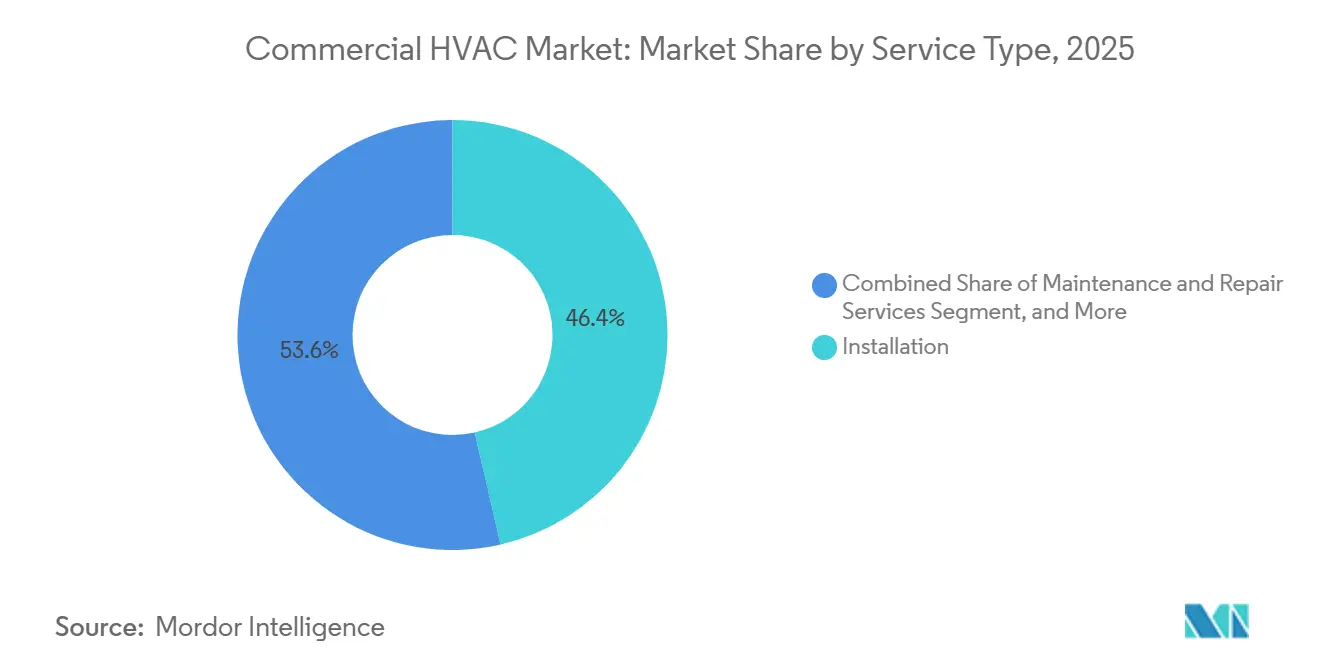

- Par type de service, l'installation représentait 46,42 % du marché commercial CVC en 2025, tandis que la contractualisation de la performance et le CVC en tant que service affichent le taux de croissance le plus élevé avec un TCAC de 8,93 % jusqu'en 2031.

- Par secteur d'utilisation final, les immeubles de bureaux commerciaux représentaient 32,89 % de la demande en 2025 ; les centres de données constituent le segment à la croissance la plus rapide, progressant à un TCAC de 9,78 % sur la période 2026-2031.

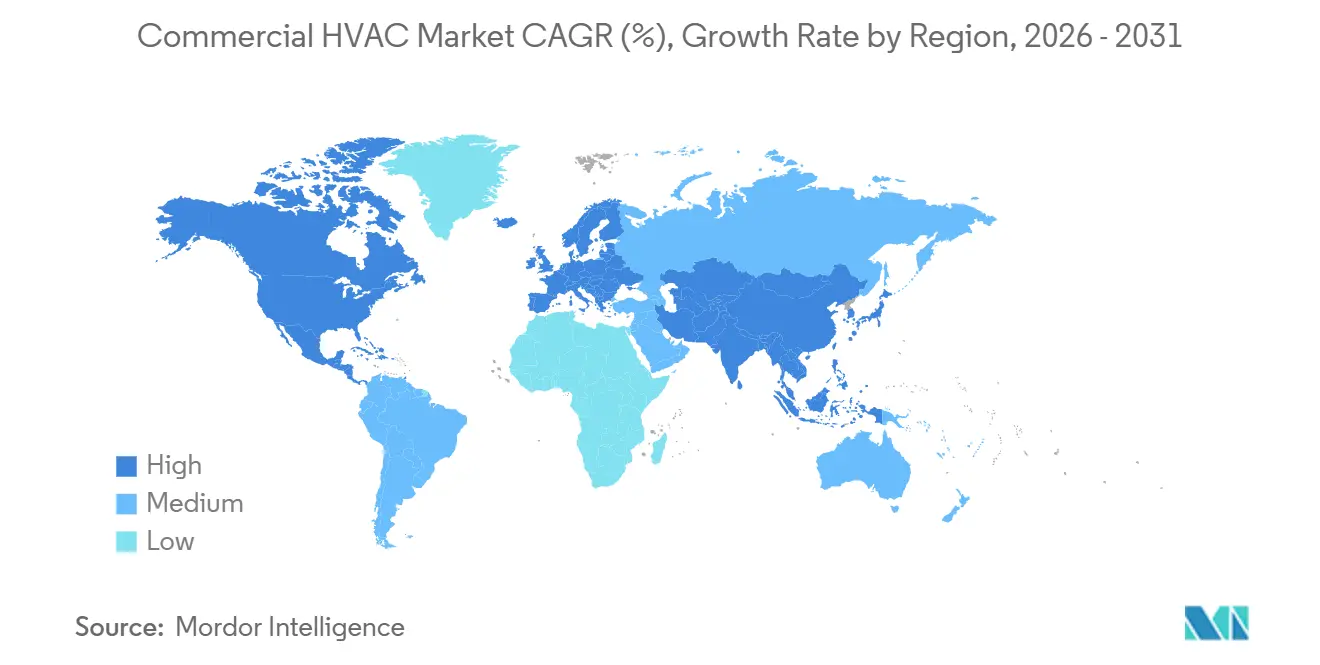

- Par géographie, l'Amérique du Nord a contribué à hauteur de 35,78 % des revenus en 2025, et l'Asie-Pacifique devrait enregistrer la progression régionale la plus rapide avec un TCAC de 9,43 % sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché commercial CVC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la charge de refroidissement due aux centres de données pilotés par l'IA | +2.1% | Pôles hyperscale d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Réglementations plus strictes en matière d'efficacité énergétique et de réfrigérants | +1.8% | Mondial, porté par l'Union européenne, les États-Unis et le Japon | Long terme (≥ 4 ans) |

| Demande croissante de systèmes CVC à haute efficacité énergétique | +1.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Essor du CVC en tant que service et des contrats basés sur les résultats | +1.2% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Croissance de la construction commerciale dans les économies émergentes | +1.0% | Cœur de l'Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Sensibilisation accrue à la qualité de l'air intérieur après la COVID | +0.7% | Mondial, secteurs de la santé et de l'éducation | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la charge de refroidissement due aux centres de données pilotés par l'IA

Les grappes d'IA générative font passer les densités de baies de 8 kW à 40 kW, soit un bond par cinq que le refroidissement par air seul ne peut pas gérer. Les hyperscalers adoptent des échangeurs de chaleur à porte arrière et des collecteurs liquides directs vers la puce qui éliminent 80 % de la chaleur avant qu'elle n'atteigne le flux d'air de la salle de données. Ce changement oblige les installations d'eau glacée à fonctionner à une capacité supérieure de 35 %, stimulant les commandes de refroidisseurs à haute efficacité et de pompes à vitesse variable. Des baies de refroidisseurs modulaires dimensionnées par incréments de 500 kW aident les opérateurs à aligner les dépenses en capital sur les déploiements progressifs de serveurs. Des algorithmes prédictifs ajustent désormais les points de consigne de l'eau glacée en temps réel en fonction de l'utilisation des serveurs, réduisant les charges parasites jusqu'à 20 % et prolongeant les heures de fonctionnement des compresseurs entre les révisions.[1]Honeywell International Inc. "Présentation aux investisseurs T4 2025." Février 2026. www.honeywell.com/us/en/investors Ces dynamiques maintiennent le marché commercial CVC sur une trajectoire de croissance plus soutenue, notamment autour des campus hyperscale.

Réglementations plus strictes en matière d'efficacité énergétique et de réfrigérants

La loi AIM aux États-Unis vise une réduction progressive de 85 % des hydrofluorocarbures d'ici 2036, tandis que l'Union européenne interdit les réfrigérants dont le potentiel de réchauffement planétaire dépasse 150 dans les nouvelles installations après janvier 2025. Les fabricants se tournent vers le R-32, le R-454B, les mélanges au propane et les conceptions de pompes à chaleur de nouvelle génération. Les mandats de détection des fuites au Japon ajoutent désormais des dépenses de conformité récurrentes tout en stimulant simultanément la demande de capteurs sans fil et de logiciels d'analyse. La norme ASHRAE 90.1-2022 relève les minimums d'efficacité des refroidisseurs de 10 %, incitant les propriétaires d'installations à mettre à niveau les unités installées avant 2015 pour conserver les labels Energy Star. Des cycles de produits plus courts et des calendriers de rénovation accélérés élargissent la base adressable pour les équipements à faible potentiel de réchauffement planétaire à prix premium.

Demande croissante de systèmes CVC à haute efficacité énergétique

Les engagements de neutralité carbone dans les portefeuilles immobiliers exigent une intensité énergétique CVC inférieure à 15 kWh par m² chaque année, soit la moitié de la référence actuelle de classe A. Les systèmes à débit de réfrigérant variable avec récupération de chaleur captent la chaleur résiduelle et réduisent le temps de fonctionnement des chaudières pendant les saisons intermédiaires. Les participants à l'initiative Better Buildings du Département américain de l'Énergie ont signalé des réductions énergétiques annuelles de 2,8 %, équivalant à 1,20 USD par pied carré d'économies sur les services publics. Les plateformes intégrées coordonnant le CVC, l'éclairage et les charges de prises délivrent régulièrement des économies d'énergie de 18 à 22 % pour l'ensemble du bâtiment, ouvrant l'éligibilité à la certification LEED Platine et à des primes locatives de 3 à 5 USD par pied carré. Les rénovations par pompe à chaleur, soutenues par des crédits d'impôt fédéraux couvrant 30 % du coût installé plus des compléments étatiques, atteignent souvent la parité des flux de trésorerie avec les chaudières à gaz même dans les États où le prix du gaz est bas.

Essor du CVC en tant que service et des contrats basés sur les résultats

La contractualisation de la performance transfère le risque des propriétaires immobiliers aux prestataires de services. Johnson Controls a enregistré une croissance de 12 % de ses revenus issus de ces contrats en 2025, notamment auprès des universités et des municipalités. Les accords couvrent généralement 10 à 15 ans et financent les mises à niveau en capital grâce aux économies d'énergie garanties. Les contractants fixent désormais les prix en fonction des seuils de qualité de l'air intérieur, avec des particules fines inférieures à 10 µg par m³ et un taux de CO₂ inférieur à 800 ppm, liant les dépenses CVC à la satisfaction des locataires et au renouvellement des baux. À mesure que les fabricants d'équipements d'origine acquièrent des réseaux de services régionaux, les revenus récurrents amortissent la cyclicité dans la nouvelle construction et augmentent les valorisations d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Suppression progressive des PFAS ajoutant des coûts de reconception et de conformité | -1.3% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs et contrôleurs | -1.1% | Mondial | Court terme (≤ 2 ans) |

| Coût en capital initial élevé des systèmes avancés | -0.8% | Asie-Pacifique émergente, Moyen-Orient, Afrique | Moyen terme (2 à 4 ans) |

| Pénurie de techniciens CVC qualifiés | -0.6% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Suppression progressive des PFAS ajoutant des coûts de reconception et de conformité

Les régulateurs prévoient de restreindre l'utilisation des PFAS d'ici 2028, ce qui aura un impact sur les lubrifiants, les joints et même certains réfrigérants à faible potentiel de réchauffement planétaire.[2]Agence américaine de protection de l'environnement, "Loi sur l'innovation et la fabrication américaines (AIM)," epa.gov La requalification selon les normes UL 1995 et IEC 60335 s'étend sur 18 à 24 mois et coûte entre 500 000 et 2 millions USD par plateforme produit. Les petites entreprises font face à des contraintes de capital et pourraient abandonner certaines gammes ou fusionner avec des concurrents plus importants. Les nouveaux matériaux sur le marché commercial CVC pourraient connaître une croissance modérée en raison de retards potentiels dans les lancements et d'un approvisionnement plus strict, découlant de la nécessité d'une double conformité en matière de chimie des réfrigérants et d'approbations de sécurité.

Volatilité de la chaîne d'approvisionnement en semi-conducteurs et contrôleurs

En pleine pénurie mondiale de puces, les fournisseurs de variateurs de fréquence et de contrôleurs numériques sont aux prises avec des délais de livraison s'étalant entre 8 et 26 semaines. Ce retard est particulièrement problématique pour les fournisseurs CVC, qui se retrouvent fréquemment en queue de liste pour les allocations de fabrication, souvent derrière les géants de l'automobile et les fabricants de smartphones. Pour faire face à ces contraintes, les fournisseurs CVC ont recours à la reconception de leurs cartes, une démarche qui leur permet d'accueillir une gamme diversifiée de familles de puces. Cependant, cette adaptabilité a un coût, les fournisseurs faisant face à une prime de 15 à 20 %. Ces retards d'expédition prolongent non seulement les délais d'achèvement des projets, mais perturbent également les calendriers de comptabilisation des revenus, projetant une ombre sur la trajectoire de croissance immédiate du marché commercial CVC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services gagnent des parts grâce aux modèles de performance

Les équipements CVC ont généré 62,91 % des revenus de 2025, les refroidisseurs, les unités de toiture et les centrales de traitement d'air dominant les budgets d'investissement. Les services, cependant, devraient progresser à un TCAC de 8,54 % jusqu'en 2031, grignotant régulièrement la part des équipements. Les propriétaires de bâtiments préfèrent convertir les dépenses en capital en dépenses d'exploitation grâce à des contrats de services gérés incluant des garanties de disponibilité et une maintenance basée sur les données. La taille du marché commercial CVC liée aux services continuera de s'étendre à mesure que le capital-investissement regroupe les contractants régionaux, intègre des centres de surveillance à distance et débloque des avantages d'échelle que les entreprises locales ne peuvent pas égaler. Les branches de services des fabricants d'équipements d'origine bénéficient de l'approvisionnement en pièces propriétaires et des données à l'échelle de la flotte qui affinent les algorithmes prédictifs, cimentant des relations clients plus fidèles.

Un nombre croissant d'accords basés sur les résultats ancre les flux de trésorerie sur 10 à 15 ans, incitant les contractants à installer des équipements à haute efficacité qui minimisent les coûts énergétiques sur la durée de vie. Les contrats de performance d'économies d'énergie fiscalement avantageux permettent également aux entités publiques de contourner les plafonds d'endettement, élargissant encore davantage les opportunités de services. Pendant ce temps, les ventes d'équipements restent essentielles pour les projets en construction neuve et les rénovations majeures, garantissant un mix de revenus équilibré pour les fournisseurs diversifiés.

Par type d'équipement : les contrôles s'accélèrent à mesure que les bâtiments se numérisent

Les équipements de refroidissement et de climatisation représentaient 47,33 % des revenus des équipements en 2025. Le refroidissement liquide des baies pour les centres de données et les charges de refroidissement importantes dans les régions tropicales soutiennent la demande de refroidisseurs et d'unités packagées. Les contrôles et capteurs, cependant, devraient croître à un TCAC de 8,89 %, la voie la plus rapide au sein de la gamme d'équipements. Les fonds de placement immobilier superposant l'apprentissage automatique aux compteurs intelligents débloquent des économies d'énergie de 15 à 25 %, faisant des contrôles numériques une fonctionnalité par défaut dans les nouvelles spécifications. Au niveau du segment, la part du marché commercial CVC détenue par les contrôles augmente chaque année à mesure que les projets de rénovation intègrent des capteurs sans fil pour éviter un câblage coûteux dans les espaces occupés.

Les équipements de chauffage se tournent vers les pompes à chaleur à vitesse variable, qui bénéficient d'incitations généralisées à l'électrification en Europe et sur la côte des États-Unis. Les unités de ventilation connaissent une croissance régulière car la norme ASHRAE 62.1-2022 impose des taux d'air frais supérieurs de 20 %, stimulant les ventes de roues de récupération d'énergie et de filtres à haute efficacité. Les thermostats intelligents et les registres de zonage sont désormais livrés en standard dans la plupart des systèmes packagés, ajoutant un contenu électronique incrémentiel et élargissant le marché total adressable des contrôles.

Par type de service : la contractualisation de la performance remodèle les modèles de revenus

L'installation représentait 46,42 % des revenus de services en 2025 grâce à des carnets de commandes de construction robustes. La contractualisation de la performance et le CVC en tant que service devraient cependant afficher un TCAC de 8,93 % jusqu'en 2031, éclipsant les gains traditionnels de l'installation. Dans le cadre des déductions 179D aux États-Unis, les propriétaires monétisent jusqu'à 5,00 USD par pied carré en amortissement accéléré, ce qui s'articule avec des accords de services à long terme pour créer des structures de retour sur investissement rapide. La taille du marché commercial CVC attachée à la contractualisation de la performance s'étend donc rapidement à mesure que les contractants garantissent des réductions en kilowattheures et des objectifs de qualité de l'air intérieur.

La maintenance et la réparation restent une rente stable mais font face à une pression sur les marges de la part des marchés en ligne de pièces détachées. Les travaux de rénovation et de mise à niveau sont soutenus par les mandats de décarbonation qui imposent des améliorations de l'enveloppe et des superpositions de contrôle jusqu'à ce que le remplacement complet des équipements soit viable. Carrier Global a noté que les services représentaient plus de 50 % de ses ventes de 2025, un indicateur avancé d'un réalignement plus large du secteur vers une économie de services à la demande.

Par secteur d'utilisation final : les centres de données tirent la croissance la plus rapide

Les bureaux commerciaux représentaient encore 32,89 % de la demande en 2025, mais les modes de travail hybrides modèrent les pipelines de nouvelles constructions. Les centres de données, en revanche, devraient progresser à un TCAC de 9,78 % à mesure que les grappes d'entraînement d'IA poussent l'adoption du refroidissement liquide. La taille du marché commercial CVC liée aux centres de données se multiplie donc plus rapidement que tout autre segment vertical. Les établissements hôteliers privilégient les systèmes à débit de réfrigérant variable qui récupèrent la chaleur résiduelle, tandis que les établissements de santé se conforment aux valeurs du tableau de ventilation ASHRAE 170, les deux segments soutenant une activité de remplacement stable.

Reconnaissant l'impact profond de la qualité de l'air sur les performances cognitives, les établissements d'enseignement canalisent de plus en plus leurs investissements vers des mises à niveau avancées de la qualité de l'air. Pendant ce temps, dans le secteur de la vente au détail, les opérateurs adoptent des systèmes sophistiqués de ventilation à demande contrôlée. Ces systèmes ajustent intelligemment l'apport d'air extérieur en fonction des schémas de trafic en temps réel, garantissant une qualité d'air optimale pour les acheteurs. Dans le but d'atteindre une consommation d'énergie nette nulle, les bâtiments publics s'appuient sur des contrats de performance d'économies d'énergie. Cette approche innovante leur permet de financer des rénovations extensives sans puiser dans les recettes fiscales. Ces démarches stratégiques soulignent non seulement l'importance de la qualité de l'air et de l'efficacité énergétique, mais élargissent également de manière significative la portée du marché commercial CVC au sein des infrastructures civiles.

rendre cette phrase plus élaborée

Analyse géographique

L'Amérique du Nord représentait 35,78 % de la taille du marché commercial CVC en 2025, soutenue par les déductions de la Section 179D du Service des impôts internes qui permettent aux propriétaires de déduire jusqu'à 5,00 USD par pied carré de mises à niveau éligibles. L'activité des centres de données en Virginie, au Texas et au Québec stimule la demande de refroidisseurs à refroidissement liquide, tandis que les incitations étatiques aux pompes à chaleur couvrant 30 à 50 % du coût installé accélèrent l'électrification. Le cadre de tarification du carbone du Canada récompense en outre les unités de toiture à haute efficacité, entraînant des cycles de rénovation dans les tours de bureaux qui n'ont pas été rénovées depuis une décennie.

L'Asie-Pacifique se développe à un TCAC de 9,43 % jusqu'en 2031, le rythme régional le plus rapide, car l'Inde, l'Indonésie et le Vietnam ajoutent environ 1,2 milliard de m² de nouveaux espaces commerciaux chaque année dans des climats où les charges de refroidissement dépassent 200 W par m². Les constructions de refroidissement urbain public-privé de la Chine dans le Guangdong et à Hainan réduisent les empreintes des bâtiments individuels de 60 %, tandis que l'association de l'énergie solaire en toiture avec les pompes à chaleur en Australie réduit les coûts d'électricité CVC de 20 à 25 % pendant les heures de pointe.[3]Union européenne, "Directive (UE) 2024/1275 sur la performance énergétique des bâtiments (refonte)," energy.ec.europa.eu La loi japonaise sur les gaz fluorés oblige désormais à des contrôles annuels des fuites sur les systèmes dont la charge en réfrigérant dépasse 5 kg, poussant le déploiement de capteurs sans fil dans les centres commerciaux et les hôtels.

L'Europe détenait 26 % de la part du marché commercial CVC en 2025 et accélère les rénovations par pompe à chaleur pour satisfaire la Directive sur la performance énergétique des bâtiments, qui oblige les actifs non résidentiels à atteindre la classe CPE C d'ici 2030. Les projets typiques allouent entre 100 et 200 EUR (110 à 220 USD) par m² pour les mises à niveau de l'enveloppe et les refroidisseurs à vitesse variable, souvent financés par des obligations vertes émises par des fonds de placement immobilier. Le Moyen-Orient s'appuie sur des réseaux de refroidissement urbain à Dubaï et à Abou Dhabi qui aplatissent la charge de pointe estivale de 25 %, tandis que l'Afrique et l'Amérique du Sud privilégient les systèmes split lorsque les budgets initiaux sont limités. L'Océanie complète la demande mondiale alors que le code du bâtiment de la Nouvelle-Zélande plafonne désormais le carbone opérationnel, déclenchant l'adoption des pompes à chaleur dans les développements à usage mixte.

Paysage concurrentiel

Les cinq premiers fournisseurs, Carrier Global, Daikin Industries, Johnson Controls, Trane Technologies et Midea Group, détenaient collectivement environ 40 % des revenus de 2025, laissant une longue traîne de fabricants d'équipements d'origine régionaux et de spécialistes des contrôles. L'intégration verticale s'intensifie ; l'acquisition en 2024 par Trane d'un contractant de services multi-États aux États-Unis pour environ 300 millions USD a renforcé sa base de revenus récurrents. La décision de Carrier en 2026 d'investir 450 millions USD dans son usine de refroidisseurs de Monterrey augmente la capacité à faible potentiel de réchauffement planétaire de 35 % et raccourcit les délais de livraison pour les projets d'Amérique du Nord et du Sud.

L'activité en matière de brevets signale des enjeux technologiques croissants. Les dépôts de brevets sur les compresseurs à vitesse variable et la détection des fuites ont augmenté de 18 % d'une année sur l'autre en 2025 auprès de l'Office américain des brevets et des marques et de l'Office européen des brevets, reflétant la course à la commercialisation des lubrifiants sans PFAS et des réfrigérants à potentiel de réchauffement planétaire ultra-faible. Les nouveaux entrants se différencient grâce à des systèmes de gestion de bâtiments à protocole ouvert qui réduisent les coûts de dépendance vis-à-vis d'un fournisseur pour les promoteurs à usage mixte, tandis que les acteurs établis conservent un avantage grâce à des flottes de services denses et à des contrats de maintenance pluriannuels qui ancrent la fidélité des clients. Honeywell et Bosch intègrent des algorithmes prédictifs qui analysent les données de vibration et de pression, signalant les défaillances des compresseurs 30 à 60 jours à l'avance et réduisant les temps d'arrêt imprévus de 40 %.

Les stratégies régionales varient. L'acquisition par Daikin d'un spécialiste européen des pompes à chaleur pour 280 millions EUR ajoute une propriété intellectuelle sur les compresseurs à onduleur adaptée aux climats plus froids, tandis que la coentreprise de Midea en Asie du Sud-Est vise 500 000 m² de déploiements de refroidissement urbain d'ici 2028. Le centre de recherche et développement de Lennox au Texas, d'une valeur de 75 millions USD, se concentre sur les plateformes à réfrigérants naturels pour anticiper les interdictions de PFAS, et les systèmes VRF au propane certifiés UL de LG ouvrent des opportunités de niche là où les plafonds de potentiel de réchauffement planétaire sont déjà stricts. Dans l'ensemble, le secteur présente une concentration modérée et des obstacles techniques élevés, positionnant les multinationales diversifiées pour consolider leurs parts à mesure que les règles de faible émission de carbone se resserrent.

Leaders du secteur CVC commercial

Daikin Industries, Ltd.

Johnson Controls International PLC

Lennox International Inc.

Carrier Global Corporation

Trane Technologies PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Honeywell a présenté une famille de contrôleurs multi-protocoles avec des micropuces à double source pour atténuer la volatilité persistante des semi-conducteurs.

- Janvier 2026 : Carrier a réservé 450 millions USD pour agrandir son usine de refroidisseurs de Monterrey, au Mexique, ajoutant 200 000 m² de capacité pour les gammes de réfrigérants à faible potentiel de réchauffement planétaire.

- Décembre 2025 : Daikin a finalisé l'acquisition pour 280 millions EUR (308 millions USD) d'un fabricant européen de pompes à chaleur, sécurisant la propriété intellectuelle sur les compresseurs à onduleur.

- Novembre 2025 : Johnson Controls a signé un contrat d'économies d'énergie de 15 ans et 120 millions USD avec un système universitaire américain, garantissant des réductions de 25 % de la consommation énergétique CVC.

Portée du rapport mondial sur le marché commercial CVC

Le rapport sur le marché commercial CVC est segmenté par composant (équipements CVC, services CVC), type d'équipement (équipements de chauffage, équipements de refroidissement/climatisation, équipements de ventilation, contrôles et capteurs), type de service (installation, maintenance et réparation, rénovation et mise à niveau, contractualisation de la performance/CVC en tant que service), secteur d'utilisation final (immeubles de bureaux commerciaux, hôtellerie, santé, centres de données, établissements d'enseignement, commerce de détail, bâtiments publics, autres) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Équipements CVC |

| Services CVC |

| Équipements de chauffage |

| Équipements de refroidissement / climatisation |

| Équipements de ventilation |

| Contrôles et capteurs |

| Services d'installation |

| Services de maintenance et de réparation |

| Services de rénovation et de mise à niveau |

| Contractualisation de la performance / CVC en tant que service |

| Immeubles de bureaux commerciaux |

| Hôtellerie |

| Établissements de santé |

| Centres de données |

| Établissements d'enseignement |

| Commerce de détail et centres commerciaux |

| Bâtiments publics |

| Autres secteurs d'utilisation final |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par composant | Équipements CVC |

| Services CVC | |

| Par type d'équipement | Équipements de chauffage |

| Équipements de refroidissement / climatisation | |

| Équipements de ventilation | |

| Contrôles et capteurs | |

| Par type de service | Services d'installation |

| Services de maintenance et de réparation | |

| Services de rénovation et de mise à niveau | |

| Contractualisation de la performance / CVC en tant que service | |

| Par secteur d'utilisation final | Immeubles de bureaux commerciaux |

| Hôtellerie | |

| Établissements de santé | |

| Centres de données | |

| Établissements d'enseignement | |

| Commerce de détail et centres commerciaux | |

| Bâtiments publics | |

| Autres secteurs d'utilisation final | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché commercial CVC d'ici 2031 ?

Il est prévu qu'il atteigne 73,24 milliards USD d'ici 2031.

Quelle région devrait enregistrer le taux de croissance le plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 9,43 % sur la période 2026-2031.

Pourquoi les contrôles et capteurs constituent-ils le segment d'équipement à la croissance la plus rapide ?

Les propriétaires de bâtiments adoptent l'optimisation par apprentissage automatique et les capteurs sans fil qui réduisent la consommation d'énergie de 15 à 25 %, entraînant un TCAC de 8,89 % pour les contrôles.

Comment le CVC en tant que service modifie-t-il les modèles d'approvisionnement ?

Les contrats à long terme lient les honoraires aux économies d'énergie garanties et aux indicateurs de qualité de l'air intérieur, déplaçant les dépenses des dépenses en capital vers les dépenses d'exploitation.

Quelles tendances réglementaires influencent le plus les futures conceptions d'équipements ?

Les mandats sur les réfrigérants à faible potentiel de réchauffement planétaire dans le cadre de la loi AIM et du règlement européen sur les gaz fluorés exigent des compresseurs reconçus et des systèmes de détection des fuites.

Comment les centres de données d'IA influenceront-ils la demande CVC ?

Les densités de puissance des baies allant jusqu'à 40 kW nécessitent des boucles de refroidissement liquide et des refroidisseurs à haute capacité, stimulant la croissance du segment à un TCAC de 9,78 %.

Dernière mise à jour de la page le: