Taille et part du marché de l'analytique cognitive

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.1 Milliards de dollars |

| Taille du Marché (2031) | 46.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.52% CAGR |

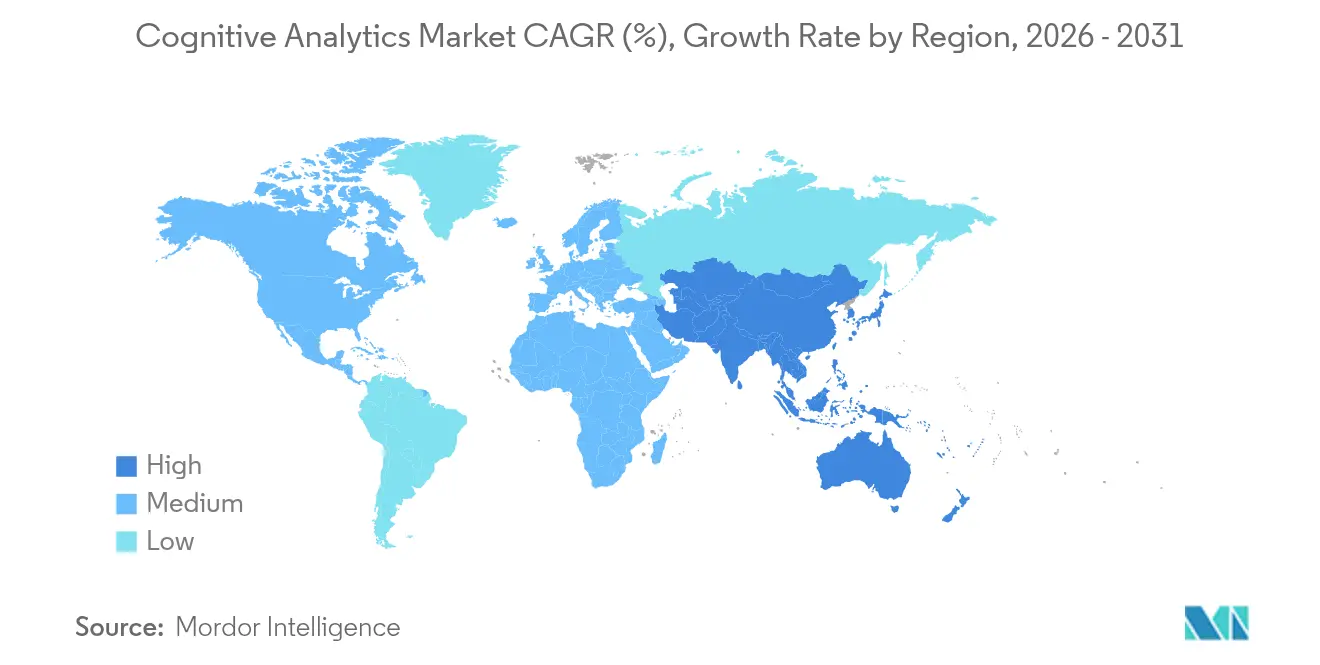

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

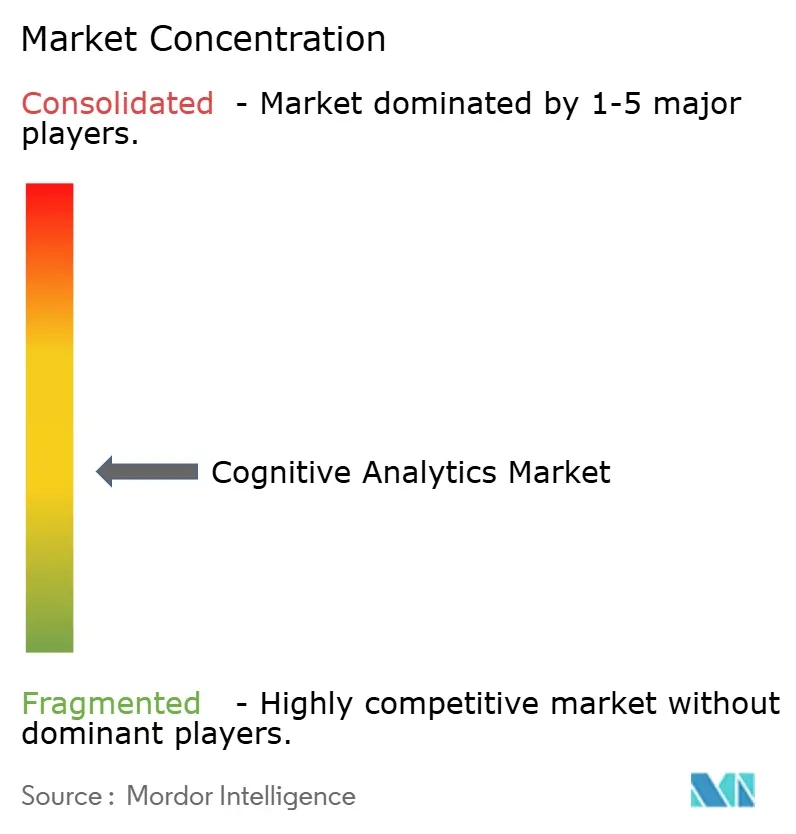

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique cognitive par Mordor Intelligence

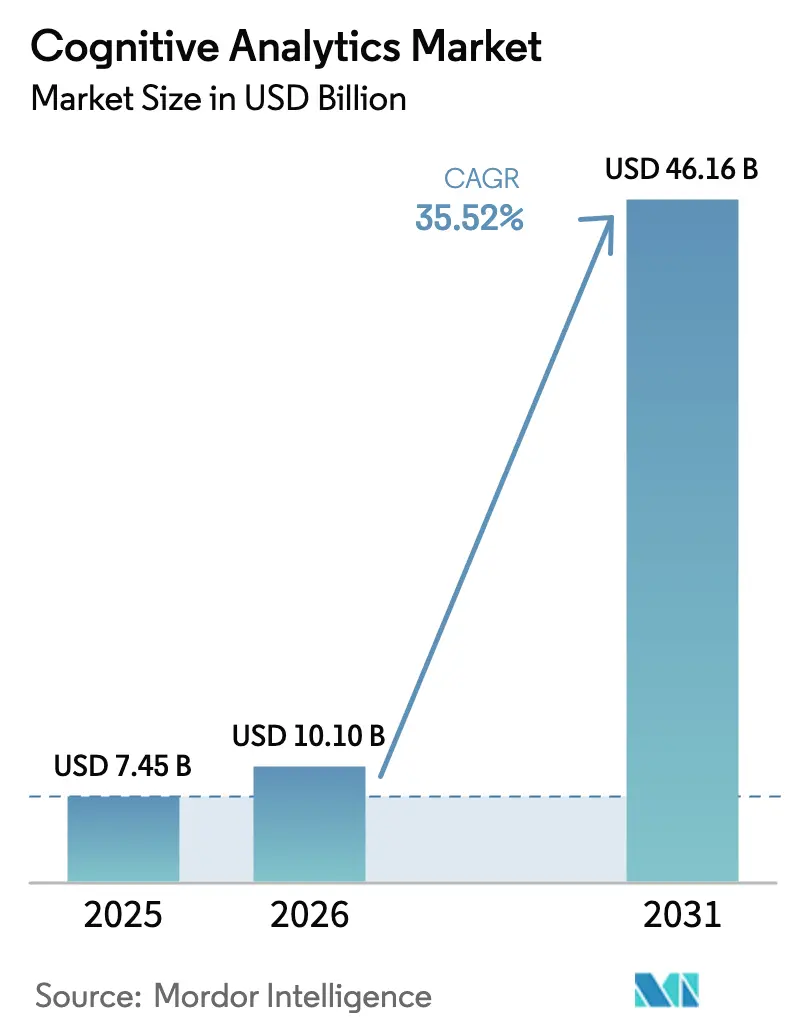

La taille du marché de l'analytique cognitive en 2026 est estimée à 10,1 milliards USD, en hausse par rapport à la valeur de 2025 de 7,45 milliards USD, avec des projections pour 2031 indiquant 46,16 milliards USD, croissant à un TCAC de 35,52 % sur la période 2026-2031.

Cette progression est alimentée par la prise de conscience des entreprises que 80 % de leurs actifs informationnels sont non structurés et que les outils de BI traditionnels ne peuvent pas suivre ce déluge de données.[1]IBM Institute for Business Value, "Gagner avec l'IA : les pionniers combinent stratégie, comportement organisationnel et technologie," ibm.com La baisse des prix de l'infrastructure cloud — les entreprises économisent désormais jusqu'à 80 % sur les opérations de lac de données — et les progrès rapides du traitement automatique du langage naturel (TALN) accélèrent l'adoption, faisant des interfaces d'analytique conversationnelle une attente courante.[2]DEV Community, "Comment la baisse des coûts du cloud accélère l'adoption de l'IA en entreprise," dev.to Parallèlement, la pression réglementaire exercée par la loi européenne sur l'IA et l'évolution vers une prise de décision autonome valorisent les plateformes prêtes à la gouvernance. L'Amérique du Nord détient une avance de 46 % en termes de chiffre d'affaires, portée par 154 milliards USD de dépenses en IA d'entreprise, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 38,45 % grâce aux programmes d'IA souveraine visant 110 milliards USD d'ici 2026. Le déploiement cloud/hébergé est le champion de la dynamique avec un TCAC de 38,44 %, et les composants de services progressent à un TCAC de 37,42 %, soulignant le besoin d'expertise en mise en œuvre. L'investissement de 300 milliards USD des géants technologiques dans l'infrastructure d'IA en 2025 élève les barrières à l'entrée, tandis que les places de marché de données synthétiques croissent de 34,8 % par an.

Points clés du rapport

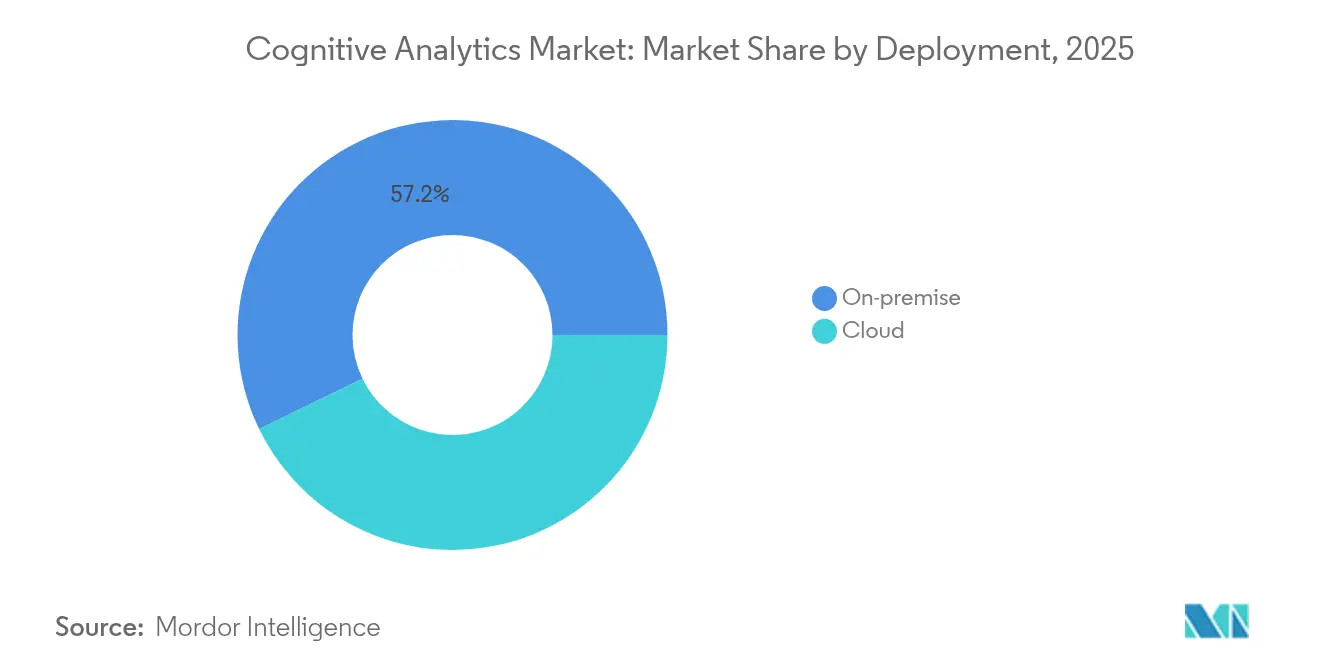

- Par déploiement, les solutions sur site détenaient 57,20 % des parts du marché de l'analytique cognitive en 2025, tandis que le cloud/hébergé devrait se développer à un TCAC de 37,05 % jusqu'en 2031.

- Par composant, les outils représentaient 54,30 % des parts de chiffre d'affaires en 2025 ; les services devraient progresser à un TCAC de 36,02 % jusqu'en 2031.

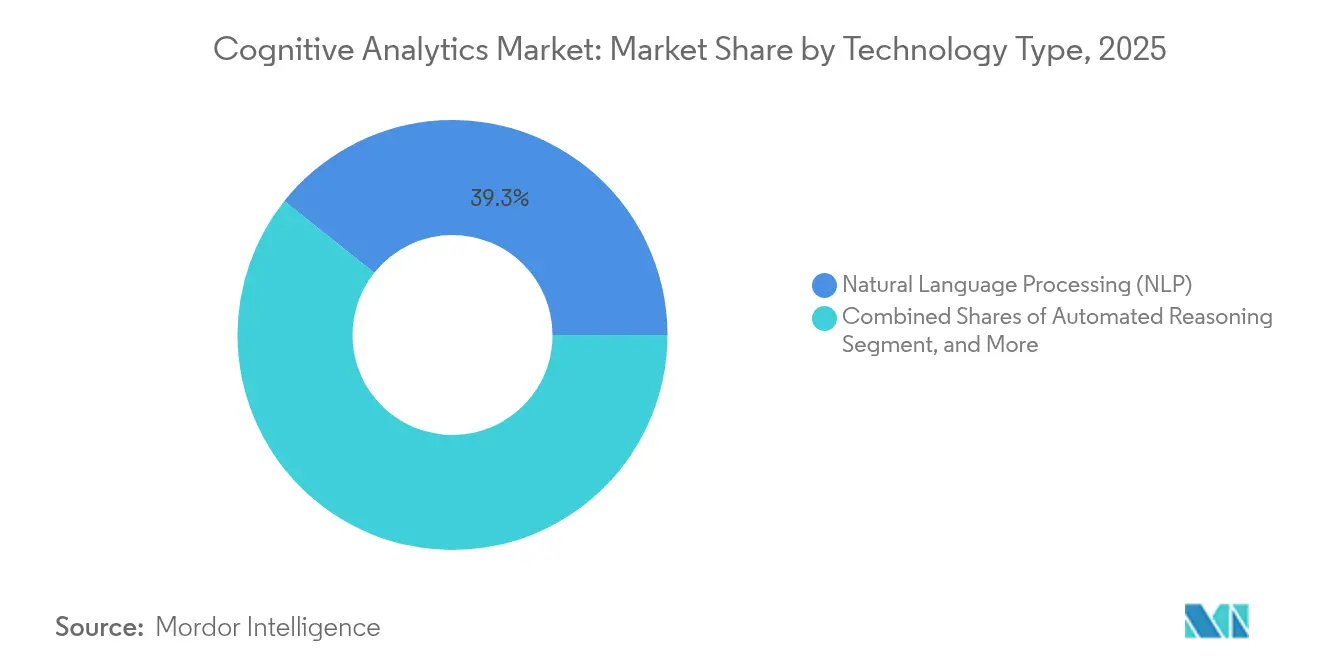

- Par technologie, le traitement automatique du langage naturel représentait 39,30 % de la taille du marché de l'analytique cognitive en 2025, tandis que les techniques d'IA générative devraient croître à un TCAC de 36,30 % entre 2026 et 2031.

- Par secteur d'activité des utilisateurs finaux, le BFSI représentait 28,40 % de la taille du marché de l'analytique cognitive en 2025 ; la santé est le secteur à la croissance la plus rapide avec un TCAC de 36,15 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 45,60 % des parts du marché de l'analytique cognitive en 2025 ; l'Asie-Pacifique progresse à un TCAC de 37,20 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique cognitive

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption en entreprise de solutions alimentées par l'IA | +8.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Baisse rapide des coûts de calcul et de stockage cloud | +6.8% | Mondial, effet marqué en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande de prise de décision en temps réel dans le BFSI et la santé | +5.4% | Amérique du Nord, Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Intégration de l'analytique conversationnelle pilotée par le TALN | +4.9% | Mondial, utilisation plus élevée dans les marchés anglophones | Court terme (≤ 2 ans) |

| Émergence de plateformes d'analytique à "agents IA" autonomes | +3.7% | Amérique du Nord et Europe en premier, puis mondial | Long terme (≥ 4 ans) |

| Places de marché de données synthétiques pour l'entraînement des modèles | +2.8% | Mondial, adoption tirée par la conformité | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'adoption en entreprise de solutions alimentées par l'IA

Soixante-douze pour cent des organisations déploient l'IA dans au moins une fonction, signalant un passage décisif de l'expérimentation aux déploiements à grande échelle. Les attentes de la direction convergent : 63 % prévoient un impact financier notable dans les deux ans, et 85 % anticipent un changement de modèle économique induit par l'IA. Les retours documentés — ratios coûts-avantages de 15:1 et hausses de chiffre d'affaires de 25 % — renforcent les investissements supplémentaires. Pourtant, seuls 21 % ont repensé leurs processus pour exploiter l'IA, mettant en évidence des lacunes d'intégration que les plateformes d'analytique cognitive doivent combler.

Baisse rapide des coûts de calcul et de stockage cloud

Les organisations réduisent leurs dépenses de lac de données jusqu'à 80 % grâce à la mise à l'échelle dynamique et aux stratégies d'instances ponctuelles. Cette chute ouvre le marché de l'analytique cognitive aux entreprises de taille intermédiaire, auparavant exclues par les prix. Les moteurs FinOps optimisent désormais automatiquement les dépenses, transformant les économies de coûts en un volant d'inertie pour des déploiements d'analytique plus larges.

Demande de prise de décision en temps réel dans le BFSI et la santé

La détection de fraudes en moins d'une seconde et l'optimisation des soins aux patients sont des impératifs. Le NHS Trust a réduit les rendez-vous manqués de 10 % à 4 %, libérant 700 consultations hebdomadaires grâce à une planification pilotée par l'IA. McKinsey évalue l'avantage de l'IA générative pour le secteur bancaire à 200-340 milliards USD de hausse annuelle des bénéfices, ce qui alimente l'urgence d'une analytique sans latence.

Intégration de l'analytique conversationnelle pilotée par le TALN

Le marché mondial de l'IA conversationnelle atteindra 14,29 milliards USD en 2025 et 41,39 milliards USD d'ici 2030, avec une croissance annuelle de 23,7 %. Les grands modèles de langage permettent au personnel non technique d'interroger les données en langage courant, augmentant les taux d'utilisation et élargissant le marché de l'analytique cognitive.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de mise en œuvre et manque de compétences | -4.6% | Mondial, aigu en Asie-Pacifique et dans les marchés émergents | Court terme (≤ 2 ans) |

| Restrictions liées à la confidentialité des données et à la conformité | -3.8% | Europe, répercussions mondiales | Moyen terme (2 à 4 ans) |

| Risque d'hallucination des modèles et d'observabilité | -2.9% | Mondial, secteurs à enjeux élevés | Court terme (≤ 2 ans) |

| Empreinte carbone croissante des grandes charges de travail d'IA | -1.7% | Europe et Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Complexité de mise en œuvre et manque de compétences

Quatre-vingts pour cent des responsables informatiques citent les pénuries de talents, et 52 % des entreprises y voient le principal obstacle à l'analytique avancée. Le Japon à lui seul pourrait faire face à 789 000 postes vacants d'ingénieurs logiciels d'ici 2030. Les flux de travail sans code, le déploiement automatisé des modèles et la formation dispensée par les fournisseurs deviennent des fonctionnalités essentielles.

Restrictions liées à la confidentialité des données et à la conformité

La loi européenne sur l'IA ajoute 29 277 EUR (31 200 USD) de coûts de conformité annuels par unité d'IA et une facture à l'échelle du secteur pouvant atteindre 3,3 milliards USD.[3]2021.AI, "Modèle de coût de conformité à la loi européenne sur l'IA," 2021.ai Sa portée extraterritoriale complique les déploiements mondiaux, orientant la demande vers des plateformes cognitives prêtes à la gouvernance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la dynamique du cloud dépasse mais le sur site conserve son ampleur

Les architectures sur site contrôlaient 57,20 % des parts du marché de l'analytique cognitive en 2025, portées par les mandats de souveraineté des données dans les secteurs de la santé et des services financiers. Les offres cloud/hébergées devraient cependant croître à un TCAC de 37,05 %, propulsées par des réductions de coûts d'infrastructure de 80 % et des programmes d'IA souveraine réservant 110 milliards USD aux clouds locaux en Asie-Pacifique. Les configurations hybrides, qui placent les charges de travail sensibles sur site tout en exploitant des moteurs d'analytique cloud, se multiplient. L'investissement de 80 milliards USD de Microsoft dans des centres de données prêts pour l'IA souligne la course aux infrastructures. Les différences réglementaires régionales façonnent l'adoption : le RGPD pousse l'Europe vers des modèles hybrides, tandis que les entreprises nord-américaines gravitent vers des parcs entièrement cloud.

L'informatique en périphérie enrichit ces configurations hybrides en traitant les données localement et en transmettant les ensembles de caractéristiques pour le réentraînement des modèles dans le cloud, harmonisant latence, conformité et coût. Les projets de défense américains recherchant des informations tactiques en IA illustrent les cas d'usage exigeant à la fois une inférence sur l'appareil et un contrôle centralisé des modèles. L'approche combinée est en passe de dominer les nouveaux déploiements sur la période de prévision, consolidant le marché de l'analytique cognitive en tant qu'écosystème cloud-périphérie hybride.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de composant : la croissance des services reflète la complexité

Les outils représentaient 54,30 % de la taille du marché de l'analytique cognitive en 2025, mais les services se développent à un TCAC de 36,02 % jusqu'en 2031. Le support à la mise en œuvre, la formation et les opérations gérées absorbent le déficit de compétences que signalent 80 % des responsables informatiques. Les équipes de conseil proposent désormais des offres combinant gestion du changement et conseil en gouvernance pour se conformer à la loi européenne sur l'IA. Les contrats basés sur les résultats, dans lesquels les fournisseurs acceptent un partage des revenus au lieu de licences, gagnent en attrait, comme en témoignent les récents accords de Palantir dans les services financiers.

La demande de services d'intégration augmente à mesure que les entreprises associent les moteurs cognitifs aux plateformes ERP, CRM et IoT. Les fournisseurs répondent en lançant des connecteurs à faible codage et des modèles de flux de travail préconfigurés. Les services de formation incluent des programmes de « formation des formateurs » pour développer une expertise interne, réduisant la dépendance future aux consultants externes. Sur la période de prévision, le chiffre d'affaires des services est appelé à combler l'écart avec les outils, les entreprises privilégiant un délai de valorisation plus court.

Par type de technologie : l'IA générative perturbe les fondamentaux de l'analytique

Le traitement automatique du langage naturel détenait 39,30 % des parts en 2025, soulignant son rôle de couche d'interface pour la diffusion des informations. Les techniques d'IA générative, dont la croissance annuelle est projetée à 36,30 %, transforment la création de contenu, l'augmentation des données et la simulation de scénarios. Gartner prévoit que 75 % des résultats analytiques intégreront l'IA générative d'ici 2027. La génération de données synthétiques, un dérivé direct, répond aux ensembles de données rares ou sensibles ; son marché se dirige vers 6,26 milliards USD d'ici 2033.

L'apprentissage automatique et l'apprentissage profond restent fondamentaux pour la découverte de modèles, tandis que le raisonnement automatisé gagne du terrain pour l'IA explicable, privilégiée par les régulateurs et les secteurs à risque élevé. La pollinisation croisée entre ces technologies permet des agents IA autonomes pouvant automatiser 70 % des tâches analytiques de bureau, signalant le prochain bond de productivité au sein du marché de l'analytique cognitive.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'activité des utilisateurs finaux : la santé prend de l'avance

Le BFSI représentait 28,40 % de la taille du marché de l'analytique cognitive en 2025, s'appuyant sur l'IA pour le scoring du risque et la personnalisation client. La santé, progressant à un TCAC de 36,15 %, bénéficie de résultats probants tels que ceux du NHS Trust qui a obtenu 700 consultations hebdomadaires supplémentaires une fois que l'analytique a optimisé les parcours patients. L'industrie manufacturière passe des projets pilotes aux déploiements de maintenance prédictive à l'échelle de l'usine, tandis que le commerce de détail exploite les prévisions de la demande au niveau du panier pour réduire les ruptures de stock.

La réglementation propre à chaque secteur façonne les priorités fonctionnelles : les banques exigent la gestion du risque des modèles, la santé insiste sur l'explicabilité et la conformité à la HIPAA, l'industrie manufacturière valorise l'inférence en périphérie en temps réel, et le secteur public met l'accent sur la transparence. Les fournisseurs commercialisent de plus en plus des solutions verticalisées avec des ontologies intégrées et des modèles pré-entraînés pour réduire le délai d'obtention des informations.

Analyse géographique

L'Amérique du Nord détenait 45,60 % des revenus de 2025, ancrée par 154 milliards USD de dépenses en IA d'entreprise et les engagements d'infrastructure de 300 milliards USD des géants technologiques. L'investissement de 80 milliards USD de Microsoft illustre l'ampleur nécessaire pour maintenir un accès à l'analytique sans latence. La profondeur du financement par capital-risque et un environnement réglementaire qui équilibre l'innovation et la protection des données ont maintenu l'adoption à un niveau stable. Les pénuries de talents restent aiguës ; des salaires compétitifs et le recours à des partenaires de conseil typifient les stratégies d'atténuation, renforçant le vivier de revenus des services.

L'Asie-Pacifique est le moteur de croissance, progressant à un TCAC de 37,20 % alors que les stratégies d'IA souveraine orientent 110 milliards USD vers le calcul local et la R&D algorithmique. Le marché de l'IA au Japon, évalué à 4,5 milliards USD en 2024, devrait atteindre 7,3 milliards USD d'ici 2027, tandis que les revenus de l'IA conversationnelle en Chine sont projetés à 5,19 milliards USD d'ici 2030. Le TCAC de 17,8 % de l'Inde témoigne de vastes agendas de transformation numérique. Les déploiements de centres de données des hyperscalers et les grands modèles de langage formés localement répondent à la diversité linguistique et aux règles de résidence des données, élargissant le marché adressable régional.

La trajectoire de l'Europe s'entremêle avec la loi sur l'IA. Les dépenses de conformité, pouvant atteindre 3,3 milliards USD, remodèlent la budgétisation et la sélection des fournisseurs. Les solutions intégrant la gouvernance dès la conception gagnent la préférence, transformant la réglementation en avantage concurrentiel pour les fournisseurs capables. La fragmentation du marché apparaît à mesure que les États membres affinent les catégories de risques, exigeant des architectures modulaires. Parallèlement, les marchés émergents d'Amérique du Sud, du Moyen-Orient et d'Afrique enregistrent des progrès réguliers, tirant parti des initiatives de villes intelligentes et d'inclusion financière, mais freinés par des contraintes d'infrastructure et de compétences.

Paysage réglementaire

La réglementation applicable à l'analytique cognitive se durcit autour de la gestion des risques liés à l'IA, de la transparence et de la gouvernance des données, l'AI Act de l'UE servant d'ancrage extraterritorial clé pour les déploiements mondiaux. En juillet 2026, l'UE a adopté un Digital Omnibus sur l'IA qui a modifié certains éléments du calendrier de mise en œuvre de l'AI Act, tandis que certaines obligations, notamment les exigences de transparence et d'interdiction de pratiques, s'appliquent toujours à compter du 2 août 2026. Les calendriers modifiés reportent certaines parties du régime à haut risque à des dates ultérieures, notamment le 2 décembre 2027 pour les systèmes à haut risque autonomes et le 2 août 2028 pour les systèmes à haut risque intégrés à des produits, comme dans le contexte des dispositifs médicaux. Cet échelonnement pousse les fournisseurs à séparer les contrôles de transparence à court terme des feuilles de route de conformité à haut risque à plus long horizon, en particulier pour les utilisateurs finaux réglementés tels que la BFSI et la santé.

En dehors de l'UE, la gouvernance est façonnée par une mosaïque de cadres et de lois nationales qui influencent les exigences d'approvisionnement et d'audit pour les plateformes d'analytique cognitive. Le NIST AI Risk Management Framework (AI RMF) est largement cité comme référence pour la gouvernance opérationnelle, organisé autour de quatre fonctions (Govern, Map, Measure, Manage), et il fournit une structure commune pour des contrôles tels que la documentation et le suivi des risques liés aux modèles. Parallèlement, en juin 2026, environ 150 lois relatives à l'IA ont été adoptées au niveau des États américains, augmentant la variabilité de conformité pour les fournisseurs vendant à des entreprises multi-États. La Corée du Sud a fait entrer en vigueur sa Basic AI Act le 22 janvier 2026, renforçant la tendance vers des obligations de gouvernance de l'IA spécifiques à chaque juridiction, qui affectent le déploiement des modèles, la journalisation et les pratiques d'assurance.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analytique cognitive couvre l'origination et la préparation des données (lacs de données d'entreprise, contenu non structuré, télémétrie), les couches de calcul et de plateforme (infrastructure cloud/hébergée et hybride cloud-edge), les fournisseurs de modèles fondationnels et d'outils (capacités de NLP et d'IA générative), et la livraison de solutions par le biais d'éditeurs d'applications et d'intégrateurs de systèmes. Dans les cas d'usage à forte composante TMT, opérateurs et fournisseurs traitent de plus en plus les données réseau et les journaux OSS/BSS comme des intrants différenciants pour les modèles spécifiques à un domaine. Ces déploiements nécessitent des connecteurs, de l'orchestration et de l'observabilité au sein d'environnements hybrides, tandis que les partenaires de services restent centraux en raison de la complexité de mise en œuvre et des lacunes de compétences, qui accroissent la demande de configuration, de refonte des workflows, de mise en place de gouvernance et d'opérations managées.

Les déploiements télécoms récents montrent que la chaîne évolue vers l'automatisation agentique et la co-innovation entre hyperscalers, équipementiers réseau et opérateurs. En juin 2026, Nokia et Google Cloud ont déployé des agents spécialisés propulsés par Gemini pour automatiser les opérations réseau. En juillet 2026, Deutsche Telekom a fait passer son partenariat avec OpenAI du stade pilote à la production pour la gestion réseau et les outils internes, tandis qu'AT&T a commencé à déployer une plateforme d'agents pour orchestrer des workflows opérationnels à grande échelle. Dans l'ensemble de ces initiatives, les goulots d'étranglement courants incluent des données clients fragmentées, l'intégration à travers des piles technologiques héritées, et la complexité hybride cloud-edge. Cette tendance pointe également vers des approches de fonderie d'IA souveraine et contrôlée par l'opérateur, où les données sensibles restent sous gouvernance locale tandis que les partenaires apportent l'échelle.

Paysage concurrentiel

L'intensité capitalistique augmente. Les grandes entreprises technologiques injectent plus de 300 milliards USD dans l'infrastructure d'IA en 2025, encombrant les entrants plus petits tout en élargissant le marché global de l'analytique cognitive en démocratisant l'accès au cloud. Le plan de 80 milliards USD de Microsoft pour les centres de données et l'acquisition d'Iguazio par McKinsey illustrent l'intégration verticale et l'expansion des capacités. Les modèles basés sur les résultats transfèrent le risque aux fournisseurs ; les accords de partage des revenus de Palantir confirment la tendance.

Les dépôts de brevets montrent une concentration sur la découverte d'intention multimodale et les cadres d'analyse explicable. Les places de marché de données synthétiques, croissant à un TCAC de 34,8 %, ouvrent des sources de revenus pour les fournisseurs de modèles et répondent à la pénurie de données, tout en renforçant la fidélisation à la plateforme. La santé présente un potentiel de croissance inexploité ; le projet Stargate de 500 milliards USD de l'armée américaine souligne la demande de médecine opérationnelle assistée par l'IA, invitant les acteurs de niche.

La consolidation est évidente : Verint a acquis quatre entreprises d'IA en 2024, et ChapsVision a racheté Sinequa pour renforcer la recherche neuronale. Des investissements stratégiques, tels que la participation d'Accenture dans Aaru, étendent la portée du conseil à la simulation du comportement des consommateurs. La différenciation concurrentielle repose désormais sur les outils de gouvernance, l'orchestration d'agents autonomes et les préconfigurationsspecifiques à l'industrie plutôt que sur la seule puissance algorithmique.

Leaders du secteur de l'analytique cognitive

Google LLC

Oracle Corporation

SAS Institute

IBM Corporation

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'analytique cognitive prête pour la gouvernance et adaptée à l'audit constitue un espace vierge alors que le calendrier de l'AI Act de l'UE évolue et que les organisations doivent opérationnaliser les contrôles de risque sans freiner les déploiements. Les ajustements du Digital Omnibus sur l'IA de l'UE de juillet 2026, associés aux obligations applicables à compter du 2 août 2026, accroissent la demande pour des plateformes intégrant nativement documentation, suivi et traçabilité. Cela augmente également les exigences d'alignement avec des structures de contrôle largement adoptées telles que le NIST AI RMF (Govern, Map, Measure, Manage). Les fournisseurs capables d'associer la gouvernance de l'IA à des services de mise en œuvre peuvent capter les budgets réorientés vers l'ingénierie de conformité, l'observabilité des modèles et des workflows de risque standardisés.

Les télécoms et autres secteurs d'infrastructure à forte intensité de données offrent également une opportunité à haut débit pour l'analytique cognitive, qui s'étend au-delà des tableaux de bord vers des opérations en boucle fermée et l'automatisation agentique. Nokia a introduit des capacités d'IA agentique pour ses gammes de produits réseau fixe en mai 2026, et des opérateurs en Asie se sont publiquement engagés dans de vastes programmes d'investissement pour des centres de données IA. En juillet 2026, KT a annoncé un plan de 18 000 milliards de wons (11,73 milliards USD) incluant une capacité de centre de données IA et une expansion de câble sous-marin. Ces initiatives élargissent le champ d'application accessible pour l'analytique en temps réel et l'orchestration d'agents IA à travers des environnements edge et cloud distribués, créant des ouvertures pour les fournisseurs capables d'opérationnaliser la télémétrie non structurée à grande échelle, de s'intégrer aux OSS/BSS, et de soutenir l'automatisation pilotée par l'intention avec des contrôles de latence, de fiabilité et de résidence des données.

Développements récents du secteur

- Juillet 2026 : Deutsche Telekom a fait passer son partenariat avec OpenAI du stade pilote à la production, intégrant l'IA à la gestion réseau ainsi qu'aux outils internes et aux workflows liés aux appels vocaux. Dépassant le stade expérimental, ce déploiement accroît la demande d'analytique cognitive capable de traiter une télémétrie télécom à haut volume et en temps réel tout en répondant aux exigences de fiabilité opérationnelle.

- Juin 2026 : IBM et Google Cloud ont annoncé un partenariat stratégique visant à créer une nouvelle Google Cloud Practice destinée à faire évoluer l'IA en combinant expertise humaine et livraison assistée par IA. Cette initiative renforce la capacité de mise en œuvre en entreprise des programmes d'analytique cognitive nécessitant intégration, mise en place de la gouvernance et opérations managées dans des environnements hybrides.

- Novembre 2024 : ChapsVision a acquis Sinequa afin d'approfondir ses capacités en analytique de données non structurées et en recherche neuronale. Cette combinaison élargit l'offre de bout en bout pour les entreprises gérant de vastes gisements de données non structurées, un intrant central des déploiements d'analytique cognitive.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins de cette étude, le marché de l'analytique cognitive est défini comme les logiciels et services associés qui utilisent des techniques pilotées par l'IA pour interpréter des données (y compris texte et voix) et générer des insights soutenant les décisions d'affaires, le contrôle des risques et les améliorations opérationnelles.

Exclusions de périmètre : ce dimensionnement exclut l'externalisation informatique générale non liée à la livraison d'analytique cognitive, ainsi que les outils de simple stockage de données ou de reporting basique dépourvus de capacités cognitives.

Aperçu de la segmentation

- Par déploiement

- Sur site

- Cloud / Hébergé

- Par type de composant

- Outils

- Services

- Par type de technologie

- Traitement automatique du langage naturel (TALN)

- Apprentissage automatique et apprentissage profond

- Raisonnement automatisé

- Techniques d'IA générative

- Par secteur d'activité des utilisateurs finaux

- BFSI

- Fabrication

- Technologies de l'information et télécommunications

- Aérospatiale et défense

- Santé

- Commerce de détail et biens de consommation

- Gouvernement et secteur public

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour poser les fondations, nous commençons par recueillir les signaux publiquement disponibles montrant la vitesse d'adoption de l'analytique et de l'IA dans les différents secteurs. Les sources habituellement examinées incluent le US Bureau of Labor Statistics (métiers de l'analytique et des données), les publications sur l'économie numérique du US Census et du BEA, les indicateurs TIC de l'OCDE, les séries macroéconomiques de la Banque mondiale, ainsi que des organismes de normalisation et d'orientation tels que le NIST pour les références en matière de risque et de gouvernance de l'IA.

Ensuite, nous utilisons les rapports annuels des fournisseurs, les dépôts SEC, les présentations aux investisseurs, les transcriptions de résultats et une presse crédible pour comprendre le positionnement produit et l'orientation tarifaire (par exemple, abonnement cloud versus licences sur site). Les bases de données de brevets sont également consultées pour repérer où l'accent est mis sur des techniques cognitives telles que le NLP et l'apprentissage automatique. En complément, des abonnements payants pour les données financières et de renseignement d'entreprise, l'actualité et les données financières, ainsi que les bases de données de brevets sont utilisés de manière sélective pour recouper les calendriers et les signaux d'échelle. Les sources documentaires listées ici sont illustratives, et des références publiques supplémentaires ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées sont utilisés pour éprouver des hypothèses difficiles à interpréter clairement à partir de sources publiques, notamment concernant le rythme d'adoption, la taille des transactions, et la manière dont les fonctionnalités cognitives sont intégrées dans des contrats d'analytique plus larges. Nous échangeons généralement avec des fournisseurs de solutions, des partenaires de mise en œuvre, des consultants cloud et data, ainsi que des responsables analytique côté acheteurs à travers l'APAC, l'EMEA et les Amériques, afin d'éviter toute généralisation excessive des schémas régionaux de tarification et de demande.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 35 % | Cadres dirigeants (CXO) : 13 % | APAC : 50 % |

| Rang intermédiaire : 51 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 30 % |

| Acteurs plus petits : 14 % | Managers : 52 % | Amériques : 20 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une logique descendante et ascendante, où le bassin de demande est d'abord reconstitué à partir des schémas de dépenses des entreprises en analytique et en IA, puis affiné à l'aide des taux de pénétration de l'analytique cognitive selon la préférence de déploiement et l'usage sectoriel. Une fois le bassin de demande façonné, les totaux sont recoupés par des approximations ascendantes sélectives telles que des valeurs de contrats échantillonnées, des vérifications de canaux auprès des intégrateurs, et une consolidation de contrôle des revenus analytiques déclarés par les fournisseurs directement liés aux charges de travail cognitives.

Les intrants clés influençant le modèle incluent l'intensité de migration vers le cloud des piles analytiques, l'adoption de fonctionnalités de NLP et d'apprentissage automatique dans le reporting d'entreprise, l'évolution moyenne des prix d'abonnement par poste ou par charge de travail, les taux d'attachement services-logiciel pour les déploiements, et le rythme d'adoption dans les secteurs réglementés (tels que la BFSI et la santé). Pour les prévisions, une analyse de scénarios est utilisée, car la croissance dépend de quelques leviers modifiables tels que la préparation en matière de gouvernance de l'IA, les cycles budgétaires informatiques, et la vitesse à laquelle les pilotes se convertissent en déploiements à grande échelle. Lorsque les signaux ascendants sont incomplets pour des géographies plus petites, les lacunes sont comblées par des hypothèses basées sur des ratios ancrés aux dépenses informatiques et validées par un retour d'experts avant la finalisation des totaux.

Validation des données et cycle de mise à jour

Les résultats du modèle sont vérifiés par rapport à des indicateurs indépendants, et les écarts importants sont examinés jusqu'à ce que les facteurs en soient clairs, ce qui permet d'éviter des taux de croissance qui paraissent attractifs mais ne sont pas explicables. Nous menons également des revues internes par les pairs au cours desquelles les hypothèses, l'économie unitaire et les répartitions régionales sont remises en question, puis corrigées lorsque les éléments justificatifs sont insuffisants.

Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, tels que des changements majeurs de tarification des plateformes ou des évolutions réglementaires notables affectant l'usage de l'IA. Avant la livraison finale, une nouvelle passe de validation est réalisée afin que les chiffres publiés reflètent les dernières informations et signaux de marché disponibles.

Taille du marché de l'analytique cognitive selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres de marché publiés pour l'analytique cognitive varient souvent car le calendrier et la mécanique sous-jacents aux estimations ne sont pas alignés, même lorsque le nom du marché semble identique. Les écarts proviennent généralement de la date de conversion de change utilisée pour les consolidations mondiales, de la manière dont l'expansion des prix d'abonnement est traitée sur l'horizon de prévision, et du fait que les services liés à la mise en œuvre soient comptabilisés intégralement ou seulement partiellement.

Un point déterminant lié à l'actualisation est la fréquence à laquelle les hypothèses de tarification et de mix de transactions sont revérifiées à mesure que les contrats cloud évoluent, car de petites variations dans la progression du prix de vente moyen (ASP) peuvent se composer rapidement dans un marché logiciel à forte croissance. Lorsque les taux de change sont appliqués à un instant fixe et que les contrôles de validation ne sont pas revus après des cycles de résultats majeurs, le modèle peut s'éloigner de ce que constatent acheteurs et partenaires sur le terrain, ce qui est précisément là où Mordor Intelligence maintient l'estimation ancrée grâce à une revalidation périodique et une discipline de calendrier des taux de change.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 10,10 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 6,89 milliards USD (2025) | Utilise une année de référence 2025 avec un horizon plus long, et le périmètre mélange souvent des ensembles plus larges d'analytique d'entreprise dans lesquels les fonctionnalités cognitives sont intégrées, ce qui peut faire varier la valeur de départ selon ce qui est considéré comme un revenu purement cognitif. |

| Éditeur de recherche sectorielle B | 5,16 milliards USD (2025) | Rapporte une base 2025 et peut appliquer des rythmes d'adoption et de tarification en phase précoce plus conservateurs, ce qui peut abaisser l'année de référence lorsque l'expansion des abonnements cloud et l'attachement des services ne sont pas mis à jour fréquemment. |

Parmi les trois chiffres publiés, l'écart principal s'explique par le choix de l'année de référence, la manière dont la tarification des abonnements progresse dans le temps, et la rigueur avec laquelle le revenu purement cognitif est distingué des programmes plus larges d'analytique et d'IA. Avec des limites de périmètre claires et des vérifications reproductibles liées aux signaux d'adoption et de tarification, le total de marché final reste plus facile à tracer et à reconstituer lorsque les hypothèses sont révisées.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique cognitive en 2026 ?

Le marché de l'analytique cognitive s'élève à 10,1 milliards USD en 2026.

À quelle vitesse le marché de l'analytique cognitive va-t-il croître d'ici 2031 ?

Il est prévu qu'il se développe à un TCAC de 35,52 %, pour atteindre 46,16 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud/hébergé progresse à un TCAC de 37,05 % alors que les organisations tirent parti de la baisse des coûts d'infrastructure et de la scalabilité.

Quelle région enregistrera le taux de croissance le plus élevé ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 37,20 % jusqu'en 2031, alimenté par les investissements dans l'IA souveraine.

Quel secteur d'activité des utilisateurs finaux devrait être le plus dynamique ?

La santé devrait croître à un TCAC de 36,15 %, portée par des gains avérés dans l'optimisation des soins aux patients.

Quel est le principal obstacle à une adoption plus large de l'analytique cognitive ?

Le principal frein est le manque de compétences — 80 % des responsables informatiques signalent des pénuries de talents en IA, stimulant la demande de services et de solutions sans code.

Dernière mise à jour de la page le: