Taille et part du marché des additifs antibuée

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 509.55 Millions de dollars américains |

| Taille du Marché (2031) | 651.74 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.06% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

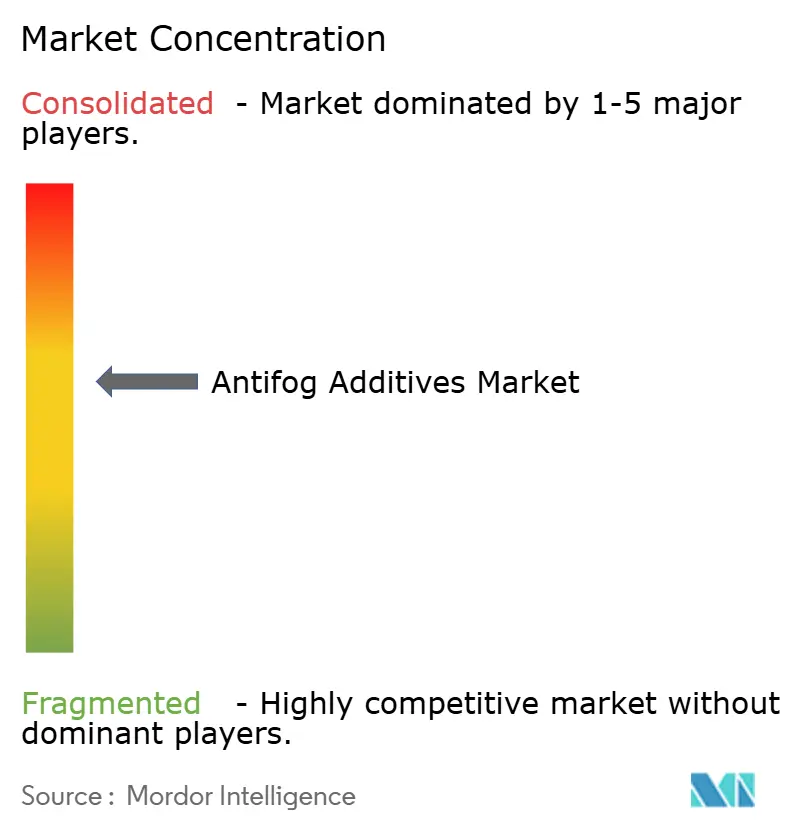

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs antibuée par Mordor Intelligence

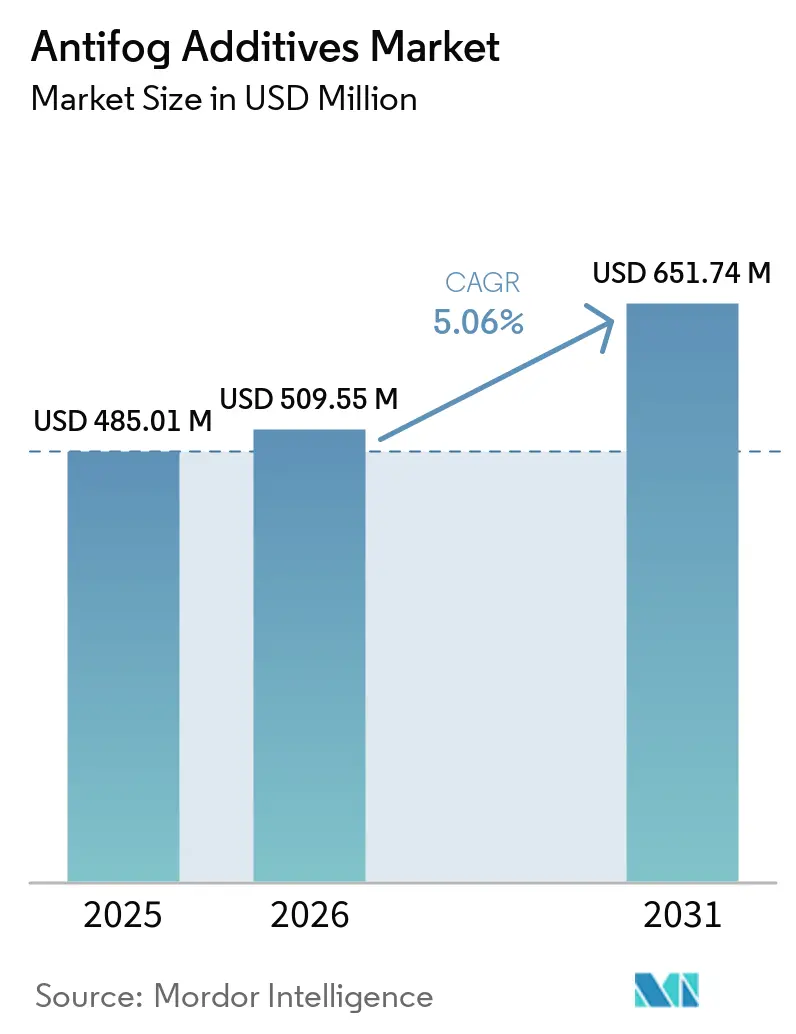

La taille du marché des additifs antibuée est estimée à 509,55 millions USD en 2026, en progression par rapport à la valeur 2025 de 485,01 millions USD, avec des projections pour 2031 indiquant 651,74 millions USD, soit un TCAC de 5,06 % sur la période 2026-2031. La convergence réglementaire dans les matériaux en contact avec les denrées alimentaires et dans l'agriculture contraint les fournisseurs à repenser leurs formulations tout en maintenant les performances. Les limites de migration plus strictes de l'Union européenne et le nouveau système de liste positive du Japon accélèrent les travaux de reformulation, tout en créant une prime pour les solutions conformes à haute pureté. Parallèlement, l'agriculture en environnement contrôlé et les tendances en matière d'emballages monomatériaux garantissent que les films haute clarté demeurent un domaine d'application critique. La différenciation concurrentielle migre de l'échelle vers la technologie, notamment autour des matières premières biosourcées et des systèmes de diffusion à migration contrôlée.

Principaux enseignements du rapport

- Par type, les esters de glycérol ont représenté 37,58 % de la part du marché des additifs antibuée en 2025 ; les esters de polyglycérol devraient progresser à un TCAC de 5,65 % jusqu'en 2031.

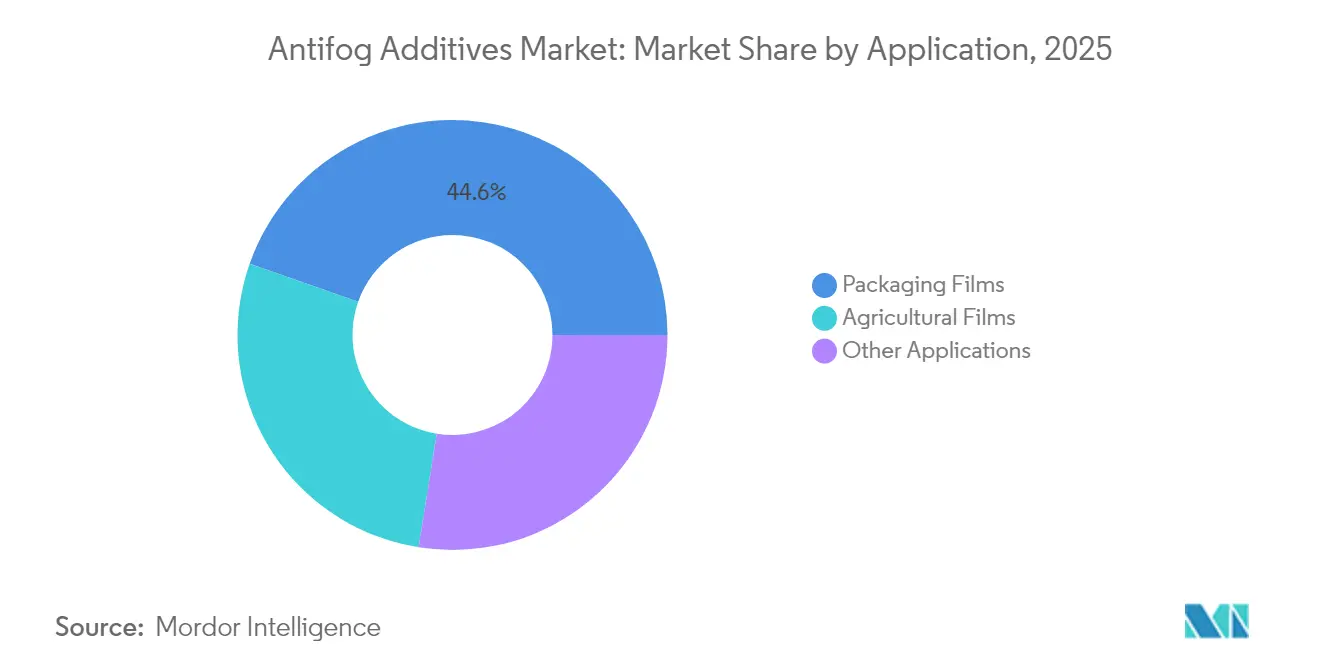

- Par application, les films d'emballage ont capté 44,62 % de la taille du marché des additifs antibuée en 2025 ; les films agricoles progressent à un TCAC de 5,88 % jusqu'en 2031.

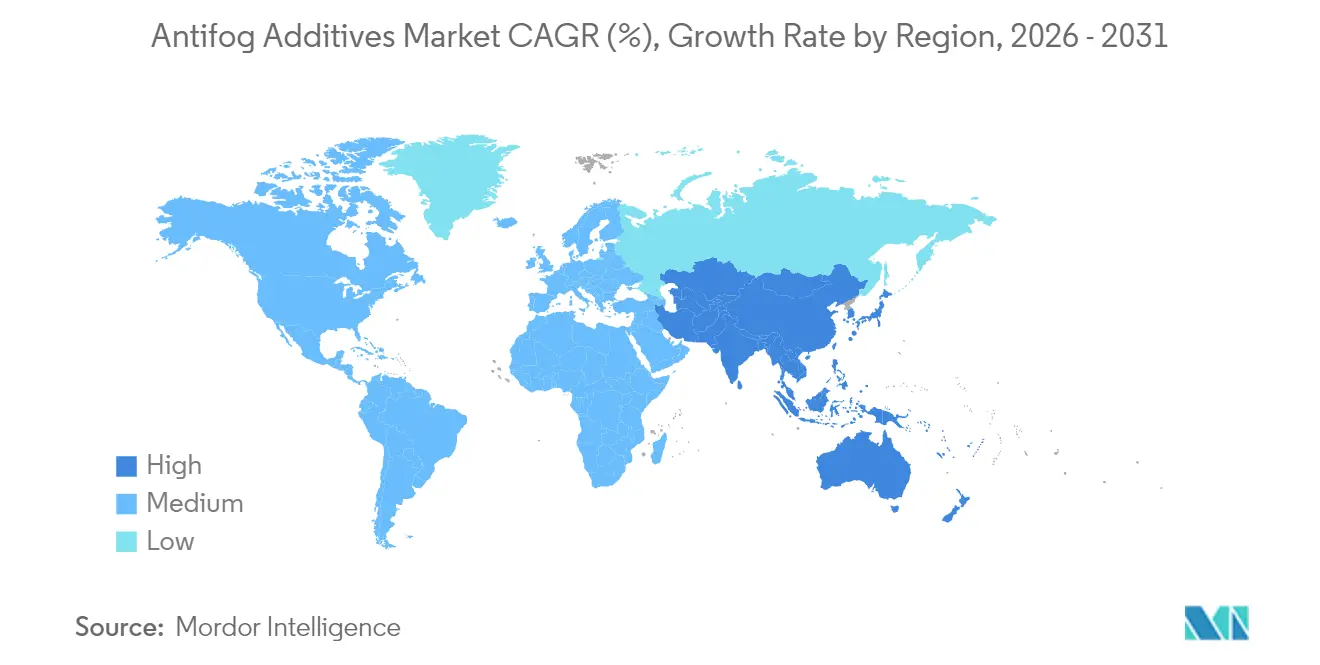

- Par géographie, l'Asie-Pacifique détenait une part de revenus de 36,31 % en 2025 et devrait croître à un TCAC de 5,59 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des additifs antibuée

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transition rapide vers les films de serre haute clarté dans l'agriculture verticale | +1.2% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Hausse de la demande d'emballages alimentaires flexibles monomatériaux | +0.9% | Europe et Amérique du Nord, s'étendant à l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur l'étiquetage de la chaîne du froid en Amérique du Nord | +0.6% | Amérique du Nord, avec des effets sur les marchés alignés | Court terme (≤ 2 ans) |

| Pipelines d'innovation en esters biosourcés chez les principaux fournisseurs | +0.8% | Mondial, piloté par l'Europe et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de subventions agricoles en Asie-Pacifique pour les films antibuée | +0.7% | Cœur Asie-Pacifique, avec transfert de technologie vers les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition vers les films de serre haute clarté dans l'agriculture verticale

L'agriculture verticale repose sur la précision optique, faisant du contrôle de la condensation un levier direct de productivité. Des essais chinois montrent que le choix de films antibuée avancés améliore la pénétration du rayonnement solaire de 5,33 %, renforçant les rendements et les marges des agriculteurs. Le film Tufflite Infrared de Berry Global illustre la manière dont la chimie anti-gouttes prolonge les saisons de culture et justifie une tarification premium[1]. À mesure que les films luminescents à points quantiques gagnent du terrain, toute interférence du brouillard diminue le réglage de la longueur d'onde, créant un cycle auto-renforçant d'exigences de clarté, de prix plus élevés et d'une demande axée sur la performance dans le marché des additifs antibuée pour les additifs de nouvelle génération.

Hausse de la demande d'emballages alimentaires flexibles monomatériaux

Le règlement de l'UE sur les emballages et les déchets d'emballages entraîne un pivot vers des structures monomatériaux recyclables, supprimant les couches barrières traditionnelles qui contenaient auparavant la migration des additifs. Les orientations de Huhtamaki dans le cadre du Pacte indien sur les plastiques placent les solutions monomatériaux à 73 % de l'utilisation nationale des plastiques, élargissant la base adressable pour les solutions antibuée conformes dans le marché des additifs antibuée. Les sachets en polyéthylène uniquement du groupe DNP maintiennent la résistance à l'oxygène et à la vapeur d'eau, mais nécessitent des chimies antibuée qui n'entravent pas le tri et ne font pas augmenter le risque de migration. La vigilance des jeunes consommateurs à l'égard des allégations environnementales oblige les marques à choisir des fournisseurs dotés de références en matière de durabilité démontrables.

Réglementations obligatoires sur l'étiquetage de la chaîne du froid en Amérique du Nord

La règle finale FSMA 204 de la FDA impose une traçabilité renforcée, exigeant la lisibilité des étiquettes du quai de chargement à la caisse de vente au détail. Les codes-barres de la norme GS1-71 doivent rester lisibles lorsque les surfaces se condensent, incitant les convertisseurs à privilégier des formulations d'additifs antibuée à haute clarté et à action rapide dans le marché des additifs antibuée. La Global Cold Chain Alliance souligne la visibilité pour les contrôles rapides de température comme bonne pratique. La norme EPA 40 CFR 84.58 impose des étiquettes durables sur les réfrigérants, élargissant le périmètre de conformité. Ainsi, les formulations antibuée passent de simples améliorateurs de performance optionnels à des facilitateurs de conformité réglementaire.

Pipelines d'innovation en esters biosourcés chez les principaux fournisseurs

Le biodiesel en expansion stimule l'approvisionnement en glycérine, réduisant les coûts des matières premières pour les esters antibuée biosourcés. L'Agence internationale de l'énergie anticipe une croissance de 28 % de la demande de biocarburants d'ici 2026, offrant aux fabricants d'esters un approvisionnement stable en glycérine[2]. Le procédé à base de glycérine ECH de Solvay couvre désormais 50 % de la demande de la Chine, démontrant une échelle commerciale. Le projet pilote de production de propylène glycol à partir de peroxyde d'hydrogène de Dow-Evonik illustre des voies vertes alternatives susceptibles de perturber les chaînes conventionnelles d'esters de glycérol. L'intensité de la R&D augmente à mesure que les entreprises s'efforcent d'atteindre la parité avec les alternatives d'origine pétrolière tout en restant compétitives sur les coûts dans le marché des additifs antibuée.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des limites REACH sur la migration des esters dans les films en contact avec les aliments | -1.1% | Europe, avec des effets d'harmonisation réglementaire au niveau mondial | Court terme (≤ 2 ans) |

| Réclamations concernant la courte durée de vie dans les zones équatoriales chaudes et humides | -0.8% | Asie du Sud-Est, régions tropicales, avec des implications en termes de performances | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières mono- et polyglycérol | -0.6% | Mondial, avec un impact particulier sur les applications sensibles aux coûts | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Renforcement des limites REACH sur la migration des esters dans les films en contact avec les aliments

Le règlement (UE) 2025/351 introduit de nouvelles normes de pureté et des seuils d'évaluation des risques NIAS. Toute migration supérieure à 0,00015 mg/kg de denrée alimentaire nécessite désormais des données toxicologiques approfondies, augmentant les coûts de test et allongeant les délais de développement. Les modélisations de l'EFSA montrent que les formulations à base de polyglycérol pourraient migrer jusqu'à 50 mg/kg de denrée alimentaire dans des conditions extrêmes, limitant les marges de conception. Les fournisseurs peu disposés à financer la reformulation risquent de se retirer du marché avant la date limite de conformité de septembre 2026, reconfigurant la concurrence dans le marché des additifs antibuée.

Réclamations concernant la courte durée de vie dans les zones équatoriales chaudes et humides

La température et l'humidité élevées accélèrent la migration des additifs, réduisant la durée de vie des films dans les serres d'Asie du Sud-Est. Des études sur les films en polyoléfine indiquent des pics de diffusion dès que les températures ambiantes dépassent les niveaux de transition vitreuse des polymères. Des expériences de perméation de sauces acides confirment que des charges thermiques plus élevées accélèrent la dégradation des polymères et compromettent les couches antibuée. La confiance des clients s'érode lorsque les bâches de serre perdent leur clarté en milieu de saison, contraignant à recourir à des additifs premium ou à des films plus épais, ce qui augmente les coûts dans le marché des additifs antibuée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance des esters de glycérol et croissance des esters de polyglycérol

Les esters de glycérol détenaient 37,58 % de la part du marché des additifs antibuée en 2025, en raison d'une acceptation par les régulateurs et les transformateurs qui dure depuis des décennies. La norme FDA 21 CFR 172.854 et la DJA de l'OMS de 0-25 mg/kg de poids corporel renforcent la confiance dans les utilisations d'emballages alimentaires. Cependant, les esters de polyglycérol les dépassent avec un TCAC de 5,65 % grâce à une stabilité thermique supérieure et une volatilité plus faible, des propriétés validées dans des études d'extrusion en laboratoire.

Les esters de sorbitan desservent des systèmes polymères de niche où des propriétés de migration spécifiques sont requises. Un groupe émergent de mélanges spéciaux biosourcés cible la diffusion à libération contrôlée qui maintient les performances antibuée face aux variations de température. La plateforme Cesa d'Avient intègre ces chimies, démontrant comment des matrices porteuses intelligentes peuvent prolonger la clarté des films lors d'utilisations multi-cycles.

Par application : Les applications agricoles s'accélèrent tandis que l'emballage reste la base

Les films d'emballage représentaient 44,62 % de la taille du marché des additifs antibuée en 2025, reflétant une demande universelle pour des emballages alimentaires clairs et sans condensation. La traçabilité de la chaîne d'approvisionnement et la visibilité des marques signifient que les fenêtres sans brouillard sont passées d'un atout appréciable à une exigence incontournable. Les films agricoles, cependant, affichent le TCAC le plus élevé de 5,88 % alors que la demande alimentaire urbaine, la volatilité climatique et les structures de subventions élargissent les superficies de culture protégée. Chaque mètre carré supplémentaire de plastique de serre nécessite des performances anti-gouttes fiables sur au moins un cycle de plantation ; une clarté insuffisante se traduit par des rendements plus faibles, des subventions perdues et un risque de réputation pour les fournisseurs.

D'autres utilisations émergentes incluent les étiquettes intelligentes, les revêtements anti-brouillard industriels et les emballages pour l'électronique où les lectures des capteurs optiques nécessitent des surfaces sans brouillard. Le catalogue Atmer de Cargill illustre une personnalisation granulaire : Atmer 1440 NV optimise l'étalement des gouttelettes d'eau dans les emballages de détail, tandis qu'Atmer 103 cible les applications de serre multi-saisons.

Analyse géographique

L'Asie-Pacifique domine le marché des additifs antibuée avec une part de 36,31 % en 2025, soutenue par la modernisation agricole pilotée par l'État. Les programmes de subventions chinois augmentent l'échelle des terres cultivées, encourageant les investissements dans des films de serre haute clarté intégrant des agents antibuée contrôlés. La culture protégée en Inde devrait atteindre une production de 250 millions de tonnes d'ici 2025, soutenant une demande à long terme en additifs. Le système de liste positive du Japon, en vigueur depuis juin 2025, exige que les films locaux et importés passent des tests de migration rigoureux avant leur mise sur le marché, rehaussant ainsi les barrières techniques et la tarification unitaire.

L'Amérique du Nord s'appuie sur la conformité de la chaîne du froid pour maintenir la sécurité alimentaire. La norme FSMA 204 exige un étiquetage lisible tout au long du canal de distribution, faisant de la visibilité antibuée un coût de conformité plutôt qu'une amélioration optionnelle. La Global Cold Chain Alliance classe les fenêtres d'emballage claires comme un KPI pour les audits de qualité logistique.

L'Europe est en pleine évolution réglementaire. L'alignement REACH dans le cadre du règlement (UE) 2025/351 requiert des évaluations NIAS approfondies et des améliorations de la pureté. Si cela crée des charges de coûts à court terme, cela récompense également les précurseurs capables de documenter le comportement de migration à des niveaux inférieurs au ppm — souvent les multinationales mondiales déjà investies dans des capacités analytiques. L'Amérique du Sud et le Moyen-Orient & Afrique offrent des opportunités de croissance sur des marchés vierges. Les programmes gouvernementaux de serres au Pérou et au Maroc pilotent des films anti-gouttes, mais la fragmentation des réglementations et la sensibilité aux prix maintiennent une adoption progressive.

Paysage concurrentiel

Le marché des additifs antibuée est modérément fragmenté. Avient commercialise la gamme Cesa Anti-Fog qui associe performance et discours de durabilité, ciblant à la fois l'emballage alimentaire et l'horticulture. Dow et Evonik pilotent conjointement une technologie de production de propylène glycol à partir de peroxyde d'hydrogène pour débloquer des intermédiaires d'esters renouvelables, signalant une intégration stratégique entre les produits chimiques de base et les additifs de performance. Les solutions AgraLine d'Evonik mettent en avant la chimie biosourcée destinée aux films de serre, positionnant l'entreprise face aux acteurs dominants dans les esters de glycérol.

Parmi les autres acteurs notables figurent Clariant, Croda, A. Schulman et Palsgaard, qui investissent tous dans des grades à faible migration pour répondre aux approbations de l'UE et du Japon. Les start-ups axées sur les revêtements nanostructurés offrent une visibilité perturbatrice, mais les obstacles réglementaires et les cycles de qualification restent élevés. Dans l'ensemble, le pouvoir de négociation se déplace vers les convertisseurs et les propriétaires de marques qui exigent des données de cycle de vie, exerçant une pression sur les fournisseurs pour qu'ils développent en interne des capacités analytiques et de conseil réglementaire.

Leaders du secteur des additifs antibuée

LyondellBasell Industries Holdings B.V.

Avient Corporation

Corbion

Croda International PLC

Palsgaard

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Tosaf a lancé sa gamme FogFree, proposant des solutions de masterbatch antibuée intégrées spécialement conçues pour les polymères complexes. Ces composés antibuée modifient la tension superficielle et facilitent la formation d'une couche d'eau uniforme, empêchant efficacement la formation de gouttelettes.

- Décembre 2023 : Kraton Corporation a lancé les films Nexar Anti-Fog. Cette solution répond aux problèmes persistants de brouillage rencontrés par les professionnels de la santé utilisant des équipements de protection individuelle (EPI), tels que les écrans faciaux et les protections oculaires.

Périmètre du rapport mondial sur le marché des additifs antibuée

Les produits chimiques qui empêchent la condensation de l'eau en petites gouttelettes sur les surfaces sont connus sous le nom d'additifs antibuée. Le marché des additifs antibuée est segmenté par type, application et géographie. Par type, le marché est segmenté en esters de glycérol, esters de polyglycérol, esters de sorbitan d'acides gras et autres types. Par application, le marché est segmenté en films agricoles, films d'emballage et autres applications. Le rapport couvre également les tailles de marché et les prévisions pour le marché des additifs antibuée dans 15 pays à travers les principales régions. Le dimensionnement du marché et les prévisions ont été réalisés pour chaque segment sur la base des revenus (en millions USD).

| Esters de glycérol |

| Esters de polyglycérol |

| Esters de sorbitan d'acides gras |

| Autres types |

| Films agricoles |

| Films d'emballage |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Esters de glycérol | |

| Esters de polyglycérol | ||

| Esters de sorbitan d'acides gras | ||

| Autres types | ||

| Par application | Films agricoles | |

| Films d'emballage | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des additifs antibuée ?

La taille du marché des additifs antibuée s'élève à 509,55 millions USD en 2026.

Quelle région est en tête de la demande d'additifs antibuée ?

L'Asie-Pacifique détient une part de 36,31 % en raison de l'expansion rapide des serres et des subventions favorables.

Pourquoi les esters de polyglycérol gagnent-ils du terrain ?

Ils offrent une stabilité thermique supérieure et une volatilité plus faible, générant un TCAC de 5,65 % jusqu'en 2031.

Comment les nouvelles règles de l'UE affectent-elles les fournisseurs d'additifs antibuée ?

Le règlement (UE) 2025/351 impose des limites de migration plus basses, poussant les entreprises à reformuler des grades haute pureté à faible migration.

Dernière mise à jour de la page le: