Taille et part de marché de l'analytique d'audience

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.71 Milliards de dollars |

| Taille du Marché (2031) | 9.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.18% CAGR |

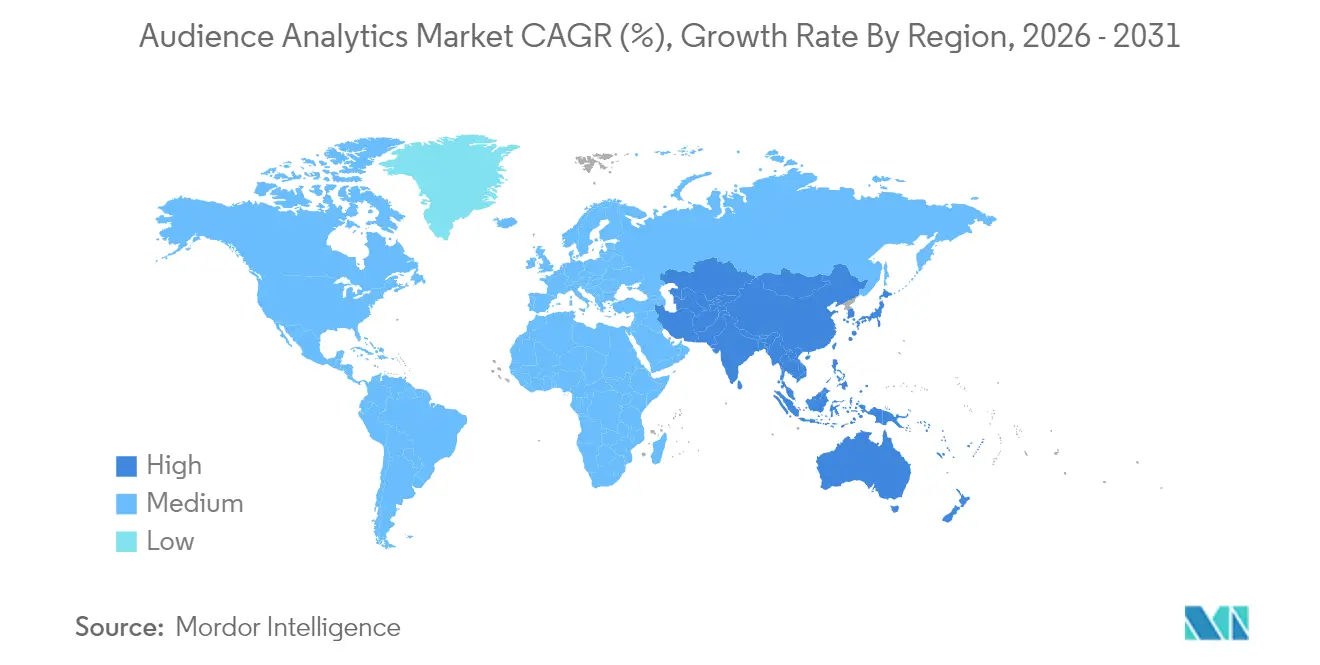

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

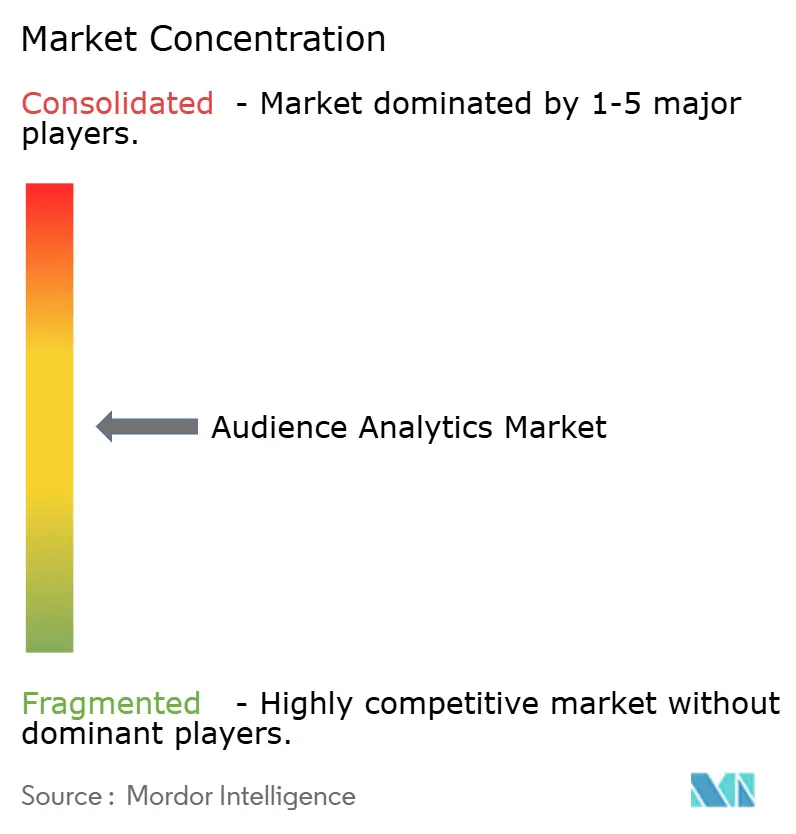

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique d'audience par Mordor Intelligence

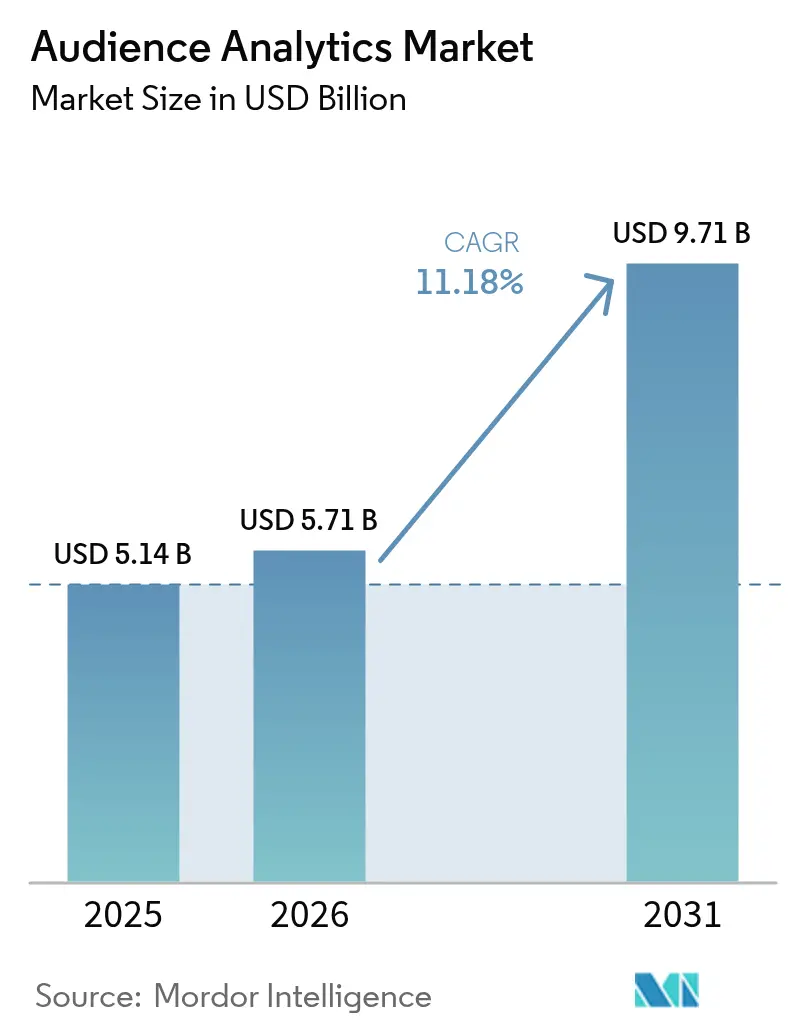

La taille du marché de l'analytique d'audience était évaluée à 5,14 milliards USD en 2025 et devrait croître de 5,71 milliards USD en 2026 pour atteindre 9,71 milliards USD d'ici 2031, à un TCAC de 11,18 % au cours de la période de prévision (2026-2031). La demande accrue de résolution d'identité basée sur le consentement, de puissants outils d'intelligence artificielle et la monétisation rapide des données propriétaires dans les réseaux de médias de détail soutiennent cette expansion. Les organisations déploient de plus en plus des analyses en temps réel basées sur la périphérie qui protègent la vie privée tout en générant des informations exploitables au point d'engagement. Les solutions restent le principal contributeur aux revenus, mais les services natifs du cloud enregistrent la croissance la plus rapide, les entreprises recherchant évolutivité et optimisation des coûts. Par ailleurs, les grandes entreprises dominent les dépenses, mais les petites et moyennes entreprises accélèrent leur adoption grâce à des interfaces sans code et à des modèles de tarification à la consommation qui abaissent les barrières d'entrée à des analyses sophistiquées.

Points clés du rapport

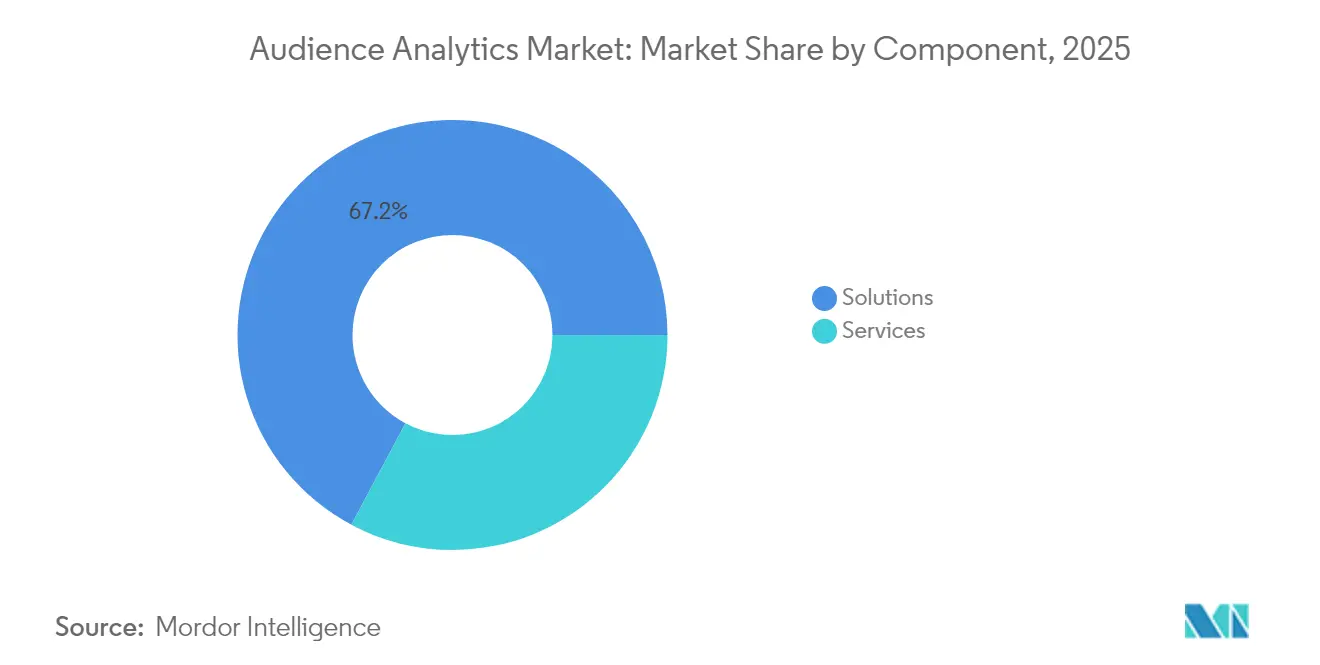

- Par composant, les solutions ont conservé une part de revenus de 67,20 % en 2025, tandis que les services devraient croître à un TCAC de 12,45 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site détenaient 65,10 % de la part de marché de l'analytique d'audience en 2025 ; les déploiements cloud devraient se développer à un TCAC de 12,84 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 70,50 % de la taille du marché de l'analytique d'audience en 2025 ; les PME enregistrent le TCAC projeté le plus élevé à 12,32 % jusqu'en 2031.

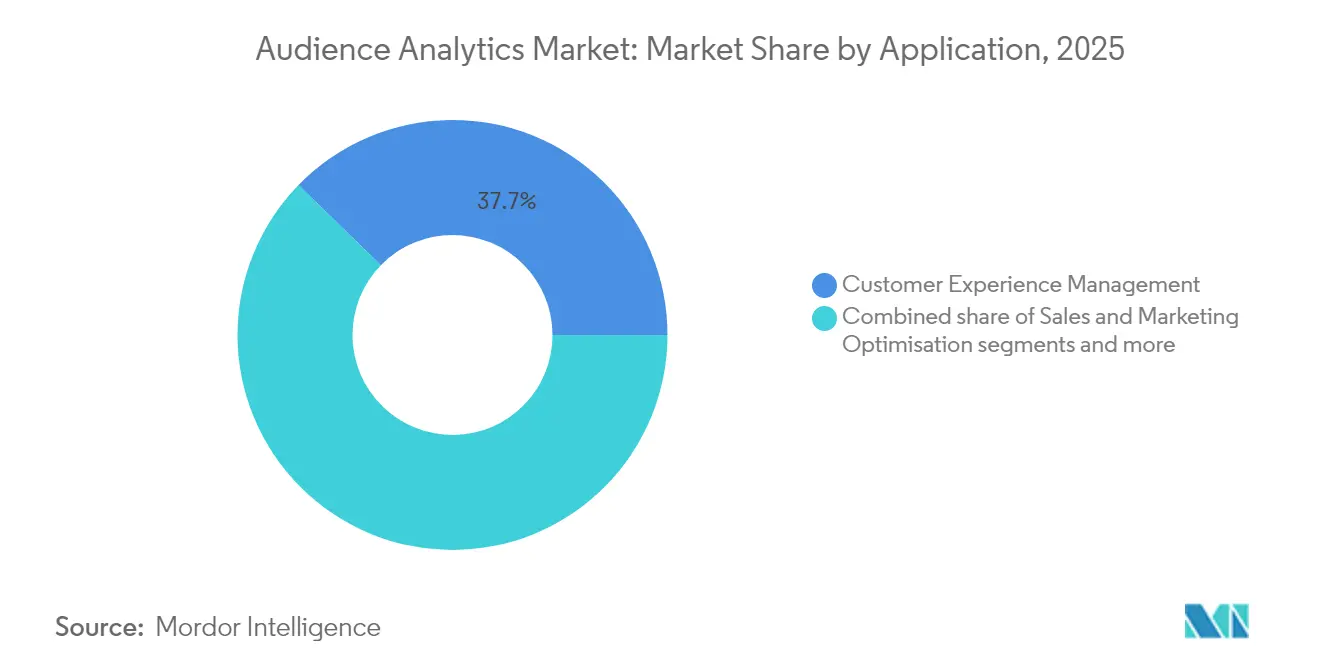

- Par application, la gestion de l'expérience client était en tête avec 37,70 % de la part de marché de l'analytique d'audience en 2025, tandis que l'analytique de la fraude et des risques progresse à un TCAC de 11,62 % jusqu'en 2031.

- Par secteur d'utilisation final, les médias et le divertissement ont contribué à hauteur de 35,60 % des revenus de 2025 ; le commerce de détail et le commerce électronique devraient croître à un TCAC de 11,38 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 39,90 % des revenus de 2025 ; l'Asie-Pacifique progresse à un TCAC de 11,96 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique d'audience

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance rapide de la collecte de données propriétaires omnicanales | +2.1% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'analytique prédictive basée sur l'IA/ML | +1.8% | Mondial, avec l'Asie-Pacifique affichant la mise en œuvre la plus rapide | Court terme (≤ 2 ans) |

| Transition des médias et du divertissement vers la monétisation d'audience en temps réel | +1.4% | Amérique du Nord et Europe au cœur, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Le marketing sans cookies stimule la demande de graphes d'identité basés sur le consentement | +1.6% | Mondial, avec les régions RGPD et CPRA comme moteurs d'urgence | Court terme (≤ 2 ans) |

| Les réseaux de médias de détail développent les données d'acheteurs propriétaires | +1.3% | Amérique du Nord en tête, suivie de l'Europe et de l'APAC | Moyen terme (2 à 4 ans) |

| L'analytique périphérique sur les appareils permet des informations préservant la vie privée | +1.2% | Mondial, avec les marchés à priorité mobile en APAC en accélération | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance rapide de la collecte de données propriétaires omnicanales

Les marques reconstruisent leurs architectures de données autour de points d'interaction détenus en propre, en intégrant les comportements en magasin, l'engagement mobile et les signaux des appareils connectés. Les détaillants exploitent désormais des réseaux médias sophistiqués qui alignent les parcours physiques et numériques, ouvrant des canaux de revenus en USD autrefois dominés par des courtiers en données tiers. La capacité à fusionner les informations hors ligne et en ligne améliore la modélisation de la valeur vie client et élève la précision de la segmentation.

Adoption croissante de l'analytique prédictive basée sur l'IA/ML

Les algorithmes d'apprentissage automatique sous-tendent désormais la modélisation comportementale, la prédiction de conversion et la création automatisée de cohortes sur les plateformes grand public. Google Analytics 4 et Adobe Experience Cloud présentent des moteurs d'IA qui réduisent la latence des informations de plusieurs semaines à quelques minutes tout en améliorant la précision des prévisions de plus de 30 %[1]Adobe, "Présentation de GenStudio Content Analytics," business.adobe.com. La livraison en cloud rend ces fonctions accessibles aux entreprises du marché intermédiaire, auparavant limitées par les coûts d'infrastructure et les pénuries de talents.

Transition des médias et du divertissement vers la monétisation d'audience en temps réel

Les services de streaming et les diffuseurs combinent des flux de données de panel et de mégadonnées pour optimiser le placement de contenu et tarifer dynamiquement les publicités. Le système Big Data + Panel de Nielsen fusionne les métriques de consommation linéaire et en streaming, permettant des tactiques de monétisation qui s'adaptent instantanément aux schémas d'engagement. Les retours d'audience informent désormais les choix de production, la commercialisation et les expériences interactives sur les canaux traditionnels et émergents.

Le marketing sans cookies stimule la demande de graphes d'identité basés sur le consentement

Les spécialistes du marketing répondent à la suppression des cookies en investissant dans des identifiants d'e-mail hachés, l'analyse contextuelle et les signaux de localisation qui respectent la vie privée. Nielsen rapporte que les trois quarts des spécialistes du marketing dépendent encore des cookies, alimentant une migration rapide vers des identifiants alternatifs et des mécanismes de consentement robustes. Les fournisseurs capables d'allier conformité en matière de confidentialité et profondeur des informations acquièrent un avantage concurrentiel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementation croissante axée sur la protection de la vie privée (RGPD, CPRA, DMA) | -1.4% | L'Europe et la Californie en tête, expansion mondiale | Court terme (≤ 2 ans) |

| Pénuries de compétences en ingénierie des données chez les utilisateurs PME | -1.1% | Mondial, avec l'Amérique du Nord et l'Europe les plus touchées | Moyen terme (2 à 4 ans) |

| Hausse des coûts de calcul cloud pour les charges de travail analytiques à l'échelle du pétaoctet | -0.8% | Mondial, avec un impact plus élevé dans les régions fortement dépendantes du cloud | Moyen terme (2 à 4 ans) |

| La fragmentation des solutions d'identité nuit à l'interopérabilité | -0.9% | Mondial, avec les marchés de publicité numérique matures les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementation croissante axée sur la protection de la vie privée

Le RGPD, le CPRA et le Digital Markets Act contraignent les entreprises à réorganiser leurs flux de données, détournant souvent 15 à 20 % des budgets analytiques vers des efforts de conformité. Les solutions préservant la vie privée, telles que l'analytique web sans cookies, réduisent la dépendance aux identifiants personnels tout en maintenant la qualité des informations comportementales. Les fournisseurs mettent en avant le ciblage contextuel et le traitement périphérique pour équilibrer les exigences réglementaires et les objectifs commerciaux.

Pénuries de compétences en ingénierie des données chez les utilisateurs PME

Un déficit de talents persistant freine les petites entreprises qui souhaitent opérationnaliser des pipelines d'analytique avancée. Les enquêtes sectorielles montrent que les entreprises peinent à recruter des professionnels capables de déployer des modèles d'apprentissage automatique et de gérer des architectures de données axées sur la confidentialité. En conséquence, la demande croît pour les services gérés, les plateformes sans code et les analytiques packagées qui minimisent la charge technique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions maintiennent leur échelle tandis que les services s'accélèrent

Les solutions ont généré 67,20 % des revenus de 2025 et restent l'épine dorsale du marché de l'analytique d'audience. Elles comprennent des hubs d'intégration de données, des plateformes de données clients et des moteurs d'inférence d'IA qui permettent la génération d'informations multicanales. Les organisations investissent massivement dès le départ dans des infrastructures évolutives, créant des coûts de changement élevés et des relations fournisseurs bien établies. Les services, cependant, atteignent un TCAC de 12,45 % à mesure que les entreprises externalisent leur expertise en résolution d'identité, gouvernance des modèles et audit de conformité. Les offres gérées assurent une optimisation continue et comblent le déficit de talents en ingénierie des données, élevant les taux de réussite globaux des projets.

L'essor de l'analytique en tant que service signale un changement stratégique des licences perpétuelles vers des engagements à la consommation. Les cabinets de conseil et les intégrateurs de systèmes associent des piles technologiques à un soutien consultatif, garantissant que les objectifs commerciaux guident les choix de mise en œuvre. À mesure que la réglementation sur la confidentialité se renforce, les services spécialisés en gestion du consentement et déploiement périphérique commandent des prix premium, accélérant la transition du mix de revenus vers un soutien professionnel récurrent.

Par mode de déploiement : le cloud gagne en dynamisme malgré la prédominance du sur site

Les systèmes sur site détenaient 65,10 % de la part de marché de l'analytique d'audience en 2025, reflétant des préoccupations persistantes concernant la souveraineté des données et la latence pour les analyses de streaming à haut volume. Des secteurs tels que la banque et le gouvernement s'appuient sur des plateformes auto-hébergées pour conserver les informations personnelles identifiables sensibles. Néanmoins, les instances cloud croissent à un TCAC de 12,84 % à mesure que les fournisseurs mettent en œuvre un chiffrement spécifique à chaque région, des options de cloud souverain et des certifications de conformité avancées. L'offre conjointe d'Adobe avec AWS illustre des solutions cloud sur mesure pour le profilage client en temps réel.

Les architectures hybrides s'imposent comme le modèle dominant, conservant les profils clients de référence sur site tout en déchargeant les charges de travail intensives en calcul vers le cloud. Cette disposition réduit les dépenses d'investissement en infrastructure et libère un traitement élastique pour les campagnes saisonnières et les pics soudains d'ingestion de données. La taille du marché de l'analytique d'audience représentée par les déploiements cloud devrait dépasser les revenus sur site à l'horizon post-2030, à mesure que la confiance dans la sécurité du cloud public arrive à maturité.

Par taille d'organisation : l'analytique démocratisée stimule l'adoption par les PME

Les grandes entreprises ont le plus dépensé en 2024, mais les PME enregistrent le taux de croissance le plus élevé à 12,32 %. Les plateformes natives du cloud et les niveaux d'abonnement flexibles suppriment les barrières historiques en capital, permettant aux marques plus petites d'adopter des suites d'analytique produit et des prévisions d'IA de base. Des fournisseurs tels qu'Amplitude intègrent des assistants étape par étape et des tableaux de bord modélisés qui réduisent les cycles de déploiement à quelques jours, et non à plusieurs mois.

L'adoption par les PME est également stimulée par l'impératif de personnaliser les vitrines numériques face à une concurrence croissante. La tarification à l'utilisation aligne l'investissement analytique sur les revenus, encourageant l'expérimentation itérative plutôt que des contrats pluriannuels à frais fixes. Pendant ce temps, les grandes entreprises continuent de dominer la taille du marché de l'analytique d'audience pour les initiatives complexes d'orchestration omnicanale qui exigent un effort considérable de nettoyage et d'intégration des données.

Par application : l'expérience client en tête ; l'analytique de la fraude en forte hausse

Les outils de gestion de l'expérience client contrôlaient 37,70 % des revenus de 2025, chaque secteur alignant ses objectifs de croissance sur une vision du parcours de bout en bout. Les moteurs de personnalisation en temps réel amplifient les taux de conversion et le potentiel de vente incitative, intégrant l'analytique directement dans les flux de travail d'engagement. L'analytique de la fraude et des risques, progressant à un TCAC de 11,62 %, répond aux escroqueries activées par les hypertrucages et aux attaques d'identité synthétique qui contournent la détection basée sur des règles. La biométrie comportementale et les modèles de détection d'anomalies analysent la vélocité, l'appareil et les schémas d'utilisation pour identifier les activités malveillantes sans friction pour l'utilisateur.

L'optimisation des ventes et du marketing reste un cas d'usage mature mais en évolution, intégrant une logique d'action suivante optimale alimentée par des signaux d'intention prédictifs. Les plateformes d'intelligence concurrentielle analysent les données publiques et la consommation médiatique pour évaluer la performance des marques. Enfin, les équipes de développement de produits et de contenu utilisent des cartes thermiques d'engagement et des analyses de cohortes pour guider les feuilles de route des fonctionnalités et les investissements narratifs, resserrant les boucles de rétroaction entre la préférence du public et la création.

Par secteur d'utilisation final : les médias et le divertissement en tête tandis que le commerce de détail s'accélère

Les organisations des médias et du divertissement ont contribué à hauteur de 35,60 % des revenus de 2025, tirant parti de la mesure multiplateforme pour justifier des budgets de contenu croissants. Les fournisseurs de streaming affinent les calendriers de diffusion et la tarification des inventaires publicitaires grâce à l'analytique de visionnage en temps réel, tandis que les studios de jeux vidéo suivent le comportement en jeu pour équilibrer la difficulté et les éléments de monétisation. Le commerce de détail et le commerce électronique, croissant à un TCAC de 11,38 %, capitalisent sur les données d'acheteurs propriétaires collectées à partir d'applications de fidélité, de services de click-and-collect et de capteurs de point de vente connectés.

Les opérateurs de télécommunications combinent l'analytique géospatiale et le scoring de propension au désabonnement pour prioriser les actions de fidélisation. Les institutions du secteur des services bancaires, financiers et d'assurance surveillent les empreintes de transactions pour détecter les fraudes et personnalisent les offres de crédit en utilisant les informations du marché de l'analytique d'audience. Les entités de santé appliquent des analyses préservant la vie privée pour améliorer l'adhérence des patients et la sensibilisation, bien que sous une surveillance réglementaire stricte. Les agences gouvernementales emploient l'analytique d'utilisabilité pour rationaliser les services numériques et améliorer l'engagement des citoyens.

Analyse géographique

L'Amérique du Nord détenait 39,90 % des revenus en 2025, ancrée par un écosystème publicitaire sophistiqué, des investissements technologiques importants et une adoption précoce des outils axés sur la protection de la vie privée. Les détaillants américains tels que Walmart et Target sont en tête de la génération de revenus des médias de détail, tandis que le Canada bénéficie de lois progressistes sur la protection de la vie privée qui incitent les entreprises à adopter des architectures analytiques conformes. L'adoption croissante du commerce électronique au Mexique élargit la base d'utilisateurs régionale pour des moteurs d'information évolutifs et livrés en cloud.

L'Europe se trouve dans une phase de croissance stable façonnée par le RGPD et le Digital Markets Act, qui stimulent la demande de solutions basées sur le consentement minimisant la dépendance aux données personnelles. L'Allemagne et le Royaume-Uni soutiennent des projets pilotes de traitement périphérique qui maintiennent les données sur place, réduisant la complexité des transferts transfrontaliers. La France et l'Italie explorent le ciblage contextuel pour maintenir l'efficacité publicitaire. Les fournisseurs indépendants capables d'interopérer entre plusieurs cadres d'identité attirent les adoptants du marché intermédiaire à la recherche d'une conformité flexible.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 11,96 %, soutenue par une économie mobile de 880 milliards USD et 1,8 milliard d'abonnés mobiles. La Chine est pionnière dans l'analytique du commerce social qui mélange vidéo, messagerie et paiements, créant des flux d'informations granulaires en temps réel. L'essor des technologies financières en Inde élargit les ensembles de données transactionnelles, tandis que le Japon et la Corée du Sud intègrent l'analytique d'audience dans les écosystèmes de jeux pour optimiser la fidélisation. L'Australie et la Nouvelle-Zélande adoptent l'analytique d'entreprise pour soutenir la modernisation du commerce de détail omnicanal et des services publics. La pénétration croissante des smartphones et les initiatives numériques gouvernementales propulsent une demande supplémentaire dans toute l'Asie du Sud-Est, renforçant la dynamique à long terme du marché de l'analytique d'audience.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Les conglomérats technologiques tels qu'Adobe, Google et Microsoft proposent des piles intégrées qui intègrent la collecte de données, la résolution d'identité et l'orchestration de l'IA dans des suites cloud plus larges. Les fournisseurs spécialisés — notamment Nielsen, Amplitude et Mixpanel — se concentrent respectivement sur la mesure des médias, l'analytique produit et les flux de travail d'expérimentation, capturant des parts grâce à la profondeur du domaine et à l'adoption portée par le produit.

L'activité stratégique s'articule autour de trois thèmes. Premièrement, les capacités natives de l'IA accélèrent la génération d'informations ; les agents autonomes d'Adobe orchestrent les expériences sur tous les canaux sans segmentation manuelle. Deuxièmement, les alliances de mesure multiplateforme, telles que la collaboration Nielsen-LiveRamp, étendent la portée de la télévision linéaire aux appareils connectés, fournissant une attribution unifiée. Troisièmement, l'innovation préservant la vie privée stimule la différenciation, les entreprises d'analytique périphérique promettant conformité et économies de coûts en traitant les données sur l'appareil.

La convergence et les partenariats restent courants à mesure que les fournisseurs comblent leurs lacunes en matière de capacités. Les fournisseurs de cloud intègrent des fonctions analytiques directement dans les offres d'entrepôts de données, tandis que les intégrateurs de systèmes proposent des solutions verticales pour la santé, le commerce de détail et le secteur public. Les challengers émergents ciblent la facilité d'utilisation, lançant des orchestrations à faible code et des modèles de tarification transparents qui séduisent les équipes aux ressources limitées. Il en résulte un écosystème où aucun acteur unique ne détient une domination excessive, mais où l'envergure de la marque et l'innovation continue dictent le positionnement concurrentiel.

Leaders du secteur de l'analytique d'audience

Oracle Corporation

Adobe Inc.

IBM Corporation

Google LLC

JCDecaux Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Adobe a déployé des agents d'IA dans Experience Cloud, permettant une orchestration d'expériences automatisée et multicanale pour la personnalisation en temps réel.

- Mars 2025 : Adobe a étendu GenStudio avec Content Analytics pour mesurer la performance des ressources et rationaliser les flux de travail de contenu à haut volume.

- Janvier 2025 : Nielsen a annoncé une expansion de 3 000 personnes en Inde, ouvrant des centres technologiques à Hyderabad et Gurgaon pour soutenir ses offres d'analytique de détail et de jeux.

- Décembre 2024 : Adobe et Amazon Web Services ont étendu leur partenariat, apportant Adobe Experience Platform sur AWS pour une gestion unifiée des données et des informations basées sur l'IA.

- Novembre 2024 : Amplitude a publié ses résultats du T3 2024 avec une croissance du revenu annuel récurrent de 9 % et a lancé « Amplitude Made Easy », simplifiant l'intégration pour les clients de l'analytique produit.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'analytique d'audience comme l'ensemble des logiciels et services de support associés qui collectent, agrègent et interprètent de manière algorithmique des données de première, deuxième et tierce partie autorisées afin de profiler, segmenter et prédire le comportement des audiences sur les canaux numériques et physiques. Les solutions couvrant uniquement la mesure du trafic web, les tableaux de bord BI génériques ou la collecte de données non consentie restent en dehors de ce périmètre.

Exclusion du périmètre : Les outils d'analyse web autonomes dépourvus de résolution d'identité ou de segmentation avancée sont exclus.

Aperçu de la segmentation

- Par composant

- Solutions

- Services

- Par mode de déploiement

- Sur site

- Cloud

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par application

- Optimisation des ventes et du marketing

- Gestion de l'expérience client

- Intelligence concurrentielle et médiatique

- Développement de produits et de contenu

- Analytique de la fraude et des risques

- Par secteur d'utilisation final

- Médias et divertissement

- Commerce de détail et commerce électronique

- Services bancaires, financiers et d'assurance

- Télécommunications et informatique

- Santé et sciences de la vie

- Gouvernement et secteur public

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour ancrer les résultats secondaires, nous avons interrogé des architectes en technologie marketing, des responsables de la confidentialité des données et des responsables de l'expérience client (CX) en Amérique du Nord, en Europe et en Asie. Des enquêtes courtes auprès d'intégrateurs de systèmes régionaux et de revendeurs SaaS nous ont aidés à valider les niveaux de prix, la répartition des déploiements et les déclencheurs de demande à court terme.

Recherche documentaire

Nous avons commencé par cartographier les indicateurs de base installée et les bassins de revenus à partir de sources publiques telles que le Bureau of Economic Analysis des États-Unis, l'Interactive Advertising Bureau, Eurostat, StatCan et les rapports publiés par la World Federation of Advertisers. Les rapports annuels, les formulaires 10-K et les présentations aux investisseurs des principaux fournisseurs de plateformes ont fourni des signaux d'adoption au niveau des canaux. Les bases de données par abonnement auxquelles les analystes de Mordor ont accès, D&B Hoovers pour les données financières des entreprises, Dow Jones Factiva pour les flux de transactions et Questel pour l'intensité des brevets, ont apporté une profondeur longitudinale. Un examen plus large des revues spécialisées, des dépôts de brevets et des avis d'appels d'offres a complété le tableau secondaire. Cette liste est illustrative ; de nombreuses autres sources ont été consultées à des fins de recoupement et de clarification.

Dimensionnement du marché et prévisions

Le dimensionnement descendant part des dépenses mondiales en publicité numérique et en CRM, qui sont ensuite filtrées par la part adressable à l'audience, la pénétration des solutions et les frais moyens de licence et de services. Des vérifications ascendantes sélectives — agrégations des fournisseurs et prix de vente moyen échantillonné multiplié par les installations actives — resserrent la fourchette. Les variables clés comprennent l'adoption des graphes d'identité basés sur le consentement, les taux de migration vers le cloud, la part de l'analytique en temps réel, les calendriers d'application réglementaire, le coût moyen par millier de profils adressables et les dépenses publicitaires macroéconomiques. Les prévisions reposent sur une régression multivariée avec analyse de scénarios, et les variables d'entrée sont soumises à des tests de résistance avec consensus d'experts avant finalisation. Les lacunes dans les données de dépenses granulaires sont comblées par des proxys pondérés issus de sous-segments martech comparables.

Cycle de validation des données et de mise à jour

Chaque modèle provisoire fait l'objet d'une révision par les pairs, d'une vérification des écarts par rapport à des références indépendantes, et est réexaminé à chaque fois que des événements significatifs surviennent. Les rapports sont actualisés annuellement, et juste avant la livraison, un analyste effectue une nouvelle passe de validation afin que les clients reçoivent la vue la plus récente.

Pourquoi la base de référence en analytique d'audience de Mordor est fiable

Les estimations publiées peuvent différer car les entreprises choisissent des périmètres, des métriques d'entrée et des cadences d'actualisation uniques.

Les principaux facteurs d'écart incluent souvent la prise en compte ou non des revenus de services, la manière dont l'analytique web ou des médias sociaux adjacente est intégrée, l'année de référence monétaire appliquée et le degré d'agressivité des hypothèses de compression des prix.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,14 Md USD (2025) | Mordor Intelligence | - |

| 5,00 Md USD (2024) | Consultancy A régionale | Exclut les services de mise en œuvre et utilise un périmètre de composants restreint |

| 6,30 Md USD (2023) | Global Consultancy B | Inclut une analytique des médias sociaux plus large et applique une majoration FX historique |

La comparaison montre que notre sélection rigoureuse du périmètre, notre validation équilibrée descendante et ascendante, ainsi que notre actualisation annuelle offrent aux décideurs un point de départ fiable, tandis que d'autres chiffres varient davantage en raison d'hypothèses soit trop restrictives soit trop inclusives.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché de l'analytique d'audience ?

Le marché est évalué à 5,71 milliards USD en 2026 et devrait atteindre 9,71 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché de l'analytique d'audience ?

Les déploiements cloud affichent l'expansion la plus rapide avec un TCAC de 12,84 %, les organisations transférant leurs charges de travail pour des raisons d'évolutivité et d'efficacité des coûts.

Pourquoi les réseaux de médias de détail sont-ils importants pour l'analytique d'audience ?

Les détaillants exploitent les données d'acheteurs propriétaires pour créer des canaux publicitaires à forte marge, faisant de l'analytique d'audience un élément central de la monétisation de ces informations.

Comment les réglementations sur la protection de la vie privée impactent-elles l'adoption de l'analytique d'audience ?

Le RGPD et le CPRA stimulent les investissements dans les graphes d'identité basés sur le consentement et le traitement périphérique, ajoutant des coûts de conformité tout en encourageant l'innovation préservant la vie privée.

Quelle région offre le plus grand potentiel de croissance ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 11,96 %, portée par une économie mobile de 880 milliards USD et une base de consommateurs numériques en expansion.

Quel rôle joue l'IA dans l'analytique d'audience moderne ?

L'IA accélère la modélisation comportementale et la segmentation automatisée, réduisant le délai d'obtention des informations de plusieurs semaines à quelques minutes et améliorant la précision prédictive de 30 % ou plus.

Dernière mise à jour de la page le: