Taille et part du marché de l'analytique en périphérie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

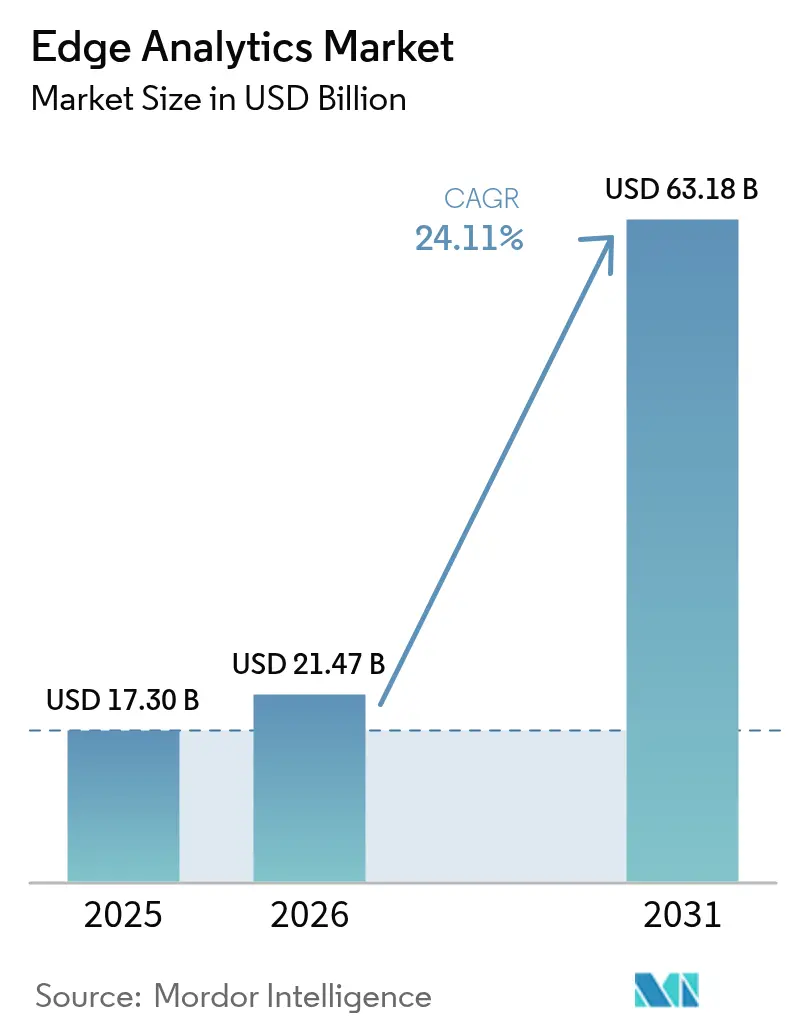

| Taille du Marché (2026) | 21.47 Milliards de dollars |

| Taille du Marché (2031) | 63.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analytique en périphérie par Mordor Intelligence

La taille du marché de l'analytique en périphérie devrait passer de 17,30 milliards USD en 2025 à 21,47 milliards USD en 2026 et devrait atteindre 63,18 milliards USD d'ici 2031, à un TCAC de 24,11 % sur la période 2026-2031. La croissance est portée par l'expansion rapide des points de terminaison IoT, une couverture 5G plus large qui prend en charge des chemins de données à faible latence, et les avancées continues dans les puces électroniques dotées d'intelligence artificielle qui placent les moteurs d'inférence en périphérie du réseau. Les fournisseurs accordent la priorité aux micro-centres de données renforcés, aux conceptions à refroidissement liquide et aux cadres d'apprentissage fédéré qui maintiennent les données sensibles en local tout en entraînant des modèles globaux. Les entreprises intègrent également des outils d'orchestration natifs du cloud pour standardiser la livraison d'applications sur des milliers de nœuds périphériques, réduisant ainsi les cycles de déploiement et rehaussant les attentes en matière de retour sur investissement. Le marché de l'analytique en périphérie est en outre influencé par les impératifs réglementaires en faveur d'architectures souveraines en matière de données, notamment dans les secteurs de la santé et de la finance où le support décisionnel en temps réel doit coexister avec des mandats stricts en matière de confidentialité.

Principaux enseignements du rapport

- Par déploiement, les solutions sur site détenaient 55,23 % de la taille du marché de l'analytique en périphérie en 2025, tandis que les déploiements basés sur le cloud progressent à un TCAC de 26,79 %.

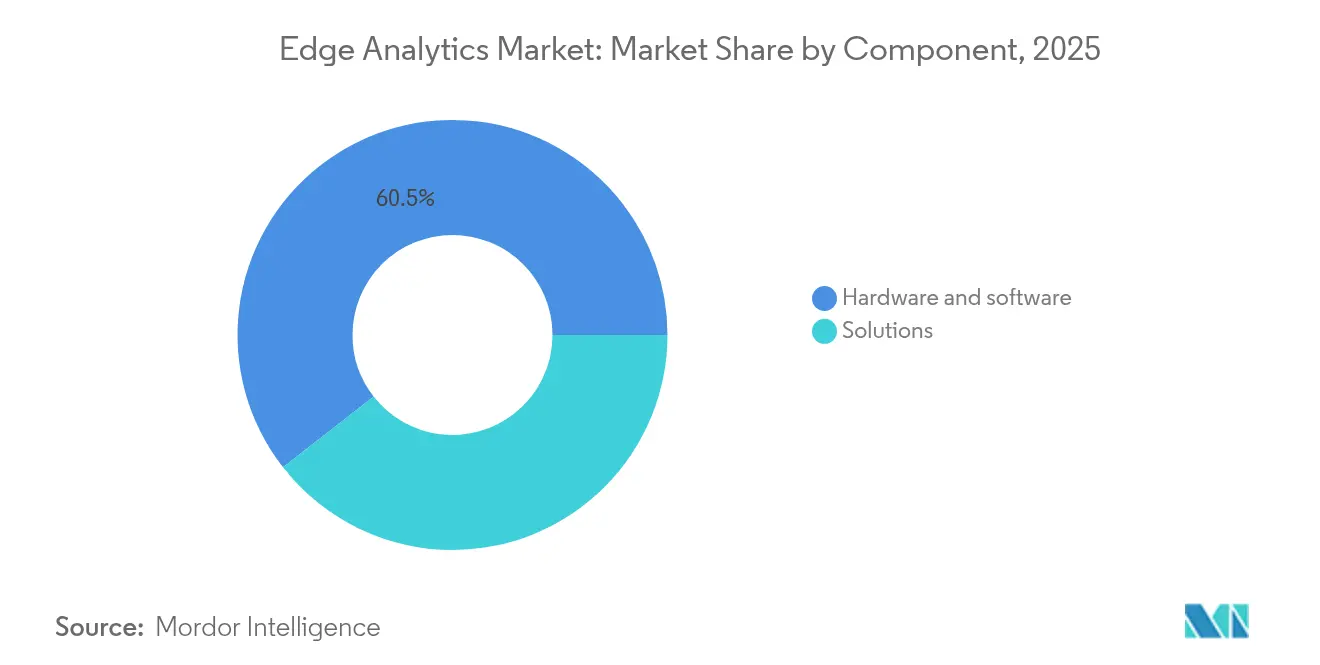

- Par composant, les solutions représentaient une part de 60,55 % de la taille du marché de l'analytique en périphérie en 2025 ; les services affichent le TCAC projeté le plus élevé à 28,58 % jusqu'en 2031.

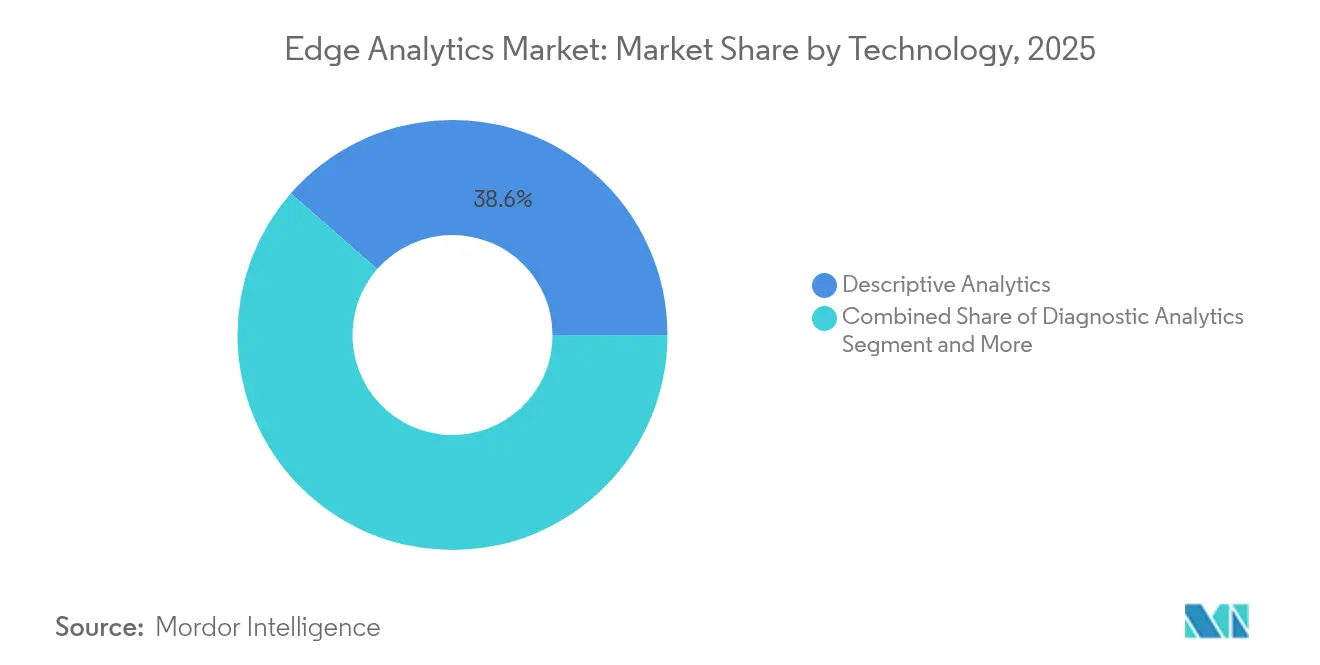

- Par technologie, l'analytique descriptive a capturé une part de revenus de 38,55 % en 2025 ; l'analytique prescriptive devrait se développer à un TCAC de 24,63 % jusqu'en 2031.

- Par secteur d'utilisateur final, la fabrication était en tête avec une part de revenus de 27,85 % en 2025 ; la santé connaît la croissance la plus rapide avec un TCAC de 30,74 % jusqu'en 2031.

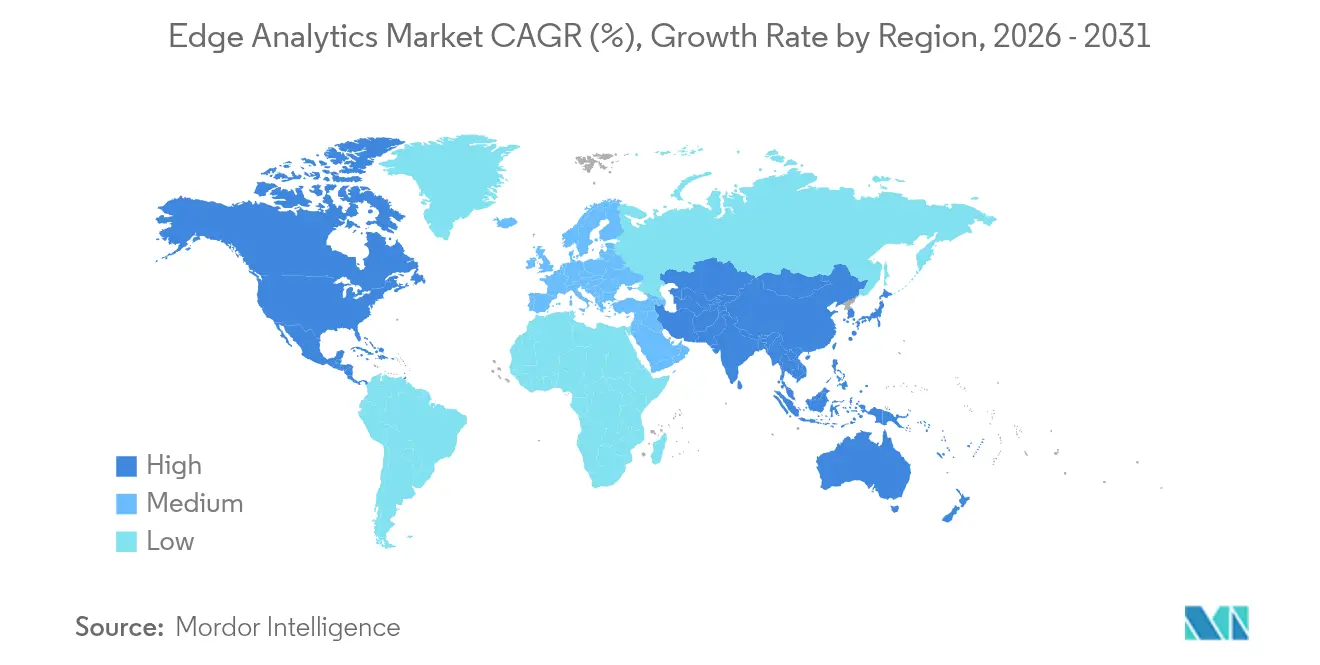

- Par géographie, l'Amérique du Nord était en tête avec 42,55 % de la part du marché de l'analytique en périphérie en 2025, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 26,07 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'analytique en périphérie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération des points de terminaison IoT | +4.8% | Mondial, plus élevé en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande d'analytique à ultra-faible latence | +4.0% | Mondial, fabrication et santé | Court terme (≤ 2 ans) |

| Déploiement rapide de la 5G, débloquant des cas d'usage en périphérie | +3.5% | Amérique du Nord, Europe, Asie-Pacifique développée | Moyen terme (2 à 4 ans) |

| Les chaînes d'outils natives du cloud simplifient les déploiements en périphérie | +2.7% | Mondial, en avance en Amérique du Nord | Court terme (≤ 2 ans) |

| Apprentissage fédéré sur appareil renforçant la confidentialité des données | +3.0% | Europe, Amérique du Nord et marchés réglementés | Moyen terme (2 à 4 ans) |

| Micro-centres de données à refroidissement liquide permettant une IA thermiquement dense | +4.5% | Amérique du Nord, Europe et Asie-Pacifique avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des points de terminaison IoT

Le parc mondial d'appareils génère 328,77 millions de To de données chaque jour, forçant l'analytique à migrer vers le traitement local afin de préserver la bande passante et de fournir des informations en temps réel. Les usines industrielles diffusent désormais des métriques de vibration et de température depuis des millions de capteurs, et des accélérateurs périphériques exécutant des modèles optimisés gèrent cet afflux avec une latence inférieure à 10 ms. À mesure que les contrôles de maintenance prédictive s'étendent des machines lourdes aux dispositifs médicaux portables, le marché de l'analytique en périphérie gagne une empreinte opérationnelle plus large et devient une couche indispensable dans la stratégie de données des entreprises.

Demande d'analytique à ultra-faible latence

Les robots autonomes, les équipements de télé-chirurgie et les systèmes d'évitement de collision nécessitent des décisions en moins de 5 ms, un objectif inaccessible lorsque les paquets traversent des clouds distants. L'analytique en périphérie élimine l'aller-retour de 50 à 150 ms et réduit le risque de défaillances critiques. Les fabricants qui ont déplacé les algorithmes de détection de défauts des centres de données régionaux vers des nœuds sur site font état d'améliorations à deux chiffres du rendement, renforçant ainsi l'argumentaire économique en faveur de l'intelligence distribuée.

Déploiement rapide de la 5G débloquant des cas d'usage en périphérie

Le découpage du réseau garantit un débit garanti pour la maintenance en réalité augmentée ou les flux vidéo de sécurité en direct. À mesure que les opérateurs de premier rang déploient la 5G dans les zones urbaines denses, les entreprises installent des caméras et des capteurs qui diffusent des données haute résolution vers des serveurs périphériques adjacents. Des projets pilotes de villes intelligentes en Europe démontrent des optimisations de la synchronisation des feux de circulation qui réduisent les embouteillages de 30 %, illustrant comment les plateformes 5G et périphériques synchronisées multiplient la valeur[1]AIOTI, "IA, IoT et impact du continuum périphérique sur la 5G/6G," aioti.eu.

Les chaînes d'outils natives du cloud simplifient les déploiements en périphérie

Les extensions Kubernetes provisionnent et réparent désormais les conteneurs dans les micro-centres de données, permettant aux développeurs d'appliquer les mêmes pipelines CI/CD utilisés dans les clouds publics. Cette standardisation réduit le délai de mise en pilote de plusieurs mois à quelques semaines, encourageant les entreprises du marché intermédiaire à expérimenter l'IA localisée. Les premiers adoptants citent des déploiements de fonctionnalités plus rapides et des mises à jour en direct plus faciles pour les modèles de vision qui évaluent la production des lignes d'assemblage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Risques persistants liés à la sécurité des données et à la souveraineté | −4.7% | Mondial, plus élevé en Europe et dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes OT existants | −3.8% | Fabrication, énergie, services publics | Moyen terme (2 à 4 ans) |

| Pénurie de talents en ingénierie tiny-ML / IA en périphérie | −3.2% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Plafonds de consommation énergétique liés aux critères ESG sur les nœuds de calcul distribués | −2.5% | Europe, Amérique du Nord, régions à politique verte | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques persistants liés à la sécurité des données et à la souveraineté

Chaque passerelle périphérique introduit une surface d'attaque que des adversaires peuvent exploiter par accès physique ou via des micrologiciels non corrigés. Les opérateurs des secteurs de la finance et de la santé doivent également se conformer aux mandats de résidence des données basés sur la localisation, ce qui incite à l'adoption d'environnements d'exécution de confiance et de superpositions à confiance zéro qui chiffrent le trafic de bout en bout.

Complexité d'intégration avec les systèmes OT existants

Les usines construites sur des automates programmables industriels hérités manquent d'API modernes, de sorte que les ponts middleware consomment les budgets de projet et prolongent les délais de déploiement. Des traducteurs de protocoles personnalisés aident, mais le vivier limité d'ingénieurs maîtrisant à la fois les registres Modbus et les manifestes Kubernetes ralentit la vitesse de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : l'analytique prescriptive génère une valeur stratégique

Les moteurs prescriptifs constituent la couche à la progression la plus rapide du marché de l'analytique en périphérie, avec un TCAC de 24,63 %. Ils ajoutent l'automatisation des décisions à la visibilité descriptive de base, recommandant la meilleure action suivante une fois les anomalies détectées. En 2025, les modules descriptifs détenaient encore 38,55 % des revenus, mais la demande des utilisateurs s'est clairement orientée vers des informations d'ordre supérieur qui améliorent la production et minimisent les risques. Les appareils périphériques hébergent désormais des agents d'apprentissage par renforcement compacts qui optimisent le cheminement des robots à la volée, illustrant l'attrait commercial derrière cette transition.

Les algorithmes prédictifs restent un pont entre les tableaux de bord actuels et l'automatisation complète. Ils permettent de prévoir les fenêtres de maintenance et les besoins en stocks en corrélant les pics de température ou les hausses de trafic. L'analytique diagnostique, bien que plus modeste, fournit une clarté sur les causes profondes qui prévient la récurrence. Ensemble, ces couches aident les fournisseurs à proposer des offres échelonnées, en intégrant des tableaux de bord descriptifs comme points d'entrée et en superposant des modules prescriptifs pour les abonnés premium. En conséquence, le secteur de l'analytique en périphérie continue de mûrir vers une contractualisation basée sur les résultats.

Par type de déploiement : les architectures hybrides gagnent en dynamisme

Les nœuds sur site représentaient 55,23 % de la taille du marché de l'analytique en périphérie en 2025. Ils restent le premier choix pour les secteurs sensibles aux données qui ne peuvent pas exporter d'informations personnellement identifiables ou relevant de la sécurité nationale. Les réseaux hospitaliers, par exemple, maintiennent des serveurs d'imagerie en interne afin que les radiologues accèdent aux scanners sans passer par des liens externes. Cependant, les périphéries gérées dans le cloud se développent plus rapidement, affichant un TCAC de 26,79 % jusqu'en 2031, à mesure que les fournisseurs lancent des zones régionales conformes aux règles de résidence des données.

La topologie hybride s'impose comme la norme à long terme. Les charges de travail sensibles sont inférées localement tandis que l'analytique des tendances par lots s'exécute dans des clouds centralisés pendant la nuit. Les consoles centrales poussent les mises à jour des conteneurs, harmonisent les politiques et collectent des informations agrégées pour les tableaux de bord des dirigeants, offrant ainsi un contrôle sans sacrifier l'agilité. Cette configuration réduit la duplication des infrastructures et maintient le calcul près de l'origine des données, en accord avec les objectifs budgétaires et de conformité.

Par composant : la croissance des services dépasse celle des solutions

Les solutions matérielles et logicielles représentaient 60,55 % des revenus de 2025, soutenues par des passerelles compatibles avec l'IA, des serveurs périphériques sans ventilateur et des environnements d'exécution d'inférence légers. Les fournisseurs se différencient par les niveaux de robustesse, la densité de GPU et la compatibilité avec l'orchestration open source. Néanmoins, les revenus des services augmentent plus rapidement avec un TCAC de 28,58 %, car les entreprises peinent avec la conception des plans directeurs, le déploiement et la gouvernance du cycle de vie.

Les cabinets de conseil conçoivent des architectures de référence qui intègrent les systèmes MES, SCADA et les API de cloud public en sprints de 90 jours. Les prestataires de services gérés exploitent ensuite le parc périphérique, effectuent des vérifications de dérive des modèles et exécutent des fenêtres de correction sur des milliers de sites. Cette couche de services récurrents approfondit la fidélisation des clients et déplace la capture de valeur des marges matérielles ponctuelles vers des contrats pluriannuels, une tendance qui remodèle les portefeuilles des fournisseurs sur l'ensemble du marché de l'analytique en périphérie.

Par secteur d'utilisateur final : les innovations dans la santé accélèrent l'adoption

Les fabricants représentaient 27,85 % de la part du marché de l'analytique en périphérie en 2025 en intégrant des graphiques SPC en temps réel et des boucles de maintenance prédictive sur les lignes d'assemblage. La qualité de la production s'est améliorée et les temps d'arrêt non planifiés ont diminué, générant des retours sur investissement rapides qui ont stimulé de nouveaux déploiements. Les entreprises installent désormais des caméras à faible consommation d'énergie qui exécutent des modèles de vision localement, classifiant les défauts sur les tapis roulants sans envoyer les images vers des clouds distants.

La santé est le secteur à la croissance la plus remarquable avec un TCAC projeté de 30,74 % jusqu'en 2031. Les moniteurs au chevet des patients transmettent les constantes vitales à des nœuds périphériques qui signalent les signes de détérioration quelques secondes avant les alertes conventionnelles, permettant une intervention rapide. Les classificateurs d'images résidents en périphérie analysent les scanners CT, mettant en évidence les anomalies possibles afin que les radiologues se concentrent en priorité sur les sections à haut risque. Au-delà de la clinique, les dispositifs portables de télésanté se synchronisent via la 5G avec des micro-clusters de proximité, préservant la confidentialité tout en permettant une analytique continue des soins chroniques. Ces cas d'usage démontrent comment les résultats cliniques et les efficacités opérationnelles convergent pour accélérer les investissements.

Analyse géographique

L'Amérique du Nord a conservé son leadership avec 42,55 % des revenus en 2025 grâce à un parc de centres de données hyperscale mature et à des stratégies précoces de monétisation de la 5G. Les opérateurs de télécommunications ont élargi leur couverture aux métropoles secondaires, permettant aux détaillants de placer des micro-centres de données plus près des magasins de banlieue. Les incitations gouvernementales ont encouragé les fabricants à adopter des programmes d'usines intelligentes, intégrant le contrôle de processus piloté par l'IA en périphérie de ligne. Les décisions en matière de confidentialité restent favorables à l'innovation à condition que le chiffrement et les pistes d'audit respectent les normes du secteur. La clarté des politiques raccourcit les cycles d'approvisionnement et soutient une demande stable dans les secteurs de la santé, du commerce de détail et de l'énergie.

L'Asie-Pacifique est le territoire à la croissance la plus rapide, avec un TCAC prévu de 26,07 % sur la période 2026-2031. La Chine développe des installations périphériques provinciales qui ingèrent des flux de capteurs provenant de feux de circulation intelligents et de robots industriels. Les grands constructeurs automobiles japonais déploient des boucles de qualité prédictive qui réduisent les coûts de retouche, tandis que les opérateurs mobiles indiens exploitent de nouveaux spectres pour lancer des campus 5G privés pour les parcs logistiques. Les positions réglementaires diverses sur les flux de données transfrontaliers poussent les multinationales vers des déploiements localisés, utilisant souvent des piles open source pour éviter la dépendance à un fournisseur. Les investissements dans les usines de semi-conducteurs nationales soutiennent en outre une chaîne d'approvisionnement régionale autonome et intègrent la résilience dans les projets périphériques.

L'Europe affiche une adoption robuste mais mesurée, guidée par le RGPD et les projets de lois sur la responsabilité en matière d'IA. L'Allemagne est pionnière dans les projets Industrie 4.0 qui modernisent les usines patrimoniales avec des passerelles OPC UA et des inférences conteneurisées, équilibrant innovation et gouvernance des risques. La France mène des projets pilotes de transport intelligent où l'analytique vidéo en temps réel sur des unités en bord de route améliore les temps de réponse en matière de sécurité publique. Les opérateurs nordiques privilégient des sites périphériques alimentés à l'hydrogène vert pour respecter les mandats ESG. Les organismes de normalisation collaborent sur le démarrage sécurisé, l'attestation à distance et les cadres d'échange de données, favorisant un esprit d'interopérabilité qui bénéficie à l'ensemble du marché de l'analytique en périphérie.

Paysage réglementaire

Les déploiements d'analytique en périphérie sont de plus en plus façonnés par des exigences horizontales de cybersécurité pour le matériel de périphérie et par une gouvernance spécifique à l'IA pour l'inférence embarquée. Dans l'Union européenne, le règlement sur l'intelligence artificielle (règlement (UE) 2024/1689) établit des obligations fondées sur le risque, telles que la documentation technique, la journalisation et la gouvernance des données pour les systèmes d'IA concernés, avec une application complète prévue au 2 août 2026. Ce calendrier pousse les fournisseurs à renforcer les contrôles de cycle de vie des modèles s'exécutant sur des passerelles, des micro-centres de données et des piles de périphérie sur site.

Parallèlement, le règlement européen sur la cyber-résilience (règlement (UE) 2024/2847) introduit des exigences de sécurité dès la conception pour les produits comportant des éléments numériques, faisant entrer les passerelles de périphérie et les composants logiciels dans un régime de conformité qui met l'accent sur la gestion des vulnérabilités et les pratiques de transparence logicielle telles que la documentation alignée sur le SBOM. Aux États-Unis, les mises à jour du NIST influencent également les pratiques d'approvisionnement et de configuration pour l'infrastructure de périphérie, notamment la NIST SP 800-70 révision 5 (directives du National Checklist Program) et la NIST SP 800-234 (HPC Security Overlay) publiées en mai 2026, qui renforcent les bases de configuration standardisées et l'adaptation des contrôles de sécurité pour les environnements analytiques à forte intensité de performance.

Analyse de la chaîne de valeur

La chaîne de valeur de l'analytique en périphérie commence par les composants silicium et systèmes (processeurs optimisés pour l'IA, accélérateurs, serveurs renforcés et stockage), puis s'étend aux couches de connectivité et d'hébergement (opérateurs télécoms, zones de périphérie des CSP, CDN et micro-centres de données en colocation) qui rapprochent le calcul des sources de données. Au-dessus de cela, les fournisseurs de plateformes et de logiciels assurent l'orchestration (gestion de conteneurs et de flottes), les pipelines de données et le streaming, les runtimes analytiques/IA, ainsi que les couches de sécurité (confiance zéro, attestation des appareils et contrôles de politique), tandis que les partenaires de services s'intègrent aux systèmes OT/IT (MES, SCADA et applications d'entreprise) et assurent les opérations continues (correctifs, surveillance des modèles et gestion des SLA).

La collaboration et la fédération deviennent plus visibles, avec des opérateurs européens (Deutsche Telekom, Orange, Telefonica, TIM et Vodafone) démontrant l'European Edge Continuum en tant que cloud de périphérie fédéré en février 2026, ce qui crée un canal de distribution multi-opérateurs pour les charges de travail en périphérie. La co-conception de l'infrastructure et des plateformes resserre également la chaîne : NVIDIA et T-Mobile ont annoncé en mars 2026 travailler avec Nokia et des développeurs pour intégrer des applications d'IA physique sur des réseaux de périphérie distribués compatibles AI-RAN, et Akamai a étendu sa capacité d'IA en périphérie en déployant une architecture de référence NVIDIA AI Grid sur 4 400 sites en périphérie en juillet 2026. Ces initiatives renforcent l'importance des architectures de référence préintégrées, des configurations de sécurité validées et des plans de déploiement reproductibles, alors que l'analytique en périphérie passe de sites isolés à des flottes couvrant des milliers de nœuds.

Paysage concurrentiel

La concurrence mondiale reste fragmentée, aucun fournisseur ne dépassant une part de revenus de 10 % en 2024. Les grands fournisseurs tels que Cisco, IBM et Microsoft combinent des piles réseau, des outils d'IA et des extensions cloud, séduisant les entreprises qui préfèrent une responsabilité unique. Les hyperscalers étendent les fonctions sans serveur et les pipelines d'apprentissage automatique aux cages de colocation proches des centres de population, abaissant les barrières pour les développeurs déjà familiers avec les API cloud. Pendant ce temps, les acteurs industriels de premier plan comme Siemens et GE Digital proposent des offres verticalisées qui s'intègrent aux bases de données SCADA et historian, apportant une valeur sectorielle approfondie.

Les start-ups se concentrent sur des niches spécifiques telles que l'optimisation de modèles tiny-ML ou l'orchestration de flottes distantes à grande échelle. Leur agilité stimule des partenariats avec des acteurs établis cherchant à compléter leurs portefeuilles sans longs cycles de recherche et développement. Des consortiums intersectoriels émergent pour que les appareils s'authentifient une seule fois et reçoivent des charges de travail signées indépendamment de la marque du matériel, simplifiant les parcs multi-fournisseurs. L'essor des normes de télémétrie ouverte réduit également les coûts de changement, encourageant une concurrence saine sur la qualité de service plutôt que sur la dépendance propriétaire.

Les alliances stratégiques définissent la différenciation plus que les listes de fonctionnalités. L'écosystème périphérique d'IBM rassemble plus de trente partenaires matériels et logiciels qui pré-intègrent des composants réseau, de sécurité et d'analytique pour réduire les délais de preuve de concept. Les fournisseurs cloud s'associent aux opérateurs de télécommunications pour intégrer des environnements de conteneurs dans les unités de bande de base, offrant aux clients une option de déploiement périphérique en un clic. Les fabricants de matériel intègrent des racines de confiance cryptographiques afin que les consoles cloud vérifient l'intégrité des appareils avant de décharger les charges de travail. Ce modèle piloté par l'orchestration accélère l'adoption, approfondit la fidélisation des fournisseurs et oriente le champ de bataille vers des propositions de valeur centrées sur les résultats.

Leaders du secteur de l'analytique en périphérie

Cisco Systems Inc.

Oracle Corporation

SAS Institute Inc.

IBM Corporation

Apigee Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine de blanc principal est l'opérationnalisation de l'analytique en périphérie à grande échelle, où les entreprises souhaitent un déploiement, une gouvernance et une mécanique de mise à jour cohérents sur des flottes vastes et hétérogènes. Cela est renforcé par un mouvement observable des projets pilotes vers des programmes et plateformes orientés production, y compris des données d'enquête publiées en mars 2026 montrant un positionnement large des dirigeants faisant de l'IA en périphérie un élément central de la stratégie d'entreprise, ainsi qu'une pénétration significative des déploiements de production actifs. L'opportunité repose sur les capacités EdgeOps (provisionnement zéro contact, gestion à distance du cycle de vie et application de politiques) qui réduisent la charge d'intégration mise en évidence dans les environnements OT existants, tout en prenant en charge des modèles hybrides où l'entraînement reste centralisé et l'inférence s'exécute localement pour des besoins de latence et de souveraineté des données.

Les avancées en matière de normes créent également de la place pour une analytique en périphérie industrielle interopérable. L'IEEE a publié la norme IEEE/IEC 60802-2026 (profils de réseau sensible au temps pour l'automatisation industrielle) et approuvé la norme IEEE 2805.3-2026 (protocoles de collaboration cloud-périphérie pour les applications d'apprentissage automatique) en juin 2026, fournissant des ancrages techniques plus clairs pour un transport de données déterministe et des flux de travail ML coordonnés entre le cloud et les nœuds de périphérie. Parallèlement, des organismes sectoriels tels que l'Open Industry 4.0 Alliance fournissent des directives de développement et de conformité pour les produits informatiques de périphérie ouverts (publications de 2025), soutenant des implémentations neutres vis-à-vis des fournisseurs que les fabricants peuvent adopter lors de la modernisation d'installations existantes et lorsque les secteurs réglementés ont besoin de modèles de déploiement auditables et standardisés.

Développements récents du secteur

- Juillet 2026 : Akamai a déployé une architecture de référence NVIDIA AI Grid sur 4 400 sites en périphérie pour ajouter une capacité GPU dédiée aux charges de travail d'IA fournies depuis sa plateforme de périphérie distribuée. Cette expansion élargit les zones où l'analytique et l'inférence à faible latence peuvent s'exécuter, renforçant les voies basées sur le CDN vers l'analytique de périphérie de production au-delà des centres de données traditionnels.

- Mars 2026 : Cisco a étendu sa Secure AI Factory avec NVIDIA, en étendant la prise en charge des GPU NVIDIA RTX PRO 4500 Blackwell Server Edition à l'ensemble du portefeuille Cisco Unified Edge. Cette mise à jour lie plus étroitement l'infrastructure de périphérie et les contrôles de sécurité à l'inférence pilotée par GPU, répondant à la complexité de déploiement des piles analytiques distribuées couvrant de nombreux sites.

- Novembre 2025 : Cisco a lancé la Cisco Unified Edge Platform pour les charges de travail d'IA agentique distribuées, combinant logiciel de plateforme et éléments d'infrastructure prêts pour la périphérie afin d'exécuter et de gérer l'IA en périphérie du réseau. Cela a positionné Cisco pour vendre une base d'analytique en périphérie plus intégrée, alignant réseau, calcul et gestion en un seul modèle opérationnel.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché de l'analytique en périphérie comprend les logiciels et services utilisés pour analyser les données à l'endroit ou à proximité de l'endroit où elles sont créées, tels que sur des appareils, des passerelles ou des serveurs locaux, avant que les données ne soient envoyées vers un cloud central ou un centre de données.

Exclusions de périmètre : nous excluons le stockage de données pur, le matériel de connectivité vendu sans analytique, et l'analytique cloud générale qui ne s'exécute pas en périphérie.

Aperçu de la segmentation

- Par type de déploiement

- Sur site

- Cloud

- Par composant

- Solutions

- Services

- Par secteur d'utilisateur final

- BFSI

- Informatique et télécommunications

- Fabrication

- Santé

- Commerce de détail

- Autres

- Par technologie

- Analytique descriptive

- Analytique diagnostique

- Analytique prédictive

- Analytique prescriptive

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction d'une image claire de l'origine de la demande en analytique de périphérie et de la manière dont elle est achetée dans les différents secteurs. Nous nous sommes appuyés sur des sources publiques telles que les publications du NIST sur la sécurité de la périphérie et de l'IoT, les mises à jour du spectre et de la connectivité de la FCC, les indicateurs de numérisation du US Census et d'Eurostat, ainsi que les données de l'OCDE ou de la Banque mondiale sur la production industrielle et l'adoption des TI en entreprise. Pour ancrer le volet technologique, nous avons également examiné des bases de données de brevets et des articles évalués par des pairs couvrant le traitement en périphérie, l'inférence d'IA distribuée et l'analytique en flux continu.

Ensuite, la couche documentaire sert à façonner des hypothèses pouvant être testées lors d'entretiens. Nous avons examiné les dépôts d'entreprises, les présentations aux investisseurs, la documentation produit et la couverture de presse fiable afin de cartographier les modèles de tarification courants (licence, abonnement et forfaits de services) et de recouper les signaux de croissance tels que les tendances de création de données et les déploiements d'appareils en périphérie. Un abonnement payant sélectif pour les données financières et l'intelligence d'entreprise, ainsi qu'une base de données d'actualités et de données financières, ont permis de confirmer les indices de répartition des revenus et les annonces de contrats majeurs. Les sources de recherche documentaire mentionnées ci-dessus sont uniquement illustratives, et d'autres références publiques ont été utilisées pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour valider ce qui constitue un revenu d'analytique de périphérie, la manière dont les solutions sont conditionnées avec des services, et la manière dont l'adoption diffère selon les secteurs tels que l'industrie manufacturière, la santé, le commerce de détail, la BFSI et les télécommunications. Nous avons échangé avec un ensemble de fournisseurs de solutions, d'intégrateurs de systèmes et d'acheteurs en entreprise dans les principales régions afin de vérifier les hypothèses sur la pénétration, l'orientation des prix et la répartition des déploiements, puis de les ajuster si nécessaire.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Direction générale (CXO) : 12 % | APAC : 39 % |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 37 % |

| Acteurs plus petits : 21 % | Managers : 58 % | Amériques : 24 % |

Dimensionnement et prévision du marché

Le modèle de dimensionnement est construit selon une logique descendante et ascendante, la couche descendante reconstituant les dépenses adressables en suivant l'adoption de l'analytique exécutée en périphérie dans les principaux secteurs d'utilisateurs finaux, puis en appliquant une pénétration réaliste en périphérie. Comme le marché est souvent regroupé, des vérifications ascendantes sélectives sont utilisées pour corroborer les totaux, en s'appuyant sur des indices de revenus de fournisseurs échantillonnés, les retours des canaux sur la taille des transactions, et une approximation ASP multipliée par le volume lorsque l'unité d'achat est claire.

En pratique, les intrants sont guidés par quelques empreintes de marché observables et pouvant être réexaminées à chaque actualisation. Cela inclut la base installée d'appareils et de passerelles connectés, la part des charges de travail se déplaçant vers les nœuds de périphérie par rapport au cloud centralisé, les valeurs moyennes des contrats pour les solutions d'analytique de périphérie ainsi que les services professionnels ou gérés, et le rythme des déploiements de la 5G et de l'IoT industriel qui rapprochent généralement le calcul des actifs. Nous suivons également les évolutions de la répartition des déploiements (périphérie gérée sur site versus cloud) car elles modifient la réalisation des prix et les taux d'attachement des services. Lorsque les preuves ascendantes sont fragmentaires pour les fournisseurs plus petits, les lacunes sont traitées par une répartition prudente des revenus et une normalisation selon les mêmes règles d'inclusion utilisées dans l'ensemble du modèle.

Pour la prévision, une analyse de scénarios est utilisée, liée à des moteurs que les experts peuvent vérifier de manière raisonnée, tels que les budgets de numérisation des entreprises, l'adoption de cas d'usage sensibles à la latence, la pression sur les coûts de sortie de données, et les exigences de sécurité qui maintiennent le traitement local. Les hypothèses sont ensuite ajustées afin que la prévision reste cohérente avec les courbes d'adoption observées dans les principaux secteurs verticaux et régions.

Validation des données et cycle de mise à jour

La validation se fait par triangulation entre des signaux indépendants, puis par des vérifications de variance progressives avant validation finale. Les résultats sont comparés aux indicateurs d'adoption, à l'activité des transactions et à l'orientation des revenus reflétée dans les divulgations publiques, et les écarts importants déclenchent un examen plus approfondi des hypothèses de tarification, de pénétration et de répartition des déploiements. Lorsqu'un écart persiste après les vérifications internes, des appels de suivi sont initiés pour confirmer s'il s'agit d'une inadéquation de périmètre, d'un contrat ponctuel ou d'un effet de calendrier.

Chaque rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants surviennent, tels que des changements réglementaires majeurs, des lancements de plateformes importants ou des changements soudains de la demande dans un secteur clé. Avant la livraison, le modèle est réexécuté avec les données les plus récentes et une dernière revue par les analystes est réalisée afin que les clients reçoivent une vision actualisée correspondant au contexte de marché actuel.

Comparaison de la taille du marché de l'analytique en périphérie de Mordor Intelligence avec d'autres estimations publiées

Les chiffres de marché publiés pour l'analytique en périphérie ne concordent souvent pas, car les chercheurs ne comptabilisent pas les mêmes éléments et retiennent également des années de référence et des périodes de croissance différentes. Les écarts proviennent généralement de ce qui est inclus dans l'analytique en périphérie, de la comptabilisation intégrale ou non des services, et de la manière dont les prix sont convertis et projetés dans le temps.

Le tableau de référence montre un large éventail par rapport à 2025, et dans le modèle de Mordor Intelligence, la valeur est construite à partir des logiciels d'analytique exécutés en périphérie ainsi que des services professionnels et gérés associés, en la maintenant distincte des piles informatiques de périphérie plus larges et de l'analytique cloud générale qui ne s'exécute pas en périphérie. Certaines autres estimations partent d'une base 2024 plus petite puis appliquent des hypothèses de croissance plus rapides, ou déplacent le chiffre phare vers 2026, rendant les comparaisons d'une année sur l'autre moins directes. Le calendrier monétaire et la question de savoir si les déploiements comptabilisés se limitent aux cas d'usage sur appareil, passerelle et serveur local, ou incluent également un traitement centralisé adjacent, modifient également le chiffre final.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,30 milliards USD (2025) | |

| Cabinet de conseil mondial A | 11,58 milliards USD (2025) | Utilise une base 2024 et une captation de revenus plus restreinte pouvant sous-estimer l'attachement des services et les déploiements multi-sites, aboutissant ainsi à une valeur 2025 plus faible. |

| Groupe de recherche sectorielle B | 11,60 milliards USD (2026) | Part d'une année de référence plus tardive et applique une prévision à plus long terme, ce qui déplace le chiffre phare vers 2026 et rend les comparaisons d'une année sur l'autre moins directes. |

Sur les trois chiffres, les principaux facteurs de variance sont le choix de l'année de référence, l'inclusion complète ou non des services, et la manière dont l'analytique adjacente fournie en dehors de la périphérie est traitée. En maintenant des intrants liés à des signaux observables d'adoption et de tarification, et en utilisant des règles d'inclusion reproductibles, nous pouvons expliquer chaque étape et garder l'estimation pratique à valider lors des futures mises à jour.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché de l'analytique en périphérie ?

La taille du marché de l'analytique en périphérie est de 21,47 milliards USD en 2026 et devrait atteindre 63,18 milliards USD d'ici 2031.

Quelle région est en tête de l'adoption de l'analytique en périphérie aujourd'hui ?

L'Amérique du Nord représente 42,55 % des revenus de 2025 grâce aux déploiements précoces de la 5G et aux investissements importants dans les infrastructures périphériques.

Quel secteur d'utilisateur final connaît la croissance la plus rapide ?

La santé affiche la dynamique la plus élevée, progressant à un TCAC de 30,74 % à mesure que les hôpitaux déploient la surveillance des patients en temps réel et l'analytique d'imagerie.

Pourquoi les architectures périphériques hybrides gagnent-elles en popularité ?

Les déploiements hybrides équilibrent le contrôle des données sur site avec la scalabilité du cloud, offrant une inférence locale sécurisée tout en centralisant l'analytique par lots pour une efficacité des coûts.

Dernière mise à jour de la page le: