Taille et part du marché des analyses de véhicules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

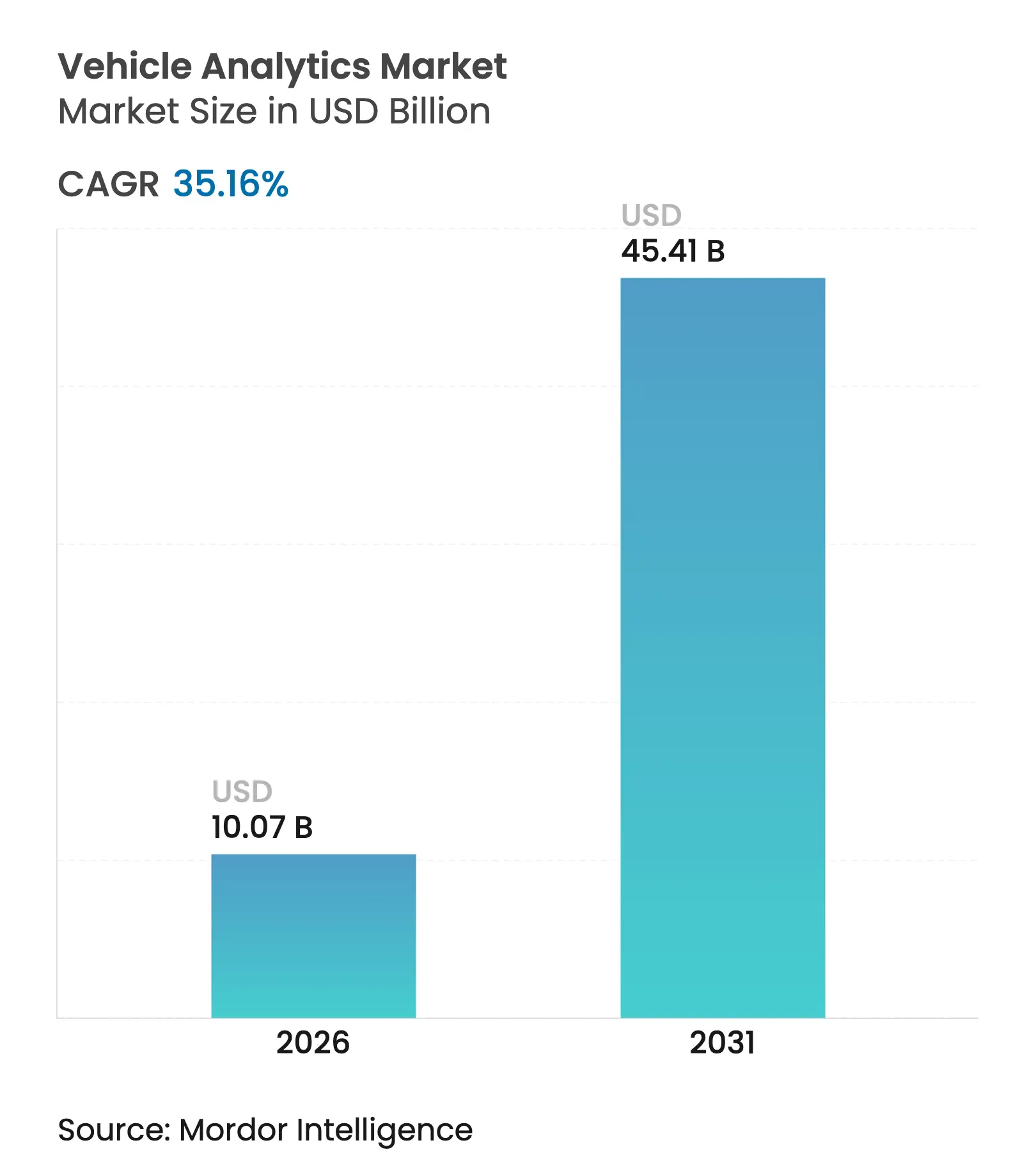

| Taille du Marché (2026) | 10.07 Milliards de dollars |

| Taille du Marché (2031) | 45.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 35.16% CAGR |

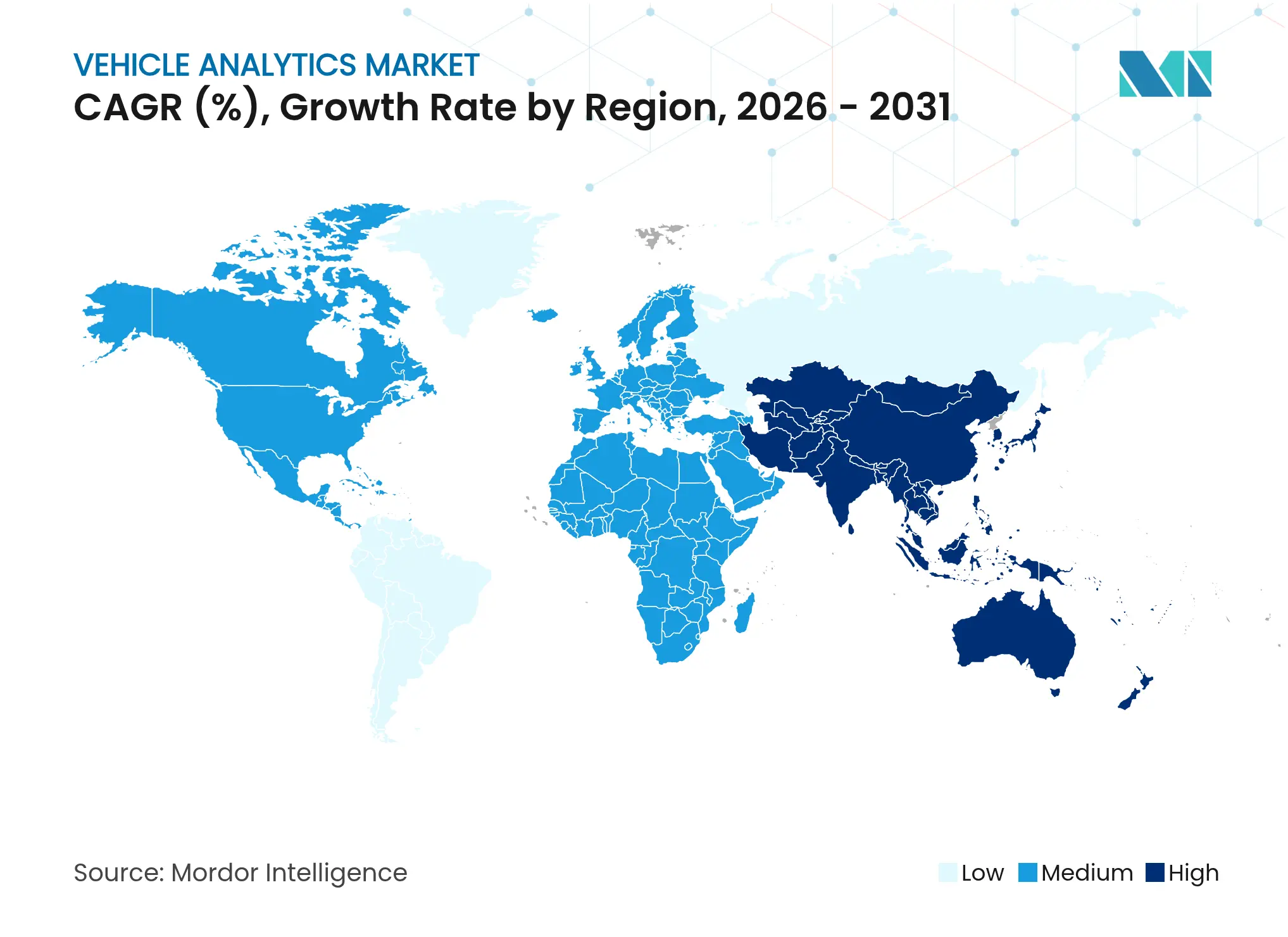

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

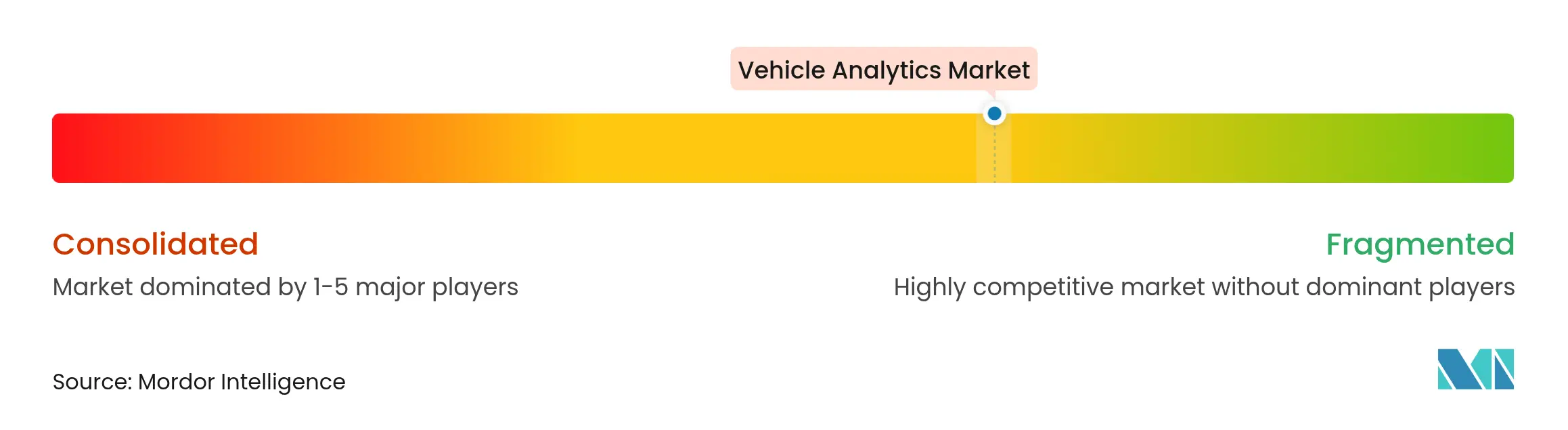

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des analyses de véhicules par Mordor Intelligence

La taille du marché des analyses de véhicules devrait passer de 7,45 milliards USD en 2025 à 10,07 milliards USD en 2026 et atteindre 45,41 milliards USD d'ici 2031 à un TCAC de 35,16 % sur la période 2026-2031.

La croissance rapide reflète le pivot du secteur automobile vers des opérations axées sur les données qui monétisent l'intelligence des véhicules connectés, réduisent les temps d'arrêt et renforcent la sécurité. L'élargissement de la couverture 5G, les réglementations plus strictes sur les émissions et l'essor des véhicules définis par logiciel élargissent les cas d'usage de l'analytique en temps réel, tandis que des programmes de monétisation de données réussis tels que OnStar de GM, qui génèrent déjà plus de 2 milliards USD annuellement, illustrent un potentiel de revenus évident. L'hébergement cloud conserve des avantages d'échelle, mais l'analytique en périphérie monte en puissance rapidement, car l'évitement des collisions et les mises à jour en télédiffusion (OTA) exigent une réponse en quelques millisecondes. Les investisseurs affluent ; plusieurs start-ups de maintenance par IA ont levé des tours à huit chiffres en 2024-2025, confirmant la confiance dans une croissance rentable. Une surveillance accrue de la vie privée, illustrée par un procès au Texas concernant des ventes de données non autorisées, rappelle aux acteurs du marché que des cadres de consentement transparents constituent désormais une nécessité commerciale.

Principaux enseignements du rapport

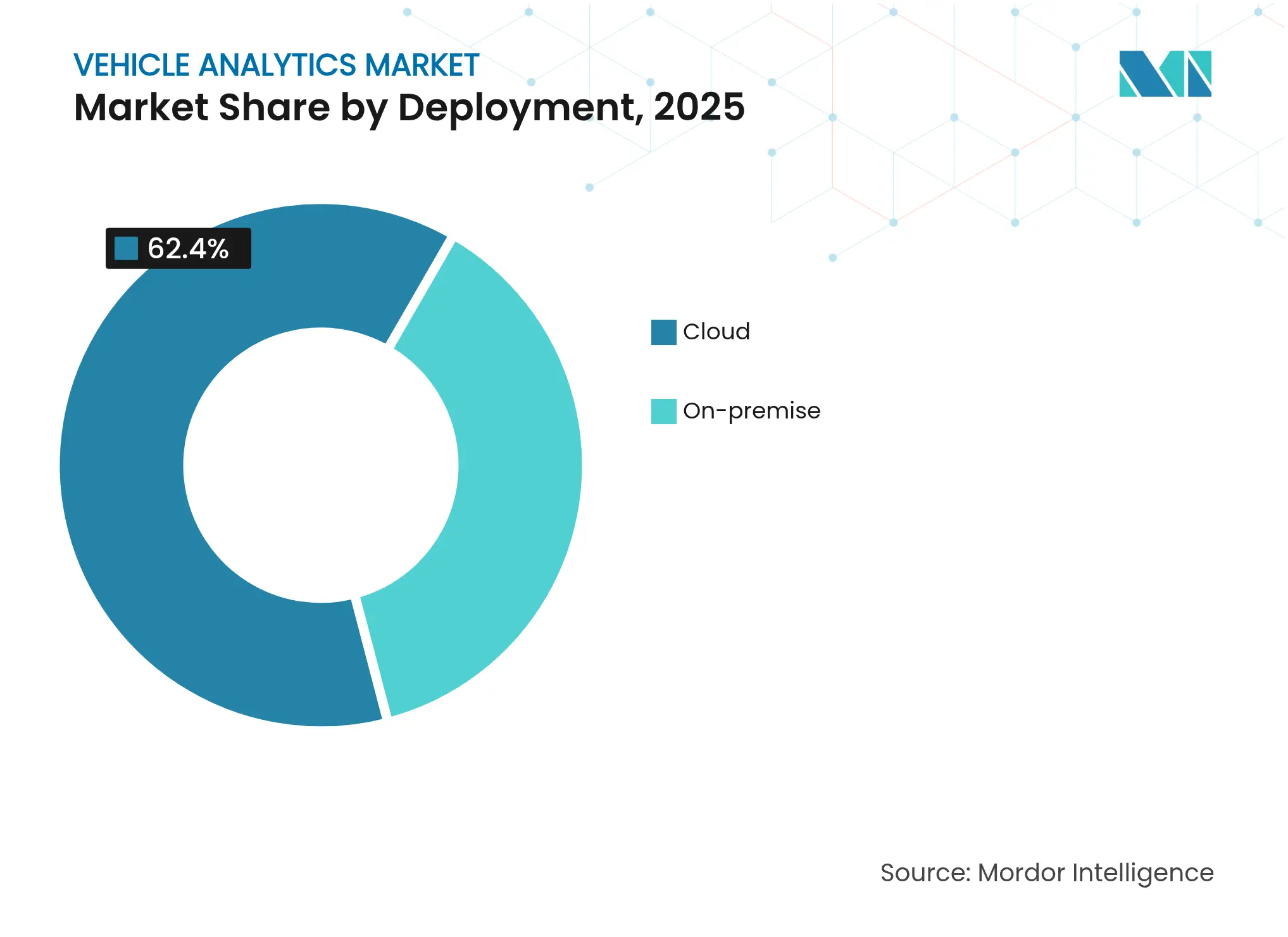

- Par déploiement, les modèles cloud ont capté 62,40 % de la part de marché des analyses de véhicules en 2025 ; les modèles hybrides cloud/périphérie devraient croître à un TCAC de 19,12 % jusqu'en 2031.

- Par composant, les plateformes logicielles ont représenté 57,30 % de la part de revenus en 2025 sur le marché des analyses de véhicules, tandis que les services devraient s'étendre à un TCAC de 16,82 % jusqu'en 2031.

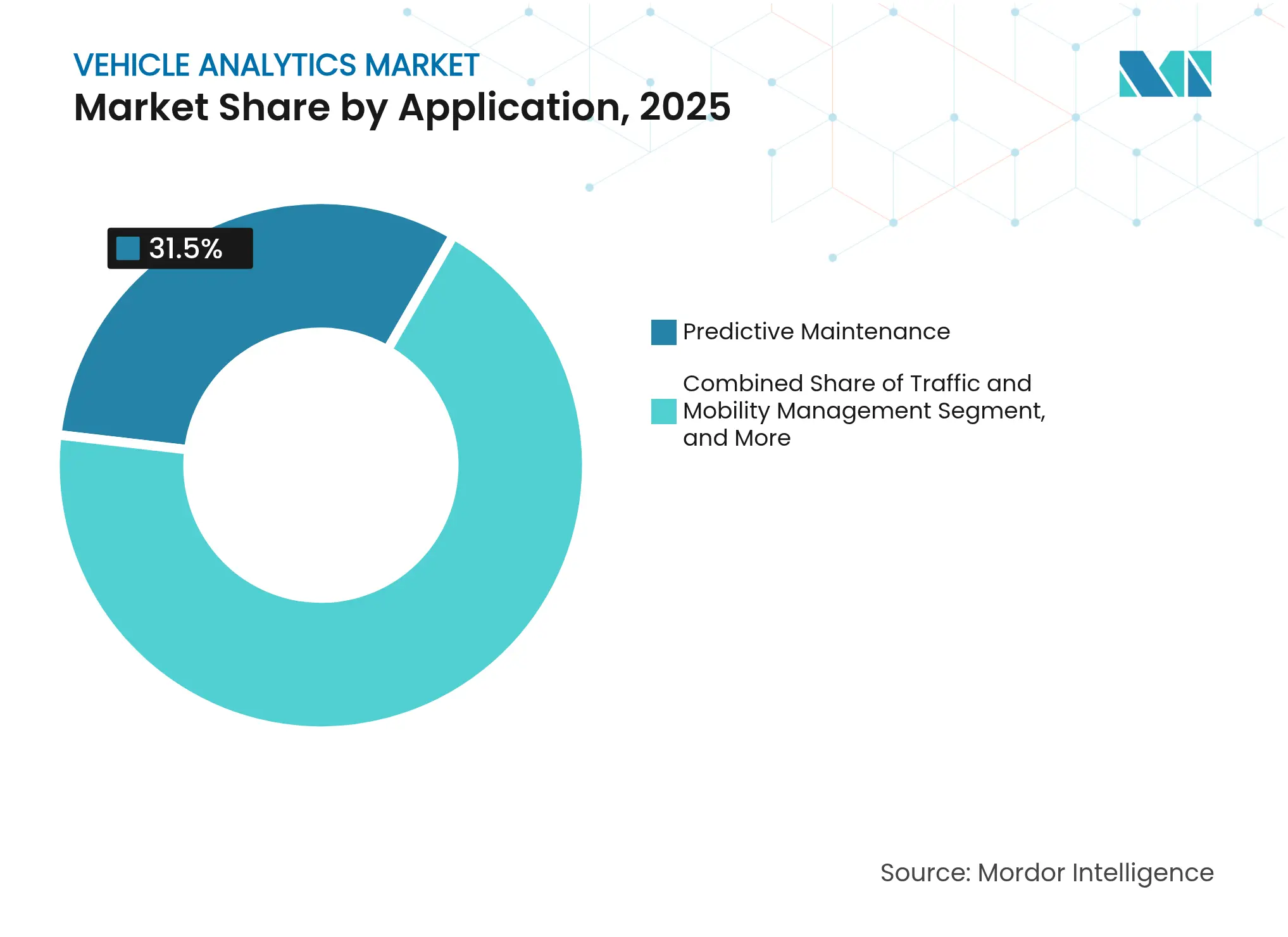

- Par application, la maintenance prédictive a représenté 31,50 % de la taille du marché des analyses de véhicules en 2025 ; l'assurance basée sur l'usage devrait s'accélérer à un TCAC de 23,24 %.

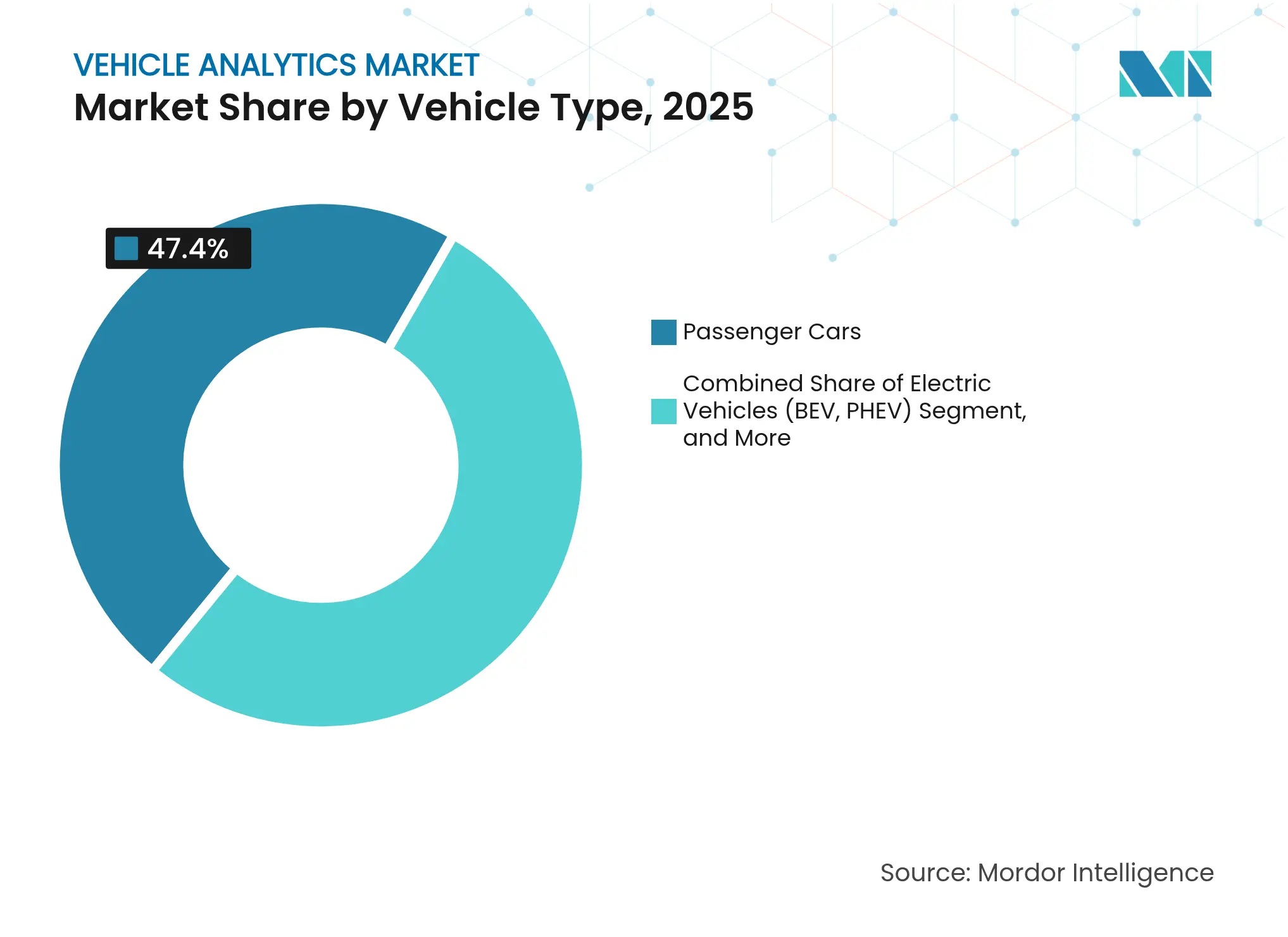

- Par type de véhicule, les voitures particulières ont représenté 47,40 % de la taille du marché des analyses de véhicules en 2025, tandis que les véhicules électriques progressent à un TCAC de 21,83 %.

- Par géographie, l'Amérique du Nord a représenté 35,70 % du marché des analyses de véhicules en 2025 ; l'Asie-Pacifique représente la région à la croissance la plus rapide avec un TCAC de 18,76 %.

- IBM, Microsoft, Continental, Geotab et Otonomo détenaient ensemble moins de 30 % du chiffre d'affaires combiné en 2025, soulignant un paysage concurrentiel fragmenté

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des analyses de véhicules

Analyse de l'impact des facteurs*

| Facteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération de la télématique des véhicules connectés | +8.2% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Maintenance prédictive pilotée par l'IA | +7.5% | Mondial ; pôles de flottes industrielles | Court terme (≤ 2 ans) |

| Mandats réglementaires en matière de sécurité et d'émissions | +6.8% | Amérique du Nord, Europe, répercussions en Asie-Pacifique | Long terme (≥ 4 ans) |

| Places de marché pour la monétisation des données | +5.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2 à 4 ans) |

| Adoption massive de l'assurance basée sur l'usage (UBI) | +4.7% | Amérique du Nord, Europe, Asie-Pacifique sélective | Court terme (≤ 2 ans) |

| Analytique OTA des véhicules définis par logiciel (SDV) | +3.6% | Mondial ; menés par les équipementiers premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération de la télématique des véhicules connectés

Presque chaque nouveau véhicule léger vendu dans le monde intégrera une connectivité cellulaire d'ici 2030, formant une dorsale de données pour la surveillance de l'état de santé, les informations sur le comportement du conducteur et l'activation de fonctionnalités en télédiffusion. Stellantis traite désormais environ 50 milliards de points de données chaque mois via son programme Mobilisights, fournissant des tableaux de bord exploitables aux flottes et aux consommateurs.[1]Stellantis Communications, "Mobilisights traite 50 milliards de points de données mensuels," stellantis.com Alors que les abonnements 5G dépasseront 5,6 milliards d'ici 2029, la communication V2X à faible latence soutiendra l'analytique d'évitement des collisions, la tarification dynamique des assurances et le commerce basé sur la localisation.[2]Rapport sur la mobilité d'Ericsson, "Les abonnements 5G atteindront 5,6 milliards d'ici 2029," ericsson.com Les partenariats entre opérateurs télécom et plateformes, tels que la place de marché IoT de KPN pour les données des équipementiers, montrent comment les partenaires débloquent des revenus récurrents tandis que les constructeurs automobiles conservent la propriété des fichiers bruts. Pourtant, l'avantage concurrentiel repose sur la transformation des flux bruts en informations qui réduisent les risques ou ouvrent de nouveaux services, et non sur la connectivité elle-même. Attentifs à la législation sur la vie privée, les fournisseurs intègrent de plus en plus des outils de consentement automatisés permettant aux conducteurs de s'inscrire et de suivre les avantages, atténuant ainsi les réticences du public.

Avancées dans la maintenance prédictive pilotée par l'IA

Les modèles d'apprentissage automatique prévoient désormais les défaillances de composants des semaines à l'avance, réduisant considérablement les incidents sur la route et les réclamations sous garantie. Mack Trucks a réduit les temps d'arrêt non planifiés de 27 % après le déploiement de diagnostics par IA sur sa flotte nord-américaine. Des start-ups telles que COMPREDICT, fraîchement dotée d'un Série B de 15 millions USD dirigé par Woven Capital, proposent des capteurs virtuels qui déduisent des métriques de contrainte à partir de signaux existants, évitant ainsi des retrofits coûteux. Pour les opérateurs commerciaux, chaque panne évitée peut protéger des milliers de dollars en pénalités de livraison et en réparations d'urgence. Les premiers adoptants signalent également des primes d'assurance plus basses, car les modèles prédictifs alimentent la notation des risques en temps réel. Les avantages couvrent la sécurité, la durabilité et la satisfaction client, confirmant la maintenance par IA comme une priorité budgétaire claire jusqu'en 2027.

Mandats réglementaires en matière de sécurité et d'émissions

Les gouvernements intègrent des exigences analytiques dans les nouvelles règles environnementales et de sécurité. Les normes multi-polluants de l'Agence de protection de l'environnement des États-Unis, en vigueur de 2027 à 2032, imposent des rapports continus sur les émissions, poussant les équipementiers à préinstaller des capteurs haute résolution et des tableaux de bord cloud.[3]Agence de protection de l'environnement, "Normes multi-polluants 2027-2032," epa.gov Le règlement général européen sur la sécurité II oblige chaque modèle 2026 à intégrer des fonctionnalités ADAS dont les données doivent être archivées pour les audits de conformité. Les constructeurs qui optimisent les réglages du groupe motopropulseur grâce à l'analytique en temps réel peuvent rester en dessous des seuils Euro 7 tout en conservant des marges de performance. La réglementation fait donc passer l'analytique du statut optionnel au statut incontournable, créant une demande de base même lors des ralentissements macroéconomiques.

Places de marché pour la monétisation des données pour les équipementiers et les flottes

Les constructeurs automobiles traitent désormais les données embarquées comme un actif figurant au bilan. OnStar de GM à lui seul génère plus de 2 milliards USD de revenus de services connectés, illustrant un modèle viable pour ses pairs. Les nouveaux entrants sur le marché se concentrent sur des informations sélectionnées — alertes sur les dangers routiers, certificats de santé de batterie VE, offres de crédit-bail dynamiques — plutôt que sur des ventes de fichiers bruts, s'alignant sur des règles de consentement plus strictes après que la Commission fédérale du commerce des États-Unis ait signalé un courtage de données opaque. Les flottes qui participent à des mécanismes de partage des revenus compensent les coûts d'abonnement à la télématique, stimulant l'adoption dans les segments sensibles aux coûts. À mesure que les modèles mûrissent, les fournisseurs d'analytique qui permettent les micropaiements, les contrôles de partage transparents et les jetons sécurisés capteront une croissance disproportionnée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Coût total de possession élevé pour les solutions complètes | -4.2% | Mondial ; aigu pour les flottes de PME | Court terme (≤ 2 ans) |

| Charges de conformité en matière de confidentialité des données et de cybersécurité | -3.8% | Europe (RGPD), Amérique du Nord, expansion mondiale | Moyen terme (2 à 4 ans) |

| Limitations d'acquisition de données des véhicules anciens | -2.9% | Marchés automobiles matures dans le monde entier | Long terme (≥ 4 ans) |

| Biais algorithmique dans les modèles de notation des conducteurs | -1.7% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les solutions complètes

Les déploiements analytiques complets peuvent dépasser 500 USD par véhicule et par an une fois le matériel, les frais cloud et la main-d'œuvre spécialisée inclus, ce qui met à rude épreuve les budgets des petits et moyens opérateurs de flottes.[4]Blog FleetUp, "Analyse du coût total pour les déploiements de télématique," fleetup.com Les rétrofits de camions anciens coûtent souvent entre 1 000 et 3 000 USD, poussant les acheteurs vers des installations de capteurs sélectives qui limitent la création de valeur. Le rapport semestriel 2024 de Quartix confirme que les perspectives des flottes moyennes restent solides mais contraintes en capital, retardant les déploiements à grande échelle. Les fournisseurs qui répondent avec des offres groupées par abonnement et des modèles de paiement à l'économie peuvent atténuer la douleur d'entrée, mais le coût total de possession élevé continue de freiner la pénétration dans les régions sensibles aux prix jusqu'en 2026.

Charges de conformité en matière de confidentialité des données et de cybersécurité

Le RGPD, le CPRA californien et le règlement UNECE WP.29 imposent des journaux de consentement granulaires, un chiffrement de bout en bout et des rapports de violation dans un délai de 72 heures, entraînant des coûts de conformité qui absorbent 15 à 20 % des budgets analytiques. Le service commun de renseignement sur les menaces de Microsoft et VicOne illustre l'expertise requise pour rester en avance sur l'évolution des vecteurs d'attaque. Les flottes transfrontalières jonglant avec des cadres juridiques contradictoires font face à des frais généraux supplémentaires, tandis que le risque de réputation lié à la non-conformité dissuade les adoptants averses au risque. Jusqu'à l'arrivée de normes harmonisées, la complexité en matière de confidentialité soustraira plusieurs points à la trajectoire de croissance par ailleurs agressive du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : dominance du cloud avec accélération en périphérie

La taille du marché des analyses de véhicules allouée aux plateformes cloud a atteint 4,65 milliards USD en 2025, représentant une part de revenus de 62,40 %. Le traitement centralisé réduit les dépenses en capital et offre un calcul élastique pour la modélisation à long horizon, maintenant le cloud en tête des tableaux d'adoption actuels. Pourtant, les cas d'usage critiques en termes de latence alimentent désormais un TCAC de 19,12 % dans les configurations hybrides en périphérie, car les flottes intègrent des micro-serveurs pour prétraiter localement les flux de caméras et de LiDAR. Geotab prévoit que les gains d'efficacité énergétique permis par l'IA obligeront la plupart des entreprises à exécuter l'inférence au bord de la route tout en synchronisant les informations récapitulatives avec le cloud. Les clusters sur site subsistent principalement dans les flottes de défense et de finance réglementée où la souveraineté des données prime sur les contraintes de dépenses d'investissement.

La croissance en périphérie souligne un changement architectural progressif. Les opérateurs limitent les coûts de bande passante en filtrant la vidéo brute à bord, ne transmettant que les extraits d'incidents pour un audit central. Parallèlement, l'orchestration des mises à jour en télédiffusion bénéficie de pipelines bidirectionnels qui préparent les binaires en périphérie avant l'installation dans le cockpit, réduisant le temps de séjour. À mesure que les piles de cybersécurité mûrissent, de nombreux acheteurs adoptent des passerelles périphériques gérées associées à des cadres à confiance zéro, accélérant la confiance globale dans l'intelligence distribuée.

Par composant : les plateformes logicielles mènent la montée en puissance des services

Les moteurs logiciels ont généré 57,30 % du chiffre d'affaires sectoriel 2025, confirmant que des algorithmes robustes, des couches de visualisation et des écosystèmes d'API restent le moteur de l'adoption. Les leaders de l'analytique exposent des micro-services modulaires, permettant aux clients de remplacer des composants de notation ou de cartographie sans réécrire des piles entières. Cependant, la ligne de revenus la plus rapide appartient aux services professionnels et gérés, en expansion à un TCAC de 16,82 % alors que les flottes externalisent l'ajustement des modèles et les tâches de conformité. Les revenus de services ont augmenté parallèlement aux succès de plateforme ; chaque nouvelle licence génère une demande de configuration, de conception d'indicateurs clés de performance et d'engagements de formation des utilisateurs qui dépassent souvent les frais logiciels annuels.

La tendance illustre la maturation du secteur des analyses de véhicules, où les acheteurs privilégient désormais les garanties de résultats par rapport à l'expérimentation en autonomie. Les partenaires d'externalisation associent l'expertise du domaine, l'ingénierie de maintenance, les statistiques actuarielles et le coaching comportemental pour transformer les flux de capteurs en métriques de niveau conseil d'administration. Les offres intégrées répondent également aux pénuries de personnel ; de nombreuses entreprises de transport peinent à recruter des data scientists, faisant des abonnements d'analytique gérée le seul chemin viable vers des économies réelles.

Par application : la maintenance prédictive mène l'accélération de l'UBI

La maintenance prédictive a contrôlé 31,50 % des revenus en 2025, équivalant à 2,35 milliards USD de la taille du marché des analyses de véhicules. Un ROI clair — réduction des temps d'arrêt et évitement des garanties — la maintient en tête des postes budgétaires. Les algorithmes détectent désormais les schémas de vibration précédant une défaillance de roulement, ou la dérive thermique indiquant une dégradation de la batterie, permettant des échanges de pièces juste-à-temps. L'assurance basée sur l'usage représente le moteur de croissance, progressant de 23,24 % annuellement à mesure que les actuaires intègrent la notation des conducteurs en temps réel. Progressive, State Farm et d'autres partagent des remises télématiques qui attirent les clients changeants d'assureur, forçant les retardataires à suivre.

Des segments supplémentaires progressent à des rythmes de niche. Les tableaux de bord de sécurité et de sûreté remportent des contrats municipaux pour les objectifs Vision Zéro. L'analytique des réseaux de concessionnaires affine la gestion des stocks et la dotation en personnel des baies de service. La personnalisation de l'infodivertissement croît à mesure que les consommateurs attendent une expérience de niveau smartphone dans la voiture. Chaque tranche renforce les investissements dans les pipelines de données, car les couches communes d'ingestion et d'identité alimentent de multiples applications en aval, augmentant la fidélisation à la plateforme.

Par utilisateur final : les équipementiers dominent tandis que les assureurs s'accélèrent

Les constructeurs automobiles ont représenté 40,60 % des facturations 2025, soulignant comment l'accès direct à l'ECU et l'intégration en phase de conception donnent aux équipementiers une longueur d'avance. La planification de production axée sur les données de Rivian s'est avérée compétitive en termes de coûts, soutenant ses premiers bénéfices trimestriels consécutifs en 2025. Parallèlement, les assureurs affichent le TCAC le plus élevé à 21,05 % à mesure que la souscription passe des indicateurs démographiques statiques aux indices comportementaux en direct. Les grandes flottes restent essentielles, regroupant d'immenses ensembles de données de kilométrage qui enrichissent les algorithmes des fournisseurs.

Les garages d'après-marché adoptent l'analytique pour précommander des pièces et planifier des techniciens, optimisant l'utilisation des ponts élévateurs. Les opérateurs de mobilité en tant que service intègrent les prévisions de demande de transport avec l'analytique de l'état de la batterie pour minimiser les trajets à vide. La convergence intersectorielle encourage les fournisseurs de plateformes à adopter des architectures mutualisées configurables pour chaque secteur vertical, élargissant la demande totale adressable.

Par type de véhicule : les voitures particulières mènent la transformation vers les VE

Les voitures particulières ont maintenu une part de revenus de 47,40 % en 2025, reflétant le volume de propriété mondial et les attentes matures en matière d'infodivertissement. Pourtant, les véhicules électriques à batterie et les hybrides rechargeables enregistrent la plus forte progression à un TCAC de 21,83 % à mesure que les régulateurs incitent les flottes à zéro émission. Les VE s'appuient sur une analytique granulaire de l'état de la batterie, des prévisions de file d'attente de recharge et des modules de commerce d'énergie bidirectionnel, tous absents dans la télématique classique à moteur à combustion interne. NIO a livré 221 970 véhicules en 2024, une hausse de 38,7 % qui a étendu son cluster d'analytique cloud à des millions d'enregistrements quotidiens de cycles de charge.

Les fourgonnettes commerciales et les camions lourds nécessitent des modèles tenant compte du couple et de la charge utile. Les opérateurs de longue distance superposent les données des tachygraphes avec les API météorologiques pour signaler les ajustements aux arrêts de repos, tandis que les coursiers du dernier kilomètre optimisent les schémas de freinage pour la récupération d'énergie par régénération. La diversité des cycles d'utilisation souligne pourquoi les piles d'inférence modulaires gagnent en faveur : chaque famille de véhicules ne souscrit qu'aux micro-modèles pertinents, minimisant la surcharge de calcul.

Analyse géographique

L'Amérique du Nord a conservé 35,70 % des revenus du marché des analyses de véhicules en 2025, soutenue par une pénétration dense de la télématique, les programmes télématiques des assureurs et les financements fédéraux d'infrastructure qui imposent des interfaces de véhicules connectés. Les flottes américaines tirent parti de décennies de mandats sur les enregistreurs de données électroniques et les émissions, convertissant les pipelines de données existants en informations par IA avec un minimum de mises à niveau matérielles. Le Canada exporte l'expertise en gestion de flotte via Geotab, tandis que les clusters manufacturiers du Mexique demandent une analytique au niveau de l'usine et une visibilité logistique, élargissant les dépenses régionales. Deux fronts politiques — la règle californienne sur les flottes propres avancées et les propositions d'ADAS de la Administration nationale de la sécurité de la circulation sur les autoroutes — devraient élargir les budgets adressables futurs.

L'Asie-Pacifique affiche le TCAC le plus rapide à 18,76 %. L'essor des VE en Chine canalise des milliards vers les tableaux de bord de santé des batteries et l'orchestration de la recharge intelligente ; les subventions gouvernementales sont conditionnées à des rapports de données transparents, imposant de facto des dorsales analytiques. Les leaders du covoiturage en Asie du Sud-Est déploient la notation du comportement des conducteurs pour réduire les sinistres d'accidents, tandis que les grands groupes logistiques équipent les camions transfrontaliers de passerelles agnostiques de carte SIM pour contourner une couverture défaillante. Le Japon et la Corée du Sud incubent des puces V2X et des piles de sécurité OTA, s'harmonisant avec les déploiements 5G domestiques pour exporter des solutions à travers l'ASEAN.

L'Europe allie maturité et rigueur réglementaire. Le RGPD façonne les flux de consentement, et les plafonds Euro 7 sur les émissions à l'échappement et hors échappement ancrent l'analytique dans chaque programme de groupe motopropulseur. Les équipementiers allemands testent la télémétrie des camions à hydrogène dans le cadre des référentiels Industrie 4.0, la France canalise les aides vers les corridors de recharge intelligente, et le Royaume-Uni pilote des taxes kilométriques pilotées par les assureurs. Bien que la faiblesse économique freine le renouvellement des flottes, l'enregistrement obligatoire des données ADAS à partir de 2026 en vertu du règlement général sur la sécurité II sécurise les flux de revenus de base. Les fournisseurs qui se certifient tôt pour les règles de cybersécurité UN R155/R156 remporteront les appels d'offres à mesure que les acheteurs privilégient les références de conformité.

Paysage concurrentiel

Le marché des analyses de véhicules reste fragmenté ; les cinq plus grands fournisseurs — IBM, Microsoft, Continental, Geotab et Trimble — détenaient collectivement moins de 30 % des revenus en 2024. Les hyperscalers cloud exploitent la largeur de leurs outils d'IA, mais des spécialistes du domaine tels qu'Otonomo se différencient grâce à des places d'échange de données de mobilité spécialement conçues qui accélèrent la conformité en matière de confidentialité. Les acteurs historiques du matériel intègrent le micrologiciel des capteurs pour capter le territoire de calcul en périphérie, en l'associant à des tableaux de bord par abonnement pour lisser la volatilité des bénéfices.

Les mouvements stratégiques soulignent la convergence. IBM a lié sa suite d'applications Maximo avec Red Hat OpenShift pour permettre une analytique conteneurisée dans les centres de service des concessionnaires. Microsoft a étendu Azure Automotive Data pour regrouper les API de gestion du consentement, facilitant les audits RGPD pour les équipementiers européens. Continental a lancé une passerelle périphérique modulaire qui réduit la latence en traitant localement les trames ADAS avant une transmission sécurisée, répondant à la demande des déploiements d'autonomie de Niveau 2+.

Les partenariats se multiplient à mesure que la pression sur les délais de mise sur le marché augmente. Applied Intuition et Porsche ont co-développé des pipelines logiciels alimentés par simulation pour réduire la dépendance externe et raccourcir les cycles de publication de 30 %. T-Systems et Aurora Labs ont mis en œuvre des binaires de mise à jour différentielle qui réduisent le volume de données de 97 %, resserrant l'économie des mises à jour en télédiffusion. Ces accords illustrent l'appétit des acheteurs pour des piles clés en main qui associent silicium, connectivité, IA et cadres réglementaires sous une seule facture.

Leaders du secteur des analyses de véhicules

SAP SE

CloudMade

Genetec Inc.

HARMAN International Industries Inc. (Samsung Electronics Co. Ltd)

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : COMPREDICT a obtenu un financement de Série B de 15 millions USD dirigé par Woven Capital pour faire évoluer les capteurs virtuels par IA destinés aux véhicules définis par logiciel.

- Mai 2025 : Aptiv a déclaré un chiffre d'affaires de 4,8 milliards USD au premier trimestre 2025 avec un bénéfice net ajusté de 390 millions USD, citant la demande pour les technologies de véhicules connectés.

- Mai 2025 : Mobileye a affiché une croissance de revenus de 83 % en glissement annuel à 438 millions USD, portée par des contrats de conception ADAS

- Mai 2025 : Rivian a enregistré un bénéfice brut de 206 millions USD au premier trimestre 2025, débloquant un investissement de 1 milliard USD de Volkswagen.

Périmètre du rapport mondial sur le marché des analyses de véhicules

L'analytique de véhicules est une technologie qui permet à l'utilisateur ou au constructeur d'obtenir des informations à partir de données en temps réel sur l'état actuel du véhicule, les méthodes de conduite du conducteur, etc. Elle effectue également diverses tâches telles que le comptage de véhicules, le suivi, la détection de marque, la détection de vitesse, l'inspection des conditions routières et la détection de direction incorrecte.

Le périmètre de l'étude se concentre sur l'analyse de marché des solutions d'analytique de véhicules vendues à travers le monde. La taille du marché englobe les revenus générés par les solutions d'analytique de véhicules vendues par divers acteurs du marché. L'étude suit également les principaux paramètres du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs opérant dans le secteur, ce qui soutient les estimations du marché et les taux de croissance sur la période de prévision. L'étude analyse également l'impact global de la COVID-19 sur l'écosystème.

Le marché des analyses de véhicules est segmenté par déploiement (cloud, sur site), par application (maintenance prédictive, gestion de la sécurité et de la sûreté, analyse du comportement du conducteur), par secteur utilisateur final (propriétaires de flottes, assureurs, équipementiers et prestataires de services), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions et une taille de marché en valeur (USD) pour tous les segments ci-dessus.

| Sur site |

| Cloud / hébergé en périphérie |

| Plateformes logicielles |

| Services (intégration, conseil, gestion) |

| Maintenance prédictive |

| Gestion de la sécurité et de la sûreté |

| Analytique du comportement du conducteur et de l'utilisateur |

| Activation de l'assurance basée sur l'usage |

| Performance du réseau de concessionnaires et de distribution |

| Gestion du trafic et de la mobilité |

| Optimisation de l'infodivertissement et de l'expérience |

| Équipementiers |

| Propriétaires et gestionnaires de flottes |

| Assureurs et prestataires financiers |

| Prestataires de services d'après-marché |

| Opérateurs de mobilité en tant que service (MaaS) |

| Voitures particulières |

| Véhicules utilitaires légers (VUL) |

| Véhicules utilitaires lourds (VUL et bus) |

| Véhicules électriques (BEV, PHEV) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par déploiement | Sur site | |

| Cloud / hébergé en périphérie | ||

| Par composant | Plateformes logicielles | |

| Services (intégration, conseil, gestion) | ||

| Par application | Maintenance prédictive | |

| Gestion de la sécurité et de la sûreté | ||

| Analytique du comportement du conducteur et de l'utilisateur | ||

| Activation de l'assurance basée sur l'usage | ||

| Performance du réseau de concessionnaires et de distribution | ||

| Gestion du trafic et de la mobilité | ||

| Optimisation de l'infodivertissement et de l'expérience | ||

| Par utilisateur final | Équipementiers | |

| Propriétaires et gestionnaires de flottes | ||

| Assureurs et prestataires financiers | ||

| Prestataires de services d'après-marché | ||

| Opérateurs de mobilité en tant que service (MaaS) | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers (VUL) | ||

| Véhicules utilitaires lourds (VUL et bus) | ||

| Véhicules électriques (BEV, PHEV) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des analyses de véhicules ?

Le marché des analyses de véhicules est évalué à 10,07 milliards USD en 2026 et devrait atteindre 45,41 milliards USD d'ici 2031.

Quel modèle de déploiement domine les dépenses ?

L'hébergement cloud détient 62,40 % des revenus 2025, bien que les modèles hybrides cloud/périphérie soient les plus rapides à croître avec un TCAC de 19,12 %.

Pourquoi les assureurs adoptent-ils si rapidement la télématique ?

Les programmes d'assurance basés sur l'usage utilisent l'analytique du comportement de conduite pour tarifer le risque avec précision, stimulant un TCAC de 23,24 % dans ce segment.

Comment les réglementations influencent-elles l'adoption des analyses de véhicules ?

Des règles telles que les normes 2027-2032 de l'Agence de protection de l'environnement des États-Unis et le règlement général européen sur la sécurité II imposent des données d'émissions et de sécurité en temps réel, rendant les solutions analytiques obligatoires pour la conformité.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 18,76 %, portée par l'essor des véhicules électriques en Chine et les initiatives de numérisation des flottes en Asie du Sud-Est.

Quel est le principal obstacle pour les petites flottes ?

Le coût total de possession élevé — dépassant souvent 500 USD par véhicule et par an — limite encore l'adoption parmi les petits et moyens opérateurs.

Dernière mise à jour de la page le: