Taille et part du marché de l'huile de coco

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

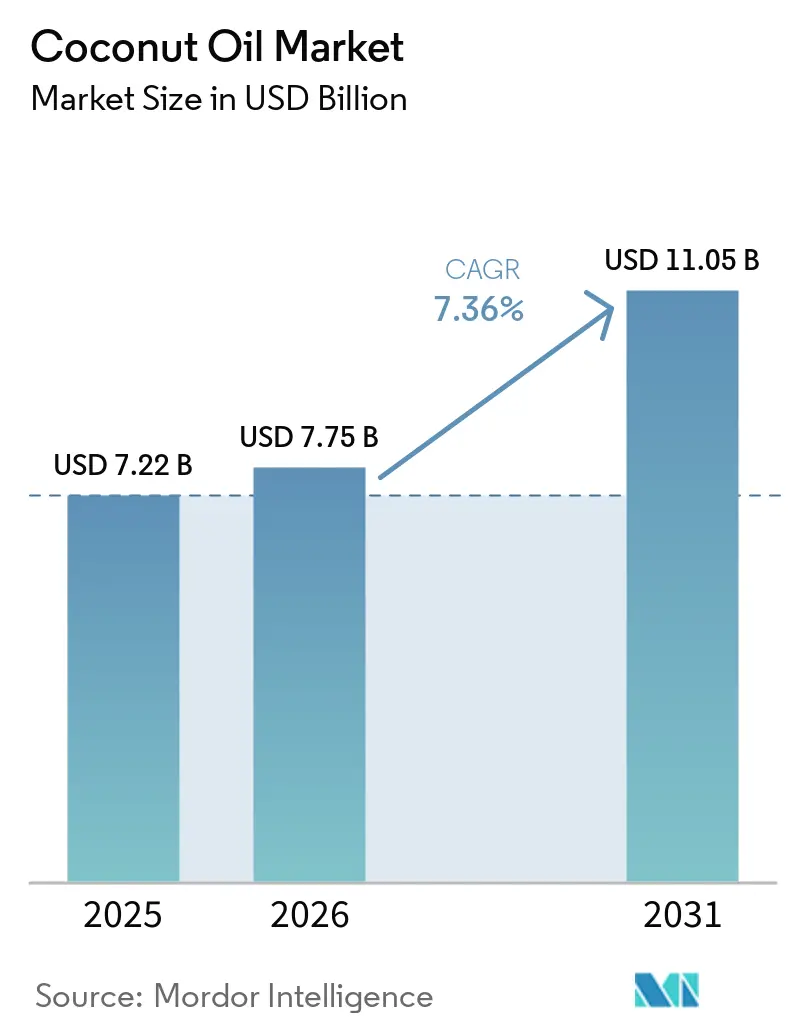

| Taille du Marché (2026) | 7.75 Milliards de dollars |

| Taille du Marché (2031) | 11.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.36% CAGR |

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de coco par Mordor Intelligence

La taille du marché de l'huile de coco était évaluée à 7,22 milliards USD en 2025 et devrait croître de 7,75 milliards USD en 2026 pour atteindre 11,05 milliards USD d'ici 2031, à un CAGR de 7,36 % au cours de la période de prévision (2026-2031). La demande accrue sur le marché de l'huile de coco pour les matières grasses à étiquette propre dans les aliments emballés, l'utilisation croissante comme excipient pharmaceutique et les lancements de produits de soins personnels haut de gamme tirant parti du profil antimicrobien de l'acide laurique ancrent cette expansion. Par ailleurs, les initiatives gouvernementales dans le secteur de l'huile de coco aux Philippines et en Indonésie sont conçues pour stabiliser la disponibilité des matières premières, tandis que les mandats de certification biologique des détaillants nord-américains et européens remodèlent les stratégies d'approvisionnement. L'intensité concurrentielle sur le marché de l'huile de coco reste modérée, les transformateurs multinationaux rivalisant avec les exportateurs asiatiques à intégration verticale et les marques biologiques spécialisées pour l'influence sur les canaux de distribution et le pouvoir de fixation des prix.

Principaux enseignements du rapport

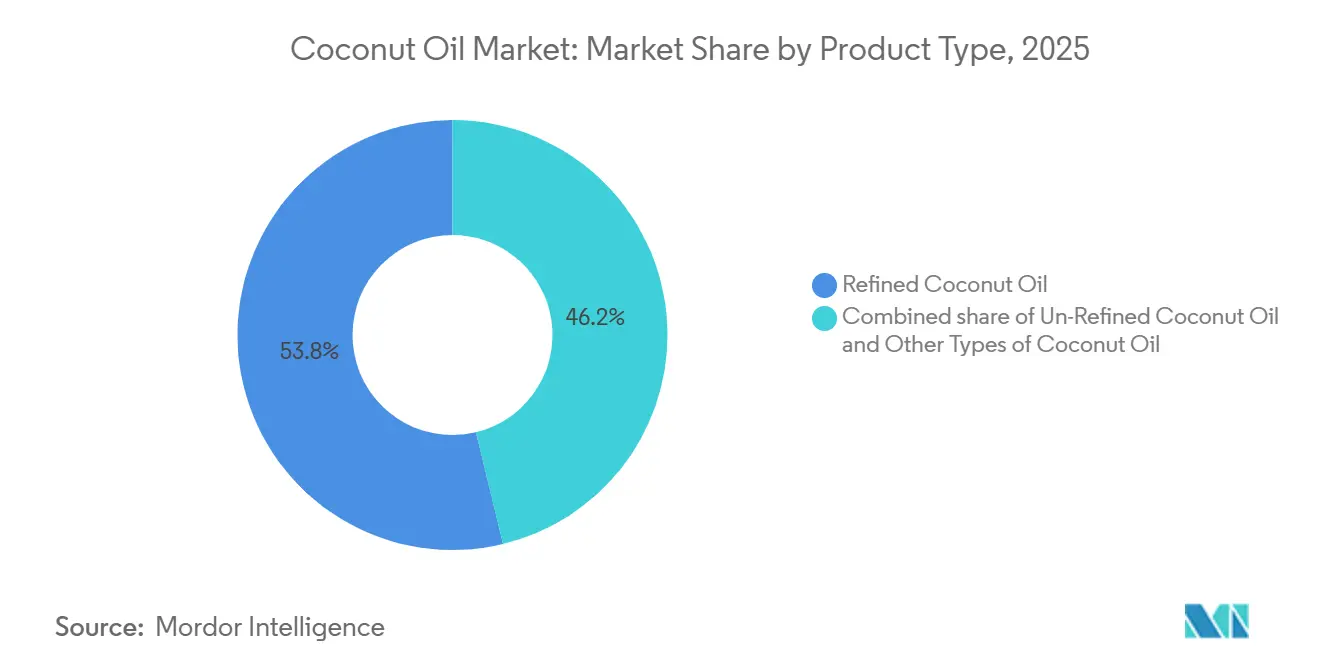

- Par type de produit, les grades raffinés détenaient 53,78 % de la part du marché de l'huile de coco en 2025, tandis que les variantes non raffinées progressent à un CAGR de 8,31 % jusqu'en 2031.

- Par nature, la production conventionnelle représentait 74,16 % de la taille du marché de l'huile de coco en 2025, tandis que les grades biologiques se développent à un CAGR de 8,42 % jusqu'en 2031.

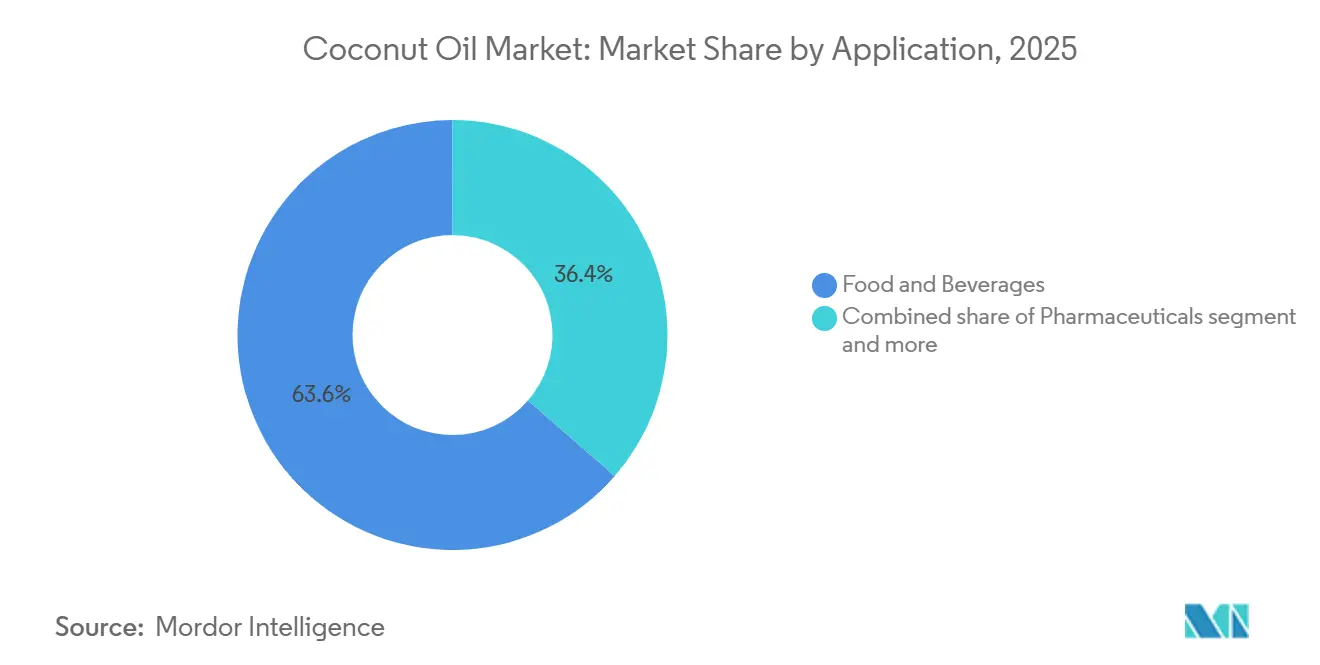

- Par application, l'alimentation et les boissons représentaient 63,62 % de la demande en 2025, et les cosmétiques et soins personnels croissent à un CAGR de 7,75 % jusqu'en 2031.

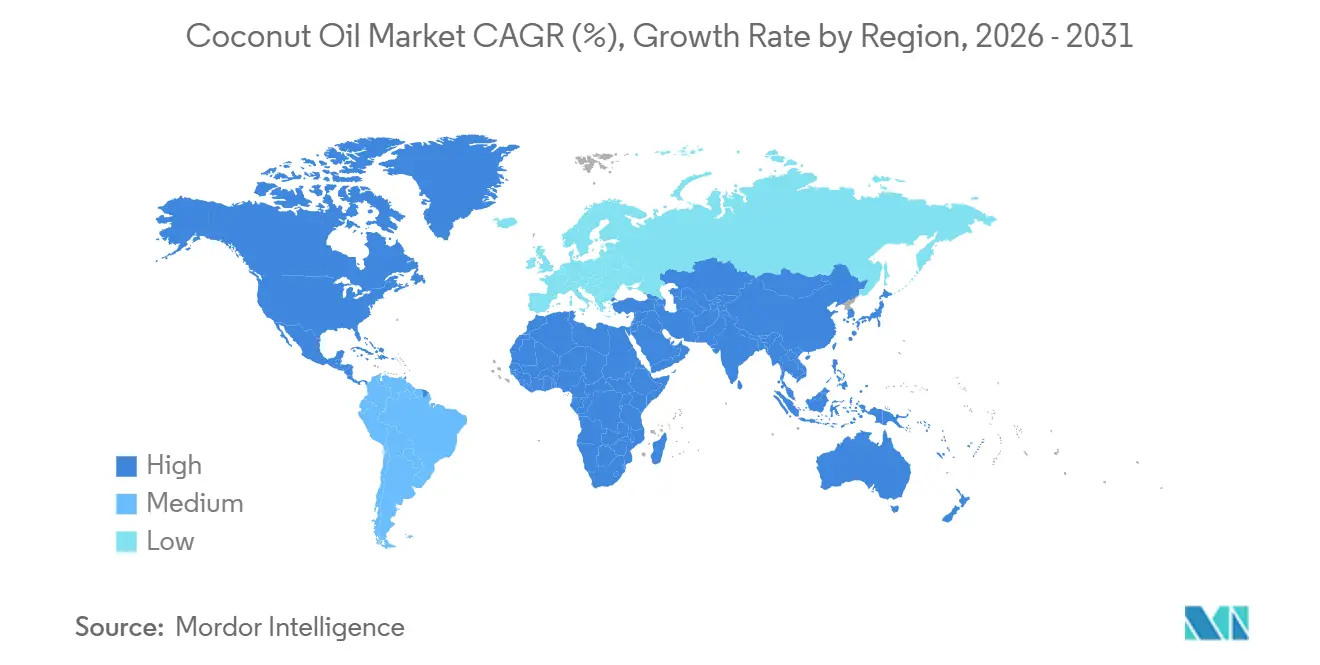

- Par géographie, l'Asie-Pacifique représentait 74,24 % du volume mondial en 2025, et l'Amérique du Nord mène la croissance avec un CAGR de 8,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'huile de coco

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'huiles de cuisson naturelles et à étiquette propre dans les applications domestiques et de restauration collective | +1.8% | Mondial, avec une concentration en Amérique du Nord, en Europe occidentale et dans les marchés urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante aux bienfaits pour la santé associés à l'huile de coco stimulant la croissance du marché | +1.5% | Mondial, notamment en Amérique du Nord, en Europe et dans les segments soucieux de leur santé en Asie-Pacifique | Long terme (≥ 4 ans) |

| Élargissement de l'offre de produits, tels que les huiles de coco vierges, pressées à froid et aromatisées, attirant des groupes de consommateurs diversifiés | +1.2% | Amérique du Nord, Europe et circuits de vente au détail haut de gamme en Asie-Pacifique | Moyen terme (2-4 ans) |

| Initiatives gouvernementales soutenant la culture du cocotier et les exportations dans les principaux pays producteurs | +1.0% | Cœur de l'Asie-Pacifique (Philippines, Indonésie, Inde, Sri Lanka), avec des retombées à l'exportation vers les marchés mondiaux | Long terme (≥ 4 ans) |

| Utilisation accrue dans les cosmétiques et les produits de soins personnels en raison de ses propriétés hydratantes et nourrissantes | +0.9% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe, s'étendant à l'Asie-Pacifique et au Moyen-Orient | Court terme (≤ 2 ans) |

| Expansion des applications industrielles, notamment les biocarburants et les lubrifiants | +0.6% | Asie-Pacifique et certains marchés à mandat de biocarburants en Europe et en Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'huiles de cuisson naturelles et à étiquette propre dans les applications domestiques et de restauration collective

Sur le marché de l'huile de coco, la demande des consommateurs pour des huiles de cuisson naturelles et à étiquette propre dans les applications domestiques et de restauration collective est portée par une préférence pour la transparence, la durabilité et les formulations soucieuses de la santé. Une enquête de 2025 menée par la Fondation nationale d'assainissement (NSF) a révélé que 82 % des consommateurs recherchent des informations détaillées sur les procédés de transformation, 80 % accordent la priorité à une divulgation plus claire des allergènes et 83 % lisent activement les étiquettes alimentaires avant d'acheter, soulignant le rôle essentiel de l'intégrité des étiquettes dans les décisions d'achat [1]Source : Fondation nationale d'assainissement (NSF), "La recherche NSF montre que les Américains exigent plus de clarté et de standardisation dans l'étiquetage alimentaire," nsf.org. Cette tendance sur le marché de l'huile de coco incite les fabricants et les opérateurs de restauration collective à passer des huiles raffinées ou synthétiques à des alternatives naturelles et peu transformées telles que l'huile de coco pressée à froid. Des entreprises comme Cargill et AarhusKarlshamn (AAK) répondent à cette demande en proposant des huiles de coco raffinées et fractionnées conformes aux normes d'étiquette propre, répondant à la fois aux exigences de performance et aux attentes des consommateurs. Ces acteurs industriels reformulent les huiles pour réduire le traitement chimique tout en maintenant la stabilité et la fonctionnalité essentielles pour des applications telles que la friture, la pâtisserie et la formulation de produits. Ce changement reflète le mouvement plus large de l'étiquette propre, où la simplicité des ingrédients rejoint les objectifs d'approvisionnement éthique et de durabilité, renforçant la crédibilité des marques. Sur le marché mondial, les transformateurs d'huiles naturelles dans le secteur de l'huile de coco se concentrent sur des chaînes d'approvisionnement traçables et la minimisation des processus de raffinage pour répondre à ces normes en évolution. L'impact combiné de la demande des consommateurs pour la transparence des ingrédients et de l'adaptation de l'industrie vers des huiles plus propres et naturelles redéfinit les critères de qualité et stimule l'innovation dans le secteur des huiles de cuisson, le positionnant pour répondre aux attentes futures en matière de santé, de durabilité et de pratiques éthiques.

Sensibilisation croissante aux bienfaits pour la santé associés à l'huile de coco stimulant la croissance du marché

La reconnaissance croissante des bienfaits pour la santé sur le marché de l'huile de coco, notamment ses triglycérides à chaîne moyenne (TCM) qui représentent environ 60 % de son profil en acides gras, stimule son adoption dans diverses industries. Les TCM facilitent l'oxydation hépatique sans nécessiter le transport par la carnitine, une voie métabolique distincte des graisses saturées à longue chaîne, ce qui renforce leur valeur en tant qu'ingrédient alimentaire fonctionnel. Sur le marché de l'huile de coco, ce profil unique a permis son application dans des domaines diversifiés, notamment les produits pharmaceutiques, comme en témoigne une étude évaluée par des pairs en 2024. L'étude a mis en évidence que les systèmes d'administration de médicaments auto-nanoemulsifiants à base d'huile de coco ont non seulement amélioré la dissolution, mais ont également atténué les effets secondaires ulcérogènes des anti-inflammatoires non stéroïdiens, étendant ainsi leur utilité au-delà de la nutrition.[2]Source : Bibliothèque nationale de médecine, "Les systèmes d'administration auto-nano-émulsifiants à base d'huile de coco atténuent les effets secondaires ulcérogènes des AINS et améliorent la dissolution des médicaments : optimisation de la formule, évaluations in vitro et in vivo," pubmed.ncbi.nlm.nih.gov Des fournisseurs industriels tels que Wilmar International tirent parti de cette composition riche en TCM en produisant de l'huile de coco fractionnée en vrac pour des formulations d'aliments fonctionnels et des mélanges nutraceutiques, garantissant la stabilité des produits tout en répondant à la demande croissante axée sur la santé. La synergie entre le métabolisme rapide et le potentiel thérapeutique a renforcé le rôle de l'huile de coco dans les régimes à base de plantes et les produits de bien-être, stimulant l'innovation dans les systèmes d'administration qui alignent les avantages métaboliques avec les avancées pharmaceutiques. Dans les secteurs de la restauration collective et industriels, les marques privilégient la puissance des TCM pour des applications telles que l'énergie soutenue et les bienfaits anti-inflammatoires. La voie d'oxydation distincte des TCM complète les résultats sur la biodisponibilité, positionnant l'huile de coco comme un ingrédient polyvalent qui fait le lien entre les usages nutritionnels et médicinaux. Avec des acteurs industriels assurant un approvisionnement évolutif et des allégations de santé validées, l'huile de coco continue d'évoluer d'une graisse de base à un composant fonctionnel haut de gamme, alimentant la croissance dans de multiples industries.

Initiatives gouvernementales soutenant la culture du cocotier et les exportations dans les principaux pays producteurs

Dans le secteur de l'huile de coco, les initiatives gouvernementales dans les principaux pays producteurs de noix de coco stimulent des avancées significatives en matière de capacité d'approvisionnement, de valorisation et de compétitivité à l'exportation. Aux Philippines, l'Autorité philippine de la noix de coco (PCA) a mis en œuvre un programme quinquennal visant à planter 100 millions de cocotiers d'ici 2028, avec un objectif révisé de 50 millions d'arbres d'ici 2026, contre les 25 millions initiaux. Les progrès sont évidents, avec plus de 8,5 millions d'arbres plantés en 2024 et 15 millions supplémentaires ciblés dans la même année, garantissant la sécurité à long terme des matières premières pour les transformateurs industriels et les exportateurs [3]Source : Département de l'agriculture des Philippines, "Les Philippines accélèrent la plantation de cocotiers pour regagner leur leadership mondial," da.gov.ph . En Inde, les programmes du Conseil de développement de la noix de coco pour l'expansion des superficies, le soutien aux plants et la promotion des exportations qui favorisent la transformation en aval, les améliorations logistiques et l'élargissement de l'accès aux marchés orientent les noix de coco vers des exportations d'huile et de dérivés à plus haute valeur ajoutée, amplifiant l'impact du soutien à la culture sur le mouvement des produits transformés, et améliorant la productivité des agriculteurs tout en maintenant un approvisionnement régulier en matières premières pour les broyeurs à grande échelle et les fabricants d'huiles spécialisées. Ces politiques sur le marché de l'huile de coco s'alignent également sur les efforts de développement des exportations, tels que la participation à des événements commerciaux internationaux et la conformité aux normes de qualité mondiales, bénéficiant aux marques industrielles engagées dans des chaînes d'approvisionnement B2B. Des entreprises comme ADM tirent parti de ces expansions soutenues par les gouvernements et des améliorations des infrastructures pour sécuriser des volumes constants d'huile de coco brute et raffinée pour des applications dans l'alimentation, les soins personnels et les produits oléochimiques, renforçant leur rôle de fournisseurs industriels. En Indonésie, les stratégies favorisant la transformation en aval, les améliorations logistiques et l'élargissement de l'accès aux marchés orientent les noix de coco vers des exportations d'huile et de dérivés à plus haute valeur ajoutée, amplifiant l'impact du soutien à la culture sur le commerce des produits transformés. Ces investissements publics et privés coordonnés dans la replantation, le soutien aux agriculteurs, le raffinage et la facilitation des exportations stabilisent l'offre et les prix pour les acheteurs mondiaux, permettant un approvisionnement à long terme, l'innovation dans les formulations fonctionnelles et la satisfaction de la demande croissante dans les applications alimentaires, cosmétiques et pharmaceutiques.

Utilisation accrue dans les cosmétiques et les produits de soins personnels en raison de ses propriétés hydratantes et nourrissantes

Le segment des cosmétiques et des soins personnels sur le marché de l'huile de coco s'appuie de plus en plus sur l'huile de coco en raison de ses propriétés émollientes, avec des acides gras à chaîne moyenne qui pénètrent le stratum corneum plus efficacement que les triglycérides à longue chaîne. Cela permet une hydratation plus profonde et un soutien de la barrière cutanée dans les produits de soin sans rinçage, les après-shampooings et les baumes à lèvres, en particulier ceux mettant en avant des allégations d'origine naturelle. Sa capacité à fournir une nutrition occlusive mais légère s'aligne sur les tendances de la beauté propre, stimulant la reformulation des produits existants et accélérant les nouveaux lancements, contribuant ainsi à la croissance du marché mondial de l'huile de coco dans ce segment. Les formulateurs remplacent les huiles minérales et les émollients synthétiques par des alternatives d'origine végétale tout en maintenant la texture, l'étalement et les performances sensorielles. L'Amérique du Nord et l'Europe sont en tête de l'adoption, portées par une pénétration plus élevée de la beauté propre par rapport aux circuits de cosmétiques de prestige traditionnels, créant une demande d'huile de coco certifiée et traçable pour des applications haute performance. La hausse des revenus disponibles et l'influence des standards de beauté occidentaux en Asie-Pacifique et au Moyen-Orient ont en outre encouragé les marques locales et régionales à intégrer l'huile de coco dans des formats hybrides tels que les huiles de soin, les sérums capillaires et les baumes multifonctions, élargissant ses applications. Les fournisseurs industriels dans le secteur de l'huile de coco, comme BASF, fournissent des dérivés d'huile de coco fractionnée et hydrogénée de qualité cosmétique, notamment des esters émollients et des tensioactifs, aux fabricants mondiaux, garantissant des ingrédients stables et évolutifs pour les formulations grand public et haut de gamme. Ces fournisseurs collaborent avec les marques de beauté pour aligner les ingrédients à base d'huile de coco sur des allégations d'hydratation, de réparation de la barrière cutanée et de contenu « d'origine naturelle », renforçant leur valeur dans le marketing axé sur les allégations. L'interaction entre la demande des consommateurs pour des produits naturels à étiquette propre et les avantages techniques de l'huile de coco dans la chimie de formulation souligne son importance stratégique dans le secteur des cosmétiques, stimulant son intégration dans les formulations de produits de base à l'échelle mondiale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des huiles de substitution telles que l'huile d'olive, l'huile d'avocat et l'huile d'amande | -1.2% | Mondial, avec des effets prononcés dans les segments de vente au détail haut de gamme en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées à la teneur en graisses saturées de l'huile de coco | -0.8% | Amérique du Nord, Europe et marchés urbains soucieux de leur santé à l'échelle mondiale | Long terme (≥ 4 ans) |

| Fluctuations des prix dues aux rendements des cultures dépendants des conditions météorologiques et à la production saisonnière | -0.7% | Mondial, originaire des zones de production d'Asie-Pacifique avec transmission aux marchés importateurs | Court terme (≤ 2 ans) |

| Normes de qualité incohérentes dans les différentes régions de production | -0.5% | Régions de production d'Asie-Pacifique, affectant la compétitivité à l'exportation en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des huiles de substitution telles que l'huile d'olive, l'huile d'avocat et l'huile d'amande

Sur le marché de l'huile de coco, les huiles de substitution, notamment l'huile d'olive, l'huile d'avocat et l'huile d'amande, captent de plus en plus de parts de marché dans les applications culinaires et cosmétiques, posant des défis à la croissance du marché mondial de l'huile de coco. L'huile d'olive, avec sa composition en acides gras monoinsaturés et sa forte association avec le régime méditerranéen, a établi un positionnement haut de gamme dans les circuits d'épicerie nord-américains et européens, où la consommation par habitant dépasse 1 litre par an. Les consommateurs soucieux de leur santé dans ces régions font preuve d'une forte fidélité à la marque, privilégiant les alternatives favorables au cœur aux graisses saturées tropicales. L'huile d'avocat a rapidement gagné du terrain dans la vente au détail grand public grâce à son point de fumée élevé et son profil de saveur neutre, déplaçant l'huile de coco dans les applications de sauté et de rôtissage, les consommateurs recherchant des huiles végétales présentant des avantages fonctionnels et nutritionnels clairs par rapport au goût distinctif et à la composition riche en TCM de l'huile de coco. L'huile d'amande, malgré son coût plus élevé, séduit les formulateurs d'étiquette propre en cosmétique pour son émollience d'origine végétale et les utilisateurs culinaires désireux de notes de saveur subtiles absentes dans l'huile de coco, intensifiant la concurrence intercatégories. La dynamique des prix sur le marché de l'huile de coco exacerbe davantage ces défis, notamment lors des chocs d'approvisionnement en noix de coco. Les données de la Banque mondiale indiquent que l'huile de coco était cotée à 2 599 USD par tonne métrique en octobre 2025, soit environ 40 % de plus que l'huile de palmiste et 20 % de plus que l'huile de tournesol à haute teneur en acide oléique, comprimant les marges des fabricants alimentaires sensibles aux coûts et incitant à se tourner vers des substituts plus abordables. Cette vulnérabilité des prix est estimée réduire le taux de croissance annuel composé de 1,2 point de pourcentage, l'impact étant le plus prononcé en Amérique du Nord et en Europe, où les segments de vente au détail haut de gamme et les réseaux de distribution supérieurs pour les huiles de substitution exercent une pression concurrentielle. Les fournisseurs industriels, tels que IOI Group, font face à des défis supplémentaires alors que les opérateurs de restauration collective et les formulateurs de soins personnels optent de plus en plus pour des alternatives, forçant les fournisseurs à diversifier leurs portefeuilles pour maintenir la stabilité des volumes.

Préoccupations sanitaires liées à la teneur en graisses saturées de l'huile de coco

Sur le marché de l'huile de coco, les préoccupations concernant la teneur élevée en graisses saturées de l'huile de coco influencent les préférences des consommateurs et les pratiques industrielles, notamment alors que les organisations de santé et les organismes de réglementation soulignent les risques associés. Avec environ 90 % de graisses saturées, l'huile de coco a été associée par des entités telles que l'Association américaine du cœur (AHA) et l'Organisation mondiale de la santé (OMS) à des niveaux élevés de cholestérol LDL (« mauvais ») et à un risque cardiovasculaire accru. Bien qu'elle offre certains avantages en matière de cholestérol HDL (« bon »), ceux-ci sont insuffisants pour compenser les préoccupations. Des méta-analyses d'essais cliniques indiquent que l'huile de coco augmente les niveaux de cholestérol LDL de manière similaire aux autres graisses saturées, contredisant les allégations de bénéfices métaboliques supérieurs de ses triglycérides à chaîne moyenne (TCM). Par conséquent, les experts en santé recommandent de limiter sa consommation à pas plus de 13 grammes par jour dans le cadre d'un régime de 2 000 calories. Les messages de santé publique ont en outre positionné l'huile de coco comme moins favorable au cœur par rapport aux huiles polyinsaturées comme l'huile de colza ou de tournesol, créant de la confusion et de l'hésitation chez les consommateurs, en particulier ceux axés sur la gestion du cholestérol et la prévention des maladies cardiovasculaires. Les directives diététiques d'organisations telles que l'AHA préconisent de remplacer les graisses saturées, y compris l'huile de coco, par des alternatives insaturées pour atténuer le risque de maladie cardiaque. Ces orientations ont influencé les stratégies de stockage en rayon, de formulation alimentaire et de marketing, les fournisseurs industriels comme Peter Cremer observant une dépendance réduite à l'huile de coco au profit d'huiles végétales mélangées ou alternatives. Le débat en cours, malgré les distinctions liées aux TCM, continue d'éroder le positionnement de l'huile de coco en tant qu'ingrédient fonctionnel. Les positions conservatrices des professionnels de la santé amplifient les perceptions négatives, notamment sur les marchés développés, incitant les formulateurs à limiter ou à substituer leur utilisation. Ces facteurs, combinés aux tendances de bien-être favorisant les alternatives à faible teneur en graisses saturées, présentent des défis significatifs à la pénétration plus large du marché de l'huile de coco.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les variantes non raffinées captent un positionnement haut de gamme

Sur le marché de l'huile de coco, l'huile de coco raffinée reste un choix dominant dans les applications de restauration collective et industrielles, représentant 53,78 % du chiffre d'affaires de 2025. Son profil économique et sa saveur neutre, obtenus par des processus de raffinage, de blanchiment et de désodorisation, la rendent adaptée aux applications nécessitant une longue durée de conservation et une manutention en vrac. Ces processus éliminent les acides gras libres et les composés volatils, garantissant la stabilité des performances dans des utilisations exigeantes telles que les shortenings de boulangerie et les matières grasses de confiserie, où les attributs sensoriels sont moins critiques. Les fournisseurs industriels sur le marché de l'huile de coco, comme KLK Oleo, fournissent de l'huile de coco raffinée aux fabricants mondiaux, permettant une production évolutive. De plus, la variante fractionnée de l'huile de coco raffinée, produite par isolation des acides caprylique et caprique, sert des marchés de niche dans les cosmétiques et les produits pharmaceutiques. Son état liquide et sa stabilité oxydative la rendent idéale pour les formulations de soins personnels sans conservateurs et les excipients pharmaceutiques. Ces attributs spécialisés permettent à l'huile fractionnée de commander des prix haut de gamme, complétant le leadership en volume de l'huile de coco raffinée en s'adressant aux segments spécialisés à haute valeur ajoutée.

L'huile de coco non raffinée, y compris les variétés vierges et pressées à froid, gagne une traction significative en raison de son alignement avec les tendances de premiumisation dans la vente au détail d'aliments naturels sur le marché de l'huile de coco. Les consommateurs associent de plus en plus ces variantes à une rétention nutritionnelle et des qualités sensorielles supérieures, telles qu'un arôme et une saveur robustes. Ce segment surpasse les grades raffinés en tirant parti d'attributs tels que la certification biologique, l'approvisionnement équitable et la transformation minimale, qui contribuent à préserver les antioxydants et les composés bioactifs. Ces facteurs stimulent un taux de croissance annuel composé (CAGR) de 8,31 % jusqu'en 2031. Les marques tirent parti de ces caractéristiques pour atteindre des prix 30 % à 50 % plus élevés que les alternatives raffinées sur les marchés axés sur la santé. De plus, une étude évaluée par des pairs en 2024 souligne l'utilité fonctionnelle de l'huile de coco non raffinée, démontrant que les vecteurs lipidiques nanostructurés à base d'huile de coco vierge ont atteint une efficacité d'encapsulation de la rosuvastatine de 75,6 % tout en améliorant l'efficacité hypolipidémiante in vivo. Cela met en évidence son attrait croissant, de la nutrition aux applications pharmaceutiques.

Par nature : la certification biologique stimule l'expansion la plus rapide

L'huile de coco conventionnelle a maintenu sa domination, représentant 74,16 % du volume mondial du marché de l'huile de coco en 2025. Son avantage concurrentiel réside dans des coûts de production plus faibles et des chaînes d'approvisionnement robustes, ce qui en fait le choix privilégié pour les applications sensibles aux prix. Les grands transformateurs, tels que AAK, réalisent des économies d'échelle en s'approvisionnant auprès d'agrégateurs qui mélangent la production de milliers de petits exploitants. Cette structure rentable sécurise la position de l'huile de coco conventionnelle dans les applications industrielles, notamment la friture en restauration collective et les oléochimiques, où les primes de prix biologiques sont moins justifiables. Bien que l'huile de coco biologique bénéficie d'engagements en matière de durabilité, tels que les multinationales visant 100 % d'huiles de coco certifiées durables d'ici 2025, les variantes conventionnelles continuent de dominer en volume en raison de leur disponibilité fiable et de leur rentabilité dans les segments à fort débit.

L'huile de coco biologique, en revanche, connaît une croissance significative, avec un taux de croissance annuel composé (CAGR) de 8,42 % prévu jusqu'en 2031. Cette croissance dépasse le marché global de plus d'un point de pourcentage, portée par une demande croissante des consommateurs pour des ingrédients propres et durables. Le processus de certification biologique de l'USDA, qui comprend une période de transition des terres de trois ans, l'interdiction des pesticides et engrais synthétiques et des audits annuels obligatoires par des tiers, garantit des normes de qualité strictes. Ces exigences créent une distinction claire par rapport aux grades conventionnels, mais présentent également des défis pour les petits exploitants dans les principaux pays producteurs comme les Philippines et l'Indonésie, où les superficies agricoles moyennes varient de 2 à 3 hectares et le soutien à la vulgarisation est limité. La rareté qui en résulte de l'huile de coco biologique soutient des prix haut de gamme et renforce son attrait dans les achats d'entreprise, où la traçabilité est très valorisée. De plus, les normes biologiques de l'Union européenne en vertu du Règlement (UE) 2018/848 imposent des exigences de double certification pour les exportateurs ciblant les marchés nord-américains et européens, élevant davantage la valeur de l'huile de coco biologique dans les circuits haut de gamme réglementés.

Par application : les cosmétiques et soins personnels émergent comme moteur de croissance

Le segment alimentation et boissons sur le marché de l'huile de coco représentait 63,62 % de la demande en huile de coco en 2025, porté par ses diverses applications dans les huiles de cuisson, les shortenings de boulangerie, les enrobages de confiserie et les alternatives laitières, notamment dans les cuisines tropicales et subtropicales. Sa texture solide à température ambiante et son point de fumée élevé le rendent bien adapté à la friture, à la pâtisserie et au tempérage du chocolat, améliorant la qualité des produits grâce à la stabilité et à la libération efficace des arômes sans additifs synthétiques. Les fournisseurs industriels, tels que Musim Mas, répondent aux besoins des fabricants alimentaires en fournissant de l'huile de coco raffinée et fractionnée en vrac, soutenant des applications à grande échelle comme la production de snacks et les tartinades à base de plantes qui bénéficient de son attrait d'étiquette propre. Ce rôle établi dans le secteur alimentation et boissons assure un leadership en volume soutenu, car l'efficacité des coûts et la fiabilité des performances restent des facteurs clés par rapport aux allégations de santé haut de gamme dans la consommation courante.

Le segment cosmétiques et soins personnels sur le marché de l'huile de coco devrait croître à un taux de croissance annuel composé (CAGR) de 7,75 % jusqu'en 2031, porté par une demande croissante de produits de beauté propre et des exigences réglementaires mettant l'accent sur la transparence. L'huile de coco est largement utilisée dans les émulsions hydratantes, les traitements capillaires et les baumes, tandis que les applications pharmaceutiques, bien que plus faibles en volume, atteignent le prix le plus élevé par kilogramme en raison de son rôle dans des formulations avancées telles que les vecteurs lipidiques nanostructurés et les systèmes liposomaux qui améliorent la biodisponibilité des médicaments. Une étude publiée en août 2024 a démontré que les vecteurs à base d'huile de coco vierge pour la rosuvastatine ont atteint une efficacité d'encapsulation de 75,6 %, réduisant significativement les triglycérides, le cholestérol total et les niveaux de LDL dans des modèles de rats obèses. Des fournisseurs comme Croda fournissent des dérivés d'huile de coco de qualité cosmétique, répondant aux besoins de précision des applications pharmaceutiques tout en soutenant l'évolutivité dans les cosmétiques. D'ici 2028, le segment cosmétiques devrait dépasser les applications pharmaceutiques en volume, porté par les préférences des consommateurs pour les ingrédients actifs naturels.

Analyse géographique

L'Asie-Pacifique a dominé la consommation mondiale en 2025, représentant 74,24 % du marché de l'huile de coco. Cela est porté par les pôles de production aux Philippines, en Indonésie, en Inde et au Sri Lanka, qui fournissent collectivement environ 85 % des exportations mondiales. La forte demande intérieure, soutenue par les traditions culinaires telles que les currys, les sautés et les produits de boulangerie, renforce davantage la position de la région. L'initiative de l'Autorité philippine de la noix de coco visant à planter 100 millions d'arbres d'ici 2028 vise à remédier au vieillissement des stocks de palmiers, qui produisent actuellement moins de 1 tonne de coprah par hectare. Ce programme devrait stabiliser les volumes d'exportation à 2-3 milliards USD annuellement jusqu'en 2026 tout en garantissant un approvisionnement industriel constant. En Inde, les programmes de vulgarisation du Conseil de développement de la noix de coco se concentrent sur la gestion intégrée des ravageurs et la fertigation pour lutter contre des problèmes tels que les infestations de scarabées rhinocéros et la pourriture des bourgeons, améliorant les rendements par palmier. Cependant, la consommation intérieure limite le potentiel d'exportation de l'Inde, maintenant des prix internationaux haut de gamme. La production du Sri Lanka en 2023-2024 a diminué en raison de pénuries d'engrais et d'instabilité politique, créant des lacunes d'approvisionnement qui ont redirigé la demande vers les Philippines et l'Indonésie, resserrant les prix au comptant mondiaux.

L'Amérique du Nord devrait mener la croissance régionale sur le marché de l'huile de coco avec un taux de croissance annuel composé (CAGR) de 8,58 % jusqu'en 2031. Cette croissance est soutenue par le positionnement haut de gamme des produits alimentaires naturels, la reformulation des produits emballés à étiquette propre et la recherche et développement pharmaceutiques utilisant l'huile de coco comme excipient dans les systèmes d'administration à base de lipides. L'Europe achemine les importations via les Pays-Bas pour la distribution en Allemagne, en France et au Royaume-Uni, avec une demande mettant l'accent sur les certifications biologiques et équitables qui commandent des primes de durabilité. Les normes du Codex Alimentarius sur les valeurs d'acides gras libres et d'indice de peroxyde guident la qualité, mais une application incohérente a conduit à des audits multinationaux et des plateformes de traçabilité vérifiant les origines.

Les régions émergentes sur le marché de l'huile de coco, notamment l'Amérique du Sud, le Moyen-Orient et l'Afrique, contribuent également à la croissance, portées par l'urbanisation et la hausse des revenus. Le Brésil et l'Argentine importent de l'huile de coco pour les cosmétiques et les aliments spécialisés, tandis que les Émirats arabes unis et l'Arabie saoudite privilégient les grades raffinés pour les produits certifiés halal et la stabilité en rayon sous climat chaud, Dubaï servant de plaque tournante de réexportation vers l'Afrique et l'Asie centrale. En Afrique, des pays comme le Nigéria et l'Afrique du Sud stimulent la croissance dans les applications de beauté urbaine et de boulangerie, bien que la sensibilité aux prix limite les volumes globaux. La Turquie, bénéficiant de son union douanière avec l'Union européenne, soutient les réexportations vers les Balkans. Des acteurs industriels comme Naturin contribuent au marché en fournissant de l'huile de coco fractionnée pour les émulsions du Moyen-Orient, intégrant la logistique émergente dans les chaînes de valeur mondiales.

Paysage concurrentiel

Les principaux acteurs du marché de l'huile de coco, tels que Cargill, Archer Daniels Midland (ADM) et Bunge, maintiennent leur domination sur le marché mondial grâce à de vastes réseaux d'approvisionnement et à des opérations de raffinage à grande échelle, soulignant une fragmentation modérée du marché. Ces entreprises garantissent un approvisionnement fiable pour les acheteurs industriels en regroupant l'huile de coco avec d'autres produits comme l'huile de palmiste, l'huile de soja et les matières grasses spécialisées. Cette approche simplifie les achats pour les fabricants alimentaires tout en offrant un soutien technique pour les reformulations à étiquette propre dans la boulangerie, la confiserie et les alternatives laitières. Leurs économies d'échelle dans la logistique et la transformation permettent des efficacités de coûts, leur permettant de maintenir des prix compétitifs même lors de perturbations d'approvisionnement en provenance d'Asie.

Dans le secteur de l'huile de coco, les producteurs à intégration verticale en Asie, notamment Greenville Agro Corporation, Celebes Coconut Corporation et Thai Coconut Public Company, supervisent l'ensemble de la chaîne de valeur, des plantations aux exportations. Cette intégration garantit un contrôle qualité rigoureux et des réponses rapides aux fluctuations de la demande. En abordant des risques tels que le vieillissement des cocotiers et les défis liés aux conditions météorologiques, ces producteurs soutiennent des initiatives comme les programmes de plantation d'arbres de l'Autorité philippine de la noix de coco pour maintenir les rendements. Leur accent sur les grades d'huile de coco raffinée et vierge pour l'exportation complète les stratégies de mélange des multinationales, répondant aux segments à haute valeur ajoutée dans les industries cosmétiques et pharmaceutiques.

Les entreprises de biotechnologie innovantes sur le marché de l'huile de coco émergent comme perturbateurs en employant la fermentation microbienne pour produire de l'acide laurique et des triglycérides à chaîne moyenne, réduisant la dépendance aux facteurs agricoles tels que les moussons et la disponibilité des terres. Les avancées technologiques, notamment la traçabilité par blockchain et code QR, améliorent la transparence et valident les certifications biologiques, notamment dans les secteurs pharmaceutique et cosmétique. Ces développements répondent aux exigences contractuelles croissantes ISO 9001 et ISO 22000. Pendant ce temps, la concurrence en Amérique du Nord et en Europe s'intensifie en raison des substituts comme les huiles d'olive, d'avocat et d'amande, ainsi que des produits à marque de distributeur. Les spécialistes biologiques tels que Liberty Oils défendent leur position sur le marché grâce aux certifications et aux canaux de distribution directe, liant la conformité à des prix haut de gamme soutenus.

Leaders du secteur de l'huile de coco

Cargill Incorporated

Bunge Limited

Greenville Agro Corporation

Archer Daniels Midland Company

Celebes Coconut Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : BASF a élargi son portefeuille d'ingrédients naturels avec l'introduction de Dehyton PK45 GA/RA, une bétaïne durable dérivée de la noix de coco. Dehyton PK45 GA/RA était un tensioactif amphotère facilement biodégradable et particulièrement adapté aux applications dans les shampooings, les produits de douche et de bain, et les nettoyants pour la peau, offrant d'excellentes propriétés moussantes.

- Juillet 2024 : AAK a introduit AkoVeg 163-14, un produit combinant de l'huile de coco et des flocons de fibres insolubles. AkoVeg permettait aux formulateurs de développer des produits à base de viande végétale avec une teneur totale en matières grasses réduite et sans cholestérol. La solution offrait aux fabricants des avantages tels que la tolérance à la chaleur et la stabilité, une fermeté et une tranchabilité améliorées, une libération de saveur et une sensation en bouche constantes, des processus de production optimisés et de meilleures options d'étiquetage.

- Janvier 2024 : AAK a élargi sa plateforme AkoPlanet pour les aliments à base de plantes aux États-Unis en introduisant une nouvelle huile de coco, AkoPlanet CNO 16-001. Cet ajout visait à soutenir une chaîne d'approvisionnement durable en huile de coco. La gamme AkoPlanet comprend des ingrédients d'huile à base de plantes conçus pour les applications alimentaires à base de plantes.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché de l'huile de coco comme la valeur agrégée des huiles de coco vierge, raffinée et brute, extraites par pression du coprah de Cocos nucifera, commercialisées en vrac ou sous forme conditionnée, et consommées in fine dans les secteurs alimentaire, cosmétique, pharmaceutique et industriel. Les volumes convertis en valeur équivalente au détail par le biais des prix de vente moyens au niveau national ancrent l'année de référence.

Exclusion du périmètre : l'huile de coco fractionnée destinée exclusivement aux intermédiaires oléochimiques est hors du périmètre actuel.

Aperçu de la segmentation

- Par type de produit

- Huile de coco raffinée

- Huile de coco non raffinée

- Autres types d'huile de coco

- Par nature

- Conventionnelle

- Biologique

- Par application

- Alimentation et boissons

- Produits pharmaceutiques

- Cosmétiques et soins personnels

- Autres

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des transformateurs en Asie du Sud-Est, des distributeurs en Europe et en Amérique du Nord, ainsi que des formulateurs de marques dans les secteurs des cosmétiques et de la nutrition, afin de valider les hypothèses de rendement, les écarts de prix par grade de pureté et les tendances d'utilisation régionales. Des enquêtes de suivi auprès des importateurs ont permis de clarifier la saisonnalité et la répercussion des chocs de prix du coprah sur les prix en rayon.

Recherche documentaire

Nous avons commencé par les ensembles de données publics de la Philippine Statistics Authority, d'UN Comtrade et de l'International Coconut Community, qui cartographient les flux de production, d'exportation et d'importation. Les publications des associations professionnelles telles que l'Asian and Pacific Coconut Community, les revues scientifiques à comité de lecture couvrant la science des triglycérides à chaîne moyenne (MCT), ainsi que les dépôts réglementaires des fabricants d'huiles alimentaires cotés en bourse ont enrichi les données relatives à l'offre, à la demande et aux prix. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et la presse économique de référence ont permis de renseigner les évolutions à court terme de la demande. Des portails d'abonnement tels que D&B Hoovers et Dow Jones Factiva ont fourni des ventilations de revenus auditées et des informations en temps réel. Les sources citées illustrent nos données documentaires et ne sont pas exhaustives ; de nombreux autres référentiels ont soutenu les vérifications des données.

Dimensionnement du marché et prévisions

Une approche descendante traduit la production nationale plus le commerce net en offre disponible, qui est ensuite réconciliée avec les bassins de consommation par usage final. Des agrégations ascendantes sélectives des principales raffineries et des données d'analyse de ventes au détail échantillonnées servent à tester la robustesse des totaux. Les variables clés alimentant le modèle comprennent la production de coprah, le taux d'utilisation des raffineries, la pénétration de l'huile vierge dans les aliments conditionnés, les dépenses par habitant en cosmétiques naturels, et les indices de fret qui influencent le coût rendu. Les prévisions appliquent une régression multivariée combinée à l'ARIMA pour projeter ces facteurs, tandis que le consensus d'experts guide les bornes des scénarios. Les lacunes de données dans les économies mineures sont comblées à l'aide de proxies régionaux par habitant avant l'équilibrage final.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport aux ratios commerciaux historiques, aux références de prix externes et aux éditions précédentes. Un analyste senior examine les écarts, et nous actualisons les données tous les douze mois, avec des révisions intermédiaires lorsque des ouragans, des modifications tarifaires ou des arrêts d'usines modifient sensiblement les perspectives. Avant la publication, un analyste effectue un audit actualisé afin que les clients disposent de la vue la plus récente.

Pourquoi la référence de Mordor sur l'huile de coco est fiable

Les estimations publiées par différentes entreprises divergent souvent car chacune choisit des compositions de produits, des points de référence de prix et des calendriers d'actualisation distincts.

Les principaux facteurs d'écart pour ce marché comprennent la question de savoir si les grades vierge et RBD sont combinés, le traitement des prélèvements industriels oléochimiques, l'alignement de l'année de référence monétaire, et le degré d'agressivité avec lequel la pénétration future dans les aliments d'origine végétale est modélisée. Mordor applique un mélange de grades cohérent, convertit chaque chiffre en USD constants 2025 et réexamine annuellement les facteurs du modèle, ce qui conduit à une référence plus stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,21 Md USD (2025) | Mordor Intelligence | - |

| 5,70 Md USD (2022) | Global Consultancy A | Un périmètre plus étroit omet le grade brut et surestime le TCAC sur 3 ans par extrapolation |

| 5,45 Md USD (2025) | Trade Journal B | S'appuie sur un taux de conversion coprah-huile statique et ne déduit pas les réexportations |

| 5,90 Md USD (2023) | Regional Consultancy C | Utilise les prix catalogue sans pondération pour les remises sur achats en vrac |

En résumé, en alignant le périmètre sur les flux commerciaux observables, en équilibrant les contrôles descendants et ascendants, et en actualisant les données chaque année, Mordor fournit un point de départ transparent et fiable pour les décisions stratégiques.

Questions clés auxquelles le rapport répond

Quel est le taux de croissance annuel composé prévu pour le marché mondial de l'huile de coco jusqu'en 2031 ?

Le marché mondial de l'huile de coco devrait se développer à un CAGR de 7,36 % entre 2026 et 2031.

Pourquoi les utilisations cosmétiques et de soins personnels se développent-elles plus rapidement que les applications alimentaires ?

Les marques reformulent pour répondre aux normes de beauté propre, et les émollients à base de noix de coco remplacent l'huile minérale et le silicone, poussant le segment à un CAGR de 7,75 %, plus rapide que toute autre utilisation finale.

Quelle région devrait enregistrer la croissance de la demande la plus rapide au cours des cinq prochaines années ?

L'Amérique du Nord mène la croissance avec un CAGR de 8,58 % pour la période 2026-2031, portée par l'adoption de l'étiquette propre et les lancements de soins personnels haut de gamme.

Quel est le principal risque à la baisse qui pourrait ralentir la demande d'huile de coco sur les marchés occidentaux ?

La préoccupation persistante des consommateurs concernant sa teneur élevée en graisses saturées maintient certains acheteurs en faveur des huiles d'olive, d'avocat ou d'amande, tempérant le potentiel de croissance.

Dernière mise à jour de la page le: