Taille et part du marché de l'huile d'arachide

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.57 Milliards de dollars |

| Taille du Marché (2031) | 13.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.43% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile d'arachide par Mordor Intelligence

La taille du marché mondial de l'huile d'arachide était évaluée à 11,30 milliards USD en 2025 et devrait croître de 11,57 milliards USD en 2026 pour atteindre 13,05 milliards USD d'ici 2031, à un TCAC de 2,43 % durant la période de prévision (2026-2031). Le marché affiche une croissance stable en raison de l'évolution des préférences des consommateurs et de la diversification des produits. L'huile d'arachide raffinée maintient sa domination sur le marché dans les applications de cuisson et de transformation alimentaire grâce à son profil de saveur neutre et à son point de fumée élevé. Le marché affiche une préférence croissante pour les huiles non raffinées, notamment les variétés pressées à froid et biologiques, portée par la demande des consommateurs pour des produits peu transformés. Ces variétés gagnent en importance dans les épiceries fines et les magasins d'alimentation santé. Bien que l'huile d'arachide conventionnelle demeure le principal segment du marché, les variantes biologiques se sont imposées dans les circuits de vente au détail haut de gamme et sur les plateformes en ligne, attirant des consommateurs soucieux de leur santé à la recherche de produits à étiquette propre. Le segment de la restauration maintient une part de marché significative grâce à des besoins d'achats en vrac réguliers. Géographiquement, l'Asie-Pacifique domine le marché, avec une consommation substantielle en Chine et en Inde, où l'huile d'arachide est un incontournable de la cuisine. La structure du marché reflète un équilibre entre les segments traditionnels et la croissance dans les catégories premium, durables et orientées vers la praticité.

Principaux enseignements du rapport

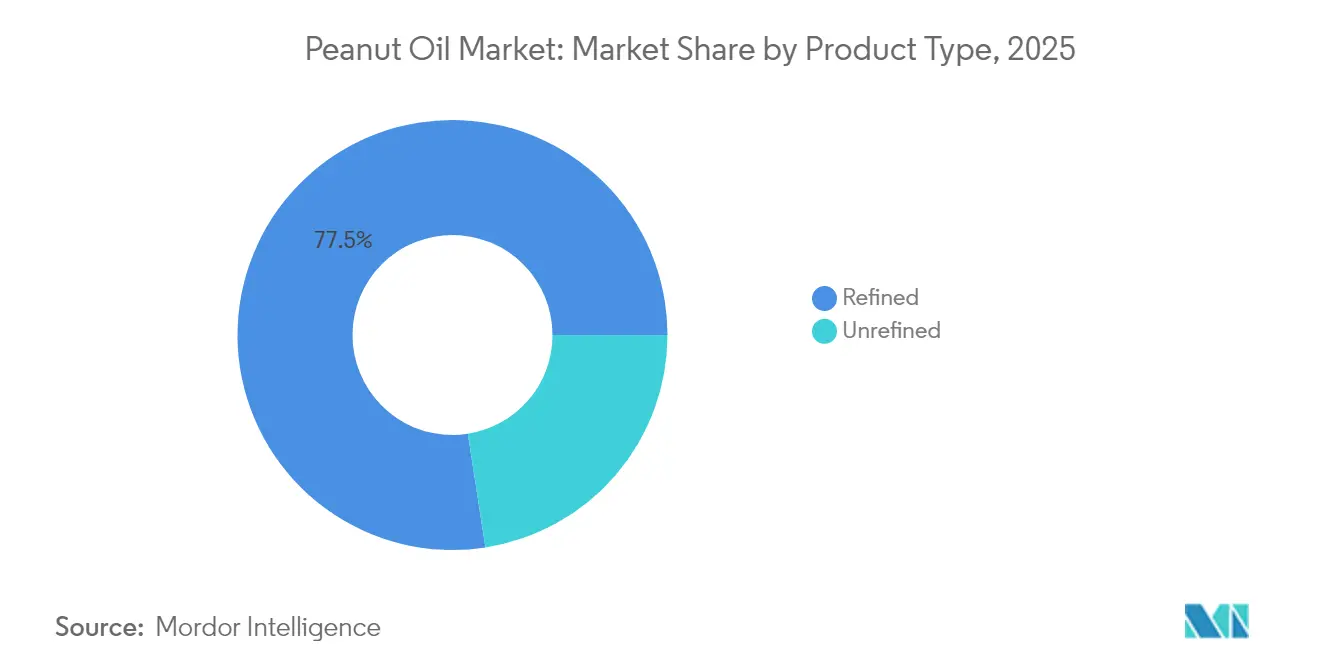

- Par type, les huiles raffinées ont dominé avec 77,45 % de la part du marché de l'huile d'arachide en 2025, tandis que les variantes non raffinées devraient croître à un TCAC de 6,23 % d'ici 2031.

- Par catégorie, les produits conventionnels représentaient 96,55 % de la part du marché de l'huile d'arachide en 2025 ; le segment biologique se développe à un TCAC de 6,92 % jusqu'en 2031.

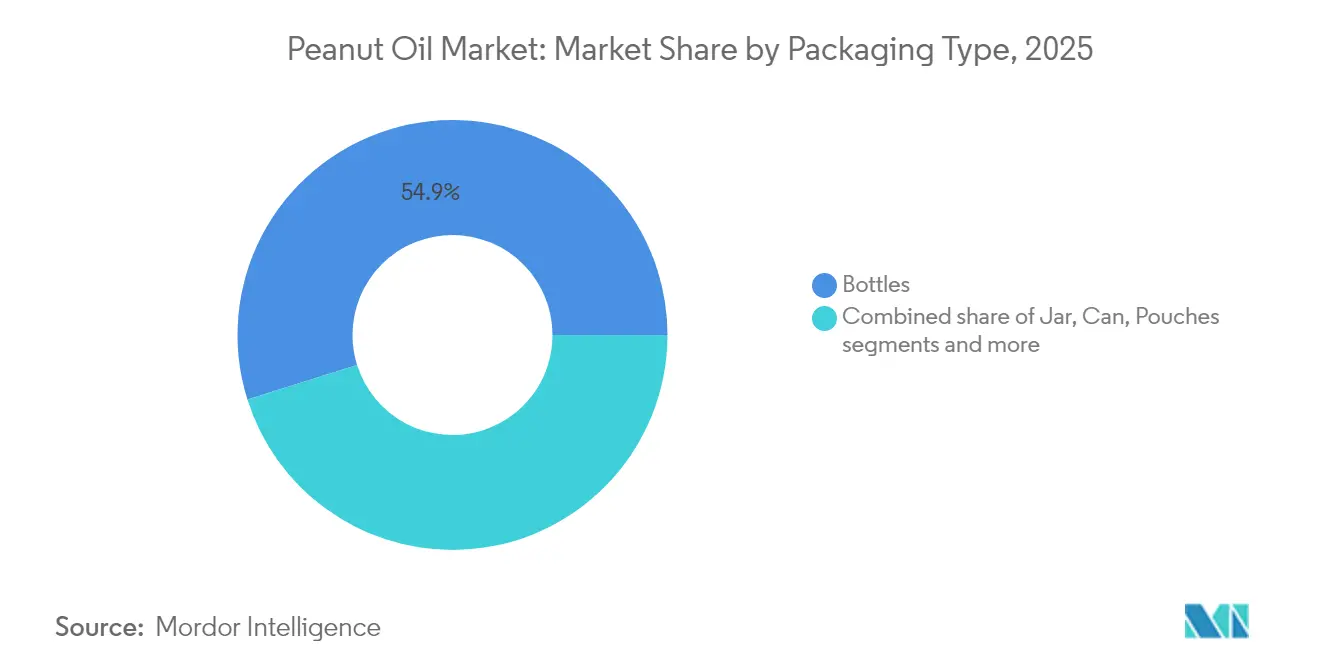

- Par emballage, les bouteilles détenaient 54,85 % de la part des revenus en 2025, tandis que les sachets progressent à un TCAC de 6,78 % grâce à la praticité et à l'efficacité logistique.

- Par canal de distribution, le segment de la restauration contrôlait 51,05 % de la taille du marché de l'huile d'arachide en 2025 et devrait enregistrer un TCAC de 2,74 % d'ici 2031.

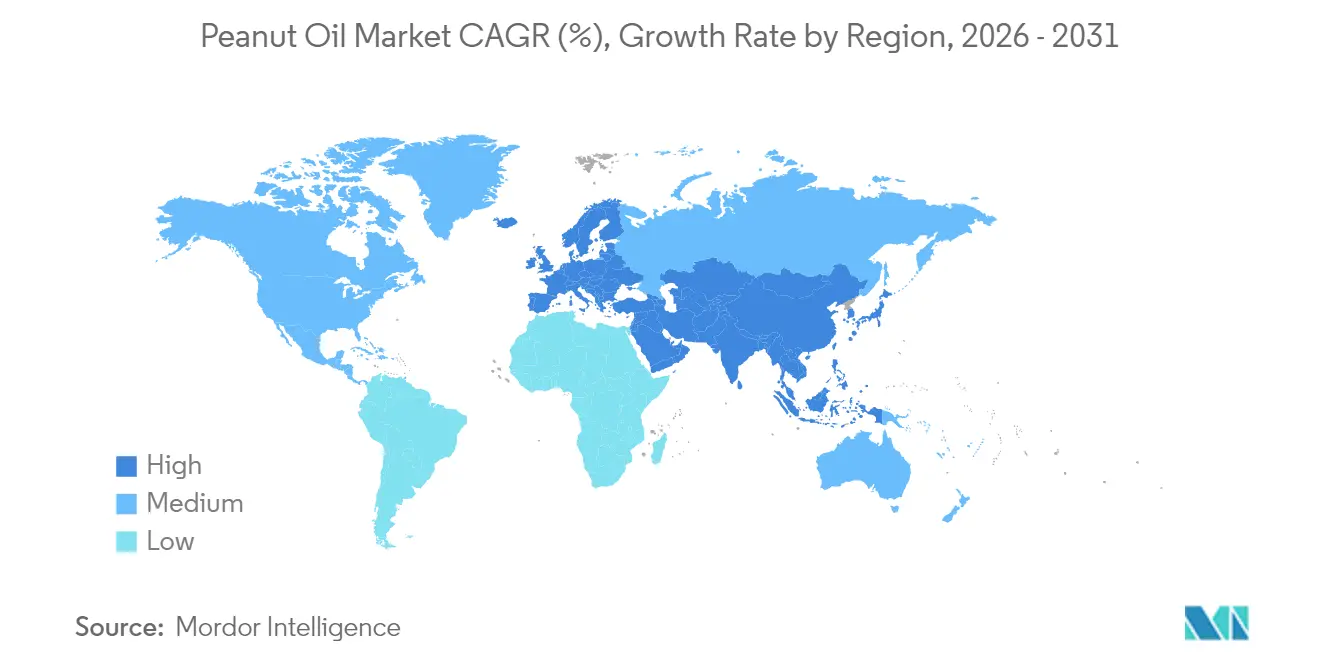

- Par géographie, l'Asie-Pacifique représentait 62,15 % de la part du marché de l'huile d'arachide en 2025, tandis que l'Europe devrait afficher le TCAC le plus rapide, à 7,31 %, d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'huile d'arachide

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La prise de conscience croissante en matière de santé stimule la demande d'huile d'arachide en raison de ses propriétés bénéfiques pour la santé cardiovasculaire | +0.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Le point de fumée élevé et la saveur neutre augmentent sa popularité en cuisine et en friture | +0.6% | Mondial, particulièrement le secteur de la restauration en Asie-Pacifique | Court terme (≤ 2 ans) |

| La demande croissante d'huiles biologiques et non-OGM alimente la consommation d'huile d'arachide | +0.4% | Segments premium d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| La croissance de l'industrie de la restauration en expansion stimule la consommation d'huile d'arachide en vrac | +0.5% | Cœur Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Les avancées technologiques en matière d'extraction d'huile améliorent la qualité et le rendement | +0.2% | Centres de production mondiaux | Long terme (≥ 4 ans) |

| L'expansion de l'industrie de la transformation alimentaire et les applications des aliments emballés stimulent la demande | +0.3% | Mondial, concentré dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La prise de conscience croissante en matière de santé stimule la demande d'huile d'arachide en raison de ses propriétés bénéfiques pour la santé cardiovasculaire

Le marché mondial de l'huile d'arachide connaît une croissance substantielle, portée par une conscience sanitaire croissante chez les consommateurs du monde entier. L'expansion du marché est principalement attribuée à la préférence croissante des consommateurs pour des huiles de cuisson aux bénéfices cardiovasculaires avérés. La composition de l'huile d'arachide, caractérisée par son absence de cholestérol et sa teneur élevée en graisses monoinsaturées, la positionne comme une alternative supérieure aux graisses saturées traditionnelles, telles que le beurre et le saindoux. Ce changement de comportement des consommateurs est renforcé par la prévalence croissante des maladies liées au mode de vie, notamment l'obésité, l'hypertension et les maladies coronariennes, incitant les individus à faire des choix éclairés concernant leur consommation d'huile de cuisson. Cette tendance est validée par les données des Centres pour le contrôle et la prévention des maladies (CDC), qui ont rapporté qu'environ 4,8 % des adultes aux États-Unis souffraient de maladies coronariennes en 2023, soulignant le besoin crucial d'alternatives bénéfiques pour la santé cardiovasculaire. En réponse à cette prise de conscience sanitaire croissante, les acteurs du marché élargissent stratégiquement leurs portefeuilles de produits. Par exemple, l'entrée de Marico Limited dans le segment des huiles pressées à froid en juin 2025 avec la gamme Saffola Cold Pressed Oils, incluant l'huile d'arachide, illustre l'adaptation du secteur pour répondre à la demande croissante d'options d'huiles de cuisson plus saines.

Le point de fumée élevé et la saveur neutre augmentent sa popularité en cuisine et en friture

Le point de fumée élevé de l'huile d'arachide, à 232 °C (450 °F), et son profil de saveur neutre en font un choix privilégié aussi bien dans les cuisines résidentielles que commerciales. L'huile maintient sa stabilité lors des méthodes de cuisson à haute température telles que la friture profonde, la friture à la poêle et le sauté, sans se dégrader ni générer de composés nocifs, ce qui contribue à préserver la sécurité alimentaire et la valeur nutritionnelle. Cette caractéristique est particulièrement importante dans les restaurants et les établissements de restauration rapide où de grandes quantités d'huile sont utilisées pour la friture et où la qualité constante des aliments est essentielle. Le goût neutre de l'huile, qui va de subtil et légèrement noisette à inodore selon les niveaux de raffinage, permet aux saveurs naturelles des ingrédients de rester prédominantes. De plus, l'huile d'arachide ne retient pas les saveurs des aliments précédemment cuits, permettant de faire frire plusieurs aliments successivement sans transfert de saveur. Des produits tels que Tata Simply Better et SGR 777 Foods en huiles d'arachide pressées à froid sont commercialisés pour des applications spécifiques telles que la friture de samoussas, de pakoras et l'assaisonnement des currys, mettant en avant la capacité de l'huile à maintenir la teneur en nutriments et l'intégrité des saveurs à haute température tout en offrant un arôme délicat.

La demande croissante d'huiles biologiques et non-OGM alimente la consommation d'huile d'arachide

Le marché mondial de l'huile d'arachide connaît une croissance due à la demande croissante d'huiles biologiques et non-OGM. Les consommateurs soucieux de leur santé et de l'environnement manifestent une forte préférence pour les produits à étiquette propre sans organismes génétiquement modifiés (OGM), additifs synthétiques et produits chimiques nocifs. L'huile d'arachide, en particulier issue d'arachides cultivées de manière biologique et non-OGM, répond à ces exigences car elle ne contient pas de cholestérol et est riche en graisses insaturées. Le processus de production de l'huile d'arachide biologique intègre également des pratiques agricoles durables, attirant les consommateurs soucieux de l'environnement. Selon les données 2023 de l'Institut de recherche sur l'agriculture biologique, l'Allemagne est en tête de l'Union européenne (UE-27) avec 1 971 importateurs biologiques, suivie de la France avec 722 et des Pays-Bas avec 529 importateurs [1]Source : Fédération internationale des mouvements d'agriculture biologique (IFOAM), "Le monde de l'agriculture biologique - Statistiques et tendances émergentes 2025," ifoam.bio. Cette répartition des importateurs biologiques indique une demande substantielle des consommateurs pour les produits biologiques dans les principaux marchés européens, facilitant le commerce et la disponibilité des huiles biologiques, y compris l'huile d'arachide. La présence significative d'importateurs en Allemagne et en France démontre une infrastructure établie et une demande de marché pour les ingrédients à étiquette propre, permettant la distribution de l'huile d'arachide biologique à travers les circuits de transformation alimentaire, de vente au détail et de consommation. L'engagement de ces pays envers les objectifs de durabilité et la consommation biologique au sein de l'Union européenne renforce l'attrait de l'huile d'arachide biologique auprès des consommateurs soucieux de leur santé et de l'environnement.

La croissance de l'industrie de la restauration en expansion stimule la consommation d'huile d'arachide en vrac

Le marché mondial de l'huile d'arachide affiche une croissance robuste, principalement attribuée à l'expansion substantielle de l'industrie de la restauration englobant les restaurants, les services de traiteur, les chaînes de restauration rapide et les cuisines institutionnelles. Cette expansion est directement corrélée à l'augmentation des taux d'urbanisation, à la hausse des revenus disponibles et à l'évolution des préférences des consommateurs pour des expériences gastronomiques diversifiées. La croissance systématique des opérations de restauration commerciale, particulièrement dans les marchés émergents, a généré une demande substantielle de consommation d'huile d'arachide en vrac. Selon le Département américain de l'agriculture (USDA), la consommation d'arachides au Mexique a atteint 314 000 tonnes métriques en 2024/2025, représentant une augmentation annuelle de 7 %, principalement portée par la demande de l'industrie de la restauration [2]Source : Département américain de l'agriculture (USDA), Rapport annuel sur les oléagineux et produits dérivés,

usda.gov. La popularité croissante des cuisines asiatiques et africaines dans les marchés occidentaux a entraîné une demande accrue d'huile d'arachide. De plus, la prolifération des établissements de street food à base de friture et des restaurants à service rapide en Inde, en Chine et en Asie du Sud-Est a nécessité une augmentation des achats d'huile d'arachide en vrac. Par conséquent, la croissance continue de l'industrie de la restauration à l'échelle mondiale indique une trajectoire ascendante soutenue pour la consommation d'huile d'arachide, la positionnant comme un élément essentiel dans les opérations de préparation alimentaire commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| La concurrence des huiles alternatives telles que les huiles de tournesol et de son de riz freine la croissance | -0.4% | Mondial, particulièrement les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Les préoccupations liées aux allergies aux arachides chez les consommateurs réduisent la base de clientèle potentielle | -0.3% | Amérique du Nord et Europe principalement | Moyen terme (2 à 4 ans) |

| Les risques saisonniers et climatiques affectent la régularité de la production d'arachides | -0.2% | Régions de production mondiales, concentrées dans le sud-est des États-Unis et en Inde | Court terme (≤ 2 ans) |

| Des coûts de production élevés affectent la position de l'huile d'arachide sur le marché face aux autres huiles végétales | -0.2% | Mondial, particulièrement les marchés émergents | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La concurrence des huiles alternatives telles que les huiles de tournesol et de son de riz freine la croissance

Le marché mondial de l'huile d'arachide fait face à une concurrence substantielle de la part des huiles alimentaires alternatives, principalement les huiles de tournesol, de son de riz, de soja et de colza. Ces alternatives offrent des bénéfices nutritionnels équivalents ou supérieurs à des prix compétitifs, attirant aussi bien les consommateurs particuliers que les établissements de restauration commerciale. L'huile de tournesol contient des concentrations substantielles de graisses polyinsaturées et de vitamine E, tandis que l'huile de son de riz présente des propriétés reconnues de réduction du cholestérol et une composition optimale en acides gras. La préférence croissante pour ces huiles alternatives, portée par leurs bénéfices sanitaires documentés, des initiatives marketing exhaustives et des programmes de soutien gouvernementaux dans de nombreux pays, continue de freiner l'expansion du marché de l'huile d'arachide. Par conséquent, les fabricants d'huile d'arachide doivent mettre en œuvre une différenciation stratégique des produits à travers des spécifications de qualité supérieure, des avantages sanitaires scientifiquement validés et des applications culinaires spécialisées plutôt que de s'engager dans une concurrence par les prix. Cette approche stratégique reste essentielle pour maintenir la position sur le marché et réaliser une croissance durable dans un paysage mondial des huiles alimentaires de plus en plus concurrentiel.

Les préoccupations liées aux allergies aux arachides chez les consommateurs réduisent la base de clientèle potentielle

Un frein majeur sur le marché mondial de l'huile d'arachide est la prévalence des allergies aux arachides, qui limite la base de consommateurs potentiels, en particulier dans les marchés développés tels que les États-Unis, le Canada et le Royaume-Uni. Les allergies aux arachides figurent parmi les allergies alimentaires les plus courantes et les plus graves, pouvant provoquer des réactions anaphylactiques potentiellement mortelles en cas d'exposition minimale. Ces risques sanitaires conduisent les consommateurs, les opérateurs de restauration et les fabricants de produits alimentaires à éviter les produits contenant ou transformés à proximité des arachides, y compris l'huile d'arachide. Bien que l'huile d'arachide raffinée contienne une teneur minimale en protéines et soit généralement considérée comme sûre pour les personnes souffrant d'allergies aux arachides, les autorités réglementaires maintiennent des exigences strictes en matière d'étiquetage. L'Administration américaine des denrées alimentaires et des médicaments (FDA) exige un étiquetage clair des produits contenant des arachides en vertu de la loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs (FALCPA), y compris l'huile d'arachide non raffinée [3]Source : Administration américaine des denrées alimentaires et des médicaments, Loi sur l'étiquetage des allergènes alimentaires et la protection des consommateurs de 2004 (FALCPA),

fda.gov. L'Autorité européenne de sécurité des aliments (EFSA) inclut les arachides dans sa liste des 14 allergènes principaux, imposant un étiquetage obligatoire dans l'ensemble de l'Union européenne pour les huiles dérivées des arachides. Ces exigences réglementaires et préoccupations sanitaires créent des obstacles à l'adoption de l'huile d'arachide sur les marchés de consommation et commerciaux dans le monde entier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance du raffiné portée par les normes de sécurité

L'huile d'arachide raffinée détient 77,45 % de la part de marché en 2025, portée par la clarté réglementaire et les avantages en matière de sécurité dans les applications commerciales. L'exemption accordée par l'Administration américaine des denrées alimentaires et des médicaments (FDA) aux huiles d'arachide hautement raffinées des exigences d'étiquetage des allergènes a favorisé leur adoption dans les secteurs de la restauration et de la fabrication alimentaire où le contrôle des allergènes est essentiel. Le processus de raffinage élimine les protéines allergènes, rendant l'huile sûre pour la plupart des personnes souffrant d'allergies aux arachides tout en préservant ses capacités de cuisson à haute température. Ce processus élimine également les aflatoxines, répondant aux exigences de sécurité alimentaire sur les marchés aux normes de qualité strictes.

L'huile d'arachide non raffinée, bien que détenant une part de marché plus réduite, affiche le taux de croissance le plus élevé à 6,23 % de TCAC jusqu'en 2031. Cette croissance découle de son positionnement premium et de son attrait auprès des consommateurs soucieux de leur santé. Les variétés pressées à froid et par expulsion conservent des niveaux plus élevés de composés naturels, notamment le resvératrol et les polyphénols végétaux, attirant les consommateurs recherchant des options moins transformées. Cependant, ces huiles ont une utilisation limitée dans les environnements sensibles aux allergènes et présentent généralement une durée de conservation réduite en raison de concentrations plus élevées de composés qui augmentent l'oxydation. Le positionnement premium et le ciblage des marchés gastronomiques et des magasins d'alimentation santé créent des opportunités de marché lucratives.

Par catégorie : Leadership du conventionnel avec accélération du biologique

L'huile d'arachide conventionnelle détient 96,55 % de la part de marché en 2025, portée par des chaînes d'approvisionnement établies, des avantages en termes de coûts et une acceptation généralisée des consommateurs dans toutes les applications. Le segment conventionnel tire parti des économies d'échelle en production et distribution, permettant une tarification compétitive pour une pénétration du marché de masse dans les secteurs de la vente au détail et de la restauration. Selon le Département américain de l'agriculture (USDA), le statut de l'Inde en tant que deuxième producteur mondial d'arachides, avec une croissance de la production de 18 %, a atteint 7,2 millions de tonnes métriques en 2024/25, garantissant un approvisionnement stable en huile conventionnelle. Les méthodes de production traditionnelles, notamment le pressage mécanique et l'extraction par solvant, offrent une efficacité d'extraction élevée tout en maintenant la compétitivité des coûts par rapport aux autres huiles.

Le segment biologique, malgré sa part de marché plus réduite, affiche une croissance significative à 6,92 % de TCAC jusqu'en 2031, soutenu par un positionnement premium et la préférence des consommateurs pour les produits durables certifiés. L'Initiative de transition biologique du Département américain de l'agriculture (USDA) vise à réduire les obstacles à la certification biologique, augmentant potentiellement la culture biologique d'arachides et la production d'huile. Les principaux marchés européens, notamment l'Allemagne, la France, les Pays-Bas et l'Italie, présentent des opportunités de croissance pour l'huile d'arachide biologique, avec des producteurs axés sur les certifications de durabilité et la traçabilité pour soutenir une tarification premium. Bien que la croissance du segment biologique s'aligne sur la demande des consommateurs pour des produits à étiquette propre et la responsabilité environnementale, l'expansion reste contrainte par les complexités des chaînes d'approvisionnement et les coûts de certification.

Par emballage : Les bouteilles en tête avec les sachets gagnant du terrain

Les bouteilles détiennent une part de marché dominante de 54,85 % en 2025, soutenue par la familiarité des consommateurs, la visibilité du produit et l'infrastructure de vente au détail établie qui permet la différenciation des marques et le positionnement premium. Les formats de bouteilles en verre et en plastique facilitent une image de marque efficace et la communication sur le produit, ce qui est essentiel pour les variantes premium et biologiques où la qualité de l'emballage indique la valeur du produit. L'alignement du format bouteille avec les rayonnages de vente au détail existants et les préférences de stockage des consommateurs maintient son leadership sur le marché, tandis que les considérations de recyclage influencent les choix de matériaux. Les circuits de vente au détail, notamment les supermarchés et les hypermarchés, préfèrent les formats en bouteilles pour leur efficacité de manutention et leurs risques de casse réduits lors du transport et du stockage.

Les sachets connaissent la croissance la plus élevée à 6,78 % de TCAC jusqu'en 2031, en raison de leur rentabilité, de leur praticité et de leurs avantages en matière de durabilité qui attirent aussi bien les fabricants que les consommateurs soucieux de l'environnement. Les innovations en matière d'emballages flexibles favorisent le contrôle des portions, la réduction de l'utilisation de matériaux et l'amélioration de l'efficacité de la chaîne d'approvisionnement grâce à une meilleure utilisation de l'espace lors du transport et du stockage. Le poids réduit du format sachet diminue les coûts d'expédition et les émissions de carbone, soutenant les objectifs de durabilité des entreprises et les préférences environnementales des consommateurs. Les avancées en technologie d'emballage alimentaire, notamment les caractéristiques d'emballage actif et intelligent, améliorent la conservation des produits et l'engagement des consommateurs grâce aux sachets. Les boîtes de conserve et les bocaux maintiennent des positions stables sur le marché dans des applications spécifiques telles que l'emballage pour la restauration en vrac et les segments de cadeaux haut de gamme, tandis que d'autres formats répondent à des besoins de niche, notamment les utilisateurs industriels et institutionnels nécessitant des solutions de distribution spécialisées.

Par canal de distribution : La dominance de la restauration reflète la demande commerciale

Le canal de distribution HoReCa/Restauration maintient le leadership du marché avec une part de 51,05 % en 2025, affichant un TCAC projeté de 2,74 % jusqu'en 2031. La prédominance de ce segment est attribuée aux performances supérieures de l'huile d'arachide dans les applications de préparation alimentaire commerciale et aux avantages économiques des achats en volume. Le point de fumée élevé de l'huile, ses propriétés organoleptiques neutres et sa stabilité de conservation prolongée la rendent optimale pour les applications de friture profonde, de sauté et de friture à la poêle dans les restaurants, les établissements à service rapide et les installations de préparation alimentaire institutionnelle. Ces caractéristiques minimisent la dégradation de l'huile et les intervalles de remplacement, optimisant ainsi les dépenses opérationnelles. La large applicabilité de l'huile dans les traditions culinaires internationales renforce davantage sa position dans les opérations de restauration mondiales. La polyvalence de l'huile dans diverses cuisines renforce sa position dans les opérations de restauration diversifiées.

La distribution au détail s'opère par le biais de multiples canaux, avec une dominance des supermarchés et des hypermarchés grâce à leur large gamme de produits et leurs capacités promotionnelles. Walmart, avec 10 784 magasins dans le monde en 2024, illustre cette dominance dans la distribution de masse au détail des produits alimentaires, y compris l'huile d'arachide. La marque de distributeur de l'entreprise, Great Value, propose des huiles d'arachide à des prix compétitifs, répondant à la fois aux exigences de sensibilité aux prix et de qualité. Les épiceries de proximité et les épiceries fournissent accessibilité et options d'achat rapide, particulièrement pour les petits emballages et les produits premium. Le segment de la vente au détail en ligne continue de se développer, porté par une logistique améliorée et l'adoption croissante du commerce électronique alimentaire par les consommateurs, bien que les coûts d'expédition des produits huileux restent un défi. Chaque format de vente au détail nécessite des approches spécifiques en matière de tarification et d'emballage, en fonction des comportements d'achat des consommateurs.

Analyse géographique

L'Asie-Pacifique détient 62,15 % de la part de marché en 2025, portée par l'intégration de l'huile d'arachide dans les cuisines régionales, la capacité de production et la consommation croissante de la classe moyenne. Selon le Département américain de l'agriculture (USDA), l'Inde prévoit une augmentation de 10 % de la consommation d'huile d'arachide pour 2025/26, soutenue par une forte demande intérieure et une offre limitée d'huile de palme. L'industrie établie des huiles alimentaires de la Chine et sa position de producteur majeur d'arachides garantissent la stabilité de l'approvisionnement et la croissance de la consommation. Le secteur de la restauration en expansion dans la région, comme en témoigne la croissance des services alimentaires et des boissons en Thaïlande, accroît la demande d'huile en vrac tandis que l'urbanisation soutient les ventes d'huile conditionnée.

L'Europe affiche un TCAC de 7,31 % jusqu'en 2031, soutenu par le positionnement premium des produits, la prise de conscience sanitaire et des réglementations favorisant les produits certifiés de qualité. L'Union européenne maintient une consommation stable d'huile d'arachide malgré la concurrence des huiles alternatives. L'Allemagne, la France, les Pays-Bas et l'Italie sont en tête de la consommation d'huile d'arachide biologique de haute qualité, avec des fabricants axés sur les certifications de durabilité et la traçabilité. Bien que la région ait connu une baisse de la consommation au cours de la dernière décennie en raison des exigences d'étiquetage des allergènes, des opportunités existent dans les segments d'huiles raffinées. La préférence des consommateurs européens pour les produits biologiques et durables, combinée à des normes de qualité strictes, permet des stratégies de positionnement à valeur ajoutée.

L'Amérique du Nord maintient une présence significative sur le marché mondial de l'huile d'arachide grâce à des habitudes de consommation établies, à la production nationale et aux cadres réglementaires dans les secteurs de la restauration et de la vente au détail. L'utilisation traditionnelle des produits à base d'arachides aux États-Unis stimule une demande constante de la part des ménages, des restaurants et des cuisines institutionnelles. La solide base de culture d'arachides de la région, combinée à des capacités de transformation avancées et à des réseaux de distribution efficaces, garantit la fiabilité de la chaîne d'approvisionnement et positionne l'Amérique du Nord comme un contributeur clé à la croissance du marché mondial de l'huile d'arachide.

Paysage réglementaire

Aux États-Unis, les ingrédients à base d'huile d'arachide relèvent des inventaires d'ingrédients alimentaires et d'additifs indirects de la FDA, y compris les réglementations relatives à l'emballage (21 CFR parts 170-186 et parts 175-178). Les exigences d'étiquetage des allergènes de la FALCPA façonnent également des pratiques d'étiquetage différenciées pour les huiles d'arachide raffinées par rapport aux huiles non raffinées.

Dans l'Union européenne, le règlement (UE) 2023/915 fixe les teneurs maximales en aflatoxines dans les arachides et les huiles végétales, renforçant les exigences de tests et de qualification des fournisseurs pour les importateurs et les transformateurs. En Chine, la norme GB 2716-2018 régit la sécurité de base des huiles comestibles, et la norme GB/T 1534-2026, publiée en janvier 2026 avec une date d'entrée en vigueur au 1er août 2026, met à jour les définitions de qualité de l'huile d'arachide, y compris un seuil pour l'huile à haute teneur en oléique (teneur en acide oléique d'au moins 73 %). Cela renforce les exigences de conformité pour les producteurs, conditionneurs et négociants desservant le marché chinois.

Paysage concurrentiel

Le marché de l'huile d'arachide présente une fragmentation modérée, caractérisée par des multinationales disposant de chaînes d'approvisionnement intégrées et des transformateurs régionaux avec une forte présence sur les marchés locaux. La structure du marché reflète des besoins élevés en capital pour les installations de transformation de l'huile. Wilmar International exploite plus de 1 000 usines de fabrication dans plus de 50 pays et maintient une position de leader dans les huiles alimentaires conditionnées pour les consommateurs. Archer Daniels Midland Company (ADM), avec un chiffre d'affaires de 85 530 millions USD en 2024, tire parti de ses vastes capacités de gestion de la chaîne d'approvisionnement agricole et de sa présence significative dans l'approvisionnement et la transformation des arachides. Le segment des huiles raffinées et spécialisées de Bunge dessert les transformateurs alimentaires et les producteurs de diesel renouvelable, mettant en évidence les diverses applications du marché.

Les principaux acteurs du marché mettent en œuvre des initiatives de durabilité, adoptent des technologies avancées et poursuivent des stratégies d'expansion géographique pour faire face à la volatilité des prix des matières premières et répondre aux exigences réglementaires. Cargill a obtenu le meilleur classement dans l'Indice des fournisseurs d'huiles alimentaires 2025 pour la réduction des acides gras trans, démontrant l'importance de la conformité réglementaire et des considérations sanitaires. Ce positionnement concurrentiel reflète l'importance accordée par le marché au contrôle de la qualité et au respect des réglementations internationales en matière de sécurité alimentaire.

Les acteurs du secteur développent des partenariats en agriculture régénérative et des programmes de réduction du carbone pour répondre à la demande des consommateurs en produits durables, tout en mettant en œuvre des méthodes d'extraction avancées pour améliorer la qualité et l'efficacité. En 2025, la Commission géorgienne des arachides a alloué 764 189 USD à la recherche sur l'amélioration des variétés d'arachides et les applications non alimentaires, y compris les technologies de conversion en huile. Des opportunités de marché existent dans la certification biologique, les variétés à haute teneur en acide oléique et les utilisations spécialisées dans les cosmétiques et les applications industrielles. Les nouveaux entrants sur le marché ciblent les canaux de vente directe aux consommateurs et les segments premium, opérant en dehors des structures traditionnelles du marché des matières premières.

Leaders du secteur de l'huile d'arachide

Wilmar International Limited

Archer Daniels Midland Company

Cargill, Incorporated

AAK AB

Bunge Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La premiumisation et la différenciation fondée sur les spécifications constituent des domaines d'opportunité visibles, en particulier lorsque les règles d'étiquetage favorisent une segmentation plus claire des produits. La norme GB/T 1534-2026 établit une catégorie définie d'huile d'arachide à haute teneur en oléique (acide oléique d'au moins 73 %) applicable à compter du 1er août 2026, ce qui permet aux transformateurs et aux marques de certifier la composition, la stabilité et les attributs de qualité pour les formulations de détail et industrielles haut de gamme.

Des améliorations sont également visibles du côté de l'approvisionnement et de la transformation, avec des investissements axés sur l'échelle, l'efficacité et la durabilité. En janvier 2026, Henan Huatai Group a achevé l'installation d'une ligne d'extraction d'huile d'arachide de 500 tonnes/jour avec récupération intégrée de solvant, soutenant une transformation plus vaste et plus écoefficiente. Sur le plan des flux commerciaux, les exportations brésiliennes d'huile d'arachide brute ont augmenté à 154 000 tonnes en 2025, la Chine en absorbant la part dominante, ce qui souligne la nécessité de chaînes d'approvisionnement conformes et traçables pour répondre à la demande d'Asie-Pacifique.

Développements récents du secteur

- Mai 2026 : Premium Peanut a ouvert une nouvelle installation de décorticage à Santee, en Caroline du Sud. Cette expansion accroît la capacité de traitement des matières premières en amont et améliore l'approvisionnement national pour les canaux de la restauration et de la distribution.

- Juin 2025 : Marico a élargi son portefeuille d'huiles comestibles en Inde en lançant une gamme pressée à froid sous la marque Saffola, incluant l'huile d'arachide. Ce lancement étend les options de format premium pour les consommateurs et détaillants nationaux.

- Décembre 2024 : ADM et The J.M. Smucker Co. ont lancé un programme d'agriculture régénératrice axé sur la culture durable de l'arachide aux États-Unis. Le programme relie l'approvisionnement en arachides aux améliorations des pratiques agricoles pour soutenir les exigences de durabilité en aval.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur de l'huile d'arachide vendue à des fins alimentaires, comptabilisée à la première vente commerciale (raffinée ou non raffinée), à travers les emballages de détail, l'approvisionnement de la restauration et le commerce en vrac dans les principaux pays producteurs et consommateurs.

Exclusions du périmètre : Sont exclus les tourteaux d'arachide et les sous-produits de coques, les volumes de mélange pour le biodiesel, ainsi que les extraits pharmaceutiques non alimentaires dérivés de l'arachide.

Aperçu de la segmentation

- Par type

- Raffinée

- Non raffinée

- Par catégorie

- Conventionnelle

- Biologique

- Par emballage

- Bouteille

- Bocal

- Boîte de conserve

- Sachets

- Autres

- Par canal de distribution

- HoReCa/Restauration

- Vente au détail

- Supermarchés/Hypermarchés

- Épiceries de proximité/Épiceries

- Boutiques en ligne

- Autres canaux de distribution

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

- Europe

- Allemagne

- Royaume-Uni

- Italie

- France

- Espagne

- Pays-Bas

- Pologne

- Belgique

- Suède

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Indonésie

- Corée du Sud

- Thaïlande

- Singapour

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Afrique du Sud

- Arabie Saoudite

- Émirats arabes unis

- Nigéria

- Égypte

- Maroc

- Turquie

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire commence par la constitution d'une base factuelle propre sur la production d'arachides, le broyage des oléagineux et les habitudes d'utilisation des huiles comestibles, puis par la mise en correspondance de ces données avec les signaux de commerce et de prix. Pour les intrants de base, nous nous appuyons sur des sources publiques telles que FAOSTAT pour les bilans oléagineux, les perspectives de l'USDA sur les oléagineux et les huiles comestibles, les flux commerciaux d'UN Comtrade, ainsi que les ministères de l'agriculture et les offices statistiques nationaux des principaux pays producteurs d'arachides.

Pour garder des hypothèses pratiques, nous procédons par triangulation en utilisant des sources telles que les tarifs douaniers pour les catégories d'huile d'arachide, les séries de taux de change de banques centrales ou du FMI pour le calage temporel des conversions monétaires, et les revues scientifiques à comité de lecture pour les rendements de raffinage et les normes de qualité. Les documents et présentations aux investisseurs des entreprises sont utilisés pour vérifier la cohérence des ajouts de capacité, des évolutions du mix de canaux et des intentions d'exportation, et ces éléments sont complétés par un abonnement payant pour les données financières et les actualités des entreprises ainsi qu'une base de données d'expéditions import-export au niveau des envois, lorsque disponible. Les sources listées ici sont uniquement illustratives, et nous avons également utilisé d'autres références publiques et payantes pour la collecte, le recoupement et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires servent à confirmer la part d'huile d'arachide vendue en détail par rapport à la restauration, l'évolution des mix raffiné/non raffiné, et les fourchettes de prix typiques par région. Nous nous entretenons avec des parties prenantes parmi les broyeurs, raffineurs, exportateurs, distributeurs et grands acheteurs, et pour ce marché mondial, les apports sont équilibrés entre l'Asie-Pacifique, l'EMEA et les Amériques afin que le modèle ne soit pas surdimensionné pour une seule région.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 29 % | Dirigeants (CXO) : 22 % | Asie-Pacifique : 48 % |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 53 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit selon une logique descendante (top-down) où la disponibilité de l'arachide, les taux de broyage et les indicateurs de demande en huile comestible sont utilisés pour reconstituer le pool d'huile adressable par pays, ensuite converti en valeur à l'aide des fourchettes de prix observées. Une fois cet assemblage réalisé, nous corroborons les totaux par des vérifications ascendantes sélectives, telles que l'échantillonnage des prix de marques et de marques de distributeur, des vérifications auprès des canaux de distribution, et une consolidation limitée de la capacité et du taux d'utilisation visibles dans les principales origines.

Les intrants importants sur ce marché comprennent les volumes de production d'arachide, les fourchettes de rendement d'extraction et de raffinage, la part de l'huile orientée vers l'usage alimentaire, les mouvements import-export pour les codes SH de l'huile d'arachide, et les écarts de prix de gros et de détail régionaux qui signalent la marge et le mix de canaux. Pour les prévisions, une analyse de scénarios est utilisée autour des variations de récoltes et de la sensibilité à la politique commerciale, puis le scénario central est ancré à l'aide d'un lissage des séries historiques de consommation et de prix, suivi d'une confirmation par des experts de la rapidité avec laquelle les rendements et schémas de demande normaux ont tendance à revenir à la moyenne. Lorsque les données locales sont limitées, des ratios de substitution sont tirés de marchés d'origine similaires, puis affinés par les retours d'entretiens avant application.

Validation des données et cycle de mise à jour

La validation s'effectue en comparant les résultats à des signaux indépendants tels que les bilans oléagineux, les totaux commerciaux et la direction des tendances de prix, puis en retraçant tout écart important jusqu'à une hypothèse à la fois. Si un chiffre semble incohérent, nous revérifions les intrants sous-jacents, et effectuons des rappels ciblés pour confirmer s'il s'agit d'un écart de données, d'un décalage temporel ou d'une véritable évolution du marché.

Avant validation finale, un second analyste revoit la logique du modèle, les étapes de conversion et les tableaux finaux afin de détecter rapidement les erreurs de calcul et les définitions incohérentes. Le rapport est actualisé selon un cycle annuel, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, comme une perturbation majeure des récoltes ou un changement durable des restrictions commerciales. Juste avant la livraison, nous effectuons un rapide contrôle final des dernières publications publiques afin que les clients reçoivent une vue à jour.

Comparaison de la taille du marché de l'huile d'arachide de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour l'huile d'arachide peuvent sembler très éloignées même lorsque le nom du sujet est identique, car les produits comptabilisés et les usages finaux ne sont pas toujours cohérents, et le calage temporel des prix de l'année de base et des taux de change peut différer. Les différences proviennent également de la manière dont les entreprises traitent les flux commerciaux, et de la question de savoir si elles valident les rendements de raffinage et les répartitions d'usage alimentaire auprès de véritables acteurs du marché.

Les tourteaux d'arachide et sous-produits de coques sont hors du périmètre de Mordor Intelligence, ce qui retire un bassin de revenus que certains chiffres publiés semblent intégrer dans une valeur de transformation de l'arachide plus large. D'autres écarts proviennent de l'inclusion des usages en soins personnels ou pharmaceutiques, de l'application d'hypothèses agressives de croissance des prix dans toutes les régions, ou de l'utilisation d'un prix moyen mondial unique qui ne capture pas le grand écart entre l'Asie-Pacifique et le reste du monde observé sur les marchés de gros.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,57 milliards USD (2026) | |

| Éditeur spécialisé A | 11,09 milliards USD (2025) | Utilise une année de base antérieure et semble inclure un ensemble d'applications plus large que la seule demande alimentaire dans certaines sections, et la construction des prix n'est pas clairement liée aux écarts de prix régionaux pondérés par les échanges. |

| Éditeur spécialisé B | 12,62 milliards USD (2025) | Utilise un point de départ 2025 plus élevé qui reflète probablement un périmètre plus large et une progression de prix supposée plus rapide, et la méthode est moins transparente sur la manière dont les rendements de raffinage et les valeurs des canaux d'exportation sont nettés. |

Pris ensemble, l'écart s'explique principalement par ce qui est inclus autour des usages non alimentaires et par la manière dont les prix sont appliqués selon les pays et les canaux. Nos vérifications maintiennent l'estimation traçable aux signaux de production, de commerce et de consommation alimentaire, puis le total est soumis à des tests de résistance à l'aide de fourchettes issues d'entretiens pour les rendements, le mix de canaux et des fourchettes de prix réalistes.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'huile d'arachide ?

La taille du marché de l'huile d'arachide s'élève à 11,57 milliards USD en 2026 et devrait atteindre 13,05 milliards USD d'ici 2031.

Quelle région domine la consommation mondiale d'huile d'arachide ?

L'Asie-Pacifique est en tête avec 62,15 % de la part du marché de l'huile d'arachide, ancrée par l'utilisation culinaire extensive de l'Inde et de la Chine.

Pourquoi l'huile d'arachide raffinée est-elle préférée dans la restauration ?

L'huile raffinée est exemptée de l'étiquetage des allergènes, présente un point de fumée supérieur à 232 °C (450 °F) et résiste aux cycles de friture répétés, ce qui la rend rentable pour les restaurants.

À quelle vitesse l'huile d'arachide biologique se développe-t-elle ?

Le segment biologique se développe à un TCAC de 6,92 %, plus rapide que toute autre catégorie du marché.

Dernière mise à jour de la page le: