Taille et part du marché des huiles végétales en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 50.87 Milliards de dollars |

| Taille du Marché (2026) | 52.58 Milliards de dollars |

| Taille du Marché (2031) | 62.07 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.37% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles végétales en Amérique du Nord par Mordor Intelligence

La taille du marché des huiles végétales en Amérique du Nord était évaluée à 50,87 milliards USD en 2025 et devrait croître de 52,58 milliards USD en 2026 pour atteindre 62,07 milliards USD d'ici 2031, à un TCAC de 3,37 % au cours de la période de prévision (2026-2031). L'expansion du marché est portée par plusieurs facteurs, notamment des politiques gouvernementales globales qui favorisent activement la production de diesel renouvelable, des investissements en capital substantiels dans les infrastructures de transformation alimentaire, et une préférence croissante des consommateurs pour les variantes biologiques haut de gamme. La mise en œuvre des mandats relatifs aux biocarburants a fondamentalement modifié les schémas d'allocation des matières premières, orientant des volumes significatifs vers la production d'énergie, tandis que le secteur de la fabrication alimentaire maintient une demande constante grâce à la prolifération des produits de commodité à base végétale. Le partenariat commercial bien établi entre les États-Unis et le Canada continue d'assurer des chaînes d'approvisionnement fiables en huile de colza, tandis que la dépendance croissante du Mexique aux importations ajoute une nouvelle dimension à la dynamique de la demande du marché. Le paysage concurrentiel maintient une intensité modérée, caractérisée par des fabricants établis qui étendent stratégiquement leurs opérations de trituration, tandis que des producteurs d'huiles spécialisés développent et occupent avec succès des segments de marché haut de gamme.

Principaux enseignements du rapport

- Par type, l'huile de colza détenait 34,68 % de la part du marché des huiles végétales en Amérique du Nord en 2025 ; l'huile de palme devrait afficher le TCAC le plus rapide à 4,21 % d'ici 2031.

- Par nature, le segment conventionnel représentait 79,05 % de la taille du marché des huiles végétales en Amérique du Nord en 2025, tandis que les huiles biologiques devraient croître à un TCAC de 4,58 % jusqu'en 2031.

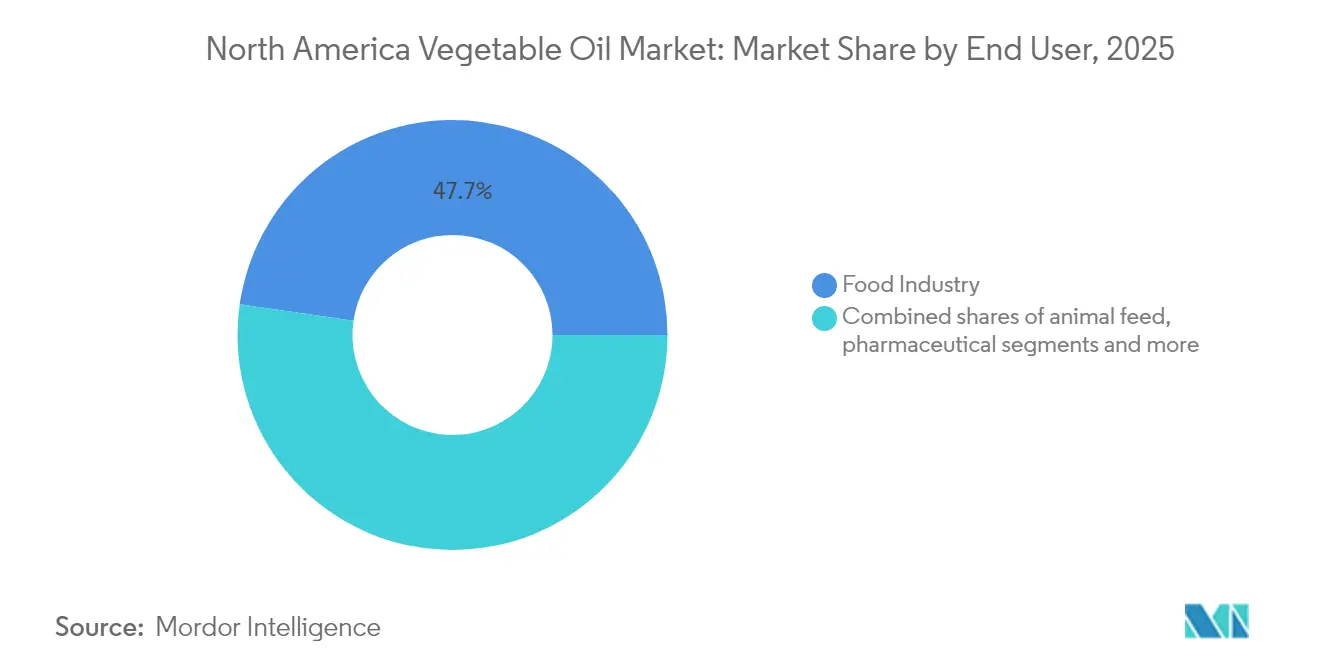

- Par utilisateur final, les applications de l'industrie alimentaire représentaient 47,72 % de la demande en 2025, tandis que les biocarburants progressent à un TCAC de 4,19 % jusqu'en 2031.

- Par géographie, les États-Unis ont capté 77,56 % des revenus en 2025 ; le Mexique devrait être le pays à la croissance la plus rapide avec un TCAC de 4,86 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles végétales en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion des secteurs de la transformation alimentaire et des aliments emballés | +0.8% | Amérique du Nord, avec l'impact le plus fort aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Croissance des mandats relatifs au biodiesel et aux énergies renouvelables stimulant la demande d'huile | +1.2% | États-Unis dominants, Canada secondaire, Mexique émergent | Court terme (≤ 2 ans) |

| Utilisation accrue des huiles végétales dans les cosmétiques et les produits pharmaceutiques | +0.4% | Amérique du Nord, concentrée dans les marchés urbains | Long terme (≥ 4 ans) |

| Demande croissante de variantes d'huiles non-OGM et biologiques | +0.6% | États-Unis et Canada, segments de marché haut de gamme | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs aux acides gras insaturés et aux bienfaits des oméga-3 | +0.5% | Amérique du Nord, démographies soucieuses de la santé | Long terme (≥ 4 ans) |

| Diversification des produits avec des huiles de spécialité telles que les huiles de tournesol à haute teneur en acide oléique | +0.3% | Amérique du Nord, applications dans la restauration et l'industrie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Expansion des secteurs de la transformation alimentaire et des aliments emballés

L'expansion continue de l'industrie de la transformation alimentaire demeure un moteur significatif de la demande en huiles végétales dans toute l'Amérique du Nord. Les fabricants d'aliments transformés dépendent d'huiles stables et fonctionnelles pour garantir la qualité de leurs produits et séduire les consommateurs grâce à des durées de conservation prolongées. Les États-Unis ont démontré des performances à l'exportation substantielles dans les légumes transformés, le Canada et le Mexique s'imposant comme les principales destinations d'exportation [1]Source : Département de l'agriculture des États-Unis, "Légumes transformés," fas.usda.gov. L'évolution du secteur est particulièrement visible dans le segment des aliments à base végétale, où les entreprises réalisent des investissements substantiels pour développer leurs capacités de production, notamment dans les alternatives laitières telles que le lait d'avoine. Cette transformation industrielle reflète l'évolution des préférences des consommateurs vers les aliments de commodité transformés, où les huiles végétales jouent un rôle essentiel dans le maintien de la texture, de la stabilité des arômes et des qualités de conservation. L'accent croissant du secteur des aliments emballés sur les ingrédients à étiquette propre a généré une demande robuste pour les variantes d'huiles non-OGM et biologiques, établissant des segments de marché haut de gamme distincts au sein du secteur. En réponse aux exigences réglementaires et à la sensibilisation croissante des consommateurs à la santé, les entreprises de transformation sont activement en train de passer aux huiles de tournesol et de canola à haute teneur en acide oléique en remplacement des huiles partiellement hydrogénées.

Croissance des mandats relatifs au biodiesel et aux énergies renouvelables stimulant la demande d'huile

Les politiques en matière d'énergies renouvelables transforment fondamentalement les marchés des huiles végétales en Amérique du Nord en établissant une demande constante par le biais de cadres réglementaires. La norme américaine sur les carburants renouvelables impose une réduction minimale de 50 % des émissions de gaz à effet de serre sur le cycle de vie pour le diesel à base de biomasse, faisant des huiles végétales des matières premières essentielles pour atteindre les objectifs environnementaux fédéraux et étatiques [2]Source : Farmdoc, "Aperçu de la norme américaine sur les carburants renouvelables," farmdocdaily.illinois.edu. La norme californienne sur les carburants à faible teneur en carbone a considérablement influencé le marché, mettant en œuvre un plafond de crédit de 20 % sur les crédits de diesel renouvelable à base de soja et de canola afin d'équilibrer les besoins de production alimentaire et énergétique [3]Source : Association des biocarburants du Minnesota, "Les biocarburants sont bien positionnés pour réussir en 2025 malgré l'incertitude politique," mnbiofuels.org. Ces réglementations ont stimulé un développement infrastructurel substantiel, la capacité de production de diesel renouvelable devant augmenter de 100 millions de gallons entre 2024 et 2025, pour atteindre 5,2 milliards de gallons. La mise en œuvre en 2025 du crédit d'impôt pour la production de carburants propres (45Z), qui offre des incitations allant jusqu'à 1 USD par gallon selon l'intensité carbone pour les carburants produits localement, pourrait réduire les importations tout en augmentant la demande locale en huiles végétales. L'huile de canola canadienne a acquis une importance stratégique après l'approbation par l'Agence de protection de l'environnement des voies d'accès aux carburants renouvelables, les importations américaines représentant 91 % des exportations canadiennes d'huile de canola en 2023.

Utilisation accrue des huiles végétales dans les cosmétiques et les produits pharmaceutiques

Les industries cosmétiques et pharmaceutiques connaissent une transformation significative dans leurs stratégies d'approvisionnement en ingrédients, les huiles végétales s'imposant comme un composant crucial dans leurs formulations. Ce changement est principalement motivé par une sensibilisation accrue des consommateurs et une demande pour des ingrédients naturels, associées à l'évolution des cadres réglementaires qui mettent l'accent sur des formulations de produits plus sûres. La FDA a établi des directives spécifiques pour les dérivés d'huiles végétales dans les applications de qualité alimentaire, en particulier en ce qui concerne l'acide oléique dérivé des acides gras de tall oil, qui remplit de multiples fonctions en tant que lubrifiants, liants et agents antimousse. Ces réglementations définissent méticuleusement les exigences relatives à la teneur en acides résiniques et en matières insaponifiables. Au sein du secteur pharmaceutique, les fabricants intègrent de plus en plus des glycérides et des polyglycides issus d'huiles végétales hydrogénées comme excipients dans les formulations de compléments alimentaires, en respectant des normes de pureté rigoureuses qui comprennent le maintien de la teneur en plomb en dessous de 0,1 mg/kg et la satisfaction de seuils spécifiques de teneur en esters [4]Source : Code de réglementation fédérale, "Glycérides et polyglycides d'huiles végétales hydrogénées," ecfr.gov. Un développement notable dans ce domaine est l'adoption de l'huile de tournesol à haute teneur en acide oléique comme alternative durable à l'huile de palme dans les applications cosmétiques, offrant des fonctionnalités comparables tout en répondant aux préoccupations environnementales, malgré la nécessité de considérations supplémentaires dans la formulation en raison de sa stabilité oxydative plus faible. Ce paysage en évolution reflète un mouvement industriel plus large vers la beauté propre et les pratiques de fabrication pharmaceutique, où les entreprises doivent équilibrer la conformité réglementaire, les engagements en matière de durabilité et les préférences des consommateurs pour des ingrédients naturels et traçables.

Demande croissante de variantes d'huiles non-OGM et biologiques

La sensibilisation des consommateurs aux modifications génétiques et aux méthodes de production biologique continue de remodeler les segments de marché haut de gamme au sein du marché des huiles végétales en Amérique du Nord, où l'huile d'olive biologique démontre une croissance substantielle du volume des ventes au cours de la période spécifiée, tandis que la catégorie plus large de l'huile d'olive extra vierge connaît un déclin. Malgré la présence prédominante du canola génétiquement modifié en Amérique du Nord, l'huile de canola non-OGM maintient sa position sur le marché haut de gamme grâce à des programmes rigoureux de préservation de l'identité et à des certifications reconnues par des tiers telles que Non-GMO Project Verified, attirant à la fois les consommateurs soucieux de leur santé et les fabricants alimentaires à la recherche d'ingrédients à étiquette propre. Les caractéristiques intrinsèquement non-OGM de l'huile de tournesol, découlant de ses complexités de transformation génétique et de l'engagement indéfectible de l'industrie envers une production sans OGM, en font une alternative haut de gamme aux huiles de soja et de canola conventionnelles dans les applications où les attributs non-OGM sont essentiels. Le marché des produits biologiques démontre une croissance constante, les consommateurs à revenus plus élevés et instruits alimentant la demande de variantes d'huiles haut de gamme, malgré des primes de prix significatives par rapport aux alternatives conventionnelles, tandis que les grands établissements de vente au détail, y compris des chaînes de premier plan telles que Walmart, continuent d'élargir leurs portefeuilles de marques propres biologiques, et que les détaillants spécialisés tirent parti du positionnement biologique et non-OGM pour se distinguer sur le marché concurrentiel.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations environnementales liées à la culture à grande échelle de plantes oléagineuses et à la déforestation | -0.4% | Chaînes d'approvisionnement mondiales affectant les importations nord-américaines, notamment l'huile de palme | Long terme (≥ 4 ans) |

| Défis réglementaires et évolution des exigences en matière de sécurité alimentaire et d'étiquetage | -0.3% | Amérique du Nord, avec l'impact le plus fort aux États-Unis en raison des réglementations de la FDA | Court terme (≤ 2 ans) |

| Risque d'adultération et problèmes de contrôle de la qualité | -0.2% | Amérique du Nord, affectant les huiles importées et la transformation nationale | Moyen terme (2-4 ans) |

| Complexité de la traçabilité et de la certification pour un approvisionnement durable | -0.3% | Amérique du Nord, affectant particulièrement les segments haut de gamme et biologiques | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées à la culture à grande échelle de plantes oléagineuses et à la déforestation

Les préoccupations en matière de durabilité environnementale ont un impact sur la croissance du marché des huiles végétales, en particulier sur les importations d'huile de palme et en augmentant la demande pour des alternatives nationales à moindre impact environnemental. Le marché mondial des huiles végétales, qui a connu une croissance d'environ 5 % par an au cours de la dernière décennie, a contribué à la déforestation tropicale par l'expansion des huiles de palme et de soja. Le règlement européen sur la déforestation (EUDR), qui interdit les produits provenant de terres déboisées après le 31 décembre 2020, transforme les chaînes d'approvisionnement mondiales et influence les schémas d'importation nord-américains, bien qu'il cible principalement les marchés européens. Si les engagements des consommateurs et des entreprises en faveur de la durabilité accroissent la demande d'huiles durables certifiées, l'adoption reste modérée, seulement 56 % des acteurs en aval atteignant les objectifs de certification RSPO en 2022. Les fabricants et détaillants alimentaires nord-américains font face à des défis pour équilibrer les exigences de coût, de fonctionnalité et de durabilité dans leurs chaînes d'approvisionnement.

Défis réglementaires et évolution des exigences en matière de sécurité alimentaire et d'étiquetage

L'industrie des huiles végétales en Amérique du Nord traverse une période de transformation alors que les exigences réglementaires remodèlent les pratiques opérationnelles et les structures de coûts. La règle de traçabilité des aliments de la FDA, dont l'entrée en vigueur est prévue le 20 janvier 2026, introduit des exigences de documentation complètes, notamment un accès aux données de traçabilité sous 24 heures, une documentation des événements de suivi critiques et des attributions de codes de lot de traçabilité. Ce cadre réglementaire s'étend à la gestion des allergènes, où les transformateurs doivent maintenir des registres détaillés des processus d'élimination des protéines et de l'identification des sources dans les listes d'ingrédients, malgré des exemptions pour les huiles hautement raffinées. Les réglementations de contrôles préventifs de la FSMA imposent en outre des mesures robustes de sécurité alimentaire, obligeant les fabricants à mettre en œuvre des analyses de dangers approfondies et des contrôles préventifs. Ces exigences réglementaires ont créé une dynamique de marché distincte où les grandes entreprises disposant de ressources de conformité substantielles maintiennent un avantage concurrentiel, tandis que les transformateurs plus petits font face à des pressions opérationnelles croissantes. La situation est particulièrement difficile pour les organisations opérant avec des systèmes informatiques existants, car l'exigence stricte d'accès aux données sous 24 heures nécessite des mises à niveau technologiques significatives pour maintenir la viabilité sur le marché et la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : Dominance de l'huile de colza face à l'accélération de l'huile de palme

Le marché des huiles végétales démontre une position de leadership claire pour l'huile de colza, qui détient actuellement une part de marché substantielle de 34,68 % en 2025. Cette dominance est principalement attribuée aux solides capacités de production canadiennes et à l'augmentation des applications dans les biocarburants aux États-Unis. La solidité de cette position sur le marché est encore renforcée par la profonde intégration commerciale entre les États-Unis et le Canada, les exportations canadiennes représentant 91 % des importations américaines de canola en 2024. Cette relation commerciale a pris un élan supplémentaire à la suite de la décision stratégique de l'Agence de protection de l'environnement en décembre 2022 d'approuver l'huile de canola pour les matières premières destinées au diesel renouvelable. La confiance de l'industrie dans ce marché est illustrée par l'investissement significatif de Louis Dreyfus Company dans son installation de Yorkton, en Saskatchewan, où la capacité annuelle de trituration du canola sera portée à plus de 2 millions de tonnes métriques.

Dans l'évolution parallèle du marché, l'huile de palme s'est imposée comme le segment le plus dynamique, affichant un taux de croissance notable de 4,21 % de TCAC jusqu'en 2031. Cette trajectoire de croissance est principalement portée par la structure de coûts compétitive de l'huile de palme et ses propriétés fonctionnelles supérieures dans les applications de fabrication alimentaire, bien que les préoccupations en matière de durabilité continuent d'inciter certains fabricants à explorer des alternatives. Le segment de l'huile de soja maintient sa position significative sur le marché grâce au développement substantiel des infrastructures nationales, la capacité de trituration ayant augmenté d'environ 23 % sur une période de trois ans pour répondre à la demande de diesel renouvelable. Cependant, cette expansion rapide a soulevé des préoccupations quant à une éventuelle surcapacité sectorielle, comme le soulignent de récents rapports d'analyse de CoBank.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : Leadership du segment conventionnel avec un élan biologique croissant

Le segment conventionnel maintient sa position dominante avec une part de marché de 79,05 % en 2025, soutenu par des chaînes d'approvisionnement bien établies et des avantages de coûts significatifs. Ces avantages permettent aux fabricants de servir efficacement les applications alimentaires de masse et les utilisations industrielles, faisant des produits conventionnels le choix privilégié pour les consommateurs et les entreprises sensibles aux prix opérant à grande échelle.

En revanche, le segment biologique connaît une croissance notable, progressant à un TCAC de 4,58 % jusqu'en 2031. Cette croissance est principalement alimentée par la volonté croissante des consommateurs d'investir dans des produits haut de gamme et par l'expansion stratégique des offres de marques propres biologiques des détaillants. Le marché démontre une division claire entre les acheteurs soucieux des coûts de produits conventionnels et les consommateurs qui acceptent des prix haut de gamme pour des alternatives biologiques, motivés par des considérations de santé et d'environnement. Les exigences de certification biologique introduisent des complexités supplémentaires dans la chaîne d'approvisionnement et entraînent des différences de coûts substantielles, les variantes biologiques affichant des prix 2 à 10 fois plus élevés que les alternatives conventionnelles, particulièrement évident dans les produits de spécialité tels que la lécithine de tournesol.

Par utilisateur final : Dominance de l'industrie alimentaire remise en question par la croissance des biocarburants

L'industrie alimentaire maintient une part de marché substantielle de 47,72 % en 2025, englobant trois segments principaux : la transformation alimentaire, la restauration hors domicile/HoReCa, et le commerce de détail. Ces segments continuent de façonner les schémas de consommation traditionnels des huiles végétales sur le marché. Au sein de cette catégorie dominante, la transformation alimentaire s'est établie comme le plus grand sous-segment, connaissant une croissance significative en raison de l'expansion du secteur des aliments emballés. La demande croissante de produits à base végétale a encore renforcé cette position, les fabricants ayant besoin de formulations d'huiles spécialisées pour atteindre une texture optimale, une stabilité et une durée de conservation prolongée dans leurs produits.

Le segment des biocarburants s'est imposé comme une force transformatrice sur le marché, démontrant une croissance robuste à un TCAC de 4,19 % jusqu'en 2031. Cette croissance est principalement portée par des initiatives politiques qui ont créé des niveaux de consommation soutenus, fonctionnant indépendamment des cycles traditionnels du marché alimentaire. La mise en œuvre de la norme américaine sur les carburants renouvelables et des programmes régionaux, tels que la norme californienne sur les carburants à faible teneur en carbone, a fondamentalement modifié le paysage du marché. Ces cadres réglementaires ont élevé les biocarburants d'une application périphérique à un moteur central de la demande, les projections du secteur indiquant que la capacité de production de diesel renouvelable atteindra 5,2 milliards de gallons d'ici 2025.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

Les États-Unis continuent de dominer le marché des huiles végétales en Amérique du Nord, détenant une part de marché projetée de 77,56 % en 2025. Ce leadership est soutenu par des chaînes d'approvisionnement bien intégrées qui couvrent la production de graines oléagineuses, la transformation et les applications d'utilisation finale, y compris le secteur du diesel renouvelable. La position du pays est encore renforcée par des cadres politiques de soutien tels que la norme sur les carburants renouvelables et les programmes de carburants propres au niveau des États, qui garantissent une demande constante pour les matières premières d'huiles végétales. La consommation d'huile de soja pour les biocarburants a atteint 12,5 milliards de livres au cours de l'année de commercialisation 2022/23. En outre, le passage des crédits du mélangeur aux crédits du producteur en janvier 2025 devrait stimuler la demande intérieure tout en réduisant les importations de biocarburants, entraînant une consommation plus élevée d'huiles végétales. Les investissements infrastructurels, tels que l'expansion du raffinage d'huile de soja de CHS pour 60 millions USD dans le Minnesota et les nouvelles installations de trituration ajoutant plus de 200 millions de boisseaux de capacité annuelle dans le Midwest, reflètent une forte confiance du marché. En outre, les réglementations de traçabilité de la FDA entrant en vigueur en janvier 2026, exigeant la fourniture de données de traçabilité sous 24 heures, sont susceptibles de bénéficier aux grands transformateurs américains disposant de capacités technologiques avancées.

Le Mexique s'impose comme le segment à la croissance la plus rapide du marché des huiles végétales en Amérique du Nord, avec un TCAC projeté de 4,86 % jusqu'en 2031. Cette croissance est portée par une dépendance croissante aux importations, rendue nécessaire par les défis de production nationale et les échecs de récoltes liés au climat. Au premier trimestre 2024, les importations mexicaines d'huile de soja ont bondi de 263 %, la sécheresse ayant considérablement réduit la production nationale de maïs à 23,3 millions de tonnes, marquant le niveau le plus bas depuis 2014. De même, la production de haricots est tombée à environ 688 000 tonnes, amplifiant davantage le besoin d'importations plus élevées de graines oléagineuses et d'huiles transformées. Ces facteurs soulignent la dépendance croissante du Mexique aux importations pour satisfaire sa demande intérieure, le positionnant comme un secteur de croissance clé dans la région.

Le Canada reste un fournisseur vital sur le marché des huiles végétales en Amérique du Nord, malgré des défis tels que des baisses de ventes projetées de 3,8 % et des diminutions de volume de 8,3 % en 2025, après une période de croissance portée par la demande de biocarburants. Entre 2020 et 2024, les exportations canadiennes d'huile de canola vers les États-Unis ont augmenté de 94 %, le Canada représentant 91 % des importations américaines de canola. L'approbation par l'Agence de protection de l'environnement de l'huile de canola pour les crédits d'impôt sur les biocarburants a orienté la consommation américaine vers les applications industrielles, qui représentent désormais plus de 50 % de l'utilisation totale. Cependant, les incertitudes entourant l'éligibilité au crédit américain pour la production de carburants propres (45Z) sous la nouvelle administration et les retards dans les projets canadiens de biocarburants posent des défis pour le secteur. Malgré ces obstacles, la confiance à long terme dans le commerce transfrontalier reste évidente, comme en témoigne l'expansion de l'installation de Yorkton par Louis Dreyfus Company, qui a porté la capacité de trituration du canola à plus de 2 millions de tonnes métriques. Cependant, la dépendance du Canada à 60 % aux marchés américains pour les ventes de mouture de céréales et de graines oléagineuses l'expose à des risques potentiels liés à la politique commerciale.

Paysage concurrentiel

Le marché des huiles végétales en Amérique du Nord maintient un environnement concurrentiel équilibré où les leaders établis de l'agribusiness détiennent une part de marché significative tout en créant de l'espace pour les entreprises spécialisées et les nouveaux entrants innovants. Les géants du secteur tels qu'Archer Daniels Midland, Cargill et Bunge ont construit des modèles commerciaux robustes centrés sur des réseaux de chaînes d'approvisionnement complets qui relient l'approvisionnement en graines oléagineuses, les opérations de transformation et les canaux de distribution. Ces entreprises se sont stratégiquement positionnées sur le marché des matières premières pour le diesel renouvelable, modifiant fondamentalement le paysage concurrentiel et créant de nouvelles opportunités commerciales.

Le secteur est témoin de partenariats commerciaux substantiels et d'avancées technologiques qui remodèlent la dynamique du marché. Un exemple notable est la collaboration de 800 millions USD de Bunge avec Chevron pour les opérations de transformation des graines oléagineuses en Louisiane, illustrant comment les entreprises de transformation traditionnelles forment des alliances stratégiques avec des sociétés énergétiques pour capitaliser sur l'expansion du marché des biocarburants. Dans le domaine technologique, des entreprises comme Anderson International mettent en œuvre des solutions de traitement avancées, notamment des systèmes d'extrusion à cisaillement élevé qui maximisent l'extraction d'huile à partir de graines de tournesol à haute teneur en acide oléique grâce à des conceptions innovantes de cages de drainage. Le marché connaît également une expansion significative des transformateurs régionaux, notamment dans le Midwest, où plusieurs nouvelles installations de trituration du soja sont en cours de développement, ajoutant plus de 200 millions de boisseaux à la capacité de traitement annuelle. Cependant, les analystes financiers de CoBank ont exprimé des préoccupations quant à une éventuelle saturation du marché, la croissance de la capacité pouvant dépasser les niveaux de demande durables.

L'environnement concurrentiel est de plus en plus influencé par les exigences réglementaires, en particulier les réglementations de traçabilité de la FDA dont la mise en œuvre est prévue en janvier 2026. Ces exigences imposent une accessibilité continue aux données et une documentation détaillée de la chaîne d'approvisionnement, créant un avantage commercial pour les grandes organisations disposant d'infrastructures de technologie de l'information sophistiquées. Ce cadre réglementaire peut présenter des défis opérationnels pour les petits acteurs du marché qui n'ont pas encore développé des capacités technologiques complètes, affectant potentiellement leur position concurrentielle sur le marché.

Leaders du secteur des huiles végétales en Amérique du Nord

Archer Daniels Midland Company

Cargill Incorporated

Bunge Limited

Wilmar International Ltd.

Louis Dreyfus Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Coast Packing Company a entamé la construction d'une nouvelle raffinerie et installation d'emballage de graisses et huiles comestibles d'une valeur de 60 millions USD à Amarillo, au Texas, dont l'ouverture est prévue à l'été 2026, avec la capacité de créer jusqu'à 60 emplois et de servir les circuits de vente au détail et commerciaux à travers les États-Unis avec des graisses animales solides incluant le saindoux et le suif de bœuf

- Septembre 2024 : Bunge a entamé la construction d'une expansion de 225 millions USD de sa raffinerie d'huiles tropicales et de spécialité à Avondale, en Louisiane, qui triplera le débit à 6 000 wagons de chemin de fer standard par an, en faisant la plus grande usine de traitement d'huiles de palme et de spécialité en Amérique du Nord, avec une mise en service prévue pour fin 2025

- Mars 2024 : Bunge et Chevron ont approuvé la décision finale d'investissement pour une nouvelle usine flexible de traitement des graines oléagineuses à Destrehan, en Louisiane, conçue pour traiter le soja et les oléagineux à graines douces, y compris de nouvelles cultures oléagineuses d'hiver, dont la mise en service est prévue pour 2026 et qui devrait créer plus de 150 emplois dans la construction ainsi que 30 postes opérationnels permanents

Périmètre du rapport sur le marché des huiles végétales en Amérique du Nord

Le marché des huiles végétales en Amérique du Nord est segmenté par type, application et géographie. Sur la base du type, le marché est segmenté en huile de palme, huile de soja, huile de colza, huile de tournesol, huile d'olive et autres types. Sur la base de l'application, le marché étudié est segmenté en alimentation, fourrage et industrie. Sur la base de la géographie, l'analyse régionale du marché des huiles végétales est également incluse dans le rapport.

| Huile de palme |

| Huile de soja |

| Huile de colza |

| Huile de tournesol |

| Huile d'arachide |

| Huile de coco |

| Huile d'olive |

| Autres types |

| Conventionnelle |

| Biologique |

| Industrie alimentaire | Industrie de la transformation alimentaire | Margarine et pâtes à tartiner |

| Produits de snacking | ||

| Plats préparés | ||

| Autres | ||

| Restauration hors domicile/HoReCa | ||

| Commerce de détail | ||

| Alimentation animale | ||

| Pharmaceutique | ||

| Biocarburants | ||

| Beauté et soins personnels | ||

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type | Huile de palme | ||

| Huile de soja | |||

| Huile de colza | |||

| Huile de tournesol | |||

| Huile d'arachide | |||

| Huile de coco | |||

| Huile d'olive | |||

| Autres types | |||

| Par nature | Conventionnelle | ||

| Biologique | |||

| Par utilisateur final | Industrie alimentaire | Industrie de la transformation alimentaire | Margarine et pâtes à tartiner |

| Produits de snacking | |||

| Plats préparés | |||

| Autres | |||

| Restauration hors domicile/HoReCa | |||

| Commerce de détail | |||

| Alimentation animale | |||

| Pharmaceutique | |||

| Biocarburants | |||

| Beauté et soins personnels | |||

| Autres | |||

| Par géographie | États-Unis | ||

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des huiles végétales en Amérique du Nord ?

Le marché est évalué à 52,58 milliards USD en 2026 et devrait atteindre 62,07 milliards USD d'ici 2031.

Quel type d'huile domine les ventes dans la région ?

L'huile de colza (canola) détient la plus grande part de 34,68 % des ventes régionales, soutenue par des chaînes d'approvisionnement intégrées entre les États-Unis et le Canada.

Quelle est la vitesse de croissance de la demande en huiles végétales pour les biocarburants ?

Les applications de biocarburants se développent à un TCAC de 4,19 % jusqu'en 2031, dépassant la croissance des utilisations alimentaires, fourragères et industrielles.

Pourquoi les huiles biologiques et non-OGM gagnent-elles en popularité ?

Les consommateurs à revenus plus élevés recherchent des garanties d'étiquette propre et de durabilité, poussant les revenus des huiles biologiques à un TCAC projeté de 4,58 %.

Quel pays connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Mexique devrait enregistrer un TCAC de 4,86 % car les pénuries de récoltes liées à la sécheresse accroissent la dépendance aux importations d'huiles de soja et de palme.

Dernière mise à jour de la page le: