Taille et Part du Marché de l'Huile de Palme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 74.51 Milliards de dollars |

| Taille du Marché (2031) | 92.01 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

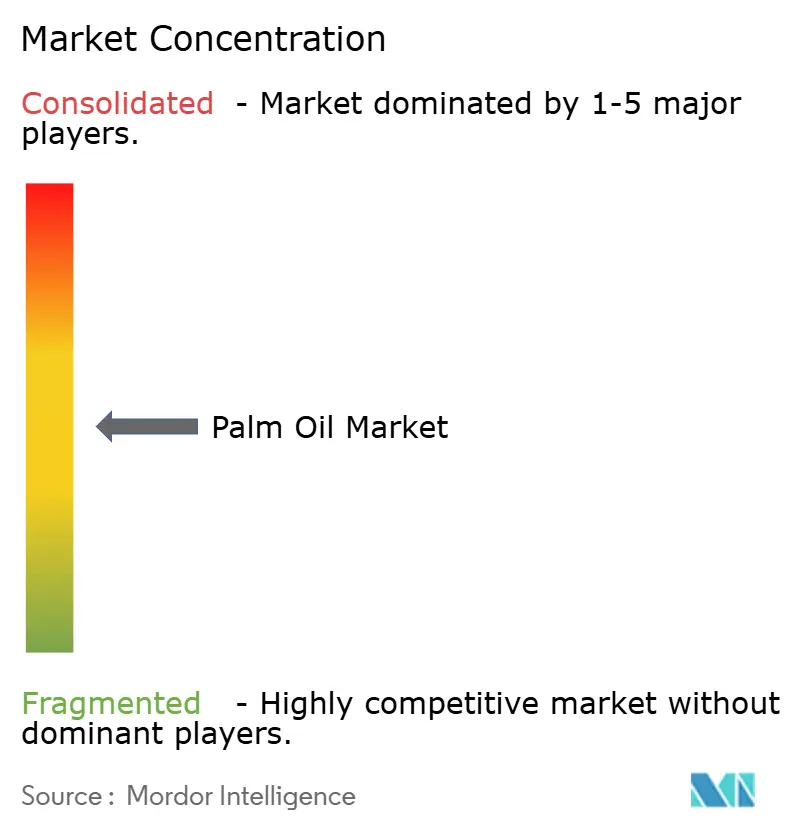

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Huile de Palme par Mordor Intelligence

La taille du marché de l'huile de palme devrait augmenter de 71,43 milliards USD en 2025 à 74,51 milliards USD en 2026 et atteindre 92,01 milliards USD d'ici 2031, avec un TCAC de 4,31 % sur la période 2026-2031. Cette croissance est principalement portée par une forte demande des secteurs tels que la transformation alimentaire, les soins personnels et les oléochimiques. Ces secteurs dépendent fortement de l'huile de palme pour diverses applications, notamment la cuisson, les produits de soin de la peau et les usages industriels. L'innovation dans les produits à base d'huile de palme joue un rôle significatif dans la structuration du marché. L'huile de palme raffinée, blanchie et désodorisée (RBD) continue de dominer dans les applications de friture et de boulangerie, tandis que l'huile de palmiste est de plus en plus utilisée en cosmétique en raison de ses propriétés bénéfiques. Les dérivés d'huile de palme fractionnée gagnent en popularité dans les matières grasses spéciales utilisées pour la production de chocolat et les alternatives laitières. Dans l'ensemble, le marché reste modérément consolidé, avec un mélange d'acteurs établis et de concurrents émergents.

Principaux Enseignements du Rapport

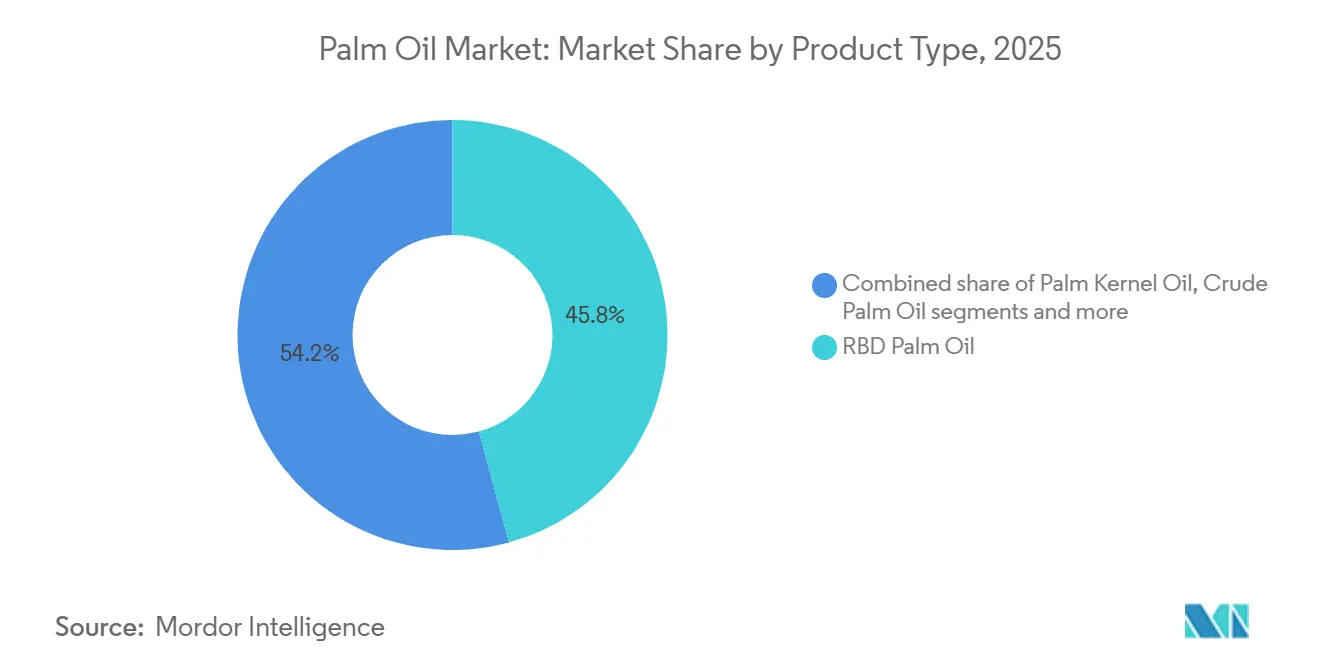

- Par type de produit, l'huile de palme RBD a représenté la plus grande part des revenus avec 45,76 % en 2025 ; tandis que l'huile de palmiste devrait enregistrer un TCAC de 5,45 % jusqu'en 2031.

- Par nature, les grades conventionnels ont représenté 91,22 % de la part du marché de l'huile de palme en 2025, tandis que la production certifiée biologique devrait afficher un TCAC de 5,84 % jusqu'en 2031.

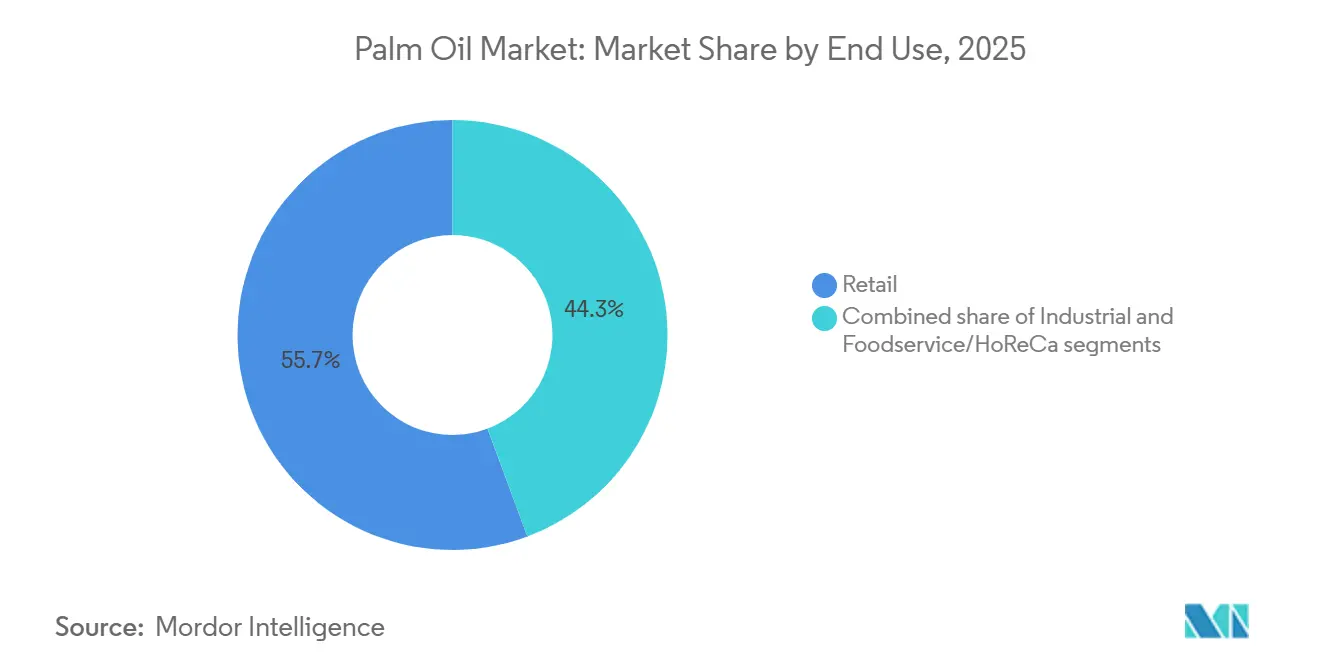

- Par utilisation finale, la vente au détail a représenté 55,67 % de la demande en 2025, et le segment industriel progresse à un TCAC de 6,51 % jusqu'en 2031.

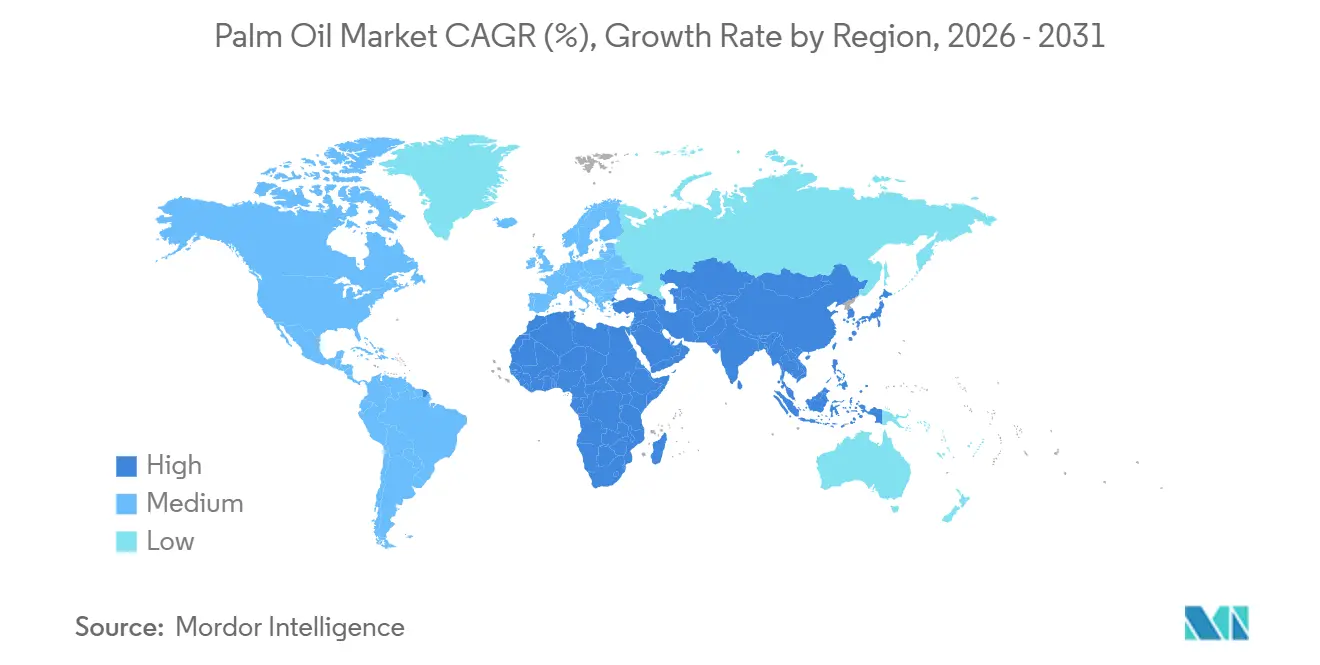

- Par géographie, l'Asie-Pacifique a dominé avec une part de 74,31 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 5,18 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Huile de Palme

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Demande d'huiles alimentaires abordables dans les économies émergentes (Inde, Chine, pays africains) | +0.8% | Cœur Asie-Pacifique, répercussions en Afrique subsaharienne et au Moyen-Orient | Moyen terme (2-4 ans) |

| Avantages fonctionnels incluant la stabilité oxydative, la durée de conservation et l'aptitude à la cuisson à haute température | +0.5% | Mondial, avec concentration dans les secteurs de la restauration et de la restauration rapide dans toutes les régions | Long terme (≥ 4 ans) |

| Forte demande de l'industrie mondiale de la transformation alimentaire | +0.9% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante de l'industrie des soins personnels et de la cosmétique | +0.4% | Amérique du Nord, Europe et segments premium en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption croissante dans la production oléochimique | +0.3% | Centres de fabrication en Asie-Pacifique, répercussions au Moyen-Orient | Long terme (≥ 4 ans) |

| Expansion du secteur de la restauration et de la restauration rapide pour la friture commerciale | +0.6% | Mondial, avec une croissance rapide en Asie-Pacifique, au Moyen-Orient et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'huiles alimentaires abordables, notamment dans les économies émergentes telles que l'Inde, la Chine et les pays africains

L'huile de palme reste très demandée dans les économies émergentes en raison de son accessibilité financière et de la dépendance aux importations, notamment pour les usages alimentaires. En 2024, l'Inde a importé pour 8,27 milliards USD d'huile de palme, ce qui en fait le plus grand importateur mondial parmi 210 pays, selon l'Observatoire de la Complexité Économique (OEC)[1]Source : Observatoire de la Complexité Économique, "Huile de Palme en Inde", oec.world. Cela souligne son importance pour répondre aux besoins de l'Inde en huiles alimentaires. L'huile de palme est moins chère que les alternatives telles que l'huile de soja et l'huile de tournesol, ce qui la rend largement utilisée dans des produits tels que les nouilles instantanées, les produits de boulangerie et le vanaspati. De même, la Chine est un importateur majeur, portée par la consommation croissante d'aliments transformés et un secteur de la restauration en reprise. En Afrique subsaharienne, des pays comme le Nigeria et le Kenya dépendent fortement de l'huile de palme car elle est abordable, a une longue durée de conservation et se comporte bien dans les climats chauds.

Avantages fonctionnels croissants de l'huile de palme, notamment la stabilité oxydative, une durée de conservation prolongée et l'aptitude à la cuisson à haute température

La hausse des températures mondiales et l'exposition prolongée à la chaleur renforcent la demande d'huile de palme en raison de sa stabilité oxydative supérieure et de sa résistance à la détérioration dans des conditions de stockage ambiantes. Par exemple, l'Australie a enregistré sa période de 12 mois la plus chaude entre avril 2024 et mars 2025, avec des températures moyennes atteignant 1,61 °C au-dessus de la moyenne à long terme (34,9 °F), reflétant des conditions de vague de chaleur persistantes à l'échelle nationale et des intervalles de refroidissement réduits, selon Phys.org[2]Source : Phys Org, "L'Australie traverse les 12 mois les plus chauds jamais enregistrés : données officielles", phys.org. Dans de tels environnements à haute température, la composition naturellement stable en acides gras de l'huile de palme permet une durée de conservation plus longue sans réfrigération ni hydrogénation, la rendant particulièrement adaptée aux aliments emballés, aux produits de boulangerie et aux applications de friture.

La forte demande de l'industrie mondiale de la transformation alimentaire stimule la croissance du marché

Les contrats d'approvisionnement à long terme et la dépendance croissante de l'industrie de la transformation alimentaire à l'égard de l'huile de palme continuent de soutenir une demande mondiale stable. En Inde, le marché de la transformation alimentaire était évalué à 30 49 800 crore INR (354,5 milliards USD) en 2024 et devrait croître significativement pour atteindre 45 84 415 crore INR (535 milliards USD) d'ici l'exercice 2026, selon la Fondation pour l'Équité de la Marque Inde (IBEF)[3]Source : Fondation pour l'Équité de la Marque Inde, "Transformation Alimentaire", ibef.org. Cette croissance est portée par la popularité croissante des aliments emballés, des produits de boulangerie et des produits prêts à consommer, qui dépendent fortement de l'huile de palme. L'huile de palme est largement utilisée dans ces produits car elle est rentable, assure la stabilité lors de la cuisson et contribue à prolonger la durée de conservation. L'huile de palme et ses dérivés sont des ingrédients clés dans les aliments transformés tels que les snacks, la confiserie et les alternatives laitières. Ces ingrédients sont appréciés pour leur capacité à améliorer la texture, à résister à la chaleur et à garantir une qualité de produit constante, les rendant indispensables dans l'industrie de la transformation alimentaire.

Adoption croissante de l'huile de palme dans la production oléochimique

La demande croissante de matières premières respectueuses de l'environnement et durables stimule l'utilisation de l'huile de palme dans l'industrie oléochimique mondiale. Les produits dérivés de l'huile de palme, tels que les acides gras, la glycérine et les alcools gras, sont largement utilisés dans la fabrication d'articles du quotidien comme les savons, les détergents, les cosmétiques, les produits pharmaceutiques, les lubrifiants et divers produits chimiques industriels. Ces ingrédients à base de palme sont privilégiés car ils sont renouvelables, biodégradables et très efficaces dans leurs applications. Face à des réglementations environnementales plus strictes et à des engagements croissants des entreprises en matière de durabilité, les entreprises s'éloignent des intrants à base de pétrole et adoptent des oléochimiques à base de palme pour répondre aux normes écologiques et aux exigences en matière de contenu renouvelable. De plus, les dérivés de l'huile de palme jouent un rôle crucial dans la création de tensioactifs, d'émulsifiants et de polyols, qui sont des composants essentiels dans les produits de soins personnels et les mousses souples, élargissant encore leur importance dans diverses industries.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations environnementales liées à la déforestation, à la perte de biodiversité et aux émissions de gaz à effet de serre | -0.7% | Mondial, avec un accent particulier sur l'Indonésie, la Malaisie et les marchés d'importation européens | Long terme (≥ 4 ans) |

| Restrictions réglementaires croissantes et exigences en matière de durabilité | -0.5% | Europe, Amérique du Nord, avec des répercussions sur les exportateurs d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Sensibilisation croissante des consommateurs aux questions environnementales et d'approvisionnement éthique | -0.3% | Amérique du Nord, Europe et centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Disponibilité et production croissante d'huiles végétales alternatives (soja, tournesol, colza) | -0.4% | Mondial, avec une pression de substitution en Amérique du Nord, en Europe et en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations environnementales liées à la déforestation, à la perte de biodiversité et aux émissions de gaz à effet de serre associées à la culture de l'huile de palme

Les préoccupations concernant la déforestation et la perte de biodiversité ralentissent la croissance du marché de l'huile de palme car elles entraînent des réglementations plus strictes et des exigences de conformité plus élevées dans la chaîne d'approvisionnement. L'expansion des plantations d'huile de palme, notamment en Asie du Sud-Est, a été associée à des problèmes environnementaux importants tels que la destruction des forêts, la dégradation des tourbières et l'augmentation des émissions de carbone. Ces impacts ont suscité des critiques de la part des gouvernements, des groupes environnementaux et des parties prenantes mondiales. En réponse, de nombreux grands fabricants de produits alimentaires et de biens de consommation adoptent des politiques d'approvisionnement plus strictes. Ces politiques exigent souvent des certifications prouvant que l'huile de palme est exempte de déforestation et que l'ensemble de la chaîne d'approvisionnement est traçable. Cependant, le respect de ces exigences pose des défis, notamment pour les petits agriculteurs qui peuvent manquer des ressources financières et techniques nécessaires pour se conformer à ces normes de durabilité en constante évolution.

Restrictions réglementaires croissantes et exigences en matière de durabilité

Des règles environnementales strictes et des exigences de traçabilité rendent l'exploitation des exportateurs d'huile de palme plus coûteuse et plus difficile, notamment dans les principales régions importatrices comme l'Europe et l'Amérique du Nord. Par exemple, le Règlement de l'Union Européenne sur la Déforestation, qui entrera en vigueur en décembre 2024, impose aux importateurs de fournir des données de géolocalisation détaillées et des preuves vérifiées démontrant que l'huile de palme qu'ils approvisionnent ne provient pas de zones déboisées. Cela augmente considérablement le besoin de documentation extensive, de surveillance et de certification tout au long de la chaîne d'approvisionnement. Ces réglementations sont particulièrement contraignantes pour les petits producteurs, qui n'ont souvent pas accès à des outils avancés tels que les systèmes de cartographie numérique et les technologies de traçabilité. Pour se conformer à ces règles et maintenir l'accès aux marchés internationaux, les exportateurs sont contraints d'investir massivement dans des systèmes de surveillance par satellite, des programmes de certification et des mesures visant à améliorer la transparence de la chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Complexité du Raffinage Façonne la Structure des Marges

L'huile de palme RBD détenait la plus grande part du marché de l'huile de palme en 2025, représentant 45,76 %. Ce segment de produit est largement utilisé dans les industries de la transformation alimentaire en raison de son goût neutre, de sa longue durée de conservation et de son accessibilité financière. On la retrouve couramment dans les huiles de cuisson, les produits de boulangerie, la confiserie et les aliments emballés. L'huile de palme RBD est également très polyvalente et stable, ce qui la rend adaptée à la fois à un usage domestique et à la fabrication alimentaire à grande échelle. Sa forte demande dans les marchés émergents, notamment en Asie et en Afrique, a encore consolidé sa position de segment de produit leader.

L'huile de palmiste devrait croître à un taux de croissance annuel composé (TCAC) de 5,45 % jusqu'en 2031, portée par son utilisation croissante dans les soins personnels, la cosmétique et les produits alimentaires spéciaux. Cette huile est riche en acide laurique, ce qui la rend idéale pour la production de savons, de détergents, de tensioactifs et d'oléochimiques. La préférence croissante pour les ingrédients naturels et d'origine végétale dans les produits de soins personnels, ainsi que l'expansion de l'industrie cosmétique mondiale, stimulent sa demande. Ses propriétés fonctionnelles et ses applications dans les industries alimentaires et non alimentaires devraient soutenir sa croissance régulière au cours de la période de prévision.

Par Nature : La Certification Biologique Génère des Primes mais Manque d'Échelle

Les grades d'huile de palme conventionnelle ont dominé le marché en 2025, contribuant à 91,22 % du chiffre d'affaires total. Cette domination est due à son accessibilité financière, à sa disponibilité facile et à son utilisation répandue dans les applications alimentaires, industrielles et de biocarburants. Les fabricants d'aliments et les utilisateurs industriels préfèrent l'huile de palme conventionnelle car elle est disponible de manière constante, stable en termes de performance et plus rentable par rapport aux autres huiles végétales. Des pays comme l'Indonésie et la Malaisie jouent un rôle clé dans sa production à grande échelle, assurant un approvisionnement régulier dans le monde entier. Son utilisation extensive dans les aliments emballés, les huiles de cuisson et les produits transformés continue de stimuler sa demande sur le marché.

L'huile de palme biologique devrait croître à un TCAC de 5,84 % jusqu'en 2031, les consommateurs préférant de plus en plus les produits d'approvisionnement durable et respectueux de l'environnement. La sensibilisation aux impacts négatifs de la déforestation et à l'importance d'un approvisionnement éthique pousse les fabricants à adopter de l'huile de palme biologique certifiée. Cette tendance est encore soutenue par la demande croissante de produits biologiques et à étiquette propre dans des secteurs tels que l'alimentation, la cosmétique et les soins personnels. De plus, les marques mondiales prennent des engagements en matière de durabilité, et le soutien réglementaire encourage l'adoption de l'huile de palme biologique, ce qui devrait stimuler sa croissance sur le marché au cours de la période de prévision.

Par Utilisation Finale : La Transformation Alimentaire Ancre les Volumes, les Soins Personnels Élèvent la Valeur

Le segment de la vente au détail a représenté 55,67 % de la demande d'huile de palme en 2025, principalement en raison de son utilisation répandue dans la cuisine domestique et la préparation des aliments. Cette demande est particulièrement forte dans les régions en développement comme l'Asie, l'Afrique et l'Amérique latine, où l'huile de palme est appréciée pour son accessibilité financière et sa longue durée de conservation. Sa polyvalence en cuisine et sa disponibilité facile sous forme emballée dans les supermarchés, les hypermarchés et les magasins locaux en ont fait un choix populaire auprès des consommateurs. Des facteurs tels que la croissance démographique, l'urbanisation et la consommation croissante d'huiles alimentaires stimulent la domination du segment de la vente au détail sur le marché.

Le segment industriel devrait croître à un TCAC de 6,51 % jusqu'en 2031, porté par son utilisation extensive dans la transformation alimentaire, la cosmétique, les soins personnels, les oléochimiques et les biocarburants. L'huile de palme est un ingrédient clé dans la production d'aliments transformés, de savons, de détergents et de lubrifiants industriels en raison de sa rentabilité et de ses propriétés fonctionnelles. La demande croissante d'aliments transformés et de produits à base de palme dans les applications non alimentaires stimule encore davantage l'utilisation industrielle. De plus, la production croissante de biocarburants et l'intensification des activités industrielles dans les pays en développement devraient soutenir la forte croissance de ce segment au cours de la période de prévision.

Analyse Géographique

En 2025, la région Asie-Pacifique a dominé le marché de l'huile de palme, contribuant à 74,31 % du chiffre d'affaires total. Cette domination a été portée par des niveaux élevés de production et de consommation en Indonésie et en Malaisie. La demande intérieure de l'Indonésie a considérablement augmenté en raison de son utilisation dans la transformation alimentaire et les programmes de mélange de biodiesel, assurant un équilibre stable entre l'offre et la demande. La Malaisie, quant à elle, est restée un exportateur majeur, répondant aux besoins de grands marchés dépendants des importations comme l'Inde et la Chine, qui s'appuient sur l'huile de palme pour la fabrication alimentaire et les besoins en huiles alimentaires. Des pays comme la Thaïlande et les Philippines ont élargi leurs capacités de raffinage, ajoutant plus de valeur à la chaîne d'approvisionnement régionale et consolidant la position de l'Asie-Pacifique en tant que leader du marché.

Le Moyen-Orient et l'Afrique devraient croître à un TCAC de 5,18 % de 2026 à 2031, portés par la hausse des importations pour répondre à la demande croissante d'huiles alimentaires. Des pays comme le Nigeria et l'Égypte importent davantage d'huile de palme en raison de la production locale limitée de graines oléagineuses et des besoins d'une population croissante. Les nations du Conseil de Coopération du Golfe (CCG), notamment les Émirats Arabes Unis et l'Arabie Saoudite, sont devenues des acteurs clés en agissant comme centres de raffinage et de réexportation, soutenus par des infrastructures avancées et de solides réseaux commerciaux. Le virage de la région vers l'huile de palme comme alternative rentable aux autres huiles végétales devrait encore stimuler la croissance du marché au cours de la période de prévision.

L'Europe et l'Amérique du Nord sont des marchés relativement matures, avec une consommation d'huile de palme stable ou légèrement en déclin. Cette tendance est influencée par des réglementations plus strictes en matière de durabilité et de déforestation, ainsi que par l'évolution des préférences des consommateurs pour des huiles végétales alternatives. Les fabricants de ces régions reformulent leurs produits et diversifient leurs sources d'huile pour répondre à ces demandes en évolution. Pendant ce temps, l'Amérique latine continue d'afficher une demande stable, soutenue par les programmes de biocarburants et les applications industrielles des dérivés de l'huile de palme. Alors que la croissance dans les régions développées reste lente, les marchés émergents en Asie-Pacifique et au Moyen-Orient et en Afrique stimulent la demande mondiale, façonnant la trajectoire future du marché de l'huile de palme.

Paysage Concurrentiel

Le marché de l'huile de palme est modérément consolidé, avec des entreprises majeures comme Wilmar International, Bunge Limited, Cargill Incorporated, FGV Holdings Berhad et Olam Group jouant un rôle dominant. Ces entreprises exercent un contrôle significatif sur la chaîne de valeur grâce à la propriété de grandes plantations, d'installations de raffinage et de réseaux de distribution mondiaux bien établis. Leur capacité à gérer efficacement les opérations en amont et en aval leur confère un avantage concurrentiel. L'intégration verticale aide ces acteurs à réduire les coûts, à minimiser les risques liés à la chaîne d'approvisionnement et à garantir un accès constant au marché, ce qui en fait des leaders clés dans le secteur.

La durabilité, la traçabilité et la transparence dans la chaîne d'approvisionnement sont devenues essentielles pour être compétitif sur le marché de l'huile de palme. Les entreprises leaders adoptent des outils numériques, des programmes de certification et des pratiques d'approvisionnement durable pour se conformer à des réglementations plus strictes et répondre aux exigences des clients. La production d'huile de palme certifiée et traçable est désormais essentielle pour accéder aux principaux marchés internationaux. Les entreprises se concentrent sur le développement de dérivés d'huile de palme à valeur ajoutée destinés à la transformation alimentaire, aux soins personnels et aux applications industrielles. Cette diversification les aide à élargir leurs sources de revenus et à renforcer leur position sur le marché.

La concurrence sur le marché de l'huile de palme devrait s'intensifier à mesure que les entreprises se concentrent sur l'innovation, la durabilité et l'efficacité opérationnelle pour se démarquer. Bien que la production traditionnelle d'huile de palme reste la principale source d'approvisionnement mondial, les technologies émergentes et les méthodes de production alternatives attirent l'attention. Parallèlement, des segments de niche comme l'huile de palme biologique et d'approvisionnement durable deviennent populaires auprès des consommateurs soucieux de l'environnement. Les entreprises ayant de solides engagements en matière de durabilité, des opérations intégrées et une gestion avancée de la chaîne d'approvisionnement sont susceptibles de maintenir un avantage concurrentiel sur le marché mondial de l'huile de palme en évolution.

Leaders du Secteur de l'Huile de Palme

Wilmar International Limited

Bunge Limited

Cargill, Incorporated

Olam Group

FGV Holdings Berhad

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Raj Oil Mills Limited a lancé son nouveau produit à base d'huile de palme PALMRAJ, ciblant le marché intérieur des huiles alimentaires. L'annonce a été faite en conformité avec les exigences du Règlement SEBI 30 auprès de la BSE et de la NSE. Le produit a été classé comme huile de palmoleine raffinée et s'est concentré exclusivement sur les consommateurs domestiques plutôt que sur les marchés internationaux.

- Octobre 2024 : Daabon UK a annoncé le lancement de sa gamme d'huile de palme biologique neutre en carbone. L'entreprise a déclaré que l'huile de palme biologique neutre en carbone avait été produite dans l'usine CI Tequendama SAS de Daabon, située dans le nord de la Colombie. Cette initiative s'inscrivait dans le cadre de l'engagement de Daabon en faveur de la durabilité et de la réduction de son impact environnemental.

- Mai 2024 : Wilmar Processing, une agro-industrie multinationale, a achevé la première phase opérationnelle de son usine de raffinage d'huiles alimentaires d'une valeur de 1,27 milliard ZAR (68 millions USD). L'installation, nommée Wilmar Processing SA, a été établie dans la Zone Économique Spéciale de la Zone de Développement Industriel de Richards Bay (RBIDZ) au KwaZulu.

- Mars 2024 : La première unité intégrée de traitement du palmier à huile en Inde a été établie en Arunachal Pradesh. Cette étape a marqué une avancée significative dans les efforts du pays pour stimuler la production nationale d'huile de palme et réduire la dépendance aux importations.

Périmètre du Rapport sur le Marché Mondial de l'Huile de Palme

L'huile de palme est une huile végétale comestible dérivée du mésocarpe (pulpe rougeâtre) du fruit des palmiers à huile. Le marché mondial de l'huile de palme est segmenté par type de produit, nature, application et géographie. Par type de produit, le marché est segmenté en huile de palmiste, huile de palme brute, huile de palme RBD et huile de palme fractionnée. Par nature, le marché est segmenté en conventionnel et biologique. Par utilisation finale, le marché est segmenté en industriel, restauration/HoReCa et vente au détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La taille du marché a été calculée en termes de valeur (USD) et de volume (tonnes) pour tous les segments susmentionnés.

| Huile de Palme Brute |

| Huile de Palmiste |

| Huile de Palme RBD |

| Huile de Palme Fractionnée |

| Biologique |

| Conventionnel |

| Industriel | Transformation Alimentaire | Boulangerie et Confiserie |

| Produits Laitiers et Alternatives Laitières | ||

| Produits Alimentaires Prêts à Consommer/Prêts à Cuisiner | ||

| Snacks | ||

| Autres | ||

| Soins Personnels et Cosmétique | ||

| Alimentation Animale | ||

| Biocarburant | ||

| Autres | ||

| Restauration/HoReCa | ||

| Vente au Détail | Supermarchés/Hypermarchés | |

| Magasins de Proximité | ||

| Magasins de Vente au Détail en Ligne | ||

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Huile de Palme Brute | ||

| Huile de Palmiste | |||

| Huile de Palme RBD | |||

| Huile de Palme Fractionnée | |||

| Par Nature | Biologique | ||

| Conventionnel | |||

| Par Utilisation Finale | Industriel | Transformation Alimentaire | Boulangerie et Confiserie |

| Produits Laitiers et Alternatives Laitières | |||

| Produits Alimentaires Prêts à Consommer/Prêts à Cuisiner | |||

| Snacks | |||

| Autres | |||

| Soins Personnels et Cosmétique | |||

| Alimentation Animale | |||

| Biocarburant | |||

| Autres | |||

| Restauration/HoReCa | |||

| Vente au Détail | Supermarchés/Hypermarchés | ||

| Magasins de Proximité | |||

| Magasins de Vente au Détail en Ligne | |||

| Autres | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Colombie | |||

| Chili | |||

| Pérou | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| Italie | |||

| France | |||

| Espagne | |||

| Pologne | |||

| Belgique | |||

| Suède | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Indonésie | |||

| Corée du Sud | |||

| Thaïlande | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Afrique du Sud | ||

| Arabie Saoudite | |||

| Émirats Arabes Unis | |||

| Nigeria | |||

| Égypte | |||

| Maroc | |||

| Turquie | |||

| Reste du Moyen-Orient et de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché mondial de l'huile de palme d'ici 2031 ?

Les prévisions placent le marché mondial de l'huile de palme à 92,01 milliards USD d'ici 2031, reflétant un TCAC de 4,31 % de 2026 à 2031.

Quelle région connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Moyen-Orient et l'Afrique devraient enregistrer l'expansion la plus rapide à un TCAC de 5,18 % à mesure que la croissance démographique et l'adoption des aliments emballés s'accélèrent.

Quel segment de produit est susceptible de dépasser la croissance globale du marché ?

L'huile de palmiste devrait progresser à un TCAC de 5,45 % en raison de l'adéquation de son acide laurique pour la cosmétique et les matières grasses spéciales.

Quelle réglementation clé remodèle le commerce de l'huile de palme avec l'Europe ?

Le Règlement de l'Union Européenne sur la Déforestation, en vigueur depuis décembre 2024, exige une preuve de géolocalisation attestant que les expéditions sont exemptes de déforestation, augmentant les coûts de conformité pour les exportateurs.

Dernière mise à jour de la page le: