Taille et Part du Marché des Dérivés du Soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

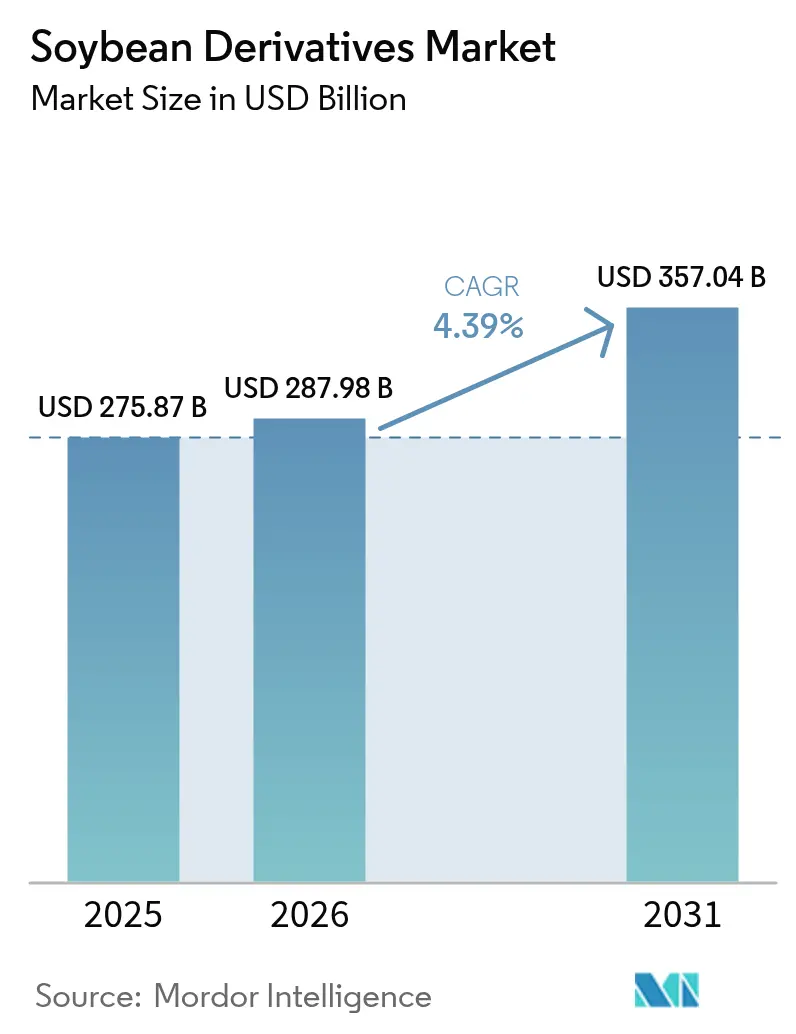

| Taille du Marché (2026) | 287.98 Milliards de dollars |

| Taille du Marché (2031) | 357.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.39% CAGR |

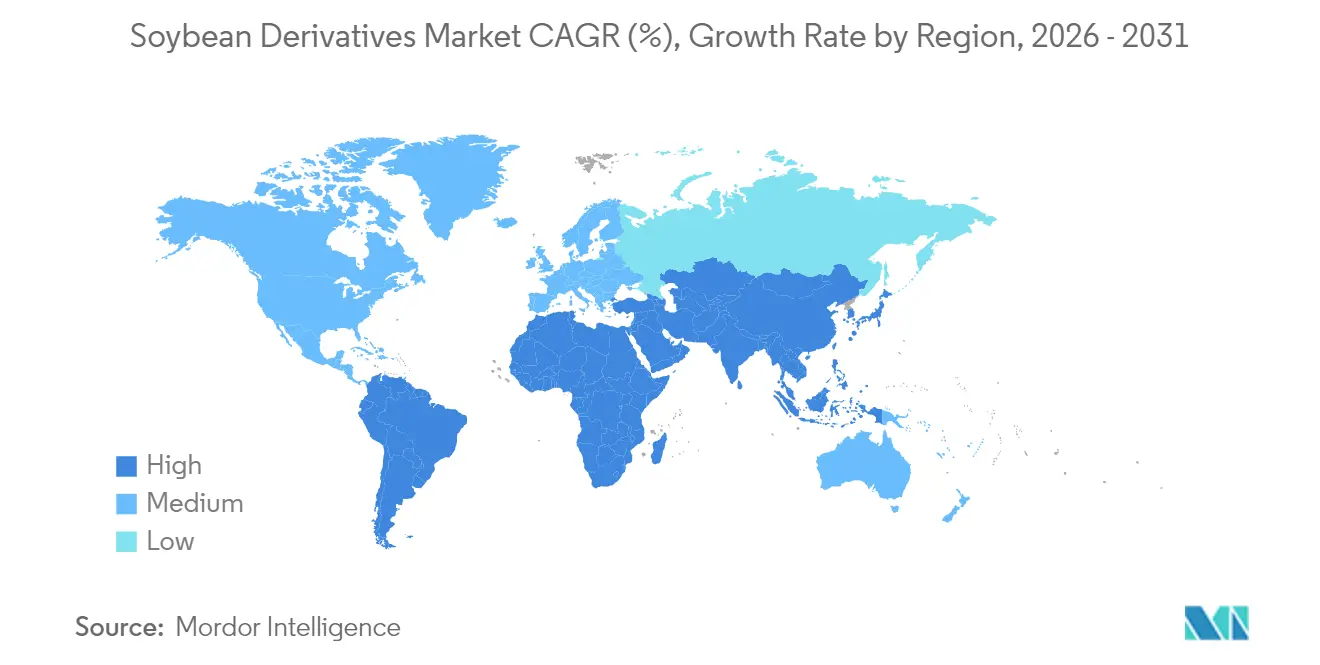

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dérivés du Soja par Mordor Intelligence

La taille du marché des dérivés du soja en 2026 est estimée à 287,98 milliards USD, en croissance par rapport à la valeur de 2025 de 275,87 milliards USD, avec des projections pour 2031 indiquant 357,04 milliards USD, progressant à un TCAC de 4,39% sur la période 2026-2031. La croissance du marché reflète une adaptation aux évolutions des schémas de demande, notamment dans la production de diesel renouvelable, qui a modifié la distribution traditionnelle de l'huile de soja[1]Source : USDA, «La croissance de la production de diesel renouvelable aux États-Unis impacte considérablement le commerce mondial des matières premières» fas.usda.gov. Les applications alimentaires, fourragères et fonctionnelles continuent de se développer. La région Asie-Pacifique maintient la plus grande part de marché, portée par l'augmentation de la production animale et de la consommation de protéines, tandis que la région Moyen-Orient et Afrique affiche le potentiel de croissance le plus élevé en raison de l'expansion de la production avicole et des initiatives de sécurité alimentaire. Le tourteau de soja demeure le principal dérivé en raison d'une demande constante de l'élevage, tandis que les ventes de protéines de soja augmentent avec la consommation croissante d'aliments à base de plantes. Les formulations liquides à base de soja gagnent du terrain auprès des fabricants de boissons à la recherche d'ingrédients nutritifs. Si l'augmentation des capacités de production aux États-Unis, au Brésil et en Argentine garantit un approvisionnement suffisant en matières premières, le marché est confronté à des défis liés aux fluctuations des prix, aux réglementations sur la déforestation et à la concurrence pour les sources de matières premières durables.

Principaux Enseignements du Rapport

- Par type de produit, le tourteau de soja a dominé avec une part de revenus de 62,55% en 2025, tandis que la protéine de soja devrait se développer à un TCAC de 5,97% jusqu'en 2031.

- Par nature, les variétés conventionnelles détenaient 82,60% de la part du marché des dérivés du soja en 2025 ; les variantes biologiques devraient croître à un TCAC de 7,66%.

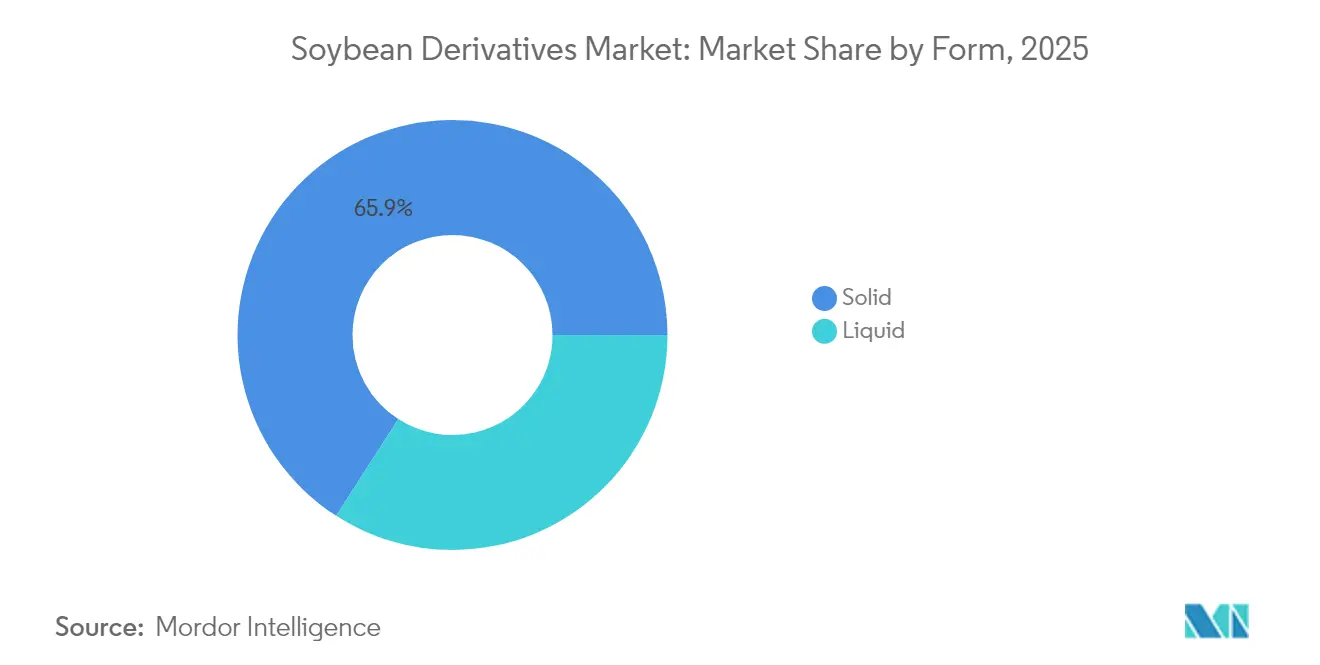

- Par forme, les dérivés solides représentaient 65,90% de la taille du marché des dérivés du soja en 2025, tandis que les formes liquides devraient afficher un TCAC de 7,16% d'ici 2031.

- Par application, l'alimentation animale a capté 59,50% de la taille du marché des dérivés du soja en 2025 ; l'utilisation pour les biocarburants progresse le plus rapidement avec un TCAC de 7,99%.

- Par géographie, l'Asie-Pacifique représentait 42,10% des revenus de 2025, tandis que la région Moyen-Orient et Afrique est positionnée pour un TCAC de 6,73% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Dérivés du Soja

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de protéines végétales | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Adoption croissante des ingrédients à base de soja dans l'alimentation animale | +1.2% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Demande croissante de l'industrie du biodiesel | +1.5% | Amérique du Nord et UE, expansion vers le Brésil | Court terme (≤ 2 ans) |

| Disponibilité facile et abondante des matières premières | +0.6% | Mondial, avec avantages en Amérique du Sud | Long terme (≥ 4 ans) |

| Utilisation croissante dans la fortification alimentaire | +0.4% | Mondial, avec gains précoces dans les marchés développés | Moyen terme (2-4 ans) |

| Expansion des applications dans l'industrie des soins personnels et cosmétiques | +0.3% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Protéines Végétales

La préférence croissante des consommateurs pour les aliments à base de plantes accroît l'utilisation des protéines de soja dans les produits alimentaires et les boissons. Ce changement est particulièrement visible dans les marchés développés, où la conscience sanitaire et les préoccupations environnementales orientent les habitudes de consommation. Les applications des protéines de soja s'étendent désormais au-delà des substituts de viande pour inclure les boissons fonctionnelles et les substituts de repas, tirant parti de la composition complète en acides aminés du soja. Des recherches montrent que des nanoparticules combinant de la vitamine E, du calcium et de l'isolat de protéine de soja améliorent l'absorption des nutriments dans les boissons. Ce développement bénéficie aux produits liquides à base de soja, car les entreprises créent des options pratiques et riches en nutriments pour les consommateurs soucieux de leur santé. La biodisponibilité améliorée des nutriments dans ces formulations répond aux exigences des consommateurs en matière de solutions nutritionnelles plus efficaces. Les directives révisées de la FDA sur les alternatives végétales au lait renforcent la position du soja sur le marché, car il demeure la seule boisson végétale reconnue dans la catégorie des produits laitiers des directives alimentaires[2]Source : FDA, «Alternatives végétales au lait et aux produits alimentaires d'origine animale», fda.gov. Cette reconnaissance réglementaire offre aux fabricants des opportunités supplémentaires pour développer des produits innovants à base de soja répondant à la fois aux exigences nutritionnelles et aux préférences des consommateurs.

Adoption Croissante des Ingrédients à Base de Soja dans l'Alimentation Animale

L'expansion du secteur de l'élevage dans les marchés en développement stimule la demande de sources de protéines de haute qualité, le tourteau de soja s'imposant comme un ingrédient essentiel dans la nutrition animale en raison de sa composition complète en acides aminés. En Arabie Saoudite, l'adoption croissante des aliments composés illustre cette tendance, les éleveurs utilisant le tourteau de soja pour améliorer la productivité du bétail, les taux de conversion alimentaire et répondre aux besoins croissants en protéines de leurs populations animales. Le développement du tourteau de soja doublement fermenté a considérablement réduit les facteurs antinutritionnels tout en améliorant la digestibilité et l'absorption des acides aminés chez les poulets de chair, créant de nouveaux segments de produits premium sur le marché de l'alimentation animale. Selon les données de l'USDA, les exportations américaines de tourteau de soja devraient atteindre 17,3 millions de tonnes courtes au cours de l'année commerciale 2024-2025, reflétant une demande mondiale accrue, notamment sur les marchés Asie-Pacifique où la production animale intensive continue de croître, malgré une forte concurrence des producteurs sud-américains. Les avancées en matière de transformation, notamment les techniques de fermentation et les traitements enzymatiques, font évoluer le tourteau de soja d'une simple matière première vers un produit nutritionnel spécialisé, soutenant une demande durable dans diverses applications d'élevage.

Demande Croissante de l'Industrie du Biodiesel

L'industrie américaine du diesel renouvelable a considérablement augmenté sa consommation d'huile de soja, avec une capacité de production projetée en forte croissance. La loi sur la réduction de l'inflation de 2022 a prolongé les crédits d'impôt sur le diesel à base de biomasse jusqu'en 2024, soutenant l'expansion du secteur, comme l'a rapporté l'Administration américaine d'information sur l'énergie. Les mandats fédéraux relatifs au standard de carburant renouvelable et les exigences des États en matière de mélange de biodiesel ont créé une demande stable, stimulant l'utilisation accrue d'huile de soja dans la production de diesel renouvelable. Ce développement a modifié la dynamique du commerce mondial. Le broyage du soja aux États-Unis a augmenté pour produire davantage d'huile, soutenu par des prix élevés de l'huile de soja qui ont généré de solides marges de broyage. Si la demande intérieure a augmenté, les exportations américaines de soja ont diminué en raison de l'expansion des approvisionnements brésiliens et d'une croissance plus lente de la demande mondiale d'importations. Selon les données de l'USDA, les prix américains de l'huile de soja ont augmenté significativement au-dessus des prix mondiaux des huiles végétales, entraînant une forte baisse des exportations et faisant des États-Unis un importateur net d'huile de soja en 2023. L'huile de cuisson usagée et l'huile de maïs, avec leurs scores d'intensité carbone supérieurs, ont réduit la proportion d'huile de soja dans la production de diesel à base de biomasse. Le passage aux crédits d'impôt pour les producteurs influencera l'économie des matières premières, affectant potentiellement la trajectoire de croissance de l'huile de soja tout en maintenant son rôle dans la satisfaction des exigences en matière de carburants renouvelables.

Disponibilité Facile et Abondante des Matières Premières

Selon les données de l'USDA, la production mondiale de soja devrait atteindre 420,78 millions de tonnes métriques au cours de l'année commerciale 2024-2025. Le Brésil mène la production avec 169 millions de tonnes métriques, suivi des États-Unis avec 118,84 millions de tonnes métriques et de l'Argentine avec 49 millions de tonnes métriques. L'expansion sud-américaine fournit des matières premières substantielles pour la transformation des dérivés, malgré les variations régionales des chaînes d'approvisionnement et les défis logistiques. Les États-Unis maintiennent leur compétitivité grâce à leur infrastructure logistique et leur proximité avec les installations de transformation, de nouvelles usines de broyage ajoutant 300 000 boisseaux par jour de capacité pour répondre à la demande du marché. Les stratégies d'adaptation climatique améliorent la stabilité des rendements dans les régions de production, les modèles de recherche du Service de recherche économique indiquant des capacités de production soutenues malgré les pressions environnementales. Cependant, le Brésil fait face à des contraintes de financement qui affectent la production et les investissements en infrastructure. Les changements de politique commerciale présentent des risques pour la chaîne d'approvisionnement susceptibles d'impacter la disponibilité et les prix des matières premières. Ces facteurs influencent la tarification des dérivés et l'optimisation des marges de transformation sur le marché mondial, nécessitant des stratégies de gestion des risques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuation des prix des matières premières | -0.7% | Mondial, avec la plus forte volatilité dans les régions dépendantes des matières premières | Court terme (≤ 2 ans) |

| Préférence croissante des consommateurs pour les alternatives | -0.5% | Amérique du Nord et UE, se répandant vers l'Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Réglementations gouvernementales strictes sur les sojas génétiquement modifiés | -0.4% | Cœur UE, s'étendant aux autres marchés développés | Long terme (≥ 4 ans) |

| Préoccupations sanitaires liées aux allergies au soja | -0.3% | Mondial, avec un accent réglementaire dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des Prix des Matières Premières

Selon les données de l'USDA, le prix moyen saisonnier à la ferme pour le soja aux États-Unis en 2024/25 est prévu à 11,20 USD par boisseau, en baisse par rapport à 12,55 USD par boisseau en année commerciale 2023/24. Les prix du tourteau de soja devraient diminuer à 330,00 USD par tonne courte, et les prix de l'huile de soja devraient baisser à 0,42 USD par livre. Ces importantes fluctuations de prix ont créé une pression considérable sur les marges tout au long de la chaîne de valeur des dérivés, contraignant les transformateurs à mettre en œuvre des stratégies de tarification plus sophistiquées et dynamiques pour maintenir leur rentabilité. Les coûts de transport ont augmenté substantiellement en raison des retards liés à la sécheresse au canal de Panama et de l'escalade des problèmes de sécurité sur la route de la mer Rouge, qui ont contraint les négociants à rechercher des voies d'expédition alternatives, entraînant des dépenses opérationnelles plus élevées et des complexités logistiques. Au Brésil, la forte hausse des coûts des intrants a effectivement doublé les dépenses d'exploitation, conduisant les producteurs à réduire considérablement leurs applications de produits chimiques. Cette réduction des intrants agricoles a par la suite impacté la régularité des rendements des cultures, la qualité globale de la production et potentiellement la santé des sols à long terme, soulevant des préoccupations quant aux résultats des récoltes futures et à la stabilité du marché.

Réglementations Gouvernementales Strictes sur les Sojas Génétiquement Modifiés

Les réglementations gouvernementales sur les sojas génétiquement modifiés (GM) restreignent le marché des dérivés du soja par l'augmentation des coûts de conformité, l'accès limité aux marchés et le glissement des consommateurs vers des alternatives non-OGM. Ces réglementations comprennent des évaluations de sécurité complètes, des exigences détaillées en matière d'étiquetage et des restrictions spécifiques sur la culture et les importations, qui augmentent les coûts de production et de distribution pour les entreprises. Le cadre réglementaire exige une documentation étendue, des protocoles de test et des processus de certification qui impactent l'efficacité opérationnelle. Bien qu'en juin 2024, les nouvelles listes d'enregistrement des variétés de maïs et de soja GM en Chine suggèrent une acceptation croissante de la biotechnologie, les réglementations variables selon les marchés affectent les chaînes d'approvisionnement mondiales et créent des complexités opérationnelles supplémentaires. Les normes de divulgation des aliments bioingénierés de la FDA créent des exigences de conformité supplémentaires par le biais de rapports obligatoires, de documentation et de processus de vérification, tout en permettant le choix des consommateurs sur les marchés sensibles aux OGM. Ces normes nécessitent des investissements dans les systèmes de traçabilité, les modifications d'étiquettes et des audits réguliers pour maintenir la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Domination du Tourteau Face à l'Innovation Protéique

Le tourteau de soja représentait 62,55% du marché des dérivés du soja en 2025, porté par son rôle essentiel dans la production d'aliments pour animaux. Les industries avicoles et aquacoles en pleine croissance dans les régions Asie-Pacifique, Moyen-Orient et Afrique soutiennent la demande de produits à base de tourteau de soja. Les techniques de fermentation améliorées ont renforcé la digestibilité du tourteau de soja, permettant aux fabricants d'augmenter les prix pour les formulations d'aliments pour poulets de chair. La digestibilité améliorée a établi le tourteau de soja comme principale source de protéines dans la nutrition animale, notamment dans les opérations avicoles commerciales où l'efficacité alimentaire est essentielle.

Le marché des protéines de soja devrait croître à un TCAC de 5,97% jusqu'en 2031, porté par une production accrue de protéines végétales texturées, de barres nutritionnelles et d'alternatives laitières pour les consommateurs flexitariens. Les formulations liquides améliorées bénéficient à la fois de la commodité et d'une meilleure biodisponibilité grâce à la technologie de nano-encapsulation. Le marché de l'huile de soja est de plus en plus influencé par la demande de diesel renouvelable, la part de l'huile de soja américaine utilisée pour les biocarburants passant de moins de 1% en 2001/02 à 46% en 2022/23, selon les données de l'USDA. Si le lait de soja maintient une demande constante en Asie, les nouveaux lancements de boissons enrichies en Amérique du Nord et en Europe contribuent à la croissance du marché.

Par Nature : Prime Biologique Face aux Contraintes d'Approvisionnement

Les sojas conventionnels détiennent une part de marché de 82,60% en 2025, tandis que les variantes biologiques croissent à un TCAC de 7,66%. La production conventionnelle bénéficie des avancées technologiques, notamment les semences génétiquement modifiées et l'agriculture de précision, avec des optimisations des taux de semis améliorant l'efficacité des rendements et la compétitivité des coûts. Les agriculteurs mettant en œuvre ces technologies signalent une productivité accrue et des coûts d'intrants réduits par hectare. Le segment biologique fait face à des défis, notamment des options herbicides limitées et des exigences complexes en matière de gestion des ravageurs.

Les producteurs biologiques doivent s'appuyer sur la rotation des cultures, les contrôles biologiques et les stratégies mécaniques de gestion des mauvaises herbes pour maintenir la santé des cultures. Cependant, la demande croissante des consommateurs pour des produits non-OGM soutient sa croissance malgré les contraintes d'approvisionnement. La tarification premium pour les sojas biologiques compense souvent les rendements plus faibles et les coûts de production plus élevés. La production sous contrat domine le segment biologique, offrant une stabilité des prix et une assurance qualité pour les producteurs et les acheteurs. Ces contrats comprennent généralement des protocoles de production spécifiques et des calendriers de livraison, garantissant une gestion cohérente de la chaîne d'approvisionnement.

Par Forme : Les Applications Liquides Stimulent l'Innovation

Les dérivés solides ont maintenu une part de marché de 65,90% en 2025, portés par les expéditions en vrac de tourteau et de protéines vers les industries de l'alimentation animale et des aliments transformés. Ces produits offrent une stabilité accrue à l'étagère, essentielle pour le transport prolongé vers les marchés asiatiques. La domination des dérivés solides est encore renforcée par leur facilité de manipulation, leur efficacité de stockage et leurs coûts de transport inférieurs par rapport aux alternatives liquides. Les dérivés liquides devraient croître à 7,16% annuellement jusqu'en 2031, soutenus par les lancements de boissons fonctionnelles et les applications en nutrition clinique.

Des recherches montrent que les combinaisons de nanoparticules de vitamine E, de calcium et de protéine de soja améliorent l'absorption des minéraux dans les boissons, créant des applications thérapeutiques potentielles. La polyvalence des dérivés liquides s'étend au-delà des boissons vers les formulations pharmaceutiques et les compléments alimentaires spécialisés. Dans les segments non alimentaires, les phospholipides de soja liquides servent d'émulsifiants dans les produits cosmétiques naturels, s'alignant sur les exigences d'étiquetage propre. Leur adoption croissante dans les produits de soins personnels est portée par la préférence des consommateurs pour les ingrédients d'origine végétale et les processus de fabrication durables.

Par Application : Le Biocarburant Perturbe les Schémas Traditionnels

L'alimentation animale représentait 59,50% des revenus du soja en 2025, portée par la demande croissante de l'Asie pour des aliments riches en protéines. Cette demande provient de l'industrie de l'élevage en pleine croissance dans la région et de la consommation de viande en hausse. Au Moyen-Orient, l'utilisation accrue d'aliments composés en Arabie Saoudite et à Oman démontre l'adoption plus large du tourteau de soja alors que les pays poursuivent l'autosuffisance avicole. Ces nations développent des installations nationales de production avicole et mettent en œuvre des pratiques d'alimentation modernes pour réduire leur dépendance aux importations de viande.

Le segment des biocarburants croît à un TCAC de 7,99%, s'imposant comme l'application à la croissance la plus rapide. Les États-Unis ont connu un doublement de la capacité de diesel renouvelable, tandis que de nouveaux projets au Brésil et au Canada indiquent une demande croissante. Le secteur du carburant d'aviation durable présente des opportunités supplémentaires pour l'huile de soja, sous réserve des exigences d'intensité carbone. Les fabricants de produits alimentaires et de boissons continuent d'élargir les applications du soja dans les viandes à base de plantes, les produits de boulangerie et les snacks enrichis, tandis que les produits de soins personnels intègrent la lécithine et les stérols de soja pour répondre aux exigences en ingrédients naturels.

Analyse Géographique

L'Asie-Pacifique représentait 42,10% des revenus du marché en 2025, principalement en raison de l'importante industrie de l'alimentation animale en Chine. La domination de la région est encore renforcée par sa solide infrastructure agricole et sa population animale croissante. Les transformateurs régionaux augmentent leur capacité au Vietnam, en Thaïlande et en Indonésie pour optimiser les chaînes d'approvisionnement et améliorer les marges de broyage. Ces expansions visent à répondre à la demande croissante des marchés locaux et à réduire la dépendance aux importations. L'Asie du Sud, avec l'Inde en tête, connaît une croissance à deux chiffres de la production avicole, stimulant la demande de tourteau de soja. La croissance en Inde est soutenue par la préférence croissante des consommateurs pour les régimes riches en protéines et les initiatives gouvernementales promouvant le développement agricole.

La région Moyen-Orient et Afrique affiche le TCAC le plus élevé à 6,73%, soutenu par les investissements dans le secteur avicole. L'Arabie Saoudite augmente l'utilisation d'aliments composés pour améliorer le poids des poulets de chair. En février 2025, Balady Poultry Trading Co. d'Almunajem prévoyait d'investir 304 millions USD dans l'expansion des opérations avicoles en Arabie Saoudite. L'Europe se prépare à la mise en œuvre du Règlement sur la Déforestation en 2025, qui influencera les schémas d'approvisionnement vers des fournisseurs certifiés zéro déforestation. Les producteurs sud-américains augmentent les surfaces cultivées mais font face à des défis liés à des taux d'intérêt plus élevés et à des contraintes logistiques, limitant leurs avantages concurrentiels.

La chaîne d'approvisionnement intégrée de la ferme au carburant en Amérique du Nord a reconfiguré la distribution nationale du soja. La demande croissante de diesel renouvelable a contraint les négociants à équilibrer les besoins intérieurs en huile avec les engagements d'exportation de tourteau, conduisant les États-Unis à devenir importateurs d'huile de soja en 2023. Ce changement reflète l'accent croissant de la région sur les alternatives de carburant durables et les réglementations environnementales. La transformation a créé de nouvelles dynamiques de marché, affectant à la fois les schémas de production intérieure et les relations commerciales internationales. Les transformateurs adaptent leurs opérations pour s'accommoder de ces changements tout en maintenant l'efficacité de leurs chaînes d'approvisionnement.

Paysage Concurrentiel

L'industrie des dérivés du soja maintient une concentration modérée, Cargill, ADM et Bunge détenant une capacité de broyage significative, ce qui affecte les barrières à l'entrée et la dynamique concurrentielle. Les transformateurs sécurisent activement des contrats de matières premières à faible teneur en carbone avec des partenaires du diesel renouvelable. Le marché connaît une expansion des capacités de transformation, comme en témoigne l'annonce de South Dakota Soybean Processors, LLC (SDSP) en février 2025 de construire une usine de transformation multi-graines près de Mitchell, dans le Dakota du Sud. L'installation traitera 35 millions de boisseaux de soja annuellement, soit l'équivalent de 1,0 million de tonnes de cultures oléagineuses.

Les investissements en traçabilité deviennent des différenciateurs clés sur le marché. Bunge a atteint une couverture de surveillance complète des fournisseurs indirects dans les régions prioritaires du Brésil, répondant aux exigences de diligence raisonnable de l'UE et du Royaume-Uni. Les acteurs du secteur mettent en œuvre l'imagerie satellitaire, la chaîne de blocs et les audits de bilan massique pour vérifier la conformité zéro déforestation et obtenir des prix premium sur les marchés sensibles aux risques.

La diversification des produits remodèle la dynamique du marché. Les transformateurs développent des tourteaux fermentés premium, des protéines biologiques et non-OGM, et de la lécithine de qualité cosmétique pour contrer la réduction des marges de broyage. Les investissements stratégiques dans les isolats de protéines de soja pour la production de viandes à base de plantes et les fractions riches en stérols pour les nutraceutiques offrent une rentabilité améliorée lors des cycles de matières premières défavorables.

Leaders du Secteur des Dérivés du Soja

Archer Daniels Midland Company

Bunge Limited

CHS Inc.

Cargill Incorporated

Louis Dreyfus Company BV

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Bunge a présenté des concentrés de protéines de soja au salon professionnel IFFA, contenant environ 70% de protéines et 17% de fibres sur base sèche. Les concentrés sont disponibles en formats conventionnel et non-OGM, proposés sous forme de poudre et de texture pour des applications dans les snacks, les produits de boulangerie, les viandes à base de plantes et les boissons.

- Novembre 2024 : Beck's a annoncé des plans pour établir une installation de transformation du soja à New Madrid, dans le Missouri. L'installation de 5 574 mètres carrés, située sur 42,7 hectares, traitera 3 millions d'unités de soja annuellement lorsqu'elle sera pleinement opérationnelle à l'automne 2026.

- Juillet 2024 : ADM a introduit des produits de tourteau de soja et d'huile entièrement traçables en Europe via une initiative nord-américaine. Ce programme approvisionne les marchés européens en produits à base de soja vérifiés conformes aux réglementations européennes sur la déforestation.

- Novembre 2023 : Cargill a achevé un projet d'expansion et de modernisation de son installation intégrée de broyage du soja et d'huiles raffinées à Sidney, dans l'Ohio. Le projet a doublé la capacité de broyage précédente de l'installation, augmentant les opportunités de marché pour les agriculteurs locaux et les clients de l'alimentation animale en renforçant la demande de soja et en améliorant l'accès au tourteau et aux coques de soja.

Portée du Rapport sur le Marché Mondial des Dérivés du Soja

Les dérivés du soja sont des ingrédients obtenus à partir du soja par broyage, séchage ou d'autres méthodes de transformation. Le marché des dérivés du soja a été segmenté par type et application. Le segment alimentation et boissons est subdivisé en boulangerie, céréales de petit-déjeuner, pâtes et nouilles, viandes et produits carnés, boissons et autres segments alimentation et boissons. L'étude analyse le marché des dérivés du soja dans les régions émergentes et établies à l'échelle mondiale, notamment l'Amérique du Nord, l'Europe, l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique. Le rapport offre la taille du marché et les prévisions pour les dérivés du soja en valeur (millions USD) pour tous les segments susmentionnés.

| Tourteau de Soja |

| Huile de Soja |

| Protéine de Soja |

| Lait de Soja |

| Autres |

| Conventionnel |

| Biologique |

| Solide |

| Liquide |

| Alimentation Animale | |

| Alimentation et Boissons | Boulangerie et Confiserie |

| Boissons | |

| Autres Alimentation et Boissons | |

| Biocarburant | |

| Soins Personnels et Cosmétiques | |

| Autres Applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Produit | Tourteau de Soja | |

| Huile de Soja | ||

| Protéine de Soja | ||

| Lait de Soja | ||

| Autres | ||

| Par Nature | Conventionnel | |

| Biologique | ||

| Par Forme | Solide | |

| Liquide | ||

| Par Application | Alimentation Animale | |

| Alimentation et Boissons | Boulangerie et Confiserie | |

| Boissons | ||

| Autres Alimentation et Boissons | ||

| Biocarburant | ||

| Soins Personnels et Cosmétiques | ||

| Autres Applications | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des dérivés du soja ?

La taille du marché des dérivés du soja s'élève à 287,98 milliards USD en 2026 et devrait atteindre 357,04 milliards USD d'ici 2031.

Qu'est-ce qui stimule la croissance rapide des protéines de soja ?

La demande d'aliments à base de plantes, de boissons enrichies et d'analogues de viande propulse les ventes de protéines de soja à un TCAC de 5,97% jusqu'en 2031, soutenue par son profil complet en acides aminés et la reconnaissance de la FDA au sein de la catégorie des produits laitiers.

Quelle est la région à la croissance la plus rapide sur le Marché des Dérivés du Soja ?

Le Moyen-Orient et l'Afrique mènent avec un TCAC de 6,73%, portés par l'expansion du secteur avicole et de nouvelles usines régionales de tourteau de soja.

Quelle région détient la plus grande part sur le Marché des Dérivés du Soja ?

En 2025, la région Asie-Pacifique représente la plus grande part de marché sur le Marché des Dérivés du Soja.

Dernière mise à jour de la page le: