Taille et part de marché de l'huile de cuisson

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 308.74 Milliards de dollars |

| Taille du Marché (2031) | 378.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.16% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de cuisson par Mordor Intelligence

Le marché mondial de l'huile de cuisson était évalué à 296,41 milliards USD en 2025 et devrait croître de 308,74 milliards USD en 2026 pour atteindre 378,54 milliards USD d'ici 2031, à un TCAC de 4,16 % durant la période de prévision (2026-2031). La croissance du marché est principalement portée par l'évolution des préférences des consommateurs, les mises à jour réglementaires et les avancées dans les technologies d'extraction et de traitement des huiles. Des facteurs tels que l'urbanisation, la diversité des habitudes alimentaires et la reprise du secteur de la restauration contribuent également à l'expansion du marché, car de plus en plus de consommateurs recherchent des options alimentaires pratiques et variées. L'adoption des technologies d'extraction à froid et d'extraction sous-critique a amélioré la qualité des produits et les rendements, offrant des alternatives plus saines et plus durables aux méthodes traditionnelles. Par ailleurs, la demande croissante des consommateurs pour des huiles fonctionnelles, biologiques et certifiées durables, influencée par les mises à jour des réglementations en matière d'étiquetage nutritionnel sur les marchés clés, façonne le secteur en incitant les fabricants à innover et à répondre aux normes en évolution. Des développements significatifs, notamment la fusion Bunge-Viterra, les mises à niveau des installations de traitement de Cargill et les nouveaux projets d'usines de trituration, reconfigurent les chaînes d'approvisionnement mondiales et le paysage concurrentiel, permettant aux entreprises d'optimiser leurs processus de production et de distribution pour répondre efficacement à la demande croissante.

Principaux enseignements du rapport

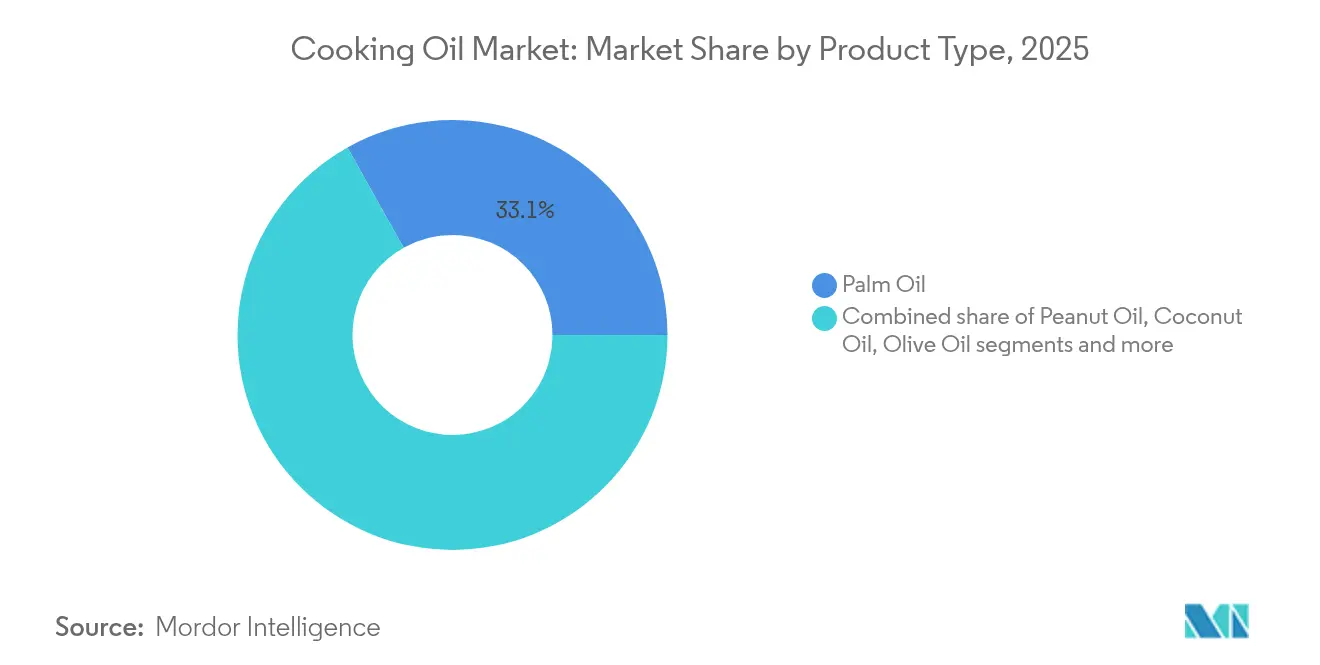

- Par type de produit, l'huile de palme a dominé avec 33,12 % de la part de marché de l'huile de cuisson en 2025, tandis que l'huile de coco devrait afficher le TCAC le plus rapide de 4,97 % jusqu'en 2031.

- Par type de traitement, les huiles raffinées représentaient 85,05 % de la taille du marché de l'huile de cuisson en 2025 et devraient s'étendre à un TCAC de 4,95 % durant la période de prévision.

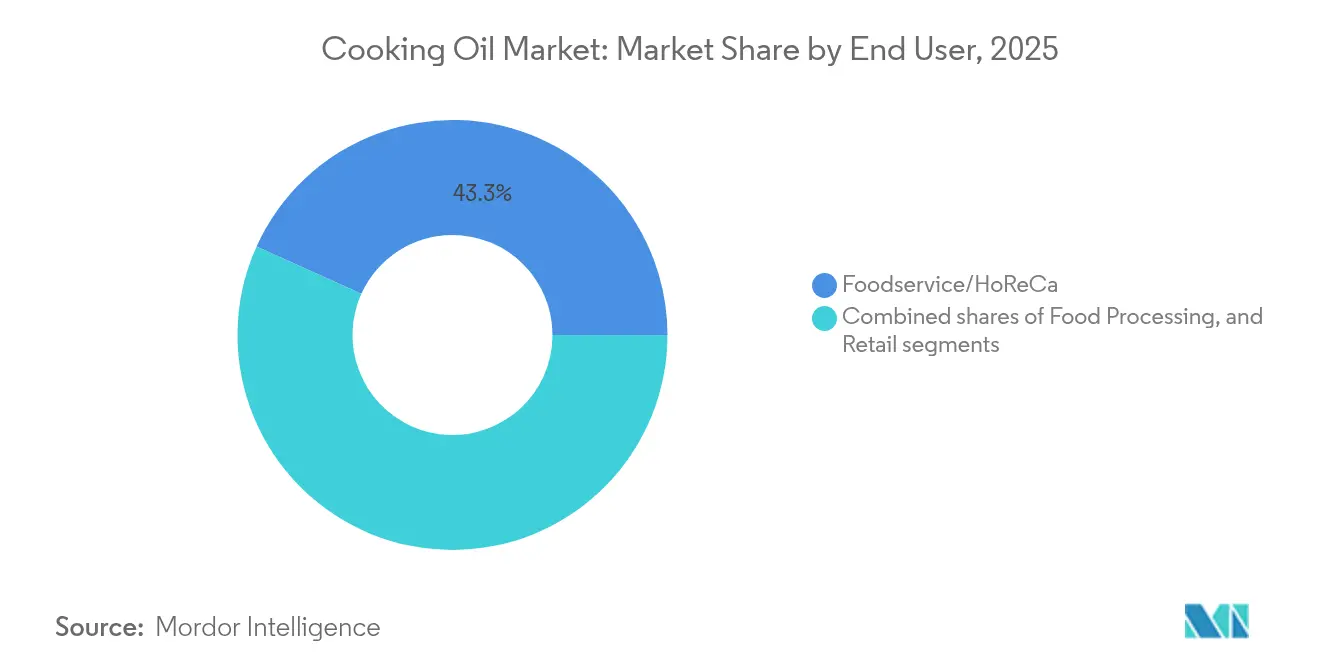

- Par utilisateur final, le segment de la restauration a capturé 43,25 % de la part des revenus en 2025 et progresse à un TCAC de 5,46 % jusqu'en 2031.

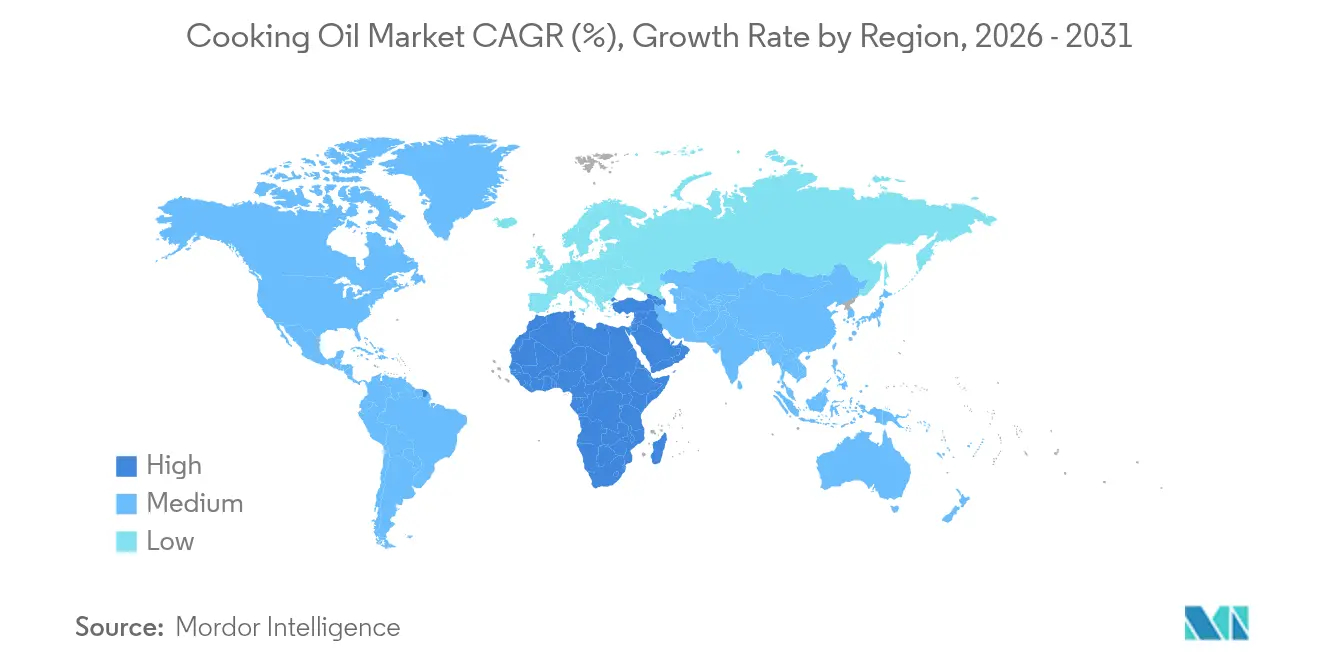

- Par géographie, l'Asie-Pacifique a dominé avec une part de 52,70 % en 2025 ; la région devrait également enregistrer le TCAC le plus élevé de 5,41 % jusqu'en 2031, portée par la Chine, l'Inde et l'Indonésie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'huile de cuisson

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préférence croissante des consommateurs pour les huiles saines et fonctionnelles | +0.8% | Mondial, avec des gains précoces en Amérique du Nord, dans l'UE et en Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Demande d'huiles de cuisson biologiques, pressées à froid et non-OGM | +0.6% | Amérique du Nord et Europe au cœur, extension vers les segments premium d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance des industries de la restauration rapide et des aliments transformés stimulant l'utilisation de l'huile de cuisson | +1.2% | Mondial, concentré en Asie-Pacifique, en Amérique du Nord et dans les marchés émergents | Court terme (≤ 2 ans) |

| Adoption croissante d'huiles durables et d'approvisionnement éthique | +0.5% | Europe, Amérique du Nord, avec une adoption croissante en Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Popularité croissante des régimes à base de plantes et végétaliens encourageant la consommation d'huile | +0.4% | Amérique du Nord, Europe, centres urbains en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans l'extraction d'huile améliorant la qualité et le rendement | +0.7% | Mondial, avec un leadership dans les marchés développés et un transfert de technologie vers les régions émergentes | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence croissante des consommateurs pour les huiles saines et fonctionnelles

La définition révisée du terme sain

par la FDA, entrée en vigueur le 25 février 2025, représente un changement significatif dans les réglementations d'étiquetage alimentaire en incluant les huiles dans sa classification, permettant pour la première fois aux produits à base d'huile d'olive d'afficher des étiquettes d'aliment sain [1]Source : Administration américaine des denrées alimentaires et des médicaments (U.S. Food & Drug Administration), « Mise à jour de la FDA sur l'allégation de contenu nutritionnel « Sain » », fda.gov. Cette mise à jour réglementaire répond à l'intérêt croissant des consommateurs pour les huiles contenant des composés bénéfiques tels que les acides gras oméga-3, les antioxydants et la vitamine E, ce qui a créé des opportunités pour les fabricants de développer des produits premium dans diverses catégories alimentaires. Aux États-Unis, l'analyse du marché révèle des attitudes diverses des consommateurs à l'égard des huiles de graines, les décisions d'achat étant de plus en plus influencées par les discussions sur les réseaux sociaux et les contenus liés à la santé. L'inclusion des huiles végétales dans les recommandations d'alimentation saine par le Comité consultatif des directives alimentaires 2025 fournit une base scientifique pour la poursuite de l'expansion du marché, bénéficiant particulièrement aux fabricants d'huiles d'olive, d'avocat et de graines spéciales qui positionnent leurs produits comme des ingrédients fonctionnels avec des avantages spécifiques pour la santé.

Demande d'huiles de cuisson biologiques, pressées à froid et non-OGM

Le soja est devenu la culture d'oléagineux biologiques dominante dans le segment des terres arables biologiques, reflétant une évolution significative dans les modes de production agricole. L'expansion soutenue du marché biologique a généré une demande robuste pour les huiles premium, notamment en Europe et en Amérique du Nord, où des consommateurs de plus en plus informés recherchent activement des produits certifiés biologiques et non-OGM pour leurs besoins alimentaires. L'analyse financière des opérations d'extraction par presse à froid à petite échelle démontre une viabilité économique convaincante, les entreprises atteignant le seuil de rentabilité en 23 mois aux volumes de production spécifiés et aux structures de prix orientées par le marché. Ce modèle commercial accessible a créé de précieuses opportunités pour les entrepreneurs locaux de s'établir sur le marché de la production d'huiles premium. En réponse à ces dynamiques de marché, ADM a réalisé une démarche stratégique pour renforcer sa présence en Europe en septembre 2024 par l'acquisition d'installations spécialisées en Hongrie dédiées à la production d'huile de soja et de maïs non-OGM, répondant efficacement aux préférences des consommateurs européens tout en assurant la conformité avec le cadre réglementaire complet de la région en matière d'étiquetage des modifications génétiques.

Croissance des industries de la restauration rapide et des aliments transformés stimulant l'utilisation de l'huile de cuisson

La reprise robuste du secteur de la restauration continue d'être un moteur significatif de la demande en huiles alimentaires, illustrée par des acteurs majeurs du secteur comme Ventura Foods, qui consomme 2 milliards de livres d'huiles alimentaires annuellement, l'huile de soja représentant 65-75 % de leur utilisation totale en mars 2024. Dans un développement notable, Restaurant Technologies a mis en œuvre une approche innovante en transformant l'huile de cuisson usagée en carburants renouvelables, démontrant comment les opérations de restauration peuvent adopter les principes de l'économie circulaire tout en créant de nouvelles opportunités de revenus et en assumant leurs responsabilités environnementales. Le secteur connaît un changement stratégique alors que les cuisines commerciales intègrent de plus en plus le suif de bœuf aux côtés des huiles de graines traditionnelles, les exploitants reconnaissant que la stabilité thermique supérieure et les capacités d'amélioration des saveurs du suif justifient son coût premium grâce à des périodes d'utilisation prolongées. Les dynamiques du marché sont en outre façonnées par une concurrence s'intensifiant entre les fabricants d'aliments et les producteurs de biocarburants pour les ressources en huile de soja, où le secteur croissant du diesel renouvelable exerce non seulement une pression à la hausse sur les prix de l'huile de cuisson, mais contribue également à l'expansion de la valeur globale du marché.

Adoption croissante d'huiles durables et d'approvisionnement éthique

La mise en œuvre du règlement de l'UE sur la déforestation (EUDR) a incité la Malaisie à renforcer son cadre de durabilité par le biais du programme de certification Huile de Palme Durable Malaisienne (MSPO) 2.0, reflétant l'engagement du secteur en matière de responsabilité environnementale [2]Source : Huile de Palme Durable Malaisienne (Malaysian Sustainable Palm Oil), « Position mondiale pour l'huile de palme malaisienne », mspo.org.my. Bien que les recherches indiquent que ces réglementations impactent l'efficacité de la production, l'huile de palme démontre une remarquable optimisation des ressources, les études de l'Université de Wageningen confirmant que la production d'huile de palme offre plus du double du rendement à l'hectare par rapport aux alternatives de soja et de colza. Cet avantage d'efficacité fait toutefois face à un défi pratique sur le marché, où l'intérêt exprimé par les consommateurs pour les produits à base d'huile de palme durable ne se traduit souvent pas en décisions d'achat effectives. Ce décalage a souligné l'importance de développer des stratégies d'étiquetage plus efficaces et des programmes de responsabilité d'entreprise robustes pour aider les consommateurs à aligner leurs valeurs de durabilité avec leur comportement d'achat.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Contrôle réglementaire croissant sur l'étiquetage, les additifs et les contaminants | -0.3% | Mondial, avec l'application la plus stricte dans l'UE, en Amérique du Nord et en Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Durée de conservation limitée et défis de stockage pour les huiles non raffinées premium | -0.2% | Mondial, affectant particulièrement les segments premium dans les marchés développés | Moyen terme (2-4 ans) |

| Préférences alimentaires régionales variables limitant la demande uniforme | -0.4% | Mondial, avec des effets prononcés dans les régions culturellement diverses | Long terme (≥ 4 ans) |

| Risque d'adultération et de produits contrefaits | -0.5% | Cœur en Asie-Pacifique, marchés émergents avec une application réglementaire plus faible | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Contrôle réglementaire croissant sur l'étiquetage, les additifs et les contaminants

Le secteur mondial de l'huile de cuisson fait face à des exigences réglementaires de plus en plus complexes sur les principaux marchés, reflétant des préoccupations accrues concernant la qualité des produits et la sécurité des consommateurs. L'Agence canadienne d'inspection des aliments a mis en œuvre des mesures de conformité rigoureuses pour l'huile d'olive, exigeant que les fabricants s'assurent que leurs produits respectent les normes internationales précises relatives à la teneur en acides gras libres dans les classifications « extra vierge » et « vierge » [3]Source : Gouvernement du Canada, « Exigences réglementaires du Canada pour l'huile d'olive », canada.ca. De même, l'introduction par l'Union européenne de restrictions sur les hydrocarbures d'huiles minérales a créé des défis opérationnels significatifs pour les producteurs d'huiles végétales, notamment en ce qui concerne les limites de contamination par les MOAH dans les préparations pour nourrissons, avec une extension potentielle à d'autres catégories alimentaires. Aux États-Unis, les réglementations régionales sont devenues plus strictes, le Texas mettant en œuvre des exigences complètes d'étiquettes d'avertissement pour 44 additifs alimentaires à compter de janvier 2027, tandis que la Louisiane exige désormais une divulgation détaillée par codes QR et listes de menus pour les huiles de graines courantes telles que le canola et le soja. Ces exigences régionales et nationales s'exercent parallèlement aux normes internationales, comme en témoigne la 28e session du Comité du Codex Alimentarius, qui a étendu ses normes pour les huiles végétales afin d'inclure des produits émergents comme les huiles d'avocat et de graines de Camellia, nécessitant des investissements substantiels dans les mesures de conformité de la part des acteurs du secteur.

Risque d'adultération et de produits contrefaits

Le scandale de contamination de l'huile de cuisson en 2024 en Chine, impliquant Sinograin et Hopefull Grain and Oil Group, appartenant à l'État, a révélé que ces entreprises auraient utilisé des camions-citernes à carburant non lavés pour transporter de l'huile de cuisson. Cet incident a exposé des risques systémiques en matière de sécurité alimentaire et a conduit à des enquêtes gouvernementales, mettant en évidence le lien entre la sécurité alimentaire et la stabilité nationale. La contamination chimique résultant de méthodes de transport inappropriées a créé des préoccupations sanitaires significatives et révélé des vulnérabilités dans la chaîne d'approvisionnement dans les principales régions de production avec une surveillance insuffisante. Cela représente l'incident de sécurité alimentaire le plus significatif de Chine depuis 2008, affectant la confiance des consommateurs dans les produits à base d'huile de cuisson et démontrant la nécessité de systèmes de traçabilité renforcés et de vérifications par des tiers. Les segments d'huiles premium, notamment les variétés biologiques et pressées à froid, font face à des défis particuliers liés aux produits contrefaits en raison de leurs marges bénéficiaires plus élevées. Cette situation nécessite des technologies d'authentification améliorées et une transparence accrue de la chaîne d'approvisionnement pour garantir l'intégrité des produits et la sécurité des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de l'huile de palme fait face à des pressions en matière de durabilité

L'huile de palme continue de dominer le marché des huiles végétales, représentant une part de marché substantielle de 33,12 % en 2025. Cette prééminence découle de son efficacité exceptionnelle dans l'utilisation des terres, avec un rendement de 2,9 tonnes à l'hectare, ce qui la distingue des autres huiles végétales concurrentes en termes de productivité et d'optimisation des ressources. La structure du marché reflète une concentration géographique significative, l'Indonésie et la Malaisie contrôlant conjointement 83 % de la production mondiale. Ce duopole a établi ces nations comme des acteurs pivots dans le commerce international des huiles végétales, influençant les dynamiques mondiales d'approvisionnement et les mécanismes de prix.

Le segment de l'huile de coco présente un récit de croissance convaincant, affichant un TCAC robuste de 4,97 % jusqu'en 2031. Cette expansion est fondamentalement portée par l'évolution des préférences des consommateurs dans les marchés développés, notamment aux États-Unis et dans l'Union européenne, où la demande de produits à base d'huile de coco premium continue de se renforcer. La trajectoire de croissance du marché est en outre renforcée par l'augmentation des volumes d'importation chinois, qui contribuent significativement à la dynamique du marché. Malgré ces indicateurs de demande positifs, la capacité de production mondiale reste stable à 3,22 millions de tonnes métriques, créant une dynamique intéressante entre la stabilité de l'offre et la demande croissante du marché.

Par type de traitement : les huiles raffinées dominent grâce à l'innovation technologique

Les huiles raffinées maintiennent une position dominante sur le marché avec une part de 85,05 % en 2025, démontrant la dépendance du secteur aux produits pétroliers traités. La trajectoire de croissance robuste du segment, projetée à un TCAC de 4,95 % jusqu'en 2031, reflète les améliorations substantielles dans les technologies de traitement qui améliorent à la fois la qualité des produits et la sécurité des consommateurs. Cette avancée est illustrée par la réalisation historique de Cargill en janvier 2024, lorsqu'elle est devenue le premier fournisseur mondial d'huiles alimentaires à respecter les normes en matière d'acides gras trans de l'Organisation mondiale de la Santé à la suite d'un investissement dépassant 8,5 millions USD dans la modernisation des installations.

L'évolution technologique du secteur a introduit des méthodes de raffinage sophistiquées qui bénéficient à la fois aux fabricants et aux consommateurs. La mise en œuvre des processus de nano-neutralisation et de dégommage enzymatique a réussi à réduire la consommation de produits chimiques tout en améliorant simultanément les rendements de production. La transition des processus traditionnels à étape unique vers le blanchiment en plusieurs étapes représente une avancée significative dans les capacités d'élimination des contaminants. Dans le segment des spécialités, les huiles non raffinées continuent d'attirer des consommateurs premium grâce à des méthodes d'extraction spécialisées telles que les technologies à froid et sous-critiques. Ces méthodes ont prouvé leur faisabilité économique même dans des opérations à plus petite échelle, malgré les défis liés aux taux de récupération et aux exigences de stockage.

Par utilisateur final : le secteur de la restauration stimule l'expansion du marché

Le segment restauration/HoReCa représente une part de marché substantielle de 43,25 % en 2025, les projections indiquant une croissance robuste à un TCAC de 5,46 % jusqu'en 2031. Cette expansion reflète la forte reprise du secteur après les défis liés à la pandémie et démontre comment les préférences des consommateurs reconfigurent les pratiques culinaires. Les exploitants de restaurants diversifient activement leurs portefeuilles d'huiles, allant au-delà des huiles de graines traditionnelles pour incorporer des options spéciales comme le suif de bœuf. Ce changement stratégique permet aux entreprises d'améliorer leurs offres de menus avec des profils de saveurs améliorés tout en optimisant leurs opérations de friture pour de meilleures performances et une efficacité des coûts. Dans le secteur de la transformation alimentaire, les fabricants exploitent les huiles non seulement comme milieux de cuisson, mais aussi comme ingrédients fonctionnels essentiels qui véhiculent des saveurs, améliorent les profils de texture et prolongent la durée de conservation des produits, notamment dans la catégorie des aliments à base de plantes en pleine expansion.

Le paysage de la distribution met en évidence des dynamiques de marché distinctes selon les différents canaux. Les supermarchés et hypermarchés continuent de maintenir leur leadership sur le marché grâce à des avantages stratégiques dans le développement de marques distributeurs et les capacités d'achats en gros, offrant aux consommateurs des options de prix compétitives. Pendant ce temps, les épiceries de proximité ont trouvé leur niche en se concentrant sur des produits d'huile premium orientés vers la santé qui résonnent avec les consommateurs soucieux de leur santé et prêts à payer des prix plus élevés pour des bénéfices nutritionnels perçus. Cette segmentation reflète la capacité du marché à répondre à des besoins de consommateurs diversifiés tout en maintenant des opérations rentables dans différents formats de distribution.

Analyse géographique

L'Asie-Pacifique domine actuellement le marché mondial des huiles végétales avec une part de marché substantielle de 52,70 % en 2025. Cette position de leadership est principalement attribuée à la présence dominante de l'Indonésie et de la Malaisie dans la production d'huile de palme, contribuant collectivement à 83 % de la production mondiale. La force du marché de la région est en outre renforcée par d'importants modes de consommation domestique en Chine et en Inde. La Thaïlande a établi une approche globale pour le développement du secteur de l'huile de palme, mettant en œuvre des politiques gouvernementales de soutien comprenant des incitations fiscales et des subventions aux infrastructures pour améliorer les pratiques de culture.

L'Amérique du Nord émerge comme la région à la croissance la plus rapide, marquée par des investissements stratégiques dans les infrastructures de traitement. Un exemple notable est l'investissement de 375 millions USD de Louis Dreyfus Company dans l'Ohio, établissant une installation ultramoderne capable de traiter 175 000 boisseaux par jour et de produire 320 000 tonnes métriques d'huile de soja raffinée annuellement d'ici mi-2026. Cette expansion démontre l'engagement de la région à accroître les capacités de traitement domestique et à répondre à la demande croissante du marché.

L'Europe continue de s'adapter aux changements du marché, notamment en réponse aux tensions géopolitiques affectant les chaînes d'approvisionnement en huile de tournesol et à la mise en œuvre du règlement de l'UE sur la déforestation, qui a introduit de nouvelles exigences pour les importations d'huile de palme et la certification. Dans la région Moyen-Orient et Afrique, l'Égypte illustre le potentiel de développement du marché, ciblant 1 000 tonnes métriques d'exportations d'huile d'olive pour 2023/24, soutenues par un vaste programme de culture qui a ajouté 23 millions d'oliviers depuis 2015, démontrant l'engagement de la région envers la diversification agricole et le développement des marchés d'exportation.

Paysage concurrentiel

Le marché mondial de l'huile de cuisson continue d'évoluer avec une consolidation modérée, les entreprises cherchant activement des avantages concurrentiels par le biais de l'avancement technologique, de l'expansion géographique et de la différenciation des produits. Cet environnement dynamique a suscité des mouvements d'entreprises significatifs, notamment illustrés par la fusion stratégique de Bunge Global SA avec Viterra, qui a créé une présence redoutable dans le paysage mondial de l'agroalimentaire. L'engagement de Bunge envers la croissance du marché est en outre démontré par son investissement substantiel de 225 millions USD dans les opérations en Louisiane, visant à améliorer la capacité de production d'huiles végétales en mars 2024.

Le secteur assiste à une collaboration accrue entre les principaux acteurs, comme l'illustre le partenariat entre Cargill et CBH Group dans le développement d'installations avancées de trituration d'oléagineux près de Perth, en Australie. Cette alliance stratégique capitalise efficacement sur les infrastructures existantes de terminaux céréaliers pour créer un système de chaîne d'approvisionnement plus efficace qui sert à la fois les marchés domestiques et internationaux. Bien que le marché présente des opportunités significatives dans les segments de certification durable et de produits premium, les défis rencontrés dans le processus de certification RSPO en Malaisie servent de rappel pratique des complexités opérationnelles que les entreprises doivent naviguer pour maintenir l'efficacité de la production.

Le paysage concurrentiel continue de se transformer alors que les nouveaux participants apportent de nouvelles perspectives grâce à des offres d'huiles spéciales et des technologies d'extraction innovantes. Pendant ce temps, les leaders établis du secteur maintiennent leurs positions sur le marché en s'appuyant sur leurs vastes réseaux de distribution et leurs économies d'échelle. Cette dynamique de marché se joue sur un fond de plus en plus complexe d'exigences réglementaires en évolution et d'évolution des préférences des consommateurs, obligeant les entreprises à rester agiles et réactives au changement.

Leaders du secteur de l'huile de cuisson

Archer Daniels Midland

Cargill Incorporated

Bunge Global SA

Wilmar International Ltd

Louis Dreyfus Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Bunge Global SA annonce sa fusion avec Viterra pour créer une entreprise agroalimentaire mondiale de premier plan, renforçant les capacités de trituration des oléagineux et la portée du marché dans plusieurs régions géographiques

- Octobre 2024 : Stratas Foods acquiert l'activité de restauration de AAK à Hillside, New Jersey, pour environ 56,55 millions USD, élargissant sa présence dans les catégories d'huiles à valeur ajoutée, vinaigrettes, sauces et mayonnaise

- Septembre 2024 : Scoular ouvre une nouvelle installation de trituration d'oléagineux de canola et de soja à Goodland, Kansas, traitant 11 millions de boisseaux annuellement, tandis que Bartlett lance une usine de trituration de soja de 375 millions USD à Cherryvale avec une capacité de 45 millions de boisseaux

Portée du rapport sur le marché mondial de l'huile de cuisson

L'huile de cuisson est une matière grasse liquide d'origine végétale, animale ou synthétique utilisée dans la cuisson au four, la friture et d'autres processus de cuisson. Elle peut également être appelée huile alimentaire car elle est utilisée dans la préparation d'aliments froids et dans l'aromatisation, notamment les vinaigrettes et les trempettes pour le pain.

Le marché mondial de l'huile de cuisson a été segmenté en fonction du type, de l'application et de la géographie. Par type, le marché étudié est segmenté en huile de palme, huile de colza, huile de tournesol, huile d'arachide et autres types. Par application, le marché étudié est segmenté en boulangerie et confiserie, aliments de grignotage, salades et huiles de cuisson, et autres applications. Par géographie, le marché étudié est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (en millions USD).

| Huile de palme |

| Huile de soja |

| Huile de colza/canola |

| Huile de tournesol |

| Huile d'arachide |

| Huile de coco |

| Huile d'olive |

| Huile de maïs |

| Autres |

| Raffinée |

| Non raffinée |

| Transformation alimentaire | |

| Restauration/HoReCa | |

| Commerce de détail | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Commerce de détail en ligne | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Huile de palme | |

| Huile de soja | ||

| Huile de colza/canola | ||

| Huile de tournesol | ||

| Huile d'arachide | ||

| Huile de coco | ||

| Huile d'olive | ||

| Huile de maïs | ||

| Autres | ||

| Par type de traitement | Raffinée | |

| Non raffinée | ||

| Par utilisateur final | Transformation alimentaire | |

| Restauration/HoReCa | ||

| Commerce de détail | Supermarchés et hypermarchés | |

| Épiceries de proximité | ||

| Commerce de détail en ligne | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés traitées dans le rapport

Quelle est la valeur estimée du marché mondial de l'huile de cuisson en 2026 ?

Le marché s'établit à 308,74 milliards USD en 2026.

À quel rythme le marché de l'huile de cuisson devrait-il croître entre 2026 et 2031 ?

Il devrait afficher un TCAC de 4,16 %, atteignant 378,54 milliards USD d'ici 2031.

Quel produit contribue actuellement à la plus grande part des revenus ?

L'huile de palme est en tête avec une part de 33,12 % des revenus mondiaux en 2025.

Quelle région géographique détient la plus grande part de la demande ?

L'Asie-Pacifique représente 52,70 % des revenus mondiaux et affiche les meilleures perspectives de TCAC à 5,41 %.

Comment les nouvelles réglementations sur l'étiquetage alimentaire influencent-elles le développement des produits ?

Les règles de la FDA et de l'UE favorisent les huiles plus saines, à faible teneur en acides gras trans et certifiées durables, incitant les raffineurs à reformuler et à moderniser leurs lignes de traitement.

Dernière mise à jour de la page le: