Taille et part du marché de l'huile de soja

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 43.87 Milliards de dollars |

| Taille du Marché (2031) | 57.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.62% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'huile de soja par Mordor Intelligence

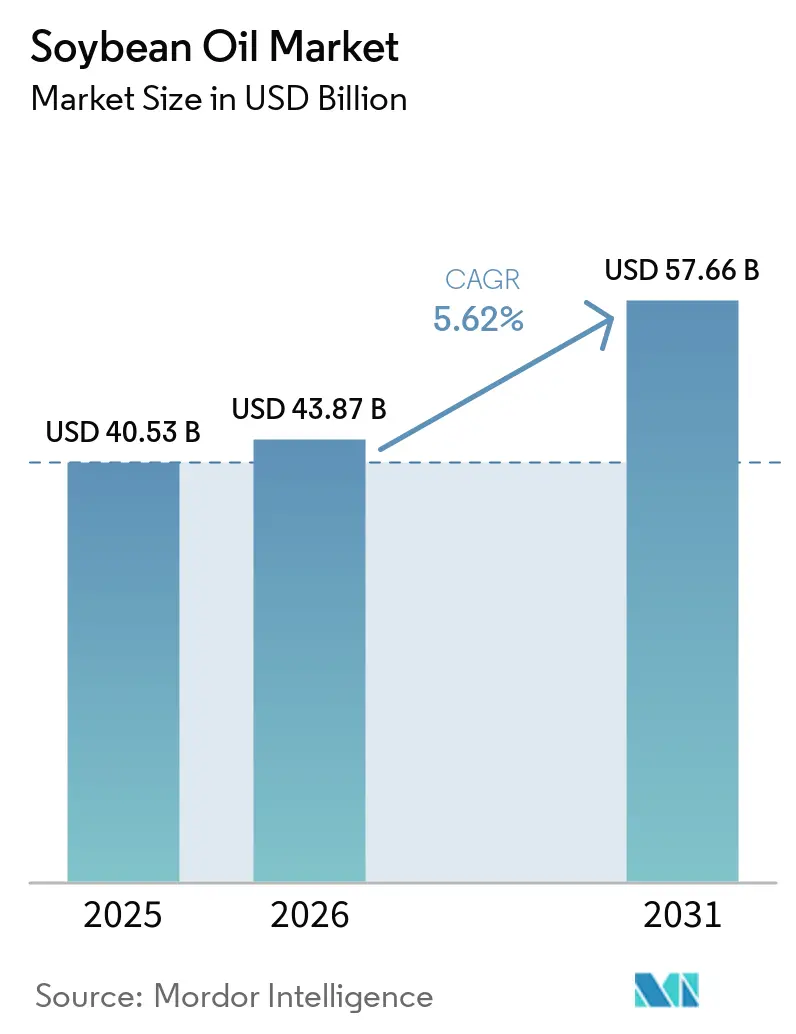

La taille du marché de l'huile de soja était évaluée à 40,53 milliards USD en 2025 et devrait croître de 43,87 milliards USD en 2026 pour atteindre 57,66 milliards USD d'ici 2031, à un CAGR de 5,62 % au cours de la période de prévision (2026-2031). La demande croissante des raffineries de diesel renouvelable, des fabricants d'aliments à base de plantes et des producteurs industriels d'oléochimiques élargit la diversité des utilisations finales, tandis que le nouveau règlement européen sur la déforestation pousse les détaillants et les transformateurs à sécuriser des chaînes d'approvisionnement traçables et certifiées. Les capacités de trituration supplémentaires au Brésil et en Argentine compensent le ralentissement de l'expansion en Amérique du Nord, maintenant la production mondiale sur une trajectoire ascendante. Les avancées technologiques telles que les cultivars à haute teneur en acide oléique et l'extraction assistée par enzymes réduisent les coûts de transformation et prolongent la durée de conservation des produits. Les mandats en matière d'énergie renouvelable aux États-Unis, au Canada, au Brésil et dans l'Union européenne garantissent un plancher structurel de demande pour les matières premières des biocarburants, protégeant le marché de l'huile de soja contre les fluctuations cycliques de la consommation alimentaire.

Principaux enseignements du rapport

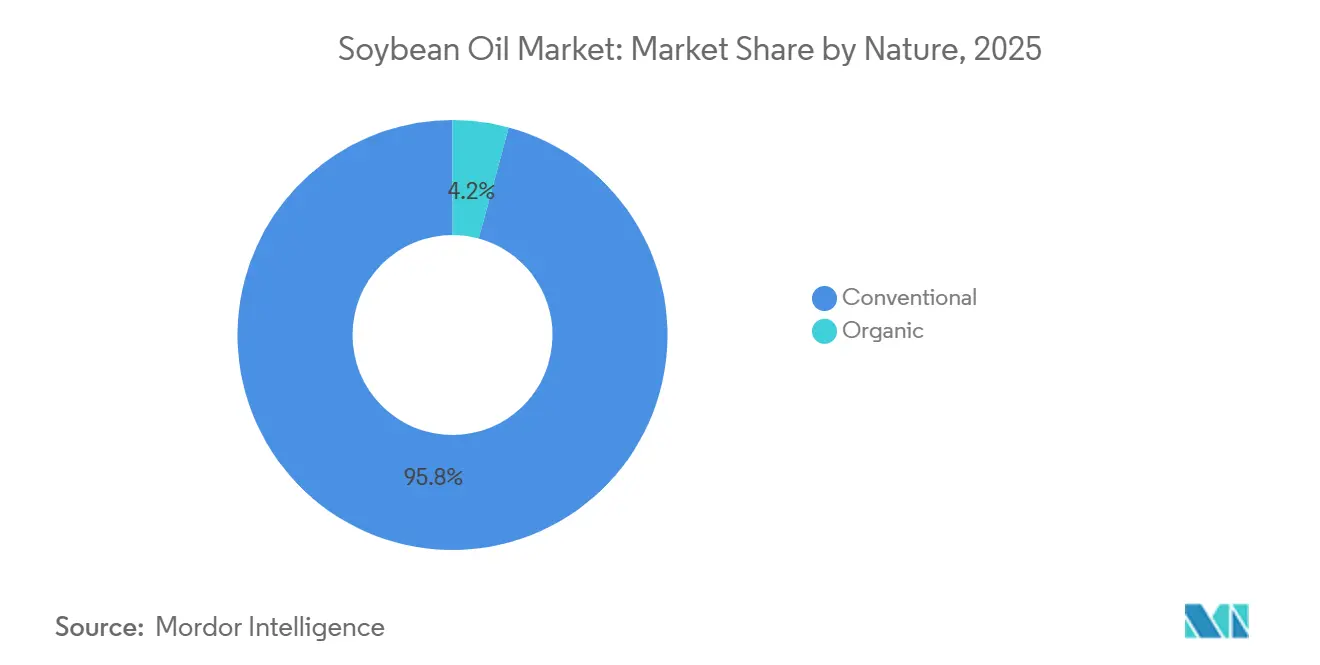

- Par nature, l'huile de soja conventionnelle a dominé avec 95,78 % de la part de marché de l'huile de soja en 2025, tandis que les variantes biologiques progressent à un CAGR de 7,46 % jusqu'en 2031.

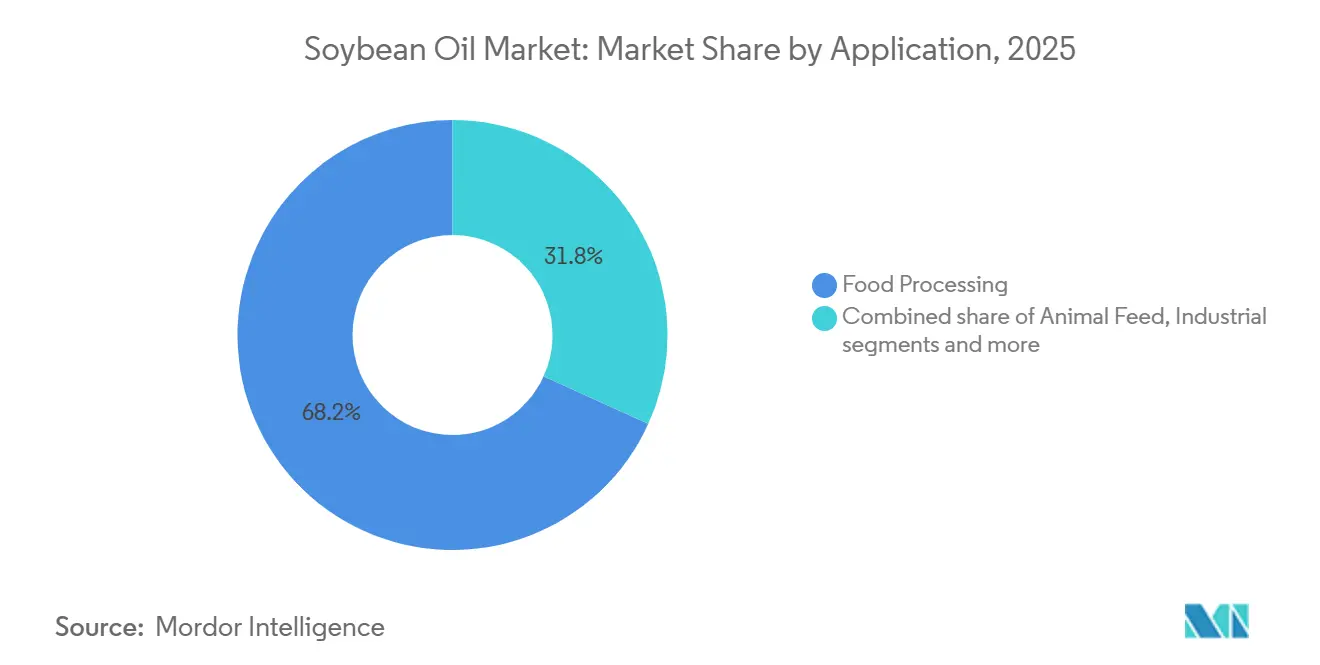

- Par utilisateur final, la transformation alimentaire représentait 68,23 % du marché de l'huile de soja en 2025, tandis que les applications industrielles devraient enregistrer la croissance la plus rapide à un CAGR de 5,82 % entre 2026 et 2031.

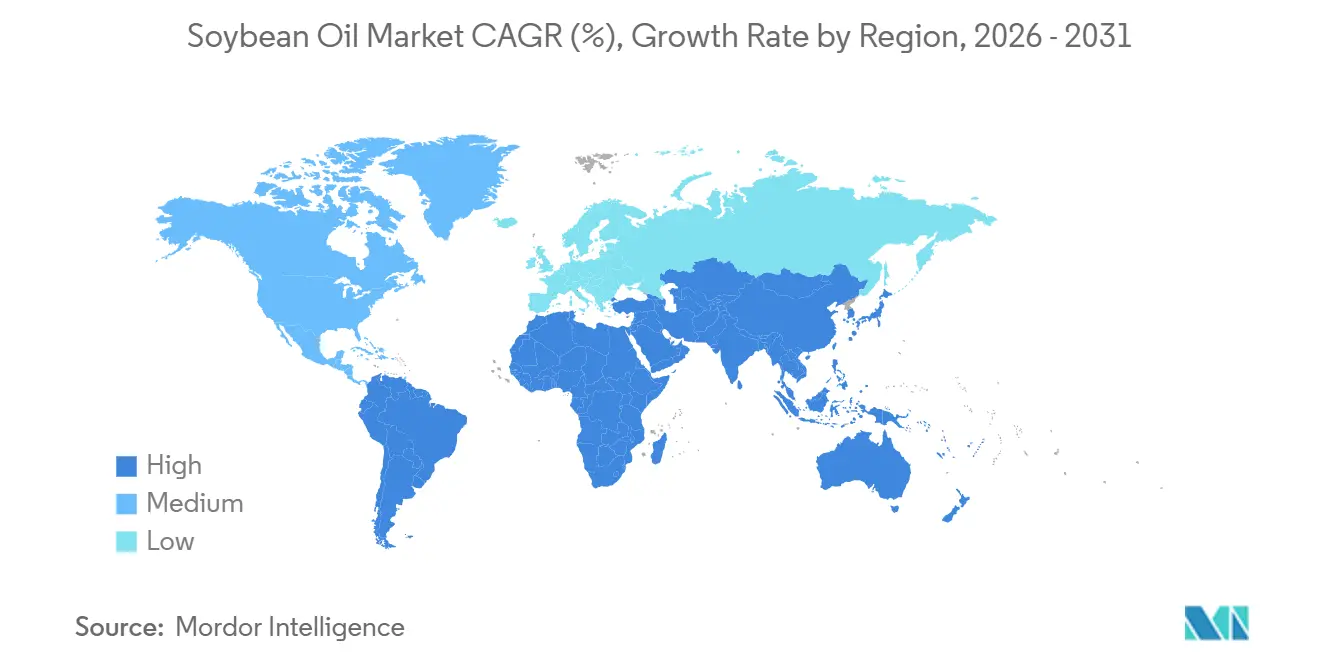

- Par géographie, l'Asie-Pacifique représentait 42,77 % du volume mondial en 2025, mais la région Moyen-Orient et Afrique devrait afficher le CAGR régional le plus élevé de 6,69 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'huile de soja

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Consommation mondiale croissante d'aliments transformés et de commodité | +1.2% | Asie-Pacifique, Amérique du Nord | Moyen terme (2-4 ans) |

| Demande croissante en protéines soutenant les activités de trituration du soja | +1.5% | Chine, Inde, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Avancées technologiques dans la culture et la transformation du soja | +0.8% | Amérique du Nord, Amérique du Sud | Moyen terme (2-4 ans) |

| Expansion des marchés des aliments à base de plantes et véganes | +0.9% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Croissance des applications industrielles | +1.0% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Politiques gouvernementales favorisant les énergies renouvelables soutenant la demande d'huile de soja | +1.3% | Amérique du Nord, Europe, Brésil | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Consommation mondiale croissante d'aliments transformés et de commodité

L'urbanisation et les ménages à double revenu accélèrent la demande d'aliments emballés à longue conservation qui reposent sur l'huile de soja raffinée pour la texture, le fondant en bouche et la durée de conservation prolongée. L'Organisation des Nations Unies pour l'alimentation et l'agriculture a documenté que la consommation mondiale par habitant d'huiles végétales est passée de 24,1 kilogrammes en 2020 à 26,3 kilogrammes en 2025, l'huile de soja représentant 28 % du volume incrémental, les fabricants de produits de boulangerie ayant reformulé leurs produits pour éliminer les graisses partiellement hydrogénées à la suite des interdictions des acides gras trans dans plus de 50 pays[1]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture, « Résumé du marché des oléagineux », FAO.org. Les producteurs de snacks en Inde et en Indonésie passent de l'oléine de palme aux mélanges d'huile de soja pour répondre aux préférences des consommateurs pour l'étiquetage « bon pour le cœur », même si les preuves cliniques de résultats cardiovasculaires différentiels restent contestées. Les chaînes de restauration en Amérique du Nord ont augmenté leurs achats d'huile de soja de 11 % en 2025, les restaurants à service rapide ayant adopté des variétés à haute teneur en acide oléique qui résistent à 30 % de cycles de friture supplémentaires par rapport aux grades courants, réduisant la fréquence de remplacement de l'huile et les coûts d'élimination des déchets, selon le Service de recherche économique de l'USDA. La conformité aux normes du Codex Alimentarius pour les matières grasses comestibles garantit que l'huile de soja raffinée répond aux exigences du commerce international, facilitant les expéditions transfrontalières vers les marchés du Moyen-Orient et d'Afrique où la production nationale de graines oléagineuses est inférieure à la croissance de la consommation.

Demande croissante en protéines soutenant les activités de trituration du soja

La production croissante d'élevage et d'aquaculture en Asie génère une demande soutenue de farine de soja, le principal coproduit de l'extraction d'huile, créant une incitation économique pour les tritureurs à maximiser le débit même lorsque les marges sur l'huile se compriment. La Chine a importé 100 millions de tonnes métriques de soja en 2025, dont 78 % destinés à la trituration domestique pour approvisionner les aliments pour porcs et volailles, produisant ainsi 18 millions de tonnes métriques d'huile de soja en tant que sous-produit qui soit remplace les importations d'huile de palme, soit alimente le mélange de biodiesel, selon les Douanes chinoises. Le Centre national de développement de la chaîne du froid de l'Inde a prévu que la consommation de viande de volaille croîtra à un taux annuel de 6,8 % jusqu'en 2030, nécessitant 4 millions de tonnes métriques supplémentaires de farine de soja et produisant 800 000 tonnes métriques d'huile qui exerceront une pression sur les prix intérieurs à moins que les canaux d'exportation ne se développent. Le lien entre la chaîne de valeur protéines-huile signifie que l'offre d'huile de soja est partiellement inélastique aux signaux de demande spécifiques à l'huile ; les tritureurs privilégient les marges sur la farine, et l'huile devient un produit résiduel dont le prix doit s'équilibrer sur le marché. Cette dynamique explique pourquoi les prix de l'huile de soja au Brésil se négociaient avec une décote de 15 % par rapport aux contrats à terme de la Bourse de commerce de Chicago au cours du premier trimestre 2025, les records de trituration pour répondre à la demande chinoise de farine ayant inondé les stocks intérieurs d'huile.

Avancées technologiques dans la culture et la transformation du soja

Les outils d'agriculture de précision, le semis à taux variable, l'application de nutriments guidée par satellite et la modélisation prédictive des maladies ont porté les rendements moyens en soja aux États-Unis de 50,2 boisseaux par acre en 2020 à 52,8 boisseaux en 2025, augmentant la production d'huile par hectare sans étendre la superficie plantée, selon le Service national des statistiques agricoles de l'USDA[2]Source : Département de l'agriculture des États-Unis, « Statistiques de production agricole », USDA.gov. Les sélectionneurs ont commercialisé des variétés de soja à haute teneur en acide oléique contenant 75 % d'acide oléique contre 23 % dans les haricots conventionnels, prolongeant la durée de vie de l'huile de friture de 50 % et permettant une tarification premium dans les circuits de restauration ; Corteva Agriscience a indiqué que la superficie en soja à haute teneur en acide oléique Plenish aux États-Unis a atteint 1,2 million d'acres en 2025, soit le triple du niveau de 2023. Les améliorations de l'efficacité de l'extraction par solvant, le lavage à contre-courant, la filtration membranaire pour la récupération de l'hexane et les pilotes d'extraction aqueuse assistée par enzymes ont réduit la consommation d'énergie de transformation de 12 % entre 2020 et 2025, abaissant l'intensité carbone de l'huile de soja et améliorant son éligibilité aux incitations aux carburants renouvelables, selon le Journal de la Société américaine des chimistes des corps gras. L'adoption de la spectroscopie proche infrarouge pour la mesure en temps réel de la teneur en huile lors de la trituration permet aux transformateurs d'optimiser les réglages des presses et de maximiser le rendement en huile, une capacité que les petites usines régionales intègrent pour concurrencer les avantages d'échelle des multinationales.

Expansion des marchés des aliments à base de plantes et véganes

Les fabricants d'analogues de viande et de produits laitiers formulent leurs produits avec de l'huile de soja pour obtenir un fondant gras en bouche et des propriétés d'émulsification, créant un segment de demande de niche qui tolère des prix plus élevés que les applications de friture courantes. Unilever a révélé dans son rapport de développement durable 2025 que les galettes de hamburgers à base de plantes et les tartinades sans produits laitiers ont consommé 45 000 tonnes métriques d'huile de soja dans le monde, soit une augmentation de 34 % par rapport à 2024, l'entreprise ayant reformulé ses recettes pour remplacer l'huile de coco et réduire la teneur en graisses saturées. Les ventes au détail d'aliments à base de plantes en Europe ont augmenté de 18 % en 2025, l'huile de soja servant d'alternative rentable aux huiles de tournesol et de colza qui ont subi des perturbations d'approvisionnement en provenance de la région de la mer Noire, selon l'Association européenne des aliments à base de plantes. La certification ProTerra ou de la Table ronde sur le soja responsable offre des garanties de traçabilité qui séduisent les marques ciblant les consommateurs soucieux de l'environnement, bien que la prime pour l'huile certifiée, environ 50 USD par tonne métrique au-dessus des grades conventionnels, limite l'adoption aux gammes de produits premium. La trajectoire de croissance du segment dépend de la capacité de la pénétration des aliments à base de plantes à dépasser 5 % de la consommation totale de protéines dans les principaux marchés, un seuil qui nécessiterait un doublement des volumes d'huile de soja par rapport aux niveaux actuels d'applications spécialisées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la concurrence des huiles végétales alternatives | -1.1% | Asie-Pacifique, Europe | Moyen terme (2-4 ans) |

| Volatilité des prix et de l'offre de soja | -0.9% | Mondial ; économies dépendantes des importations | Court terme (≤ 2 ans) |

| Des coûts de production élevés impactent les marges bénéficiaires | -0.7% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| La disponibilité limitée des terres arables restreint la production | -0.5% | Amérique du Sud et du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des huiles végétales alternatives

Les producteurs d'huile de palme, de canola et de tournesol augmentent leur production et sous-cotent les prix de l'huile de soja dans des applications clés, érodant des parts de marché dans des segments sensibles aux prix tels que la friture en restauration et les lubrifiants industriels. L'Indonésie et la Malaisie ont augmenté leur production combinée d'huile de palme en 2025, l'oléine de palme raffinée se négociant avec une décote de 120 USD par tonne métrique par rapport à l'huile de soja sur les marchés au comptant de Rotterdam au cours du second semestre 2025. La capacité de trituration du canola au Canada a augmenté de 1,2 million de tonnes métriques en 2024-2025, Richardson International et Viterra ayant mis en service de nouvelles installations en Saskatchewan, positionnant l'huile de canola pour capter la demande incrémentale des raffineurs de diesel renouvelable qui apprécient sa faible teneur en graisses saturées et ses meilleures performances par temps froid. Les exportations d'huile de tournesol de Russie et d'Ukraine ont rebondi à 6,8 millions de tonnes métriques lors de la campagne de commercialisation 2024/2025 suite au renouvellement de l'Initiative céréalière de la mer Noire, rétablissant l'approvisionnement des acheteurs européens et moyen-orientaux qui avaient temporairement substitué l'huile de soja lors de la perturbation de 2022-2023, selon le Service agricole étranger de l'USDA. La menace de substitution est la plus aiguë sur les marchés où les préférences des consommateurs pour des types d'huile spécifiques sont faibles, où les décisions d'achat dépendent du coût livré par unité de fonctionnalité plutôt que de l'origine ou des attributs de durabilité.

Volatilité des prix et de l'offre de soja

La variabilité des rendements liée aux conditions météorologiques, les tensions commerciales géopolitiques et les flux spéculatifs sur les matières premières génèrent des fluctuations de prix qui compriment les marges des transformateurs et découragent les contrats d'approvisionnement à long terme, compromettant les investissements dans la capacité de trituration et l'infrastructure de raffinage. Les contrats à terme sur l'huile de soja de la Bourse de commerce de Chicago se sont négociés dans une fourchette de 450 USD par tonne métrique en 2025, oscillant entre 980 USD et 1 430 USD, la sécheresse en Argentine, les menaces tarifaires entre les États-Unis et la Chine, et les changements dans les préférences des matières premières pour le diesel renouvelable ayant fait fluctuer le sentiment du marché. La récolte de soja 2024/2025 au Brésil a été inférieure de 6 % aux prévisions initiales en raison des déficits de précipitations induits par La Niña dans le Mato Grosso et le Rio Grande do Sul, resserrant les ratios mondiaux stocks/utilisation à 26,4 %, le niveau le plus bas depuis 2020/2021, et déclenchant une hausse des prix de 19 % en mars 2025. Les transformateurs opérant avec de faibles marges de trituration, généralement 30 à 50 USD par tonne métrique, font face à des tensions de fonds de roulement lorsque les coûts du soja augmentent plus vite que les prix de l'huile et de la farine ne s'ajustent, forçant certaines usines régionales à mettre en veille leur capacité pendant les périodes de marges de trituration négatives. La volatilité décourage les fabricants d'aliments de s'engager sur des contrats d'huile de soja à prix fixe au-delà de 6 mois, fragmentant le marché et empêchant l'efficacité de la découverte des prix qui soutiendrait des rendements d'investissement stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par nature : la certification biologique génère des primes de niche

L'huile de soja conventionnelle représentait 95,78 % du marché en 2025, reflétant son avantage en termes de coût et sa large acceptation dans les circuits de restauration, industriels et de vente au détail, tandis que l'huile de soja biologique se développe à un CAGR de 7,46 % jusqu'en 2031, les détaillants européens et les marques d'aliments naturels nord-américains exigeant un approvisionnement certifié sans déforestation et non-OGM. La superficie biologique aux États-Unis a atteint 210 000 acres en 2025, contre 175 000 acres en 2023, mais représente encore moins de 0,3 % des plantations totales de soja, contraignant l'offre et maintenant des primes de prix de 400 à 600 USD par tonne métrique au-dessus des grades conventionnels, selon le Programme national biologique de l'USDA. Le marché des aliments biologiques de l'Union européenne a augmenté de 12 % en 2025, l'huile de soja utilisée dans les tartinades biologiques certifiées, les vinaigrettes et les préparations pour nourrissons commandant des prix en rayon 30 à 50 % supérieurs aux équivalents conventionnels, une marge qui incite les transformateurs à séparer les trituration biologiques malgré la complexité logistique, selon la Commission européenne sur l'agriculture biologique. L'huile conventionnelle bénéficie d'économies d'échelle dans la trituration, le raffinage et la distribution, permettant aux transformateurs multinationaux de livrer une qualité constante à des prix compétitifs aux clients du marché de masse qui privilégient la fonctionnalité aux attributs de durabilité.

La certification biologique selon le Programme national biologique de l'USDA, le règlement biologique de l'UE ou des normes équivalentes exige une vérification par un tiers de semences non-OGM, d'une culture sans pesticides de synthèse et d'une manipulation séparée tout au long de la chaîne d'approvisionnement, ajoutant 80 à 120 USD par tonne métrique en coûts de conformité et d'audit que les petits transformateurs peinent à absorber. Les certifications ProTerra et de la Table ronde sur le soja responsable offrent des garanties de durabilité intermédiaires — approvisionnement sans déforestation, pratiques de travail équitables, utilisation réduite d'agrochimiques — sans la prime biologique complète, créant un marché à plusieurs niveaux où les acheteurs sélectionnent le niveau de certification aligné sur leur positionnement de marque et leur consentement à payer. Wilmar International a indiqué dans sa mise à jour sur la durabilité 2025 que 18 % de ses volumes d'huile de soja portaient une certification de durabilité par un tiers, contre 11 % en 2023, les clients européens ayant répondu au règlement de l'UE sur la déforestation qui interdit les importations liées à la conversion forestière après décembre 2020, Rapport de durabilité Wilmar 2025. Le CAGR de 7,46 % du segment biologique se modérera probablement si les variétés conventionnelles à haute teneur en acide oléique atteignent une parité fonctionnelle dans les applications de friture et de cuisson, réduisant la justification de performance pour les primes biologiques.

Par utilisateur final : les gains industriels dépassent la transformation alimentaire

La transformation alimentaire représentait 68,23 % de la part de marché en 2025, ancrée par les applications de boulangerie, confiserie et tartinades où l'huile de soja offre une saveur neutre, une émulsification stable et la conformité aux mandats d'élimination des acides gras trans, tandis que les applications industrielles croissent à un CAGR de 5,82 % jusqu'en 2031, les raffineurs de diesel renouvelable, les producteurs d'oléochimiques et les fabricants de bioplastiques diversifiant leurs portefeuilles de matières premières. Les fabricants de margarine et de substituts de beurre ont préféré la faible teneur en graisses saturées de l'huile de soja et sa capacité à cristalliser en textures plastiques, les alternatives partiellement hydrogénées ayant été progressivement supprimées. La boulangerie et la confiserie sont portées par les mélanges à gâteaux, les biscuits et les garnitures de pâtisserie qui nécessitent des huiles avec une interférence de saveur minimale et une stabilité oxydative pendant le stockage en rayon. La restauration, avec les restaurants à service rapide et les cuisines institutionnelles adoptant l'huile de soja à haute teneur en acide oléique pour prolonger les cycles de friture et réduire la fréquence d'élimination de l'huile, une évolution accélérée par l'inflation des coûts de gestion des déchets dans les marchés urbains.

Les ventes au détail d'huile de soja en bouteille ont modestement augmenté en 2025, contraintes par la préférence des consommateurs pour les huiles d'olive, d'avocat et de coco dans les marchés développés, tandis que les applications d'alimentation animale — principalement l'huile de soja ajoutée aux rations de volailles et de porcs pour la densité énergétique — représentent une part qui fluctue avec les prix des ingrédients alimentaires et les tailles des troupeaux. Les applications industrielles, englobant le biodiesel, le diesel renouvelable, les oléochimiques et les usages techniques, devraient voir leur part augmenter d'ici 2031 à mesure que les mandats sur les carburants renouvelables se resserrent et que la substitution pétrochimique s'accélère. Archer Daniels Midland a révélé dans son dépôt 10-K 2025 que les ventes de matières premières pour le diesel renouvelable ont augmenté de 31 % d'une année sur l'autre, représentant désormais 14 % de ses volumes d'huile de soja en Amérique du Nord, les raffineurs mélangeant l'huile de soja avec de l'huile de cuisson usagée et du suif pour optimiser les scores d'intensité carbone dans le cadre de la norme californienne sur les carburants à faible teneur en carbone. La catégorie « Autres », incluant les cosmétiques, les produits pharmaceutiques et les lubrifiants spéciaux, est un segment de niche où les propriétés hypoallergéniques et la biodégradabilité de l'huile de soja justifient une tarification premium mais font face à la concurrence d'huiles spécialisées comme le jojoba et l'argan.

Analyse géographique

L'Asie-Pacifique détenait 42,77 % de la part de marché en 2025, portée par la capacité annuelle de trituration de soja de 18,5 millions de tonnes métriques de la Chine et la croissance annuelle de 6,2 % de la consommation par habitant d'huile alimentaire en Inde, mais la forte dépendance de la région aux sojas importés — la Chine s'approvisionnait à 85 % au Brésil et aux États-Unis — expose les tritureurs à la volatilité des coûts de fret et aux risques commerciaux géopolitiques. L'Administration d'État chinoise pour la réglementation du marché a renforcé les normes de qualité pour l'huile de soja raffinée en janvier 2025, imposant des valeurs maximales de peroxyde de 5 milliéquivalents par kilogramme et interdisant certains additifs antioxydants, obligeant les raffineurs domestiques à moderniser leurs équipements de désodorisation et de filtration pour un coût estimé à l'échelle de l'industrie de 340 millions USD, selon l'Administration d'État chinoise pour la réglementation du marché. Les importations indiennes d'huile de soja ont atteint 3,8 millions de tonnes métriques lors de la campagne de commercialisation 2024/2025, complétant la production nationale de 1,2 million de tonnes métriques, les politiques gouvernementales oscillant entre l'augmentation des droits d'importation pour protéger les agriculteurs et leur réduction pour contenir l'inflation alimentaire, selon le gouvernement de l'Inde, ministère du Commerce[3]Source : Gouvernement de l'Inde, ministère du Commerce, « Données commerciales », commerce.gov.in . Les nations d'Asie du Sud-Est, notamment l'Indonésie, le Vietnam et la Thaïlande, développent leur capacité de trituration nationale pour réduire leur dépendance aux importations d'huile raffinée, le Vietnam ayant mis en service 2 nouvelles installations totalisant 1,5 million de tonnes métriques de capacité annuelle en 2024-2025, selon le ministère de l'Agriculture et du Développement rural du Vietnam. Le Japon et la Corée du Sud, marchés matures à consommation stable, orientent leurs achats vers l'huile de soja certifiée durable pour s'aligner sur les engagements ESG des entreprises, créant une demande différenciée qui commande des primes de 30 à 50 USD par tonne métrique.

L'Amérique du Nord et l'Amérique du Sud ont collectivement fourni une part significative des exportations mondiales d'huile de soja en 2025, les États-Unis exportant 1,4 million de tonnes métriques, principalement vers le Mexique, l'Amérique centrale et les Caraïbes, tandis que le Brésil et l'Argentine expédiaient 2,8 millions de tonnes métriques vers la Chine, l'Inde et l'Union européenne. La production brésilienne d'huile de soja a atteint 10,2 millions de tonnes métriques en 2025, dont 65 % consommés sur le marché intérieur pour le mélange de biodiesel dans le cadre du mandat B14 qui exige 14 % de contenu biodiesel dans le carburant diesel, une politique qui a absorbé la production incrémentale de trituration et soutenu les prix intérieurs de l'huile, selon l'Agence nationale brésilienne du pétrole, du gaz naturel et des biocarburants[4]Source : Institut brésilien de géographie et de statistique, « Statistiques agricoles », ibge.gov.br. La structure des taxes à l'exportation de l'Argentine — 33 % sur le soja contre 31 % sur l'huile de soja — incite à la trituration nationale, résultant en 5,1 millions de tonnes métriques de production d'huile en 2025, dont 4,3 millions de tonnes métriques exportées, faisant de l'Argentine le plus grand exportateur mondial d'huile de soja malgré son classement au troisième rang en production de soja, selon la Bourse des céréales de Buenos Aires. Les États-Unis ont détourné une part croissante d'huile de soja vers la production de diesel renouvelable, la consommation nationale de biocarburants passant à 5,2 millions de tonnes métriques en 2025 contre 3,8 millions de tonnes métriques en 2023, resserrant les disponibilités exportables et élevant les prix intérieurs par rapport aux origines sud-américaines, selon le Service de recherche économique de l'USDA.

Le règlement de l'Union européenne sur la déforestation, entré en vigueur en décembre 2024, exige des importateurs qu'ils démontrent par des données de géolocalisation que les sojas n'ont pas été cultivés sur des terres déboisées après décembre 2020, une charge de conformité qui a favorisé les fournisseurs disposant de systèmes de traçabilité établis et désavantagé les petits exportateurs brésiliens dépourvus de capacités de surveillance par satellite. Le Moyen-Orient et l'Afrique se développent à un CAGR de 6,69 % jusqu'en 2031, portés par une croissance démographique moyenne de 2,3 % par an, des revenus en hausse qui font évoluer les régimes alimentaires vers des aliments transformés, et des initiatives gouvernementales de sécurité alimentaire qui subventionnent les importations d'huile alimentaire pour stabiliser les prix de détail. L'Égypte a importé 680 000 tonnes métriques d'huile de soja en 2025, partiellement financées par des prêts de sécurité alimentaire de la Banque mondiale, tandis que l'Arabie saoudite et les Émirats arabes unis investissent dans des installations de trituration nationales pour traiter les sojas importés et réduire leur dépendance aux expéditions d'huile raffinée. La consommation d'huile de soja au Nigeria a augmenté de 14 % en 2025, les transformateurs locaux ayant développé leur capacité pour servir le marché ouest-africain, bien que les contraintes d'infrastructure — installations portuaires inadéquates, électricité peu fiable et stockage frigorifique limité — continuent d'élever les coûts logistiques et de favoriser l'huile raffinée importée par rapport à la trituration nationale dans les régions côtières.

Paysage concurrentiel

Le marché de l'huile de soja présente une concentration modérée, indiquant que les 5 premiers acteurs — Bunge, Cargill, Wilmar, ADM et Richardson — contrôlent une part significative de la capacité mondiale de trituration tout en faisant face à une base fragmentée de coopératives régionales, d'entreprises d'État et de transformateurs indépendants qui tirent parti des avantages d'approvisionnement local et du soutien gouvernemental. Les stratégies mettent l'accent sur l'intégration verticale, les entreprises leaders sécurisant l'approvisionnement en soja par des contrats avec les agriculteurs et des réseaux d'origination, exploitant des usines de trituration à proximité des régions de production pour minimiser les coûts de fret, et investissant dans le raffinage en aval et la production d'huiles spécialisées pour capter des marges à valeur ajoutée. L'annonce par Bunge en janvier 2025 d'une expansion de 200 millions USD à son installation de Morrinhos au Brésil illustre la course aux capacités en Amérique du Sud, où la proximité de la plus grande région de production de soja au monde et des logistiques d'exportation favorables vers l'Asie et l'Europe justifient le déploiement de capital malgré la volatilité cyclique des marges de trituration.

Les ventes de matières premières pour le diesel renouvelable de Cargill, qui ont augmenté de 28 % en 2025 pour représenter 12 % des volumes d'huile de soja en Amérique du Nord, illustrent comment les acteurs établis pivotent vers des applications industrielles offrant des marges plus stables et des contrats d'achat à long terme par rapport aux marchés volatils des matières premières alimentaires. Les opportunités inexploitées comprennent l'huile de soja biologique certifiée et à haute teneur en acide oléique pour les applications alimentaires premium, les technologies d'extraction enzymatique et aqueuse qui réduisent l'utilisation d'hexane et améliorent les profils de durabilité, et les marques de vente directe aux consommateurs qui contournent les canaux de distribution traditionnels. Les perturbateurs émergents tels que les coopératives régionales au Brésil — Granol S/A a augmenté sa capacité de trituration de 15 % en 2024 pour servir les mélangeurs de biodiesel nationaux — tirent parti de la fidélité des agriculteurs et de la connaissance du marché local pour concurrencer l'échelle des multinationales.

Les entrants axés sur la technologie pilotent la filtration membranaire et l'extraction au CO2 supercritique pour produire de l'huile de soja de qualité pharmaceutique qui se négocie 3 à 5 fois le prix des grades courants raffinés. La Table ronde sur le soja responsable a certifié 4,2 millions de tonnes métriques de production de soja en 2025, contre 3,1 millions de tonnes métriques en 2023, créant un pool d'approvisionnement traçable que les transformateurs peuvent commercialiser auprès des acheteurs européens et nord-américains sous des primes de durabilité, bien que le taux d'adoption de 2 à 3 % de la certification limite son impact à court terme sur le marché. Les dépôts de brevets en 2024-2025 se sont concentrés sur les procédés d'extraction d'huile assistés par enzymes qui augmentent le rendement de 2 à 4 points de pourcentage et réduisent la consommation d'énergie, ADM, Bunge et Wilmar détenant collectivement 18 brevets actifs dans ce domaine, signalant une course aux armements technologiques pour réduire les coûts de transformation et se différencier sur l'empreinte environnementale.

Leaders du secteur de l'huile de soja

Bunge Limited

Cargill Incorporated

Wilmar International Ltd

Archer-Daniels-Midland Company,

Richardson International Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2024 : Scoular a lancé une nouvelle installation de trituration de canola et de soja à Goodland, Kansas. Conçue pour traiter 11 millions de boisseaux de graines oléagineuses par an, l'installation améliore les opportunités de marché pour les agriculteurs de soja locaux tout en augmentant la capacité de transformation de la région.

- Juillet 2024 : Louis Dreyfus a annoncé le relancement de sa marque d'huile alimentaire « Vibhor », marquant une étape importante dans l'expansion de son portefeuille de produits. La gamme de produits rénovée comprenait une variété d'huiles telles que l'huile de soja, l'oléine de palme, l'huile de coton et l'huile de moutarde, ainsi que du vanaspati premium.

- Mars 2024 : Nabil Group a lancé une nouvelle marque d'huile de soja, Foodella, lors d'un événement de lancement officiel tenu au Padma Hall du Grand Riverview Hotel à Rajshahi. L'événement a marqué une étape importante pour l'entreprise dans l'expansion de son portefeuille de produits sur le marché des huiles alimentaires.

Portée du rapport mondial sur le marché de l'huile de soja

L'huile de soja est une huile végétale extraite des graines de soja. Le marché de l'huile de soja est segmenté par nature, application et géographie. Par nature, il est segmenté en biologique et conventionnel. Par application, le marché est segmenté en transformation alimentaire, restauration hors domicile, alimentation animale, industriel et autres applications. La transformation alimentaire est subdivisée en tartinades, boulangerie et confiserie, et autres applications de transformation alimentaire. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. La valeur du marché est fournie en millions USD et le volume est fourni en litres.

| Conventionnelle |

| Biologique |

| Transformation alimentaire | Tartinades |

| Boulangerie et confiserie | |

| Autre | |

| Restauration hors domicile | |

| Vente au détail | |

| Alimentation animale | |

| Industriel | |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Norvège | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Vietnam | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par nature | Conventionnelle | |

| Biologique | ||

| Par utilisateur final | Transformation alimentaire | Tartinades |

| Boulangerie et confiserie | ||

| Autre | ||

| Restauration hors domicile | ||

| Vente au détail | ||

| Alimentation animale | ||

| Industriel | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Norvège | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Vietnam | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'huile de soja en 2026 ?

Il est estimé à 43,87 milliards USD, en bonne voie pour atteindre 57,66 milliards USD d'ici 2031.

Qu'est-ce qui stimule la demande d'huile de soja dans les carburants renouvelables ?

Les mandats nationaux tels que la norme américaine sur les carburants renouvelables et la norme californienne sur les carburants à faible teneur en carbone orientent l'huile de soja vers le biodiesel et le diesel renouvelable, fournissant une base de demande industrielle stable.

Quelle région consomme le plus d'huile de soja ?

L'Asie-Pacifique est en tête avec 42,77 % du volume mondial en 2025, grâce au secteur de trituration massif de la Chine et à la consommation croissante d'huile alimentaire en Inde.

Pourquoi l'huile de soja biologique croît-elle plus vite ?

Les détaillants en Europe et en Amérique du Nord resserrent les normes de durabilité, et l'approvisionnement certifié biologique ou sans déforestation bénéficie de primes de prix qui attirent les transformateurs.

Comment les avancées technologiques affectent-elles les coûts de production ?

La génétique à haute teneur en acide oléique, l'extraction assistée par enzymes et la filtration membranaire augmentent les rendements en huile et réduisent la consommation d'énergie, abaissant les coûts unitaires et l'intensité carbone.

Dernière mise à jour de la page le: