Taille et part du marché des huiles végétales au Moyen Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

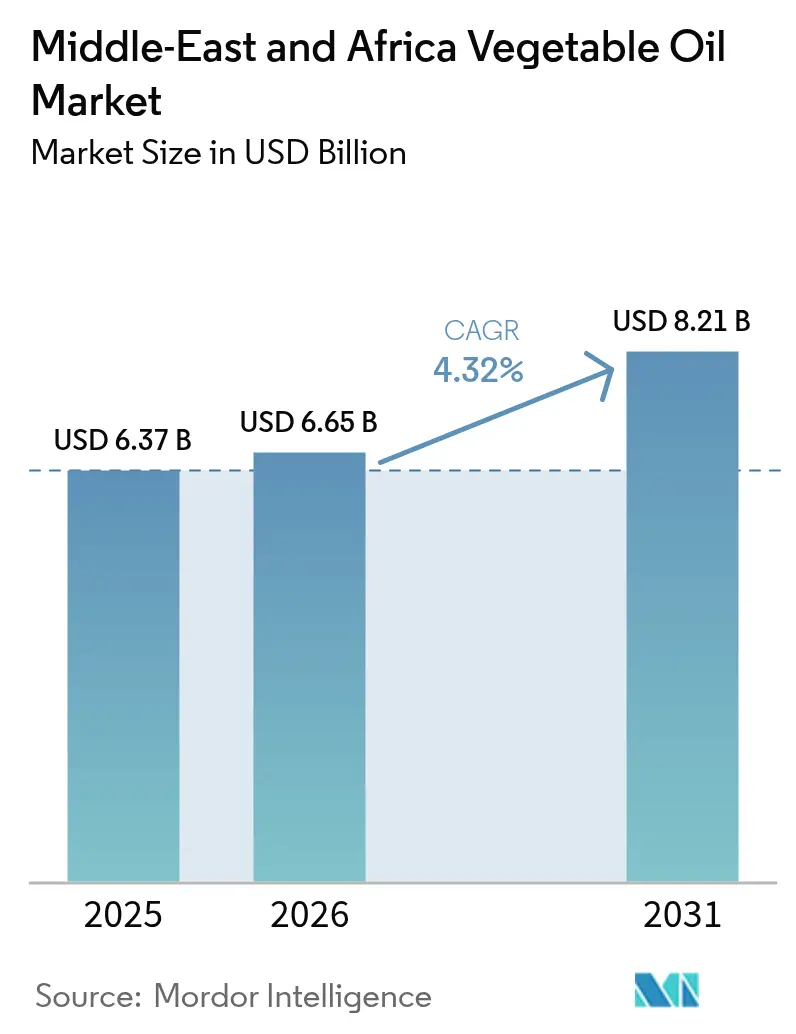

| Taille du marché de l'année de base (2025) | 6.37 Milliards de dollars |

| Taille du Marché (2026) | 6.65 Milliards de dollars |

| Taille du Marché (2031) | 8.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.32% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles végétales au Moyen Orient et en Afrique par Mordor Intelligence

La taille du marché des huiles végétales au Moyen Orient et en Afrique en 2026 est estimée à 6,65 milliards USD, en hausse par rapport à la valeur de 2025 de 6,37 milliards USD, avec des projections pour 2031 indiquant 8,21 milliards USD, progressant à un CAGR de 4,32 % sur la période 2026-2031. La forte croissance de la population urbaine, l'élargissement de la classe moyenne et le rôle de la région en tant que corridor de transit stratégique pour les expéditions mondiales d'huiles végétales continuent de stimuler la demande. Les programmes de sécurité alimentaire des gouvernements, particulièrement visibles en Arabie saoudite, aux Émirats arabes unis et en Égypte, encouragent les projets nationaux de trituration et de raffinage qui raccourcissent les chaînes d'approvisionnement et atténuent les pressions à l'importation liées aux devises. La dynamique est renforcée par l'expansion des restaurants de restauration rapide, la montée en puissance des mandats en matière de biocarburants et l'accroissement des investissements dans des corridors logistiques alternatifs qui réduisent les risques liés à la mer Rouge. S'ajoute à cela une tendance marquée des consommateurs vers des huiles aux profils d'acides gras favorables, une évolution qui valorise l'huile de tournesol sans déloger l'huile de palme, avantageuse sur le plan tarifaire, de sa position dominante.

Points clés du rapport

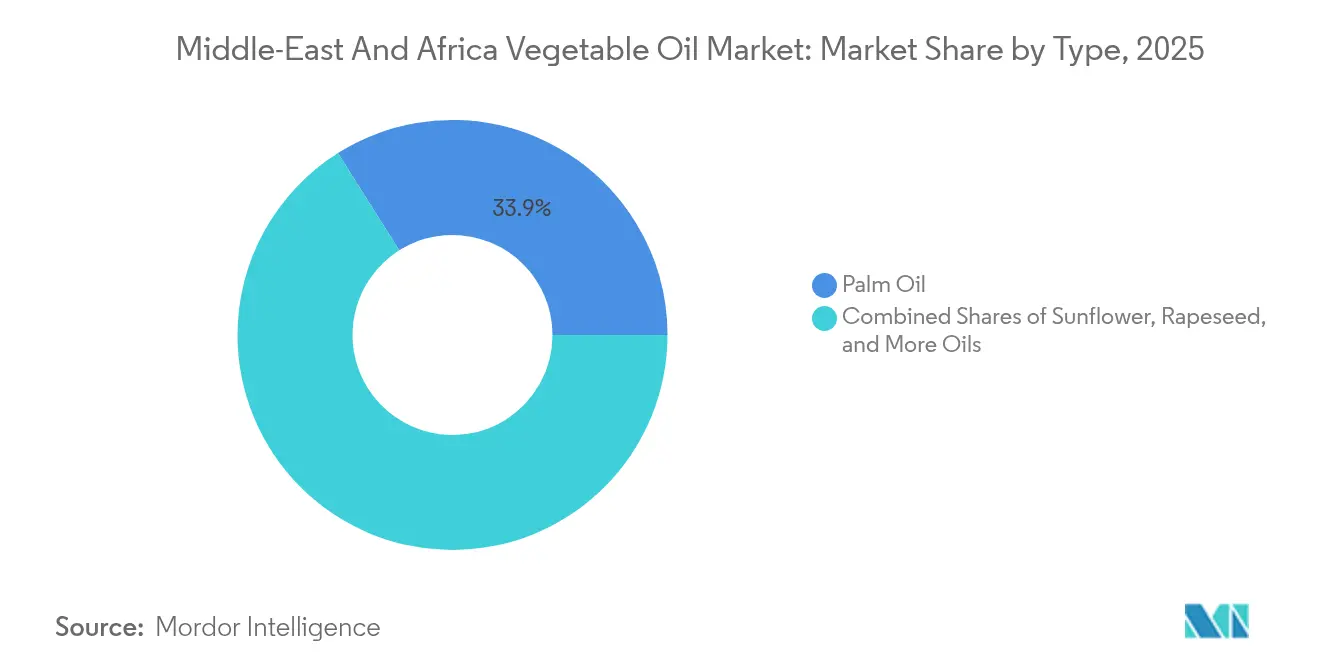

- Par type, l'huile de palme a capté 33,94 % de la part du marché des huiles végétales au Moyen Orient et en Afrique en 2025, et l'huile de tournesol devrait atteindre un CAGR de 5,27 % d'ici 2031.

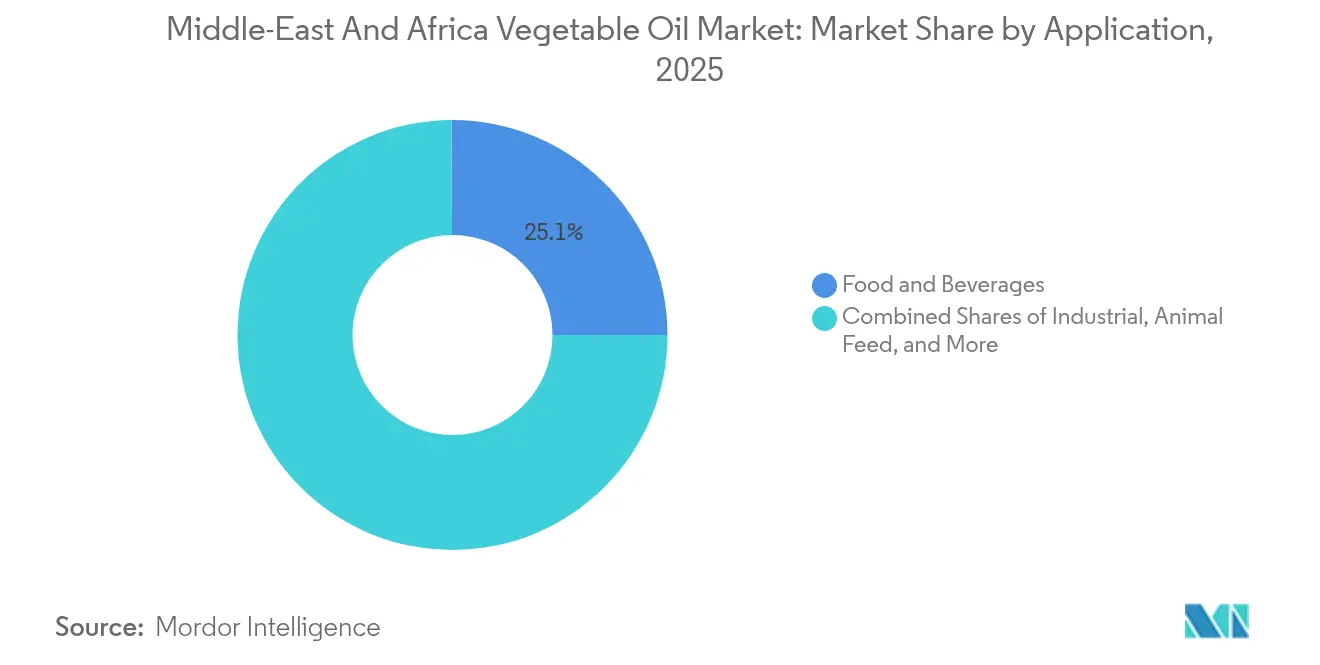

- Par application, les applications alimentaires et boissons représentaient 25,08 % de la part du marché des huiles végétales au Moyen Orient et en Afrique en 2025, tandis que le segment industriel progresse à un CAGR de 5,92 % jusqu'en 2031.

- Par géographie, l'Afrique du Sud était en tête avec une part de marché de 34,05 % en 2025, tandis que le Nigéria est sur la bonne voie pour afficher le CAGR le plus rapide, à 6,66 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles végétales au Moyen Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'huiles de cuisson et d'aliments transformés | +1.2% | Mondiale, avec l'impact le plus élevé au Nigéria, en Égypte et en Arabie saoudite | Moyen terme (2 à 4 ans) |

| Initiatives gouvernementales soutenant la production locale | +0.8% | Arabie saoudite, Émirats arabes unis, Égypte, Nigéria | Long terme (≥ 4 ans) |

| Expansion des secteurs de la restauration et de l'hôtellerie | +0.7% | Émirats arabes unis, Arabie saoudite, Afrique du Sud, Turquie | Court terme (≤ 2 ans) |

| Avancées technologiques en matière de raffinage, de traitement et d'emballage | +0.5% | Afrique du Sud, Émirats arabes unis, Arabie saoudite | Moyen terme (2 à 4 ans) |

| Applications croissantes dans les biocarburants et autres applications | +0.6% | Afrique du Sud, Nigéria, Égypte | Long terme (≥ 4 ans) |

| Expansion des pôles commerciaux et logistiques stratégiques | +0.4% | Émirats arabes unis, Arabie saoudite, Égypte, Djibouti | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'huiles de cuisson et d'aliments transformés

Les populations urbaines dans les marchés clés du Moyen Orient et de l'Afrique ont dépassé 60 %, entraînant des changements significatifs dans les habitudes de consommation. Cette évolution a conduit à une demande accrue pour les produits alimentaires de commodité et les huiles de cuisson premium. La population du Nigéria devrait atteindre 440 millions d'habitants d'ici 2050, entraînant un besoin croissant d'huiles végétales abordables. Parallèlement, la hausse des revenus disponibles crée des opportunités pour les produits à valeur ajoutée. Dans les pays du Conseil de coopération du Golfe, le secteur des aliments transformés se développe rapidement, alimenté par l'évolution des modes de vie et une importante population expatriée, ce qui stimule la demande d'ingrédients de cuisine internationale et d'huiles de spécialité. Au Kenya, les efforts du gouvernement visant à réduire de 50 % les importations d'huile de cuisson grâce à l'amélioration de la production locale illustrent comment les changements démographiques façonnent les décisions politiques et transforment les chaînes d'approvisionnement, comme le note le Service agricole étranger de l'USDA[1]Service agricole étranger de l'USDA, "Opportunités d'investissement dans les huiles comestibles au Kenya," apps.fas.usda.gov. Ces tendances démographiques présentent une double opportunité : une demande accrue pour les huiles de cuisson de base et une évolution vers la premiumisation dans les applications d'aliments transformés. Cette évolution a des implications significatives pour les capacités de raffinage et les réseaux de distribution dans toute la région.

Initiatives gouvernementales soutenant la production locale

Les gouvernements du monde entier abordent les préoccupations stratégiques en matière de sécurité alimentaire en augmentant considérablement les investissements dans la production nationale d'huiles végétales. Cette évolution intervient alors que les nations font face aux risques des chaînes d'approvisionnement dépendantes des importations, mis en évidence par les récentes perturbations mondiales. Par exemple, l'Accord de partenariat économique global des Émirats arabes unis avec l'Indonésie facilite non seulement le commerce de l'huile de palme, mais renforce également la capacité de raffinage nationale des Émirats arabes unis, menée par des entités telles que ADVOC et soutenue par le Ministère de l'Économie des Émirats arabes unis[2] Ministère de l'Économie des Émirats arabes unis, "Accord de partenariat économique global Émirats arabes unis-Indonésie," moec.gov.ae. De même, l'Égypte offre des incitations pour les installations de production de biodiesel afin de réduire la dépendance aux importations tout en améliorant la production de matières premières pour les énergies renouvelables. En Ouganda, des infrastructures de traitement soutenues par le gouvernement, révélées par une cartographie du secteur des huiles comestibles, visent à faire passer le pays du statut d'exportateur de matières premières à celui de producteur à valeur ajoutée, modifiant potentiellement les schémas commerciaux régionaux. Ces initiatives marquent un changement décisif des stratégies axées sur le commerce vers des approches de sécurité alimentaire orientées vers la production, créant des opportunités pour des partenariats de transfert de technologie et des coentreprises entre les parties prenantes internationales et les fabricants locaux. De plus, le succès de l'Iran dans la réduction des graisses trans grâce à la technologie de fractionnement national illustre comment les programmes pilotés par les gouvernements peuvent réaliser à la fois des améliorations sanitaires et des avancées industrielles.

Expansion des secteurs de la restauration et de l'hôtellerie

Les États du Golfe connaissent une forte hausse de la demande d'huiles végétales de qualité pour la restauration alors qu'ils se remettent de la pandémie et mettent en œuvre des stratégies de diversification économique. Dubaï et Riyad se positionnent comme des pôles d'hôtellerie mondiaux, stimulant le besoin de solutions avancées pour la chaîne d'approvisionnement. Cette croissance ne se limite pas aux marchés touristiques traditionnels. L'industrie des restaurants de restauration rapide en pleine expansion au Nigéria et l'infrastructure de restauration établie en Afrique du Sud stimulent la demande de produits spécialisés tels que les huiles de friture à haute stabilité et les emballages en portions contrôlées. De même, le secteur hôtelier du Ghana met en évidence le potentiel plus large de l'Afrique de l'Ouest, où l'urbanisation et une classe moyenne en croissance augmentent la demande d'intrants alimentaires transformés et d'huiles de cuisson dans les applications commerciales, comme le note le Service agricole étranger de l'USDA. Ces tendances revêtent une importance particulière car les applications de restauration offrent généralement des marges bénéficiaires plus élevées et nécessitent des capacités avancées en matière de chaîne d'approvisionnement. Cette complexité crée des barrières à l'entrée, au bénéfice des acteurs établis disposant de solides réseaux de distribution.

Applications croissantes dans les biocarburants et autres applications

Les mandats en matière d'énergies renouvelables et les engagements climatiques dans toute la région stimulent considérablement la demande d'huiles végétales en tant que matière première pour le biodiesel. Les initiatives des Émirats arabes unis visant à convertir les huiles de cuisson usagées en biodiesel mettent en évidence le potentiel du secteur dans le cadre d'une économie circulaire, comme le note le Ministère de l'Énergie et des Infrastructures des Émirats arabes unis. De même, les efforts de développement de l'industrie des biocarburants en Afrique du Sud et les incitations à l'investissement dans le biodiesel en Égypte reflètent la reconnaissance gouvernementale de l'importance stratégique des huiles végétales au-delà des applications alimentaires. Cette évolution crée de nouvelles opportunités de revenus pour les producteurs et les transformateurs. Le segment des applications industrielles démontre une demande croissante pour les lubrifiants biosourcés, les ingrédients cosmétiques et les produits chimiques de spécialité dérivés des huiles végétales. Cette tendance est portée par des réglementations en matière de durabilité qui privilégient les matières premières renouvelables par rapport aux alternatives à base de pétrole. Le Nigéria, avec ses abondantes ressources en huile de palme, est bien positionné pour répondre à la demande nationale en biocarburants et capitaliser sur les opportunités d'exportation vers les marchés disposant de mandats en matière de carburants renouvelables.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| La forte dépendance aux importations expose le marché aux fluctuations des prix et de l'approvisionnement | -1.1% | Égypte, Nigéria, Arabie saoudite, Émirats arabes unis | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières | -0.9% | Mondiale, avec l'impact le plus élevé sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Préoccupations sanitaires liées à certaines huiles riches en graisses saturées | -0.4% | Arabie saoudite, Émirats arabes unis, Afrique du Sud | Moyen terme (2 à 4 ans) |

| Perturbation technologique avec des huiles comestibles alternatives ou des substituts captant des parts de marché | -0.3% | Afrique du Sud, Émirats arabes unis, Arabie saoudite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La forte dépendance aux importations expose le marché aux fluctuations des prix et de l'approvisionnement

La récente crise d'approvisionnement en Égypte, causée par des interdictions d'exportation mondiales, met en évidence la vulnérabilité de la région aux chocs externes en raison de sa dépendance significative aux huiles végétales importées. Les perturbations de l'expédition en mer Rouge ont modifié les schémas commerciaux, forçant les importateurs à supporter un coût supplémentaire d'un million USD par aller-retour via le Cap de Bonne-Espérance et prolongeant les délais de livraison de 10 à 14 jours, selon le Centre de recherche sur les politiques économiques. La concentration de la production mondiale d'huiles végétales dans quelques pays crée des risques systémiques. Des perturbations telles que les problèmes d'approvisionnement en huile de tournesol en Ukraine et les restrictions intermittentes de l'Indonésie sur les exportations d'huile de palme démontrent comment les événements géopolitiques peuvent impacter les chaînes d'approvisionnement régionales. Les marchés dépendants des importations font face à des défis liés à la volatilité des devises et aux fluctuations des prix des matières premières. La dépréciation de la monnaie locale exacerbe l'effet des hausses de prix mondiales sur les consommateurs domestiques. Pour faire face à cette vulnérabilité, on observe une tendance croissante vers l'approvisionnement régional et l'augmentation de la production nationale. Cependant, le capital et le temps substantiels requis pour ces transitions laissent les marchés temporairement exposés aux perturbations continues de la chaîne d'approvisionnement.

Volatilité des prix des matières premières

Les mandats en matière de carburants renouvelables créent de nouvelles sources de demande, les données du CME Group révélant une corrélation plus forte entre les prix de l'énergie et les contrats à terme sur les huiles végétales, soulignant une volatilité accrue des prix des matières premières. Les perturbations de production liées aux conditions météorologiques dans les principales régions de culture, associées à la spéculation sur les stocks et à l'activité des marchés financiers, provoquent des fluctuations de prix qui remettent en cause les stratégies d'approvisionnement et de tarification traditionnelles pour les transformateurs et distributeurs régionaux. La financiarisation des marchés de matières premières a élargi les facteurs influençant les prix des huiles végétales, allant au-delà de l'offre et de la demande de base pour inclure les fluctuations des devises, les prix de l'énergie et les décisions de politique macroéconomique dans les grandes économies. Les transformateurs régionaux font souvent face à des pressions sur les marges lorsque les coûts des matières premières augmentent plus vite qu'ils ne peuvent ajuster les prix des produits finis, en particulier dans les marchés où les consommateurs sont sensibles aux prix et où la capacité à répercuter les hausses de coûts est limitée. Cette volatilité incite à investir davantage dans les capacités de gestion des risques et la diversification de la chaîne d'approvisionnement. Simultanément, les entreprises dotées d'une expertise avancée en matière de prévision et de couverture capitalisent sur les opportunités pour obtenir des avantages concurrentiels grâce à des stratégies de tarification plus stables.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : La domination de l'huile de palme fait face au défi de l'huile de tournesol

En 2025, l'huile de palme détient une part de marché significative de 33,94 %, portée par son rapport coût-efficacité et son adaptabilité à diverses applications, notamment la transformation alimentaire et les usages industriels. Cependant, sa position dominante est de plus en plus contestée par les consommateurs soucieux de leur santé et par les défenseurs du développement durable. L'huile de tournesol, bien que plus chère que l'huile de palme, devrait croître à un CAGR impressionnant de 5,27 % jusqu'en 2031, reflétant un changement dans les préférences des consommateurs vers des huiles aux profils d'acides gras plus sains et aux procédés de production plus propres. L'huile de soja continue d'enregistrer une demande stable dans la fabrication alimentaire, tandis que l'huile de colza répond à des niches de marché, notamment dans la cuisine premium et les produits alimentaires de spécialité.

Les cadres réglementaires jouent un rôle de plus en plus déterminant dans la définition de la concurrence entre les types d'huiles. Par exemple, l'initiative de l'Organisation mondiale de la Santé visant à éliminer les graisses trans pousse le secteur à s'éloigner des huiles partiellement hydrogénées au profit d'alternatives naturellement stables. Par ailleurs, des huiles telles que la noix de coco, la graine de coton et l'olive ciblent des segments spécialisés où le positionnement premium et les profils nutritionnels distinctifs permettent d'obtenir des marges plus élevées. Cependant, leur croissance est limitée par des contraintes d'approvisionnement et la sensibilité aux prix. La préférence croissante pour l'huile de tournesol reflète des tendances plus larges en matière de santé et l'influence des préférences alimentaires européennes dans les marchés urbains. Cette évolution crée des opportunités pour les fournisseurs capables d'assurer une qualité constante et des chaînes d'approvisionnement fiables, même face aux perturbations géopolitiques affectant les exportateurs traditionnels d'huile de tournesol.

Par application : Le segment industriel stimule la croissance future

En 2025, les applications alimentaires et boissons détiennent une part de marché significative de 25,08 %, couvrant des huiles de cuisson courantes aux ingrédients spécialisés pour les aliments transformés. Cela met en évidence le rôle critique du secteur dans la nutrition régionale et la sécurité alimentaire. Le segment industriel, avec un CAGR impressionnant de 5,92 %, se distingue comme la zone de croissance la plus rapide du marché. Cette croissance est portée par les mandats en matière de biocarburants, les initiatives d'énergie renouvelable et l'utilisation croissante de produits chimiques et lubrifiants biosourcés, tirant parti des propriétés durables des huiles végétales. Au sein du secteur de l'alimentation et des boissons, des catégories telles que les produits laitiers, la boulangerie-confiserie, les snacks et les produits carnés ont des exigences distinctes en matière de fonctionnalité et de qualité des huiles.

Les soins personnels et les cosmétiques bénéficient de l'intérêt croissant des consommateurs pour les ingrédients naturels et la durabilité. Dans le même temps, le secteur de l'alimentation animale fournit une base de demande stable, atténuant l'impact des fluctuations de production et de la volatilité des prix. La croissance du segment industriel est en outre soutenue par les politiques gouvernementales favorisant les énergies renouvelables et les principes de l'économie circulaire. Des initiatives telles que la collecte des huiles de cuisson usagées et la production de biodiesel non seulement soutiennent la durabilité, mais créent également de nouveaux flux de valeur au sein de la chaîne d'approvisionnement des huiles végétales, comme le note le Ministère de l'Énergie et des Infrastructures des Émirats arabes unis. Par ailleurs, les applications techniques et de spécialité émergent comme des domaines prometteurs pour l'innovation, permettant le développement de propositions de valeur uniques et d'opportunités de tarification premium.

Analyse géographique

En 2025, l'Afrique du Sud détient une part de marché dominante de 34,05 %, portée par ses infrastructures de raffinage avancées et ses réseaux de distribution bien établis. Ces réseaux soutiennent à la fois la consommation intérieure et les exportations vers l'Afrique subsaharienne. Le solide cadre réglementaire du pays et ses normes de qualité élevées attirent des partenariats internationaux et des transferts de technologie. De plus, l'économie diversifiée de l'Afrique du Sud assure une demande constante dans les secteurs de la restauration, du commerce de détail et de l'industrie. Le Nigéria, la nation la plus peuplée d'Afrique, connaît un CAGR notable de 6,66 % prévu jusqu'en 2031. Cette croissance est propulsée par des taux d'urbanisation dépassant 50 % et une classe moyenne en expansion, qui stimule une demande significative pour les aliments transformés et les huiles de cuisson. Les abondantes ressources en huile de palme du Nigéria et les initiatives gouvernementales favorisant la production locale créent des opportunités pour la substitution des importations et la transformation à valeur ajoutée. Cependant, les acteurs du marché font face à des défis liés aux limitations d'infrastructure et aux complexités réglementaires.

La situation géographique stratégique de la Turquie, à la jonction des marchés européens et moyen-orientaux, la positionne à la fois comme un pôle de transformation et un centre de distribution pour les flux régionaux d'huiles végétales. Cet avantage est soutenu par les capacités manufacturières avancées de la Turquie et ses accords commerciaux favorables. L'Égypte, avec son vaste marché intérieur, sert également de pôle de distribution clé pour les marchés nord-africains. Cependant, les récentes perturbations de la chaîne d'approvisionnement ont mis en évidence les vulnérabilités associées aux stratégies dépendantes des importations. En Arabie saoudite et aux Émirats arabes unis, les marchés premium sont caractérisés par des consommateurs soucieux de leur santé et un secteur de la restauration sophistiqué, stimulant la demande d'huiles de spécialité et de produits à valeur ajoutée. Parallèlement, les initiatives gouvernementales en matière de sécurité alimentaire favorisent les investissements dans la production et la transformation nationales. La région Moyen Orient et Afrique dans son ensemble comprend des marchés diversifiés, allant des traditions établies de l'huile d'olive au Maroc aux capacités de transformation émergentes au Kenya. Chaque marché offre des opportunités et des défis uniques, nécessitant des stratégies et des partenariats localisés. Les perturbations de l'expédition en mer Rouge ont accéléré le développement de routes commerciales alternatives et de capacités de transformation régionales. Ces changements remodèlent les dynamiques traditionnelles de la chaîne d'approvisionnement et introduisent de nouveaux paysages concurrentiels. La croissance collective de la région reflète des progrès économiques plus larges, le développement des infrastructures et les efforts d'harmonisation réglementaire, qui créent des marchés d'huiles végétales plus intégrés et plus efficaces qui s'étendent au-delà des frontières géographiques traditionnelles.

Paysage concurrentiel

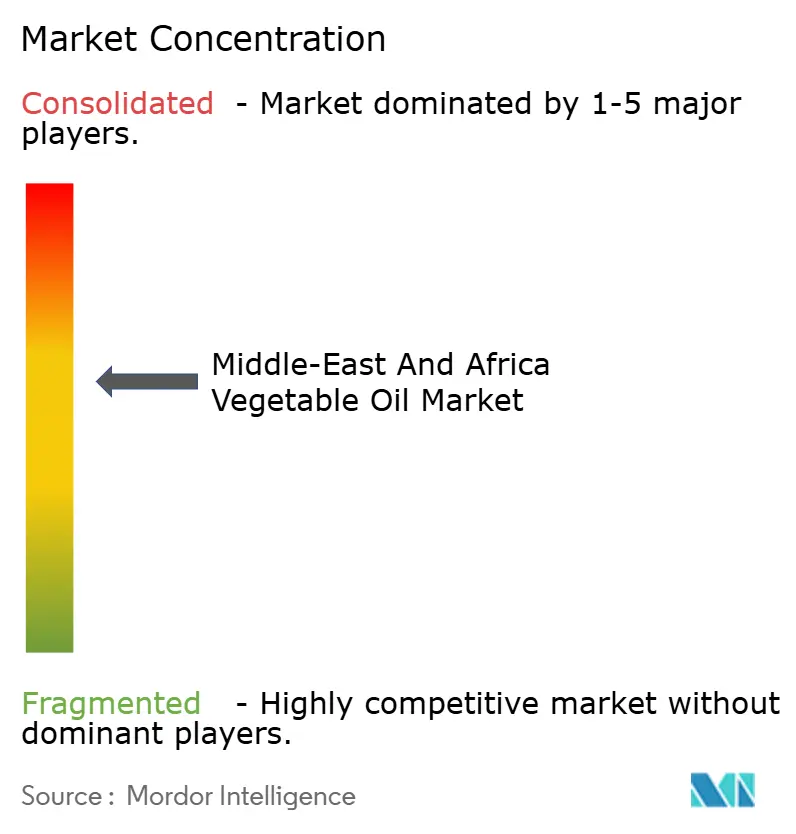

Le marché des huiles végétales au Moyen Orient et en Afrique est modérément concentré, offrant des opportunités de consolidation et d'alliances stratégiques. Les acteurs mondiaux rivalisent avec les leaders régionaux établis pour accroître leurs parts de marché et renforcer le contrôle de la chaîne d'approvisionnement. Des entreprises comme Cargill, Wilmar et Bunge utilisent leur expertise mondiale en matière d'approvisionnement et leurs technologies de traitement avancées pour servir les clients à grande échelle. En revanche, les acteurs régionaux tels que ADVOC, Savola Group et IFFCO Group tirent parti de leur connaissance approfondie des marchés locaux, de leurs vastes réseaux de distribution et de leurs solides relations avec les gouvernements.

Une tendance croissante est l'accent mis sur l'intégration verticale et le renforcement de la résilience de la chaîne d'approvisionnement. Les entreprises investissent dans la production en amont, améliorent les infrastructures logistiques et explorent des stratégies d'approvisionnement alternatives pour atténuer les risques mis en évidence par les récentes perturbations mondiales. L'adoption technologique devient un facteur concurrentiel clé dans le secteur. Les entreprises leaders investissent dans des technologies de raffinage avancées, des systèmes d'emballage automatisés et des outils de gestion numérique de la chaîne d'approvisionnement pour améliorer l'efficacité, améliorer la qualité des produits et réduire les coûts opérationnels.

Des opportunités de niches émergent dans des segments spécialisés tels que les biocarburants, les ingrédients cosmétiques et les huiles de cuisson premium, où l'innovation et le développement de produits peuvent générer des propositions de valeur uniques et des opportunités de tarification premium. L'approche intégrée de Bunge, couvrant l'approvisionnement jusqu'au raffinage, reflète cette évolution. Leurs initiatives en matière de durabilité, notamment l'atteinte de 100 % de traçabilité du soja dans les régions brésiliennes prioritaires d'ici fin 2024, illustrent comment la conformité réglementaire et les engagements ESG évoluent en avantages concurrentiels. Par ailleurs, les entreprises de protéines alternatives et les sociétés de biotechnologie développent de nouvelles sources d'huiles, mais leur impact reste limité à court terme en raison des défis liés à l'échelle et aux coûts.

Leaders du secteur des huiles végétales au Moyen Orient et en Afrique

Cargill, Incorporated

Sime Darby Plantation Berhad

Wilmar International Limited

ADVOC (ABU DHABI VEGETABLE OIL COMPANY)

Savola Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Olam Agri a élargi son programme de soja au Nigéria, intégrant 5 000 petits agriculteurs dans sa chaîne d'approvisionnement dans l'État de Kwara. Cette démarche s'inscrit dans la stratégie de l'entreprise visant à renforcer son activité d'huiles comestibles.

- Août 2024 : L'Angola a inauguré une nouvelle usine d'huiles végétales et de palme à Luanda. Le pays a investi 90 millions USD dans cette expansion. Cette expansion visait à renforcer la présence sur le marché des huiles végétales.

- Mai 2024 : Wilmar Edible Oil Refineries a achevé la première phase de son usine de raffinage d'huiles comestibles (Wilmar Processing SA) située dans la Zone économique spéciale de la Zone de développement industriel de Richards Bay (RBIDZ). Le port en eau profonde de Richards Bay, avec sa connexion directe par pipeline à la ferme de réservoirs, permet à l'entreprise de recevoir efficacement les huiles importées. Cette configuration permet le déchargement direct des matières premières et du pétrole brut depuis de grands navires directement vers l'usine de l'entreprise.

- Mars 2023 : Wilmar International Ltd (WILMAR) a lancé la construction d'une usine d'huiles comestibles à Richards Bay, KwaZulu-Natal, Afrique du Sud. Ce projet de 81 millions USD comprend le développement d'un fractionneur, d'une usine de shortening et d'une installation d'emballage. Notamment, ce projet a débuté en 2020.

Portée du rapport sur le marché des huiles végétales au Moyen Orient et en Afrique

Le marché des huiles végétales au Moyen Orient et en Afrique a été segmenté par type de produit, qui comprend l'huile de palme, l'huile de soja, l'huile de colza, l'huile de tournesol, l'huile d'olive et d'autres types de produits. Sur la base de l'application, le marché est segmenté en alimentation, alimentation animale et industrie. L'étude implique également l'analyse au niveau régional des principaux pays tels que l'Afrique du Sud, les Émirats arabes unis et le reste du Moyen Orient et de l'Afrique. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (en millions USD).

| Huile de palme |

| Huile de soja |

| Huile de colza |

| Huile de tournesol |

| Autres types d'huiles (huile de graine de coton, huile d'olive, huile de noix de coco) |

| Alimentation et boissons | Produits laitiers |

| Boulangerie et confiserie | |

| Snacks et produits salés | |

| Produits carnés | |

| Autres types | |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Industriel | |

| Autres applications |

| Arabie saoudite |

| Afrique du Sud |

| Turquie |

| Nigéria |

| Égypte |

| Reste du Moyen Orient et de l'Afrique |

| Type | Huile de palme | |

| Huile de soja | ||

| Huile de colza | ||

| Huile de tournesol | ||

| Autres types d'huiles (huile de graine de coton, huile d'olive, huile de noix de coco) | ||

| Application | Alimentation et boissons | Produits laitiers |

| Boulangerie et confiserie | ||

| Snacks et produits salés | ||

| Produits carnés | ||

| Autres types | ||

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Industriel | ||

| Autres applications | ||

| Géographie | Arabie saoudite | |

| Afrique du Sud | ||

| Turquie | ||

| Nigéria | ||

| Égypte | ||

| Reste du Moyen Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché des huiles végétales au Moyen Orient et en Afrique en 2026 ?

Le marché est évalué à 6,65 milliards USD en 2026.

Quel pays mène actuellement la part régionale ?

L'Afrique du Sud est en tête avec une part de 34,05 % en 2025.

Quel type d'huile connaît la croissance la plus rapide ?

L'huile de tournesol affiche un CAGR prévisionnel de 5,27 % jusqu'en 2031.

Pourquoi les pôles logistiques sont-ils importants ?

Les nouveaux pôles à Djibouti, en Arabie saoudite et en Égypte réduisent les délais d'approvisionnement, diversifient les routes et permettent la transformation à valeur ajoutée.

Dernière mise à jour de la page le: