Taille et parts du marché des huiles végétales en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

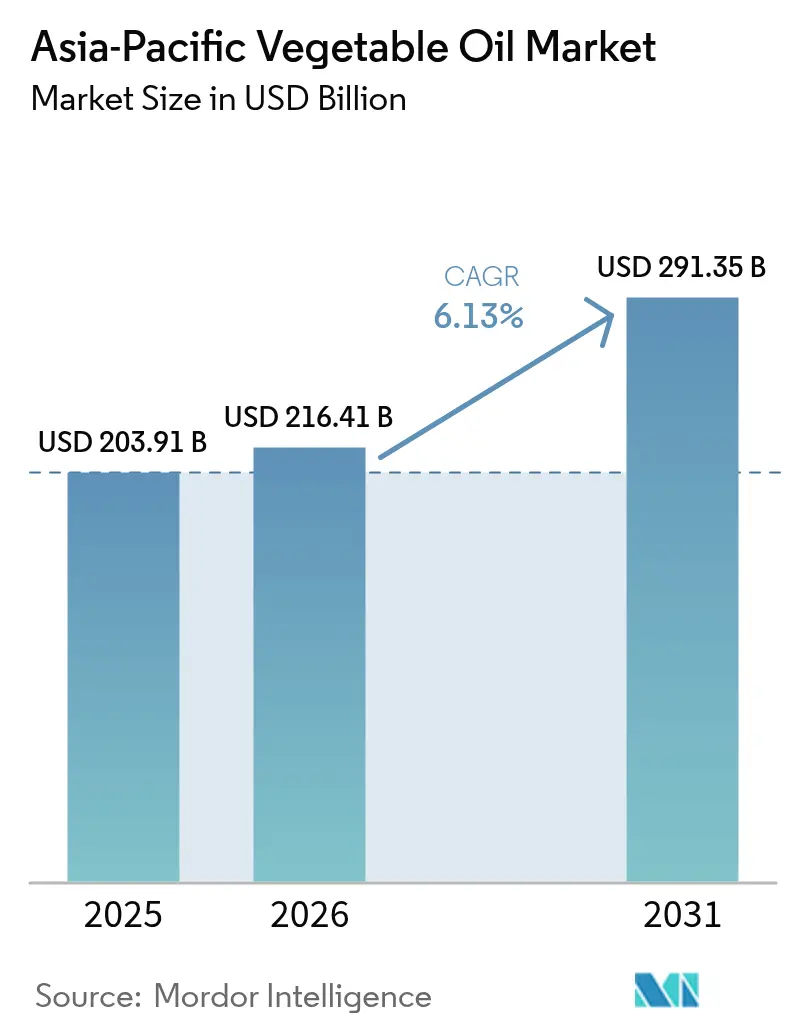

| Taille du marché de l'année de base (2025) | 203.91 Milliards de dollars |

| Taille du Marché (2026) | 216.41 Milliards de dollars |

| Taille du Marché (2031) | 291.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.13% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles végétales en Asie Pacifique par Mordor Intelligence

La taille du marché des huiles végétales en Asie Pacifique en 2026 est estimée à 216,41 milliards USD, en progression par rapport à la valeur de 2025 de 203,91 milliards USD, avec des projections pour 2031 indiquant 291,35 milliards USD, croissant à un TCAC de 6,13 % sur la période 2026-2031. L'expansion des industries de la restauration et les programmes de mélange de biodiesel imposés par les gouvernements alimentent cette croissance. Les consommateurs optent de plus en plus pour des huiles plus saines et moins transformées, ce qui a contribué à la croissance rapide de l'huile de tournesol, faisant d'elle le produit connaissant la croissance la plus rapide sur le marché. Parallèlement, les producteurs s'attachent à s'approvisionner en matières premières traçables pour se conformer à des réglementations plus strictes, telles que le Règlement de l'Union européenne sur la déforestation et les législations nationales en matière d'étiquetage. En termes de types de produits, l'huile de palme reste l'acteur dominant du marché, tandis que l'huile de tournesol connaît une forte progression de la demande. Par application, les usages alimentaires demeurent le segment le plus important, mais les applications non alimentaires, telles que la production de biodiesel, connaissent également une croissance rapide. Le marché des huiles végétales en Asie Pacifique est modérément fragmenté, avec de nombreux acteurs en compétition pour répondre aux exigences évolutives des consommateurs et aux obligations réglementaires.

Principaux enseignements du rapport

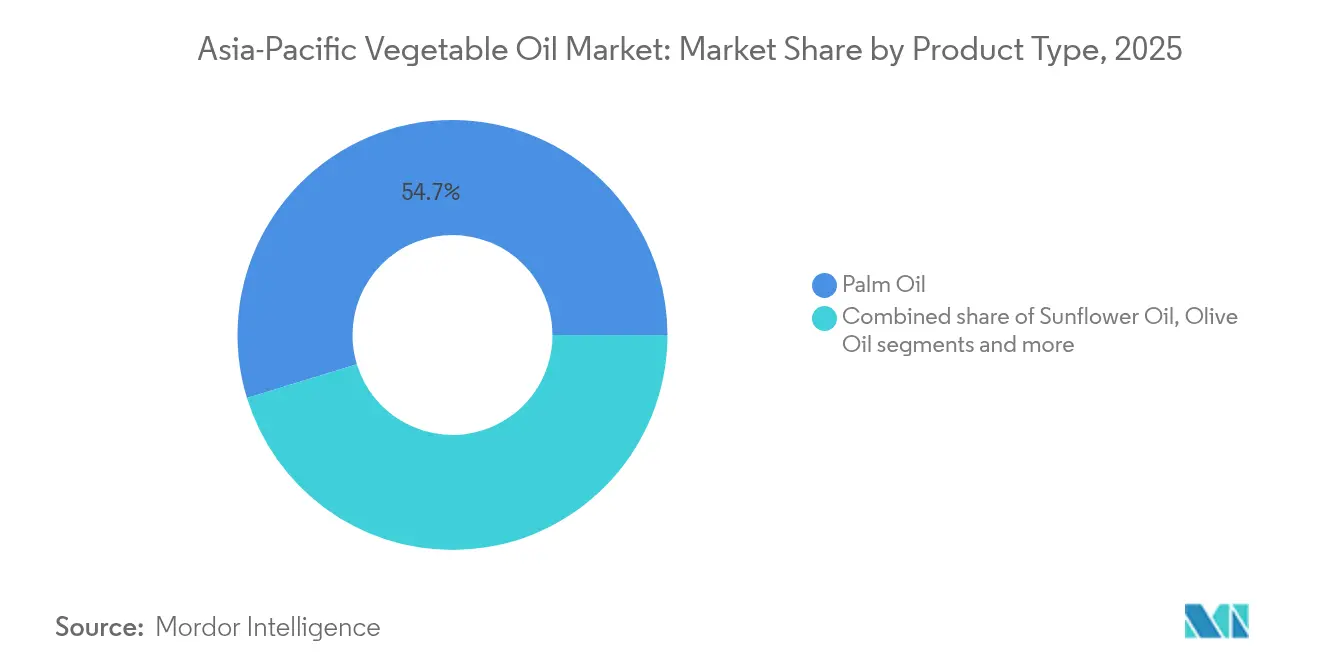

- Par type de produit, l'huile de palme a dominé le marché des huiles végétales en Asie Pacifique avec une part de 54,74 % en 2025, tandis que l'huile de tournesol devrait progresser à un TCAC de 7,27 % jusqu'en 2031.

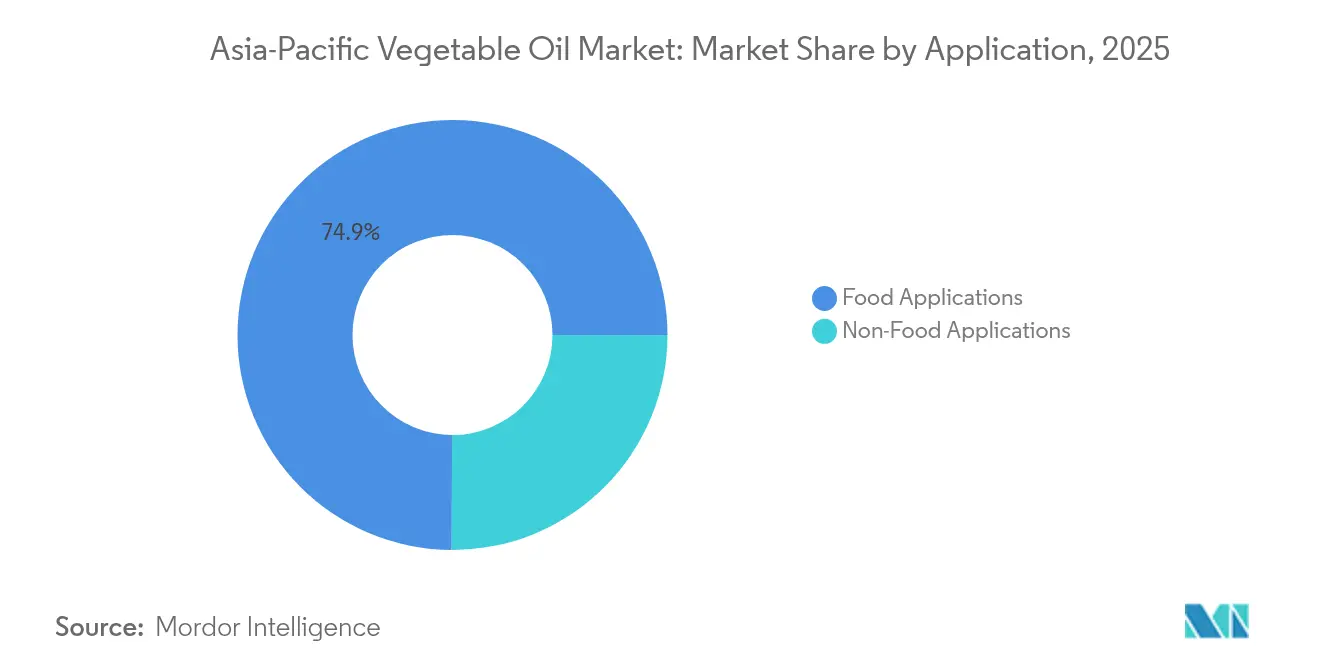

- Par application, les applications alimentaires ont représenté 74,94 % de la part du marché des huiles végétales en Asie Pacifique en 2025, tandis que les applications non alimentaires devraient progresser à un TCAC de 7,99 % jusqu'en 2031.

- Par pays, la Chine a représenté 35,62 % de la taille du marché des huiles végétales en Asie Pacifique en 2025, et l'Inde devrait croître à un TCAC de 7,65 % de 2025 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des huiles végétales en Asie Pacifique

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des habitudes alimentaires et sensibilisation accrue à la santé | +0.9% | Effets dans les zones urbaines de Chine, d'Inde et d'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Popularité croissante des aliments frits, de la restauration rapide et des aliments de commodité | +1.2% | Cœur de l'Asie Pacifique, notamment l'Indonésie, les Philippines, la Thaïlande, le Vietnam | Court terme (≤ 2 ans) |

| Forte croissance des programmes de biodiesel et de carburants renouvelables | +1.5% | Indonésie, Malaisie, Thaïlande ; répercussions sur l'Inde et la Chine | Long terme (≥ 4 ans) |

| Sensibilisation croissante aux huiles enrichies et favorables à la santé cardiovasculaire | +0.7% | Japon, Corée du Sud, Australie, Inde urbaine | Moyen terme (2-4 ans) |

| Utilisation croissante des huiles végétales dans la fabrication pharmaceutique | +0.5% | Chine, Inde, Japon ; pôles orientés vers l'exportation à Singapour | Long terme (≥ 4 ans) |

| Tendance vers les huiles à étiquette propre et minimalement transformées | +0.6% | Australie, Nouvelle-Zélande, Singapour, Chine urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Popularité croissante des aliments frits, de la restauration rapide et des aliments de commodité

Le marché des huiles végétales en Asie Pacifique connaît une croissance régulière à mesure que les aliments frits, la restauration rapide et les aliments de commodité s'intègrent dans les habitudes alimentaires quotidiennes des ménages et du secteur de la restauration. En Inde, environ 38 % des consommateurs consomment fréquemment des en-cas frits et des aliments transformés, selon Down To Earth Org en mai 2024[1]Source : Down To Earth Org, "38 % des Indiens consomment des en-cas frits et des aliments transformés, seuls 28 % consomment des aliments sains", downtoearth.org.in. Les progrès réalisés dans les infrastructures de chaîne du froid à travers la région permettent aux entreprises d'acheter de plus grandes quantités d'huiles tout en minimisant les risques de détérioration. De nombreuses chaînes de restauration rapide introduisent progressivement des mélanges d'huile de tournesol et d'huile de son de riz pour proposer des alternatives plus saines à faible teneur en graisses saturées. Au Japon, le secteur de la restauration hôtelière, de la restauration commerciale et de la restauration collective a enregistré une croissance d'environ 16 % en 2023, atteignant une taille de marché d'environ 226,2 milliards USD, selon le Département américain de l'Agriculture[2]Source : Département américain de l'Agriculture, "Rapport annuel sur les biocarburants", apps.fas.usda.gov. Cette croissance met en lumière la demande croissante d'huiles haute performance capables de supporter des chauffages répétés sans compromettre la qualité.

Forte croissance des programmes de biodiesel et de carburants renouvelables

Les mandats en matière de biodiesel et de carburants renouvelables influencent considérablement le marché des huiles végétales en Asie Pacifique. Par exemple, le programme B40 de l'Indonésie, rapporté par l'organisation East Asia Forum, a redirigé environ 13,9 millions de tonnes d'huile de palme brute des usages alimentaires en 2024[3]Source : East Asia Forum Organization, "Le pari sur les biocarburants de l'Indonésie risque de se retourner contre elle", eastasiaforum.org. Le pays avance également dans les essais de son programme B50, qui vise à augmenter davantage le mélange de biodiesel avec les carburants conventionnels. De même, la Malaisie a mis en œuvre son initiative B30, tandis que la Thaïlande a introduit des programmes de mélange allant de B7 à B20. Ces efforts reflètent une dynamique régionale visant à promouvoir l'utilisation du biodiesel à base de palme comme source d'énergie renouvelable. Les principaux objectifs de ces mandats sont de réduire les émissions de gaz à effet de serre et d'améliorer la sécurité énergétique en diminuant la dépendance aux combustibles fossiles. Ces programmes créent une demande stable en huiles végétales, indépendamment des variations des modes de consommation alimentaire.

Sensibilisation croissante aux huiles enrichies et favorables à la santé cardiovasculaire

La sensibilisation aux huiles enrichies et favorables à la santé cardiovasculaire progresse rapidement dans la région Asie Pacifique, portée par des programmes de fortification obligatoire dans des pays comme l'Inde, l'Australie et le Vietnam. Ces programmes ont accru la demande d'huiles enrichies en nutriments tels que les oméga-3, les phytostérols et les vitamines liposolubles. En Chine, environ 50,7 % des adultes étaient en surpoids ou obèses en 2023, selon PubMed Central[4]Source : PubMed Central, "L'impact de la littératie alimentaire des adultes chinois sur les intentions d'alimentation saine selon la théorie du comportement planifié", pmc.ncbi.nlm.nih.gov. Cette préoccupation croissante pour la santé incite les consommateurs à adopter des habitudes alimentaires plus saines, augmentant ainsi la demande de produits huileux riches en nutriments. Le Japon et la Corée du Sud sont en tête de la consommation d'huiles premium, telles que les huiles de sésame, de périlla et de son de riz, appréciées pour leurs propriétés riches en antioxydants et leurs bienfaits pour la santé. Les avancées technologiques, telles que la microencapsulation, améliorent la stabilité des ingrédients oméga-3 lors de la cuisson à haute température, répondant ainsi aux défis antérieurs liés à l'instabilité oxydative dans les huiles enrichies.

Tendance vers les huiles à étiquette propre et minimalement transformées

Le marché des huiles végétales en Asie Pacifique évolue vers les huiles à étiquette propre et minimalement transformées, les consommateurs accordant une importance croissante aux facteurs éthiques et environnementaux dans leurs décisions d'achat. La demande d'huiles pressées à froid et d'origine unique est en augmentation, portée par leurs bénéfices perçus pour la santé et l'expansion de l'espace en rayon dans les grandes chaînes de distribution en Australie, en Nouvelle-Zélande et dans les villes de premier rang en Chine. Pour répondre à ces préférences évolutives des consommateurs, des systèmes de traçabilité fondés sur la technologie de la chaîne de blocs sont mis en œuvre. Initialement adoptés par les plantations malaisiennes pour se conformer à la réglementation de l'Union européenne sur la déforestation, ces systèmes sont désormais étendus aux produits de vente au détail. Les emballages d'huiles de marque comportent des codes QR permettant aux consommateurs de retracer chaque bouteille jusqu'à son origine au niveau de l'exploitation agricole, renforçant ainsi la transparence et la confiance.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Disponibilité limitée de graines oléagineuses biologiques certifiées dans la région | -0.4% | Situation critique en Chine, en Inde et en Indonésie | Moyen terme (2-4 ans) |

| Perception négative de l'huile de palme en raison de préoccupations sanitaires et environnementales | -0.8% | Australie, Nouvelle-Zélande, Chine urbaine, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Incohérences réglementaires en matière de durabilité et d'allégations d'étiquetage | -0.5% | États membres de l'ASEAN, répercussions sur la Chine et l'Inde | Moyen terme (2-4 ans) |

| Intérêt croissant pour les aliments fonctionnels réduisant la dépendance aux huiles ajoutées | -0.6% | Japon, Corée du Sud, Australie, Inde urbaine et Chine urbaine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Perception négative de l'huile de palme en raison de préoccupations sanitaires et environnementales

Sur le marché des huiles végétales en Asie Pacifique, l'huile de palme fait face à des critiques croissantes en raison de préoccupations relatives à la santé et à la durabilité environnementale. Sa teneur élevée en graisses saturées a suscité des inquiétudes sanitaires chez les consommateurs, notamment ceux soucieux de leur santé cardiovasculaire, malgré des études suggérant qu'elle a des effets neutres sur la santé cardiovasculaire lorsqu'elle est consommée avec modération. Par ailleurs, les réglementations plus strictes sur la déforestation au sein de l'Union européenne ont accru le contrôle mondial des pratiques de production de l'huile de palme. En conséquence, de nombreuses multinationales de la région se tournent vers l'utilisation d'huile de palme certifiée par des organisations telles que la RSPO (Table ronde sur l'huile de palme durable) ou la MSPO (Huile de palme durable malaisienne), ou optent pour des huiles alternatives perçues comme plus respectueuses de l'environnement. Par ailleurs, des audits ont révélé des problèmes de conformité chez les petits producteurs d'huile de palme, ce qui a davantage affecté la compétitivité de l'huile de palme.

Intérêt croissant pour les aliments fonctionnels réduisant la dépendance aux huiles ajoutées

Le marché des huiles végétales en Asie Pacifique est confronté à des défis alors que les consommateurs adoptent de plus en plus des habitudes alimentaires plus saines et réduisent leur dépendance aux huiles ajoutées. La popularité croissante des friteuses à air chaud dans des pays comme la Chine, le Japon et la Corée du Sud encourage les ménages à adopter des méthodes de cuisson à faible teneur en matières grasses. Les fabricants d'aliments s'orientent vers la production de snacks cuits au four et d'assaisonnements séchés par atomisation, qui nécessitent moins d'huile par rapport aux méthodes de cuisson traditionnelles. Au Japon, les consommateurs plus âgés montrent une préférence pour les aliments à haute densité nutritive, tandis que les tendances de l'alimentation saine en Australie réduisent encore la demande de produits alimentaires riches en huile. Ces évolutions entraînent un ralentissement de la consommation per capita d'huiles comestibles conventionnelles. Cependant, malgré cette tendance, la demande de variantes d'huiles premium et à valeur ajoutée est en hausse, ce qui contribue à compenser en partie le déclin de la consommation d'huiles traditionnelles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination de la palme face à l'essor du tournesol

L'huile de palme devrait continuer à dominer le marché des huiles végétales en Asie Pacifique en 2025, représentant environ 54,74 % de la part de marché. Sa forte demande est portée par son utilisation intensive dans la cuisine, les aliments emballés et la restauration. Les programmes de biodiesel, tels que l'initiative B40 de l'Indonésie, ont considérablement stimulé la demande industrielle, en redirigeant environ 13,9 millions de tonnes d'huile de palme brute des usages comestibles. Cette double demande, tant du secteur alimentaire que du secteur des carburants, assure une croissance régulière, rendant le marché de l'huile de palme moins vulnérable aux évolutions des tendances de consommation d'huiles comestibles.

L'huile de tournesol s'impose comme le produit connaissant la croissance la plus rapide sur le marché des huiles végétales en Asie Pacifique, avec un TCAC projeté de près de 7,27 % jusqu'en 2031. Sa popularité s'accroît en raison de ses bienfaits pour la santé, notamment son caractère favorable à la santé cardiovasculaire et sa saveur plus légère, qui séduisent les consommateurs soucieux de leur santé. La croissance rapide des circuits de vente au détail modernes dans des pays comme l'Australie, l'Inde, la Chine et l'Asie du Sud-Est a rendu l'huile de tournesol plus accessible à un public plus large. À mesure que les consommateurs se tournent vers des huiles à faible teneur en graisses saturées, l'huile de tournesol gagne du terrain dans les segments de marché premium et intermédiaires à travers la région.

Par application : les circuits alimentaires en tête, les usages non alimentaires en accélération

En 2025, les applications alimentaires représentaient environ 74,94 % du marché des huiles végétales en Asie Pacifique, soulignant leur importance dans la région. L'industrie de la transformation alimentaire stimule cette demande en utilisant des huiles végétales dans des produits tels que les produits de boulangerie, les snacks et la confiserie, où elles servent d'huiles de pulvérisation, d'émulsifiants et de shortening sans gras trans. La demande croissante d'aliments emballés et l'expansion rapide des points de vente de restauration contribuent davantage à la prédominance des applications comestibles. Cette demande régulière garantit un besoin continu et fiable pour différents types d'huiles végétales tout au long de l'année.

Les applications non alimentaires devraient croître à un rythme plus rapide, avec un TCAC projeté de 7,99 % jusqu'en 2031, dépassant la croissance des usages comestibles. Cette croissance est largement portée par les secteurs de l'énergie et de l'industrie, notamment les programmes de biodiesel tels que le B40 de l'Indonésie et le B30 de la Malaisie, qui nécessitent des quantités substantielles d'huiles végétales. Ces initiatives stabilisent non seulement les prix, mais attirent également des investissements dans les infrastructures de raffinage et de transformation. À mesure que les pays d'Asie du Sud-Est renforcent leurs politiques énergétiques, les applications non alimentaires devraient jouer un rôle de plus en plus important dans la demande globale d'huiles végétales dans la région.

Analyse géographique

La Chine a représenté 35,62 % de la part du marché des huiles végétales en Asie Pacifique en 2025, portée par sa position de premier importateur mondial d'huiles de palme et de soja. Les villes de premier rang en Chine optent de plus en plus pour des alternatives plus saines, telles que les huiles de tournesol et de colza. L'Inde s'est classée comme le deuxième plus grand consommateur, tandis que l'Indonésie et la Malaisie ont dominé l'approvisionnement régional avec leurs systèmes intégrés de la plantation à la raffinerie répondant à la fois aux besoins comestibles et en biodiesel. Le Japon et la Corée du Sud ont contribué au segment premium, portés par une forte demande pour les huiles de sésame, de périlla et de son de riz, appréciées pour leurs propriétés antioxydantes. L'Australie et la Nouvelle-Zélande se sont concentrées sur des marchés de niche, proposant des huiles de colza et de tournesol pressées à froid destinées aux consommateurs aisés. Ces marchés matures établissent des références en matière d'étiquetage, de fortification et de traçabilité, que les marchés plus petits commencent à adopter.

L'Inde devrait croître à un TCAC de 7,65 % jusqu'en 2031, en faisant le marché connaissant la croissance la plus rapide dans la région. Cette croissance est soutenue par des protections tarifaires et une initiative gouvernementale d'une valeur de 10 100 crores INR visant à doubler la production domestique de graines oléagineuses à 25,45 millions de tonnes d'ici 2030-31. Les politiques de biodiesel de l'Indonésie continuent de stimuler la demande, bien que la croissance ralentisse à mesure que les études sur la compatibilité des moteurs influencent la transition des mélanges de biodiesel B40 vers B50. La Malaisie anticipe une croissance régulière, avec 95 % de ses plantations devant se conformer à la certification MSPO Version 2 d'ici fin 2025, en accord avec les réglementations de l'Union européenne sur la déforestation. La Chine devrait connaître une croissance modérée, avec la hausse des revenus dans les villes de taille intermédiaire compensant l'évolution vers des méthodes de cuisson moins grasses. Le Japon et la Corée du Sud connaissent une croissance plus lente, mais leur accent sur les produits premium permet de maintenir les ventes en valeur malgré des volumes stagnants.

Les marchés émergents tels que le Vietnam, les Philippines et Singapour deviennent des pôles de demande clés, tirant parti des accords de libre-échange et de la logistique portuaire avancée pour jouer le rôle de centres de transbordement et de réexportation. La Thaïlande a acquis une importance particulière après que l'Organisation mondiale de la Santé a approuvé son interdiction des acides gras trans industriels en 2024, encourageant les raffineurs locaux à fournir des huiles reformulées à travers la région indochinoise. Le Bangladesh et le Pakistan enregistrent une augmentation des importations due à la croissance démographique et à la hausse de la consommation de snacks en milieu urbain, qui élargissent leur base de marché. Pendant ce temps, le Cambodge et le Laos ouvrent de nouvelles opportunités pour les huiles végétales de marque en petits emballages grâce à l'essor des points de vente au détail modernes. Ces marchés en développement se concentrent sur les emballages flexibles, les formats sachets abordables et les mesures de traçabilité pour répondre aux diverses exigences réglementaires du marché des huiles végétales en Asie Pacifique.

Paysage concurrentiel

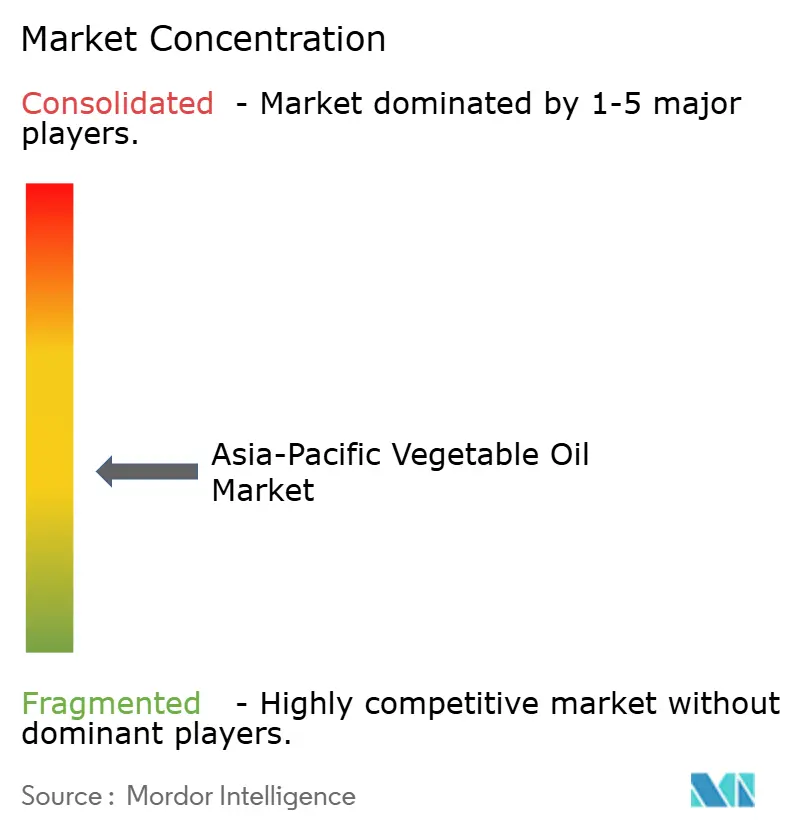

Le marché des huiles végétales en Asie Pacifique est modérément fragmenté, les négociants mondiaux continuant à dominer la chaîne d'approvisionnement. Cependant, les acteurs régionaux, tels que Wilmar International Ltd. et COFCO Group, ont adopté des modèles intégrés de la plantation à la raffinerie pour réduire les coûts et améliorer l'efficacité. En 2024, Bunge a étendu ses opérations en Inde en ajoutant une capacité de traitement multi-huiles, assurant ainsi flexibilité et conformité aux réglementations indiennes en matière de fortification. Olam Agri, principal fournisseur d'huile de palme en Inde et au Bangladesh, a diversifié ses sources d'approvisionnement depuis Sumatra et Kalimantan pour atténuer les risques. Les entreprises de taille plus modeste se concentrent sur les produits biologiques, pressés à froid et enrichis pour répondre aux consommateurs qui privilégient les décisions d'achat éthiques.

Les entreprises du marché adoptent des stratégies telles que l'intégration en amont vers les plantations, l'expansion en aval vers les produits de vente au détail sous marque propre, et la poursuite de fusions pour atteindre une taille critique. Les produits de grade pharmaceutique et les produits oléochimiques connaissent la croissance la plus rapide, attirant de nouveaux acteurs sur le marché. Les technologies émergentes, telles que la fermentation de précision et la traçabilité numérique, devraient apporter des changements significatifs à long terme. Les acteurs établis s'appuient sur des outils avancés tels que l'approvisionnement assisté par IA, les drones et l'imagerie satellitaire pour réduire les coûts logistiques et améliorer les prévisions de rendement à travers la région.

Les avancées technologiques et les initiatives stratégiques façonnent le paysage concurrentiel du marché des huiles végétales en Asie Pacifique. Les entreprises se concentrent de plus en plus sur la durabilité et l'innovation pour répondre aux exigences évolutives des consommateurs et aux obligations réglementaires. En adoptant des technologies modernes et en diversifiant leurs portefeuilles de produits, les acteurs du marché se positionnent pour saisir les opportunités de croissance tout en faisant face à des défis tels que les risques liés à la chaîne d'approvisionnement et la conformité aux normes internationales.

Leaders du secteur des huiles végétales en Asie Pacifique

Wilmar International Ltd

COFCO Group

Musim Mas Holdings

Golden Agri-Resources Ltd

Fuji Oil Holdings Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : la marque portugaise d'huile d'olive premium Coração do Vale a fait son entrée sur le marché indien en important un conteneur de 1 000 caisses par mois pour répondre à la demande croissante d'huile d'olive de haute qualité dans la région.

- Mars 2025 : Patanjali Foods Ltd. a prévu de créer un moulin à huile de palme dans le Mizoram. Cette initiative s'inscrit dans la stratégie de l'entreprise visant à renforcer sa présence sur le marché de détail des huiles comestibles en Inde.

- Janvier 2025 : Hindustan Unilever (HUL) a annoncé l'acquisition des activités palm de Vishwatej Oil Industries, située dans le district de Kamareddy, au Telangana. Cette décision stratégique s'inscrit dans la démarche plus large de HUL visant à localiser la production d'huile de palme.

- Octobre 2024 : la marque italienne Tenuta Sant'Ilario a introduit son huile d'olive premium sur le marché sud-coréen, plus précisément à Séoul. Ce lancement a marqué l'entrée stratégique de la marque sur le marché de la demande croissante d'huile d'olive de haute qualité dans la région.

Périmètre du rapport sur le marché des huiles végétales en Asie Pacifique

Le marché des huiles végétales en Asie Pacifique est segmenté par type de produit, application et pays. Sur la base du type de produit, le marché est segmenté en huile de palme, huile de soja, huile de colza, huile de tournesol, huile d'olive et autres. Sur la base de l'application, le marché étudié est segmenté en applications alimentaires et applications non alimentaires. Sur la base du pays, le marché étudié est segmenté en Chine, Inde, Japon, Corée du Sud, Australie, Indonésie, Thaïlande, Vietnam, Philippines, Malaisie, Singapour, Nouvelle-Zélande et reste de l'Asie Pacifique.

| Huile de palme |

| Huile de soja |

| Huile de colza |

| Huile de tournesol |

| Huile d'olive |

| Autres |

| Applications alimentaires | Transformation alimentaire |

| Hôtellerie-Restauration-Collectivité | |

| Vente au détail | |

| Applications non alimentaires | Biodiesel |

| Soins personnels et cosmétiques | |

| Alimentation animale | |

| Autres |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Indonésie |

| Thaïlande |

| Vietnam |

| Philippines |

| Malaisie |

| Singapour |

| Nouvelle-Zélande |

| Reste de l'Asie Pacifique |

| Par type de produit | Huile de palme | |

| Huile de soja | ||

| Huile de colza | ||

| Huile de tournesol | ||

| Huile d'olive | ||

| Autres | ||

| Par application | Applications alimentaires | Transformation alimentaire |

| Hôtellerie-Restauration-Collectivité | ||

| Vente au détail | ||

| Applications non alimentaires | Biodiesel | |

| Soins personnels et cosmétiques | ||

| Alimentation animale | ||

| Autres | ||

| Par pays | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Vietnam | ||

| Philippines | ||

| Malaisie | ||

| Singapour | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie Pacifique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des huiles végétales en Asie Pacifique en 2026 ?

Il est évalué à 216,41 milliards USD en 2026 et devrait croître pour atteindre 291,35 milliards USD d'ici 2031.

Quel produit connaît la croissance la plus rapide dans la région ?

L'huile de tournesol devrait afficher un TCAC de 7,27 %, le plus élevé parmi les principaux types d'huiles.

Pourquoi le marché indien se développe-t-il rapidement ?

La croissance démographique, les protections tarifaires et un plan de 10 100 crores INR visant à doubler la production domestique de graines oléagineuses positionnent l'Inde à un TCAC de 7,65 %.

Qu'est-ce qui stimule la demande non alimentaire d'huiles végétales ?

Les mandats gouvernementaux en matière de biodiesel, tels que le B40 de l'Indonésie, absorbent d'importants volumes d'huile de palme et soutiennent les applications oléochimiques et pharmaceutiques.

Dernière mise à jour de la page le: