Taille et part du marché des véhicules GNC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

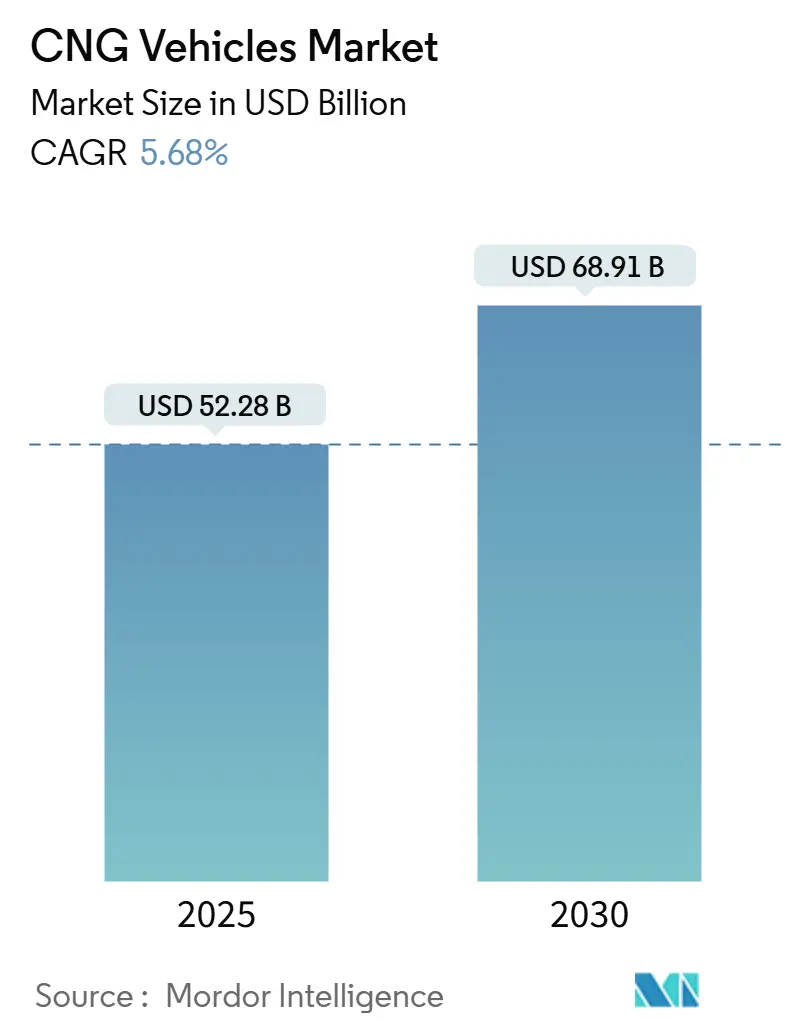

| Taille du Marché (2025) | 52.28 Milliards de dollars |

| Taille du Marché (2030) | 68.91 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.68% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des véhicules GNC par Mordor Intelligence

La taille du marché des véhicules GNC s'établit à 52,28 milliards USD en 2025 et devrait atteindre 68,91 milliards USD d'ici 2030, ce qui correspond à un CAGR de 5,68 % sur la période de prévision (2025-2030). Un soutien politique solide, l'élargissement des écarts de prix des carburants par rapport à l'essence et au diesel, ainsi que la disponibilité croissante de modèles équipés en usine ancrent les perspectives de croissance à court terme. Les cylindres composites allégés, les moteurs prêts pour l'hydrogène et les programmes de mélange de biométhane élargissent la pertinence à long terme de la technologie, permettant aux flottes de se prémunir contre les futures évolutions de la politique énergétique. Les opérateurs logistiques privés, les agences de transport public et les agrégateurs de covoiturage créent une masse critique pour le déploiement des stations, tandis que les extensions de garantie des équipementiers réduisent le risque perçu sur la valeur résiduelle. Les opérateurs commerciaux exploitent de plus en plus la télématique en temps réel pour quantifier les économies de maintenance, accélérant ainsi les décisions d'adoption fondées sur les données.

Principaux enseignements du rapport

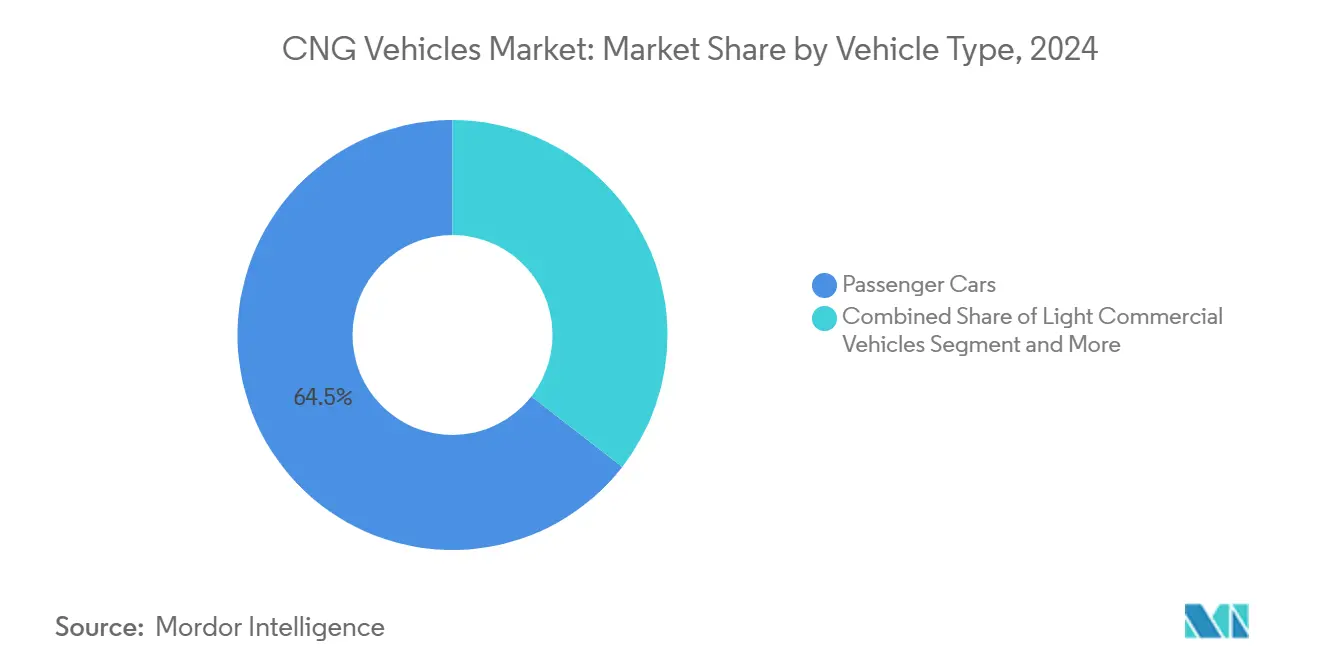

- Par type de véhicule, les voitures particulières ont dominé avec une part de 64,48 % sur le marché des véhicules GNC en 2024, tandis que les bus et autocars devraient se développer à un CAGR de 9,14 % sur la période de prévision (2025-2030).

- Par canal de vente, les modèles équipés en usine ont capté une part de 75,74 % sur le marché des véhicules GNC en 2024 ; les véhicules rétrofités devraient croître à un CAGR de 8,21 % sur la période de prévision (2025-2030).

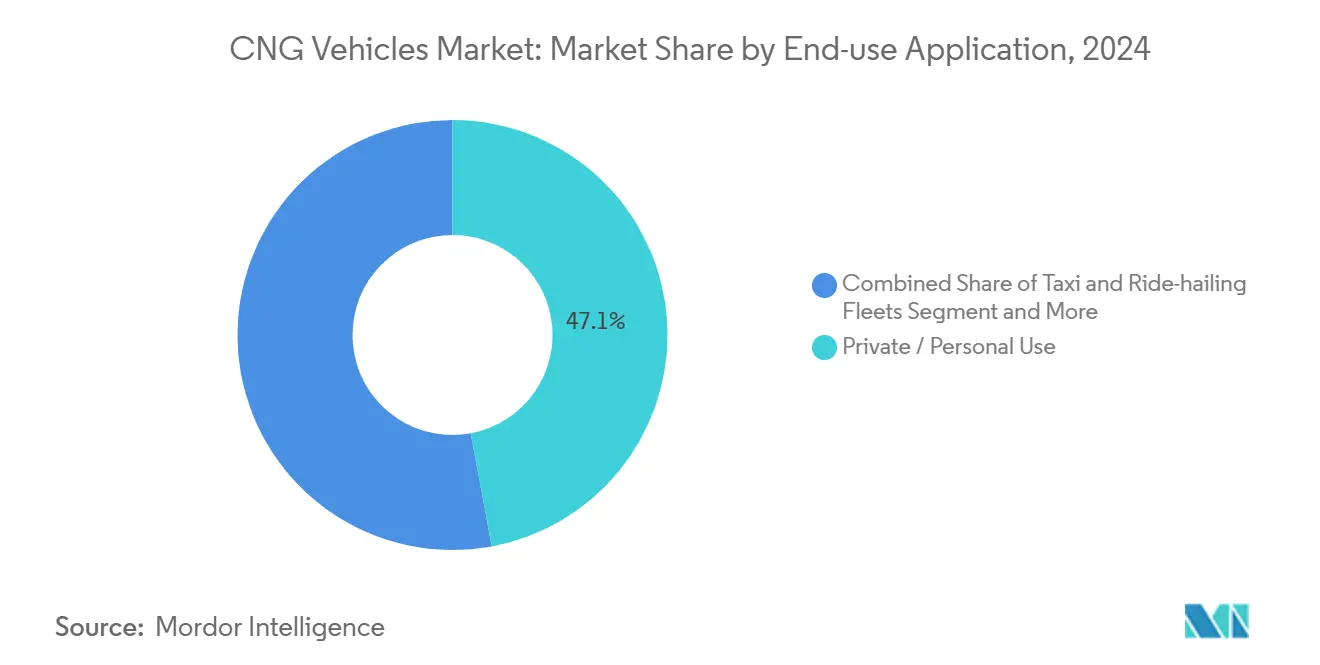

- Par application d'utilisation finale, l'usage privé représentait une part de 47,08 % sur le marché des véhicules GNC en 2024, tandis que les flottes de transport en commun sont positionnées pour un CAGR de 9,37 % sur la période de prévision (2025-2030).

- Par type de cylindre, le Type I détenait la plus grande part de 38,89 % sur le marché des véhicules GNC en 2024. Cependant, le Type IV enregistrera le CAGR le plus rapide de 11,62 % sur la période de prévision (2025-2030).

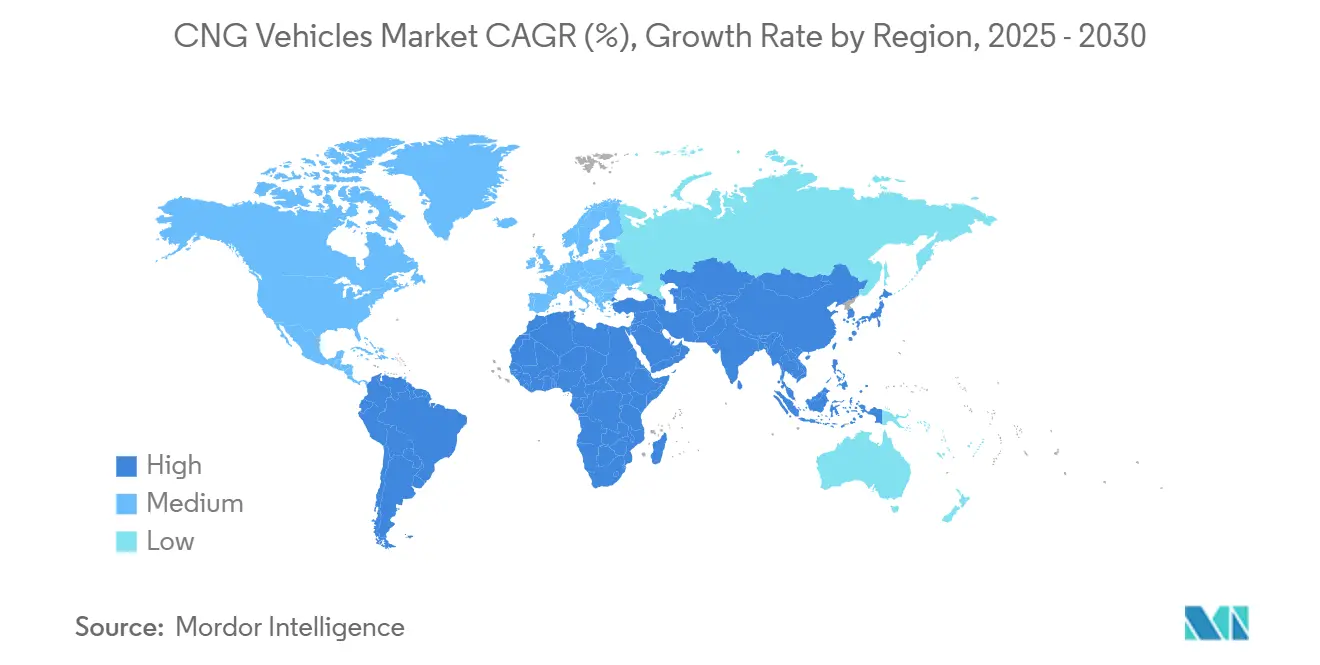

- Par géographie, l'Asie-Pacifique représentait une part de 55,27 % sur le marché des véhicules GNC en 2024, tandis que la région Moyen-Orient et Afrique devrait afficher le CAGR le plus élevé de 7,28 % sur la période de prévision (2025-2030).

Tendances et perspectives du marché mondial des véhicules GNC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût total de possession inférieur | +1.8% | Mondial, avec l'impact le plus fort en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Réglementations sur les émissions à l'échappement | +1.5% | Europe, Amérique du Nord, Inde | Court terme (≤ 2 ans) |

| Infrastructure de ravitaillement en GNC | +1.2% | Mondial, concentré dans les corridors urbains | Long terme (≥ 4 ans) |

| Objectifs de mélange de bio-GNC | +0.9% | Europe, Californie, adoption précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Télématique à l'échelle de la flotte | +0.8% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Moteur GNC prêt pour l'hydrogène | +0.6% | Europe, Japon, programmes pilotes à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession inférieur par rapport à l'essence et au diesel

L'économie des flottes penche résolument en faveur du GNC à mesure que les écarts de prix à la pompe s'élargissent et que les analyses de maintenance prédictive valident les gains en termes de longévité des moteurs. Les opérateurs font état de factures de carburant inférieures de 30 à 40 % à celles du diesel et d'extensions de la durée de vie des groupes motopropulseurs de 15 à 25 %, des avantages qui se cumulent dans les cycles d'utilisation intensive tels que la livraison de colis et les services de bus urbains. Les plateformes de télématique en temps réel fournissent des données granulaires sur le coût par kilomètre, permettant aux gestionnaires de flotte d'évaluer les stratégies de carburant d'une manière que les tableurs traditionnels n'ont jamais permise. Ces économies vérifiées trouvent un écho auprès des équipes financières chargées de réduire les budgets d'exploitation de quelques points de pourcentage. En conséquence, les politiques d'approvisionnement intègrent de plus en plus des déclencheurs d'adoption du GNC liés à des seuils d'écart de prix prédéfinis, institutionnalisant ainsi la demande future.

Réglementations strictes sur les émissions à l'échappement

Les nouvelles normes européennes et nord-américaines fixent des plafonds plus bas pour les NOx et les particules que les moteurs diesel légers et lourds peinent à respecter sans traitement post-combustion coûteux. Les groupes motopropulseurs GNC sont déjà conformes à bon nombre de ces seuils, offrant aux opérateurs de flotte une voie de conformité clé en main. Le passage à la norme BS VI en Inde a fourni une étude de cas en conditions réelles ; les immatriculations de véhicules GNC y ont augmenté de 40 % dans les 18 mois suivant l'entrée en vigueur. Des délais de conformité similaires se profilent pour les camions américains de classe 8 dans le cadre des règles EPA Phase 3, stimulant les achats anticipés et incitant les équipementiers à élargir leur catalogue GNC. Il en résulte une vague de demande induite par les politiques publiques qui se matérialise plus tôt que les calendriers d'électrification grand public.

Expansion de l'infrastructure de ravitaillement en GNC et garantie soutenue par les équipementiers

Le nombre de stations à l'échelle mondiale continue d'augmenter, aidé par des coentreprises entre distributeurs de carburant et constructeurs automobiles. Plus de 700 sites GNC publics sont en service aux seuls États-Unis, une densité de réseau qui couvre désormais tous les principaux corridors de fret interétatiques[1]Département américain de l'Énergie, "Centre de données sur les carburants alternatifs — Stations de ravitaillement pour véhicules au gaz naturel," DOE, afdc.energy.gov. Les équipementiers renforcent la confiance en alignant les garanties des groupes motopropulseurs GNC sur celles des variantes à essence, réduisant ainsi l'incertitude sur la valeur résiduelle pour les financeurs de flottes. Les développeurs de stations exploitent des conceptions modulaires sur châssis qui réduisent les coûts de génie civil et raccourcissent les cycles d'obtention des permis, tandis que les ravitailleurs mobiles répondent aux besoins des dépôts à faible volume. Ensemble, ces initiatives réduisent le dilemme classique de l'œuf et de la poule, débloquant l'adoption dans les villes de deuxième rang et les pôles logistiques périurbains.

Objectifs de mélange de gaz naturel renouvelable dans l'UE et en Californie

Les pourcentages de biométhane imposés transforment les véhicules GNC en actifs quasi zéro carbone, renversant les critiques antérieures selon lesquelles ils ne seraient que des technologies de transition. Les crédits du Low Carbon Fuel Standard de Californie réduisent davantage les coûts d'exploitation en générant des certificats de conformité négociables, tandis que les directives de l'UE assurent la stabilité de la demande pour les producteurs de biométhane. Les équipementiers intègrent la disponibilité du bio-GNC dans les calculateurs de coût total de possession, proposant aux flottes une feuille de route alignée sur les engagements de neutralité carbone des entreprises à l'horizon 2030 et au-delà. Ce récit de décarbonation piloté par les politiques publiques repositionne le marché des véhicules GNC comme un pilier permanent au sein des stratégies de flotte diversifiées plutôt que comme une technologie en voie d'obsolescence.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible densité de stations en zone rurale | -0.7% | Mondial, particulièrement aigu en Amérique du Nord et en Australie | Long terme (≥ 4 ans) |

| Baisse du coût total de possession des véhicules électriques à batterie | -0.9% | Europe, Chine, Amérique du Nord urbaine | Moyen terme (2-4 ans) |

| Risque de conformité lié aux émissions de méthane | -0.5% | États-Unis, avec des répercussions sur les marchés d'exportation | Court terme (≤ 2 ans) |

| Volatilité des prix du GNL/GNC | -1.1% | Mondial, plus sévère dans les régions dépendantes des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Faible densité de stations en zone rurale en dehors des 50 premières zones métropolitaines

Le déploiement des stations reste centré sur les zones urbaines car le débit moyen sur les marchés ruraux peine à justifier les dépenses en capital par site. Les flottes desservant des itinéraires à grande échelle évaluent donc les coûts liés à l'anxiété d'autonomie par rapport aux économies potentielles de carburant, retardant souvent la conversion au GNC. Les subventions public-privé aident mais couvrent rarement plus de 20 à 30 % des dépenses de projet, fragilisant le modèle économique. Les unités de compression portables et les optimisations du stockage embarqué comblent partiellement l'écart mais ne peuvent pas reproduire entièrement un réseau fixe dense. Il en résulte une fracture géographique dans l'adoption qui atténue le potentiel de croissance national.

Baisse rapide du coût total de possession des véhicules électriques à batterie dans le segment des véhicules légers

Les prix des batteries lithium-ion continuent de baisser, réduisant l'avantage de coût du carburant GNC dans les voitures particulières et les fourgonnettes de livraison du dernier kilomètre. La densité des points de recharge urbains accélère cette tendance dans les mégapoles européennes et chinoises, incitant les flottes de covoiturage à passer directement à l'électrique. Le GNC risque donc d'être cantonné à un rôle de solution provisoire pour les niches à forte utilisation ou à charge utile critique, soulevant des questions des investisseurs sur les horizons d'amortissement des actifs. Les équipementiers se couvrent en lançant des références bi-carburant ou prêtes pour l'hydrogène, signalant une incertitude quant aux répartitions des groupes motopropulseurs au milieu des années 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières maintiennent leur volume tandis que les bus surpassent la croissance

Les voitures particulières représentaient une part de 64,48 % sur le marché des véhicules GNC en 2024, assurant la primauté du segment en termes d'unités. Pourtant, la dynamique de croissance s'oriente vers les formats commerciaux. Les bus et autocars émergent comme le type de véhicule à la croissance la plus rapide avec un CAGR de 9,14 % jusqu'en 2030, portés par le besoin immédiat des autorités de transport public de réduire les émissions sans la complexité opérationnelle d'une électrification totale. Les camions conservent un avantage sur les corridors longue distance dépourvus de recharge haute puissance, tandis que les deux et trois-roues prospèrent dans les économies d'Asie du Sud sensibles aux prix des carburants.

Les véhicules utilitaires légers représentent un terrain stratégique intermédiaire, bénéficiant de la fiabilité éprouvée du GNC dans les applications de livraison urbaine où les limitations d'autonomie des batteries créent des contraintes opérationnelles. La taille du marché des véhicules GNC attribuable aux bus devrait presque doubler d'ici 2030 à mesure que les dépenses publiques débloquent les cycles d'approvisionnement des flottes. Les feuilles de route technologiques intègrent désormais des adaptations prêtes pour l'hydrogène, permettant aux agences d'amortir les châssis sur des durées de vie multi-carburants. Pendant ce temps, les équipementiers proposent des variantes bi-carburant pour voitures particulières à des primes de prix minimales, soutenant la demande de volume de base même si les voitures électriques à batterie gagnent des parts dans les métropoles les plus aisées.

Par canal de vente : dominance de l'équipement d'origine avec potentiel de rétrofit

L'intégration par les équipementiers a capté une part de 75,74 % sur le marché des véhicules GNC en 2024, reflétant la préférence des flottes et des consommateurs pour les groupes motopropulseurs conçus de bout en bout en usine. Les modèles équipés en usine simplifient également la gestion des garanties, offrant aux financeurs des projections de valeur résiduelle plus claires qui soutiennent des taux de crédit-bail plus bas. Les constructeurs automobiles, à leur tour, bénéficient d'une demande prévisible pour les injecteurs, les cylindres et les unités de contrôle, permettant des contrats en volume qui compriment les coûts des composants. Les messages marketing mettent l'accent sur un entretien sans tracas dans les ateliers agréés, positionnant le GNC d'usine comme une alternative clé en main à l'essence. Dans l'ensemble, ce canal établit un standard de qualité élevé qui façonne les attentes des acheteurs dans l'ensemble du secteur.

Les flottes rétrofitées, cependant, sont prévues pour un CAGR de 8,21 % car les kits de conversion prolongent la durée de vie des actifs tout en répondant aux règles d'émissions de plus en plus strictes. Les programmes qui certifient les équipements installés par les concessionnaires et les garanties moteur de trois ans réduisent les craintes de fiabilité qui freinaient autrefois la croissance du marché secondaire. Les protocoles d'installation standardisés réduisent les temps d'immobilisation, permettant aux petits opérateurs de convertir les véhicules lors des fenêtres de maintenance de routine plutôt que lors de longs séjours en atelier. Le déploiement géographique suit la densité des stations, avec une disponibilité en première vague dans les États disposant de corridors GNC robustes avant une expansion nationale. En conséquence, le rétrofit évolue d'une solution de contournement de niche vers un pilier de croissance complémentaire qui exploite le parc de véhicules existant.

Par application d'utilisation finale : le transport en commun mène la courbe de croissance

L'usage privé représentait une part de 47,08 % sur le marché des véhicules GNC en 2024, porté par des voitures sous-compactes bi-carburant qui réduisent les factures de déplacement quotidien pour les ménages sensibles aux prix. Cependant, la dynamique d'adoption personnelle se modère dans les villes où les incitations aux véhicules électriques et la couverture des points de recharge s'améliorent rapidement. Les agences de transport en commun devraient afficher un CAGR de 9,37 % sur la période de prévision (2025-2030) car elles achètent en volume, exploitent des itinéraires fixes et peuvent amortir les compresseurs de dépôt sur de grands kilométrages. Les flottes de taxis et de covoiturage se situent entre les deux extrêmes, exploitant une utilisation élevée et la proximité des stations urbaines pour réaliser des économies de carburant dans des délais de récupération courts. Dans l'ensemble, les choix d'application reflètent de plus en plus la maturité des infrastructures et la pression réglementaire plutôt que le seul confort des passagers.

La taille du marché des véhicules GNC pour les flottes industrielles évolue avec la disponibilité de gaz sur site dans les ports, les pôles miniers et les parcs logistiques pouvant accueillir un ravitaillement privé. Les partenariats de Circle K et QuikTrip soulignent comment les marques de carburant au détail pivotent vers les comptes de flotte, en regroupant l'approvisionnement en carburant avec des analyses de fidélité qui suivent le coût par kilomètre. Les camions municipaux d'assainissement et d'utilité publique adoptent le GNC lorsque les conseils municipaux intègrent des objectifs de réduction des gaz à effet de serre dans les critères d'approvisionnement, assurant une demande stable indépendamment du sentiment des consommateurs. Les données télématiques agrégées valident les réductions de maintenance, transformant les avantages anecdotiques en indicateurs clés de performance au niveau du conseil d'administration. Ces résultats quantifiés ferment la boucle de rétroaction qui soutient l'adoption multi-segments.

Par type de cylindre : les composites débloquent l'économie de charge utile

Les cylindres tout métal de Type I détenaient une part dominante de 38,89 % sur le marché des véhicules GNC en 2024, en raison de leur faible coût d'entrée et de leur robustesse mécanique dans les cycles d'utilisation difficiles. Les gestionnaires de flotte apprécient les routines d'inspection simples et les modes de défaillance bien connus associés aux réservoirs en acier. Le Type IV devrait afficher un CAGR de 11,62 % sur la période de prévision (2025-2030). Cela est attribué à la hausse des taux de fret, qui pousse les opérateurs à rechercher chaque kilogramme de charge utile, mettant en lumière les composites à liner polymère de Type IV qui réduisent considérablement le poids. Les économies de poids se traduisent directement par une charge supplémentaire ou une autonomie de conduite plus longue, des avantages qui trouvent un écho dans le transport de colis, d'épicerie et de liquides en vrac. L'évolution du calcul coût-bénéfice prépare le terrain pour une pénétration accélérée des composites au cours des cinq prochaines années.

La science des matériaux avancée intègre désormais des micro-capteurs dans les parois composites, fournissant des diagnostics de pression et de température en temps réel aux tableaux de bord des flottes. Les conceptions de quatrième génération de Hexagon Composites illustrent comment ces flux de données s'intègrent aux logiciels de maintenance préventive, réduisant les temps d'arrêt imprévus et les primes d'assurance. L'échelle de fabrication réduit l'écart de prix avec l'acier, et certains contrats à volume élevé prévoient la parité dans les années à venir. Les organismes de réglementation mettent à jour les normes d'homologation pour inclure la surveillance numérique de l'état de santé, incitant les équipes d'approvisionnement à se tourner vers des cylindres plus intelligents. Par conséquent, la concurrence future pivotera du coût des matières premières vers l'intelligence embarquée et les écosystèmes de services.

Analyse géographique

L'Asie-Pacifique domine le paysage, représentant 55,27 % des revenus de 2024. La combinaison politique intégrée de l'Inde, couvrant les incitations aux véhicules, les subventions aux stations et des calendriers réglementaires clairs, a transformé les corridors GNC en choix par défaut pour les bus interurbains et les berlines de covoiturage. La Chine privilégie le GNC pour les flottes commerciales dans les provinces intérieures où la recharge des batteries reste trop coûteuse, tandis que le Japon positionne les groupes motopropulseurs GNC prêts pour l'hydrogène comme des couvertures contre les futures évolutions des carburants. Les chaînes d'approvisionnement régionales des équipementiers, des injecteurs aux cylindres, localisent les structures de coûts, accélérant la diffusion au-delà des villes de premier rang.

La région Moyen-Orient et Afrique affiche le rythme le plus rapide au monde avec un CAGR de 7,28 % alors que les nations riches en gaz déploient le GNC pour réduire les importations d'essence et monétiser leurs réserves domestiques. L'Initiative présidentielle GNC du Nigeria regroupe des prêts concessionnels avec des allègements fiscaux, catalysant les conversions de flottes de bus. Les Émirats arabes unis exploitent l'infrastructure GNL existante pour créer des pôles de services multi-carburants couvrant le gaz naturel, l'hydrogène et la recharge électrique, positionnant leurs corridors logistiques comme pérennes. Néanmoins, la pénétration rurale reste faible, nécessitant des solutions de ravitaillement mobile pour débloquer l'adoption du dernier kilomètre.

L'Europe et l'Amérique du Nord affichent des trajectoires matures mais résilientes. Des plafonds d'émissions stricts combinés à des mandats de biométhane élèvent les références climatiques du GNC même si l'électrification des flottes gagne en notoriété. Aux États-Unis, plus de 700 stations publiques desservent désormais les voies de fret côte à côte, et les règles EPA Phase 3 accroissent l'urgence de conformité pour les flottes diesel[2]Agence américaine de protection de l'environnement, "Règle finale : normes d'émissions de gaz à effet de serre pour les véhicules lourds," EPA, epa.gov. Les équipementiers européens de camions collaborent avec des spécialistes des systèmes de carburant pour intégrer des stratégies d'injection directe haute pression (HPDI) qui réduisent considérablement les émissions de méthane tout en préservant des courbes de couple similaires au diesel, un développement souligné par l'alliance de AB Volvo Group avec Westport Fuel Systems Inc[3]"AB Volvo Group et Westport Fuel Systems Inc célèbrent un partenariat transformateur," Westport Fuel Systems Inc, wfsinc.com.

Paysage concurrentiel

L'arène mondiale est modérément fragmentée : Suzuki, Hyundai, Stellantis, Tata Motors et plusieurs équipementiers chinois se partagent le leadership. Cette structure empêche tout acteur unique de dicter les prix ou les feuilles de route technologiques, favorisant une innovation saine dans les sous-systèmes de groupe motopropulseur et de stockage. Les spécialistes régionaux exploitent cette ouverture pour se tailler des niches défendables, notamment dans les cylindres légers, les injecteurs haute pression et les packages de stations clé en main. Les exigences en capital restent gérables pour les fabricants de composants, permettant l'entrée rapide de start-ups axées sur les conversions prêtes pour l'hydrogène et les modules télématiques. Le résultat net est un équilibre concurrentiel qui récompense l'agilité plutôt que la seule échelle de production.

Les partenariats stratégiques définissent la différenciation. La coentreprise de Westport Fuel Systems Inc et AB Volvo Group sur l'HPDI illustre comment les innovateurs en composants exploitent l'échelle des équipementiers pour accélérer la commercialisation. Les fournisseurs de cylindres tels que Hexagon Composites ASA associent des réservoirs légers à des passerelles télématiques, déplaçant la concurrence du matériel vers l'analyse de données. Pendant ce temps, les compagnies énergétiques investissent de manière croisée dans les réseaux de stations, alignant les ventes de carburant en aval avec la demande de véhicules en amont. Ces alliances compriment les délais de développement et répartissent les risques sur l'ensemble de la chaîne de valeur, garantissant que même les marques de niveau intermédiaire peuvent lancer des modèles GNC conformes aux normes mondiales.

L'asymétrie des politiques régionales crée des tactiques de mise sur le marché divergentes. En Inde, Suzuki Motor Corp et Tata Motors Ltd mettent l'accent sur les voitures particulières sensibles aux prix ; en Europe, CNH Industrial (Iveco) et Daimler Truck AG se concentrent sur les flottes longue distance et municipales où le biométhane peut débloquer des revendications de quasi-zéro carbone. Les marques chinoises exploitent la politique industrielle nationale pour exporter des bus GNC complets vers l'Afrique et l'Amérique latine, intensifiant la compétitivité des prix. À mesure que les moteurs prêts pour l'hydrogène arrivent à maturité, les principaux équipementiers se couvrent en concevant des baies de groupe motopropulseur modulaires acceptant plusieurs carburants gazeux, préservant la valeur des actifs jusqu'aux années 2030. Cette philosophie de conception convergente brouille les frontières traditionnelles des segments et élève l'intégration logicielle comme futur champ de bataille.

Leaders du secteur des véhicules GNC

Suzuki Motor Corporation

Hyundai Motor Company

Stellantis N.V.

Tata Motors Limited

Volkswagen AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Maruti Suzuki India a lancé le SUV Victoris avec des variantes à moteur thermique, hybride et GNC, élargissant la disponibilité du GNC dans le segment des SUV compacts à fort volume.

- Août 2025 : Landi Technologies et American CNG, LLC ont forgé une alliance stratégique révolutionnaire. Ce partenariat intègre une technologie de moteur de premier ordre, des systèmes de carburant haute pression avancés, une production de cylindres en interne et des services d'installation à l'échelle nationale. Le résultat est une solution GNR/GNC complète adaptée aux équipementiers (OEM), aux sociétés de gestion de flotte (FMC), aux concessionnaires et aux flottes dans toute l'Amérique du Nord.

- Juin 2025 : En collaboration avec Astra Vehicle Technologies, Iveco a dévoilé le camion S-Way 500 GNC 6×2. Ce nouveau modèle affiche une capacité de poids total en charge de 44 tonnes et atteint des réductions de CO2 allant jusqu'à 95 % par rapport à ses homologues diesel. Le camion a fait sa grande entrée au Road Transport Expo 2025, présenté comme un modèle d'exposition sur mesure orné d'œuvres d'art peintes à la main.

Portée du rapport mondial sur le marché des véhicules GNC

| Voitures particulières |

| Véhicules utilitaires légers |

| Bus et autocars |

| Camions (poids moyen et lourd) |

| Deux et trois-roues |

| Équipement d'origine |

| Rétrofit / Marché secondaire |

| Usage privé / personnel |

| Flottes de taxis et de covoiturage |

| Autorités de transport en commun |

| Flottes industrielles et d'utilité publique |

| Type I (tout métal) |

| Type II (enroulement cerclé métallique) |

| Type III (composite intégral) |

| Type IV (composite à liner polymère) |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Thaïlande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Qatar | |

| Afrique du Sud | |

| Nigeria | |

| Égypte | |

| Kenya | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Bus et autocars | ||

| Camions (poids moyen et lourd) | ||

| Deux et trois-roues | ||

| Par canal de vente | Équipement d'origine | |

| Rétrofit / Marché secondaire | ||

| Par application d'utilisation finale | Usage privé / personnel | |

| Flottes de taxis et de covoiturage | ||

| Autorités de transport en commun | ||

| Flottes industrielles et d'utilité publique | ||

| Par type de cylindre | Type I (tout métal) | |

| Type II (enroulement cerclé métallique) | ||

| Type III (composite intégral) | ||

| Type IV (composite à liner polymère) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Thaïlande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Qatar | ||

| Afrique du Sud | ||

| Nigeria | ||

| Égypte | ||

| Kenya | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse le marché des véhicules GNC devrait-il croître d'ici 2030 ?

Il est prévu de se développer à un CAGR de 5,68 %, faisant passer la valeur de 52,28 milliards USD en 2025 à 68,91 milliards USD d'ici 2030.

Quelle région est actuellement en tête de l'adoption des véhicules GNC ?

L'Asie-Pacifique détient 55,27 % des revenus de 2024, grâce au soutien infrastructurel et politique de l'Inde et de la Chine.

Quel segment connaît la croissance la plus rapide dans l'espace des véhicules GNC ?

Les bus et autocars enregistrent le CAGR le plus rapide de 9,14 % alors que les agences de transport cherchent des réductions immédiates des émissions.

Comment le biométhane influence-t-il les perspectives des véhicules GNC ?

Les mandats de mélange de l'UE et de la Californie transforment les flottes GNC en actifs quasi zéro carbone, prolongeant la pertinence de la technologie au-delà d'un rôle de transition.

Quels mouvements stratégiques les entreprises leaders réalisent-elles ?

Des partenariats tels que celui de Westport Fuel Systems Inc et AB Volvo Group pour les moteurs HPDI et celui de Landi Technologies et American CNG pour les offres GNR intégrées illustrent la collaboration axée sur la technologie.

Dernière mise à jour de la page le: