Taille et Part du Marché Automobile Chinois

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

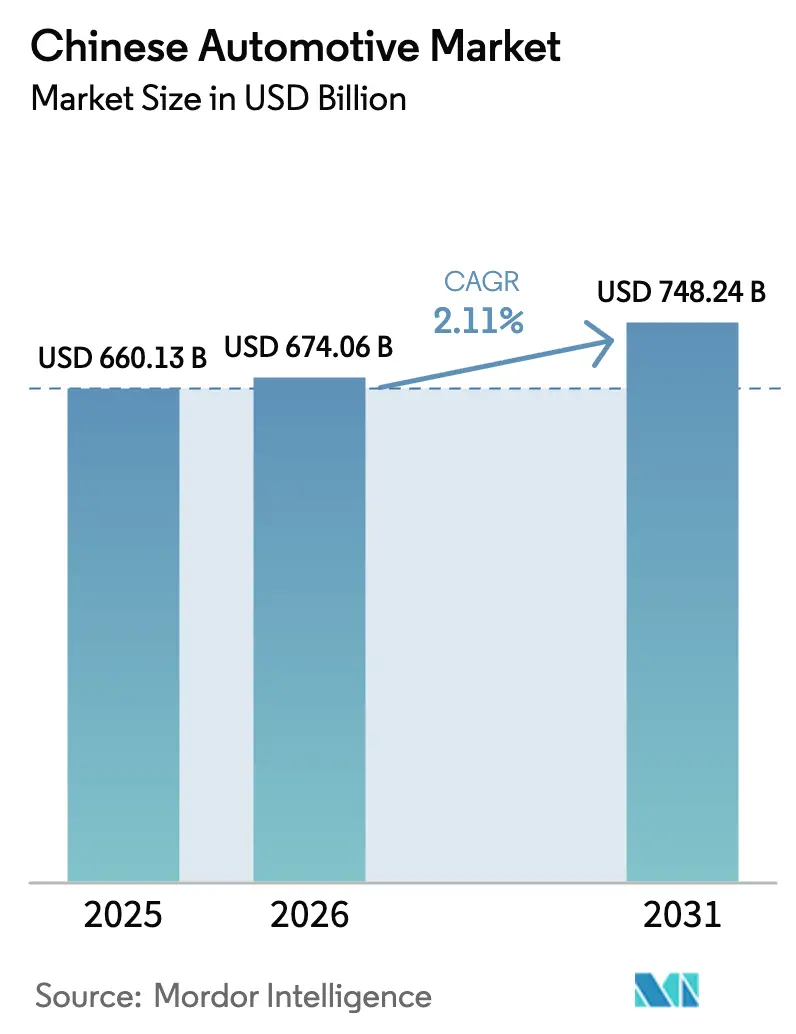

| Taille du marché de l'année de base (2025) | 660.13 Milliards de dollars |

| Taille du Marché (2026) | 674.06 Milliards de dollars |

| Taille du Marché (2031) | 748.24 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.11% CAGR |

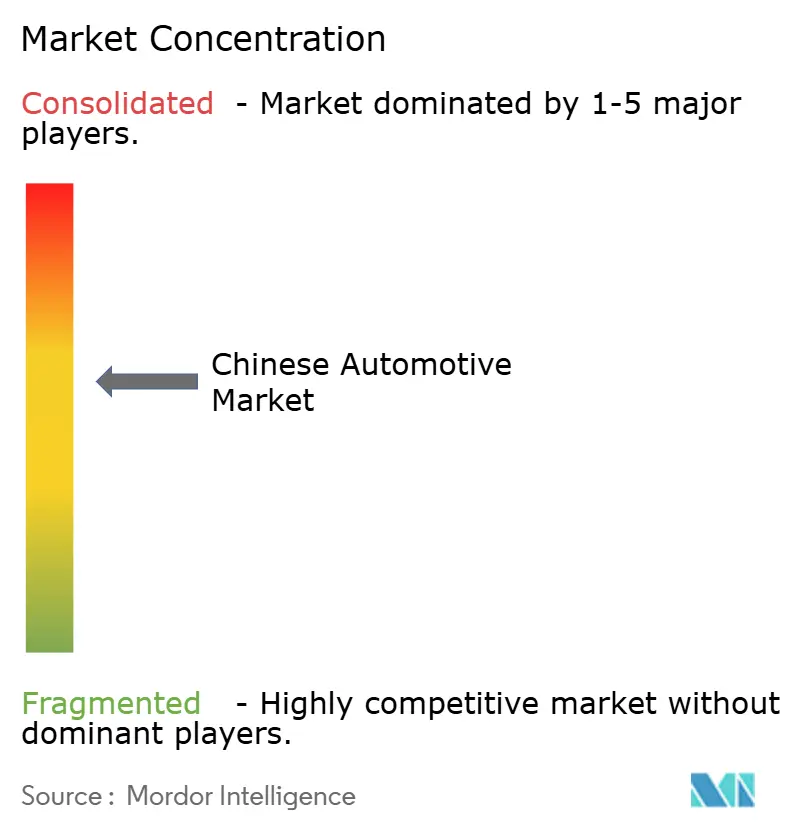

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Automobile Chinois par Mordor Intelligence

La taille du marché automobile chinois en 2026 est estimée à 674,06 milliards USD, en progression par rapport à la valeur de 2025 de 660,13 milliards USD, avec des projections pour 2031 indiquant 748,24 milliards USD, croissant à un TCAC de 2,11 % sur la période 2026-2031. Cette perspective de croissance illustre comment le marché évolue d'une simple expansion en volume vers une création de valeur fondée sur l'électrification, les fonctionnalités définies par logiciel et le positionnement haut de gamme. La demande en voitures particulières continue de représenter la majorité des ventes en unités. Pourtant, les Véhicules à Nouvelle Énergie (VNE) représentent déjà 40,9 % des immatriculations totales, signalant un point d'inflexion où les groupes motopropulseurs électriques dépassent la croissance des moteurs à combustion interne. Les réductions des coûts des batteries, le déploiement à l'échelle nationale des points de recharge et un flux régulier d'incitations provinciales soutiennent l'élan, même si la croissance globale des ventes se modère. L'intensité concurrentielle augmente à mesure que les acteurs nationaux approfondissent leur intégration verticale, tandis que les acteurs étrangers établis repensent leurs stratégies pour protéger leurs parts de marché et restaurer leurs marges face aux pressions sur les coûts et aux règles d'efficacité plus strictes.

Principaux Enseignements du Rapport

- Par type de véhicule, les voitures particulières ont capté 47,62 % de la part du marché automobile chinois en 2025, tandis que les véhicules utilitaires légers devraient progresser à un TCAC de 2,14 % au cours de la période de prévision (2026-2031).

- Par type de propulsion, les modèles à moteur à combustion interne ont conservé une part de 62,35 % du marché automobile chinois en 2025, mais les véhicules électriques sont appelés à croître le plus rapidement à un TCAC de 15,34 % au cours de la période de prévision (2026-2031).

- Par application, l'usage personnel a représenté 53,62 % de la part du marché automobile chinois en 2025, tandis que le transport public est en voie d'atteindre un TCAC de 2,23 % au cours de la période de prévision (2026-2031).

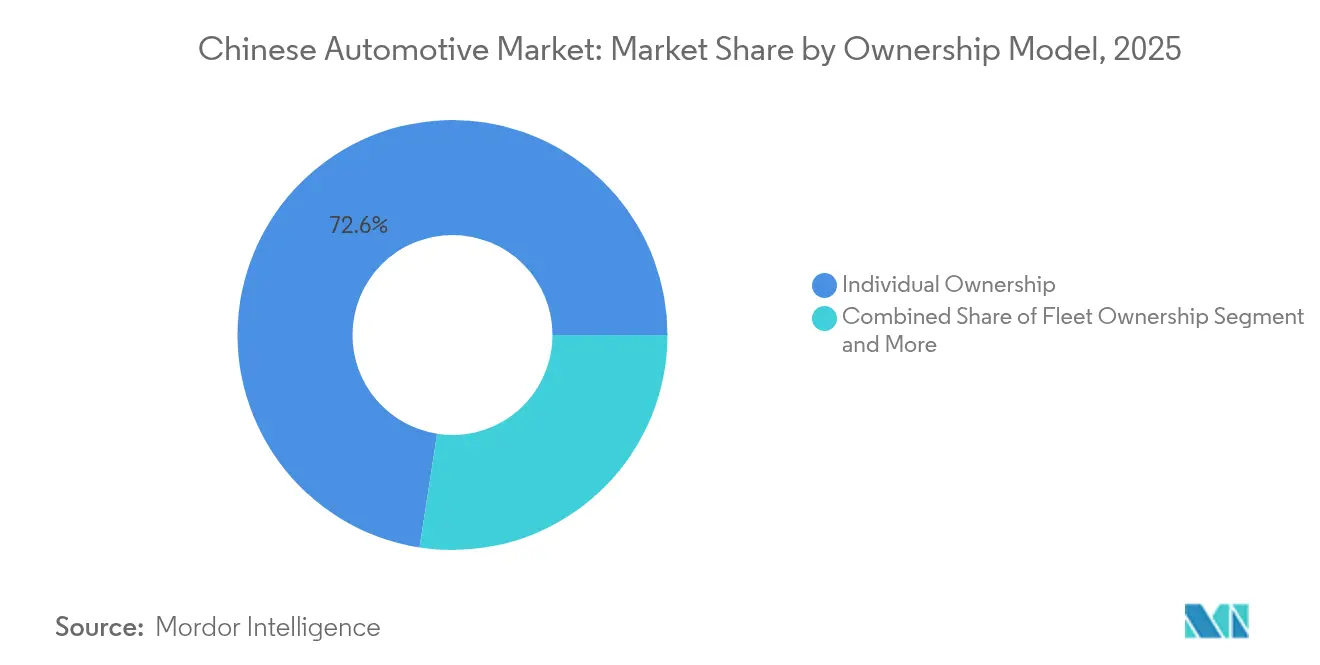

- Par modèle de propriété, les acheteurs individuels ont détenu 72,55 % de la part du marché automobile chinois en 2025 ; les services d'abonnement devraient se développer à un TCAC de 2,18 % au cours de la période de prévision (2026-2031).

- Les concessionnaires OEM ont représenté 56,02 % de la part du marché automobile chinois par canal de vente en 2025. En revanche, les modèles de vente directe aux consommateurs devraient stimuler la croissance à un TCAC de 2,22 % au cours de la période de prévision (2026-2031).

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Automobile Chinois

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Rebond Piloté par la CAAM | +0.8% | National, concentré dans les villes de rang 1 et 2 | Court terme (≤ 2 ans) |

| Normes CAFE Phase 2 Obligatoires pour 2030 | +0.4% | National, avec une application plus stricte à Pékin et Shanghai | Long terme (≥ 4 ans) |

| Baisse Rapide des Coûts | +0.3% | National, avec des pôles de fabrication dans le Jiangsu et le Guangdong | Moyen terme (2-4 ans) |

| Déploiement National des Infrastructures de Recharge | +0.2% | National, en priorité dans les villes de rang 2 et 3 | Moyen terme (2-4 ans) |

| Subventions Provinciales | +0.1% | Régional, axé sur Pékin-Tianjin-Hebei et le Guangdong | Long terme (≥ 4 ans) |

| Modèles d'Abonnement Gérés par les OEM | +0.1% | Centres urbains, villes de rang 1 et 2 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Rebond Piloté par la CAAM de la Demande Intérieure Après 2024

Les ventes de véhicules ont légèrement rebondi en 2024, avec une hausse d'environ un dixième en glissement annuel, portée par des programmes de financement coordonnés, des incitations aux concessionnaires et une normalisation des stocks pilotée par l'Association Chinoise des Constructeurs Automobiles. Les consommateurs urbains des villes de rang 1 ont absorbé la majeure partie du volume incrémental, mais le soutien des politiques publiques a également stimulé la demande de remplacement dans les principaux pôles intérieurs. La capacité de la CAAM à synchroniser l'offre avec la demande au détail démontre une gestion efficace du marché quasi-gouvernementale[1]Association Chinoise des Constructeurs Automobiles, "Rapport Annuel sur les Ventes de Véhicules 2024," caam.org.cn .

Normes CAFE Phase 2 Obligatoires pour 2030

Les réglementations de la Phase 2 imposent des réductions de la consommation à l'échelle de la flotte en s'appuyant sur un mécanisme de double crédit où les crédits VNE excédentaires compensent les déficits des moteurs à combustion interne. Bien que le cadre favorise l'électrification, il permet des manipulations du poids à vide susceptibles de diluer les gains d'efficacité réels. Les constructeurs automobiles de plus petite taille, dépourvus de pipelines VNE solides, supportent des charges de conformité plus élevées et pourraient devenir des cibles d'acquisition à mesure que les pénalités s'accentuent après 2027[2]Ministère de l'Industrie et des Technologies de l'Information, "Exigences de Phase 2 en matière de Consommation Moyenne de Carburant des Entreprises," miit.gov.cn .

Baisse Rapide des Coûts dans la Chimie des Batteries LFP

Les batteries lithium-fer-phosphate bénéficient de chaînes d'approvisionnement localisées, d'une sécurité intrinsèque et d'avantages en termes de coûts des matériaux par rapport aux cathodes riches en nickel. Les économies d'échelle de BYD et CATL font baisser les prix des batteries suffisamment pour permettre des modèles de véhicules électriques grand public en dessous de 15 000 USD, élargissant la base de consommateurs et érodant la prime de prix par rapport aux variantes à moteur à combustion interne[3]BYD Company Limited, "Annonce des Résultats Annuels 2024," byd.com .

Déploiement National des Infrastructures de Recharge dans le Cadre du Plan VNE 2025

La Chine a installé 12,82 millions de points de recharge d'ici 2024, en donnant la priorité aux villes de rang 2 et 3 insuffisamment desservies. La variance du taux d'utilisation reste élevée, mais les sites DC haute puissance le long des autoroutes réduisent désormais les temps de trajet longue distance, tandis que les bornes AC de 11 kW dominent dans les résidences. Les lacunes d'interopérabilité entre les réseaux du secteur privé persistent, ce qui incite à l'élaboration de nouvelles directives sur les normes de paiement et de connecteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Allocation de Semi-conducteurs Toujours Inférieure à 80 % | -0.4% | National, affectant tous les OEM et fournisseurs | Moyen terme (2-4 ans) |

| Flambée des Prix au Comptant du Lithium | -0.3% | Chaîne d'approvisionnement mondiale, fabrication nationale de batteries | Court terme (≤ 2 ans) |

| Densité de Recharge Plafonnant dans les Villes de Rang 2/3 | -0.2% | Régional, concentré dans les villes intérieures et de plus petite taille | Moyen terme (2-4 ans) |

| Exportations du Marché Gris Réduisant l'Offre Nationale de Véhicules d'Occasion | -0.1% | National, avec une concentration des exportations dans le Xinjiang | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Allocation de Semi-conducteurs Toujours en Dessous du Niveau de Référence de 2019

Les pénuries de puces automobiles plafonnent les lignes d'assemblage malgré une reprise nominale de la demande. Les finitions à haute marge sont prioritaires, ce qui relègue les fonctions d'aide à la conduite avancée dans les tranches de prix premium. La volonté de Pékin d'atteindre un quart de semi-conducteurs automobiles d'origine locale d'ici 2025 ajoute un risque de transition à mesure que les fournisseurs montent en puissance sur des nœuds non éprouvés.

Flambée des Prix au Comptant du Lithium Depuis 2024

Début 2025, les prix du carbonate de lithium de qualité batterie ont connu une hausse notable, portée par la demande croissante de l'industrie des véhicules électriques et les contraintes de la chaîne d'approvisionnement. Cette hausse des prix a entraîné une augmentation des coûts des batteries, forçant les OEM à reporter les baisses de prix essentielles pour accélérer l'adoption généralisée des véhicules électriques. Parallèlement, les mineurs en Chine cherchent activement à réaliser des acquisitions à l'étranger pour renforcer leurs approvisionnements en lithium et réduire leur dépendance aux sources nationales. Cependant, le renforcement du contrôle géopolitique, notamment des réglementations plus strictes et des préoccupations de sécurité nationale, a allongé les délais de ces acquisitions, ajoutant à la volatilité et à l'incertitude du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Segments Commerciaux Stimulent l'Électrification

Les voitures particulières restent l'ancre avec 47,62 % de la part du marché automobile chinois en 2025. Néanmoins, les véhicules utilitaires légers devraient afficher un TCAC de 2,14 % au cours de la période de prévision (2026-2031), en raison de la croissance de la logistique du dernier kilomètre. Les fourgonnettes de livraison de colis et les micro-camions bénéficient d'incitations municipales ciblées et de privilèges de voie qui réduisent les délais de retour sur investissement. Les deux-roues passent rapidement à l'électrique en raison de faibles besoins en batteries et des avantages liés aux licences urbaines. Les engins hors route présentent une électrification plus lente car les sites éloignés manquent d'accès au réseau électrique, bien que les programmes à hydrogène dans les camions miniers offrent une voie vers l'équilibre après 2028.

Les flottes commerciales valorisent une utilisation quotidienne élevée et des itinéraires prévisibles, rendant le coût total de possession déterminant. Les OEM livrent des châssis de véhicules électriques dédiés avec des options de batteries échangeables, réduisant les temps d'immobilisation. Les plateformes de fret intègrent la télématique pour orchestrer la planification des recharges et l'optimisation des itinéraires, renforçant la boucle d'adoption. Les autorités locales accordent des exemptions de plaques vertes et des subventions de stationnement, orientant les achats vers l'électrique.

Par Type de Propulsion : La Domination des Moteurs à Combustion Interne Face à l'Accélération des Véhicules Électriques

Les moteurs à combustion interne détenaient 62,35 % de la part du marché automobile chinois en 2025, mais leur avance s'est régulièrement réduite. Les véhicules électriques devraient croître à un TCAC de 15,34 % au cours de la période de prévision (2026-2031), aidés par la baisse des coûts des batteries LFP et les crédits CAFE. Les hybrides constituent une solution de transition, répondant à l'anxiété d'autonomie sans dépendance totale à la recharge, notamment dans les villes de rang inférieur. Les camions à pile à combustible restent expérimentaux mais bénéficient de subventions pour la logistique portuaire.

Les évolutions de portefeuille diffèrent selon la tranche de prix. Les acheteurs de luxe adoptent les véhicules électriques pour leurs performances et leur statut, tandis que les consommateurs ruraux conservent les berlines à essence jusqu'à ce que la densité des points de recharge s'améliore. Les livraisons mondiales de BYD en 2024 prouvent que l'intégration verticale accélère l'échelle et la capture des marges. Les OEM étrangers cherchent à se conformer en important des hybrides rechargeables et en s'associant avec des fabricants de batteries pour gérer le risque d'approvisionnement en batteries.

Par Application : Le Transport Public Mène l'Accélération de la Croissance

L'usage personnel a généré une part de 53,62 % dans le marché automobile chinois en 2025, mais l'électrification des flottes de transport public devrait afficher un TCAC de 2,23 % au cours de la période de prévision (2026-2031). Dans le cadre des mandats de crédits verts, les municipalités procèdent à l'acquisition d'autobus électriques à batterie, ce qui stimule à son tour les fournisseurs nationaux de châssis et les intégrateurs de batteries. Cette initiative soutient non seulement la chaîne d'approvisionnement locale, mais s'aligne également sur des objectifs de durabilité plus larges en réduisant les émissions urbaines. De plus, les livraisons commerciales sont incitées à la recharge nocturne et à des zones de chargement désignées, renforçant davantage l'économie des véhicules électriques en optimisant l'efficacité opérationnelle et en réduisant la congestion aux heures de pointe.

Les utilisateurs industriels se tournent vers les chariots élévateurs électriques et les navettes d'usine pour réduire les émissions et le bruit sur site. Ces véhicules contribuent non seulement à un environnement de travail plus calme et plus propre, mais aident également les entreprises à respecter les exigences réglementaires et les objectifs de durabilité.

Par Modèle de Propriété : Les Services d'Abonnement Gagnent en Dynamisme

La propriété individuelle traditionnelle domine toujours le marché automobile chinois, avec une part de 72,55 % en 2025, reflétant les signaux de statut social et les habitudes de déplacement interurbain. Les produits d'abonnement devraient croître le plus rapidement à un TCAC de 2,18 % au cours de la période de prévision (2026-2031), à mesure que les constructeurs automobiles regroupent la connectivité, l'assurance et les mises à niveau de batteries. Les gestionnaires de flottes tirent parti des achats centralisés pour obtenir des garanties de batteries en volume, tandis que les projets pilotes de mobilité partagée naviguent dans les limites réglementaires sur la densité des véhicules dans les quartiers centraux.

Les conducteurs urbains de la génération Z préfèrent l'accès à la possession, érodant le tabou historique autour de la non-propriété. Les constructeurs appliquent des analyses à distance pour ajuster les niveaux de kilométrage, débloquant des revenus récurrents au-delà de la vente unique. Le contrôle de la valeur résiduelle profite aux captives de crédit-bail en alimentant les stocks de véhicules d'occasion certifiés vers les marchés des tranches de revenus inférieures.

Par Canal de Vente : La Transformation Numérique s'Accélère

Les concessionnaires OEM représentent une part de 56,02 % dans le marché automobile chinois en 2025, en s'appuyant sur leurs réseaux d'ateliers pour la fidélisation après-vente. Les points de vente directs aux consommateurs sur les plateformes de commerce électronique devraient croître à un TCAC de 2,22 % au cours de la période de prévision (2026-2031), portés par les marques de véhicules électriques mettant l'accent sur les mises à jour logicielles et les applications de propriété fluides. Les concessionnaires indépendants ont prospéré dans les provinces intérieures sensibles aux prix où les acheteurs privilégient la comparaison multi-marques.

Les parcours numériques commencent en ligne, même lorsque les transactions se finalisent hors ligne. Les salles d'exposition virtuelles, les présentations en direct et les configurateurs en réalité augmentée captent l'attention en phase initiale. La transparence des négociations et des délais de livraison plus rapides sous-tendent la fidélité au canal à mesure que les OEM équilibrent le contrôle des marges avec la couverture des services régionaux.

Analyse Géographique

Le rééquilibrage économique de la Chine redirige la demande vers l'intérieur du pays. Les villes de rang 1 restent des marchés premium et pionniers en matière de véhicules électriques, mais font face à une saturation et à des quotas de plaques d'immatriculation qui plafonnent les immatriculations supplémentaires. Des provinces comme le Sichuan ont ajouté plus de huit cent mille bornes de recharge en 2024, mais le taux de disponibilité des chargeurs et les puissances nominales restent en retrait par rapport aux références côtières.

Les pôles de rang 2 et 3 apportent de nouveaux volumes mais nécessitent des finitions économiques et des offres de garantie prolongée pour s'aligner sur le revenu disponible. Les sociétés de financement à la consommation proposent des prêts à plus longue durée, amortissant les prix initiaux des véhicules électriques. Les gouvernements locaux alignent les packages de subventions sur les objectifs de création d'emplois dans les parcs industriels, attirant les usines d'assemblage vers l'ouest pour une croissance équilibrée.

Les régions frontalières deviennent des portes d'exportation ; Khorgos a traité plusieurs expéditions de véhicules d'occasion en 2024, resserrant l'offre nationale de véhicules d'occasion et soutenant les valeurs résiduelles. Les corridors occidentaux attirent des entreprises de recyclage de batteries qui capitalisent sur les matières premières transfrontalières, soutenant les objectifs d'économie circulaire.

Paysage Concurrentiel

Les marques nationales détenaient plus des trois cinquièmes de la part de marché en 2024, avec une concentration du marché s'intensifiant à mesure que les avantages d'échelle renforcent le leadership en matière de coûts des batteries. Les ventes de BYD lui confèrent le titre de leader des véhicules électriques, tandis que SAIC s'appuie sur des coentreprises pour préserver la pertinence des moteurs à combustion interne auprès des acheteurs traditionnels. Les acteurs étrangers répondent par des alliances ; Volkswagen a approfondi son accord de plateforme avec XPENG pour réduire les coûts des pièces et accélérer le lancement de véhicules électriques à batterie spécifiques au marché chinois.

Les économies d'échelle récompensent l'intégration verticale, du raffinage des cathodes à l'assemblage des batteries. CATL approvisionne des clients externes et sa filiale de scooters, lissant l'utilisation des capacités. Les OEM traditionnels confrontés à l'érosion des marges explorent des fusions ; Honda et Nissan ont discuté d'une consolidation après des baisses de ventes en novembre 2024, signalant l'urgence de regagner le terrain perdu.

Les entreprises technologiques empiètent sur des secteurs adjacents. Huawei fournit des systèmes d'exploitation embarqués et des lidars, s'associant avec Changan pour lancer la berline Luxeed S7. Les fabricants de semi-conducteurs développent leurs lignes automobiles en 28 nm pour contrer les pénuries de puces. Les acteurs de niche poursuivent des projets pilotes de camions à hydrogène, misant sur la pression des politiques publiques et la hausse des coûts du diesel pour amorcer la demande.

Leaders de l'Industrie Automobile Chinoise

SAIC Motor

BYD Co., Ltd.

FAW Group

Dongfeng Motor

Geely Holding

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Avril 2025 : Dongfeng Motor a entamé des discussions de fusion avec Changan Automobile pour mutualiser les dépenses de R&D et les actifs de plateformes.

- Mars 2025 : FAW Group et Leapmotor ont signé un accord de coopération stratégique couvrant l'intégration des batteries et la fabrication conjointe.

- Février 2024 : XPENG et Volkswagen ont étendu leur collaboration logicielle, lançant un programme d'approvisionnement conjoint pour réduire les coûts des composants de véhicules électriques à batterie.

Périmètre du Rapport sur le Marché Automobile Chinois

| Deux-Roues |

| Trois-Roues |

| Voitures Particulières |

| Véhicules Commerciaux |

| Véhicules Hors Route |

| Moteur à Combustion Interne |

| Véhicule Hybride |

| Véhicule Électrique |

| Personnel |

| Commercial |

| Transport Public |

| Usage Industriel |

| Propriété Individuelle |

| Propriété de Flotte |

| Abonnement |

| Mobilité Partagée |

| Concessionnaires OEM |

| Concessionnaires Indépendants |

| Plateformes en Ligne |

| Vente Directe aux Consommateurs |

| Par Type de Véhicule | Deux-Roues |

| Trois-Roues | |

| Voitures Particulières | |

| Véhicules Commerciaux | |

| Véhicules Hors Route | |

| Par Type de Propulsion | Moteur à Combustion Interne |

| Véhicule Hybride | |

| Véhicule Électrique | |

| Par Application | Personnel |

| Commercial | |

| Transport Public | |

| Usage Industriel | |

| Par Modèle de Propriété | Propriété Individuelle |

| Propriété de Flotte | |

| Abonnement | |

| Mobilité Partagée | |

| Par Canal de Vente | Concessionnaires OEM |

| Concessionnaires Indépendants | |

| Plateformes en Ligne | |

| Vente Directe aux Consommateurs |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché automobile chinois ?

Le marché est évalué à 674,06 milliards USD en 2026.

À quelle vitesse le marché automobile chinois devrait-il croître ?

Il devrait se développer à un TCAC de 2,11 %, atteignant 748,24 milliards USD d'ici 2031.

Quel segment de véhicules connaît la croissance la plus rapide en Chine ?

Les véhicules utilitaires légers sont en tête avec un TCAC de 2,14 % jusqu'en 2031.

Quelle part des ventes de véhicules chinois était constituée de VNE en 2024 ?

Les Véhicules à Nouvelle Énergie représentaient 40,9 % des ventes totales.

Qui mène la course nationale aux véhicules électriques ?

BYD a livré 4,27 millions de véhicules dans le monde en 2024, devançant tous ses concurrents.

Pourquoi les modèles d'abonnement gagnent-ils des parts de marché ?

L'assurance groupée, la maintenance et les conditions flexibles attirent les jeunes conducteurs urbains, entraînant un TCAC de 2,18 % dans le segment.

Dernière mise à jour de la page le: