Taille et part du marché des machines CNC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.14 Milliards de dollars |

| Taille du Marché (2031) | 105.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines CNC par Mordor Intelligence

La taille du marché des machines CNC est projetée à 74,82 milliards USD en 2025, 79,14 milliards USD en 2026, et devrait atteindre 105,7 milliards USD d'ici 2031, avec une croissance à un TCAC de 5,96 % de 2026 à 2031. De solides incitations gouvernementales en faveur des capacités de semi-conducteurs sur le territoire national, des chaînes d'approvisionnement pour la mobilité électrifiée et des programmes de réequipement aérospatial orientent les budgets d'approvisionnement vers des plateformes multi-axes riches en capteurs qui augmentent le débit tout en préservant les tolérances au micron. Les ateliers numériquement compétents associent l'analytique en périphérie de réseau aux tableaux de bord en nuage pour prédire les défaillances de broche et réduire les arrêts imprévus, une évolution qui transforme les données de temps de fonctionnement en avantage concurrentiel. Les centres hybrides additifs-soustractifs raccourcissent la distance entre l'usinage quasi-net et l'usinage de finition, améliorant le rendement matière d'environ un tiers pour les pièces en titane. Les fournisseurs testent également sur le terrain des trajectoires d'outil guidées par l'IA qui recalibrent l'avance et la vitesse toutes les 50 millisecondes, réduisant le temps de cycle sur des aubes complexes de plusieurs dizaines de pourcents. Par ailleurs, les entraînements de broche à haute efficacité énergétique et les pompes de liquide de refroidissement à fréquence contrôlée deviennent des exigences de base, l'Union européenne accordant autant d'importance au carbone évité qu'aux heures économisées.

Principaux enseignements du rapport

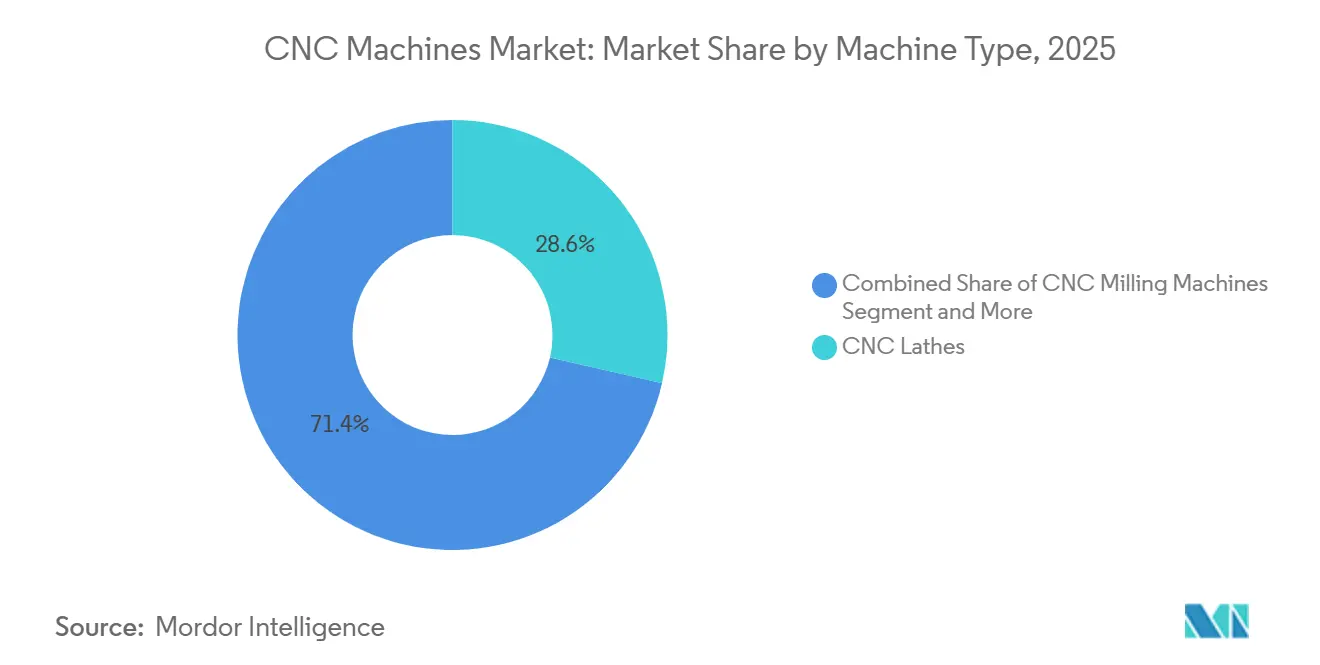

- Par type de machine, les tours CNC ont représenté 28,60 % du chiffre d'affaires 2025, tandis que les unités de découpe laser devraient progresser à un TCAC de 7,45 % jusqu'en 2031, faisant du laser la catégorie à la croissance la plus rapide.

- Par configuration d'axe, les plateformes 3 axes ont dominé avec 40,74 % du chiffre d'affaires 2025 ; les machines 5 axes devraient progresser à un TCAC de 8,25 % jusqu'en 2031, le rythme le plus rapide dans cette dimension.

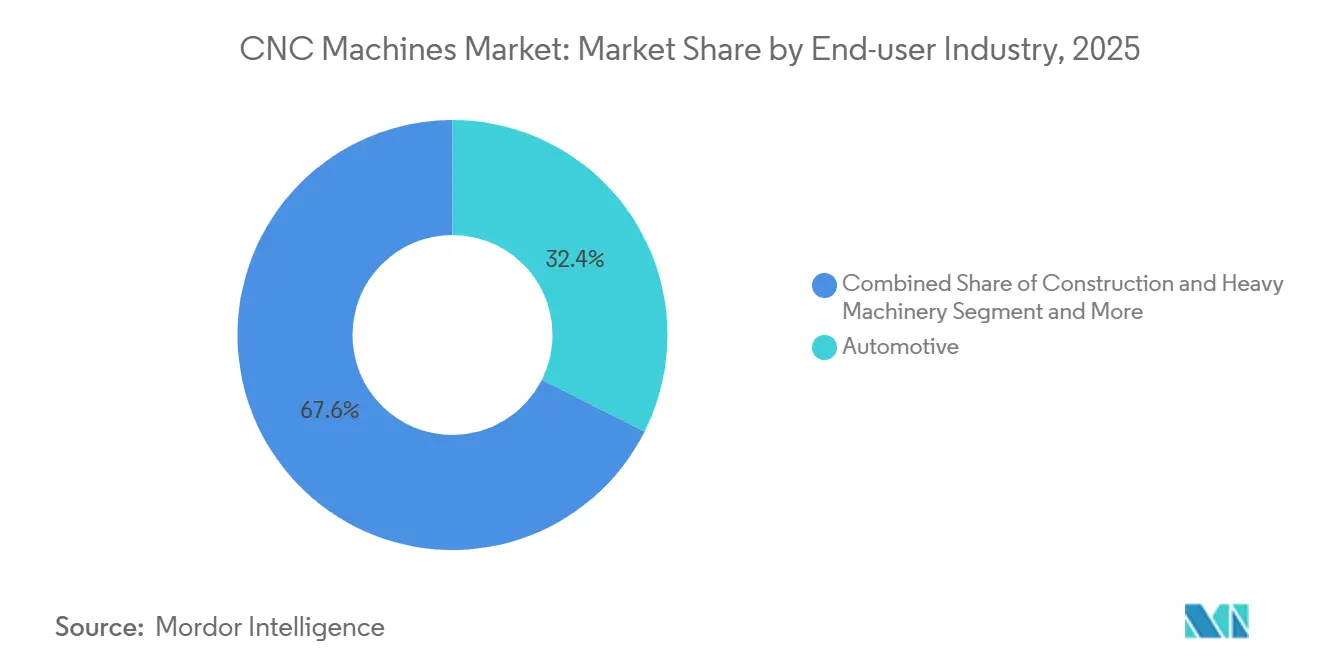

- Par utilisateur final, l'automobile a représenté 32,40 % des ventes 2025, tandis que les dispositifs médicaux devraient progresser à un TCAC de 7,15 % jusqu'en 2031, dépassant tous les autres secteurs.

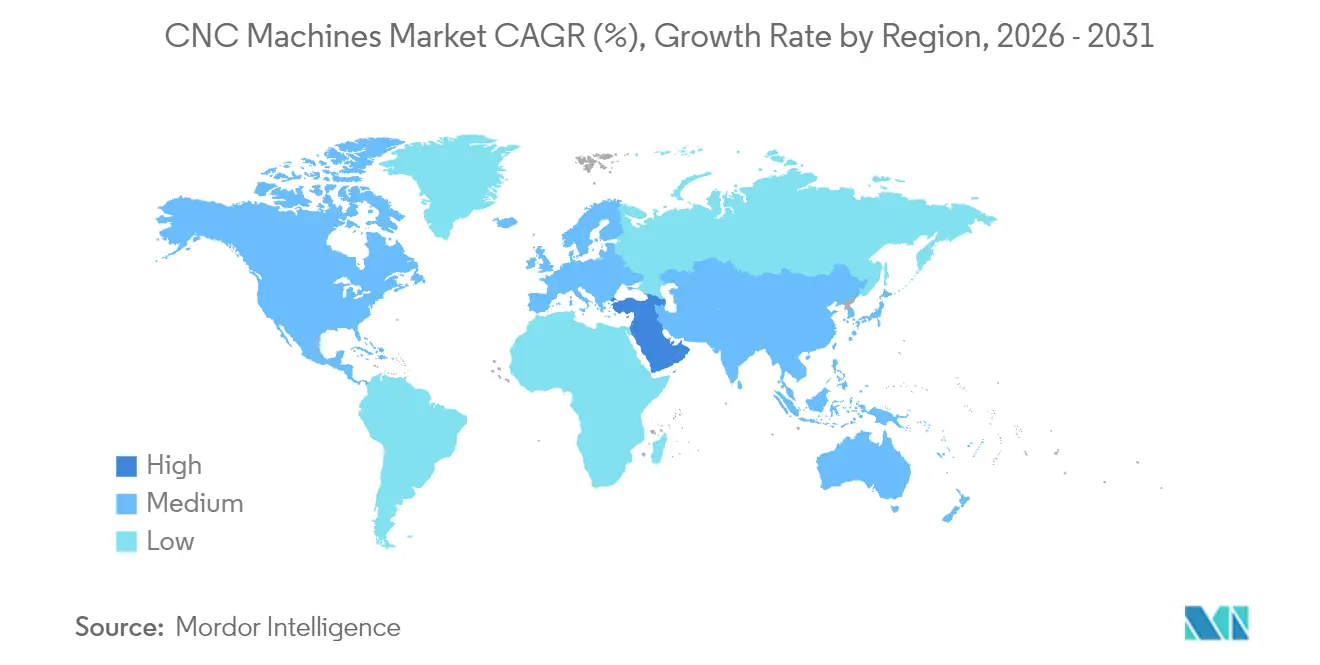

- Par géographie, l'Asie-Pacifique a représenté 45,30 % du chiffre d'affaires 2025, et la région du Moyen-Orient devrait progresser à un TCAC de 6,75 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des machines CNC

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mises à niveau de l'automatisation alignées sur l'Industrie 4.0 | +1.5% | Mondial, porté par l'Allemagne, le Japon, la Corée du Sud, les États-Unis | Long terme (≥ 4 ans) |

| Demande croissante de précision des secteurs des véhicules électriques et de l'aérospatiale | +1.3% | Mondial, concentré en Chine, aux États-Unis, en Allemagne, en France | Court terme (≤ 2 ans) |

| Subventions gouvernementales / crédits d'impôt pour la modernisation des usines intelligentes | +1.2% | Mondial, concentré en Amérique du Nord, dans l'UE, en Chine, en Inde | Moyen terme (2–4 ans) |

| CAO générative par IA permettant des trajectoires d'outil adaptatives en temps réel | +0.9% | Amérique du Nord, Europe occidentale, marchés APAC avancés | Moyen terme (2–4 ans) |

| Prolifération des systèmes CNC hybrides additifs-soustractifs | +0.8% | Amérique du Nord et Europe, extension aux pôles aérospatials APAC | Moyen terme (2–4 ans) |

| Mandats de fabrication neutre en carbone stimulant les modernisations CNC à haute efficacité énergétique | +0.7% | Europe (Pacte vert européen), extension à l'APAC et à l'Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mises à niveau de l'automatisation alignées sur l'Industrie 4.0

Les jumeaux numériques passent des présentations PowerPoint au sol de l'usine. Siemens et DMG MORI intègrent des modèles cinématiques dans SINUMERIK ONE, de sorte qu'une vérification des collisions s'effectue avant même que l'outil ne se déplace. Le tableau de bord en nuage de FANUC prédit les défaillances de broche 72 heures à l'avance avec une réduction de 18 à 22 % des temps d'arrêt sur les sites pilotes automobiles. Les normes facilitent cette évolution : le schéma 2024 du NIST spécifie des balises uniformes pour les vibrations, la température et la position des axes, que MTConnect 2.3 achemine désormais vers les passerelles en périphérie de réseau. Parce que l'interopérabilité des données supprime la dépendance à un fournisseur, les acheteurs de machines peuvent superposer des analyses sur des parcs de marques mixtes, un scénario qui élargit le marché adressable des machines CNC pour les kits de modernisation.

Demande croissante de précision des secteurs des véhicules électriques et de l'aérospatiale

Les boîtiers de batteries et les aubes de turbines partagent un état d'esprit zéro défaut que les fraiseuses 3 axes traditionnelles ne peuvent garantir. Magna exige que les boîtiers de batteries restent plans au millimètre sur des portées de deux mètres ; Starrag atteint une répétabilité de 0,0001 pouce sur des aubes en superalliage de nickel grâce à des axes rotatifs à entraînement direct. Les plaquettes avancées prolongent la durée de vie des outils jusqu'à 50 % à 80 m/min, ramenant le coût par pièce en dessous des références traditionnelles. Les donneurs d'ordres de l'aérospatiale et des véhicules électriques exigent donc des centres 5 axes ou à durcissement par rectification avec compensation thermique embarquée. Cette quête incessante de précision maintient le marché des machines CNC orienté vers des plateformes haut de gamme avec des contrats de service premium.

Subventions gouvernementales et crédits d'impôt pour la modernisation des usines intelligentes

Les fonds publics allègent la pression sur les bilans des fabricants de taille intermédiaire qui, autrement, reporteraient leurs mises à niveau. Le programme américain de leadership manufacturier des États (State Manufacturing Leadership Program) a à lui seul accordé plus de 50 millions USD en 2025 pour des cellules CNC instrumentées de capteurs, aidant les bénéficiaires à ramener le délai de retour sur investissement à moins de quatre ans.[1]Département américain de l'Énergie, « Attributions du programme de leadership manufacturier des États », energy.gov En Allemagne, l'amortissement accéléré réduit la durée de vie comptable des machines à haute efficacité énergétique à trois ans, relevant les seuils de taux de rendement interne d'environ 200 points de base. Le programme PLI électronique indien de 2,3 milliards USD finance déjà les achats d'outillage pour les usines de fabrication de semi-conducteurs de Micron et Tata-PSMC au Gujarat. Ces incitations épaississent collectivement l'entonnoir mondial pour les acheteurs de remplacement et les primo-acheteurs. À mesure que le marché des machines CNC intègre un coût du capital plus faible, les carnets de commandes devraient s'étendre bien au-delà de 2027.

La CAO générative par IA permettant des trajectoires d'outil adaptatives en temps réel

Le calcul des trajectoires d'outil passe du basé sur des règles au probabiliste. Mastercam 2026 ajuste l'avance toutes les 50 millisecondes, réduisant le temps de cycle de 10 à 15 % sur des moules complexes. CloudNC s'entraîne sur 500 000 coupes pour choisir des stratégies qui réduisent les mouvements sans coupe d'un quart. Autodesk intègre l'optimisation topologique dans la CAO afin que les usineurs programment en deux heures au lieu de huit. ESPRIT EDGE annule le broutage en augmentant la vitesse de broche de ±200 tr/min lorsque les capteurs détectent des vibrations à 200 Hz. Les premiers adoptants gagnent une marge, élargissant l'écart technologique au sein du marché des machines CNC.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement élevées et coûts du cycle de vie amplifiés par l'environnement de taux d'intérêt de 2026 | -0.9% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie persistante de programmeurs et d'opérateurs CNC qualifiés malgré les programmes de micro-certification | -0.7% | Mondial, plus sévère en Amérique du Nord, en Allemagne, au Japon | Moyen terme (2–4 ans) |

| Volatilité des prix des aimants en terres rares gonflant la nomenclature des broches à grande vitesse | -0.5% | Mondial, approvisionnement concentré en Chine | Court terme (≤ 2 ans) |

| Contrôles plus stricts des données et des exportations transfrontalières sur les CNC connectés au nuage limitant les déploiements mondiaux | -0.4% | Mondial, affectant les corridors commerciaux États-Unis, UE, Chine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées et coûts du cycle de vie

Les contrats de location d'équipements ont atteint un record de 11,6 milliards USD en janvier 2026, mais les taux d'approbation ont glissé à 76,8 %, laissant entendre que les prêteurs intègrent le risque de défaut. Une fraiseuse 5 axes à 500 000 USD nécessite désormais 5,5 à 6 ans pour atteindre le seuil de rentabilité avec des taux directeurs de 4 à 5 %, contre quatre ans sous le régime de 2024.[2]Conseil des gouverneurs de la Réserve fédérale, « Résumé des projections économiques de mars 2026 », federalreserve.gov La maintenance annuelle et l'outillage peuvent absorber jusqu'à 120 000 USD, soit environ un cinquième du prix catalogue. Les acheteurs de la zone euro ressentent la pression alors que la Banque centrale européenne maintient son taux à 3,5 %. Ces données économiques freinent les remplacements non critiques, tempérant la croissance à court terme du marché des machines CNC.

Pénurie persistante de programmeurs et d'opérateurs CNC qualifiés

Les formations courtes de micro-certification diplôment bien moins d'usineurs que de postes vacants. Le programme américain ACENet n'a formé que 420 stagiaires pour 15 000 postes vacants en 2025. Dans le Michigan, 40 % des titulaires de certificats se reconvertissent dans la robotique dans les deux ans, attirés par de meilleures rémunérations et des conditions de travail moins pénibles. Le vivier d'apprentissage allemand ne compense que les deux tiers des départs à la retraite. Au Japon, la part des opérateurs âgés de 55 ans et plus est de 38 %, et les barrières linguistiques freinent les flux en provenance d'Asie du Sud-Est. La pénurie de main-d'œuvre plafonne donc l'utilisation des broches et ralentit le marché des machines CNC dans les régions où les talents sont rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : les tours restent fondamentaux tandis que la découpe laser progresse rapidement

Les tours CNC ont capté 28,60 % du chiffre d'affaires 2025, consolidant leur rôle dans les arbres de transmission, les tiges de soupapes et autres pièces de rotation. Pourtant, les systèmes de découpe laser sont en passe d'afficher un TCAC de 7,45 % jusqu'en 2031, le plus élevé parmi tous les types de machines, car les coupes sans bavures et à faible chaleur deviennent obligatoires pour les boîtiers de packs de batteries et les peaux en aluminium pour l'aérospatiale. Le LT-FREE de BLM GROUP a réduit le cycle total de 84 minutes à 31,5 minutes sur des cadres tubulaires en grande série, réduisant le coût par pièce de 60 %. Le marché des machines CNC voit ainsi les lasers passer des ateliers de tôlerie aux lignes principales de véhicules électriques et d'aviation.

Le fraisage, la rectification, l'électroérosion et les cellules spécialisées conservent des rôles de niche. Les unités à assistance ultrasonique telles que la DMU 20 linear de DMG MORI découpent des boîtiers de montres en saphir avec 50 % moins de force, ouvrant des marchés de la céramique et du médical que les rectifieuses monopolisaient autrefois. Le plasma reste rentable pour l'acier de construction de plus de 25 mm, tandis que le jet d'eau et les ultrasons s'attaquent aux composites et aux oxydes fragiles. Bien que les lasers dominent le récit de croissance, la diversité des exigences garantit qu'aucune technologie unique n'éclipsera la variété intégrée dans le marché des machines CNC.

Par type d'axe : les systèmes 5 axes capturent les géométries complexes

Les centres 3 axes représentaient 40,74 % du chiffre d'affaires 2025, privilégiés par les ateliers usinant des pièces prismatiques à grande échelle. La progression la plus rapide appartient cependant aux unités 5 axes, dont la croissance est prévue à un TCAC de 8,25 % jusqu'en 2031, car les aubes de turbines, les tiges orthopédiques et les supports aérospatiaux exigent un usinage continu qui élimine le re-serrage. La DMU 60 eVo de DMG MORI a doublé la charge utile tout en maintenant une précision circulaire de 4 µm, permettant aux fournisseurs de comprimer le délai de fabrication des aubes de 18 jours à six.

Les centres horizontaux 4 axes dominent encore les blocs moteurs et les boîtes de vitesses, tandis que les robots 6 axes traitent les très grands composites mais représentent moins de 5 % de la taille du marché des machines CNC pour la segmentation par axe. La vérification des collisions en CAO simule désormais le dégagement du porte-outil en temps réel, réduisant les erreurs de programmation de près d'un tiers. Bien que les 3 axes restent le leader en volume, la migration des travaux à haute valeur ajoutée vers les 5 axes fait évoluer le mix de produits et le prix de vente moyen à la hausse au sein du marché des machines CNC.

Par secteur d'utilisation final : les dispositifs médicaux dépassent la croissance de l'automobile

L'automobile représentait 32,40 % des ventes 2025, soutenu par les blocs moteurs, les engrenages et les plateaux de batteries qui récompensent les lignes à fort volume et à forte intensité capitalistique. Les dispositifs médicaux, bien que plus modestes aujourd'hui, progresseront à un TCAC de 7,15 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux, portés par le vieillissement des populations et des règles de traçabilité ISO 13485 plus strictes. Micron Products maintient une tolérance de ±0,0001 pouce sur les tiges de prothèses de hanche en titane grâce au contrôle de la température du liquide de refroidissement et à des boucles de rétroaction sub-microniques.

L'aérospatiale et la défense continuent d'exiger des superalliages de nickel usinés à plus de 80 m/min tout en respectant ±0,008 mm, un environnement adapté aux centres horizontaux 5 axes à moteur couple. Les usines d'électronique nécessitent un micro-usinage en dessous de 100 µm pour les robots de manipulation de plaquettes, orientant les investissements vers des cellules de micro-usinage ultrasonique et laser. La construction, les machines lourdes et les ateliers généraux complètent la demande avec des travaux à tolérances moins strictes. L'évolution du mix vers les implants et les instruments chirurgicaux signifie un potentiel de marge plus élevé mais aussi des audits réglementaires plus stricts, des facteurs qui remodèlent la distribution des parts du marché des machines CNC entre les secteurs.

Analyse géographique

L'Asie-Pacifique a dominé avec 45,30 % du chiffre d'affaires 2025, la Chine fournissant environ 40 % de la production mondiale de machines-outils et les incitations liées à la production de l'Inde ayant canalisé 15 milliards USD vers des usines de semi-conducteurs qui dépendent de la découpe de haute précision. Les nations de l'ASEAN ont attiré des projets automobiles et électroniques de délocalisation de proximité, la Thaïlande ayant approuvé 87 investissements à forte intensité CNC d'une valeur de 4,2 milliards USD en 2025.[3]Conseil des investissements de Thaïlande, « Projets approuvés en 2025 », boi.go.th Le Japon et la Corée du Sud ont orienté leur R&D vers des tableaux de bord de maintenance prédictive, et l'accord de sous-marins AUKUS de l'Australie a nécessité l'usinage de coques en titane. Ces courants garantissent que la taille du marché des machines CNC en Asie-Pacifique continue d'élargir son avance absolue malgré le ralentissement de la construction chinoise.

L'Amérique du Nord détenait une part d'environ 20 %, renforcée par le fonds de 52,7 milliards USD de la loi CHIPS and Science Act. Intel, TSMC et Samsung dépassent collectivement 100 milliards USD en constructions d'usines de fabrication de semi-conducteurs, chaque projet intégrant des centaines de cellules CNC pour la robotique de manipulation de plaquettes. Haas Automation ouvrira un complexe de 400 millions USD au Nevada d'ici fin 2026, ajoutant 1,4 million de pieds carrés de capacité nationale. La hausse de 18 % en glissement annuel des importations CNC du Mexique souligne un boom de la délocalisation de proximité. Le corridor aérospatial canadien continue de sécuriser des centres horizontaux 5 axes pour les travaux sur les cœurs de moteurs.

L'Europe a maintenu une part à deux chiffres élevés malgré les vents contraires des prix de l'énergie. Les règles de neutralité carbone accélèrent la demande de modernisation ; les systèmes de refroidissement à pompe unique qui économisent 30 % d'électricité bénéficient d'amortissements sur trois ans. Le Moyen-Orient est la région à la croissance la plus rapide avec un TCAC de 6,75 % jusqu'en 2031, la Vision 2035 de l'Arabie saoudite visant une part de 25 % du PIB manufacturier et les Émirats arabes unis ciblant une production industrielle de 81,7 milliards USD. Le déploiement des jumeaux numériques de Siemens dans les villes industrielles saoudiennes transforme l'efficacité en classements, stimulant de nouvelles commandes. L'Amérique du Sud, menée par le Brésil, alimente les lignes régionales d'automobiles et d'équipements agricoles, tandis que la demande CNC modeste mais croissante de l'Afrique est liée aux constructions ferroviaires et minières financées par la Chine.

Paysage concurrentiel

La concurrence est modérée à élevée : les sept premières marques, telles que FANUC, DMG MORI, Haas Automation, Okuma, Mitsubishi Electric, Siemens et Yamazaki Mazak, détiennent environ 40 % du marché, laissant de la place aux champions régionaux et aux acteurs axés sur les logiciels. DN Solutions a procédé à l'acquisition de HELLER en août 2025, intégrant l'expertise en 4 axes et 5 axes dans un portefeuille clé en main conçu pour l'automatisation des cellules européennes. Cette stratégie laisse entendre que la taille et la portée l'emportent désormais sur le simple nombre de broches, les acheteurs privilégiant les offres groupées matériel-logiciel.

Les acteurs établis misent davantage sur les couches numériques. Le Smart Digital Twin Manager de FANUC et le SINUMERIK ONE de Siemens intègrent la surveillance de l'état au niveau du contrôleur, permettant des gains de disponibilité de 18 à 22 % lors des essais pilotes. Pendant ce temps, CloudNC propose des trajectoires d'outil natives en nuage pouvant fonctionner sur n'importe quel contrôleur ISO, affirmant que le logiciel, et non le métal, définira l'avantage futur. Les hybrides additifs restent un espace vierge avec moins d'une douzaine de plateformes commercialisées, offrant aux nouveaux entrants la possibilité de se tailler une part dans le marché des machines CNC.

Les contrôles à l'exportation compliquent les stratégies. Haas a payé 2,5 millions USD en 2024 pour des manquements à la liste des entités, incitant les équipementiers à développer des références parallèles pour les marchés américain, européen et chinois. Les pics de prix des aimants ont forcé une reconception vers des moteurs à réluctance en dessous de 25 000 tr/min, menaçant les niches à grande vitesse. Les fournisseurs qui intègrent les trajectoires d'outil par IA, l'automatisation des palettes et les tableaux de bord énergétiques dans une seule facture sont susceptibles de dépasser les concurrents axés uniquement sur le métal, le marché des machines CNC récompensant la profondeur de l'écosystème plutôt que la vitesse seule.

Leaders du secteur des machines CNC

FANUC Corporation

DMG Mori Co. Ltd

Haas Automation Inc.

Okuma Corporation

Mitsubishi Electric Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : PMGC Holdings a acquis SVM Machining pour 2,25 millions USD afin de développer une plateforme multi-sites dans l'aérospatiale et le médical.

- Janvier 2026 : DMG MORI a lancé l'Automation Control Station, unifiant les chargeurs de palettes, de robots et d'outils sous un seul panneau de 19 pouces pour réduire le temps de configuration de 15 à 20 %.

- Janvier 2026 : DMG MORI a dévoilé le Robo2Go Génération 3 avec une charge utile de 70 kg et une option trois palettes, prolongeant le temps de fonctionnement sans surveillance pour les lots en série.

- Janvier 2026 : DMG MORI a livré le tour bibroche CTX 450 4A offrant un usinage complet sur 6 faces dans une empreinte de 10,8 m².

Portée du rapport mondial sur le marché des machines CNC

| Tours CNC |

| Fraiseuses CNC |

| Machines de découpe laser CNC |

| Découpeurs plasma CNC |

| Machines d'électroérosion CNC (par enfonçage et par fil) |

| Rectifieuses CNC |

| Centres de perçage/taraudage CNC |

| Autres machines CNC spécialisées |

| Machines 3 axes |

| Machines 4 axes |

| Machines 5 axes |

| 6 axes et plus |

| Automobile |

| Aérospatiale et défense |

| Électronique et semi-conducteurs |

| Dispositifs médicaux |

| Construction et machines lourdes |

| Énergie et puissance |

| Construction navale |

| Fabrication générale et ateliers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| BENELUX (Belgique, Pays-Bas et Luxembourg) | |

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Koweït | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de machine | Tours CNC | |

| Fraiseuses CNC | ||

| Machines de découpe laser CNC | ||

| Découpeurs plasma CNC | ||

| Machines d'électroérosion CNC (par enfonçage et par fil) | ||

| Rectifieuses CNC | ||

| Centres de perçage/taraudage CNC | ||

| Autres machines CNC spécialisées | ||

| Par type d'axe | Machines 3 axes | |

| Machines 4 axes | ||

| Machines 5 axes | ||

| 6 axes et plus | ||

| Par secteur d'utilisation final | Automobile | |

| Aérospatiale et défense | ||

| Électronique et semi-conducteurs | ||

| Dispositifs médicaux | ||

| Construction et machines lourdes | ||

| Énergie et puissance | ||

| Construction navale | ||

| Fabrication générale et ateliers | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| BENELUX (Belgique, Pays-Bas et Luxembourg) | ||

| NORDICS (Danemark, Finlande, Islande, Norvège et Suède) | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| ASEAN (Indonésie, Thaïlande, Philippines, Malaisie, Viêt Nam) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Qatar | ||

| Koweït | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle sera la taille du marché mondial des machines CNC d'ici 2031 ?

D'ici 2031, les prévisions projettent une atteinte de 105,7 milliards USD, avec une croissance à un TCAC de 5,96 % de 2026 à 2031.

Quel type de machine connaît la croissance la plus rapide ?

Les systèmes de découpe laser CNC devraient progresser à un TCAC de 7,45 % jusqu'en 2031, les boîtiers de batteries de véhicules électriques et les peaux aérospatiales exigeant des coupes sans bavures.

Pourquoi les centres d'usinage 5 axes gagnent-ils des parts de marché ?

Ils éliminent le re-serrage, améliorent la précision de surface et traitent les géométries complexes de turbines et de dispositifs médicaux, ce qui explique leur TCAC de 8,25 % jusqu'en 2031.

Quel est le principal frein aux nouveaux investissements CNC en 2026 ?

Des taux d'intérêt élevés prolongent les délais de retour sur investissement au-delà de cinq ans, freinant les achats d'équipements à court terme malgré un volume de location record.

Quelle région affiche la croissance la plus rapide ?

Le Moyen-Orient, porté par l'Arabie saoudite et les Émirats arabes unis, devrait croître à un TCAC de 6,75 % jusqu'en 2031 grâce aux programmes de diversification industrielle.

Comment les trajectoires d'outil par IA transforment-elles l'économie des ateliers ?

La CAO générative par IA réduit les temps de cycle jusqu'à 15 %, augmentant l'utilisation des broches et permettant aux ateliers numériquement compétents de pratiquer des marges premium.

Dernière mise à jour de la page le: