Taille et part du marché du flux de travail cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.53 Milliards de dollars |

| Taille du Marché (2031) | 15.68 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du flux de travail cloud par Mordor Intelligence

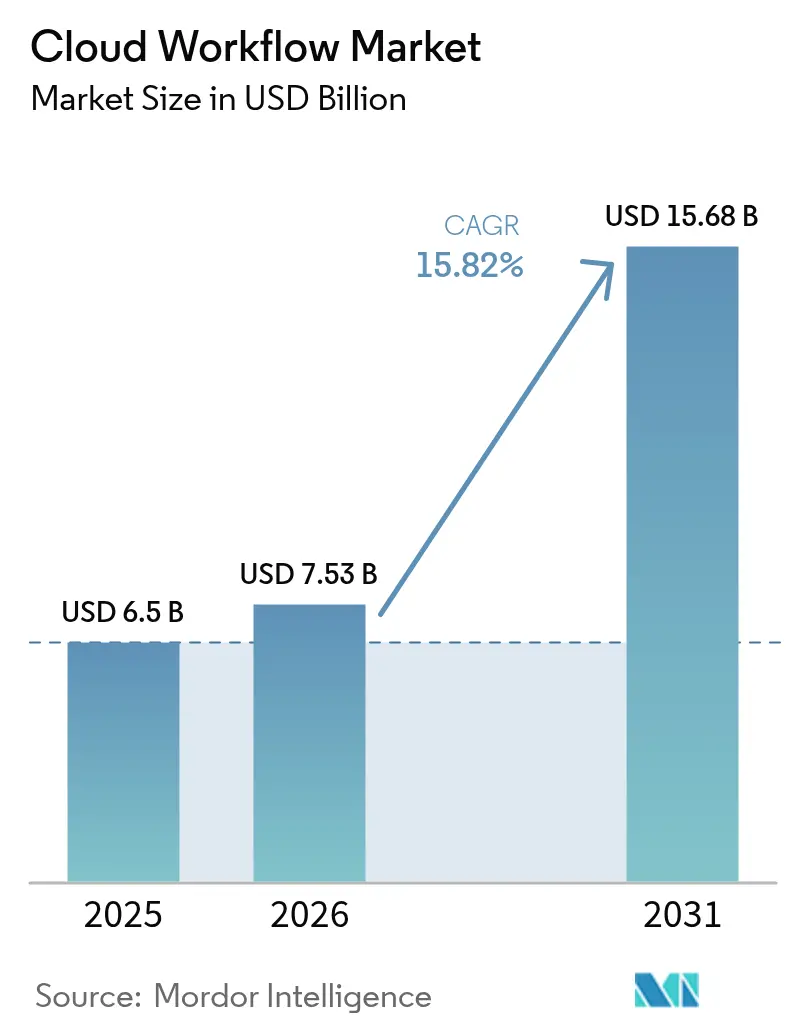

La taille du marché du flux de travail cloud en 2026 est estimée à 7,53 milliards USD, en progression par rapport à la valeur de 2025 de 6,50 milliards USD, avec des projections pour 2031 indiquant 15,68 milliards USD, croissant à un TCAC de 15,82 % sur la période 2026-2031. La forte demande émane des entreprises qui remplacent les outils de processus hérités par des plateformes d'orchestration enrichies par l'IA, promettant des cycles de décision plus rapides, une charge de travail manuelle réduite et un meilleur alignement réglementaire. Les studios de conception low-code, désormais intégrés à la plupart des suites leaders, permettent aux utilisateurs non techniques d'automatiser les tâches quotidiennes sans compromettre les contrôles de sécurité. L'essor de l'IA générative accroît davantage l'utilité des plateformes, permettant la création conversationnelle de flux et la détection d'anomalies en temps réel. Les fournisseurs se différencient grâce à des modèles spécifiques aux secteurs d'activité, à l'alignement sur le cloud souverain et à l'interopérabilité multiplateforme pour réduire les risques de dépendance aux fournisseurs. L'avantage du premier entrant de l'Amérique du Nord en fait le plus grand acheteur régional, tandis que les programmes de numérisation du secteur public en Asie-Pacifique créent la courbe de croissance la plus forte.

Principaux enseignements du rapport

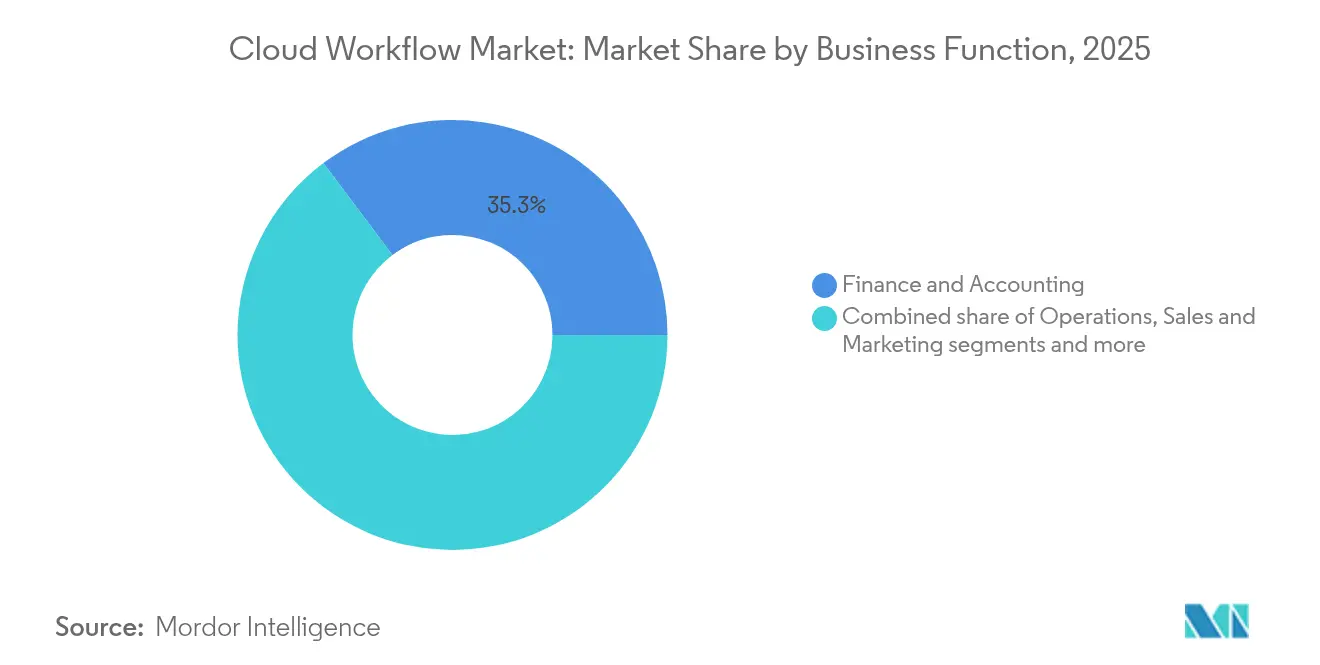

- Par fonction métier, la finance et la comptabilité ont dominé avec une part de revenus de 35,25 % en 2025 ; les ventes et le marketing devraient se développer à un TCAC de 16,32 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public détenait 66,10 % de la part du marché du flux de travail cloud en 2025, tandis que le cloud hybride devrait croître à un TCAC de 17,02 % jusqu'en 2031.

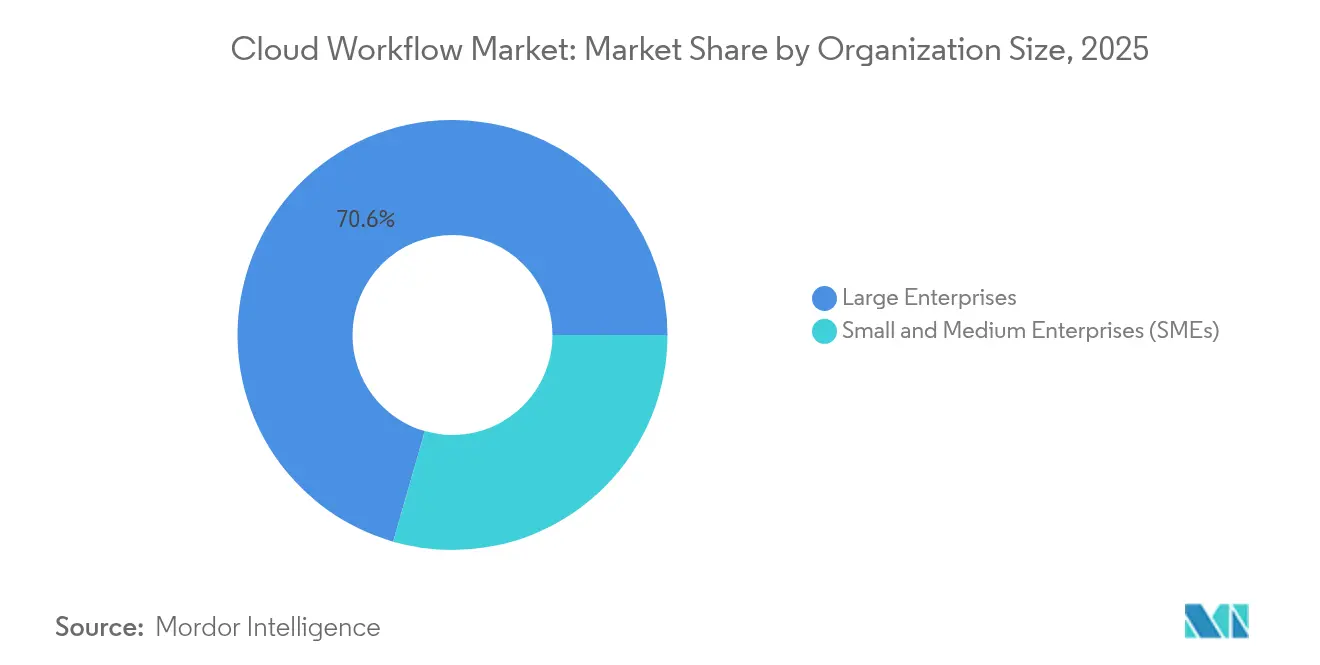

- Par taille d'organisation, les grandes entreprises représentaient 70,55 % de la taille du marché du flux de travail cloud en 2025, et les petites et moyennes entreprises progressent à un TCAC de 17,45 % jusqu'en 2031.

- Par secteur d'utilisation final, le BFSI a capturé 31,75 % des revenus en 2025, tandis que le commerce de détail et le commerce électronique devraient croître à un TCAC de 15,92 % jusqu'en 2031.

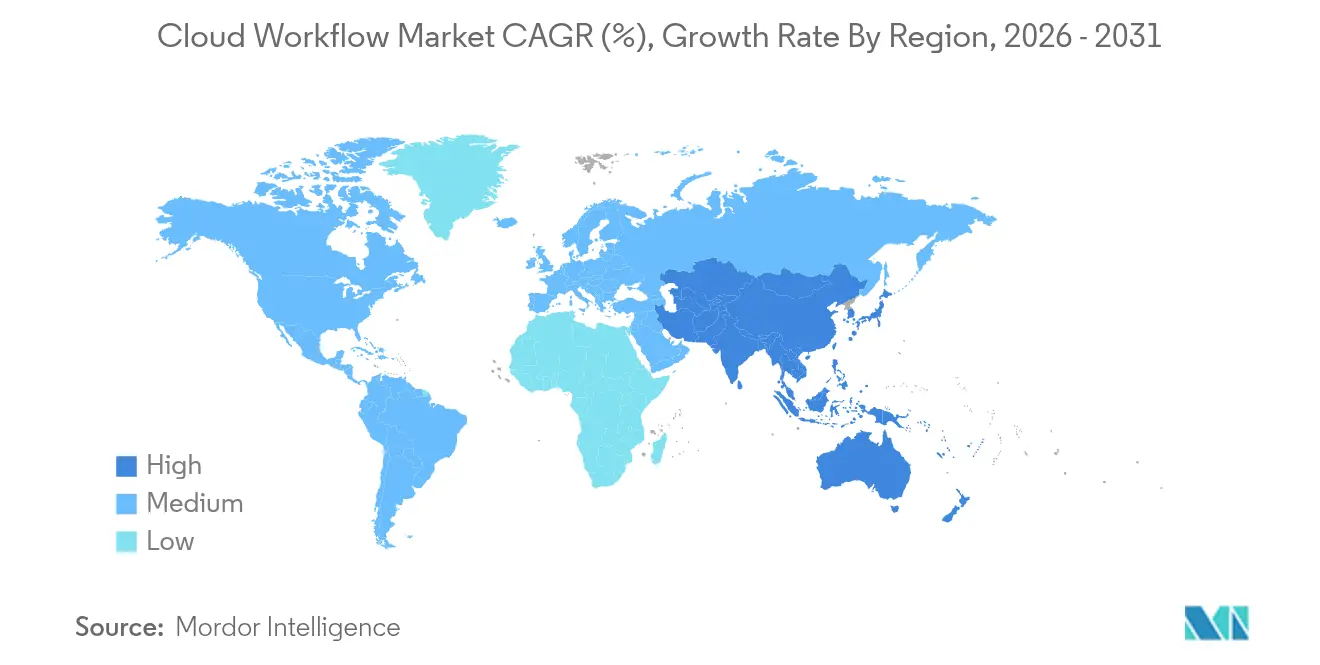

- Par géographie, l'Amérique du Nord contrôlait 38,65 % de la taille du marché du flux de travail cloud en 2025, et l'Asie-Pacifique devrait afficher un TCAC de 16,68 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du flux de travail cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Migration rapide vers l'infrastructure cloud public et hybride | +2.8% | Mondial, avec l'Amérique du Nord et l'Europe en tête de l'adoption | Moyen terme (2-4 ans) |

| Essor des plateformes low-code/no-code parmi les utilisateurs métier | +3.2% | Mondial, particulièrement fort en Amérique du Nord et en APAC | Court terme (≤ 2 ans) |

| L'automatisation pilotée par l'IA améliorant le ROI et les analyses | +4.1% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| La pression sur les coûts opérationnels poussant à l'externalisation des flux de travail | +2.5% | Mondial, avec un accent sur les marchés émergents sensibles aux coûts | Long terme (≥ 4 ans) |

| Expansion des modèles de cloud souverain spécifiques aux secteurs d'activité | +1.9% | Cœur APAC, débordement vers MEA et Amérique latine | Long terme (≥ 4 ans) |

| Orchestration native en périphérie pour les flux IoT critiques en termes de latence | +1.6% | Mondial, avec des pôles de fabrication en APAC et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Migration rapide vers l'infrastructure cloud public et hybride

Les entreprises considèrent la migration vers le cloud comme fondamentale pour moderniser les flux de travail qui reposent sur le calcul élastique et la portée mondiale. Les architectures multicloud offrent aux secteurs averses au risque la flexibilité nécessaire pour isoler les charges de travail sensibles tout en tirant parti de l'économie du cloud public pour les capacités de pointe. Une étude IBM de 2023 a révélé que 92 % des dirigeants cherchent à numériser et à appliquer l'IA à leurs flux de travail d'ici 2025. Les banques d'Asie-Pacifique, guidées par des circulaires de surveillance actualisées, déploient désormais des charges de travail réglementées sur des plateformes cloud autrefois inaccessibles, accélérant ainsi l'adoption régionale. À mesure que davantage de systèmes fonctionnent dans des environnements cloud, chaque nouvelle intégration crée des effets de réseau qui amplifient la valeur des plateformes. Les plans directeurs de cloud souverain en Australie, au Japon et à Singapour illustrent la manière dont la politique peut orienter les choix d'architecture sans freiner l'adoption.

Essor des plateformes low-code/no-code parmi les utilisateurs métier

Les outils de conception low-code poussent l'automatisation jusqu'au premier plan de l'activité. KPMG rapporte que chaque entreprise interrogée a obtenu un ROI mesurable grâce aux déploiements low-code, 34 % d'entre elles exploitant déjà la technologie au sein des flux de travail ERP essentiels. L'IA générative transforme désormais les invites textuelles en flux opérationnels, réduisant les cycles de construction de semaines à quelques heures. La démocratisation améliore l'agilité mais complique la gouvernance, car une base de créateurs plus large accroît la variation dans la posture de sécurité. Les fournisseurs de plateformes répondent avec des garde-fous pilotés par des politiques et une surveillance unifiée qui maintient les équipes de conformité en contrôle. L'intégration poussée par Microsoft de Now Assist de ServiceNow dans Teams montre comment les expériences conversationnelles élargissent le pool d'utilisateurs sans réécrire la logique back-end.

L'automatisation pilotée par l'IA améliorant le ROI et les analyses

L'enrichissement par apprentissage automatique transforme les automatisations basées sur des règles en flux de travail adaptatifs et auto-optimisés. L'utilisation par UiPath de modèles de langage avancés a réduit les délais d'autorisation préalable dans le secteur de la santé de 50 %, soulignant des économies tangibles. Les cartes de chaleur IA détectent les goulots d'étranglement en temps quasi réel, recommandant des correctifs que les responsables des opérations peuvent déployer en un clic. L'Autoscale d'Appian exécute jusqu'à 6 millions de flux de travail par heure sous les contrôles FedRAMP, prouvant que conformité et vélocité ne sont pas mutuellement exclusives[1]Appian, "Présentation d'Appian Autoscale," appian.com. L'avantage concurrentiel découle des données générées par chaque exécution, permettant aux entreprises de repérer des tendances invisibles à la révision manuelle. Les modules complémentaires d'IA payants commandent donc des prix premium mais se remboursent souvent en moins d'un trimestre fiscal.

La pression sur les coûts opérationnels poussant à l'externalisation des flux de travail

Face à des marges serrées, les entreprises externalisent les processus non essentiels à des partenaires qui proposent des offres regroupant technologie, talent et garanties de résultats. Les composantes numériques font monter la valeur des contrats bien au-delà des accords classiques d'arbitrage de main-d'œuvre, créant de la place pour la co-innovation au-delà des économies de coûts de base. Les fournisseurs assument des KPI tels que la réduction des délais de cycle ou les plafonds de taux d'erreur, alignant les incitations sur les objectifs des clients. Néanmoins, le succès repose sur une refonte préalable des processus et des cadres clairs de responsabilité conjointe ; sinon, l'automatisation ne fait que déplacer l'inefficacité en dehors de l'entreprise.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations persistantes en matière de sécurité des données et de confidentialité | -2.1% | Mondial, avec un impact accru en Europe en raison du RGPD | Court terme (≤ 2 ans) |

| Lacunes aiguës en compétences dans la conception de flux de travail natifs cloud | -1.8% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Dépendance aux fournisseurs et faible interopérabilité multicloud | -1.4% | Mondial, avec un accent sur les entreprises dotées de paysages informatiques complexes | Moyen terme (2-4 ans) |

| L'escalade des frais de sortie impactant le coût total de possession | -0.9% | Mondial, avec un impact réduit à mesure que les principaux fournisseurs réduisent leurs frais | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations persistantes en matière de sécurité des données et de confidentialité

Les organisations continuent de peser les gains d'automatisation par rapport aux risques d'exposition lorsque les données quittent les périmètres internes. La Cloud Security Alliance avertit que des flux de données opaques compliquent la conformité en matière de résidence dans des juridictions telles que l'Union européenne[2]Cloud Security Alliance, "Résidence des données à l'ère du cloud," cloudsecurityalliance.org. Les prestataires de soins de santé en particulier doivent prouver la chaîne de custody pour les informations de santé protégées sur des empreintes multicloud. Les statuts fragmentés en Asie-Pacifique ajoutent des coûts et des délais, car chaque nouveau projet nécessite un examen juridique approfondi. Les fournisseurs répondent par l'ancrage régional, les clés de chiffrement gérées par les clients et la journalisation prête pour l'audit, mais la confiance se construit lentement.

Lacunes aiguës en compétences dans la conception de flux de travail natifs cloud

Un manque mondial de talents fait monter les coûts de projet et allonge les délais. Des études suggèrent que les postes non pourvus dans le cloud et l'automatisation pourraient atteindre 85 millions d'ici 2030, érodant les gains des cycles logiciels plus rapides. Les données de HashiCorp montrent que 91 % des praticiens signalent des dépenses cloud évitables dues à des configurations sous-optimales, en grande partie imputables aux lacunes en compétences. Les efforts de perfectionnement professionnel aident mais ne peuvent combler le fossé du jour au lendemain, laissant les cabinets de conseil et les prestataires de services gérés boucher les brèches à des tarifs premium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction métier : la finance et la comptabilité occupent la première place

La finance détient la plus grande part du marché du flux de travail cloud avec 35,25 % en 2025. Les calendriers de conformité, la consolidation multi-entités et les pistes d'audit rendent les flux de travail automatisés indispensables aux équipes des directeurs financiers. À mesure que l'IA générative mûrit, la détection d'anomalies en temps réel et les rapports narratifs automatiques augmentent encore davantage l'appétit d'adoption. Les ventes et le marketing, bien que plus modestes, affichent la croissance la plus rapide à un TCAC de 16,32 % alors que les équipes commerciales orchestrent des parcours omnicanaux et un scoring de prospects piloté par l'IA. Ces gains devraient porter la taille globale du marché du flux de travail cloud pour les flux front-office à une croissance à deux chiffres libellée en USD chaque année jusqu'en 2031. Les modèles inter-fonctions mêlent les étapes d'approbation financière avec les devis commerciaux, reflétant une tendance vers l'automatisation de bout en bout du processus commande-encaissement.

Le secteur du flux de travail cloud voit également les opérations moderniser la coordination de la chaîne d'approvisionnement, et les responsables RH automatiser les entonnoirs de recrutement. Le partenariat d'octobre 2024 entre UiPath et SAP montre comment les connecteurs inter-piles aident les entreprises à combiner les données ERP et non-ERP sans scripts d'extraction manuels. Les domaines juridique et des achats restent sous-pénétrés mais mûrs, alors que le stress du cycle de vie des contrats s'intensifie avec la volatilité de l'offre mondiale.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle de déploiement : les stratégies hybrides gagnent en dynamisme

Le cloud public conserve une part de 66,10 % sur le marché du flux de travail cloud en 2025. Pourtant, les architectures hybrides croissent plus vite, enregistrant un TCAC de 17,02 % alors que les entreprises se couvrent contre les risques de souveraineté. Les charges de travail sensibles aux données s'ancrent dans des cœurs sur site tandis que les analyses élastiques fonctionnent dans la couche publique. À mesure que les frais de sortie diminuent, la part de marché du flux de travail cloud des architectures hybrides augmentera régulièrement, offrant aux fournisseurs de plateformes un nouveau terrain de concurrence sur les avantages de portabilité. Le secteur du flux de travail cloud accorde donc une grande valeur aux API ouvertes et à la portabilité pilotée par des politiques qui permettent aux administrateurs de déplacer les charges de travail sans recréer la logique.

Les clouds privés restent utilisés pour les données classifiées ou les cas limites réglementaires, mais attirent moins de nouvelles dépenses nettes. La réduction en 2024 par Google des coûts de transfert inter-cloud signale un changement plus large vers un allégement des frais, encourageant des choix d'architecture basés sur la performance plutôt que sur l'évitement des pénalités.

Par taille d'organisation : l'accélération des PME remodèle la demande

Les grandes entreprises contrôlent toujours 70,55 % des dépenses, mais les PME produisent la vélocité la plus élevée à un TCAC de 17,45 %. Les abonnements simplifiés, les flux préconstruits et les garde-fous intégrés de meilleures pratiques réduisent les obstacles à l'entrée, s'alignant sur des budgets informatiques allégés. La cohorte PME d'Appian a enregistré une croissance à deux chiffres des abonnements cloud en 2024, prouvant la volonté de payer pour des outils axés sur les résultats. À mesure que le volume des PME augmente, les fournisseurs doivent rééquilibrer leur conditionnement, passant de modèles basés sur le nombre de sièges à des modèles par niveaux d'utilisation qui récompensent les gains d'efficacité.

La vaste base non satisfaite parmi les entreprises du marché intermédiaire devrait ajouter des millions de nouveaux utilisateurs au marché du flux de travail cloud d'ici 2031. Les modules complémentaires de la place de marché ouverte pour la paie, la facturation et les déclarations fiscales locales suscitent l'intérêt des propriétaires qui ont besoin d'une assurance de conformité sans recruter de spécialistes.

Note: Les parts des segments de tous les segments individuels sont disponibles à l'achat du rapport

Par secteur d'utilisation final : le BFSI en tête tandis que le commerce de détail gagne en vitesse

Le BFSI continue de capturer 31,75 % de la taille du marché du flux de travail cloud en raison de mandats stricts de gestion des risques et de reporting. Les flux de lutte contre le blanchiment d'argent, la détection de fraude en temps réel et les approbations de crédit ancrent les investissements. Le commerce de détail et le commerce électronique, progressant à un TCAC de 15,92 %, automatisent la personnalisation, les mises à jour des stocks et le traitement des retours. Le secteur de la santé gagne en dynamisme grâce à des flux cliniques conformes à la HIPAA, tels que le résumé de dossiers médicaux de UiPath, montrant que des agents IA spécialisés peuvent débloquer des secteurs réglementés. L'énergie, les télécommunications et le gouvernement complètent l'adoption, chacun avec des couches de conformité uniques mais un besoin similaire de traçabilité.

Les plateformes horizontales répondent en livrant des kits de démarrage verticaux qui raccourcissent le délai de création de valeur. Le pack de gestion des services de télécommunications de ServiceNow et la suite qualité des sciences de la vie d'Appian illustrent cette évolution vers la conformité prête à l'emploi.

Analyse géographique

L'Amérique du Nord contrôle 38,65 % des dépenses de 2025, soutenue par les mandats cloud-first des entreprises du Fortune 500, une activité de capital-risque intense et des régulateurs favorables qui accordent des approbations d'utilisation du cloud aux banques et aux agences fédérales. Les marchés du travail tendus accélèrent les investissements en automatisation, les entreprises compensant les pénuries de talents par le travail numérique. L'Europe reste axée sur la conformité ; le RGPD stimule la demande d'architectures souveraines en matière de données et de contrôles d'audit minutieux. Les régions localisées au sein des empreintes des hyperscalers permettent le traitement résidentiel, maintenant l'adoption continentale sur une voie ascendante régulière malgré la complexité des politiques.

L'Asie-Pacifique affiche la progression la plus rapide avec un TCAC de 16,68 %. Les programmes de relance gouvernementaux, tels que le Plan directeur de l'économie numérique de Singapour et les mises à jour des incitations liées à la production en Inde, poussent les entreprises vers la modernisation du cloud. La Banque asiatique de développement projette que l'informatique en nuage pourrait augmenter le PIB régional jusqu'à 0,7 % entre 2024 et 2028. Les accords de cloud souverain en Corée du Sud et au Japon illustrent une réponse pragmatique aux préoccupations de résidence sans renoncer à la rapidité des hyperscalers. L'investissement de ServiceNow en 2025 dans inMorphis signale l'engagement des fournisseurs à constituer des viviers de talents locaux et à maintenir un support culturellement pertinent.

Le Moyen-Orient et l'Afrique, bien que représentant une base plus modeste, enregistrent une expansion à deux chiffres alors que les entités énergétiques et du secteur public numérisent les services aux citoyens. Le lancement de centres de données hébergés régionalement par les principaux clouds supprime un obstacle antérieur à l'adoption. L'Amérique du Sud progresse de manière inégale ; le Brésil avance sur la base des mandats de finance ouverte de la banque centrale, tandis que les économies plus petites sont à la traîne jusqu'à ce que la bande passante des télécommunications s'améliore. Les programmes de collaboration inter-marchés, tels que le Modèle de processus commun pangouvernemental de la Nouvelle-Zélande qui partage des plans de flux de travail avec les agences, démontrent comment le leadership politique peut compresser les délais de déploiement.

Paysage concurrentiel

Les géants historiques des logiciels d'entreprise, nés dans l'ERP et l'ITSM, positionnent désormais le flux de travail comme le système nerveux des opérations numériques. Ils font face à des fournisseurs spécialisés en automatisation dont la focalisation pure play génère des cycles de produits rapides. Un troisième axe implique des hyperscalers qui intègrent des moteurs de flux de travail dans leurs offres de plateforme, regroupant des crédits de calcul avec des licences d'automatisation pour favoriser la fidélisation.

L'acquisition de Moveworks par ServiceNow pour 2,85 milliards USD en mars 2025 élargit son vivier de talents en IA générative et renforce les interfaces conversationnelles. UiPath affirme sa position sur les partenariats d'intégration approfondie de l'IA, comme en témoigne son alliance avec Google Cloud ciblant le secteur de la santé. Appian se différencie par une évolutivité prête pour FedRAMP qui attire les agences de défense et civiles. Microsoft et IBM intègrent des fonctionnalités d'orchestration dans des suites cloud plus larges, misant sur la profondeur des comptes plutôt que sur la parité de fonctionnalités autonomes.

Les zones d'opportunités comprennent l'orchestration native en périphérie, les piles de cloud souverain prévalidées et les agents IA qui auto-ajustent les flux de travail. Les fournisseurs investissent dans des places de marché où les partenaires publient des accélérateurs verticaux, réduisant les délais de livraison pour les clients réglementés. Les modèles de tarification évoluent vers des niveaux basés sur la consommation applicables sur site, dans le cloud et en périphérie, atténuant les craintes de dépendance. La course se concentre désormais sur la capacité à livrer des cadres de gouvernance qui permettent aux développeurs citoyens d'innover en toute sécurité, résolvant le problème de lacune en compétences à grande échelle.

Leaders du secteur du flux de travail cloud

IBM Corporation

SAP SE

Pegasystems Inc.

Microsoft Corporation

Appian Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : ServiceNow a finalisé son acquisition de Moveworks pour 2,85 milliards USD, ajoutant un assistant IA et une recherche d'entreprise à sa plateforme.

- Février 2025 : ServiceNow a investi dans inMorphis pour approfondir sa présence en Inde et en ASEAN tout en formant 2 500 spécialistes dans les flux de travail d'IA générative.

- Janvier 2025 : ServiceNow a élargi son alliance avec Google Cloud, référençant la plateforme sur Google Cloud Marketplace avec des flux BigQuery natifs pour des analyses instantanées.

- Janvier 2025 : ServiceNow et SoftwareOne ont conclu un accord pluriannuel pour combiner l'automatisation des flux de travail avec des services d'optimisation des licences, promettant un ROI plus élevé sur les portefeuilles technologiques d'entreprise.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des flux de travail en nuage comme l'ensemble des revenus générés par les plateformes hébergées en nuage et les services d'assistance étroitement liés qui permettent aux utilisateurs professionnels de concevoir, d'exécuter et de contrôler les flux de processus à travers de multiples systèmes d'entreprise. Ces chiffres couvrent les modèles d'abonnement, d'utilisation et de licence perpétuelle pour les PME et les grandes entreprises de tous les secteurs verticaux.

(Exclusion du champ d'application) Les logiciels de flux de travail sur site et les scripts uniques entièrement personnalisés ne sont pas inclus.

Aperçu de la segmentation

- Par fonction métier

- Opérations

- Finance et comptabilité

- Gestion des ressources humaines et des talents

- Ventes et marketing

- Autres fonctions métier

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Télécommunications et informatique

- Commerce de détail et commerce électronique

- Gouvernement

- Santé et sciences de la vie

- Autres secteurs d'utilisation finale

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Pour combler les lacunes, nous avons interrogé des responsables de produits de plateforme, des partenaires de mise en œuvre et des responsables informatiques en Amérique du Nord, en Europe et en Asie-Pacifique. Les discussions ont porté sur le nombre moyen de sièges, le désabonnement, les retombées du cloud hybride et les marches d'escalier typiques, ce qui nous a permis de recouper les estimations des bureaux et d'affiner les courbes d'adoption.

Recherche documentaire

Nos analystes ont d'abord cartographié le paysage de l'offre à partir de sources non confidentielles telles que le Bureau américain des statistiques du travail, les enquêtes d'Eurostat sur les TIC, les indicateurs d'adoption du cloud de l'OCDE et les livres blancs des groupes commerciaux de la Cloud Native Computing Foundation et de la Workflow Management Coalition. Les rapports 10-K des entreprises publiques, les dossiers des investisseurs et les communiqués de presse ont permis d'évaluer les revenus des fournisseurs, tandis que les résumés de brevets de Questel ont clarifié les techniques émergentes d'orchestration basées sur l'IA. Des informations complémentaires ont été tirées de D&B Hoovers pour la répartition financière des fournisseurs, de Dow Jones Factiva pour l'actualité des transactions et des tableaux de bord des expéditions douanières qui révèlent les entrées de matériel des centres de données régionaux, ce qui donne une idée de la capacité future des flux de travail. Cette liste est illustrative ; de nombreuses autres sources ont été consultées pour valider les totaux et les hypothèses.

Dimensionnement du marché et prévisions

Le modèle de base commence par une reconstruction descendante des dépenses mondiales en logiciels d'entreprise, en isolant les parts de flux de travail en nuage grâce aux ratios d'adoption recueillis ci-dessus. Les résultats sont ensuite vérifiés à l'aide d'une analyse ascendante sélective des revenus publics des principaux fournisseurs et d'un échantillon de calculs du prix de vente moyen par utilisateur. Les variables clés comprennent les sièges SaaS actifs, la pénétration du flux de travail dans les budgets de transformation numérique, l'inflation annuelle moyenne des prix, les primes régionales de souveraineté des données et la montée en puissance des outils de conception assistée par l'IA. Les prévisions utilisent la régression multivariée combinée à l'ARIMA pour saisir les dépenses informatiques cycliques et les tendances de numérisation à long terme. Lorsque des lacunes apparaissent, les estimations médianes des entretiens sont utilisées avant la triangulation finale.

Cycle de validation et de mise à jour des données

Nous vérifions les écarts par rapport aux indicateurs macroéconomiques externes, nous réacheminons les anomalies pour les soumettre à un examen approfondi et nous actualisons chaque ensemble de données chaque année, en déclenchant des mises à jour intermédiaires lorsque des informations importantes sont communiquées par les fournisseurs ou lorsque des changements de réglementation interviennent. Un dernier passage de l'analyste permet de s'assurer que le client dispose de la vue la plus récente.

Pourquoi la ligne de base du flux de travail en nuage de Mordor commande la fiabilité

Les chiffres publiés sur le marché diffèrent souvent parce que les entreprises choisissent des champs d'application, des hypothèses de prix et des rythmes d'actualisation distincts. Notre cadre part d'une définition clarifiée, intègre des mesures d'utilisation vérifiées et applique un modèle renouvelé chaque année, ce qui permet d'ancrer un point médian équilibré auquel les décideurs peuvent se fier.

Des lacunes importantes apparaissent lorsque d'autres études regroupent des outils sur site, omettent les revenus des services, appliquent une croissance linéaire non vérifiée ou ignorent la volatilité des devises, alors que Mordor ajuste chaque facteur et revérifie les données par le biais d'entretiens en direct.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 6,50 B (2025) | Renseignements sur le Mordor | - |

| USD 4,34 B (2024) | Conseil mondial A | Exclut les services d'assistance et les déploiements hybrides |

| 3,41 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Journal professionnel B | Mélange de données sur site et utilisation de la projection linéaire |

| 4,97 MILLIARDS DE DOLLARS AMÉRICAINS (2023) | Analyste régional C | Comptage des licences uniquement ; pas d'uniformité monétaire |

En résumé, notre combinaison disciplinée de sources, nos choix transparents en matière de portée et nos vérifications itératives produisent une base fiable qui se situe entre les points de vue trop conservateurs et les points de vue agressivement optimistes, donnant aux parties prenantes une base claire et reproductible pour la stratégie et la planification.

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché du flux de travail cloud ?

Le marché du flux de travail cloud est évalué à 7,53 milliards USD en 2026, progressant vers 15,68 milliards USD d'ici 2031 à un TCAC de 15,82 %.

Quelle fonction métier détient la plus grande part d'adoption ?

La finance et la comptabilité dominent avec une part de 35,25 % en raison des exigences strictes de conformité et d'audit.

Pourquoi les déploiements hybrides gagnent-ils en popularité ?

Les modèles hybrides équilibrent les considérations de souveraineté des données, de latence et de coût tout en évitant la dépendance aux fournisseurs, générant un TCAC de 17,02 % jusqu'en 2031.

Comment les PME influencent-elles le marché du flux de travail cloud ?

Les plateformes low-code suppriment les barrières techniques, permettant aux PME d'adopter rapidement l'automatisation et de soutenir un TCAC de 17,45 % dans leur segment.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique affiche la croissance la plus élevée avec un TCAC de 16,68 %, soutenue par les politiques de cloud souverain et les programmes de numérisation pilotés par les gouvernements.

Quel rôle joue l'IA dans les flux de travail modernes ?

L'IA générative ajoute des analyses prédictives et des outils de construction conversationnels, réduisant les délais de cycle et améliorant le ROI, comme en témoigne la réduction de 50 % du traitement des autorisations de santé par UiPath.

Dernière mise à jour de la page le: