Taille et part du marché de l'automatisation des flux de travail

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

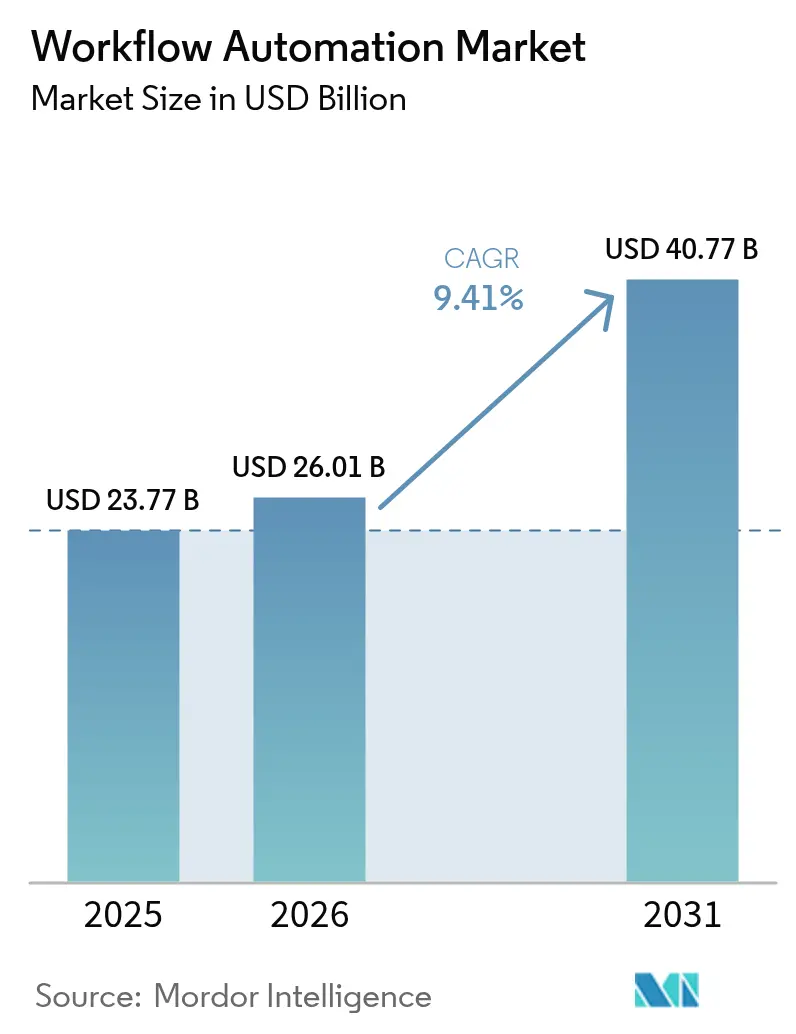

| Taille du Marché (2026) | 26.01 Milliards de dollars |

| Taille du Marché (2031) | 40.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'automatisation des flux de travail par Mordor Intelligence

La taille du marché de l'automatisation des flux de travail était évaluée à 23,77 milliards USD en 2025 et devrait croître de 26,01 milliards USD en 2026 pour atteindre 40,77 milliards USD d'ici 2031, à un CAGR de 9,41 % au cours de la période de prévision (2026-2031). Cette dynamique découle de la hausse des budgets de numérisation des entreprises, des flux de travail de périphérie en temps réel et de la fusion de l'intelligence artificielle avec l'automatisation robotisée des processus. Les éditeurs regroupent la conception en faible code, l'exploration de processus et l'orchestration en suites unifiées, permettant des déploiements plus rapides dans les secteurs de la finance, de la santé et de la fabrication. Les stratégies axées sur le cloud restent dominantes, mais les modèles hybrides s'accélèrent à mesure que les régulateurs renforcent les règles de souveraineté des données. L'intensité concurrentielle est stable : les grands fournisseurs de plateformes défendent leurs parts grâce à des modèles verticaux, tandis que les éditeurs spécialisés ciblent les niches de périphérie et de conformité insuffisamment desservies.

Points clés du rapport

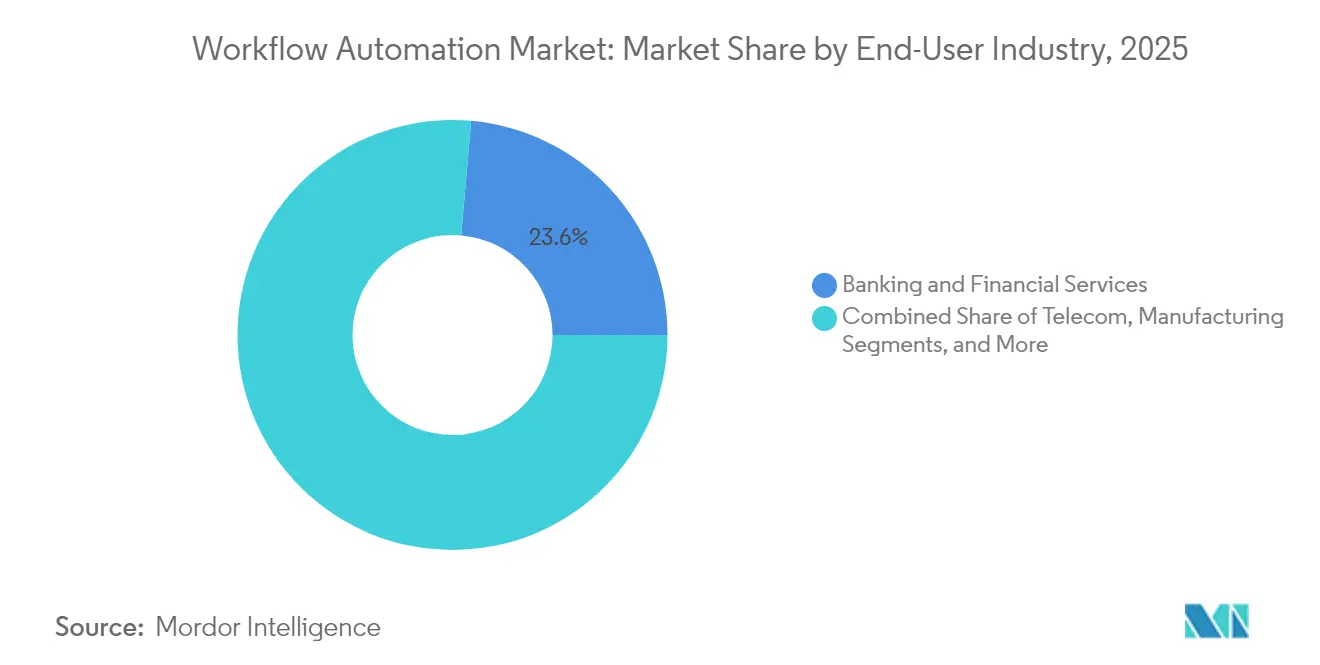

- Par secteur d'utilisation final, la banque et les services financiers ont détenu une part de marché de l'automatisation des flux de travail de 23,62 % en 2025, tandis que la santé et les produits pharmaceutiques devrait progresser à un CAGR de 11,22 % jusqu'en 2031.

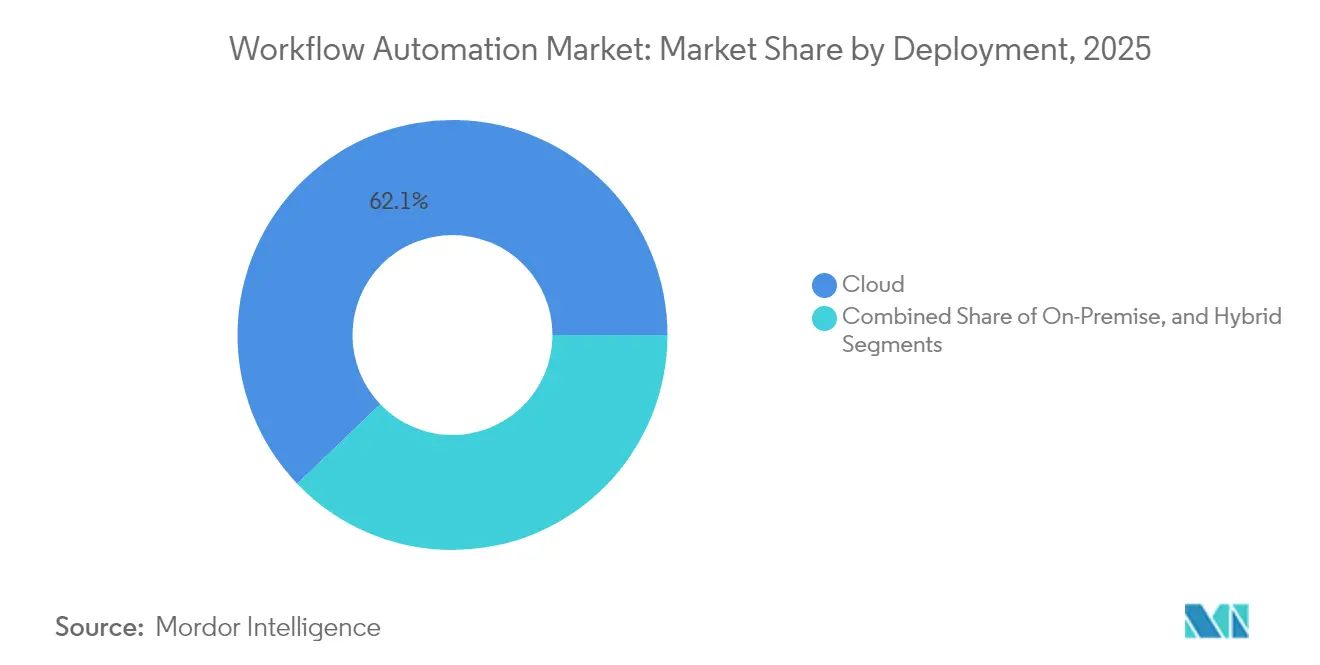

- Par déploiement, le cloud a capturé 62,15 % de la taille du marché de l'automatisation des flux de travail en 2025, tandis que les configurations hybrides devraient se développer à un CAGR de 10,08 % entre 2026 et 2031.

- Par solution, les plateformes logicielles ont représenté 66,55 % de la part des revenus de la taille du marché de l'automatisation des flux de travail en 2025, et les logiciels d'automatisation robotisée des processus sont prévus de progresser à un CAGR de 9,95 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises ont généré 71,05 % des revenus en 2025, mais les petites et moyennes entreprises sont en bonne voie pour atteindre un CAGR de 10,19 % sur la période de prévision.

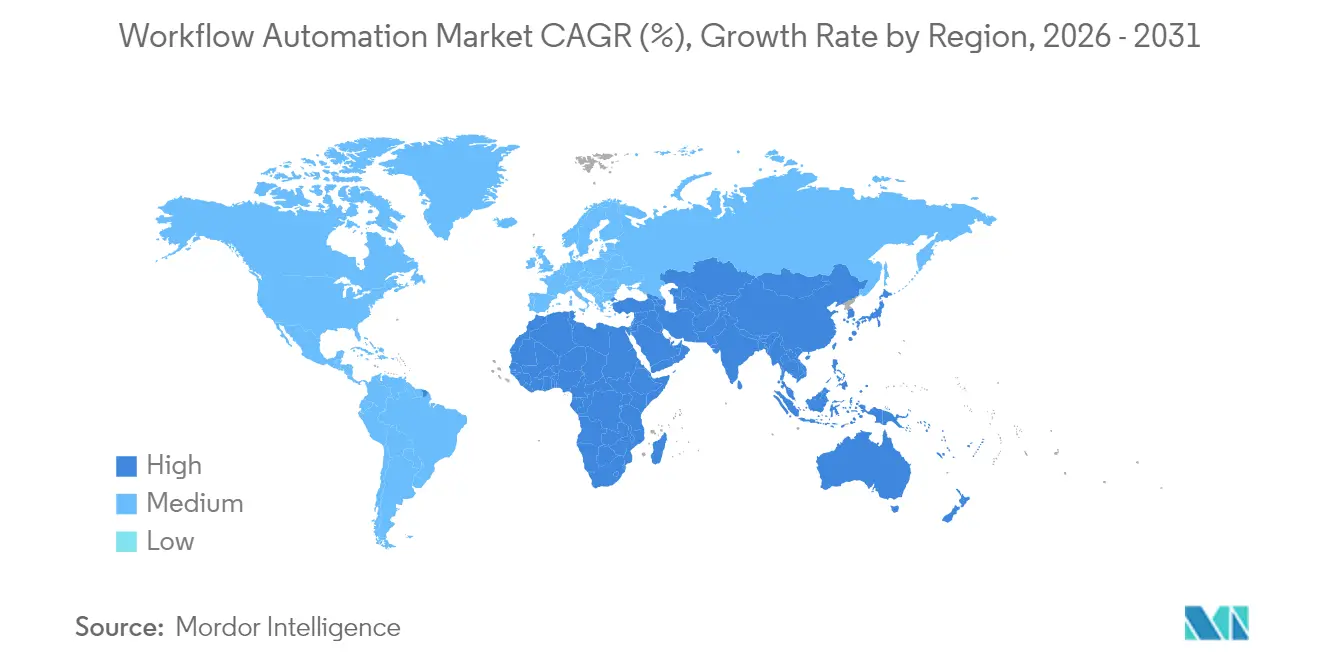

- Par géographie, l'Amérique du Nord a contribué à hauteur de 34,22 % des revenus mondiaux en 2025 ; la région Asie-Pacifique devrait afficher le CAGR régional le plus rapide à 9,92 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de l'automatisation des flux de travail

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption rapide des flux de travail de périphérie activés par l'IoT | +2.1% | Mondial / premiers gains en Amérique du Nord et dans les pôles Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la mise en œuvre de l'automatisation robotisée des processus dans la gestion des processus métier | +1.8% | Mondial / plus forte en Amérique du Nord et dans la finance européenne | Court terme (≤ 2 ans) |

| Demande croissante de plateformes de développement en faible code / sans code | +1.6% | Mondial / robuste dans les segments PME | Court terme (≤ 2 ans) |

| Convergence de l'automatisation des flux de travail avec les copilotes d'IA générative | +2.3% | L'Amérique du Nord et l'Europe mènent / l'Asie-Pacifique suit | Moyen terme (2-4 ans) |

| Exigences de résilience opérationnelle dans les secteurs hautement réglementés | +1.4% | Europe, Amérique du Nord, Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion des réseaux privés 5G permettant l'automatisation industrielle en temps réel | +1.2% | Cœur Asie-Pacifique, extension vers d'autres régions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption rapide des flux de travail de périphérie activés par l'IoT

Le traitement en temps réel à la source des données supprime les barrières de latence qui freinaient auparavant l'automatisation critique des machines. Les fabricants exploitent le calcul local pour analyser les flux de capteurs en quelques millisecondes, réduisant les taux de rebut et planifiant la maintenance prédictive sans attendre les clouds centralisés. Les opérateurs miniers déploient des nœuds de périphérie qui déclenchent des arrêts de sécurité automatisés lorsque les seuils de gaz ou de vibration augmentent brusquement, satisfaisant aux exigences strictes de la norme IEC 61508. Les plateformes logistiques combinent des réseaux privés 5G avec l'orchestration de périphérie, permettant aux robots mobiles autonomes de naviguer dans des agencements d'entrepôts dynamiques sans délais de connectivité. Les prestataires de soins de santé intègrent des analyses de périphérie dans les moniteurs de chevet afin que les alertes cliniques se déclenchent instantanément, améliorant les résultats pour les patients et allégeant la charge de travail des infirmières. Ces gains renforcent l'investissement en capital dans des passerelles robustes et des piles d'orchestration conteneurisées qui étendent le marché de l'automatisation des flux de travail plus profondément dans les empreintes des technologies opérationnelles.[1]FlowForma, "Les processus automatisés de l'industrie minière," flowforma.com

Convergence de l'automatisation des flux de travail avec les copilotes d'IA générative

L'IA générative fait évoluer l'automatisation du scripting basé sur des règles vers un support décisionnel contextuel. Les établissements financiers déploient des copilotes qui analysent les bulletins réglementaires, associent les clauses aux contrôles métier et configurent automatiquement les chaînes d'approbation, réduisant de plusieurs semaines les cycles de conformité tout en préservant la traçabilité.[2]Microsoft Corporation, "Accélération de Copilot sur l'ensemble de la Power Platform," microsoft.comLes hôpitaux introduisent des notes cliniques non structurées dans des grands modèles de langage qui signalent les risques de sepsis, lancent des flux de travail de parcours de soins et expurgent les informations de santé protégées pour respecter les garanties de la loi HIPAA. Les assureurs utilisent des moteurs de compréhension de documents pour extraire les termes clés de polices multilingues, puis acheminent les exceptions vers les souscripteurs uniquement lorsque le jugement humain apporte de la valeur. Les premiers pilotes signalent des gains de productivité de 40 à 60 % sur les tâches de connaissance, mais les entreprises doivent appliquer des cadres de gouvernance des modèles, d'atténuation des biais et d'explicabilité avant de passer à l'échelle au-delà des environnements bac à sable.

Demande croissante de plateformes de développement en faible code / sans code

Les développeurs citoyens conçoivent désormais des flux de travail d'approvisionnement, de comptes clients et de ressources humaines sans compétences approfondies en programmation, réduisant les cycles de déploiement de plusieurs mois à quelques jours. Les petits fabricants adoptent des constructeurs par abonnement qui regroupent des modèles, des connecteurs et un accès basé sur les rôles, éliminant les lourdes licences initiales. Les grandes entreprises encouragent les unités métier à prototyper des flux dans des bacs à sable régis par des garde-fous gérés par l'informatique qui appliquent le chiffrement, la prévention des pertes de données et les contrôles de restauration. Les éditeurs complètent les outils de glisser-déposer par des suggestions guidées par l'IA qui génèrent automatiquement des intégrations, abaissant encore davantage les barrières. Ces dynamiques étendent le marché de l'automatisation des flux de travail à des cas d'utilisation de longue traîne auparavant inexploités, tout en orientant les développeurs professionnels vers des travaux complexes d'orchestration et de gouvernance.[3]Kissflow Inc., "Automatisation des flux de travail pour les petites entreprises 2025," kissflow.com

Hausse de la mise en œuvre de l'automatisation robotisée des processus dans la gestion des processus métier

L'automatisation robotisée des processus a évolué du grattage d'écran vers une orchestration de niveau entreprise capable de couvrir les cœurs hérités, les suites SaaS et les mainframes. Les banques emploient des robots assistés qui collectent les preuves KYC, vérifient les listes de sanctions et alimentent les systèmes d'intégration, entraînant des réductions de 70 % du temps de cycle et des taux d'erreur inférieurs aux normes manuelles.[4]CFB Bots, "L'automatisation robotisée des processus pour les PME," cfb-bots.comLes prestataires de soins de santé automatisent la liquidation des sinistres, la planification et les rapports, atteignant des améliorations de précision de 90 %. L'intégration de l'automatisation robotisée des processus avec des tableaux de bord d'exploration de processus révèle les goulets d'étranglement, permettant aux équipes de prioriser les candidats à fort retour sur investissement. Le succès dépend d'une gestion robuste des exceptions, du contrôle des versions et de programmes de gestion du changement qui empêchent les mises à jour système imprévues de paralyser les processus automatisés.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité des données et à la confidentialité dans le cloud mutualisé | -1.8% | Mondial / aigu en Europe et dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Pénurie de compétences en exploration de processus pour délimiter les projets d'automatisation | -1.5% | Mondial / plus grave en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes hérités dans les entreprises existantes | -1.2% | Mondial / concentré dans les paysages informatiques matures | Long terme (≥ 4 ans) |

| Compression budgétaire face à l'incertitude macroéconomique | -1.1% | Mondial avec une intensité cyclique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la sécurité des données et à la confidentialité dans le cloud mutualisé

Les entreprises qui traitent des données financières et de santé font face à des risques de violation accrus lorsque les flux de travail s'exécutent sur des piles partagées. Les contrôleurs européens exigent la conformité au RGPD, obligeant les éditeurs à intégrer le suivi du consentement, la minimisation des données et des fonctions d'effacement sur demande. Les établissements financiers qui se préparent à la conformité à la loi sur la résilience opérationnelle numérique insistent sur des pistes d'audit granulaires, le chiffrement en transit et au repos, et des analyses de vulnérabilité continues. De nombreuses entreprises adoptent donc des architectures hybrides qui stockent les données sensibles sur site tout en exploitant les couches d'analyse cloud. Les feuilles de route des éditeurs mettent l'accent sur les certifications FedRAMP, ISO 27001 et SOC 2, ainsi que sur des options de résidence des données spécifiques à chaque région qui placent des répliques dans des clouds souverains.[5]Relyance AI, "Quand dépenser de l'argent vous permettra d'en économiser," relyance.ai

Pénurie de compétences en exploration de processus pour délimiter les projets d'automatisation

L'exploration de processus révèle des lacunes cachées en matière de débit, mais les professionnels qualifiés capables d'extraire des journaux, d'épurer des données et d'interpréter des modèles restent rares. Les organisations peinent à construire des analyses de rentabilité crédibles, retardant les approbations de financement et réduisant les pipelines de projets. Les hôpitaux ont besoin d'analystes versés à la fois dans la notation et modélisation des processus métier et dans les opérations cliniques ; les fabricants requièrent une expertise couvrant les progiciels de gestion intégrés, les systèmes d'exécution de la fabrication et la méthode Six Sigma. Pour combler ces lacunes, les entreprises font appel à des partenaires de services gérés ou externalisent les diagnostics, mais cela peut freiner le développement des capacités internes et augmenter les coûts à long terme. Les éditeurs lancent des modules de découverte en libre-service avec des informations guidées par l'IA, bien que les équipes de gouvernance aient encore besoin de spécialistes pour valider les résultats et prioriser les initiatives.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par déploiement : la domination du cloud propulse la montée du modèle hybride

Les offres hébergées dans le cloud ont généré 62,15 % des revenus en 2025, soulignant la préférence pour la mise à l'échelle élastique et la tarification par abonnement. Les éditeurs regroupent des services d'IA et des connecteurs préconstruits, permettant aux clients de tester des flux en quelques heures. Les services financiers, le commerce de détail et la santé gravitent vers le cloud pour éviter les cycles de renouvellement du matériel et bénéficier d'une innovation rapide. Cependant, la surveillance croissante des régulateurs et des conseils d'administration provoque un glissement vers le modèle hybride, qui progresse désormais à un CAGR de 10,08 %. Dans ce modèle, les données sensibles restent sur site tandis que les niveaux d'orchestration s'exécutent dans les clouds des éditeurs, équilibrant la souveraineté et l'agilité. La taille du marché de l'automatisation des flux de travail pour les architectures hybrides s'étend à mesure que les nœuds de périphérie 5G acheminent les tâches critiques en termes de latence localement, puis synchronisent les analyses en amont. Les éditeurs enrichissent les plateformes avec un routage basé sur des politiques qui affecte chaque instance de processus au cloud ou à la périphérie en fonction de la classification des données et des objectifs de performance.

L'adoption du modèle hybride s'élargit à mesure que les agences du secteur public et les grands sous-traitants de la défense exigent un contrôle démontrable sur les clés de chiffrement et les journaux d'audit. Les tableaux de bord de gestion intégrés unifient la visibilité entre les zones, facilitant les rapports de conformité. Les déploiements sur site persistent dans les centrales nucléaires, la défense et les installations à isolation galvanique où les postures à isolation galvanique et de confiance zéro sont obligatoires. Les appareils de périphérie certifiés ISO 27001 exécutent des moteurs d'orchestration conteneurisés, permettant aux usines de maintenir des opérations autonomes lors des pannes de réseau. Sur la période de prévision, la portabilité des charges de travail, le calcul confidentiel et les alliances de clouds souverains intégreront la flexibilité, mais l'analyse coût-bénéfice continuera de favoriser le cloud pour les charges de travail non réglementées.

Par solution : les plateformes logicielles ancrent l'innovation en automatisation robotisée des processus

Les plateformes logicielles ont représenté 66,55 % des dépenses de 2025, regroupant l'orchestration des flux de travail, l'automatisation robotisée des processus, la diffusion d'événements et l'inférence par IA dans des suites cohérentes. Le dynamisme du segment réside dans l'infusion de grands modèles de langage, permettant aux robots de comprendre les instructions en texte libre et de générer automatiquement des appels d'API. Cette évolution positionne l'automatisation robotisée des processus comme le sous-segment à la croissance la plus rapide, progressant à un CAGR de 9,95 % à mesure que les entreprises revisitent la gestion des exceptions auparavant non automatisables. Les éditeurs exposent des consoles d'opérations de modèles qui surveillent la dérive, réentraînent les modèles et appliquent les principes d'IA responsable, des fonctionnalités devenant des prérequis d'achat pour les acheteurs réglementés.

Les services ont représenté 33,45 % de la valeur, ancrés par des engagements d'intégration de systèmes et de gestion du changement qui garantissent la cohérence des données intersystèmes. Les évaluations d'exploration de processus alimentent les feuilles de route de carnet de commandes, tandis que les contrats de services gérés garantissent des accords de niveau de service basés sur les résultats pour les clients manquant de talents dans le domaine. Les cabinets de conseil verticalisent de plus en plus leurs offres, en livrant des accélérateurs de conformité à la loi sur la résilience opérationnelle numérique pour les banques ou des modèles validés selon les bonnes pratiques de fabrication pour les usines pharmaceutiques. À mesure que le marché de l'automatisation des flux de travail se développe, les partenariats de co-innovation entre les hyperscalers et les intégrateurs spécialisés s'amplifieront, combinant portée mondiale et profondeur de domaine.

Par secteur d'utilisation final : la finance domine, la santé accélère

La banque et les services financiers ont conservé 23,62 % de la part des revenus en 2025, reflétant les volumes de transactions et les lourdes charges de conformité qui favorisent l'automatisation. Les établissements exploitent des robots pour les enquêtes de lutte contre le blanchiment d'argent, les décaissements de prêts et les règlements directs. La préparation à la loi sur la résilience opérationnelle numérique exige des dépenses supplémentaires en orchestration de la continuité, en guides de réponse aux cyberévénements et en tableaux de bord de risques fournisseurs. La taille du marché de l'automatisation des flux de travail pour la santé et les produits pharmaceutiques progresse le plus rapidement, à un CAGR de 11,22 %, en raison de l'intensification des exigences en matière de dossiers de santé électroniques et de la numérisation des essais cliniques. L'autorisation préalable automatisée, la capture de signatures électroniques et les rapports de pharmacovigilance libèrent les cliniciens pour se concentrer sur les soins aux patients tout en respectant les délais de dépôt réglementaires.

La fabrication reste essentielle, intégrant des moteurs de flux de travail avec des capteurs IoT et des systèmes de gestion de la qualité pour rationaliser les décisions au niveau de l'atelier. Le commerce de détail, la logistique et les services publics déploient l'automatisation pour stabiliser les chaînes d'approvisionnement, répondre à la volatilité de la demande et se conformer aux rapports environnementaux. Les agences gouvernementales adoptent des portails de services aux citoyens alimentés par une orchestration de back-office qui réduit considérablement la paperasserie manuelle et accélère les versements de prestations, mais elles se heurtent à des contraintes d'interopérabilité avec les systèmes hérités.

Par taille d'organisation : la dynamique des PME dépasse l'échelle des grandes entreprises

Les grandes entreprises ont généré 71,05 % des revenus en 2025, portées par des initiatives interdomaines qui tissent des flux de travail à travers la finance, les ressources humaines, la gestion des services informatiques et les plateformes d'expérience client. Leurs déploiements impliquent des feuilles de route pluriannuelles, une gouvernance par centre d'excellence et une gestion du changement complexe. Cependant, le CAGR de 10,19 % enregistré par les petites et moyennes entreprises jusqu'en 2031 signale une démocratisation. Les suites en faible code, les niveaux de paiement à l'utilisation et les bibliothèques de modèles permettent aux PME d'automatiser les processus d'approvisionnement au paiement, les mises à jour de gestion de la relation client et les dépôts de conformité sans grandes équipes informatiques. Les éditeurs courtisent cette base avec une tarification basée sur l'utilisation et des offres groupées de services gérés qui garantissent la disponibilité et la correction de sécurité.

Les écosystèmes de partenariat avec les intégrateurs régionaux et les distributeurs à valeur ajoutée étendent la portée des éditeurs sur les marchés locaux, offrant une localisation linguistique et une expertise sectorielle. Les programmes de subventions gouvernementaux soutenant l'adoption numérique, tels que la subvention de développement des entreprises d'Enterprise Singapore, compensent les obstacles en capital. À mesure que les PME mûrissent, elles adoptent une gouvernance hybride, instituant des étapes d'approbation allégées pour prévenir la prolifération incontrôlée de l'informatique fantôme et garantir l'état de préparation à l'audit.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 34,22 % des revenus mondiaux en 2025, les entreprises ayant accéléré la migration vers le cloud et l'adoption de l'IA sous une surveillance réglementaire stable. Les établissements financiers ont mis en œuvre des flux de travail d'intégration de bout en bout conformes à la loi Sarbanes-Oxley et à la loi Dodd-Frank, tandis que les fabricants ont intégré des nœuds de périphérie pour renforcer la résilience de la production. Les éditeurs américains ancrent les écosystèmes locaux, proposant des versions bêta à accès anticipé qui encouragent l'expérimentation. Les programmes de numérisation du secteur public canadien soutiennent également la demande régionale, en particulier pour les portails de services aux citoyens.

La région Asie-Pacifique se développe à un CAGR de 9,92 %, portée par la numérisation de la fabrication, la croissance du commerce électronique et des incitations gouvernementales favorables. La stratégie de double circulation de la Chine pousse les usines à intégrer des moteurs de flux de travail pour la visibilité de la chaîne d'approvisionnement, tandis que la campagne « Fabriqué en Inde » incite les PME à adopter des outils en faible code. Le Japon et la Corée du Sud privilégient les usines intelligentes compatibles 5G, intégrant l'orchestration de périphérie avec des robots industriels pour pallier les pénuries de main-d'œuvre. Les nations d'Asie du Sud-Est déploient des plateformes natives du cloud hébergées dans des centres de données régionalement conformes, augmentant l'adoption parmi les entreprises de taille intermédiaire.

L'Europe se classe troisième par les revenus, mais affiche une forte adoption motivée par la conformité. Les délais de 2025 de la loi sur la résilience opérationnelle numérique catalysent les dépenses bancaires en orchestration de la continuité, tandis que le RGPD favorise la demande de gestion du consentement intégrée. Les retombées d'Industrie 4.0 en Allemagne soutiennent les flux de travail de fabrication, et le Service national de santé du Royaume-Uni investit dans l'exploration de processus pour optimiser les parcours de soins. Les exigences de résidence des données encouragent les mises en œuvre hybrides, avec des régions de clouds souverains des hyperscalers qui gagnent en popularité. Le Moyen-Orient, l'Afrique et l'Amérique latine restent naissants mais affichent un intérêt croissant à mesure que les opérateurs de télécommunications déploient la 5G et que les gouvernements numérisent les services publics.

Paysage concurrentiel

La concurrence est modérément concentrée, les cinq premiers fournisseurs détenant environ 35 % des revenus mondiaux. Microsoft, IBM et ServiceNow intègrent des moteurs de flux de travail dans de plus larges suites cloud et de productivité, exploitant leurs bases installées pour défendre leurs parts. UiPath, Celonis et Automation Anywhere se concentrent sur la profondeur de l'automatisation robotisée des processus et de l'intelligence de processus, acquérant des startups de niche pour élargir les lacunes de capacités. L'acquisition de PAF par Celonis en 2024 a renforcé l'exploration pilotée par l'IA, tandis que la compréhension de documents multilingues d'UiPath ajoute une portée verticale. Les éditeurs se différencient par des API ouvertes, la conformité BPMN 2.0 et l'orchestration d'IA multi-modèles qui permet l'intégration de grands modèles de langage tiers.

Les orientations stratégiques penchent vers les modèles sectoriels et les accélérateurs de conformité. Les banques adoptent des packs conformes à la loi sur la résilience opérationnelle numérique qui préconfigurent les flux de travail de réponse aux incidents, tandis que les clients pharmaceutiques recherchent des plans de validation alignés sur les bonnes pratiques de fabrication. L'activation des flux de travail de périphérie reste un espace vierge, avec seulement une poignée de fournisseurs proposant des environnements d'exécution conteneurisés certifiés pour les PC industriels robustes. Les éditeurs en faible code comme Zapier et Kissflow ciblent les segments PME, combinant facilité d'utilisation et modèles axés sur la communauté. Les hyperscalers s'associent à des éditeurs de logiciels indépendants spécialisés pour co-vendre des solutions de domaine, tandis que les alliances de canaux avec les intégrateurs de systèmes régionaux élargissent les services complémentaires.

Les modèles de tarification migrent des niveaux basés sur les utilisateurs vers des contrats liés à la consommation ou aux résultats. Les clients évaluent de plus en plus la valeur totale d'automatisation délivrée par heure économisée plutôt que le nombre de licences. L'augmentation par IA, les boîtes à outils de gouvernance et les tableaux de bord analytiques se distinguent comme critères d'achat. Sur l'horizon de prévision, une consolidation est attendue à mesure que l'étendue de la plateforme l'emporte sur les capacités ponctuelles, mais des startups innovantes persisteront en pionniérisant des micro-flux verticaux, des agents de périphérie préservant la confidentialité et des couches de confiance pour les données réglementées.

Leaders du secteur de l'automatisation des flux de travail

IBM Corporation

Oracle Corporation

Pegasystems, Inc

Xerox Corporation

Appian Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Nintex a lancé des flux de travail mobiles compatibles hors ligne pour les équipes de terrain dans les scénarios de fabrication et de logistique.

- Janvier 2025 : Microsoft a introduit des fonctionnalités d'IA Copilot sur l'ensemble de la Power Platform pour permettre la conception de flux de travail en langage naturel, réduisant le temps de création pour les utilisateurs non techniques.

- Décembre 2024 : Celonis a finalisé l'acquisition de Process Analytics Factory, élargissant la profondeur de l'exploration de processus et les informations en temps réel.

- Décembre 2024 : IBM a intégré Watson Orchestrate à sa suite de flux de travail, offrant des recommandations de tâches par IA pour les travailleurs du savoir.

Périmètre du rapport sur le marché mondial de l'automatisation des flux de travail

Les outils d'automatisation des flux de travail permettent à une fonction métier d'automatiser les tâches répétables en utilisant un ensemble de directives ou de flux de travail qui constituent la base de l'opération. Au cours des dernières années, le concept a considérablement évolué avec l'émergence de l'automatisation robotisée des processus, des suites de gestion des processus métier, de l'automatisation du bureau à distance et des scripts personnalisés. L'objectif principal est d'identifier les tâches répétitives ou tout processus manuel que des logiciels, des applications ou des technologies pourraient mieux gérer.

Le secteur de l'automatisation des flux de travail est segmenté par solution (logiciels et services), par secteur d'utilisation final (banque, télécommunications, commerce de détail, fabrication et logistique, santé et produits pharmaceutiques, énergie et services publics, et autres secteurs d'utilisation final), par déploiement (cloud et sur site), et par géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments susmentionnés.

| Sur site |

| Cloud |

| Hybride |

| Logiciels | Plateformes d'orchestration des flux de travail |

| Suites de gestion des processus métier | |

| Plateformes d'automatisation robotisée des processus | |

| Services | Conseil et accompagnement |

| Mise en œuvre et intégration | |

| Services gérés |

| Banque et services financiers |

| Télécommunications |

| Commerce de détail et commerce électronique |

| Fabrication |

| Logistique et transport |

| Santé et produits pharmaceutiques |

| Énergie et services publics |

| Gouvernement et secteur public |

| Autres secteurs d'utilisation final |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Kenya | |

| Reste de l'Afrique |

| Par déploiement | Sur site | |

| Cloud | ||

| Hybride | ||

| Par solution | Logiciels | Plateformes d'orchestration des flux de travail |

| Suites de gestion des processus métier | ||

| Plateformes d'automatisation robotisée des processus | ||

| Services | Conseil et accompagnement | |

| Mise en œuvre et intégration | ||

| Services gérés | ||

| Par secteur d'utilisation final | Banque et services financiers | |

| Télécommunications | ||

| Commerce de détail et commerce électronique | ||

| Fabrication | ||

| Logistique et transport | ||

| Santé et produits pharmaceutiques | ||

| Énergie et services publics | ||

| Gouvernement et secteur public | ||

| Autres secteurs d'utilisation final | ||

| Par taille d'organisation | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

Questions clés répondues dans le rapport

Quelle est la valeur projetée du marché de l'automatisation des flux de travail en 2031 ?

Le marché devrait atteindre 40,77 milliards USD d'ici 2031.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

La région Asie-Pacifique devrait se développer à un CAGR de 9,92 %, portée par la modernisation de la fabrication et les investissements dans les infrastructures numériques.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement hybride progresse à un CAGR de 10,08 % à mesure que les entreprises équilibrent la souveraineté des données avec la scalabilité du cloud.

Pourquoi les organisations de santé accélèrent-elles leur adoption ?

Les exigences de numérisation clinique et le besoin de flux de travail conformes et centrés sur le patient propulsent l'adoption par les hôpitaux et les entreprises pharmaceutiques à un CAGR de 11,22 %.

Comment les éditeurs différencient-ils leurs offres ?

Les fournisseurs se différencient par l'IA intégrée, la profondeur de l'exploration de processus, les modèles de conformité verticaux et la facilité d'utilisation du faible code pour raccourcir le délai de valorisation.

Quelles fonctionnalités de sécurité les entreprises exigent-elles des éditeurs ?

Les acheteurs recherchent un chiffrement de bout en bout, des pistes d'audit granulaires, une résidence des données spécifique à chaque région et des certifications telles qu'ISO 27001 et SOC 2 pour satisfaire aux exigences réglementaires.

Dernière mise à jour de la page le: