Taille et parts du marché de la facturation cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 15.83 Milliards de dollars |

| Taille du Marché (2031) | 30.64 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.12% CAGR |

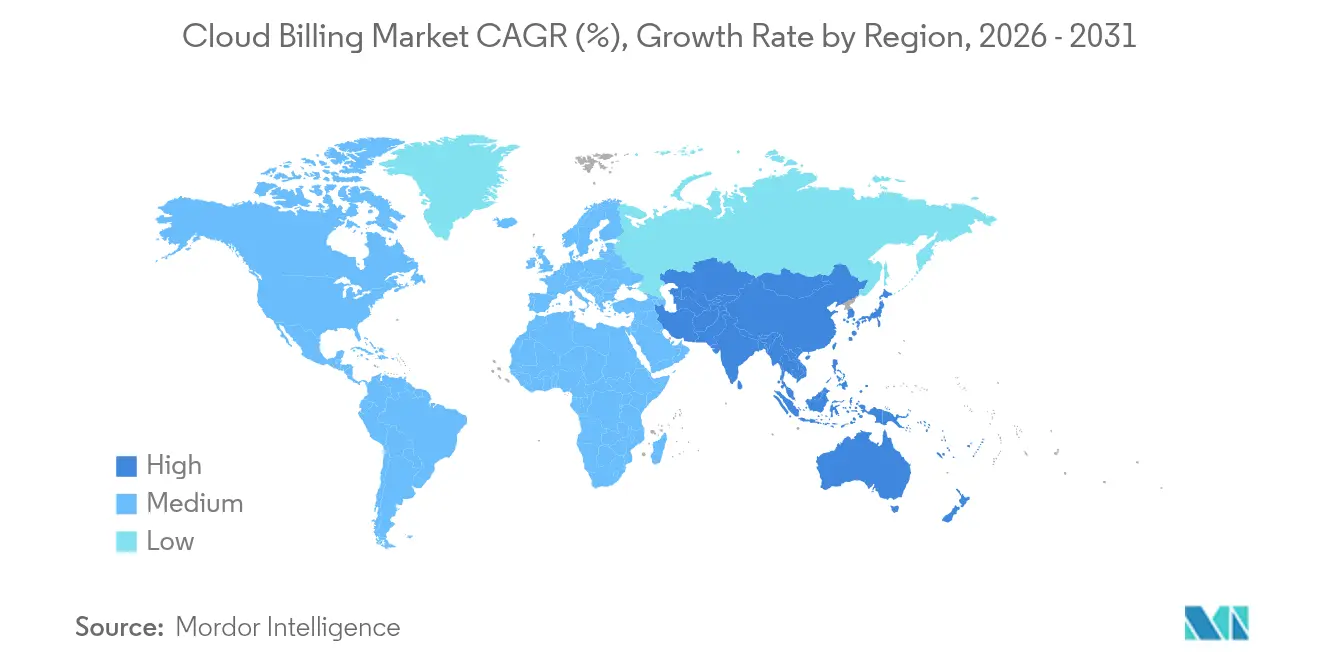

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

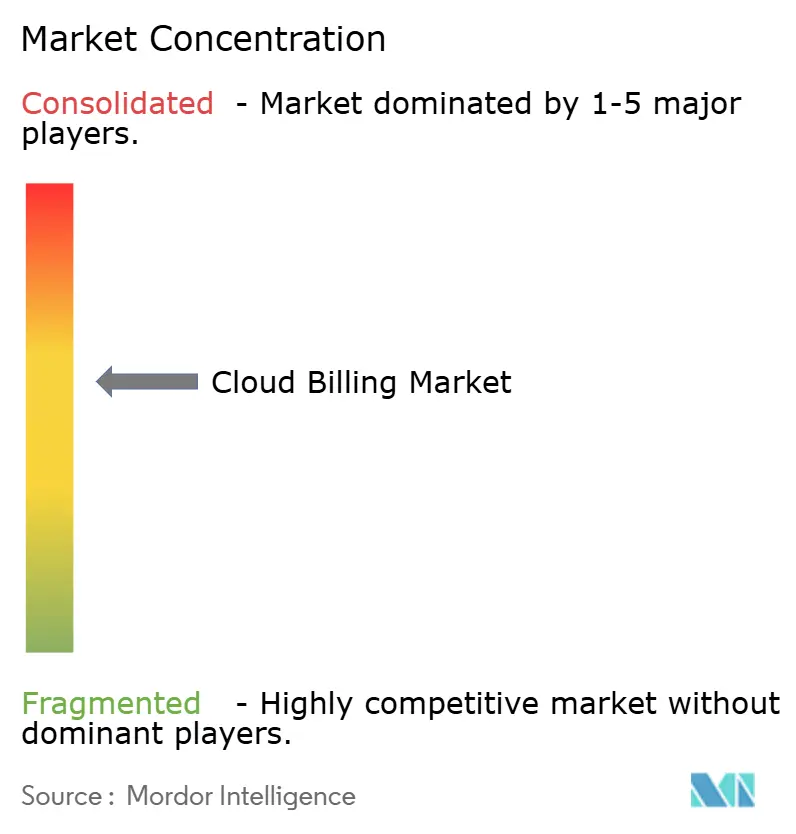

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la facturation cloud par Mordor Intelligence

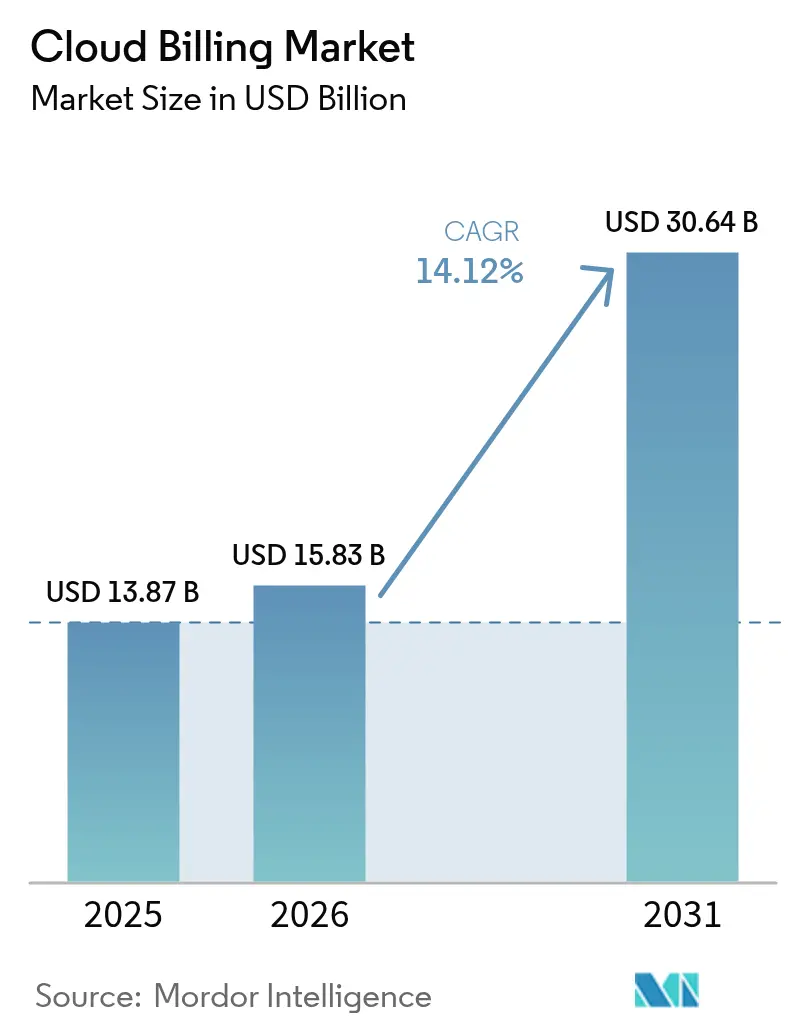

La taille du marché de la facturation cloud en 2026 est estimée à 15,83 milliards USD, en hausse par rapport à la valeur de 2025 de 13,87 milliards USD, avec des projections pour 2031 indiquant 30,64 milliards USD, croissant à un TCAC de 14,12 % sur la période 2026-2031. Les entreprises réorientent leurs dépenses vers des modèles commerciaux alignés sur l'utilisation, capables de convertir des millions d'enregistrements de mesure en factures sans latence. La migration vers des environnements multi-cloud et la demande qui en découle pour une attribution granulaire des coûts constituent les forces pivots de cette expansion à deux chiffres. L'augmentation des dépenses d'infrastructure par les hyperscalers, les avancées en matière de mesure en temps réel et un glissement prononcé des achats basés sur la capacité vers des achats basés sur les résultats ont tous amplifié la pertinence du marché de la facturation cloud. Parallèlement, des fournisseurs spécialisés qui intègrent des fonctionnalités d'optimisation des coûts par apprentissage automatique compriment les délais de mise en œuvre et allègent la charge de compétences pesant sur les équipes FinOps des entreprises.

Principaux enseignements du rapport

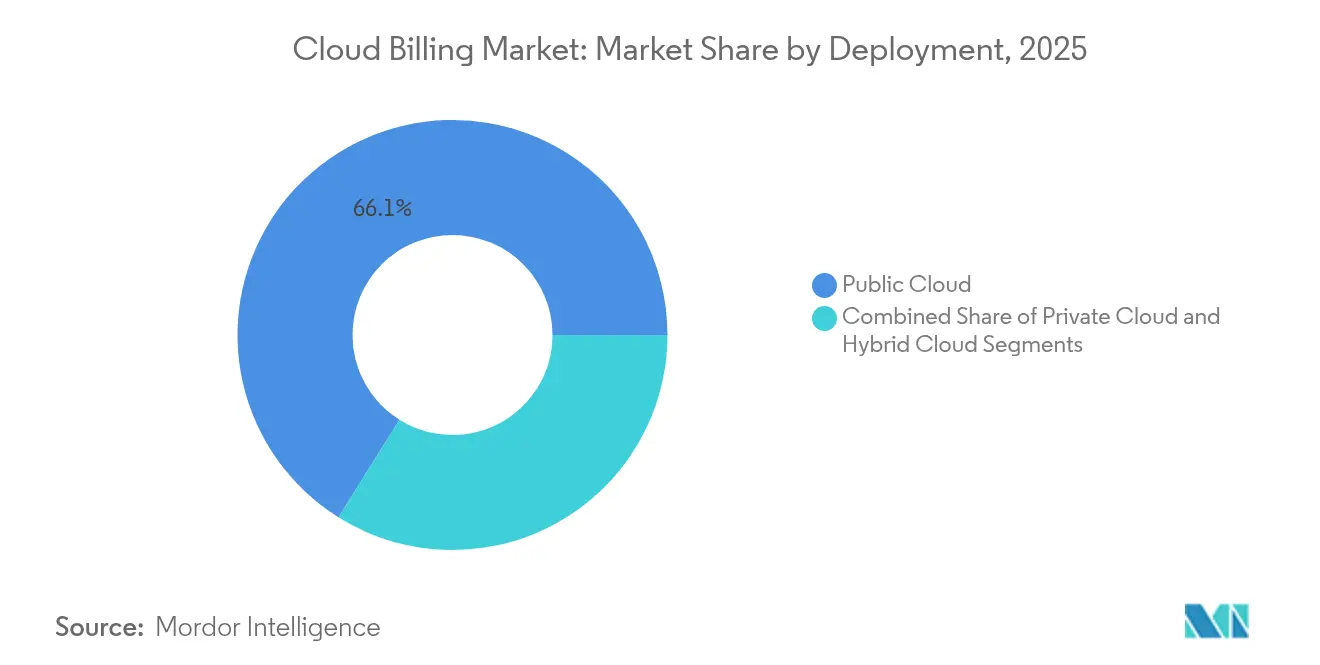

- Par déploiement, le cloud public a capturé 66,10 % de la part du marché de la facturation cloud en 2025, tandis que le cloud hybride devrait se composer à un TCAC de 15,81 % jusqu'en 2031.

- Par composant, les plateformes ont représenté 60,10 % des revenus en 2025 ; les services devraient se développer à un TCAC de 16,62 % jusqu'en 2031.

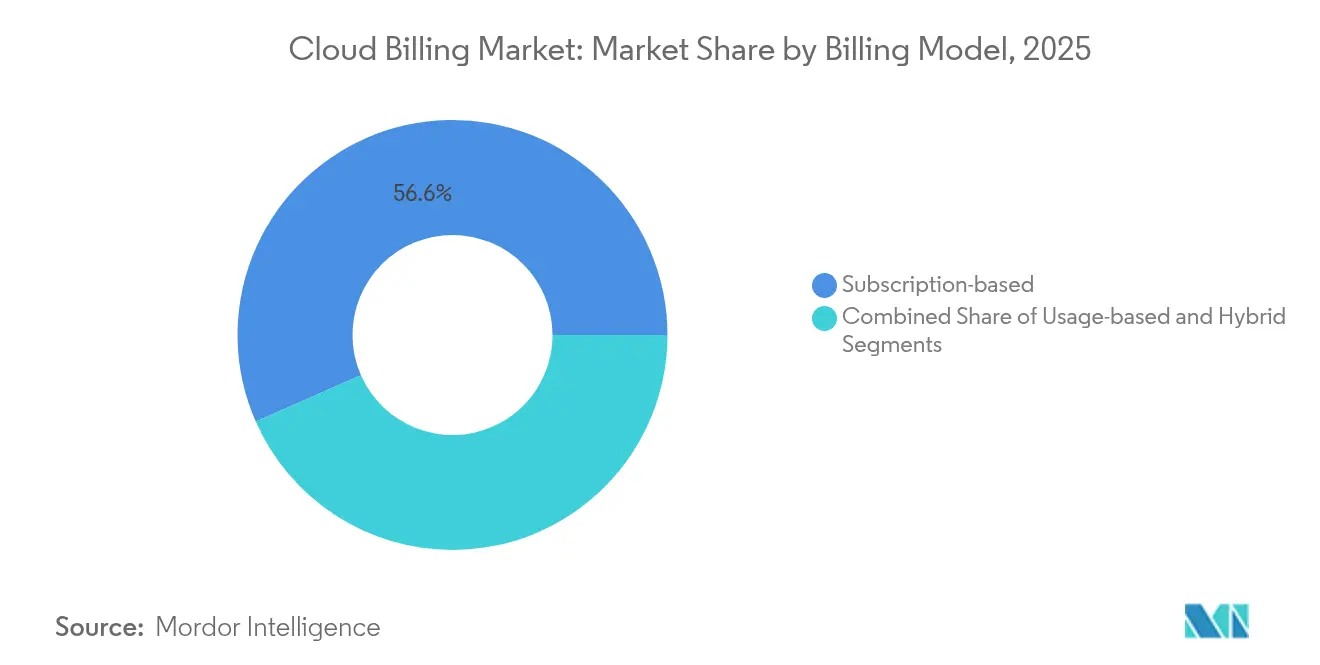

- Par modèle de facturation, les abonnements ont représenté 56,60 % de la taille du marché de la facturation cloud en 2025 ; les modèles basés sur l'utilisation progresseront à un TCAC de 15,34 % jusqu'en 2031.

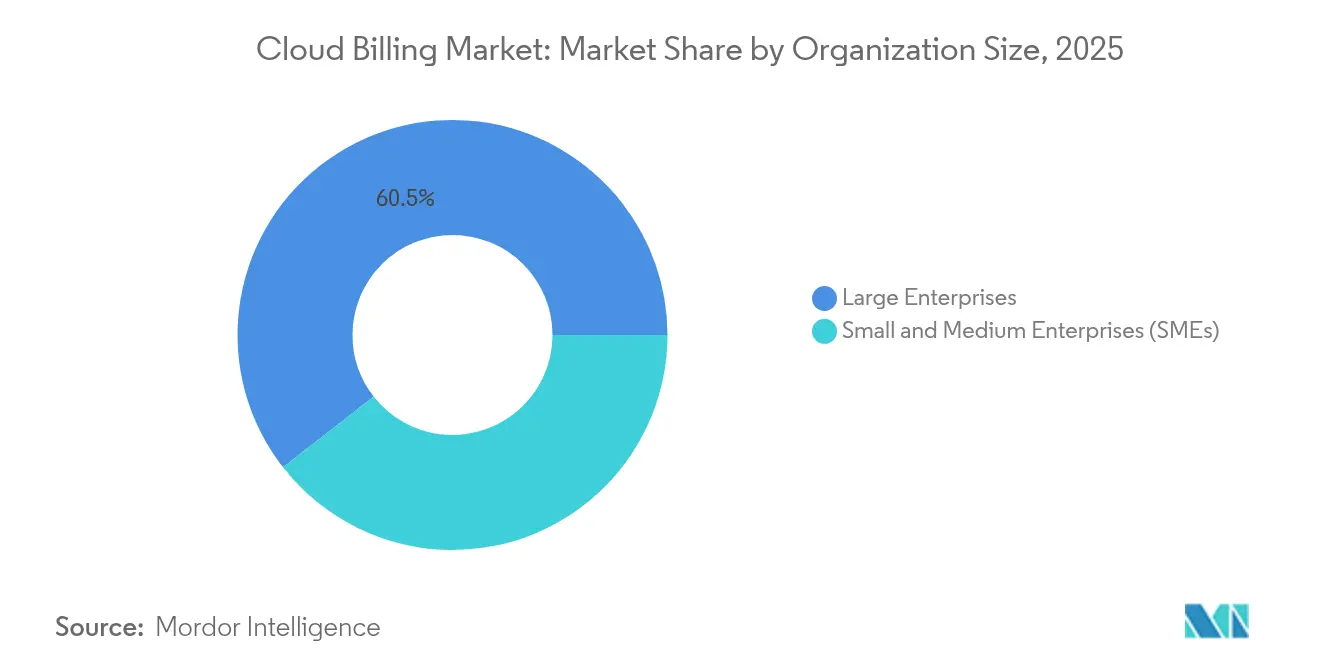

- Par taille d'organisation, les grandes entreprises ont contrôlé 60,55 % des revenus de 2025, tandis que les PME devraient afficher un TCAC de 16,86 % jusqu'en 2031.

- Par modèle de service, la facturation SaaS a représenté 46,80 % des ventes de 2025, et la facturation PaaS progressera à un TCAC de 16,04 %.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et le commerce électronique ont été en tête avec 25,85 % des revenus en 2025 ; le secteur de la santé devrait croître à un TCAC de 15,78 %.

- Par géographie, l'Amérique du Nord a représenté 36,80 % des revenus de 2025 ; l'Asie-Pacifique s'accélérera à un TCAC de 16,28 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la facturation cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de l'adoption multi-cloud | +3.2% | Mondial, avec l'Amérique du Nord et l'Europe en tête | Moyen terme (2 à 4 ans) |

| Expansion des modèles d'abonnement au commerce électronique | +2.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande croissante de tarification basée sur l'utilisation en temps réel | +2.4% | Mondial, segments entreprises dans les marchés développés | Moyen terme (2 à 4 ans) |

| Consommation cloud basée sur les jetons dans le Web3 | +1.1% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Incitations à la planification des charges de travail tenant compte du carbone | +0.9% | Europe, Amérique du Nord s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Intégration de moteurs d'optimisation des coûts pilotés par l'IA | +2.6% | Entreprises d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'adoption multi-cloud

Les stratégies multi-cloud gagnent en popularité à mesure que les organisations distribuent les charges de travail pour équilibrer la résilience, la tarification et les exigences de résidence des données. Les contrôles de ressources pilotés par des politiques au sein de Kubernetes ont démontré qu'un autoscaling finement réglé maîtrise les dépenses imprévisibles tout en maintenant la gouvernance.[1]Microsoft, "Allouer les coûts Azure," microsoft.com Les plateformes de facturation rapprochent désormais en temps réel des tarifs, des devises et des taxonomies divergents, et fournissent des rapports de rétrofacturation qui favorisent la responsabilisation au niveau de l'unité. Le marché de la facturation cloud prend de l'élan à mesure que les hyperscalers publient des API de consommation qui raccourcissent les cycles d'ingestion des données et que les entreprises atténuent le risque lié à un fournisseur unique en adoptant la diversité des prestataires. La demande se concentre donc sur les moteurs de facturation qui normalisent la télémétrie multi-cloud et présentent des tableaux de bord unifiés.

Expansion des modèles d'abonnement au commerce électronique

Le commerce par abonnement ne s'applique plus exclusivement au SaaS. Les détaillants intègrent des biens physiques, des offres groupées de contenu et des adhésions hybrides qui nécessitent une proratisation complexe, des modules complémentaires à plusieurs niveaux et des promotions cycliques. Les plateformes doivent orchestrer les ajustements de prix déclenchés par le comportement des clients et localiser le paiement en ligne conformément aux méthodes de paiement propres à chaque pays, aux obligations PSD2 et aux obligations RGPD.[2]Stripe, "Comment accepter des paiements au Danemark," stripe.com La croissance du commerce récurrent renforce le marché de la facturation cloud en élargissant la base d'utilisateurs des éditeurs de logiciels aux marchands qui expédient des produits tangibles.

Demande croissante de tarification basée sur l'utilisation en temps réel

Les entreprises privilégient de plus en plus les tarifs mesurés qui reflètent l'élasticité réelle des charges de travail. La construction ECPU élastique d'Oracle est emblématique de ce pivot vers des métriques à grain fin qui supplantent les engagements grossiers. Les moteurs de facturation doivent ingérer, agréger et évaluer des journaux en dessous de la seconde sans sacrifier la précision. Le marché de la facturation cloud capitalise sur ce besoin en intégrant l'ingestion de données en flux continu et en offrant des informations prédictives qui préviennent les chocs de facturation.

Modèles de consommation cloud basés sur les jetons dans les startups Web3

Les entreprises Web3 expérimentent le paiement des ressources à l'aide de jetons natifs qui se règlent instantanément sur la chaîne. Les contrats intelligents automatisent les ajustements de taux liés à l'économie des jetons, alignant directement les coûts d'infrastructure sur les revenus des applications. Bien que naissants, les flux de paiement tokenisés illustrent comment la monnaie programmable peut converger avec l'infrastructure programmable, élargissant ainsi l'horizon adressable pour le secteur de la facturation cloud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexités de migration depuis les systèmes sur site hérités | −2.1% | Mondial, plus élevé dans les entreprises établies | Moyen terme (2 à 4 ans) |

| Souveraineté des données et conformité transfrontalière | −1.8% | Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Cannibalisation des marges natives par les outils FinOps | −1.3% | Amérique du Nord, Europe s'étendant à l'échelle mondiale | Court terme (≤ 2 ans) |

| Verrouillage fournisseur et défis d'interopérabilité | −1.6% | Mondial, notamment dans les environnements multi-cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Complexités de migration depuis les systèmes de facturation sur site hérités

Les piles de facturation sur site de longue date comportent souvent une logique métier non documentée, rendant difficiles le mappage des données et la traduction des règles. Les entreprises des secteurs réglementés respectent simultanément les mandats PCI-DSS, SOX ou HIPAA lors de la bascule, ce qui oblige à des environnements en double fonctionnement qui gonflent les budgets de projet. La charge en ressources dissuade certaines organisations d'effectuer une transition complète et tempère le rythme d'expansion à court terme du marché de la facturation cloud.

Souveraineté des données et coûts de conformité transfrontalière

Les régimes de protection des données diffèrent selon les juridictions, et les clauses de localisation obligent les prestataires à héberger les registres dans des clusters liés à une région. Les projets d'orientation, tels que le NIST SP 800-228, établissent des contrôles de sécurité des API plus stricts, intensifiant les frais généraux de développement. Les audits continus et l'hébergement redondant peuvent augmenter le coût total de possession et ralentir les achats dans les secteurs sensibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : les architectures hybrides génèrent de la complexité

Les environnements hybrides enregistrent un TCAC de 15,81 % à mesure que les organisations associent des actifs sur site à l'élasticité hyperscale. Les entreprises apprécient la capacité à déplacer les charges de travail sans renoncer à la résidence des données ni au traitement sensible à la latence, mais elles se heurtent souvent à des structures de coûts fragmentées. Les fournisseurs de facturation répondent en publiant des adaptateurs qui harmonisent la télémétrie du cloud privé avec les grilles tarifaires du cloud public.

Le déploiement public maintient une avance de revenus de 66,10 % en raison de sa simplicité et de ses vastes écosystèmes d'outils. Néanmoins, les déclencheurs de conformité, les cas d'usage en périphérie et la géopolitique renforcent l'argument en faveur de la gouvernance des dépenses hybrides. Le marché de la facturation cloud pivote donc vers des moteurs d'orchestration unifiés qui calculent les taux effectifs mixtes et font apparaître des rapports de variance entre les sites.

Par composant : le segment des services transforme la dynamique du marché

Les revenus des services progressent à un TCAC de 16,62 % à mesure que les entreprises externalisent la planification de la feuille de route, l'intégration et l'optimisation. Les prestataires regroupent des services de conseil, de mise en œuvre et d'opérations gérées visant un retour sur investissement rapide. Les plateformes continuent de dominer avec une part de 60,10 %, mais l'engagement axé sur les services permet de s'implanter dans les domaines réglementés où des contrôles sur mesure sont essentiels.

Le marché de la facturation cloud en bénéficie parce que les spécialistes des services traduisent les nuances du domaine en bases de configuration qui réduisent le risque de déploiement. Les offres groupées qui associent des licences de plateforme à des services de cycle de vie favorisent des contrats plus fidélisants et permettent d'accéder à des modules de gouvernance des coûts adjacents tels que le suivi carbone et le règlement des partenaires.

Par modèle de facturation : la tarification basée sur l'utilisation gagne du terrain dans les entreprises

La facturation mesurée à l'utilisation progresse à un TCAC de 15,34 %, réduisant l'écart avec l'abonnement, qui détient 56,60 %. Cette tendance reflète la maturité des pratiques FinOps et l'appétit des directions pour aligner les dépenses sur les économies unitaires. Les constructions hybrides qui mélangent un forfait de base avec un dépassement variable attirent l'attention car elles offrent des revenus prévisibles sans capacité sous-utilisée.

Les prestataires affinent des pipelines d'ingestion à haute fréquence qui évaluent des millions d'événements avec une latence quasi nulle, ouvrant des possibilités telles que le paiement par fonction ou le paiement par jeton. La taille du marché de la facturation cloud pour les modèles basés sur l'utilisation devrait atteindre 12,84 milliards USD d'ici 2031, soulignant la demande soutenue pour des moteurs tarifaires flexibles pouvant être ajustés sans nécessiter de refactorisation du code.

Par modèle de service cloud : la facturation PaaS stimule l'innovation

La facturation orientée PaaS enregistrera un TCAC de 16,04 %, portée par la modernisation des applications, l'adoption du sans serveur et la dépendance croissante aux services d'IA gérés. Le SaaS reste en tête avec 46,80 % des revenus en raison de sa base d'abonnements bien établie. Cependant, à mesure que les développeurs d'entreprise s'appuient sur les conteneurs, les environnements d'exécution sans serveur et les accélérateurs d'IA, l'utilisation du PaaS augmente et nécessite une mesure multidimensionnelle telle que le suivi par invocation et par jeton.

L'attribution granulaire des coûts PaaS façonne les décisions architecturales et favorise une culture de responsabilité fiscale au sein des équipes d'ingénierie. Le marché de la facturation cloud intègre ainsi le routage basé sur les indicateurs de fonctionnalités, permettant aux équipes d'expérimenter de nouveaux services tout en limitant l'exposition budgétaire. Les innovations de mesure SaaS telles que la flexibilité des sièges et les frais basés sur l'activité maintiennent la vitalité du segment, créant une pollinisation croisée entre les catégories de modèles de service.

Par taille d'organisation : les PME adoptent la facturation native cloud

Les PME devraient dépasser les grandes entreprises avec un TCAC de 16,86 %, portées par des logiciels de facturation prêts à l'emploi livrés sous forme SaaS. Un coût d'entrée plus faible et des modèles alignés sur les secteurs verticaux courants permettent à ces entreprises de déployer une facturation mature sans recruter de personnel spécialisé. Les grandes entreprises génèrent toujours 60,55 % des dépenses de 2025 car elles exploitent des structures multi-entités qui exigent une facturation consolidée et une allocation granulaire.

Le marché de la facturation cloud bénéficie d'effets de réseau à mesure que l'adoption par les PME ouvre des canaux indirects via les revendeurs et les places de marché. Des API simplifiées et des interfaces low-code réduisent les frictions à l'intégration et favorisent la diversification des fournisseurs. Les fournisseurs cultivent un support en libre-service à grande échelle qui préserve les marges même sur les contrats de moindre envergure.

Par secteur d'activité des utilisateurs finaux : le secteur de la santé stimule une croissance axée sur la conformité

Le secteur de la santé enregistre un TCAC de 15,78 % grâce aux mandats de dossiers numériques, à l'expansion de la télésanté et à la traçabilité prête pour l'audit. Le secteur exige un chiffrement conforme à la HIPAA, des journaux immuables et des validations en double fonctionnement, ce qui augmente la complexité mais aussi la taille des contrats. Le commerce de détail et le commerce électronique occupent toujours 25,85 % des revenus car les paiements à volume élevé, les programmes de fidélité et les règlements internationaux nécessitent une logique de facturation sophistiquée.

Le BFSI et les télécommunications consomment des fonctionnalités avancées telles que le règlement multi-devises, la comptabilité du partage des revenus et les portails en libre-service pour les clients. Les services publics d'énergie exploitent la facturation en temps réel pour les incitations des réseaux intelligents, reflétant la convergence entre les données opérationnelles et la réconciliation financière. Ces tendances verticales élargissent collectivement le marché adressable de la facturation cloud tout en récompensant les prestataires qui maintiennent une expertise en conformité spécifique au secteur.

Analyse géographique

L'Amérique du Nord a généré 36,80 % des revenus de 2025 et continue de bénéficier d'une concentration d'hyperscalers, de financements en capital-risque et de talents FinOps. La région récompense les fournisseurs qui se conforment à des cadres tels que SOX et aux lois sur la confidentialité au niveau des États. L'utilisation intensive des charges de travail d'IA catalyse également l'adoption de services mesurés par jeton, renforçant la demande d'évaluation en temps réel.

La région Asie-Pacifique affiche le taux de croissance le plus rapide avec un TCAC de 16,28 %, portée par la numérisation du secteur public, des bases de consommateurs axées sur le mobile et des initiatives de calcul d'IA souverain. Le programme national de GPU de l'Inde illustre comment les subventions gouvernementales catalysent la capacité cloud qui doit être monétisée via une facturation évolutive. Le réseau de batteries lié au carbone du Japon met en évidence l'appétit régional pour la fusion des coûts et des indicateurs environnementaux. Les prestataires qui regroupent la localisation et le support linguistique gagnent des positions de premier plan.

L'Europe équilibre son leadership en matière de RGPD avec des plans émergents de souveraineté numérique. Les entreprises exigent des centres de données locaux et des chaînes de traitement des données transparentes, de sorte que les plateformes de facturation garantissant la résidence régionale sont privilégiées. Les initiatives encourageant la planification tenant compte du carbone orientent le marché de la facturation cloud vers des rapports de rétrofacturation environnementale. Les règles nationales fragmentées prolongent les cycles d'achat, mais elles amplifient également les barrières pour les nouveaux entrants et consolident la fidélité envers les fournisseurs habiles à naviguer dans les nuances de conformité.

Paysage concurrentiel

Le marché positionne les hyperscalers tels qu'AWS, Microsoft Azure et Google Cloud comme fournisseurs de référence car ils intègrent la facturation directement dans leurs écosystèmes de services plus larges. Ces acteurs exploitent les économies d'échelle et publient des recommandations d'optimisation alimentées par l'IA qui augmentent les coûts de changement. Les acteurs purs spécialisés, notamment Zuora, Stripe et Chargebee, se différencient par une innovation rapide, des modèles verticaux et de vastes bibliothèques de méthodes de paiement.

L'intensité concurrentielle s'aiguise autour de capacités telles que l'ingestion en flux continu, la détection d'anomalies et la remédiation basée sur des politiques. Les prestataires intègrent désormais l'apprentissage automatique dans leurs moteurs de facturation pour prédire les dépassements de dépenses et déclencher des actions automatisées. Les alliances stratégiques se multiplient également : Ericsson collabore avec AWS pour moderniser la facturation des télécommunications, illustrant comment l'expertise du domaine épouse l'infrastructure hyperscale.[4]Ericsson, "Comment Ericsson et AWS accélèrent la transformation numérique et l'innovation en IA dans les OSS/BSS," ericsson.com Les fournisseurs disposant d'une large exposition aux API et de certifications de sécurité alignées sur le NIST SP 800-228 attirent les clients réglementés en quête d'atténuation des risques.

L'activité de fusions et acquisitions tend à se concentrer sur des actifs d'analyse de niche et de conformité pouvant être intégrés dans des suites plus larges. Le marché de la facturation cloud devrait connaître une convergence accrue entre les éditeurs de logiciels indépendants de gestion des coûts et les prestataires de services de paiement désireux de s'étendre vers l'activation des revenus récurrents.

Leaders du secteur de la facturation cloud

Amazon Web Services (AWS)

Microsoft Corporation (Azure)

Google Cloud Platform

Oracle Corporation

SAP SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Amazon a réservé 2 milliards USD pour étendre ses centres de données australiens, renforçant les capacités de cloud souverain.

- Juin 2025 : OpenAI a réduit les prix d'o3-pro de 80 %, signalant une marchandisation agressive de l'utilisation de l'IA basée sur les jetons.

- Juin 2025 : TEPCO a connecté 40 000 systèmes de batteries à un programme neutre en carbone piloté par l'IA, créant de nouvelles opportunités de facturation autour des ressources énergétiques distribuées.

- Mai 2025 : Les revenus d'AWS ont augmenté de 17 % pour atteindre 33,5 milliards USD, soulignant le volume qui alimente la complexité de la facturation multi-cloud.

- Février 2025 : Ericsson et AWS ont renouvelé un accord OSS/BSS, améliorant la facturation native cloud pour les opérateurs de télécommunications.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude, selon Mordor Intelligence, considère le marché de la facturation cloud comme toute plateforme ou service géré qui mesure, évalue, facture et rapproche les charges d'utilisation ou d'abonnement pour les ressources cloud publiques, privées ou hybrides dans les environnements IaaS, PaaS et SaaS. L'évaluation de la taille capture les nouvelles licences, les revenus à la demande (pay-as-you-go) et les revenus de support comptabilisés par les fournisseurs et partenaires de services qui servent les clients entreprises et les marchés intermédiaires.

Exclusion du périmètre : Les suites de facturation traditionnelles sur site qui n'interfèrent jamais avec des clouds externes restent hors de ce périmètre.

Aperçu de la segmentation

- Par déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par composant

- Plateforme

- Services

- Par modèle de facturation

- Basé sur l'abonnement

- Basé sur l'utilisation

- Hybride (abonnement + utilisation)

- Par modèle de service cloud

- Facturation SaaS

- Facturation PaaS

- Facturation IaaS

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail et commerce électronique

- BFSI

- Télécommunications

- Santé et sciences de la vie

- Énergie et services publics

- Gouvernement et secteur public

- Médias et divertissement

- Autres secteurs d'activité des utilisateurs finaux

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Singapour

- Malaisie

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Émirats arabes unis

- Arabie saoudite

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens avec des architectes de logiciels de facturation, des responsables des achats cloud et des conseillers FinOps en Amérique du Nord, en Europe et en Asie nous ont permis de valider les fourchettes de prix, les durées des contrats et le rythme d'adoption du cloud hybride. Cela a comblé les lacunes d'information laissées par le travail documentaire.

Recherche documentaire

Nous avons commencé avec des ensembles de données du U.S. Bureau of Labor Statistics, des fichiers cloud d'Eurostat et des comptages de charges de travail de l'Union internationale des télécommunications, qui ancrent les pools de dépenses des entreprises. Notre équipe a ensuite superposé les registres d'import-export pour le matériel hyperscale, les analyses de brevets accessibles via Questel qui signalent l'innovation en micro-services, et les divulgations publiques 10-K révélant les revenus cloud différés. Un contexte supplémentaire a été apporté par les notes de la Cloud Native Computing Foundation, les benchmarks de la FinOps Foundation et les instantanés d'entreprises de D&B Hoovers. Les sources listées sont indicatives ; de nombreuses autres ont contribué à la collecte, à la confirmation et à la clarification des données.

Dimensionnement du marché et prévisions

Une construction descendante (top-down) met à l'échelle les dépenses mondiales des entreprises en cloud et applique la pénétration des charges de travail, les points de prix et les ratios d'attachement pour atteindre la base de référence 2025. Les agrégations fournisseurs ainsi que le prix de vente moyen échantillonné multiplié par le nombre de comptes actifs fournissent une contre-vérification ascendante (bottom-up) sélective avant l'ajustement des totaux. Les variables clés telles que la pénétration multi-cloud, la croissance de l'économie par abonnement, le revenu annuel récurrent moyen par locataire, l'adoption du cloud par les PME, les variations de prix IaaS des hyperscalers et l'adoption des outils FinOps alimentent une régression multivariée qui pilote les projections 2026-2030.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des contrôles d'anomalies par rapport à des suivis de dépenses indépendants et à des seuils de variance d'une année sur l'autre, puis passent en revue par un analyste senior. Nous actualisons chaque modèle annuellement, avec des mises à jour intermédiaires déclenchées par des mouvements significatifs de tarification fournisseur ou réglementaires, et un balayage final juste avant la livraison.

Pourquoi la base de référence de facturation cloud de Mordor mérite la confiance des parties prenantes

Les estimations publiées diffèrent souvent parce que les entreprises délimitent le périmètre, choisissent des variables ou fixent les taux de change de manière unique.

Les écarts surviennent généralement lorsque les études ajoutent une facturation exclusivement télécom, supposent une migration cloud linéaire ou s'appuient sur des escalateurs de prix non testés. Notre cadence de mise à jour rigoureuse et notre validation à double voie maintiennent ces distorsions sous contrôle.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,87 Md USD (2025) | Mordor Intelligence | |

| 6,50 Md USD (2025) | Global Consultancy A | Périmètre logiciel étroit, base de prix 2020, validation primaire minimale |

| 35,10 Md USD (2024) | Industry Journal B | Regroupe l'optimisation des coûts et l'OSS télécom, multiplicateur d'utilisation optimiste, vérification limitée |

La comparaison montre que le périmètre soigneusement délimité, les variables en temps réel et les mises à jour fréquentes de Mordor fournissent une base de référence équilibrée et transparente que les décideurs peuvent suivre et reproduire en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la facturation cloud ?

Le marché de la facturation cloud a atteint 15,83 milliards USD en 2026 et devrait atteindre 30,64 milliards USD d'ici 2031, progressant à un TCAC de 14,12 %.

Quel modèle de déploiement connaît la croissance la plus rapide sur le marché de la facturation cloud ?

Les solutions de facturation cloud hybride se développent à un TCAC de 15,81 % à mesure que les entreprises orchestrent les coûts entre les ressources sur site et les ressources de cloud public.

Pourquoi les modèles de tarification basés sur l'utilisation gagnent-ils du terrain ?

Les entreprises souhaitent des frais qui reflètent la consommation réelle, réduisant les coûts de capacité inactive et alignant les dépenses sur la production, ce qui propulse la croissance mesurée à l'utilisation à un TCAC de 15,34 %.

Quelle région présente le plus fort potentiel de croissance ?

L'Asie-Pacifique devrait afficher un TCAC de 16,28 % jusqu'en 2031, portée par les programmes d'infrastructure gouvernementaux et l'adoption numérique rapide.

Comment les PME influencent-elles le marché de la facturation cloud ?

Les PME, habilitées par des plateformes de facturation SaaS low-code, croîtront à un TCAC de 16,86 % et démocratiseront l'accès aux capacités avancées de gestion des coûts.

Quelles technologies différencient les principaux fournisseurs de facturation cloud ?

Les leaders intègrent la détection d'anomalies basée sur l'IA, la diffusion de données en temps réel et les rapports de coûts tenant compte du carbone pour améliorer la précision et la transparence.

Dernière mise à jour de la page le: