Taille et part du marché de la protection des charges de travail cloud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

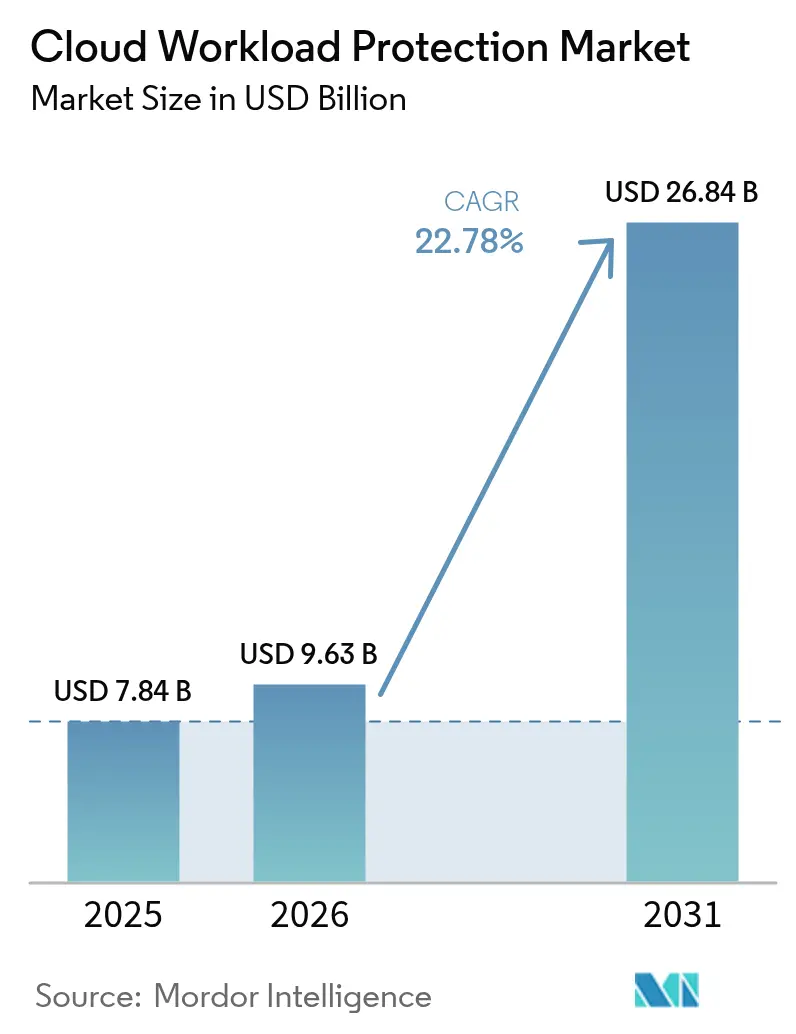

| Taille du Marché (2026) | 9.63 Milliards de dollars |

| Taille du Marché (2031) | 26.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 22.78% CAGR |

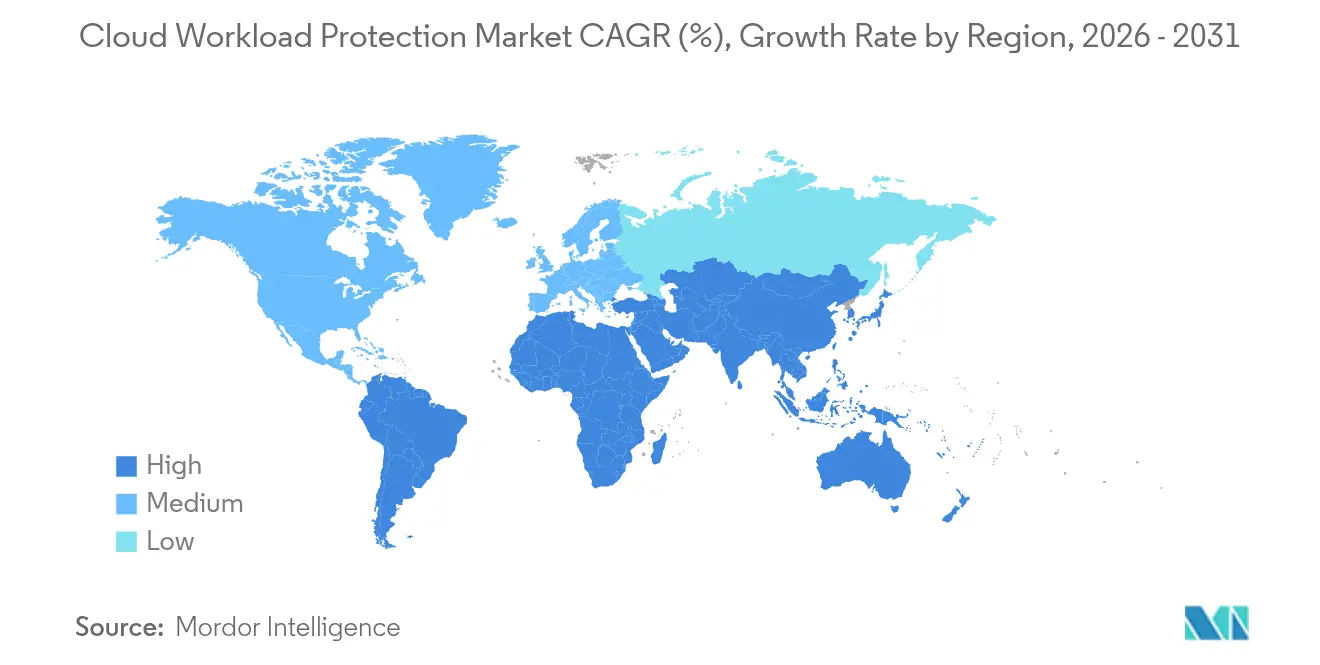

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

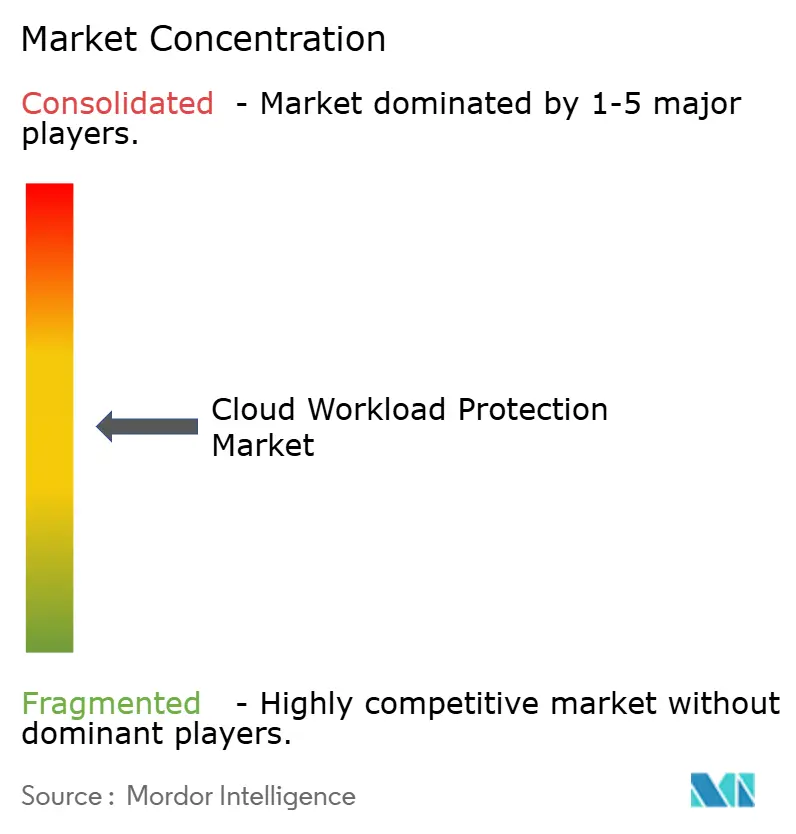

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la protection des charges de travail cloud par Mordor Intelligence

La taille du marché de la protection des charges de travail cloud devrait croître de 7,84 milliards USD en 2025 à 9,63 milliards USD en 2026 et devrait atteindre 26,84 milliards USD d'ici 2031, à un TCAC de 22,78 % sur la période 2026-2031. La demande s'accélère à mesure que les entreprises remplacent les défenses centrées sur le périmètre par des contrôles d'exécution sécurisant des charges de travail hautement distribuées. La télémétrie en temps réel issue de la technologie de filtre de paquets Berkeley étendu (eBPF), le déploiement rapide des plateformes de protection des applications cloud natives (CNAPP) et la convergence avec les pipelines DevSecOps reconfigurent les stratégies concurrentielles. L'adoption multicloud, la flexibilité du déploiement hybride et les achats motivés par la conformité dans les secteurs réglementés soutiennent une expansion à deux chiffres, tandis que l'observabilité au niveau du noyau élève les attentes en matière de performances. Le marché de la protection des charges de travail cloud favorise désormais les plateformes unifiées qui réduisent la prolifération des outils, simplifient la gestion des agents et étendent la protection aux conteneurs, aux fonctions sans serveur et aux charges de travail d'IA.

Principaux enseignements du rapport

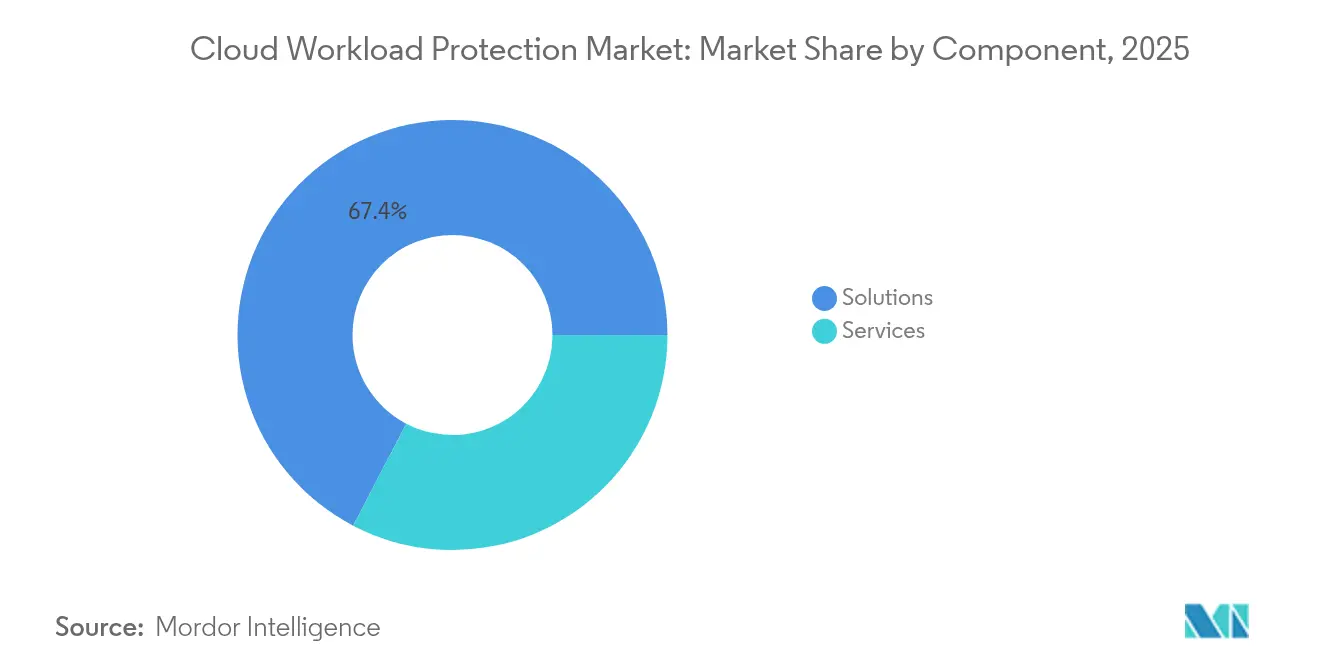

- Par composant, les solutions ont représenté 67,35 % de la part du marché de la protection des charges de travail cloud en 2025 ; la détection des menaces et la réponse aux incidents devrait croître à un TCAC de 27,29 % d'ici 2031.

- Par architecture de sécurité, les déploiements basés sur agent ont capté 63,25 % de la part du marché de la protection des charges de travail cloud en 2025, tandis que les modèles sans agent se développent à un TCAC de 31,15 % jusqu'en 2031.

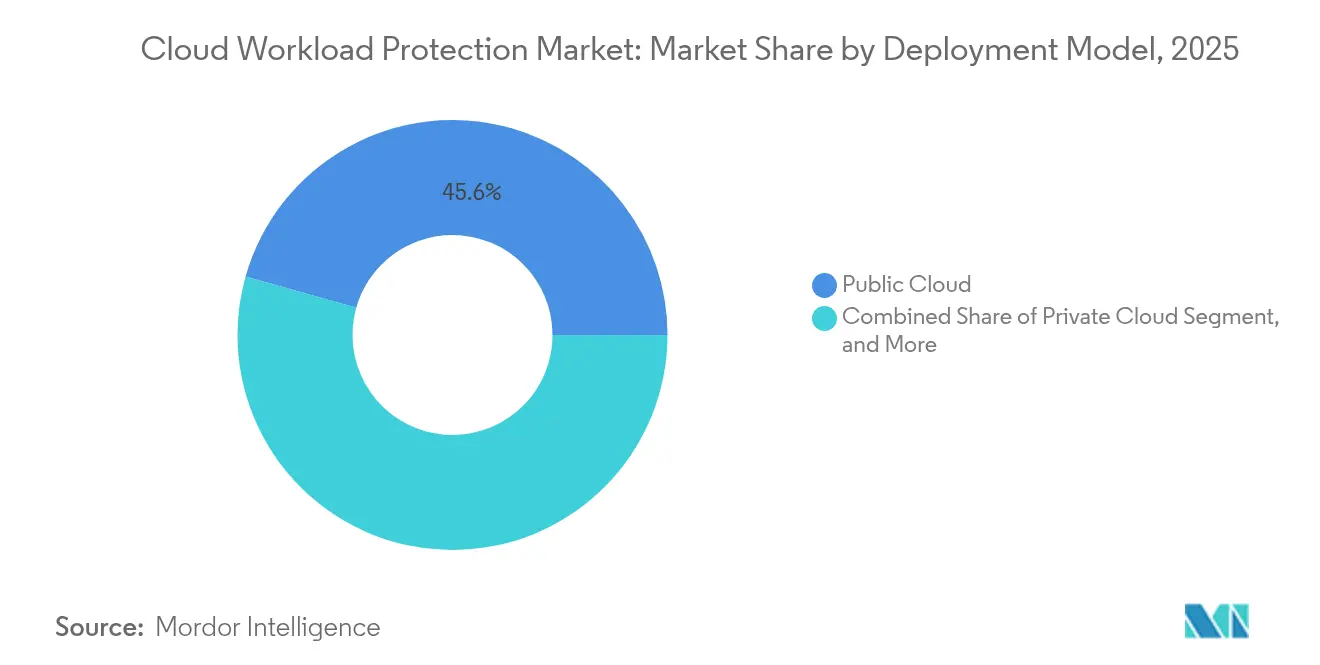

- Par modèle de déploiement, le cloud public a représenté 45,62 % de la part du marché de la protection des charges de travail cloud en 2025 ; le cloud hybride devrait se développer à un TCAC de 29,2 % entre 2026 et 2031.

- Par type de charge de travail, les machines virtuelles ont conservé 40,55 % de la part du marché de la protection des charges de travail cloud en 2025, tandis que les fonctions sans serveur progressent à un TCAC de 33,2 % jusqu'en 2031.

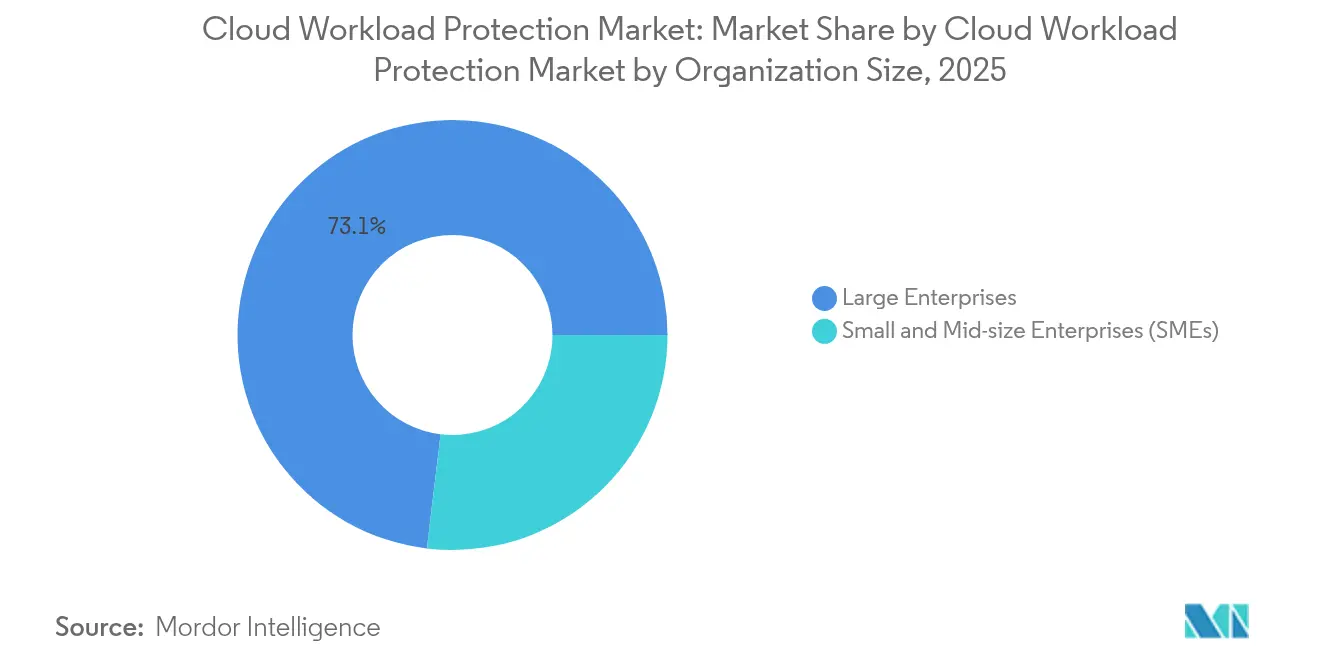

- Par taille d'organisation, les grandes entreprises ont dominé avec 73,10 % de la part du marché de la protection des charges de travail cloud en 2025 ; les petites et moyennes entreprises croissent à un TCAC de 25,9 %.

- Par secteur d'utilisation final, les services bancaires, financiers et d'assurance (BFSI) ont représenté 22,60 % de la part du marché de la protection des charges de travail cloud en 2025, tandis que la santé et les sciences de la vie devraient progresser à un TCAC de 27,1 %.

- Par géographie, l'Amérique du Nord a détenu 37,70 % de la part du marché de la protection des charges de travail cloud en 2025 ; l'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 28,9 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché de la protection des charges de travail cloud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Forte adoption multicloud généralisée | +2.6% | Mondial, plus marqué en Amérique du Nord et en Europe occidentale | Moyen terme (2-4 ans) |

| Passage généralisé au DevSecOps accélérant les déploiements de CNAPP | +2.2% | Hubs DevSecOps mondiaux ; États-Unis, Royaume-Uni, Israël, Inde | Court terme (≤ 2 ans) |

| Augmentation des rançongiciels cloud natifs et des amendes de conformité | +2.0% | Industries mondiales réglementées (BFSI, santé, gouvernement) | Long terme (≥ 4 ans) |

| Avantage en termes de coûts opérationnels par rapport aux outils sur site | +1.4% | Mondial, notamment dans les marchés à forte présence de PME en APAC et en LATAM | Moyen terme (2-4 ans) |

| La télémétrie approfondie propulsée par l'eBPF déverrouille la confiance à l'exécution | +0.8% | Clusters d'innovation en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Les souscripteurs d'assurance cloud exigeant une preuve CWPP | +1.1% | Amérique du Nord, UE, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Forte adoption multicloud

Les stratégies d'entreprise qui distribuent les charges de travail entre plusieurs hyperscalers reconfigurent les architectures de sécurité et augmentent la demande de visibilité sans agent. Le guide de sécurité cloud du département de la Défense préconise une posture de sécurité unifiée dans des environnements hétérogènes, renforçant les préférences d'achat centrées sur les plateformes.[1]Directeur des systèmes d'information du département de la Défense, Guide de sécurité cloud Volume 1, Département américain de la Défense, dodcio.mil Les institutions financières valorisent le multicloud pour la conformité entre juridictions, garantissant la résilience opérationnelle tout en évitant la dépendance envers un fournisseur unique. Les suites CNAPP gagnent en popularité car elles consolident la gestion de la posture, la protection à l'exécution et la réponse aux incidents au sein d'un plan de contrôle unique. Les feuilles de route des fournisseurs mettent de plus en plus l'accent sur la découverte basée sur API qui élimine la charge administrative liée au déploiement et à la mise à jour des agents sur des milliers d'actifs éphémères.

Le passage au DevSecOps accélère les déploiements de CNAPP

L'intégration des contrôles de sécurité dans les pipelines d'intégration et de déploiement continus accélère la détection des vulnérabilités avant que les charges de travail n'atteignent la production. Les orientations de Microsoft sur la protection des applications cloud natives illustrent comment les vérifications automatisées au sein des processus de génération raccourcissent les cycles de remédiation et alignent les développeurs sur les objectifs de sécurité.[2]Microsoft, Mise en œuvre d'une plateforme de protection des applications cloud natives, Microsoft, microsoft.com Cette approche améliore la vitesse de publication tout en maintenant les exigences de gouvernance. Les plateformes d'orchestration de conteneurs telles que Kubernetes introduisent une complexité d'exécution que les agents de point de terminaison traditionnels ne peuvent pas facilement surveiller, stimulant l'adoption de flux de travail intégrés d'analyse à la protection. À mesure que la culture DevSecOps mûrit, les achats se tournent vers des solutions exposant des API conviviales pour les développeurs, des modèles de politique en tant que code et des boucles de rétroaction exploitables au sein des environnements de développement intégrés.

Augmentation des rançongiciels cloud natifs et des amendes de conformité

Les acteurs malveillants exploitent les mauvaises configurations dans les conteneurs et les fonctions sans serveur, augmentant le risque opérationnel pour les industries réglementées. Le Comité européen de la protection des données note des actions coercitives croissantes pour mauvaise gestion des données cloud, signalant que les amendes dépassent désormais le coût des mesures préventives.[3]Comité européen de la protection des données, Rapport annuel CEPD 2024, CEPD, edpb.europa.eu Les défenses d'exécution capables de détecter les mouvements latéraux au sein des clusters Kubernetes deviennent obligatoires pour les organisations financières et de santé. Les principes de confiance zéro gagnent en urgence car les périmètres réseau ne protègent pas les charges de travail communiquant sur plusieurs clouds et régions. Les fournisseurs répondent en intégrant l'analyse comportementale, la micro-segmentation du réseau et le chiffrement tenant compte des données dans un cadre de politique unique.

La télémétrie approfondie propulsée par l'eBPF déverrouille la confiance à l'exécution

L'instrumentation par filtre de paquets Berkeley étendu offre une visibilité au niveau du noyau sans la surcharge de performances des pilotes hérités. AccuKnox démontre comment l'eBPF convertit les politiques définies par l'utilisateur en bytecode qui applique les contrôles de processus, de fichiers et de réseau en temps réel. Cette technique fournit une télémétrie granulaire pour les conteneurs et les machines virtuelles, prend en charge les flux de travail de politique en tant que code et s'adapte à des parcs multi-systèmes d'exploitation. L'adoption s'accélère en Asie-Pacifique où la dominance de Linux et les communautés open source stimulent l'innovation, avec une adoption ultérieure en Amérique du Nord et en Europe alors que les organisations recherchent une intégrité d'exécution déterministe et une empreinte d'agent réduite.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats complexes de résidence des données à régimes multiples | -1.6% | UE, Moyen-Orient, APAC (Inde, Singapour), LATAM | Long terme (≥ 4 ans) |

| Prolifération des outils et fatigue des agents parmi les équipes SecOps | -1.3% | Entreprises cloud-first mondiales | Court terme (≤ 2 ans) |

| Pénurie de compétences en sécurité cloud | -1.5% | Mondial, notamment dans les marchés émergents | Moyen terme (2-4 ans) |

| Adoption croissante des serveurs à architecture ARM rendant les agents hérités obsolètes | -0.9% | Hyperscalers APAC, initiatives cloud souveraines de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats complexes de résidence des données à régimes multiples

Des règles divergentes de souveraineté des données contraignent les entreprises à maintenir des instances cloud spécifiques à chaque région et à limiter le transfert de télémétrie, compliquant la détection unifiée des menaces. Impossible Cloud souligne comment les lois de localisation favorisent des architectures de sécurité fragmentées et augmentent les coûts opérationnels. Les institutions financières doivent se conformer au RGPD, à Bâle III et aux statuts bancaires nationaux, obligeant les fournisseurs à proposer le traitement des journaux en pays, la propriété des clés de chiffrement et des centres de données certifiés localement. Les fournisseurs allouent d'importantes ressources de R&D pour obtenir des accréditations de conformité, ce qui peut ralentir l'innovation et augmenter les barrières à l'entrée pour les acteurs émergents.

Prolifération des outils et fatigue des agents parmi les équipes SecOps

Les centres d'opérations de sécurité déploient plusieurs produits ponctuels qui épuisent les analystes avec des alertes redondantes et des tableaux de bord redondants. Des recherches académiques identifient la fatigue des alertes comme une cause profonde d'épuisement professionnel et d'incidents manqués. Les environnements hybrides et multicloud aggravent le problème car des agents distincts manquent souvent de parité sur les serveurs à architecture ARM ou les environnements d'exécution sans serveur. Les entreprises consolident donc leurs activités autour de plateformes qui fusionnent la gestion de la posture, les contrôles d'exécution et la réponse aux incidents, réduisant ainsi les dépenses de licences et les frais administratifs. La différenciation des fournisseurs repose de plus en plus sur des moteurs de politique unifiés, une télémétrie normalisée et un triage assisté par IA qui raccourcit le temps moyen de détection.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les solutions dominent grâce à l'intégration

Les solutions ont généré une contribution aux revenus de 67,35 % en 2025, reflétant la préférence du marché pour les plateformes convergées qui s'étendent de la gestion de la posture à la réponse aux incidents. La taille du marché de la protection des charges de travail cloud pour les offres de solutions devrait augmenter parallèlement à un TCAC de 27,29 % dans les outils de détection et de réponse aux menaces, l'analyse à l'exécution devenant une exigence de base. Les suites complètes regroupent l'évaluation des vulnérabilités, la création de rapports de conformité et le chiffrement, ce qui favorise la fidélisation à la plateforme et réduit le coût total de possession.

Les services ont fourni les 32,65 % de revenus restants, portés par les capacités de détection gérée qui compensent les pénuries de talents. Les services professionnels soutiennent la conception architecturale et la migration, tandis que les offres gérées séduisent les petites et moyennes entreprises cherchant une expertise opérationnelle sans recruter du personnel à plein temps. L'intégration étroite entre la technologie et les services garantit une valorisation plus rapide et crée des voies de vente additionnelle pour les engagements consultatifs, soutenant une croissance récurrente des revenus sur le marché de la protection des charges de travail cloud.

Par architecture de sécurité : l'architecture basée sur agent domine malgré l'essor de l'architecture sans agent

Les déploiements basés sur agent ont représenté 63,25 % de la part du marché de la protection des charges de travail cloud en 2025, car les modules résidant dans le noyau offrent une visibilité approfondie des paquets et un contrôle des processus. Ils restent indispensables pour le trading à haute fréquence et les autres charges de travail sensibles à la latence qui exigent une surveillance déterministe. Cependant, le segment sans agent évolue à un TCAC de 31,15 % à mesure que les API des hyperscalers arrivent à maturité et que les clients privilégient des empreintes opérationnelles plus légères.

La taille du marché de la protection des charges de travail cloud liée aux modèles sans agent bénéficie de l'adoption des serveurs ARM et de l'expansion sans serveur, qui remettent toutes deux en question les agents hérités. Les stratégies hybrides qui combinent des capteurs in-guest pour les actifs critiques avec la télémétrie API pour les charges de travail éphémères comblent les lacunes de capacité. La transition de Microsoft vers l'agent Azure Monitor illustre le pivot du secteur vers des collecteurs consolidés qui minimisent la charge CPU tout en élargissant la granularité des données.

Par modèle de déploiement : la base cloud publique favorise la croissance hybride

Le cloud public a représenté 45,62 % des revenus en 2025, soutenu par les contrôles intégrés des hyperscalers et un écosystème étendu d'intégrations tierces. Les architectures hybrides, dont la croissance est prévue à un TCAC de 29,2 %, trouvent un écho auprès des organisations cherchant à équilibrer le contrôle réglementaire et l'élasticité. Le cloud privé maintient une part de 30,7 % pour les secteurs nécessitant un hébergement souverain ou une proximité avec les actifs sur site.

Les plateformes unifiées qui abstraient l'application des politiques de l'emplacement physique sous-tendent le marché de la protection des charges de travail cloud, garantissant des garde-fous cohérents sur les clusters Kubernetes dans les centres de données et les fonctions sans serveur en périphérie. Les superpositions de confiance zéro du département de la Défense soulignent la valeur stratégique de l'agnosticisme de déploiement, orientant les critères d'achat vers des fournisseurs qui opèrent sur différentes empreintes cloud sans angles morts de sécurité.

Par type de charge de travail cloud : le sans serveur perturbe la domination des machines virtuelles

Les machines virtuelles ont conservé une part de revenus de 40,55 % en 2025, mais le segment sans serveur progresse à un TCAC de 33,2 % à mesure que les architectures pilotées par événements réduisent la surcharge d'infrastructure. Les conteneurs se développent à 30,35 % et représentent le tissu connectif entre les monolithes hérités et les microservices. La taille du marché de la protection des charges de travail cloud liée au sans serveur souligne l'urgence des contrôles d'exécution qui se déclenchent en millisecondes et respectent les bacs à sable définis par les fournisseurs.

La protection des charges de travail IA d'Aqua Security souligne l'importance de la visibilité au sein des GPU et des accélérateurs spécialisés alimentant l'inférence d'apprentissage automatique. L'instrumentation eBPF contribue à uniformiser les règles du jeu en collectant une télémétrie granulaire sur les systèmes d'exploitation optimisés pour les conteneurs sans modifications de code intrusives.

Par taille d'organisation : le leadership des grandes entreprises favorise l'adoption par les PME

Les grandes entreprises ont généré 73,10 % des revenus de 2025 en raison du volume considérable de charges de travail et des obligations réglementaires. Les suites intégrées qui s'articulent avec les pipelines de gestion des informations et des événements de sécurité (SIEM) renforcent les taux de renouvellement. Les petites et moyennes entreprises se développent à un TCAC de 25,9 % à mesure que la protection fournie en mode SaaS abaisse les seuils d'entrée.

La découverte sans agent, les tableaux de bord simplifiés et la tarification basée sur la consommation permettent aux PME d'adopter des contrôles qui nécessitaient autrefois des équipes spécialisées, élargissant le marché total adressable de la protection des charges de travail cloud. L'autorisation FedRAMP de SentinelOne illustre comment les modèles SaaS à locataire unique peuvent simultanément servir les agences souveraines et les entreprises du marché intermédiaire grâce à des contrôles d'accès basés sur les rôles et des niveaux de fonctionnalités modulaires.

Par secteur d'utilisation final : la santé s'accélère au-delà du leadership du BFSI

Le BFSI a maintenu une part de 22,60 % en 2025 grâce à des mandats d'audit stricts et à des coûts de violation élevés. La santé et les sciences de la vie dépasseront les autres secteurs avec un TCAC de 27,1 % à mesure que les rançongiciels ciblent les données des patients et les dispositifs médicaux connectés. Les télécommunications, l'énergie et les charges de travail gouvernementales s'étendent également rapidement à mesure que les déploiements 5G, les projets de réseau intelligent et la modernisation du secteur public transfèrent des données sensibles dans le cloud.

Les fournisseurs intègrent des artefacts de conformité — tels que les mappages HIPAA et les tableaux de bord PCI DSS — directement dans les moteurs de politique, raccourcissant les cycles de certification. La taille du marché de la protection des charges de travail cloud dans les secteurs réglementés croît parallèlement aux cadres intégrés, à la collecte automatisée de preuves et à la détection d'anomalies basée sur l'IA qui signale les abus d'identifiants au sein des systèmes critiques.

Analyse géographique

L'Amérique du Nord a détenu 37,70 % de part en 2025, ancrée par une pénétration cloud mature, un fort financement par capital-risque et des moteurs réglementaires tels que FedRAMP. Les autorisations à profil élevé stimulent l'adoption dans les agences civiles et les programmes de défense, renforçant la légitimité des fournisseurs. Le Canada et le Mexique reflètent ces tendances, adaptant les cadres américains aux législations locales sur la vie privée et élargissant la portée du marché.

L'Asie-Pacifique progresse à un TCAC de 28,9 %, portée par les services bancaires numériques en Inde, la numérisation de l'industrie manufacturière en Chine et les mandats cloud du secteur public en Australie et au Japon. Akamai a enregistré une augmentation de 73 % des attaques web dans la région, les services financiers absorbant plus de 27 milliards de requêtes malveillantes en 2024. Ce paysage de menaces favorise une adoption rapide de la protection à l'exécution, notamment à Singapour et en Corée du Sud, où les régulateurs exigent le respect de la confiance zéro.

L'Europe a maintenu une part de revenus de 27,95 % en 2025, et le RGPD reste le principal moteur de conformité. Le Comité européen de la protection des données insiste sur les contrôles des données transfrontalières, obligeant les multinationales à déployer des pipelines de télémétrie spécifiques à chaque région. Les fournisseurs se différencient par des centres de données localisés, la propriété des clés de chiffrement et le respect des lois émergentes sur l'IA qui régissent l'explicabilité des modèles et la conservation des données. Les marchés d'Europe orientale et nordiques contribuent à une croissance incrémentale à mesure que l'adoption du cloud s'étend aux secteurs de l'industrie manufacturière et de l'énergie.

Paysage concurrentiel

La consolidation du marché est modérée car les fournisseurs établis de sécurité des points de terminaison et des réseaux s'étendent à la protection des charges de travail par acquisitions et R&D organique. Cisco, Palo Alto Networks et CrowdStrike intègrent la gestion de la posture de sécurité cloud, les défenses d'exécution des conteneurs et les flux de renseignements sur les menaces pour offrir une visibilité complète de la pile. La différenciation repose sur des moteurs de politique unifiés, une observabilité propulsée par l'eBPF et une réponse assistée par IA.

Les feuilles de route technologiques mettent l'accent sur la découverte sans agent pour faciliter le déploiement, complétée par des protections au niveau du noyau là où un contrôle déterministe est primordial. Les dépôts SEC de SentinelOne démontrent des taux de vente croisée croissants entre les modules XDR et CNAPP, validant la thèse de la plateforme. Des opportunités d'espace blanc subsistent dans les charges de travail sans serveur, d'IA et de calcul en périphérie, incitant les acteurs de niche à se spécialiser dans l'inspection d'exécution accélérée et la micro-segmentation tenant compte des données.

Les partenariats façonnent également la concurrence. Rubrik s'aligne avec les hyperscalers pour intégrer la récupération isolée, tandis qu'Accenture collabore avec CrowdStrike pour moderniser les déploiements SIEM. Ces alliances renforcent la fidélisation aux solutions, élargissent la portée des canaux et accélèrent les feuilles de route d'intégration, augmentant les coûts de changement pour les clients finaux. Les modèles de tarification favorisent progressivement des niveaux basés sur la consommation qui alignent les dépenses sur le volume de télémétrie des charges de travail plutôt que sur des comptages d'hôtes statiques.

Leaders du secteur de la protection des charges de travail cloud

Microsoft

Palo Alto Networks

CrowdStrike

Wiz

Trend Micro

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Rubrik a enregistré une croissance de 38 % en glissement annuel de l'ARR d'abonnement, atteignant 1,18 milliard USD, et a conclu un partenariat avec Google Cloud et Mandiant pour lancer des solutions de récupération isolée renforçant la cyberrésilience grâce à des sauvegardes à vide absolu

- Mai 2025 : Fortinet a enregistré un chiffre d'affaires de 1,54 milliard USD au premier trimestre 2025, citant une croissance de 30 % dans les opérations de sécurité et une expansion de 26 % des offres SASE unifiées intégrant la protection des charges de travail et du réseau

- Mai 2025 : Zscaler a affiché un chiffre d'affaires de 678 millions USD au troisième trimestre de l'exercice 2025 et a introduit la gestion de l'exposition des actifs pour unifier l'inventaire et la notation des risques sur les environnements multicloud

- Mai 2025 : Palo Alto Networks a dévoilé Prisma AIRS pour Red Hat OpenShift, ajoutant une segmentation à l'exécution pour bloquer les mouvements latéraux dans les charges de travail d'IA conteneurisées

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché de la protection des charges de travail dans le cloud comme l'ensemble des revenus d'abonnement et perpétuels qui découlent des plateformes logicielles conçues spécialement pour sécuriser les machines virtuelles, les conteneurs et les fonctions sans serveur dans les clouds publics, privés et hybrides. Ces plateformes offrent une détection des menaces en temps réel, une évaluation des vulnérabilités et de la posture, une micro-segmentation et une application des politiques par le biais de capteurs basés ou non sur des agents qui s'intègrent directement aux plans de contrôle du cloud.

Exclusion du champ d'application : Les pare-feu matériels, les passerelles web sécurisées et les suites de sécurité autonomes pour les points finaux qui ne surveillent jamais la télémétrie d'exécution dans le nuage ne font pas partie de l'étude.

Aperçu de la segmentation

- Par composant

- Solutions

- Surveillance et journalisation

- Gestion des politiques et de la conformité

- Évaluation des vulnérabilités

- Détection des menaces et réponse aux incidents

- Chiffrement, tokenisation et gestion des clés

- Services

- Services gérés

- Services professionnels

- Solutions

- Par architecture de sécurité

- Basée sur agent

- Sans agent

- Hybride

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Cloud hybride

- Par type de charge de travail cloud

- Machines virtuelles (VM)

- Conteneurs

- Sans serveur / FaaS

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par secteur d'utilisation final

- BFSI

- Santé et sciences de la vie

- Informatique et télécommunications

- Commerce de détail et biens de consommation

- Médias et divertissement

- Énergie et services publics

- Gouvernement et défense

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie et Nouvelle-Zélande

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG (Arabie saoudite, Émirats arabes unis, Qatar, Koweït, Bahreïn, Oman)

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des entretiens et des enquêtes auprès de RSSI, de responsables DevSecOps et de partenaires commerciaux en Amérique du Nord, en Europe et en Asie-Pacifique ont permis de préciser les prix de vente moyens, les obstacles à l'adoption sans agent et les ratios prévus de conteneurs par hôte, afin que les résultats de notre étude puissent être remis en question, confirmés et affinés.

Recherche documentaire

Nos analystes ont commencé par cartographier la pile cloud-native mondiale à l'aide de sources publiques telles que les directives cloud du NIST, les rapports sur les menaces de l'ENISA, les contrôles de la Cloud Security Alliance, les enquêtes sur les conteneurs de la CNCF et les portails régionaux de divulgation des cyberincidents. Cette base a été enrichie par les données tarifaires de UN Comtrade, les statistiques de migration de la charge de travail d'Eurostat et les indices de densité des conteneurs publiés par la Fondation Linux, ce qui nous a permis d'obtenir des signaux précoces sur les volumes de charge de travail qui déterminent les dépenses en matière de sécurité.

Les dossiers d'entreprise, les dossiers des investisseurs et les transcriptions des résultats de 25 fournisseurs de sécurité cotés en bourse ont ensuite été examinés dans Dow Jones Factiva, tandis que D&B Hoovers a fourni des données historiques sur la répartition des revenus qui permettent d'ancrer les listes de fournisseurs. Certaines sources payantes, Questel pour la dynamique des brevets et MarkLines pour l'adoption sectorielle des conteneurs, ont ajouté des empreintes technologiques et verticales. Les sources citées illustrent, sans l'épuiser, la bibliothèque de recherche documentaire plus large que nous avons référencée.

Dimensionnement du marché et prévisions

Une construction descendante, commençant par les dépenses globales en IaaS et PaaS du cloud public correspondant aux taux de pénétration de la charge de travail, établit le pool de revenus de 2025. Des analyses de fournisseurs et des vérifications de canaux fournissent des tests de vraisemblance ascendants avant que les valeurs ne soient ajustées. Des variables clés telles que la densité des conteneurs, le coût moyen des charges de travail protégées, la part d'adoption du multi-cloud, l'adoption du cloud par les secteurs réglementés et le nombre de projets DevSecOps alimentent une régression multivariée qui projette la demande jusqu'en 2030. Les lacunes dans les informations fournies par les fournisseurs sont comblées par l'application des marges médianes de leurs pairs avec des combinaisons de licences comparables.

Cycle de validation et de mise à jour des données

Les résultats font l'objet d'un examen à trois niveaux : analyse automatisée des anomalies, vérification des écarts par les analystes principaux et rapprochement final avec les nouvelles publications de résultats. Les rapports sont actualisés chaque année et les cyber-événements importants déclenchent des révisions intermédiaires afin que les clients bénéficient d'une base de référence actualisée.

Pourquoi la ligne de base de Mordor pour la protection de la charge de travail dans le nuage commande la fiabilité

Les estimations publiées varient parce que les entreprises choisissent différentes portées de service, définitions de charge de travail et cadences de rafraîchissement. Notre alignement discipliné sur les plates-formes axées sur le temps d'exécution, les mises à jour annuelles et la validation à deux voies permet aux chiffres de Mordor d'être fondés et reproductibles.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 7,84 MILLIARDS D'USD | Renseignements sur le Mordor | - |

| 9,00 USD B | Conseil mondial A | Regroupement des revenus des services gérés et de la formation, uniquement sur la base d'une répartition descendante des dépenses |

| 8,32 MILLIARDS D'USD | Bureau d'études B | Extension du champ d'application jusqu'en 2035 et affectation des futures ventes croisées du CNAPP à la base 2025 |

| 7,70 MILLIARDS D'USD | Éditeur de données C | Utilise les intentions d'enquête des vendeurs plutôt que les recettes comptabilisées pour les produits sans agent |

Les différences tiennent principalement à ce que chaque étude prend en compte et à la fréquence à laquelle les chiffres sont actualisés. En isolant les logiciels purement centrés sur la charge de travail et en corroborant les totaux avec les réservations des fournisseurs en direct, Mordor Intelligence fournit une référence équilibrée et transparente à laquelle les décideurs peuvent se fier.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la protection des charges de travail cloud ?

Le marché est évalué à 9,63 milliards USD en 2026.

À quelle vitesse le marché de la protection des charges de travail cloud devrait-il croître ?

Il devrait progresser à un TCAC de 22,78 %, atteignant 26,84 milliards USD d'ici 2031.

Quelle architecture de sécurité gagne le plus de dynamisme ?

La protection des charges de travail cloud sans agent se développe à un TCAC de 31,15 % à mesure que les organisations recherchent des empreintes de déploiement plus légères.

Quel type de charge de travail connaît la croissance la plus rapide ?

Les fonctions sans serveur progressent à un TCAC de 33,2 % à mesure que les entreprises adoptent des modèles informatiques pilotés par événements.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les initiatives de transformation numérique en priorité et des règles de protection des données plus strictes propulsent un TCAC de 28,9 % sur les marchés APAC.

Dernière mise à jour de la page le: