Taille et Part du Marché des Processus Métier en tant que Service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

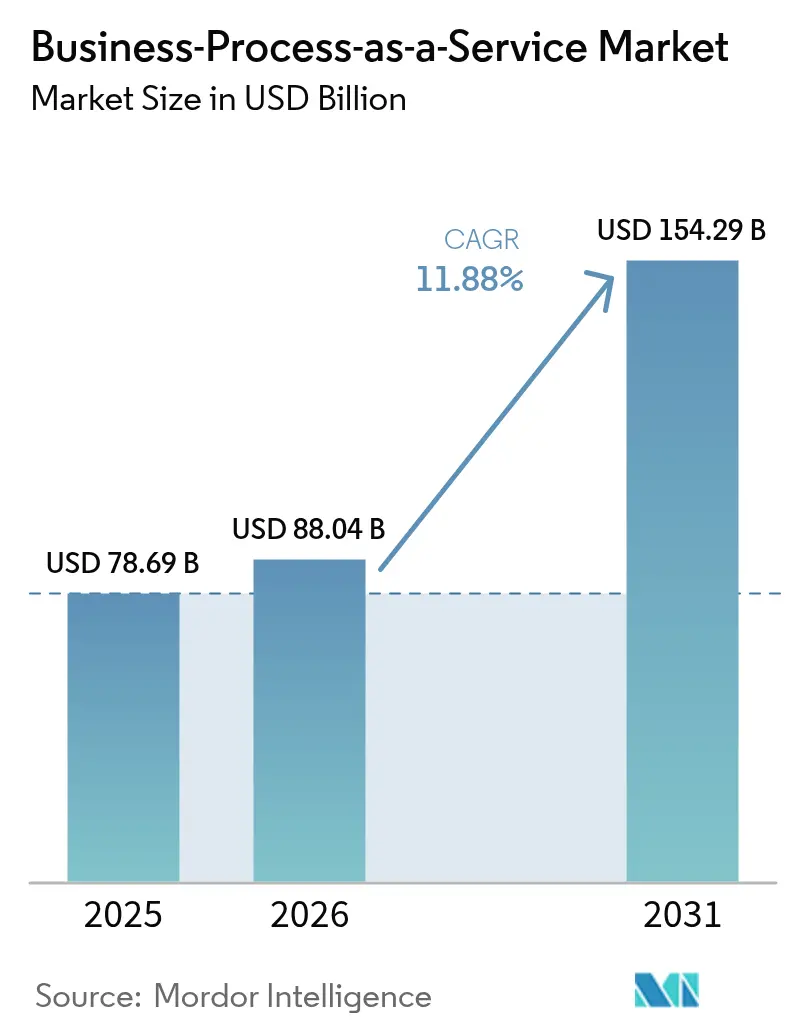

| Taille du Marché (2026) | 88.04 Milliards de dollars |

| Taille du Marché (2031) | 154.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.88% CAGR |

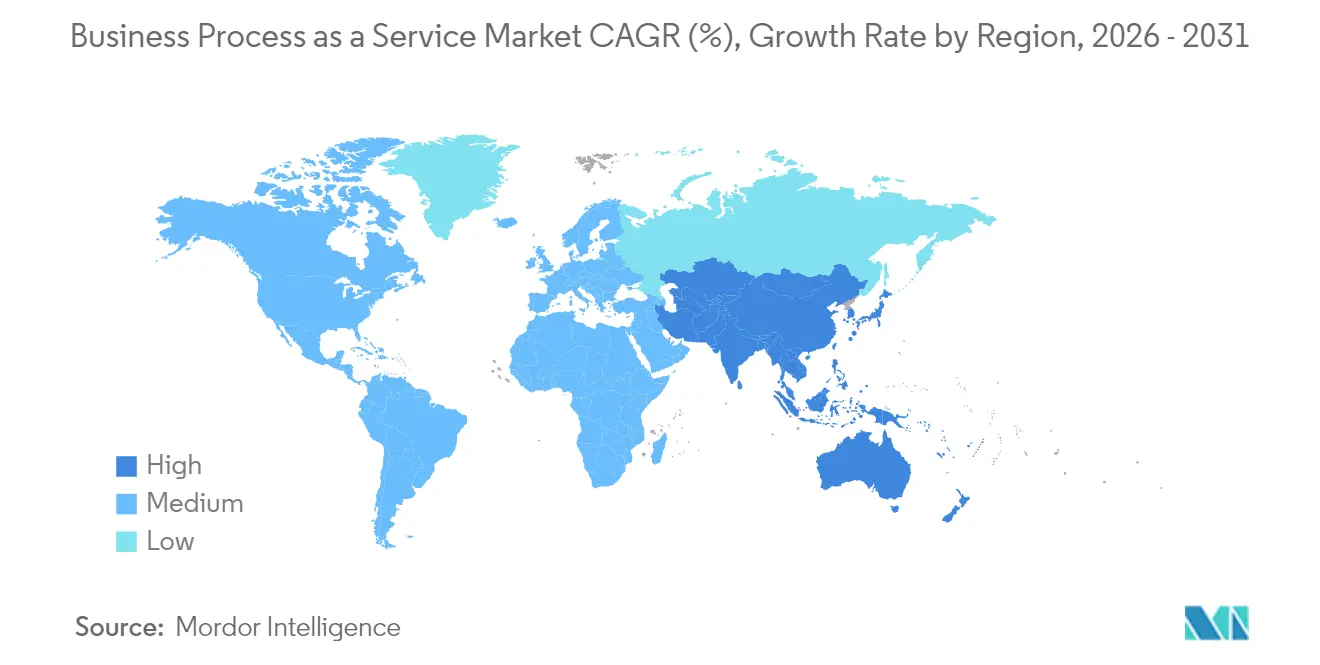

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

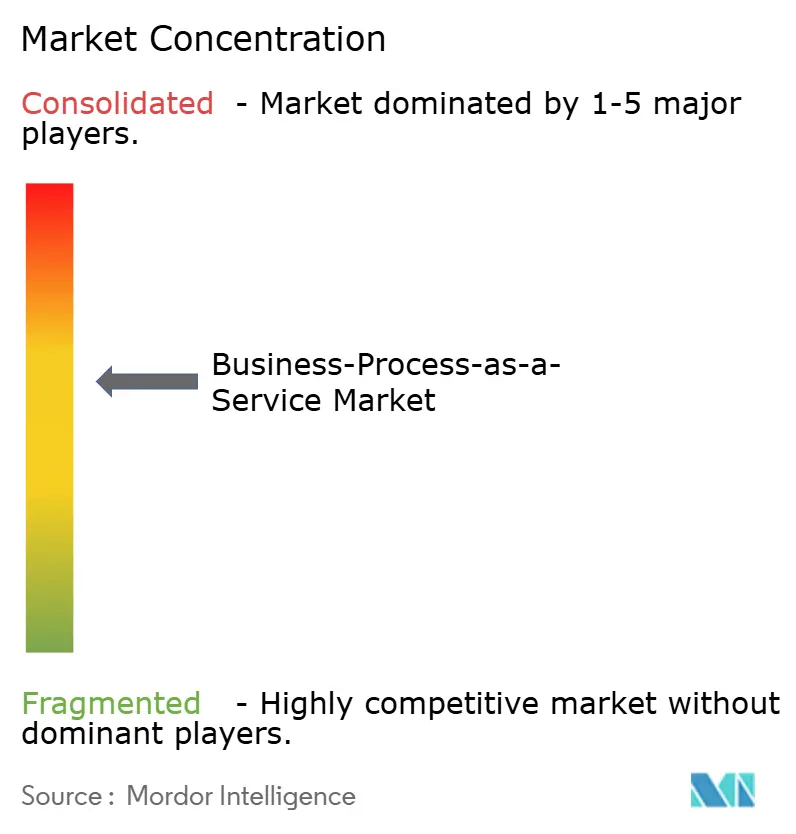

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Processus Métier en tant que Service par Mordor Intelligence

La taille du marché des Processus Métier en tant que Service devrait passer de 78,69 milliards USD en 2025 à 88,04 milliards USD en 2026 et atteindre 154,29 milliards USD d'ici 2031 à un CAGR de 11,88 % sur la période 2026-2031.

L'adoption accélérée des modèles de livraison natifs du cloud, les progrès rapides de l'intelligence artificielle et la pression réglementaire croissante en faveur d'opérations résilientes reconfigurent les stratégies organisationnelles. Les entreprises convertissent leurs coûts fixes en dépenses variables tout en accédant immédiatement à une automatisation avancée, à des analyses et à des meilleures pratiques sectorielles — des capacités qui nécessitaient autrefois des années d'investissement en capital. L'accent mis sur la résilience opérationnelle à la suite des récentes perturbations des chaînes d'approvisionnement a en outre positionné le BPaaS comme une voie privilégiée pour les processus standardisés qui s'adaptent à l'échelle mondiale tout en restant conformes aux exigences locales. Les fournisseurs répondent par des modèles commerciaux basés sur les résultats, des options de cloud souverain et des offres de processus liées aux critères ESG, qui approfondissent tous le rôle stratégique du marché des Processus Métier en tant que Service dans les programmes de transformation numérique.

Principaux Enseignements du Rapport

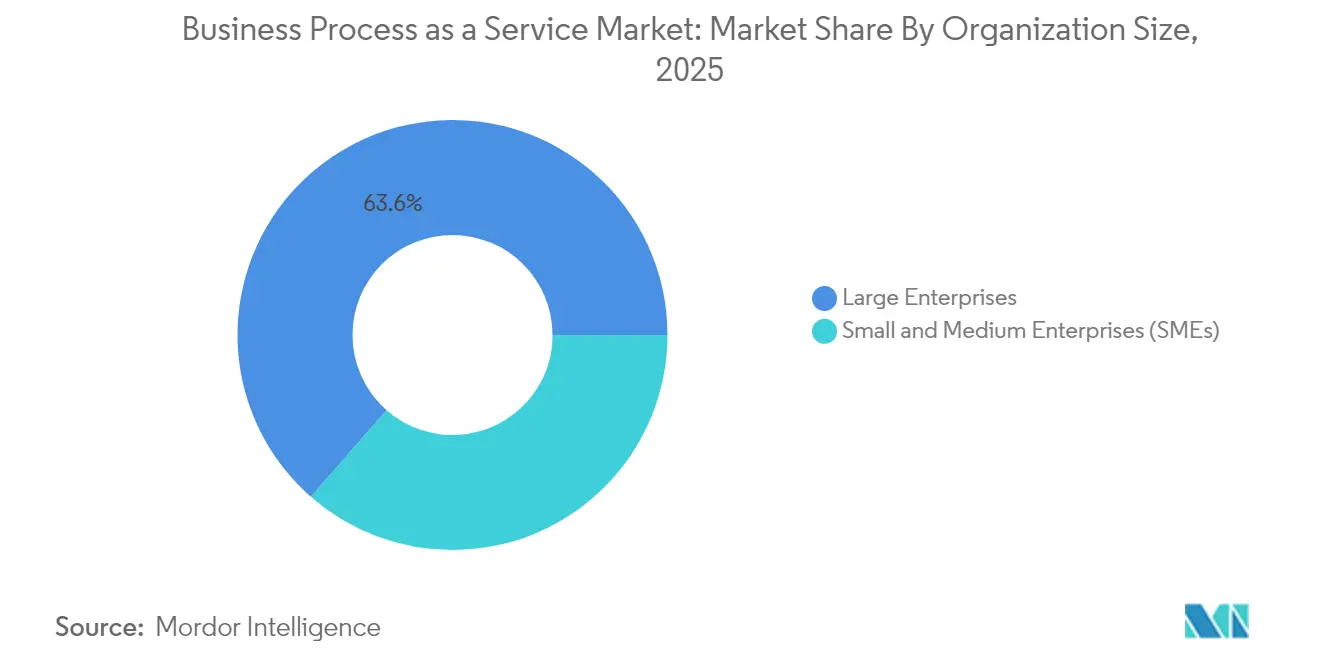

- Par taille d'organisation, les Grandes Entreprises représentaient 63,55 % de la part du marché des Processus Métier en tant que Service en 2025, tandis que les PME devraient se développer à un CAGR de 12,97 % jusqu'en 2031.

- Par processus, la Gestion des Ressources Humaines était en tête avec une part de revenus de 23,85 % en 2025 ; le Service et le Support Client devrait afficher le CAGR le plus rapide de 14,34 % jusqu'en 2031.

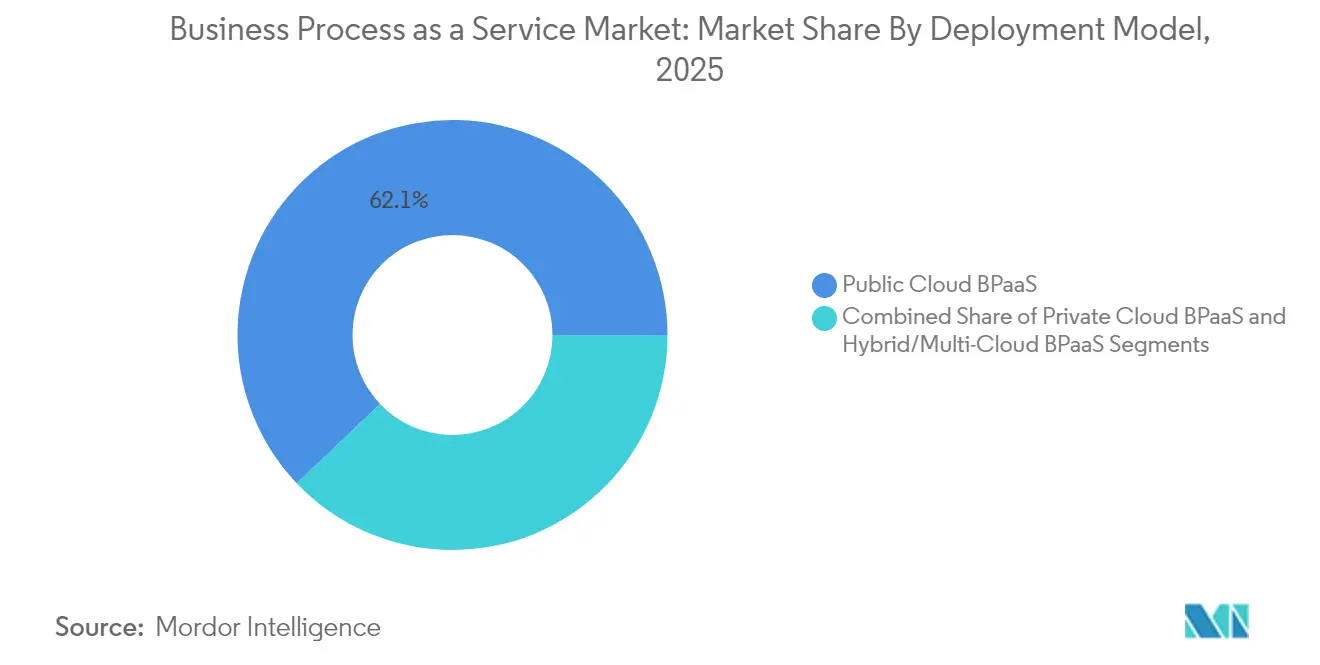

- Par modèle de déploiement, le Cloud Public a capturé 62,10 % de la taille du marché des Processus Métier en tant que Service en 2025, tandis que le Cloud Hybride/Multi-Cloud devrait croître à un CAGR de 14,53 %.

- Par secteur d'utilisation final, le BFSI détenait 23,45 % de la taille du marché des Processus Métier en tant que Service en 2025 ; la Santé et les Sciences de la Vie devrait progresser à un CAGR de 13,95 %.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 40,85 % en 2025, et l'Asie-Pacifique devrait enregistrer le CAGR le plus élevé de 12,62 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Processus Métier en tant que Service

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de services cloud et de processus standardisés | +3.5% | Mondial, impact plus élevé en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Nécessité de réduire les coûts opérationnels et d'améliorer la productivité | +2.2% | Mondial, impact significatif en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption rapide de l'IA / de l'hyper-automatisation dans le BPaaS | +2.1% | Amérique du Nord, Europe, APAC développée | Moyen terme (2-4 ans) |

| Expansion des modèles de tarification BPaaS basés sur les résultats (partage des gains) | +1.8% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mandats de reporting liés aux critères ESG stimulant le BPaaS durable | +1.2% | Europe, Amérique du Nord, adoption progressive en APAC | Long terme (≥ 4 ans) |

| Demande de solutions BPaaS spécifiques à l'industrie | +1.0% | Mondial, plus forte dans les secteurs réglementés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Services Cloud et de Processus Standardisés

La migration universelle vers les plateformes cloud sous-tend une standardisation des processus à grande échelle. Quatre-vingt-quatorze pour cent des entreprises utilisent désormais des solutions cloud pour rationaliser les flux de travail, raccourcir les cycles de déploiement et assurer une gouvernance cohérente. L'allocation élastique des ressources permet des pivots rapides face aux variations de la demande sans imposer de nouvelles décisions d'investissement en capital. IBM note que 77 % des entreprises exploitent déjà des architectures hybrides, leur permettant d'unifier les processus essentiels sur plusieurs clouds tout en maintenant les charges de travail stratégiques dans les juridictions préférées. [1]IBM Corporation, "Cloud Public vs. Cloud Privé vs. Cloud Hybride," ibm.com Les modules natifs du cloud standardisés accélèrent les tâches de conformité dans les secteurs bancaire et assurantiel, où des pistes d'audit uniformes sont essentielles. En conséquence, le marché des Processus Métier en tant que Service bénéficie d'une dynamique soutenue sur plusieurs années dans les secteurs qui exigent rapidité, résilience et portée mondiale.

Nécessité de Réduire les Coûts Opérationnels et d'Améliorer la Productivité

Les vents contraires économiques intensifient la pression pour remplacer les coûts fixes par des modèles basés sur la consommation. Le BPaaS convertit les contrats de licence pluriannuels, l'amortissement des centres de données et les frais généraux de main-d'œuvre en frais variables alignés sur l'utilisation réelle. DXC Technology rapporte des économies de 20 à 30 % lorsque les organisations passent de l'externalisation traditionnelle aux cadres BPaaS. [2]DXC Technology, "Processus Métier Modernes : Livrés en tant que Service et Mesurés par les Résultats Métier," dxc.com L'automatisation des processus intégrée dans ces services génère des gains de productivité supplémentaires, certaines entreprises citant des améliorations d'efficacité de 40 % dans les tâches administratives financières. Ces avantages financiers et opérationnels combinés renforcent le marché des Processus Métier en tant que Service comme levier pragmatique pour la rentabilité à court terme et la compétitivité à long terme.

Adoption Rapide de l'IA / de l'Hyper-automatisation dans le BPaaS

Les fournisseurs intègrent désormais l'analyse prédictive, les outils de traitement du langage naturel et l'apprentissage automatique dans les flux de processus essentiels. Le programme d'IA générative de 1 milliard USD de Cognizant illustre l'ampleur des investissements visant à porter l'automatisation à des niveaux quasi-intégraux tout en générant des informations de haute qualité. [3]Cognizant, "Évaluation de la Matrice PEAK BPS pour l'Assurance Vie et Rentes 2025," cognizant.com Dans les déploiements en production, le traitement direct dépasse 98 % pour certaines tâches d'assurance, réduisant considérablement les reprises et les exceptions de conformité. L'orchestration intelligente améliore en outre le respect des niveaux de service, garantissant que le marché des Processus Métier en tant que Service évolue de l'externalisation transactionnelle vers un moteur d'optimisation continue.

Expansion des Modèles de Tarification BPaaS Basés sur les Résultats (Partage des Gains)

Les contrats basés sur les résultats lient directement les revenus du fournisseur aux économies de coûts, aux gains de revenus ou aux jalons de conformité. Infosys BPM souligne l'adéquation de ces modèles pour les processus financiers à volume élevé où les indicateurs clés de performance peuvent être audités en temps réel. [4]Infosys BPM, "Le Virage vers les Services Métier de Nouvelle Génération," infosysbpm.com Les structures de valeur partagée intensifient la collaboration, stimulent des cycles d'innovation plus rapides et ancrent des mentalités d'amélioration continue. En conséquence, de plus en plus d'entreprises préfèrent les accords de partage des gains, propulsant une croissance soutenue du marché des Processus Métier en tant que Service sur les horizons de planification à moyen terme.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations accrues en matière de sécurité des données et de confidentialité | -2.2% | Mondial, impact plus élevé en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Complexité d'intégration avec les systèmes essentiels hérités | -1.8% | Mondial, significatif dans les marchés matures | Moyen terme (2-4 ans) |

| Dépendance vis-à-vis des fournisseurs et limitations d'interopérabilité | -1.3% | Mondial | Moyen terme (2-4 ans) |

| Exigences de cloud souverain limitant le BPaaS transfrontalier | -1.2% | Europe, Asie-Pacifique, en hausse en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Accrues en Matière de Sécurité des Données et de Confidentialité

Les déploiements BPaaS impliquent une infrastructure distribuée qui peut élargir la surface d'attaque. La Banque de Réserve d'Afrique du Sud avertit que l'informatique en nuage amplifie les risques opérationnels et systémiques lorsque les contrôles sont insuffisants. Les réglementations européennes RGPD et californienne CCPA imposent de lourdes sanctions en cas de non-conformité, obligeant les fournisseurs à mettre en œuvre des architectures sophistiquées de chiffrement, de gestion des identités et de résidence régionale des données. La surveillance accrue ralentit temporairement les cycles de décision, limitant l'adoption à court terme dans les secteurs sensibles, même si des plateformes à sécurité renforcée émergent pour rétablir la confiance dans le marché des Processus Métier en tant que Service.

Complexité d'Intégration avec les Systèmes Essentiels Hérités

De nombreuses entreprises exploitent des mainframes sur mesure et des parcs applicatifs fragmentés accumulés sur des décennies. FasterCapital observe que l'intégration du BPaaS dans de tels environnements peut allonger les délais et augmenter les coûts, érodant parfois la valeur anticipée. La synchronisation des données sur des plateformes hybrides nécessite un middleware robuste et une gouvernance solide. Les équipes de projet font souvent face à des reconceptions d'interfaces imprévues, à des tests de régression approfondis et à des surcoûts liés aux exécutions en parallèle. Ces obstacles modèrent l'adoption parmi les organisations averses au risque, tempérant l'expansion à court terme du marché des Processus Métier en tant que Service jusqu'à la maturité des outils d'intégration.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Taille d'Organisation : Les PME Accélèrent la Transformation Numérique

Les Grandes Entreprises ont dominé 2025 avec 63,55 % de la part du marché des Processus Métier en tant que Service, tirant parti de flux de travail mondiaux standardisés pour simplifier les audits et réduire les plateformes redondantes. Elles commencent souvent par externaliser les tâches financières et RH non essentielles, puis étendent la couverture à l'expérience client et à l'analyse de la chaîne d'approvisionnement une fois que les structures de gouvernance se révèlent résilientes. L'intégration reste une priorité ; beaucoup déploient des couches middleware qui combinent des ERP sur site avec des microservices cloud public, préservant le contrôle stratégique des données tout en maximisant l'innovation des fournisseurs. En parallèle, de nouveaux conseils de gouvernance à l'échelle de l'entreprise surveillent les performances des fournisseurs dans le cadre de contrats basés sur les résultats, assurant un alignement continu avec les objectifs stratégiques.

Les PME, historiquement sous-représentées, affichent désormais la dynamique la plus forte avec un CAGR prévu de 12,97 %. Les solutions axées sur le cloud éliminent les barrières traditionnelles telles que les dépenses en capital, les pénuries de talents spécialisés et la maintenance des infrastructures. Kubell Co. au Japon rapporte que sa plateforme Chatwork servait 605 000 clients PME en septembre 2024, soulignant la demande latente du segment. Les PME commencent généralement par des modules à processus unique — paie, facturation ou automatisation du service d'assistance — avant de passer à des suites de bout en bout une fois la fiabilité prouvée. Le modèle de frais élastique offre une flexibilité de trésorerie cruciale lors des phases de croissance ou de contraction économique. En conséquence, la taille du marché des Processus Métier en tant que Service attribuable aux PME devrait s'élargir substantiellement jusqu'en 2031 à mesure que les fournisseurs lancent des offres préconfigurées adaptées à la conformité sectorielle spécifique.

Par Processus : Les Innovations du Service Client Stimulent la Croissance

La Gestion des Ressources Humaines a conservé 23,85 % des revenus de 2025, reflétant la reconnaissance mondiale que les flux de travail standardisés de recrutement, de paie et d'engagement des talents réduisent le risque de conformité et améliorent l'expérience des employés. De nombreux fournisseurs associent désormais les modules RH à des analyses prédictives qui prévoient l'attrition, identifient les lacunes en compétences et recommandent des contenus d'apprentissage. Les processus de Comptabilité et Finance gagnent également du terrain grâce à la correspondance robotisée des factures, aux rapprochements automatisés et aux contrôles de fraude pilotés par l'IA qui améliorent la précision tout en réduisant les délais de traitement. Les solutions de Chaîne d'Approvisionnement et d'Approvisionnement améliorent la collaboration avec les fournisseurs et la visibilité des stocks, essentielles dans des environnements logistiques volatils.

Le Service et le Support Client, dont la croissance annuelle est prévue à 14,34 %, mène la croissance alors que les marques pivotent vers l'engagement omnicanal. Les chatbots pilotés par l'IA et l'analyse vocale offrent des réponses instantanées et personnalisées à un coût bien inférieur à celui des centres d'appels traditionnels. Les déploiements de Sutherland Global ont réduit le temps de réponse moyen tout en améliorant la résolution au premier contact, les scores NPS et en réduisant les escalades. Le BPaaS de Ventes et Marketing complète ces avancées en synchronisant les données de campagne avec les analyses du front-office pour affiner la qualité des prospects. Les modules Opérations appliquent des moteurs de flux de travail à la répartition des services sur le terrain, à la planification de la maintenance des installations et à l'assurance qualité. Ensemble, ces innovations ancrent l'expansion soutenue du marché des Processus Métier en tant que Service.

Par Modèle de Déploiement : Les Approches Hybrides Équilibrent Flexibilité et Contrôle

Le Cloud Public a représenté 62,10 % de la taille du marché des Processus Métier en tant que Service en 2025, grâce à sa disponibilité immédiate, à ses mises à jour fréquentes et à ses modèles de coûts transparents. Les entreprises bénéficient d'une évolutivité instantanée lors des périodes de pointe telles que les pics de ventes au détail des fêtes ou les cycles de clôture fiscale. Les fournisseurs complètent leurs offres par un chiffrement de niveau entreprise et une authentification multifacteur qui satisfont les exigences de conformité de base dans la plupart des secteurs. Cependant, une dépendance exclusive au cloud public peut entrer en conflit avec les lois sur la souveraineté des données et les appétits internes pour le risque.

Les solutions Cloud Hybride/Multi-Cloud, dont la croissance annuelle est prévue à 14,53 %, répondent à ces préoccupations en permettant aux données sensibles de rester dans des installations privées ou souveraines tout en déchargeant les charges de travail moins réglementées vers l'infrastructure publique. TAdviser rapporte que 85 % des entreprises russes prévoient d'adopter la technologie hybride d'ici 2025. La segmentation logique des charges de travail permet aux entreprises d'optimiser simultanément la latence, la réglementation et l'économie. Le BPaaS Cloud Privé reste pertinent dans les environnements de santé et bancaires où les régulateurs stipulent des contrôles de résidence explicites. La combinaison globale confirme que l'équilibre stratégique plutôt que l'adoption universelle alimentera le marché des Processus Métier en tant que Service tout au long de la décennie.

Par Secteur d'Utilisation Final : La Numérisation de la Santé Accélère l'Adoption

Le BFSI était en tête avec 23,45 % des revenus de 2025, motivé par une surveillance réglementaire intense qui récompense les processus auditables et standardisés. Les banques déploient le BPaaS pour les contrôles anti-blanchiment d'argent, l'analyse de l'octroi de prêts et le rapprochement des grands livres en temps réel. Les compagnies d'assurance utilisent des plateformes numériques de règlement des sinistres et d'administration des polices pour comprimer les délais de traitement et améliorer la satisfaction des clients. Les fournisseurs intègrent des moteurs de règles pour refléter la conformité multi-juridictionnelle, rendant le marché des Processus Métier en tant que Service indispensable à la gestion des risques financiers.

La Santé et les Sciences de la Vie, prévues à un CAGR de 13,95 %, illustrent la demande de la prochaine vague. La solution payeur de Cognizant a réduit le coût total de possession de 25 % tout en portant la précision de la tarification des sinistres à 99 %+. La pré-autorisation automatisée, la vérification de l'éligibilité des membres et l'accréditation des prestataires allègent les goulots d'étranglement administratifs et redirigent les ressources vers les soins aux patients. Les entreprises d'Informatique et de Télécommunications déploient le BPaaS pour unifier les processus OSS/BSS et les parcours de support client. Le Commerce de Détail et le Commerce Électronique tirent parti de l'orchestration automatisée de la chaîne d'approvisionnement pour atténuer le risque de rupture de stock. La Fabrication intègre l'analyse qualité et la maintenance prédictive dans des tableaux de bord unifiés. Les entités gouvernementales modernisent les canaux RH et de services aux citoyens alors que 60 % du personnel du secteur public approche de l'éligibilité à la retraite, démontrant la valeur intersectorielle de l'industrie des Processus Métier en tant que Service.

Analyse Géographique

L'Amérique du Nord a généré 40,85 % des revenus de 2025 pour le marché des Processus Métier en tant que Service, soutenue par une adoption précoce du cloud et des écosystèmes de fournisseurs profonds. Les institutions financières utilisent le BPaaS pour consolider la documentation de conformité entre les juridictions, tandis que les groupes de distribution poursuivent l'automatisation du service client pilotée par l'IA. La concentration de l'infrastructure cloud est notable ; l'Autorité de la Concurrence et des Marchés du Royaume-Uni estime qu'AWS et Microsoft détiennent respectivement 40 à 50 % et 30 à 40 % de l'infrastructure nord-américaine. Cette domination encourage les fournisseurs de BPaaS à forger des alliances stratégiques avec les hyperscalers pour l'optimisation de la latence et les programmes de mise sur le marché conjoints.

L'Asie-Pacifique devrait enregistrer le CAGR le plus rapide de 12,62 % entre 2026 et 2031. Les gouvernements en Inde, aux Philippines et en Indonésie promeuvent des mandats « cloud en priorité » pour réduire les coûts opérationnels et améliorer les services aux citoyens. Le Conseil de Sécurité des Données de l'Inde note que le marché national du cloud a atteint 7,70 milliards USD en 2022, soulignant la maturité de l'infrastructure fondamentale. Les fournisseurs locaux s'associent à des acteurs mondiaux pour répondre aux exigences régionales de localisation des données. Les entreprises japonaises, confrontées à des pénuries de main-d'œuvre, s'appuient sur le BPaaS pour automatiser les fonctions routinières, stimulant la demande dans les secteurs de la fabrication et du commerce de détail.

L'Europe affiche une croissance mesurée alors que des règles de confidentialité strictes guident les choix de déploiement. La conformité au RGPD façonne les termes des contrats, les clauses de résidence des données et les cadres de responsabilité partagée. Le marché allemand de l'externalisation des processus métier, dont la prévision atteint 21,32 milliards USD d'ici 2029, enregistre déjà 81 % d'adoption du cloud parmi les entreprises. Les institutions financières préfèrent les modèles hybrides, associant des clouds souverains locaux à des ressources publiques évolutives pour satisfaire les orientations prudentielles définies par Eurofi. Le solide programme ESG de la région stimule la demande de solutions BPaaS axées sur la durabilité qui automatisent la comptabilité carbone et le reporting d'impact social.

Paysage réglementaire

L'environnement réglementaire du BPaaS est façonné par la protection des données transfrontalières, la résilience opérationnelle et les exigences en matière de risque lié aux tiers TIC, qui influencent la manière dont les fournisseurs conçoivent la fourniture multi-locataire et la contractualisation. En Europe, le Digital Operational Resilience Act (DORA) élève les attentes en matière de gouvernance des fournisseurs tiers TIC utilisés par les entités financières, en renforçant les exigences relatives à l'auditabilité, aux contrôles de sous-traitance et aux tests de résilience. Les mesures déléguées liées à DORA, notamment le règlement délégué (UE) 2024/1773 de la Commission (13 mars 2024) sur le contenu des politiques relatives aux dispositions contractuelles et le règlement délégué (UE) 2025/532 de la Commission (24 mars 2025) sur les éléments de sous-traitance pour les fonctions critiques ou importantes, renforcent la supervision au niveau des processus, qui s'étend de l'infrastructure cloud aux opérations de processus BPaaS.

Les normes de sécurité et de gouvernance façonnent également les achats et l'assurance qualité. La norme ISO/IEC TS 38508:2024 fournit des orientations de gouvernance pour les plateformes de services numériques partagées, alignant la supervision au niveau du conseil d'administration avec les besoins d'acquisition, de conformité et de gestion des risques qui se posent couramment dans les programmes BPaaS. Aux États-Unis, la NIST Special Publication 800-70 Revision 5 soutient l'utilisation de listes de contrôle de sécurité cartographiées avec des cadres de contrôle (par exemple, ceux utilisés dans des environnements réglementés tels que la santé et les services financiers), renforçant la manière dont les fournisseurs et acheteurs de BPaaS documentent la sélection des contrôles, leur mise en œuvre et la conformité continue dans les déploiements hybrides et multi-cloud.

Analyse de la chaîne de valeur

La chaîne de valeur du BPaaS commence par les fondations cloud et logicielles (infrastructure des hyperscalers, outils d'identité et de sécurité, automatisation des flux de travail, analytique et services d'IA), puis se poursuit avec la conception, la configuration et la gouvernance des processus sous forme de plateforme, assurées par des prestataires de services technologiques tels qu'Accenture, TCS, Infosys, Tech Mahindra, Sutherland et Genpact. Les fournisseurs combinent des playbooks sectoriels (pour les RH, la finance, les achats et le service client) avec des API et des microservices pour connecter les environnements ERP/CRM des clients, puis opérationnalisent la fourniture via des services d'exécution multi-locataires, un suivi et des boucles d'amélioration continue. La commercialisation est principalement numérique et pilotée par les places de marché, soutenue par l'ingénierie de solutions, les écosystèmes de partenaires et des modèles sectoriels qui raccourcissent les cycles de déploiement.

En aval, les opérations de fourniture dépendent de la qualité des données, des middlewares d'intégration et des contrôles de sécurité comme intrants clés. La performance des processus est gérée via des indicateurs clés de performance (KPI) et des niveaux de service axés sur les résultats, les goulots d'étranglement se concentrant sur la complexité de l'intégration des systèmes existants, la fragmentation des silos de données et le besoin de données de haute fidélité pour soutenir l'automatisation pilotée par l'IA et les modèles opérationnels agentiques émergents. Le suivi des tendances sectorielles au CQ1 2026 a mis en évidence l'accent mis par les fournisseurs sur l'optimisation des effectifs et la montée en compétences en IA plutôt que sur l'expansion des effectifs, reflétant un changement dans la manière dont la valeur est créée et captée dans le BPaaS, passant de l'intensité de main-d'œuvre à une fourniture fondée sur des actifs et une intelligence des processus.

Paysage Concurrentiel

Le marché des Processus Métier en tant que Service affiche une concentration modérée ancrée par Accenture, IBM, TCS et Cognizant, chacun tirant parti de centres de livraison mondiaux, de portefeuilles de solutions verticalisés et d'investissements massifs dans l'IA. L'acquisition par Accenture d'une entreprise d'analyse de durabilité pour 420 millions USD en avril 2025 a renforcé ses références ESG et consolidé sa traction intersectorielle. Le lancement par IBM en mars 2025 d'une suite BPaaS pour les services financiers alimentée par l'IA a fusionné les flux de travail de conformité avec l'analyse cognitive des risques, offrant aux banques une option clé en main pour les opérations multi-juridictionnelles.

Les challengers de niveau intermédiaire comprennent Wipro, HCLTech et NTT DATA, qui se différencient par leur expertise régionale et leurs plateformes de niche. SimpliZCloud de NTT DATA, lancé en janvier 2025, répond aux exigences de cloud souverain, mettant en évidence une segmentation croissante selon les lignes réglementaires. Des fournisseurs spécialisés tels que Sutherland Global dominent les processus d'expérience client, tandis que Genpact approfondit ses capacités d'automatisation financière après son acquisition en février 2025 d'un spécialiste de l'automatisation robotisée des processus.

Les alliances stratégiques façonnent la concurrence : Infosys BPM s'est associé en mai 2025 à une plateforme d'automatisation des flux de travail de premier plan pour lancer des modèles préconfigurés, accélérant la vitesse de déploiement et élargissant la portée aux PME. Le succès des fournisseurs dépend de plus en plus du positionnement dans les écosystèmes des places de marché des hyperscalers, des consortiums industriels et des éditeurs de logiciels indépendants d'analyse. La surveillance accrue des autorités antitrust sur les fournisseurs dominants d'infrastructure cloud pourrait ouvrir de nouveaux couloirs pour les fournisseurs de BPaaS indépendants désireux de regrouper des services dans des environnements multi-cloud.

Leaders de l'Industrie des Processus Métier en tant que Service

Accenture plc

IBM Corporation

Tata Consultancy Services (TCS)

Cognizant Technology Solutions

Wipro Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités se concentrent sur les opérations réglementées et sensibles aux données, où les acheteurs souhaitent une fourniture de processus prête pour l'audit, résiliente, accompagnée de contrôles de localisation. Le DORA de l'UE et ses mesures déléguées (notamment le règlement délégué (UE) 2024/1773 de la Commission et le règlement délégué (UE) 2025/532 de la Commission) renforcent la gouvernance contractuelle et de sous-traitance pour les fournisseurs de services TIC dans les services financiers, créant un espace blanc pour les offres BPaaS qui transforment en produits les contrôles de risque tiers, les registres de fournisseurs et les KPI au niveau des processus dans des ensembles standard de contrats et de reporting. Cela soutient également la demande de modèles de fourniture hybrides, multi-cloud et alignés sur la souveraineté, capables de maintenir les ensembles de données sensibles dans les juridictions privilégiées tout en permettant une standardisation mondiale.

Une deuxième opportunité réside dans le passage d'une externalisation axée sur les coûts à des services de processus pilotés par l'IA et fondés sur les actifs, où l'IA agentique et l'intelligence des processus sont intégrées dans les opérations de fourniture. L'activité des fournisseurs donne le ton pour l'investissement : IBM a lancé IBM Enterprise Advantage en janvier 2026 et a élargi les capacités associées en mai 2026 pour aider à convertir les processus existants en flux de travail prêts pour les agents, tandis que Cognizant a annoncé en décembre 2025 un engagement de cinq ans pour fournir une solution BPaaS pilotée par l'IA destinée à la modernisation des réclamations d'assurance maladie. La mise à l'échelle de solutions BPaaS complexes et fortement analytiques dépend également de l'expansion des centres de compétences et des empreintes de fourniture, comme en témoigne le partenariat entre Genpact et Nestlé Business Solutions pour établir un centre de compétences mondial à Hyderabad en juillet 2026, axé sur l'IA agentique et l'intelligence des processus.

Développements récents du secteur

- Mai 2026 : IBM Consulting a élargi IBM Enterprise Advantage avec des capacités supplémentaires telles que Context Studio et Process Studio pour aider à convertir les connaissances des processus existants en flux de travail prêts pour les agents. Cette mise à jour soutient une fourniture de type BPaaS plus reproductible en standardisant la manière dont la documentation des processus et les procédures opérationnelles se traduisent en une exécution automatisée et gouvernée dans les environnements clients.

- Décembre 2025 : Bupa Hong Kong a sélectionné Cognizant pour un engagement de cinq ans afin de fournir une solution BPaaS pilotée par l'IA visant à moderniser les réclamations d'assurance maladie. Cet accord souligne l'appétit continu, dans les secteurs réglementés, pour des résultats de processus intégrant automatisation et analytique plutôt que des outils logiciels autonomes.

- Novembre 2024 : Accenture, Microsoft et Avanade ont annoncé des initiatives visant à aider les entreprises à réinventer leurs fonctions métier à l'aide de l'IA générative et de Copilot dans l'ensemble des flux de travail. Cette collaboration renforce la voie de l'écosystème de partenaires permettant aux fournisseurs de BPaaS d'intégrer les capacités d'IA des hyperscalers dans des services standardisés de finance, RH et opérations client.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché du BPaaS couvre les processus métier externalisés qui sont fournis via des plateformes basées sur le cloud et exploités comme un service continu, où le fournisseur est responsable de la performance et des résultats quotidiens des processus.

Exclusions du périmètre : nous excluons les abonnements logiciels purs qui n'incluent pas la fourniture de processus, ainsi que les services d'infrastructure ou de plateforme cloud génériques qui ne sont pas liés à un processus métier défini.

Aperçu de la segmentation

- Par Taille d'Organisation

- Grandes Entreprises

- Petites et Moyennes Entreprises (PME)

- Par Processus

- Gestion des Ressources Humaines (GRH)

- Comptabilité et Finance

- Service et Support Client

- Ventes et Marketing

- Chaîne d'Approvisionnement et Approvisionnement

- Opérations et Autres Processus Horizontaux

- Par Modèle de Déploiement

- BPaaS Cloud Public

- BPaaS Cloud Privé

- BPaaS Cloud Hybride/Multi-Cloud

- Par Secteur d'Utilisation Final

- BFSI

- Informatique et Télécommunications

- Santé et Sciences de la Vie

- Commerce de Détail et Commerce Électronique

- Fabrication

- Gouvernement et Secteur Public

- Autres Secteurs d'Utilisation Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Chili

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Singapour

- Malaisie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites externes du BPaaS et pour ancrer les signaux d'adoption et de dépenses à des éléments mesurables. Nous avons consulté des sources publiques telles que le US Bureau of Labor Statistics, la base de données des dépôts d'entreprises de la SEC américaine, les indicateurs de l'économie numérique de l'OCDE, les séries macroéconomiques de la Banque mondiale, ainsi que les orientations officielles d'organismes de normalisation tels que l'ISO, lorsque le langage de gouvernance des processus est pertinent.

Parallèlement, nous avons examiné les rapports annuels, les transcriptions des conférences téléphoniques sur les résultats, les présentations aux investisseurs et les communiqués de presse afin de comprendre comment les fournisseurs décrivent le périmètre du BPaaS, les structures contractuelles et les ensembles de processus typiques. Nous avons également utilisé des abonnements payants pour les données financières et de renseignement des entreprises, ainsi que des actualités et données financières, afin de recouper les indices de répartition des revenus et les annonces de contrats majeurs sans s'appuyer sur une seule divulgation. Ces sources sont uniquement illustratives, et nous avons utilisé des documents publics supplémentaires pour collecter, valider et clarifier les données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est véritablement comptabilisé comme du BPaaS dans les transactions réelles, et sur la manière dont la tarification et le regroupement évoluent selon le type de processus et la taille de l'acheteur. Nous avons échangé avec un panel de fournisseurs de services, d'acteurs de canaux et de conseil, ainsi que d'utilisateurs en entreprise dans les principales régions, puis avons utilisé des questions de suivi pour combler les lacunes identifiées à partir des hypothèses de la recherche documentaire.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Dirigeants (CXO) : 19 % | APAC : 52 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 37 % | EMEA : 30 % |

| Petits acteurs : 20 % | Managers : 44 % | Amériques : 18 % |

Dimensionnement du marché et prévisions

Le dimensionnement commence par une construction descendante du bassin de demande, reliant les fonctions métier adressables à la fourniture cloud desservable. En pratique, nous avons reconstitué les dépenses en les rattachant à des indicateurs mesurables tels que la pénétration du cloud d'entreprise, l'intensité de l'externalisation par secteur, les tendances des effectifs dans les fonctions à forte intensité de processus, et la part des processus suffisamment standardisés pour être fournis sous forme de services multi-locataires.

Ces totaux ont ensuite été corroborés par des approximations ascendantes sélectives, où les indices de revenus des fournisseurs, des fourchettes échantillonnées de prix par transaction ou de prix par employé, ainsi que des vérifications de canaux, ont été utilisés pour tester si les volumes implicites paraissaient réalistes. Lorsqu'une donnée ascendante manquait pour un processus de niche, nous avons comblé le vide en utilisant des taux d'adoption de substitution issus de processus adjacents, puis ajusté l'hypothèse après retour d'informations primaires.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la vitesse d'adoption, la normalisation des prix et les impacts de productivité liés à l'automatisation puissent varier sans compromettre le modèle. La vision prospective a été guidée par les attentes d'experts concernant les cycles de renouvellement, la dynamique des nouveaux clients, et la vitesse à laquelle les acheteurs passent des outils SaaS autonomes à des services de processus fondés sur les résultats.

Validation des données et cycle de mise à jour

La validation est effectuée par des recoupements avec des signaux indépendants, tels que les commentaires des fournisseurs sur les prises de commandes, la durée des contrats et le ton de la demande régionale, suivis de comparaisons avec l'orientation macroéconomique des dépenses informatiques lorsque cela est pertinent. Les écarts sont examinés, et si une variation importante est observée dans une région ou un domaine de processus, nous revérifions les hypothèses et recontactons les sources pour confirmer ce qui a changé.

Avant validation finale, le modèle et la rédaction font l'objet d'examens analystes en plusieurs étapes afin d'assurer l'alignement de la logique de calcul, des limites du périmètre et de la cohérence des unités. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements significatifs surviennent, après quoi une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Taille du marché du Business Process as a Service (BPaaS) selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est courant de voir différentes tailles de marché du BPaaS publiées pour une même année, car la limite du service n'est pas traitée de la même manière selon les études. Les différences proviennent généralement de ce qui est comptabilisé comme un service de processus complet par rapport à un simple logiciel, de la manière dont les revenus mondiaux sont répartis par lieu de fourniture, et de l'hypothèse ou non d'une baisse des prix à mesure que l'automatisation augmente.

En suivant les inclusions au niveau des processus, en actualisant le calendrier des devises et la correspondance de l'année de base, puis en vérifiant la logique de tarification des transactions par rapport aux retours d'entretiens, Mordor Intelligence maintient le total du BPaaS lié à la fourniture de processus de bout en bout, plutôt qu'à des logiciels cloud autonomes vaguement regroupés avec des services.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 78,69 milliards USD (2025) | |

| Cabinet de conseil mondial A | 95,90 milliards USD (2025) | Cette estimation semble utiliser un périmètre plus large qui peut inclure des logiciels cloud et des composants de plateforme adjacents lorsqu'ils sont regroupés avec des services, ce qui augmente le total 2025 par rapport à une limite stricte axée sur les résultats de processus. |

| Éditeur sectoriel B | 67,87 milliards USD (2024) | La valeur inférieure s'explique en partie par l'année de base antérieure et une approche de comptage plus restrictive, qui peut exclure les contrats fournis en cloud privé ou limiter la définition à un ensemble plus restreint de processus standardisés. |

L'écart observé dans le tableau s'explique principalement par le contrôle du périmètre et l'alignement de l'année de base, et non par un simple artifice de calcul. Lorsque les inclusions sont ancrées à la fourniture de processus et que les hypothèses de tarification et d'adoption sont vérifiées de manière reproductible, la taille du marché qui en résulte est plus facile à retracer jusqu'à des intrants clairs et à mettre à jour d'année en année.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des Processus Métier en tant que Service d'ici 2031 ?

Le marché des Processus Métier en tant que Service devrait atteindre 154,29 milliards USD en 2031.

Quel segment de processus connaîtra la croissance la plus rapide jusqu'en 2031 ?

Le Service et Support Client devrait enregistrer le CAGR le plus élevé de 14,34 % grâce aux outils d'engagement omnicanal pilotés par l'IA.

Pourquoi les PME adoptent-elles le BPaaS plus rapidement que les grandes entreprises ?

Les PME privilégient le BPaaS car il supprime les investissements initiaux importants, offre une flexibilité de paiement à l'usage et donne accès à une automatisation de niveau entreprise sans infrastructure complexe.

Comment le BPaaS hybride aide-t-il à satisfaire les règles de souveraineté des données ?

Les architectures hybrides maintiennent les données sensibles dans des clouds privés ou souverains contrôlés tout en acheminant les processus moins réglementés vers l'infrastructure publique, équilibrant conformité et évolutivité.

Quelle région connaîtra le taux de croissance BPaaS le plus élevé ?

L'Asie-Pacifique devrait se développer à un CAGR de 12,62 %, portée par les mandats gouvernementaux en matière de cloud, l'expansion des infrastructures et la numérisation croissante dans les économies émergentes.

Quels sont les principaux risques freinant l'adoption du BPaaS ?

Les principaux risques comprennent les préoccupations en matière de sécurité des données dans le cadre de réglementations strictes sur la confidentialité et la complexité de l'intégration des services cloud avec les systèmes hérités de longue date.

Dernière mise à jour de la page le: