Taille et parts du marché du cloud natif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.59 Milliards de dollars |

| Taille du Marché (2031) | 51.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.62% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud natif par Mordor Intelligence

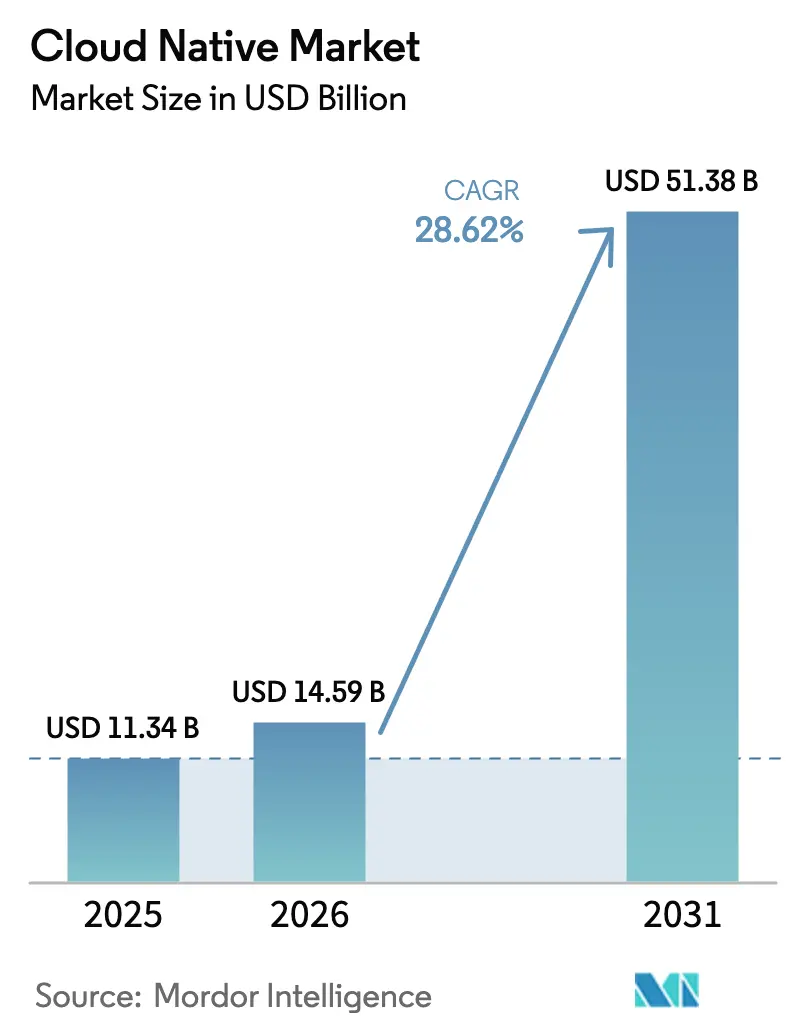

La taille du marché du cloud natif devrait passer de 11,34 milliards USD en 2025 à 14,59 milliards USD en 2026 et devrait atteindre 51,38 milliards USD d'ici 2031 à un TCAC de 28,62 % sur la période 2026-2031. Les accélérateurs de croissance comprennent l'adoption de l'ingénierie de plateforme, les services de données natifs Kubernetes et la montée en puissance des charges de travail d'IA générative qui alimentent désormais la moitié de l'expansion de l'infrastructure cloud. La consommation de GPU pour l'entraînement de l'IA a augmenté de 336 % d'une année sur l'autre chez Oracle, illustrant comment le calcul spécialisé remodèle la demande en infrastructure. Les entreprises utilisent ces technologies pour maintenir la cohérence hybride, réduire la dépendance aux fournisseurs et satisfaire aux exigences croissantes de conformité au cloud souverain. Le cloud public conserve sa position dominante, mais les configurations hybrides et multi-cloud croissent plus rapidement à mesure que les organisations recherchent la portabilité des charges de travail et la conformité à la localisation des données.

Principaux enseignements du rapport

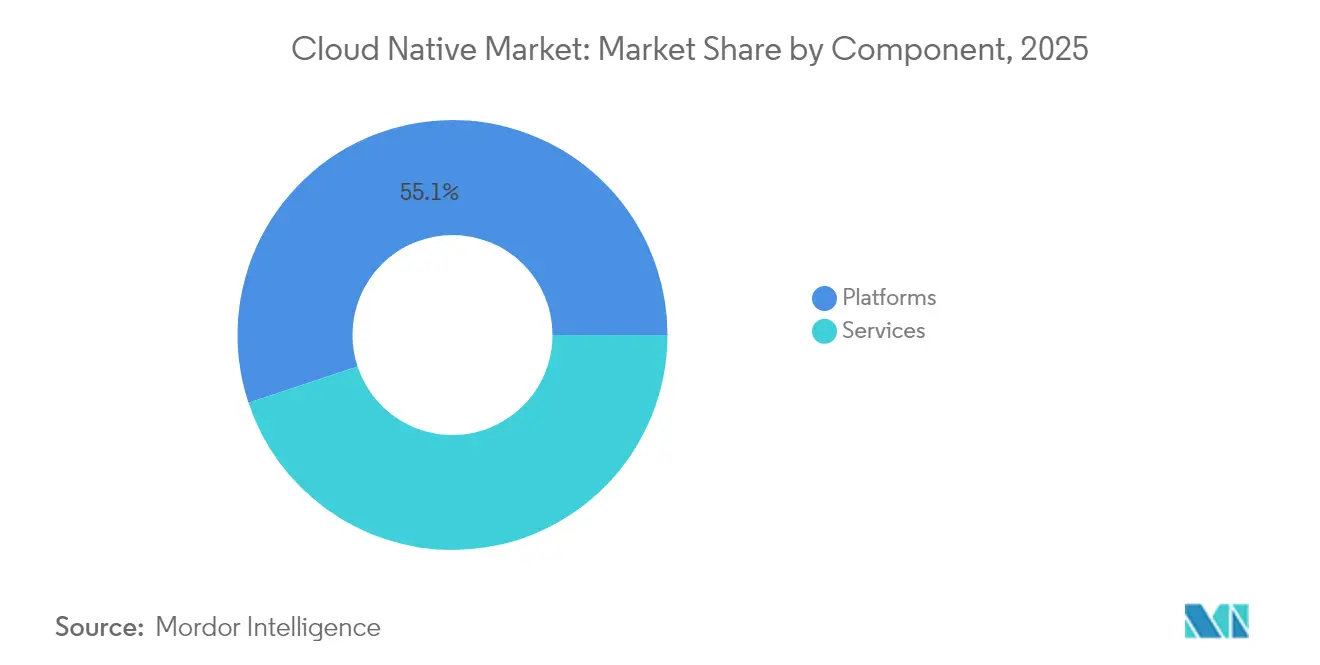

- Par composant, les plateformes détenaient 55,10 % des parts du marché du cloud natif en 2025, tandis que les services devraient se développer à un TCAC de 32,04 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public était en tête avec une part de revenus de 61,05 % en 2025 ; les configurations hybrides et multi-cloud devraient croître à un TCAC de 34,06 % jusqu'en 2031.

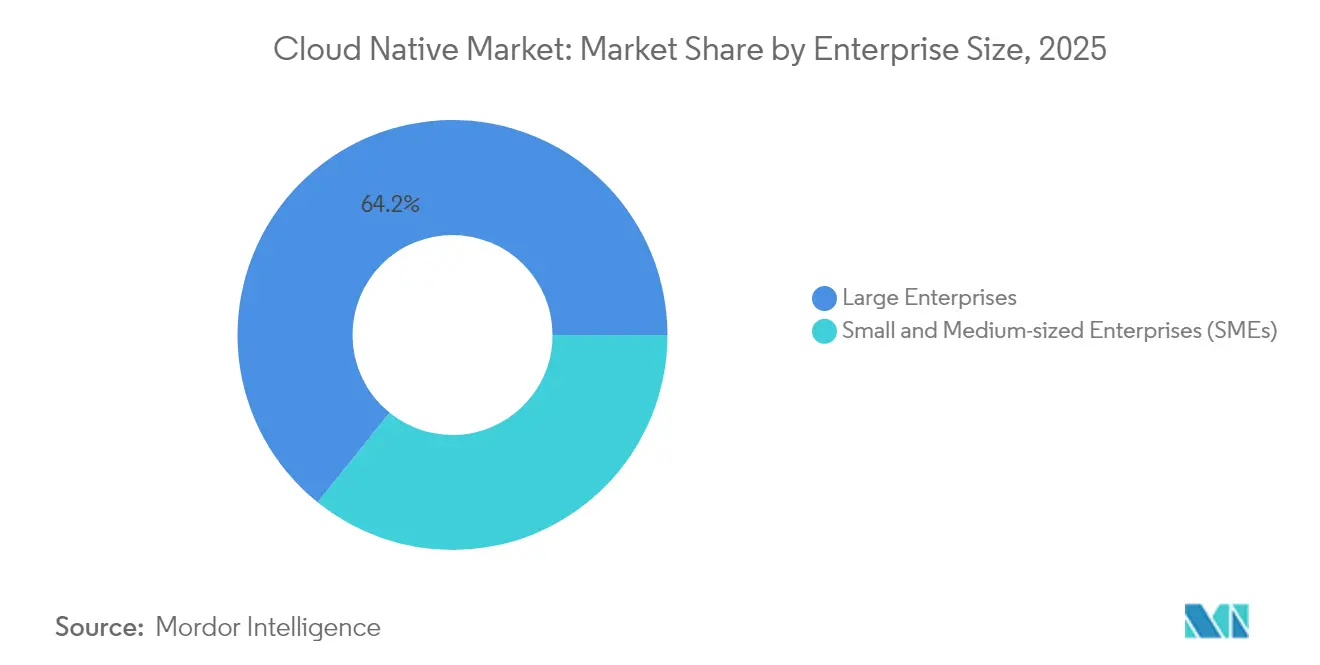

- Par taille d'entreprise, les grandes entreprises représentaient 64,20 % de la taille du marché du cloud natif en 2025 ; les PME affichent la croissance la plus rapide avec un TCAC de 31,82 %.

- Par secteur d'activité des utilisateurs finaux, le BFSI a capturé 29,10 % des parts du marché du cloud natif en 2025, tandis que la santé et les sciences de la vie progresseront à un TCAC de 35,59 % jusqu'en 2031.

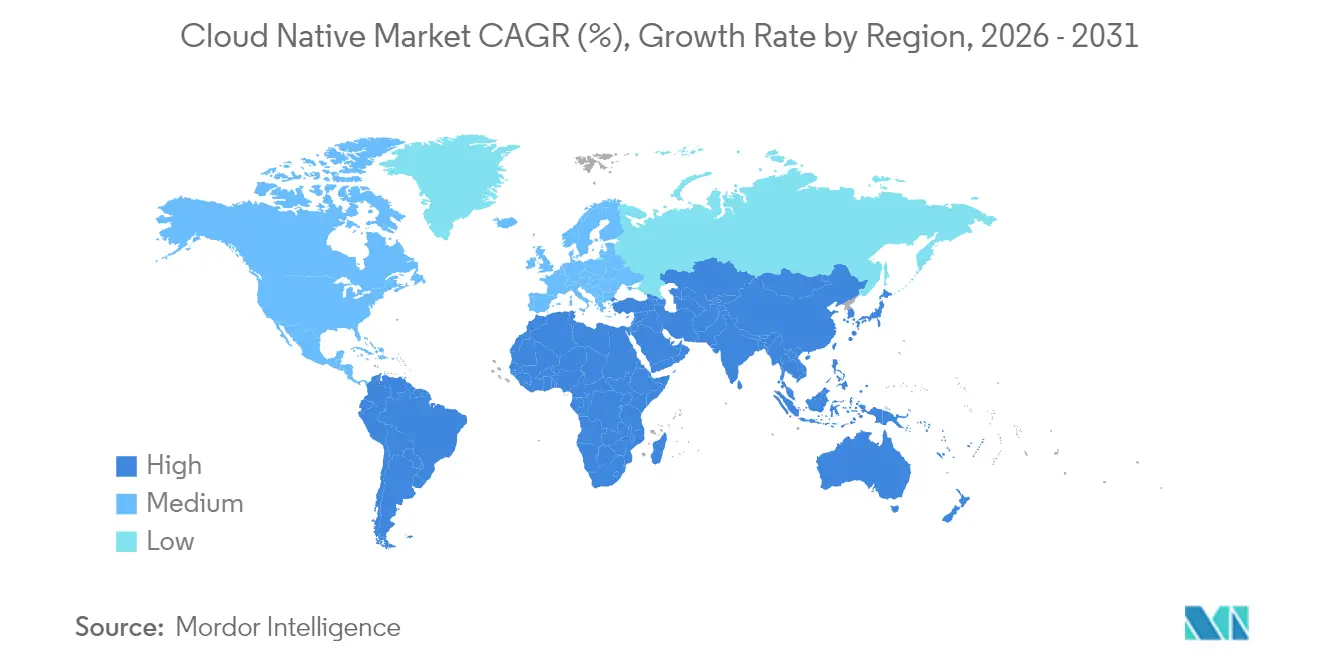

- Par géographie, l'Amérique du Nord commandait 41,20 % des parts de revenus en 2025 ; l'Asie-Pacifique progresse à un TCAC de 33,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cloud natif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Explosion des charges de travail liées à l'IA générative | +8.5% | Mondial, avec un accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Optimisation obligatoire du cloud tenant compte des émissions de carbone | +3.2% | Principalement UE, secondairement Amérique du Nord | Long terme (≥ 4 ans) |

| Transition des entreprises vers des équipes d'ingénierie de plateforme | +6.1% | Mondial, mené par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Maturité des services de données natifs Kubernetes | +4.8% | Mondial | Moyen terme (2-4 ans) |

| Programmes de cloud souverain des hyperscalers | +3.9% | Principalement en Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Accélération des plans directeurs de cloud industriel | +2.9% | Mondial, réglementé par l'UE et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des charges de travail liées à l'IA générative

Le calcul spécialisé pour les grands modèles de langage impose une refonte des architectures applicatives autour de conteneurs capables de faire évoluer l'inférence sur du matériel hétérogène. La hausse de 336 % de l'utilisation des GPU chez Oracle souligne l'ampleur de la demande en capacité prête pour l'IA. Les environnements d'exécution WebAssembly atteignent des temps de démarrage de 35,4 microsecondes, permettant des performances quasi natives pour les micro-services et l'inférence d'apprentissage automatique.[1]Fastly Engineering, "Amélioration du démarrage à froid avec WebAssembly," fastly.com Les équipes de plateforme associent désormais wasmCloud à des frameworks d'apprentissage automatique distribués pour réduire la latence de la périphérie au cœur tout en maintenant l'isolation de sécurité. L'élan vers la standardisation est visible dans la publication par la CNCF en 2025 des agents d'IA Dapr, qui réduit la complexité d'orchestration pour les déploiements d'IA multi-cloud.[2]Cloud Native Computing Foundation, "Enquête annuelle 2025," cncf.io

Transition des entreprises vers des équipes d'ingénierie de plateforme

L'ingénierie de plateforme abstrait la complexité de l'infrastructure et favorise le libre-service sécurisé. L'adoption a atteint 55 % des organisations, avec 90 % planifiant une expansion. Les projets CNCF diplômés tels que cert-manager automatisent les cycles de vie des certificats, réduisant la charge de sécurité manuelle. Les fournisseurs intègrent l'assistance IA dans ces plateformes ; Red Hat et Stability AI ont intégré des outils génératifs dans OpenShift, visant des gains de productivité et une maîtrise des coûts.[3]Red Hat, "Mise à jour de la stratégie de cloud hybride 2025," redhat.com

Maturité des services de données natifs Kubernetes

Soixante-neuf pour cent des responsables technologiques font état de stades avancés d'exécution de bases de données sur Kubernetes. Des opérateurs comme CloudNativePG automatisent le basculement et la sauvegarde, permettant aux charges de travail avec état d'acquérir la même portabilité que les services sans état. Des outils multi-clusters tels que k8gb acheminent le trafic lors de pannes régionales, augmentant la tolérance aux pannes. Plusieurs projets axés sur les données ont été diplômés de l'incubateur CNCF, signalant leur disponibilité pour les applications critiques en production dans tous les secteurs.

Programmes de cloud souverain des hyperscalers

Les lois sur la localisation des données accélèrent l'adoption d'environnements cloud spécifiques à chaque région. Dix-neuf pour cent des entreprises d'Asie-Pacifique prévoient d'augmenter leurs dépenses en cloud souverain pour répondre aux exigences de conformité. L'engagement d'AWS de 7,8 milliards EUR pour un cloud souverain européen illustre l'intensité capitalistique derrière la localisation.[4]Gcore, "Investissement d'AWS dans le cloud souverain européen," gcore.com Les alliances d'Oracle avec Microsoft et Google offrent davantage de choix pour les charges de travail réglementées nécessitant un contrôle des frontières tout en conservant les capacités des hyperscalers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Choc des coûts de stratégie de sortie et de rapatriement | -4.2% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Pénurie de talents en sécurité cloud natif | -3.8% | Mondial | Moyen terme (2-4 ans) |

| Mandats de localisation des données dans les pays émergents | -2.1% | Principalement Asie-Pacifique, secondairement Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Augmentation des déchets électroniques liée au renouvellement rapide des serveurs | -1.9% | Mondial, avec un accent réglementaire de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Choc des coûts de stratégie de sortie et de rapatriement

Entre 83 et 86 % des directeurs des systèmes d'information prévoient certains transferts de charges de travail, mais les coûts d'extraction cachés dépassent souvent les économies prévues. Les dépendances aux services cloud natifs signifient que le déplacement des données, la refonte des intégrations et les nouveaux investissements matériels compensent les gains du rapatriement. Les entreprises conçoivent désormais la portabilité dès le premier jour en utilisant l'orchestration open source et les opérateurs de bases de données pour protéger les options de sortie futures.

Pénurie de talents en sécurité cloud natif

Un total projeté de 3,5 millions de postes en cybersécurité restent non pourvus en 2025. Le durcissement des environnements d'exécution des conteneurs et la conception des politiques de maillage de services requièrent des compétences allant au-delà de la sécurité traditionnelle. Les fournisseurs répondent avec des couches de sécurité intégrées dès la conception dans les flux de travail des développeurs, et les assistants IA automatisent la gestion courante des vulnérabilités. L'expertise humaine reste cependant essentielle pour l'architecture stratégique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services dépassent la domination des plateformes

Les services devraient se développer à un TCAC de 32,04 % jusqu'en 2031, les entreprises externalisant la gestion de Kubernetes, la surveillance de la sécurité et les opérations de cycle de vie. Les plateformes ont maintenu 55,10 % des parts du marché du cloud natif en 2025, mais la forte progression des services témoigne d'une préférence pour l'expertise des fournisseurs lorsque la complexité interne augmente. Le chiffre d'affaires annuel estimé de Red Hat entre 5 et 10 milliards USD dans le cloud hybride souligne la demande pour des offres intégrées de logiciels et de conseil.

La vague des services croise l'adoption de l'ingénierie de plateforme, car 75 à 80 % des organisations ont l'intention de former des équipes dédiées. Les offres de conseil et de services gérés aident à concevoir, construire et exploiter ces plateformes, permettant aux clients de se concentrer sur la livraison de produits. Les fournisseurs intègrent l'IA dans les couches de support, permettant une optimisation proactive. Cette combinaison d'automatisation et de savoir-faire en matière de services soutient la trajectoire de croissance du marché du cloud natif.

Par modèle de déploiement : les architectures hybrides remodèlent l'économie du cloud

Le cloud public détenait 61,05 % des revenus en 2025, mais les segments hybrides et multi-cloud croîtront à un TCAC de 34,06 % jusqu'en 2031. Les organisations utilisent des stratégies multi-fournisseurs pour éviter la dépendance et respecter les règles de localisation, une tendance validée par la hausse séquentielle de 115 % des revenus de la base de données MultiCloud d'Oracle. Les programmes souverains des hyperscalers s'alignent sur cette tendance, en associant des contrôles de conformité à des services familiers.

Le cloud privé reste crucial pour les secteurs nécessitant des données sur site, mais ils adoptent de plus en plus des outils cloud natifs pour atteindre la parité avec les services publics. Les plans de contrôle hybrides unifient l'expérience opérationnelle, réduisant les lacunes en compétences et accélérant le déploiement. Ces facteurs renforcent la demande dans toutes les catégories de déploiement et élargissent le marché global du cloud natif.

Par taille d'entreprise : l'adoption par les PME s'accélère grâce à la simplification des plateformes

Les grandes entreprises représentaient 64,20 % de la taille du marché du cloud natif en 2025, mais les PME croîtront à un TCAC de 31,82 % jusqu'en 2031. Les plateformes simplifiées livrées en mode SaaS et les clusters Kubernetes gérés abaissent les barrières à l'entrée pour les entreprises aux ressources limitées. Kubernetes commande 60 % de pénétration de l'orchestration, promouvant des standards ouverts qui séduisent les PME méfiantes vis-à-vis de la dépendance aux fournisseurs.

L'automatisation assistée par IA réduit la charge opérationnelle, permettant à de petites équipes de gérer des architectures sophistiquées. Dans le même temps, l'ingénierie de plateforme interne dans les grandes entreprises standardise la gouvernance et la sécurité. Ces deux dynamiques élargissent la base installée dans les deux segments et assurent un élan d'adoption constant pour le marché du cloud natif.

Par secteur d'activité des utilisateurs finaux : la numérisation de la santé stimule la transformation verticale

Le BFSI était en tête avec 29,10 % des revenus en 2025, mais la santé et les sciences de la vie progresseront à un TCAC de 35,59 % jusqu'en 2031, la télémédecine, l'analyse génomique et les diagnostics assistés par IA exigeant un calcul élastique. Les plans directeurs de cloud industriel regroupent des cadres de conformité et des API sectorielles, accélérant l'adoption dans les domaines réglementés. Quatre-vingt-quinze pour cent des entreprises reconnaissent la valeur des solutions spécifiques à leur secteur.

La fabrication et le commerce de détail adoptent l'orchestration en périphérie pour la 5G et la télémétrie de la chaîne d'approvisionnement, tandis que les secteurs informatique et télécommunications migrent les fonctions réseau vers des conteneurs. La loi européenne sur l'IA ajoute des directives sectorielles que les fournisseurs intègrent dans les clouds industriels, favorisant une adoption régulière. Cette diversification verticale renforce la résilience du secteur du cloud natif dans son ensemble.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 41,20 % des revenus en 2025 grâce à une pénétration précoce des hyperscalers, un écosystème de startups dense et des dépenses robustes en IA. De solides communautés d'ingénierie de plateforme accélèrent le partage des connaissances et la maturité des outils. Les orientations fédérales sur les chaînes d'approvisionnement logicielles sécurisées renforcent également la demande pour le DevSecOps centré sur Kubernetes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 33,88 % jusqu'en 2031. Les mandats de localisation stimulent les offres de cloud souverain et la croissance des fournisseurs nationaux. Le marché chinois montre une préférence pour Alibaba, Huawei et Tencent, illustrant comment la politique façonne le mix de fournisseurs. L'Inde, l'Indonésie et le Vietnam enregistrent une expansion à deux chiffres alors que les initiatives axées sur le numérique contournent les infrastructures héritées.

L'Europe bénéficie du RGPD et de la loi européenne sur l'IA, qui poussent les entreprises vers la résidence des données dans leur région. L'investissement d'AWS dans le cloud souverain européen illustre l'adaptation des hyperscalers. Le Moyen-Orient et l'Afrique adoptent le cloud natif pour soutenir les projets de transformation numérique dans la finance, les services publics et le secteur pétrolier et gazier, bien que les lacunes en infrastructure ralentissent les progrès dans certains pays.

Paysage concurrentiel

Le marché du cloud natif présente une concentration modérée. AWS, Microsoft et Google détiennent ensemble 63 % du marché plus large de l'infrastructure cloud. Pourtant, les fournisseurs spécialisés gagnent du terrain en se concentrant sur l'ingénierie de plateforme, WebAssembly et les plans directeurs de cloud industriel. Le pipeline de contrats annuels de 30 milliards USD d'Oracle souligne l'appétit pour les plateformes d'IA optimisées en termes de performances.

Le Data Cloud de Salesforce a dépassé 1 milliard USD de revenus récurrents annuels, confirmant que les services centrés sur les données superposés à Kubernetes génèrent une valeur incrémentale. Le capital-risque soutient les innovateurs de niche : Spectro Cloud a levé 75 millions USD pour simplifier Kubernetes à l'échelle d'une flotte, et wasmCloud a été diplômé au sein de la CNCF, signalant la confiance de la communauté.

La consolidation se poursuit à mesure que les grands fournisseurs acquièrent des capacités spécialisées. L'accord de 6,4 milliards USD d'IBM pour HashiCorp ajoute une profondeur en matière d'infrastructure en tant que code, tandis que Red Hat associe les services de plateforme à l'IA. Ces mouvements resserrent l'intégration entre logiciels, services et matériel, créant des coûts de changement plus élevés et élargissant le marché total adressable du cloud natif.

Leaders du secteur du cloud natif

Amazon.com, Inc.

Google LLC

International Business Machines Corporation (IBM)

Oracle Corporation

Alibaba Group Holding Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Oracle a annoncé un accord cloud devant générer plus de 30 milliards USD annuellement à partir de l'exercice 2028, citant une croissance des revenus de la base de données MultiCloud supérieure à 100 %.

- Mai 2025 : Salesforce a publié un chiffre d'affaires de 9,8 milliards USD pour le premier trimestre de l'exercice 2026, a relevé ses prévisions annuelles et a annoncé que les revenus récurrents annuels du Data Cloud et de l'IA dépassaient 1 milliard USD.

- Avril 2025 : Databricks a obtenu un financement de 10 milliards USD, portant sa valorisation à 62 milliards USD et confirmant la demande pour des plateformes unifiées de données et d'IA.

- Octobre 2024 : Salesforce a lancé Agentforce, permettant aux clients de créer des agents IA autonomes pour automatiser les flux de travail de vente et de service.

Périmètre du rapport mondial sur le marché du cloud natif

Le cloud natif est l'approche logicielle consistant à construire, déployer et gérer des applications modernes dans des environnements de cloud computing. Les entreprises modernes souhaitent créer des applications hautement évolutives, flexibles et résilientes qu'elles peuvent mettre à jour rapidement pour répondre aux demandes des clients.

Le marché du cloud natif est segmenté par composant (plateformes, services), par déploiement (cloud public, cloud privé, cloud hybride), par entreprises (grandes entreprises, moyennes et petites entreprises), par utilisateurs finaux (BFSI, informatique et télécommunications, fabrication, commerce de détail et e-commerce, santé, autres utilisateurs finaux), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plateformes |

| Services |

| Cloud public |

| Cloud privé |

| Cloud hybride / multi-cloud |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Banque, services financiers et assurance (BFSI) |

| Technologies de l'information et télécommunications |

| Fabrication |

| Commerce de détail et e-commerce |

| Santé et sciences de la vie |

| Autres secteurs (médias, gouvernement, éducation, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Plateformes | ||

| Services | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride / multi-cloud | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'activité des utilisateurs finaux | Banque, services financiers et assurance (BFSI) | ||

| Technologies de l'information et télécommunications | |||

| Fabrication | |||

| Commerce de détail et e-commerce | |||

| Santé et sciences de la vie | |||

| Autres secteurs (médias, gouvernement, éducation, etc.) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du cloud natif et ses perspectives de croissance ?

Le marché du cloud natif s'établit à 14,59 milliards USD en 2026 et devrait atteindre 51,38 milliards USD d'ici 2031, reflétant un TCAC de 28,62 % sur la période 2026-2031

Pourquoi les charges de travail d'IA générative sont-elles si importantes pour l'adoption du cloud natif ?

Les grands modèles de langage nécessitent des clusters GPU spécialisés que la virtualisation traditionnelle ne peut pas prendre en charge, poussant les entreprises vers des architectures basées sur des conteneurs et orchestrées par Kubernetes qui font évoluer l'inférence de manière efficace

En quoi l'ingénierie de plateforme diffère-t-elle du DevOps ?

L'ingénierie de plateforme crée des couches de libre-service gérées de manière centralisée qui abstraient l'infrastructure, combinant gouvernance et autonomie des développeurs. Ce modèle organisationnel couvre désormais 55 % des entreprises et se développe rapidement

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les configurations hybrides et multi-cloud sont le segment à la croissance la plus rapide, devant progresser à un TCAC de 34,06 % sur la période 2026-2031, les entreprises recherchant la portabilité des charges de travail et la conformité à la souveraineté

Quels sont les principaux obstacles qui ralentissent les projets cloud natifs ?

Les coûts de rapatriement cachés, la pénurie mondiale de talents en sécurité cloud et les mandats de localisation émergents peuvent tous retarder ou compliquer les déploiements

Dernière mise à jour de la page le: