Taille et parts du marché du cloud public

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

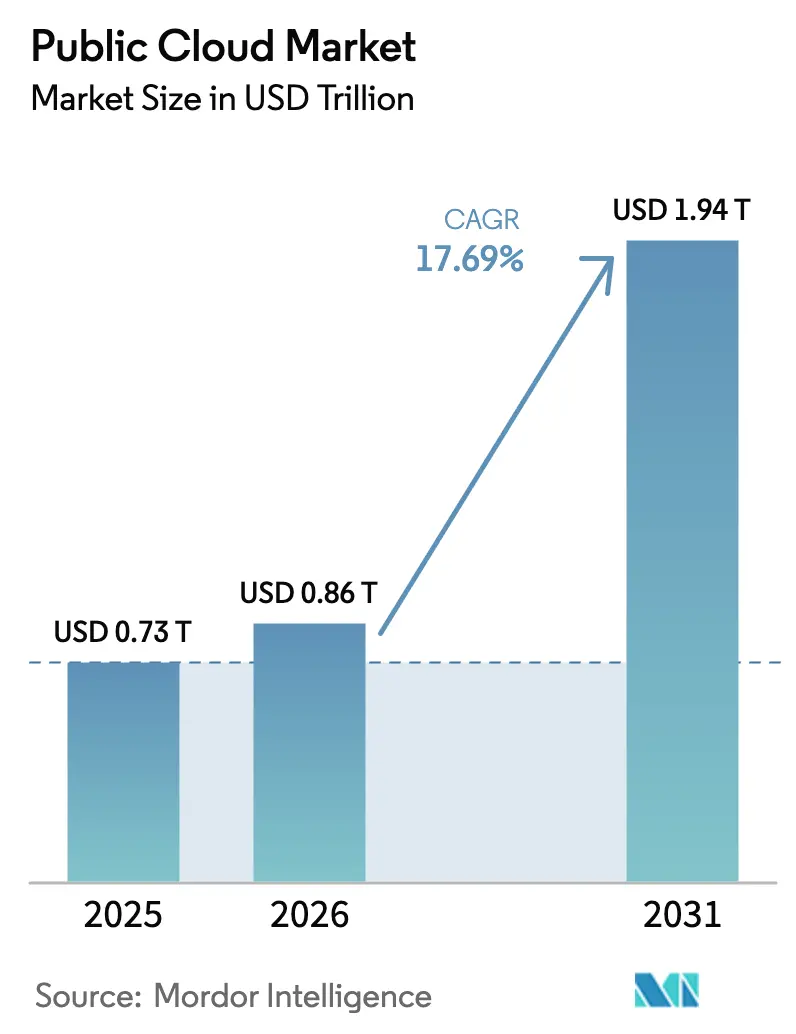

| Taille du Marché (2026) | 0.86 Trillions de dollars américains |

| Taille du Marché (2031) | 1.94 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 17.69% CAGR |

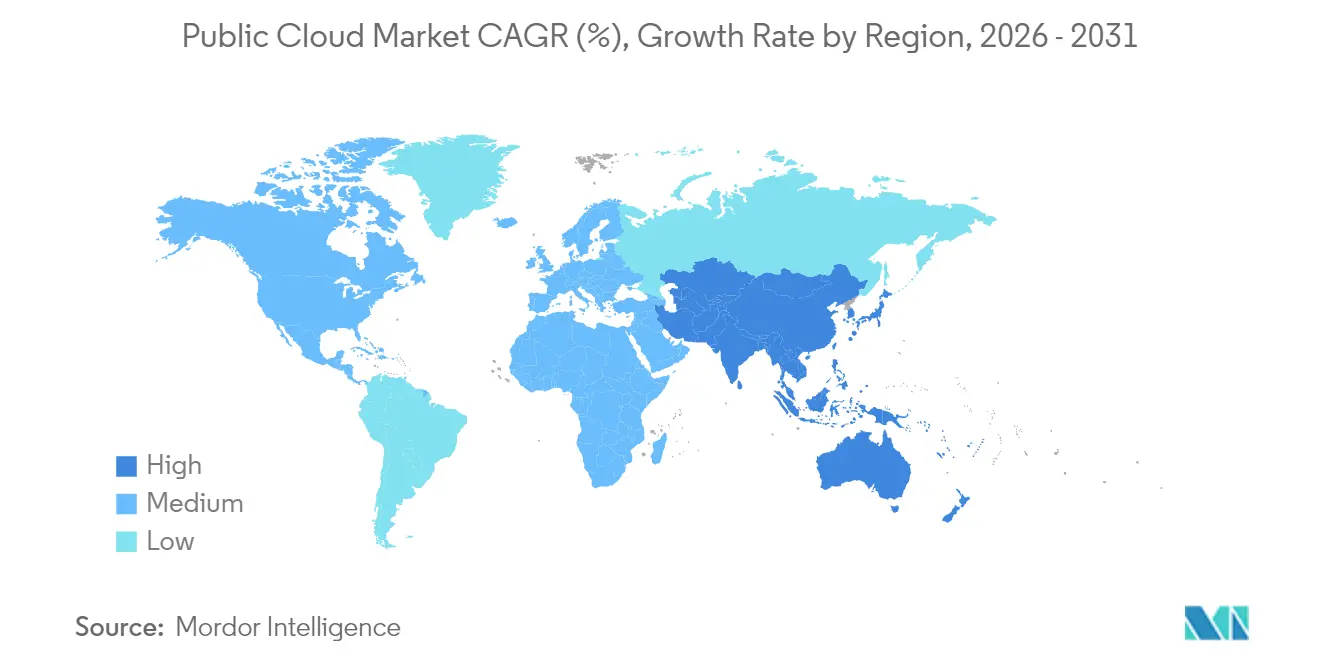

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

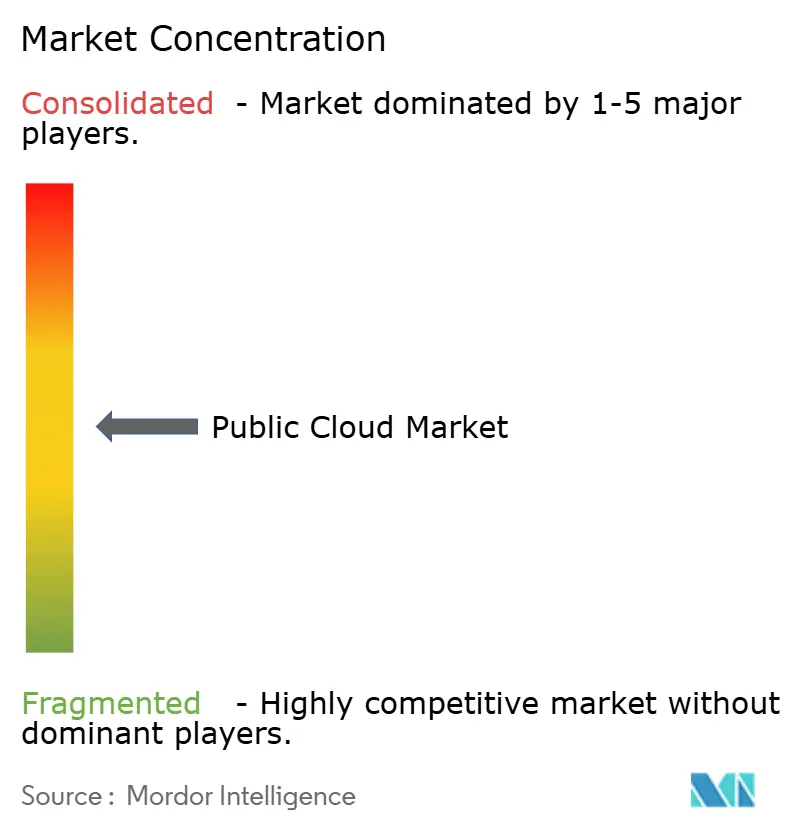

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud public par Mordor Intelligence

La taille du marché du cloud public en 2026 est estimée à 0,86 billion USD, en hausse par rapport à la valeur de 2025 de 0,73 billion USD, avec des projections pour 2031 indiquant 1,94 billion USD, croissant à un TCAC de 17,69 % sur la période 2026-2031. Cette expansion reflète la transition massive des entreprises des infrastructures informatiques héritées vers des infrastructures prêtes pour l'IA, qui considèrent le cloud comme un facteur de différenciation concurrentielle plutôt que comme un outil de réduction des coûts. La demande croissante de charges de travail d'IA générative, les incitations fiscales en faveur des centres de données verts et les mandats de cloud souverain soutiennent la croissance du secteur. Les fournisseurs hyperscale investissent dans des zones de disponibilité localisées pour satisfaire aux exigences réglementaires, tandis que les fabricants de puces augmentent leur offre pour atténuer les goulets d'étranglement qui ont limité les capacités en 2024. La dynamique concurrentielle évolue vers des partenariats d'écosystème qui regroupent l'infrastructure, les plateformes et l'intelligence au niveau de la couche applicative, permettant aux entreprises d'accélérer le délai de création de valeur et de réduire les risques liés à l'adoption de l'IA.

Principaux enseignements du rapport

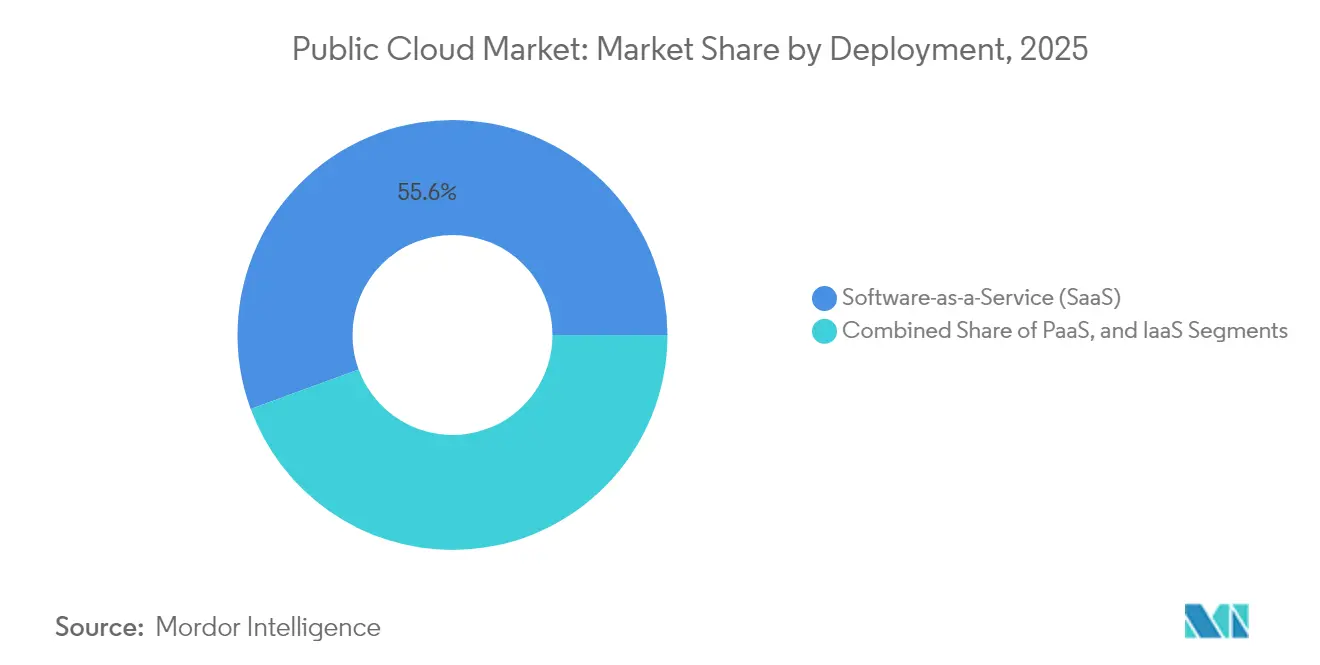

- Par modèle de déploiement, le Logiciel en tant que service (SaaS) était en tête avec 55,60 % de la part du marché du cloud public en 2025, tandis que la Plateforme en tant que service (PaaS) est en passe d'afficher un TCAC de 19,08 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 67,40 % de la part du marché du cloud public en 2025 ; les petites et moyennes entreprises (PME) représentent la trajectoire la plus rapide avec un TCAC de 17,92 %.

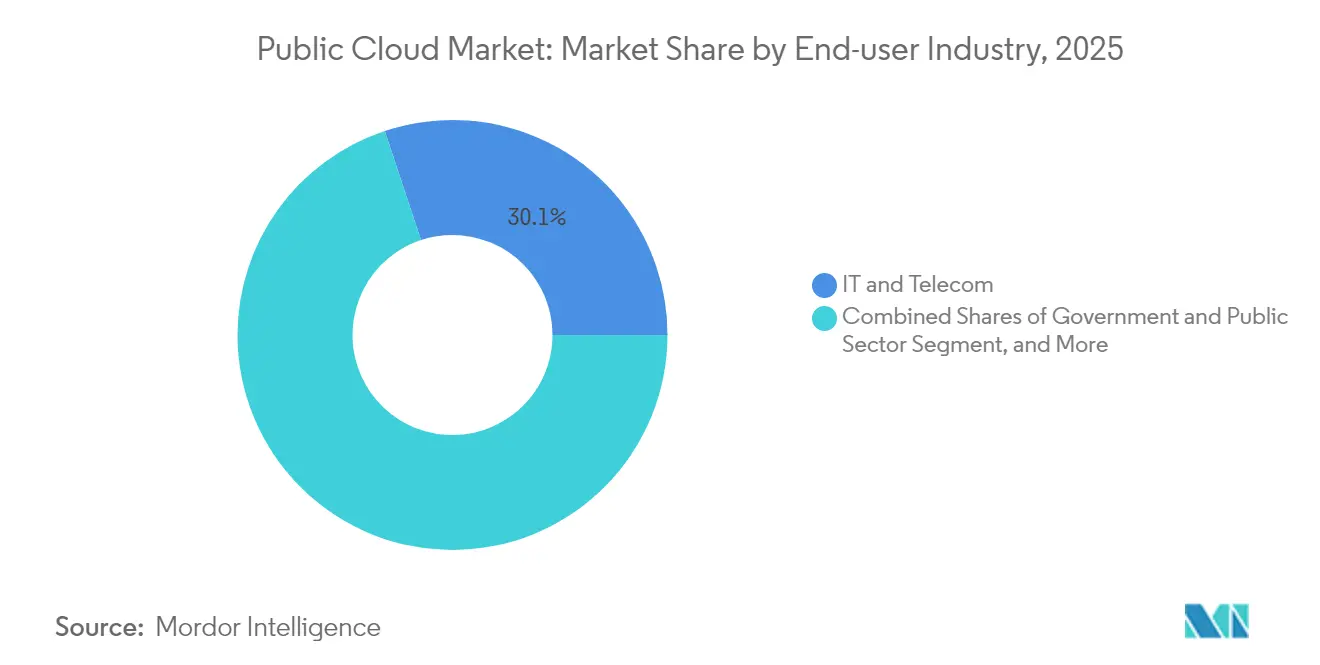

- Par secteur d'activité des utilisateurs finaux, les Technologies de l'information et télécommunications ont représenté 30,10 % des revenus du marché du cloud public en 2025, tandis que l'industrie manufacturière devrait croître à un TCAC de 20,94 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord a conservé 43,75 % du marché du cloud public en 2025 ; l'Asie-Pacifique devrait se développer à un TCAC de 18,12 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du cloud public

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom de la migration des charges de travail pilotée par l'IA | +4.2% | Mondial ; fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Montée en puissance de l'approvisionnement en puces optimisées pour l'IA générative | +3.1% | Mondial ; porté par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Guerres de rapport prix-performance entre hyperscalers | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Mandats de cloud souverain | +2.4% | Cœur Asie-Pacifique ; débordement vers l'Europe et le Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Crédits d'impôt pour les centres de données verts | +1.7% | Amérique du Nord et Europe ; émergent en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande d'accélérateurs d'IA adjacents au cloud | +1.3% | Mondial ; marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom de la migration des charges de travail pilotée par l'IA

Les organisations des secteurs de l'industrie manufacturière, de la banque et de la santé sont passées au-delà des projets pilotes vers une IA à l'échelle de la production, propulsant des transitions massives vers le marché du cloud public. BMW a migré 6 000 applications vers SAP S/4HANA sur une infrastructure cloud,[1]"BMW migre 6 000 applications vers SAP S/4HANA," sap.com et JPMorgan Chase a transféré 1 exaoctet de données vers AWS dans le cadre d'un budget technologique annuel de 17 milliards USD. Quatre-vingt-treize pour cent des fabricants ont lancé de nouveaux projets d'IA en 2024, confirmant que l'IA hébergée dans le cloud est désormais un impératif stratégique plutôt qu'une expérimentation.

Montée en puissance de l'approvisionnement en puces optimisées pour l'IA générative

NVIDIA, SoftBank et le gouvernement japonais cofinancent des centres de données d'IA nationaux pour contrer les pénuries mondiales de composants, tandis que les hyperscalers américains s'engagent à investir des dizaines de milliards de dollars pour sécuriser l'approvisionnement en cartes mères et en processeurs. AWS a reconnu que la pénurie de puces a pesé sur les revenus du quatrième trimestre 2024, mais s'attend à ce que les nouvelles usines de fabrication et les installations de conditionnement atténuent les contraintes d'ici 2026.[2]"AWS fait face à des contraintes de composants," cnbc.com

Guerres de rapport prix-performance entre hyperscalers

Google Cloud a enregistré une croissance annuelle de 28 à 30 % en 2024-2025 et commercialise désormais le « coût par heure d'entraînement » plutôt que la puissance de calcul brute, signalant un pivot de la tarification de base vers des indicateurs de valeur spécifiques à l'IA sur crn.com. L'intégration par Microsoft des services Azure OpenAI dans ses offres SaaS principales a porté les revenus cloud du premier trimestre 2025 à la hausse de 21 %. Les accords de collaboration stratégique tels que celui entre AWS et NetApp regroupent l'efficacité du stockage avec l'optimisation de l'inférence, illustrant que l'intégration des écosystèmes est devenue le champ de bataille pour la conquête des budgets.

Mandats de cloud souverain

Un tiers des gouvernements adoptera des services de cloud souverain d'ici 2026, incitant les fournisseurs régionaux à proposer des solutions conformes aux réglementations. Le « Sakura Cloud » japonais et la loi européenne sur la résilience opérationnelle numérique (DORA) orientent la demande vers des zones localisées répondant à des exigences strictes en matière de résidence des données et d'audit.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Patchwork de souveraineté des données | -2.1% | Mondial ; aigu en Asie-Pacifique et en Europe | Long terme (≥ 4 ans) |

| Goulets d'étranglement dans l'approvisionnement en GPU et en composants optiques | -1.8% | Mondial ; charges de travail IA | Court terme (≤ 2 ans) |

| Inflation des coûts liée aux droits de douane | -1.5% | Amérique du Nord ; débordement vers les déploiements mondiaux | Court terme (≤ 2 ans) |

| Complexité croissante de la conformité réglementaire | -1.2% | Europe et Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Patchwork de souveraineté des données

Des législations contradictoires telles que le RGPD de l'UE et le CLOUD Act américain contraignent les multinationales à dupliquer le stockage dans plusieurs régions, augmentant les coûts opérationnels et ralentissant les pipelines d'analyse transfrontaliers. La loi chinoise sur la cybersécurité génère également des frictions de conformité pour les entreprises étrangères qui doivent isoler les « données importantes » localement.

Goulets d'étranglement dans l'approvisionnement en GPU et en composants optiques

Les pénuries de cartes mères, de transceivers et de GPU avancés retardent les montées en capacité ; Microsoft a suspendu plusieurs constructions de centres de données après que les droits de douane ont menacé d'augmenter les coûts des projets de 25 à 34 % sur l'acier, l'aluminium et l'électronique.[3]"Les droits de douane augmentent les coûts des centres de données," costar.com Les opérateurs réagissent en optimisant l'utilisation des puces et en adoptant des architectures composables qui permettent de tirer le meilleur parti des accélérateurs rares.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la Plateforme en tant que service accélère la création d'applications d'IA

La PaaS croîtra à un TCAC de 19,08 % jusqu'en 2031, même si la SaaS détenait 55,60 % de la part du marché du cloud public en 2025. Les entreprises passent d'une phase axée sur la SaaS à la PaaS pour créer des services d'IA propriétaires sans gérer l'infrastructure sous-jacente. En Europe, la demande des développeurs pour des environnements intégrés a propulsé la PaaS devant l'Infrastructure en tant que service. L'association par Siemens de Teamcenter PLM avec Microsoft Azure souligne le rôle de la PaaS dans l'intégration de l'IA dans les flux de travail de l'industrie manufacturière. La taille du marché du cloud public pour la PaaS devrait augmenter fortement à mesure que les plateformes low-code raccourcissent les cycles de développement, tandis que la SaaS continue de connaître une croissance expansive, quoique plus lente, grâce aux applications spécifiques à chaque domaine.

L'Infrastructure en tant que service conserve une pertinence stable pour les migrations de type « lift-and-shift », servant les charges de travail héritées qui ne peuvent pas encore être conteneurisées. Sur la période de prévision, la PaaS pourrait éroder la part de la SaaS là où les entreprises privilégient les modèles de machine learning personnalisés aux logiciels packagés. Pourtant, l'omniprésence de la SaaS dans la gestion de la relation client, la gestion du capital humain et la collaboration garantit qu'elle reste l'ancre de revenus du marché du cloud public.

Par taille d'organisation : les PME démocratisent les capacités avancées

Les grandes entreprises ont capturé 67,40 % de la part du marché du cloud public en 2025, bénéficiant de budgets informatiques importants et de courbes d'adoption précoce du cloud. Cependant, les PME affichent le TCAC le plus rapide à 17,92 %, car la simplification de l'intégration et la tarification à la consommation éliminent les barrières à l'entrée. Des recherches couvrant 99 % des entreprises américaines montrent que l'adoption du cloud stimule la productivité et l'innovation des PME.

La taille du marché du cloud public liée à la demande des PME est appelée à croître car les API d'IA générative abstraient désormais le besoin d'équipes de science des données. À l'inverse, les grandes entreprises continueront de créer de la valeur grâce à des stratégies multi-cloud complexes, illustrées par la migration de 1 exaoctet de JPMorgan vers AWS. Cette expansion à deux vitesses souligne une convergence dans laquelle la taille de l'entreprise ne détermine plus l'accès à l'informatique de pointe.

Par secteur d'activité des utilisateurs finaux : l'industrie manufacturière dépasse la phase pilote

L'industrie manufacturière représentait le secteur à la croissance la plus rapide avec un TCAC de 20,94 %, même si les Technologies de l'information et télécommunications ont conservé 30,10 % des revenus du cloud public en 2025. La maintenance prédictive, les jumeaux numériques et le contrôle qualité assisté par l'IA propulsent les charges de travail des ateliers de production vers le marché du cloud public. Pourtant, les entreprises exploitent moins de la moitié de leur capacité prépayée, ce qui suggère une marge d'optimisation.

Les services financiers continuent de migrer leurs systèmes bancaires de base, comme en témoigne la réduction de 30 % des coûts d'infrastructure de la Federal Home Loan Bank de Chicago après sa migration. Les dépenses cloud dans le secteur de la santé s'accélèrent sous l'effet de l'adoption de la télémédecine, tandis que la demande gouvernementale devrait tripler pour atteindre 70 milliards USD d'ici 2025, signalant que la numérisation du secteur public complète l'adoption commerciale.

Analyse géographique

L'Amérique du Nord reste la plus grande région avec 43,75 % de part en 2025, ancrée par les sièges sociaux des hyperscalers, les écosystèmes de capital-risque et les habitudes de dépenses des entreprises matures. Cependant, les droits de douane en attente pouvant atteindre 34 % sur l'électronique risquent d'augmenter les coûts de construction, poussant des opérateurs comme Microsoft à retarder les discussions sur l'expansion. Les budgets cloud fédéraux augmentent, avec 8,3 milliards USD alloués pour l'exercice fiscal 2025, compensant en partie la pression inflationniste. Le Trésor à lui seul a quadruplé son allocation cloud d'une année sur l'autre, soulignant l'appétit indéfectible du secteur public.

L'Asie-Pacifique est la région à la dynamique la plus forte, avec une croissance projetée à un TCAC de 18,12 % jusqu'en 2031. AWS s'est engagé à investir 2,26 billions JPY (15,1 milliards USD) pour des déploiements au Japon, tandis que Microsoft dépense 2,9 milliards USD pour des centres de données d'IA. La loi japonaise sur la promotion de la sécurité économique subventionne la moitié d'un supercalculateur d'IA générative de 100 millions USD, reflétant la détermination souveraine à sécuriser la puissance de calcul. La Banque asiatique de développement constate que le cloud contribue jusqu'à 2,23 % du PIB, avec des réformes politiques capables d'ajouter 0,7 point de pourcentage de croissance d'ici 2028.

L'Europe navigue dans des réglementations plus strictes en matière de résidence des données, telles que la DORA, compliquant les déploiements multinationaux mais offrant de la clarté aux acteurs régionaux maîtrisant la conformité. Malgré la réglementation, les services cloud continentaux sont en passe d'afficher un TCAC de 23,1 % pour atteindre 110,4 milliards EUR d'ici 2028, bien que les fournisseurs américains détiennent encore 72 % de part. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés naissants mais stratégiques, attirant des constructions de premiers entrants pour capter la demande non satisfaite de transformation numérique.

Paysage concurrentiel

AWS, Microsoft Azure et Google Cloud contrôlaient 63 % de la part du marché du cloud public au premier trimestre 2025. AWS conserve une part de 29 % malgré trois trimestres de ralentissement des revenus, tandis que Microsoft porte sa part à 22 % grâce à l'IA intégrée à chaque couche de sa pile technologique. Google maintient 12 % après avoir soutenu une croissance de 28 à 30 %. Le front de bataille a migré vers les alliances d'écosystème : AWS a conclu des accords pluriannuels avec NetApp, CrowdStrike, Rackspace, Hitachi et Lumen pour fournir des solutions de bout en bout qui fidélisent les charges de travail.

Les challengers régionaux exploitent leur expertise en matière de conformité souveraine pour remporter des marchés gouvernementaux et du secteur public. Les dépôts de brevets montrent que Meta construit des écosystèmes cloud centrés sur la réalité virtuelle et que Sony conçoit des plateformes pour le streaming de jeux, laissant entrevoir de nouveaux bassins de revenus grand public. Les fusions-acquisitions se poursuivent : IBM a accepté d'acquérir HashiCorp avec une prime de 43 % pour renforcer l'automatisation du cloud hybride, tandis que CDW a racheté Mission Cloud Services pour cibler les services gérés pour le marché intermédiaire.

Leaders du secteur du cloud public

Amazon Web Services Inc. (AMAZON.COM, Inc.)

Alibaba Cloud (Alibaba Group Holding Limited)

Google LLC (Alphabet Inc.)

Microsoft Corporation

Oracle Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : IBM acquiert HashiCorp pour 35 USD par action, regroupant les outils d'automatisation avec les offres IBM Cloud.

- Février 2025 : NetApp et AWS ont signé un accord de collaboration stratégique pour accélérer les services de données d'IA générative sur Amazon FSx pour NetApp ONTAP.

- Janvier 2025 : Panasonic a adopté Siemens Teamcenter X pour rationaliser la gestion du cycle de vie des produits basée sur le cloud.

- Décembre 2024 : Red Hat et AWS ont élargi leur collaboration en matière de cloud hybride pour rationaliser la migration des machines virtuelles et le déploiement des charges de travail d'IA.

Périmètre du rapport sur le marché mondial du cloud public

Un cloud public est un type d'informatique dans lequel les ressources sont proposées par un fournisseur tiers via Internet et partagées par des entreprises et des particuliers souhaitant les utiliser ou les acheter. Certaines ressources de cloud public sont gratuites, tandis que les clients peuvent payer d'autres ressources via des modèles de tarification par abonnement ou à l'utilisation.

Le marché du cloud public est segmenté par déploiement (logiciel en tant que service (SaaS), plateforme en tant que service (PaaS), infrastructure en tant que service (IaaS)), par taille d'organisation (PME, grande organisation), par secteur d'activité des utilisateurs finaux (BFSI, santé, gouvernement, industrie manufacturière, technologies de l'information et télécommunications), et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

Les tailles de marché et les prévisions sont fournies en termes de valeur en USD pour tous les segments ci-dessus.

| Logiciel en tant que service (SaaS) |

| Plateforme en tant que service (PaaS) |

| Infrastructure en tant que service (IaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| BFSI |

| Santé et sciences de la vie |

| Gouvernement et secteur public |

| Industrie manufacturière |

| Technologies de l'information et télécommunications |

| Autres secteurs d'activité des utilisateurs finaux |

| Amérique du Nord |

| Amérique du Sud |

| Europe |

| Asie-Pacifique |

| Moyen-Orient |

| Afrique |

| Par déploiement | Logiciel en tant que service (SaaS) |

| Plateforme en tant que service (PaaS) | |

| Infrastructure en tant que service (IaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'activité des utilisateurs finaux | BFSI |

| Santé et sciences de la vie | |

| Gouvernement et secteur public | |

| Industrie manufacturière | |

| Technologies de l'information et télécommunications | |

| Autres secteurs d'activité des utilisateurs finaux | |

| Par géographie | Amérique du Nord |

| Amérique du Sud | |

| Europe | |

| Asie-Pacifique | |

| Moyen-Orient | |

| Afrique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud public ?

Le marché du cloud public est évalué à 859,26 milliards USD en 2026 et devrait atteindre 1 936,23 milliards USD d'ici 2031 à un TCAC de 17,69 %.

Quel modèle de déploiement connaît la croissance la plus rapide jusqu'en 2031 ?

La Plateforme en tant que service mène la croissance avec un TCAC de 19,08 %, reflétant la demande croissante d'environnements de développement prêts pour l'IA.

Pourquoi les mandats de cloud souverain sont-ils importants ?

Ils ajoutent +2,4 points de pourcentage au TCAC prévu en forçant les hyperscalers à construire des zones localisées et en ouvrant un espace aux fournisseurs régionaux conformes.

Comment les pénuries de GPU affectent-elles l'expansion du cloud ?

Les goulets d'étranglement dans l'approvisionnement en composants réduisent de 1,8 point de pourcentage le TCAC projeté et retardent les constructions de centres de données, incitant les fournisseurs à optimiser le matériel existant. L'Asie-Pacifique devrait afficher le TCAC le plus élevé sur la période de prévision (2026-2031).

Comment les pénuries de GPU affectent-elles l'expansion du cloud ?

L'industrie manufacturière est en tête de la croissance sectorielle avec un TCAC de 20,94 %, les usines déployant l'IA pour la maintenance prédictive et les jumeaux numériques.

Qui domine le paysage concurrentiel du cloud public ?

AWS, Microsoft Azure et Google Cloud détiennent conjointement 63 % de la part de marché, mais des fournisseurs régionaux spécialisés gagnent du terrain avec des solutions de cloud souverain.

Dernière mise à jour de la page le: