Taille et parts du marché du cloud computing en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

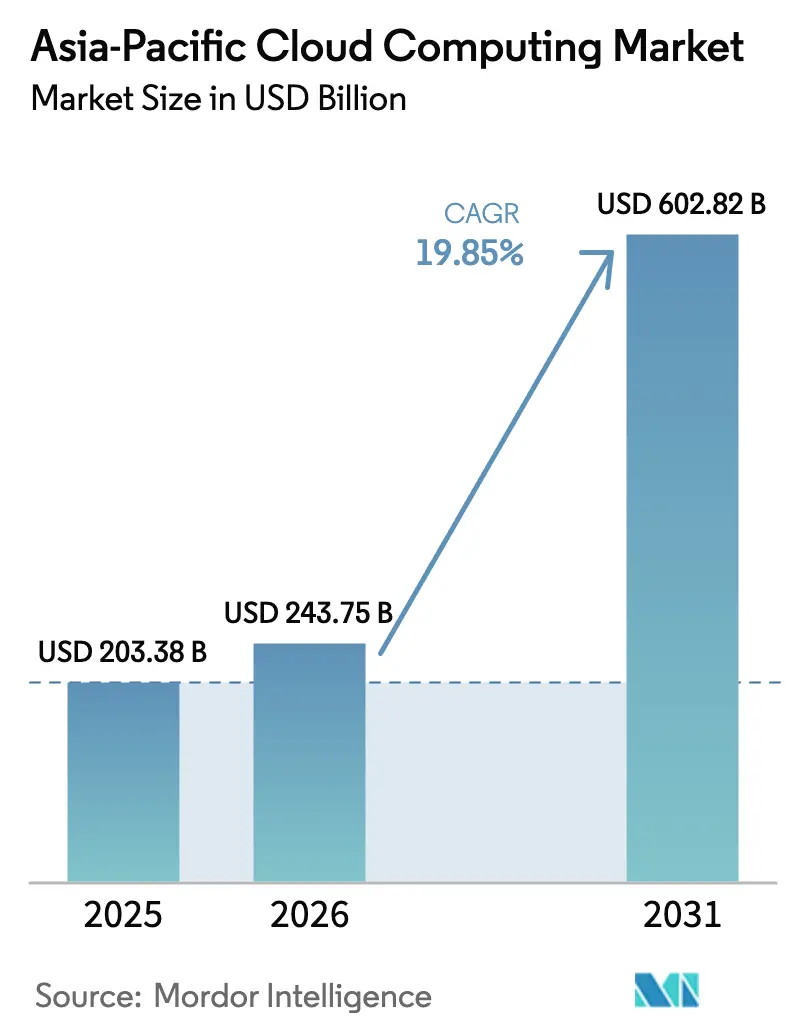

| Taille du marché de l'année de base (2025) | 203.38 Milliards de dollars |

| Taille du Marché (2026) | 243.75 Milliards de dollars |

| Taille du Marché (2031) | 602.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.85% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing en Asie Pacifique par Mordor Intelligence

Le marché du cloud computing en Asie Pacifique était évalué à 203,38 milliards USD en 2025 et devrait croître de 243,75 milliards USD en 2026 pour atteindre 602,82 milliards USD d'ici 2031, à un TCAC de 19,85 % durant la période de prévision (2026-2031). Les politiques d'IA souveraine et les mandats gouvernementaux axés sur le cloud en priorité débloquent les dépenses dans les secteurs réglementés, tandis que les hyperscalers déploient de nouvelles capacités dans les métropoles de second rang pour rapprocher les charges de travail des utilisateurs. Les instances enrichies en GPU conçues pour les charges de travail d'IA générative reconfigurent les architectures des centres de données, et les partenariats télécom-périphérie 5G entre les opérateurs télécoms et les fournisseurs de cloud réduisent la latence pour les applications en temps réel. Le cloud public détient toujours la plus grande part, mais les architectures hybrides enregistrent la croissance la plus rapide à mesure que les entreprises équilibrent performance, souveraineté des données et considérations de dépendance aux fournisseurs. L'intensité concurrentielle augmente à mesure que les hyperscalers mondiaux font face à des champions nationaux qui associent conformité et services localisés, faisant de l'efficacité des infrastructures et de l'alignement réglementaire des facteurs décisifs.

Principaux enseignements du rapport

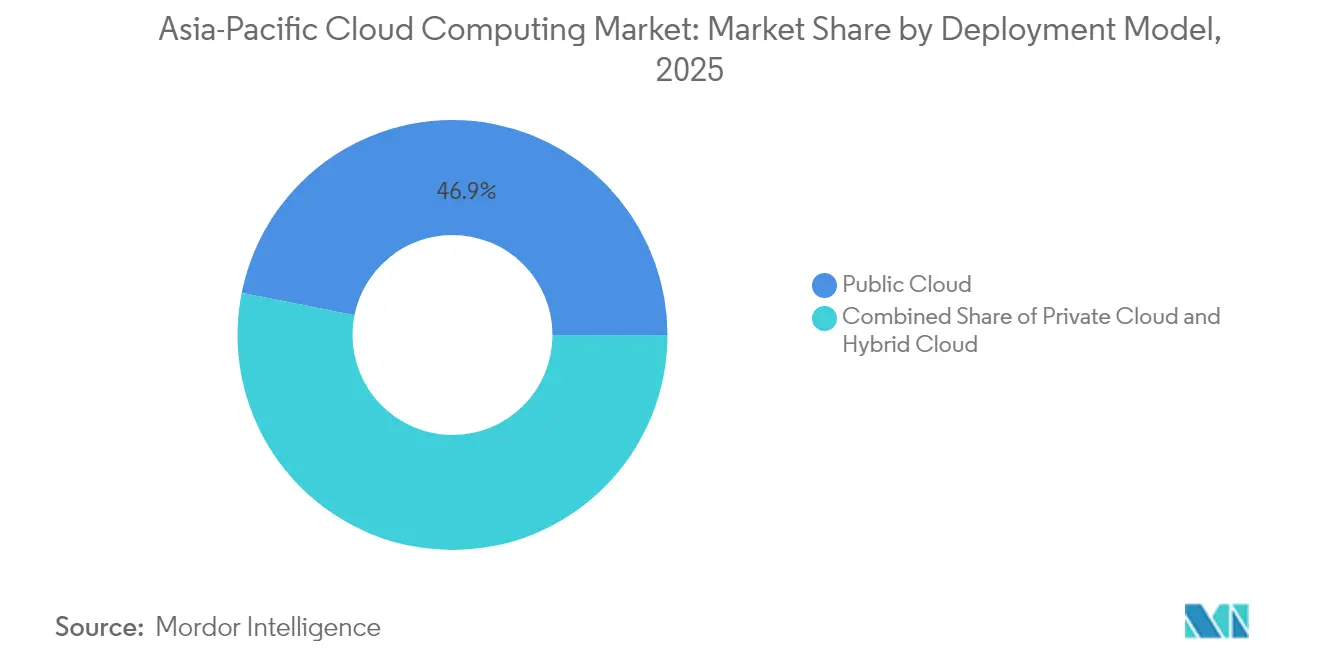

- Par modèle de déploiement, le cloud public a dominé avec 46,85 % de la part du marché du cloud computing en Asie Pacifique en 2025 ; le cloud hybride devrait croître à un TCAC de 26,4 % jusqu'en 2031.

- Par modèle de service, le logiciel en tant que service représentait 54,60 % de la taille du marché du cloud computing en Asie Pacifique en 2025, tandis que la plateforme en tant que service devrait se développer à un TCAC de 27 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises détenaient 63,10 % de la part des revenus du marché du cloud computing en Asie Pacifique en 2025, tandis que les PME progressent à un TCAC de 21,6 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI a capturé 19,75 % de la part du marché du cloud computing en Asie Pacifique en 2025 ; la santé et les sciences de la vie croissent à un TCAC de 22,9 % jusqu'en 2031.

- Par géographie, la Chine a dominé avec une part de 38,20 % du marché du cloud computing en Asie Pacifique en 2025, tandis que l'Inde se développe à un TCAC de 25,1 % jusqu'en 2031

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cloud computing en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande explosive de charges de travail IA / IA générative pour instances cloud enrichies en GPU | +4.2% | Mondiale, plus forte en Chine, au Japon, en Corée du Sud | Moyen terme (2-4 ans) |

| Mandats gouvernementaux ' cloud en priorité ' en expansion dans les économies émergentes d'Asie Pacifique | +3.8% | Inde, Malaisie, Singapour, Thaïlande, Vietnam | Court terme (≤ 2 ans) |

| Partenariats télécom-périphérie 5G accélérant l'adoption multi-cloud | +2.9% | Cœur Asie Pacifique, débordement vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Cadres de cloud souverain débloquant les dépenses dans les secteurs réglementés | +3.1% | Chine, Inde, Australie, Singapour | Long terme (≥ 4 ans) |

| Expansion des hyperscalers dans les métropoles de second rang | +2.7% | Inde, Chine, Indonésie, Thaïlande | Moyen terme (2-4 ans) |

| Transition des entreprises du transfert et migration vers la modernisation cloud-native | +2.5% | Mondiale, portée par le Japon, l'Australie, Singapour | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande explosive de charges de travail IA / IA générative pour instances cloud enrichies en GPU

Les cas d'usage de l'IA générative contraignent les fournisseurs à ajouter des accélérateurs à une échelle sans précédent, avec 878 000 GPU déployés par les principaux clouds en 2023, même si les inefficacités de planification limitent l'utilisation.[1]The Register, "Big Cloud déploie des milliers de GPU pour l'IA", theregister.com La Chine est en tête du classement mondial des brevets d'IA générative avec 38 210 dépôts entre 2014 et 2023, soulignant la demande d'infrastructures spécialisées. Les opérateurs télécoms régionaux remontent la chaîne de valeur : Singtel et Nvidia ont lancé un centre de données axé sur l'IA au début de 2026 pour offrir du GPU en tant que service à travers l'Asie du Sud-Est. La feuille de route de l'Autoroute des infrastructures IA de SK Telecom positionne l'opérateur comme fournisseur d'infrastructure pour les charges de travail IA. Les nations investissent également dans des systèmes d'IA souveraine, entraînant des dépenses régionales projetées en IA de 110 milliards USD d'ici 2026.

Mandats gouvernementaux ' cloud en priorité ' en expansion dans les économies émergentes d'Asie Pacifique

Les initiatives politiques convertissent les budgets informatiques du secteur public en demande cloud prévisible. MyGovCloud de la Malaisie vise 80 % de stockage cloud dans le secteur public et devrait attirer jusqu'à 3,4 milliards USD d'investissements d'ici 2025.[2]Ministère des finances de Malaisie, "Govt introduces cloud computing service MyGovCloud", mof.gov.my La plateforme Gouvernement sur Cloud Commercial de Singapour a intégré 3 006 systèmes et maintient une disponibilité de 99,5 %. La Nouvelle-Zélande impose l'adoption du cloud public après des évaluations des risques, citant 60 % d'économies de coûts à l'Autorité des transports terrestres. Le GI Cloud de l'Inde (MeghRaj) fournit une infrastructure cloud nationale soutenant la fourniture de biens publics numériques. Ces mandats favorisent les offres prêtes à la conformité plutôt que les offres à bas prix et accélèrent le délai de mise en recettes pour les fournisseurs.

Partenariats télécom-périphérie 5G accélérant l'adoption multi-cloud

Soixante-dix-sept pour cent des fournisseurs de services de communication privilégient les stratégies de cloud hybride et près d'un tiers prévoient de rénover leurs systèmes d'exploitation pour les soutenir.[3]TMCnet, "Telcos are Heavily Prioritizing the Cloud and 5G", tmcnet.com L'alliance GPU en tant que service de Singtel avec Bridge Alliance distribue des pools d'accélérateurs sur plusieurs marchés. Aduna et Bridge Alliance intègrent l'accès à l'API réseau CAMARA, offrant aux entreprises une connectivité programmable associée aux charges de travail cloud. Hitachi et Singtel collaborent pour marier l'expertise en technologie opérationnelle avec la capacité cloud périphérique pour des solutions industrielles. Ces partenariats réduisent les fenêtres de latence, favorisent l'analytique en temps réel et soutiennent les stratégies de placement multi-cloud.

Cadres de cloud souverain débloquant les dépenses dans les secteurs réglementés

Dix-neuf pour cent des organisations d'Asie Pacifique ont l'intention d'augmenter leurs budgets de cloud souverain, avec 48 % des entités du secteur public planifiant l'adoption dans les 12 mois. L'Autorité de développement des médias et de l'infocomm de Singapour a publié des directives de résilience cloud en février 2025 qui mettent l'accent sur les évaluations des risques et la cybersécurité. Le resserrement des règles d'exportation de données de la Chine et les clauses transfrontalières du Vietnam compliquent les opérations multinationales et encouragent l'hébergement national. La cartographie de conformité de Google Cloud pour le GR-71 de l'Indonésie illustre la façon dont les hyperscalers localisent les contrôles. Les fournisseurs capables de certifier la conformité au niveau national obtiennent un accès privilégié aux contrats bancaires, de santé et gouvernementaux.

Analyse de l'impact des contraintes*

| Contrainte | % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Les lois fragmentées sur la résidence des données augmentent les coûts de conformité | -2.8% | Mondiale, particulièrement en Chine, en Inde, en Australie | Long terme (≥ 4 ans) |

| La pénurie de talents cloud certifiés entraîne une inflation des salaires | -1.9% | Cœur Asie Pacifique, aiguë à Singapour, au Japon, en Australie | Moyen terme (2-4 ans) |

| Les contraintes du réseau électrique ralentissent les constructions de centres de données hyperscale | -1.5% | Chine, Inde, Asie du Sud-Est | Moyen terme (2-4 ans) |

| Les primes de prix du cloud souverain érodent l'attractivité pour les PME | -1.2% | Régional, impact le plus fort dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les lois fragmentées sur la résidence des données augmentent les coûts de conformité

Des statuts de localisation divergents obligent les fournisseurs à gérer de multiples cadres de conformité, érodant les économies d'échelle et répercutant les coûts sur les clients.[4]Belfer Center, "Sovereignty and Data Localization" (Souveraineté et localisation des données), belfercenter.org La loi malaisienne sur la protection des données personnelles oblige les fournisseurs à mettre en place des contrôles granulaires de gestion des données. La loi américaine extraterritoriale CLOUD approfondit le conflit de juridiction, ajoutant à l'incertitude juridique. En conséquence, les PME dépourvues de budgets de conformité retardent la migration, freinant l'élan global d'expansion.

La pénurie de talents cloud certifiés entraîne une inflation des salaires

Soixante et onze pour cent des entreprises d'Asie Pacifique signalent un manque de compétences comme obstacle à la réalisation de la valeur numérique. Les dépenses informatiques prévisionnelles de la Malaisie de 11 milliards USD sont limitées par des pénuries de compétences qui ralentissent l'adoption des services gérés. Le chiffre d'affaires des services cloud gérés de la Corée a atteint 4,76 milliards USD en 2023, mais les marges restent faibles en raison des coûts élevés de personnel. L'Académie Nxera de Singtel vise à élargir les viviers de talents pour les centres de données à forte densité IA. L'inflation persistante des salaires augmente le coût total de possession, en particulier pour les déploiements de cloud souverain qui nécessitent de rares spécialistes en conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'adoption hybride réduit l'avance du cloud public

Le cloud public représentait 46,85 % du marché du cloud computing en Asie Pacifique en 2025, validant la confiance dans la sécurité et les empreintes mondiales des hyperscalers. Les architectures hybrides devraient se développer à un TCAC de 26,4 % jusqu'en 2031, à mesure que les entreprises intègrent les actifs sur site avec la scalabilité du cloud public. Cette préférence équilibre les exigences de latence, de souveraineté et de continuité des activités. Les déploiements 5G télécom-périphérie injectent de nouveaux nœuds périphériques qui étendent les structures hybrides pour les cas d'usage à faible latence, renforçant les schémas multi-cloud.

Le succès du cloud hybride dépend des outils d'orchestration qui unifient la gestion des politiques, des coûts et des performances dans les environnements. Soixante-dix-sept pour cent des opérateurs télécoms prévoient des configurations hybrides, indiquant un fort soutien infrastructurel. Les entreprises avec des systèmes centraux hérités considèrent les voies hybrides comme des stratégies d'atténuation des risques lors de la modernisation. En conséquence, la taille du marché du cloud computing en Asie Pacifique pour les déploiements hybrides devrait dépasser la moyenne régionale au cours des cinq prochaines années.

Par modèle de service : les services de plateforme débloquent la valeur cloud-native

Le logiciel en tant que service contrôlait 54,60 % des revenus en 2025 en standardisant les applications métier à travers les secteurs verticaux. La plateforme en tant que service croîtra à un TCAC de 27 % à mesure que les développeurs passent du transfert et migration aux architectures de microservices. L'infrastructure en tant que service reste fondamentale pour les charges de travail sur mesure, tandis que la fonction en tant que service et la reprise après sinistre en tant que service comblent des lacunes spécialisées. L'initiative numérique de Sumitomo Mitsui Financial Group illustre les avantages de la plateforme en tant que service en intégrant des tableaux de bord directeurs financiers dans les flux de travail de financement de la chaîne d'approvisionnement.

La demande cloud-native est particulièrement forte dans la fintech et les jeux vidéo, où l'itération rapide de nouveaux services est vitale. L'accélération de l'adoption de la plateforme en tant que service augmente le revenu moyen par utilisateur, ce qui accroît la taille du marché du cloud computing en Asie Pacifique tout en approfondissant la dépendance aux fournisseurs autour des outils de développement propriétaires.

Par taille d'organisation : les PME réduisent l'écart d'adoption

Les grandes entreprises détenaient 63,10 % de part en 2025 à mesure qu'elles exécutaient des feuilles de route multi-cloud complexes. Les PME, cependant, afficheront un TCAC de 21,6 % jusqu'en 2031, encouragées par des offres SaaS abordables et des subventions gouvernementales à la numérisation. Des études portant sur le Pakistan, l'Indonésie et Maurice soulignent le coût, la complexité et la sécurité comme principales préoccupations des PME. Des interfaces simplifiées et une tarification à l'usage abaissent ces barrières.

Le soutien de la direction générale et l'avantage relatif perçu stimulent l'adoption par les PME, tandis que la complexité d'intégration dissuade les investissements. Des formations ciblées et des écosystèmes de places de marché conçus pour les micro-entreprises soutiendront l'élan des PME, élargissant le marché du cloud computing en Asie Pacifique tout en diversifiant les profils d'utilisateurs.

Par secteur d'utilisateur final : la santé progresse rapidement grâce à la télémédecine et aux diagnostics IA

Le BFSI a capturé 19,75 % de la part du marché du cloud computing en Asie Pacifique en 2025, car la transformation de la banque numérique et la conformité exigent une infrastructure résiliente. La santé et les sciences de la vie enregistreront un TCAC de 22,9 % jusqu'en 2031, portées par la téléconsultation, les diagnostics pilotés par l'IA et la modernisation des dossiers de santé électroniques. Les innovations en santé publique au Japon, en Corée du Sud et à Singapour soulignent le potentiel du cloud pour atténuer les pressions démographiques et les coûts.

Le passage de Zuellig Pharma à la logistique cloud a protégé la distribution des fournitures médicales dans 13 pays, renforçant la confiance du secteur. La fabrication, le commerce de détail et la logistique continuent d'adopter des solutions de maintenance prédictive et omnicanal, mais la trajectoire de la santé contribuera de manière disproportionnée aux gains incrémentiels de taille du marché du cloud computing en Asie Pacifique au cours de la période de prévision.

Analyse géographique

La Chine commandait 38,20 % de part du marché du cloud computing en Asie Pacifique en 2025, avec des revenus d'infrastructure cloud atteignant 9,7 milliards USD et 449 centres de données consommant désormais 25 % de l'électricité mondiale des centres de données. La stratégie ' données de l'est, calcul de l'ouest ' du gouvernement vise à délocaliser les charges de travail informatiques vers les provinces occidentales riches en énergie, mais le resserrement des règles d'exportation de données pourrait modérer les flux de charges de travail internationales. Les géants nationaux détiennent 39 % de part locale mais cherchent une expansion mondiale, illustrée par le plan d'Alibaba pour de nouvelles installations en Malaisie, en Thaïlande et en Corée du Sud.

L'Inde est la géographie à la croissance la plus rapide avec un TCAC de 25,1 % jusqu'en 2031, catalysée par le programme GI Cloud et les investissements des hyperscalers. L'engagement de 6 milliards USD d'AWS en Malaisie et la construction de NTT à Bangkok signalent un enthousiasme sous-régional plus large. Plus de 370 centres de données en Asie du Sud-Est desservent des marchés sous-pénétrés, avec une demande projetée pour croître de 20 % annuellement jusqu'en 2028.

Le Japon et la Corée du Sud restent matures mais riches en opportunités. Microsoft a promis 2,9 milliards USD pour des mises à niveau IA et cloud au Japon. AWS a alloué 2 000 milliards de yens (13,4 milliards USD) pour les charges de travail d'IA générative. Les centres de données accélérés par l'IA de SK Telecom illustrent la sophistication infrastructurelle de la Corée. L'Australie et la Nouvelle-Zélande attirent les dépenses des hyperscalers, Amazon allouant 20 milliards AUD pour la capacité des centres de données de 2025 à 2029. Singapour fonctionne comme le hub régional, maintenant une disponibilité de 99,5 % sur sa plateforme Gouvernement sur Cloud Commercial tout en attirant des investissements périphériques et IA.

Paysage concurrentiel

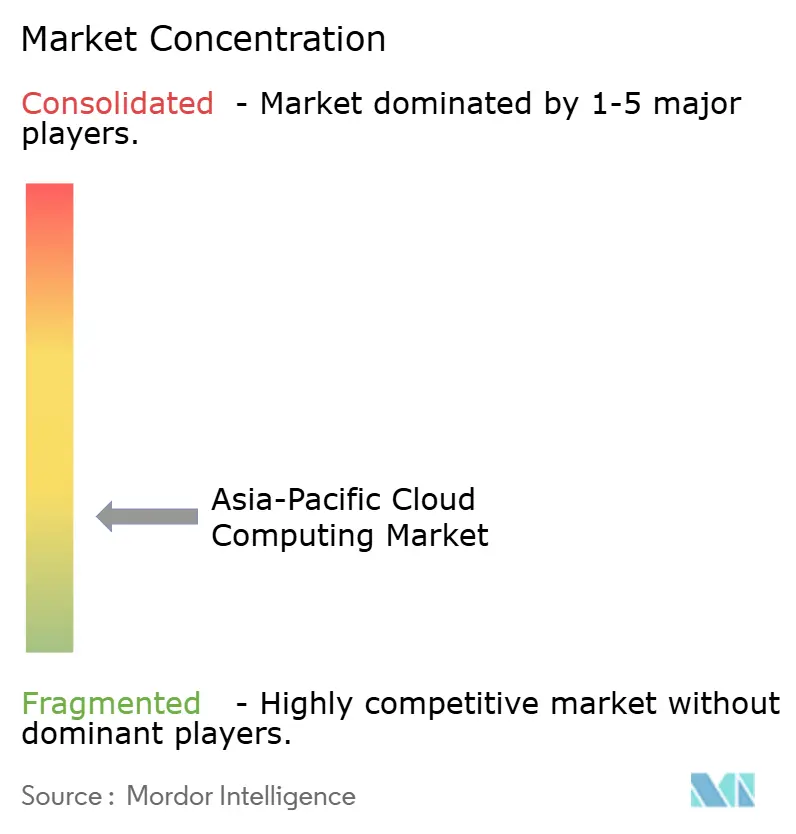

Les hyperscalers mondiaux, les champions chinois et les spécialistes du cloud souverain se battent pour des parts de portefeuille, créant un environnement modérément consolidé mais farouchement concurrentiel. AWS, Microsoft Azure et Google Cloud exploitent leur échelle mondiale, tandis qu'Alibaba Cloud, Tencent Cloud et Huawei Cloud localisent les offres et la conformité. L'accord cloud pluriannuel de 30 milliards USD d'Oracle pourrait porter sa part mondiale de 3 % à environ 4 % d'ici 2028, ajoutant une nouvelle pression. Les partenariats stratégiques fleurissent : Singtel et Nvidia livrent des centres de données prêts pour l'IA, et SAP gérera son propre ERP sur Alibaba Cloud pour répondre aux préoccupations de souveraineté en Chine.

Les collaborations télécom-cloud offrent une différenciation grâce aux nœuds périphériques à faible latence et à l'exposition aux API réseau, avec 77 % des opérateurs adoptant des schémas de cloud hybride. L'appétit des fonds de capital-investissement est fort : Blackstone a dirigé une acquisition de 16 milliards USD d'AirTrunk, signalant la confiance des investisseurs dans les actifs de centres de données. La durabilité émerge comme levier concurrentiel ; Alibaba Cloud rapporte un PUE de 1,200 et des équivalents de réduction de carbone clients de 988,4 millions de tonnes. Les programmes de développement des talents tels que l'Académie Nxera de Singtel répondent aux goulets d'étranglement en matière de main-d'œuvre et renforcent les écosystèmes des fournisseurs.

Les acteurs établis répondent à la fragmentation réglementaire en proposant des nœuds de cloud souverain qui intègrent des contrôles de conformité. Ces nœuds commandent des primes de prix mais protègent les clients de la complexité de la localisation des données. Au fil du temps, les fournisseurs qui réussissent combineront une infrastructure optimisée pour l'IA, une conformité juridique et une efficacité écologique pour préserver les marges sur le marché du cloud computing en Asie Pacifique.

Leaders du secteur du cloud computing en Asie Pacifique

Microsoft Corporation

Alibaba Group Holding Limited

Amazon.com Inc.

Oracle Corporation

Salesforce.com Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : SAP s'est associé à Alibaba pour héberger des charges de travail ERP cloud en Chine, avec des plans d'expansion vers l'Asie du Sud-Est, le Moyen-Orient et l'Afrique, tandis qu'Alibaba adoptera SAP Cloud ERP en interne et commercialisera conjointement des offres communes.

- Juillet 2025 : Oracle a sécurisé un accord cloud de 30 milliards USD devant augmenter le chiffre d'affaires annuel de 150 % à partir de l'exercice 2028.

- Juin 2025 : Amazon a annoncé un investissement de 20 milliards AUD (13 milliards USD) dans des centres de données australiens pour l'infrastructure cloud et IA.

- Mai 2025 : IBM a élargi la disponibilité des logiciels à 92 pays via AWS Marketplace, donnant à 18 nations africaines accès à Watson AI et aux outils d'automatisation.

Périmètre du rapport sur le marché du cloud computing en Asie Pacifique

Le cloud computing fournit une gamme de services via Internet, englobant les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analytique et l'intelligence. Cette approche favorise une innovation plus rapide, des ressources adaptables et des économies d'échelle. Notre étude se concentre sur le marché du cloud computing en Asie Pacifique (APAC). Nous jaugeons la taille du marché en analysant les revenus générés par les services de cloud computing par divers acteurs de la région. De plus, nous surveillons les principaux indicateurs du marché et les facteurs de croissance, renforçant nos estimations et projections de croissance du marché pour la période de prévision. Notre analyse s'appuie sur des informations recueillies à travers la recherche secondaire et des sources primaires.

Le marché du cloud computing en Asie Pacifique est catégorisé par type (cloud public [IaaS, PaaS et SaaS], cloud privé, cloud hybride), taille d'organisation (PME et grandes entreprises), secteurs d'utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres) et pays (Chine, Japon, Inde, Corée du Sud et reste de l'Asie Pacifique). Nous présentons les tailles de marché et les prévisions en termes de valeur (USD) pour tous les segments.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) |

| Logiciel en tant que service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé et sciences de la vie |

| Banque, services financiers et assurance (BFSI) |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres |

| Chine |

| Japon |

| Inde |

| Corée du Sud |

| Australie |

| Reste de l'Asie Pacifique |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure en tant que service (IaaS) |

| Plateforme en tant que service (PaaS) | |

| Logiciel en tant que service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteur d'utilisateur final | Fabrication |

| Éducation | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé et sciences de la vie | |

| Banque, services financiers et assurance (BFSI) | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres | |

| Par pays | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie Pacifique |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du cloud computing en Asie Pacifique ?

Le marché est évalué à 243,75 milliards USD en 2026.

À quelle vitesse le marché du cloud computing en Asie Pacifique devrait-il croître ?

Il est prévu d'enregistrer un TCAC de 19,85 % et d'atteindre 602,82 milliards USD d'ici 2031.

Quel modèle de déploiement se développe le plus rapidement dans la région ?

Le cloud hybride affiche la croissance la plus rapide avec un TCAC de 26,4 % jusqu'en 2031.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide pour les services cloud en Asie Pacifique ?

La télémédecine, les diagnostics assistés par l'IA et la modernisation des dossiers de santé électroniques entraînent un TCAC de 22,9 % pour les charges de travail de santé et sciences de la vie.

Quel pays est en tête en parts de marché et lequel mène en taux de croissance ?

La Chine détient la plus grande part à 38,20 %, tandis que l'Inde enregistre le taux de croissance le plus élevé à un TCAC de 25,1 %.

Comment les règles de souveraineté des données affectent-elles l'adoption du cloud ?

Les lois fragmentées sur la résidence des données augmentent les coûts de conformité, encourageant les offres de cloud souverain et influençant la sélection des fournisseurs dans les secteurs réglementés.

Dernière mise à jour de la page le: