Taille et parts du marché du cloud personnel

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 38.69 Milliards de dollars |

| Taille du Marché (2031) | 82.06 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.23% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud personnel par Mordor Intelligence

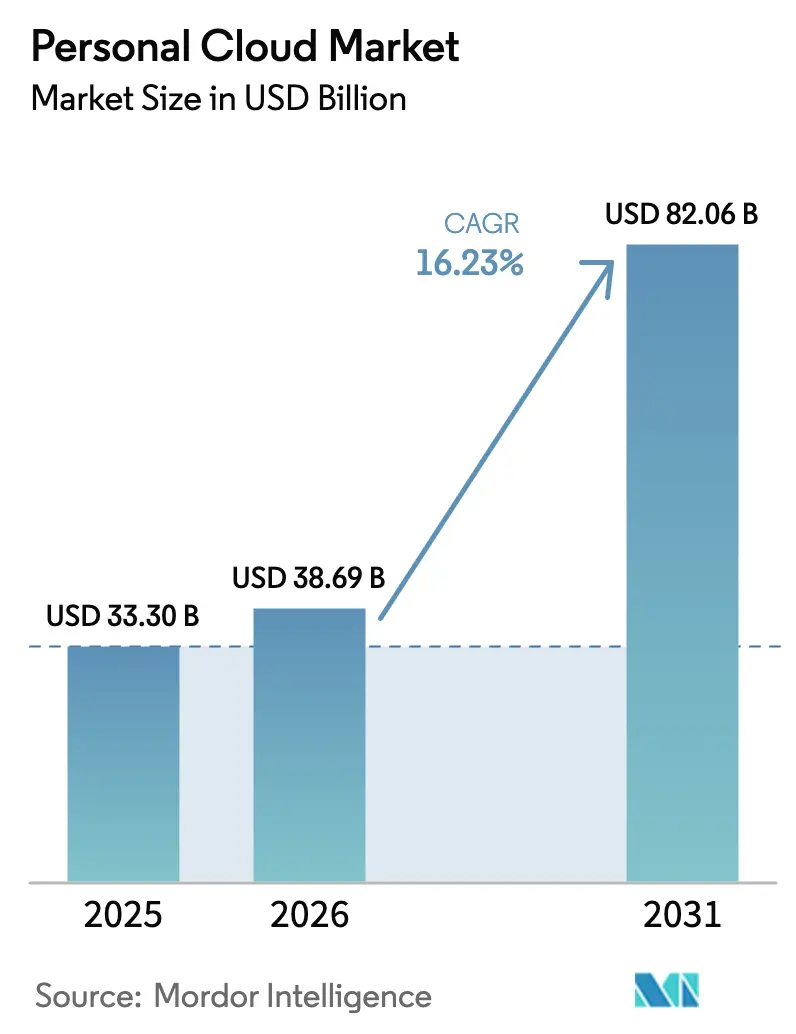

La taille du marché du cloud personnel devrait passer de 33,3 milliards USD en 2025 à 38,69 milliards USD en 2026 et devrait atteindre 82,06 milliards USD d'ici 2031, à un TCAC de 16,23 % sur la période 2026-2031. Une expansion soutenue à deux chiffres reflète une transition décisive du stockage local vers une gestion des données axée sur le cloud, soutenue par le déploiement de la 5G, l'intégration rapide de l'IA dans les applications grand public et la demande multi-appareils d'un accès fluide aux contenus. Les opérateurs de télécommunications regroupent le stockage avec la connectivité pour lutter contre la fatigue des abonnements et réduire le taux de désabonnement, tandis que les réglementations sur la souveraineté des données orientent les fournisseurs vers des investissements dans des infrastructures régionales. L'intensification des attentes en matière de confidentialité déplace le débat de la capacité vers le contrôle, poussant les fournisseurs à se différencier par le chiffrement, les architectures à connaissance nulle et les options de déploiement hybride. Enfin, les outils de curation, de recherche et de réengagement mémoriel alimentés par l'IA transforment le stockage cloud d'un service utilitaire passif en une couche de service expérientielle, élargissant le bassin d'utilisateurs payants potentiels.

Points clés du rapport

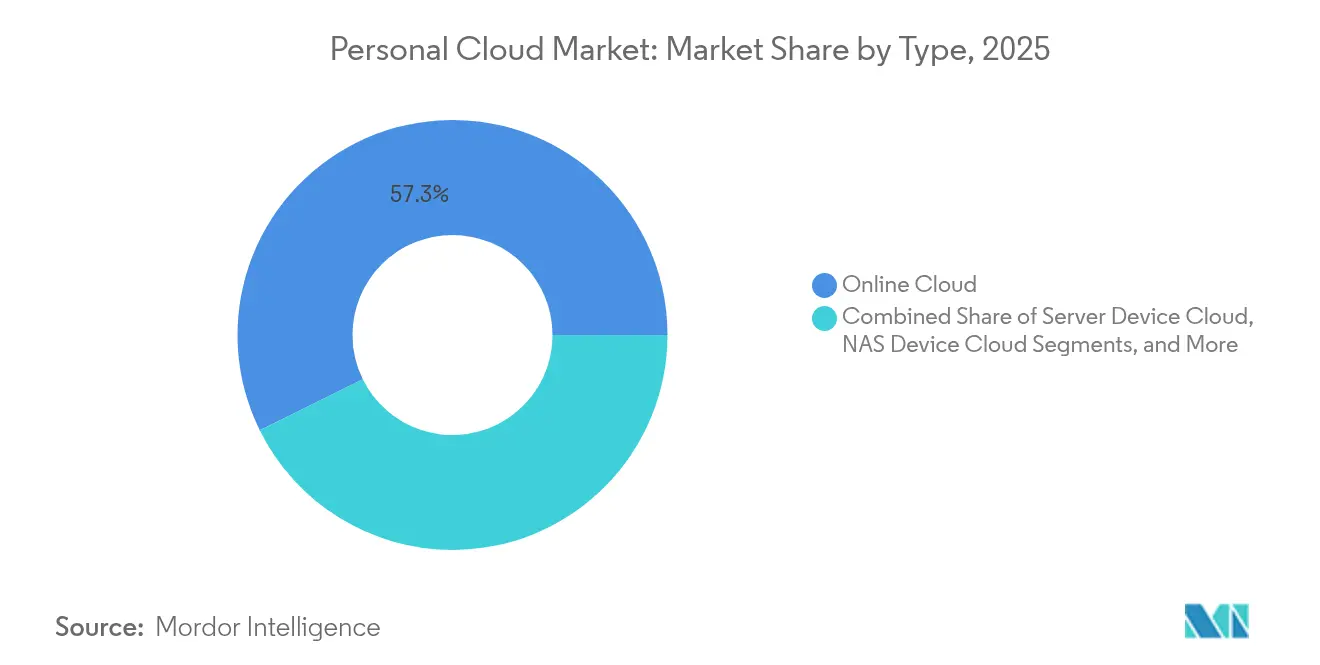

- Par type, le cloud en ligne représentait 57,30 % des parts du marché du cloud personnel en 2025, tandis que le cloud sur appareil NAS est en passe de croître à un TCAC de 18,02 % jusqu'en 2031.

- Par modèle d'hébergement, l'hébergement par fournisseur dominait avec 80,25 % des parts de revenus en 2025, tandis que l'hébergement par l'utilisateur/auto-hébergement devrait se développer à un TCAC de 17,42 % jusqu'en 2031.

- Par type de revenus, les flux directs (abonnements et licences uniques) représentaient 64,10 % en 2025 ; les modèles indirects devraient croître à un TCAC de 20,45 % entre 2026 et 2031.

- Par modèle de tarification, le palier freemium représentait 53,20 % en 2025, mais l'abonnement par paliers est l'approche à la croissance la plus rapide avec un TCAC de 19,12 %.

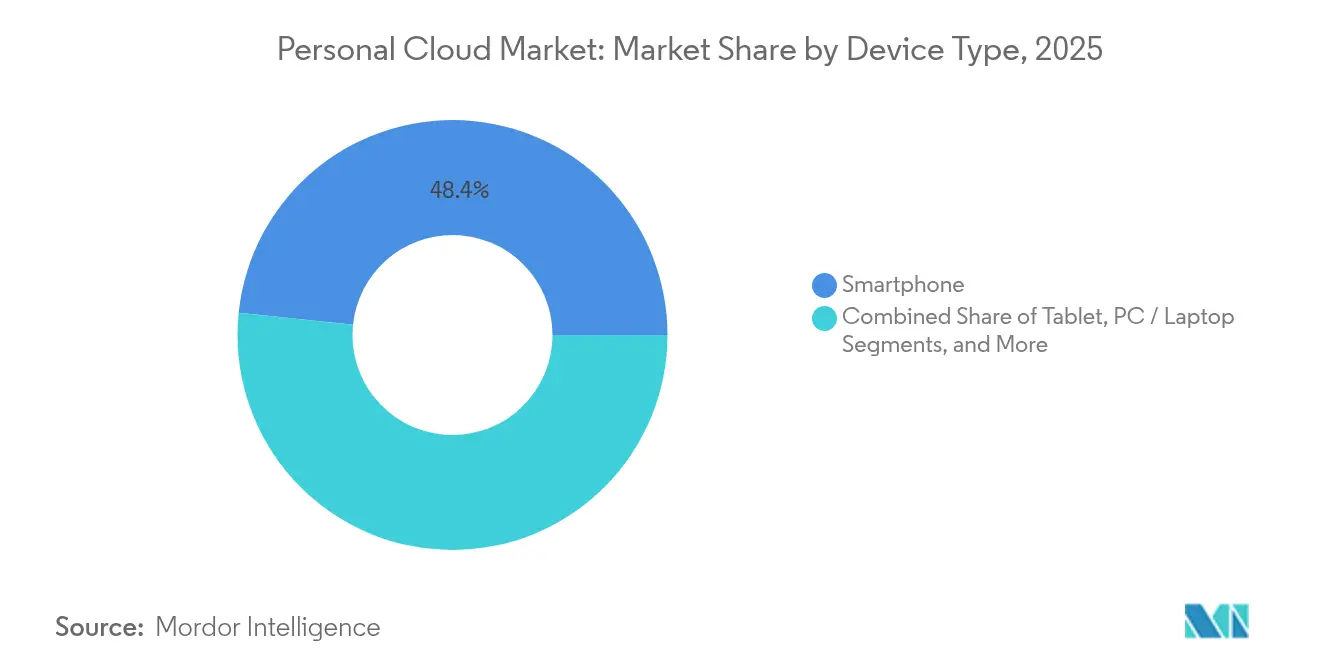

- Par type d'appareil, les smartphones sont restés le principal point d'accès avec 48,35 % en 2025, mais les appareils domotiques sont prêts à afficher un TCAC de 16,78 % jusqu'en 2031.

- Par utilisateur final, les consommateurs ont généré 71,40 % des revenus de 2025, tandis que le segment des PME croîtra à un TCAC de 19,66 % grâce à l'adoption du travail hybride.

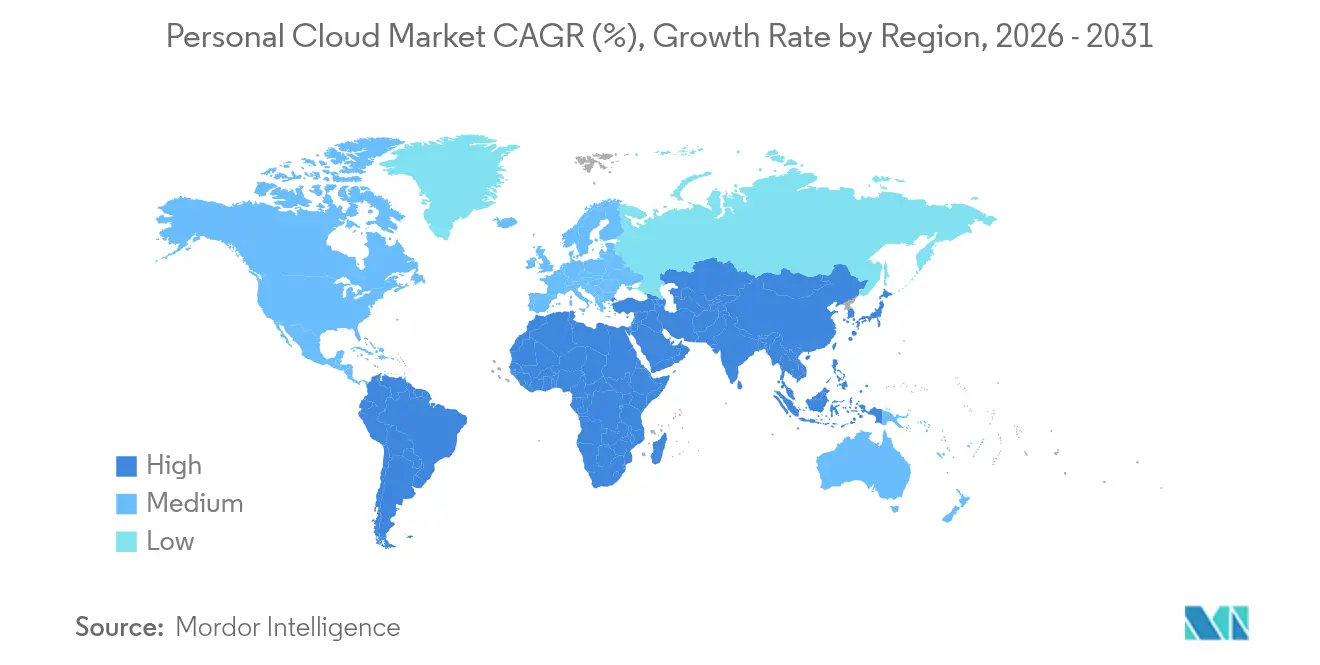

- Par géographie, l'Amérique du Nord a conservé le leadership régional avec 33,60 % des revenus de 2025, tandis que l'Asie devrait enregistrer un TCAC de 18,25 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du cloud personnel

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prolifération rapide des smartphones 5G stimulant l'utilisation du cloud personnel en Asie | +3.20% | Asie, avec des retombées en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Services de cloud personnel groupés par les opérateurs de télécommunications augmentant l'ARPU en Amérique du Nord | +2.50% | Amérique du Nord, avec un impact émergent en Europe | Court terme (≤ 2 ans) |

| Fonctionnalités de curation de contenu et de réengagement mémoriel alimentées par l'IA stimulant les mises à niveau payantes | +4.10% | Mondial, avec un impact plus fort en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Mandats de résidence des données en Europe accélérant les nœuds de cloud personnel hébergés par les opérateurs | +2.80% | Europe, avec des retombées en Asie et en Amérique du Nord | Moyen terme (2-4 ans) |

| Intégration dans l'écosystème domotique élargissant les cas d'usage au-delà du stockage | +1.90% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Transition des PME du NAS sur site vers le cloud personnel par abonnement pour une main-d'œuvre hybride | =3,60 % | Mondial, avec un impact plus fort en Amérique du Nord et en Asie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prolifération rapide des smartphones 5G stimulant l'adoption

Le déploiement accéléré de la 5G en Asie élimine les goulots d'étranglement de latence qui décourageaient autrefois l'utilisation du cloud mobile. Une bande passante montante plus élevée permet la sauvegarde en temps réel sans perte de photos, le téléchargement de vidéos RAW et la synchronisation continue entre appareils. Les fabricants régionaux de terminaux intègrent une inférence d'IA sur l'appareil qui coopère avec les moteurs cloud pour une personnalisation préservant la confidentialité, un modèle présenté lors du lancement de la passerelle d'IA générative de MediaTek en 2025 [1]MediaTek, "MediaTek présente sa vision de l'IA de la périphérie au cloud lors du Computex 2025", mediatek.com. Les indicateurs des opérateurs indiquent déjà que les utilisateurs 5G génèrent 2,4 fois plus de trafic à destination du cloud que les cohortes 4G, positionnant les services du marché du cloud personnel comme une fonctionnalité d'accompagnement par défaut des plans de mobilité de nouvelle génération.

Les offres groupées des opérateurs de télécommunications augmentent l'ARPU

Les opérateurs nord-américains intègrent désormais 1 à 2 To de stockage chiffré dans leurs forfaits 5G premium, renforçant la fidélisation tout en ajoutant 2 à 4 USD d'ARPU mixte. Verizon et AT&T font état de réductions du taux de désabonnement approchant 30 % parmi les abonnés bénéficiant du cloud, validant la thèse du regroupement. La mise à jour de la plateforme de Synchronoss en 2025 prend en charge plus de 11 millions de clients de télécommunications actifs, traite 50 millions de photos par jour et soutient les offres à marque propre des opérateurs à grande échelle. À mesure que le modèle se répand en Europe, les propositions groupées devraient compenser la pression à la baisse sur les tarifs autonomes.

La curation alimentée par l'IA accélère la conversion vers les offres premium

Le regroupement algorithmique de photos, la génération automatique de « récits de souvenirs » et la recherche multimédia par commande vocale ont fait évoluer le stockage au-delà des gigaoctets banalisés. Les fournisseurs utilisant la détection d'objets sur l'appareil combinée au traitement de grands modèles de langage côté cloud font état d'une augmentation des conversions allant jusqu'à 40 % du niveau gratuit vers les niveaux payants. Deloitte constate que la moitié des consommateurs âgés de 24 à 45 ans accéléreraient leurs mises à niveau si des utilitaires d'IA sont présents. Le discours de valeur s'oriente vers des expériences à forte résonance émotionnelle, renforçant la volonté de payer même lorsque les prix de capacité de référence baissent.

Les mandats de résidence des données créent des nœuds régionaux

Plus de 80 pays appliquent une forme ou une autre de loi sur la localisation des données, une tendance la plus mature en Europe où le RGPD, le DSA et les initiatives émergentes de souveraineté numérique exigent un traitement dans la région. Les opérateurs disposant d'un parc de centres de données nationaux en profitent en proposant un stockage conforme aux réglementations, tandis que les hyperscalers établissent des zones cloud souveraines ou s'associent à des opérateurs pour des nœuds dans le pays hôte. Ce courant réglementaire récompense les fournisseurs capables de démontrer une localité vérifiable et accélère les feuilles de route de déploiement multi-géographies.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Litiges sur la confidentialité des consommateurs contre les plateformes cloud des grandes entreprises technologiques dans l'UE | -1.80% | Europe, avec des retombées en Amérique du Nord | Moyen terme (2-4 ans) |

| Guerres des prix et conversions freemium déprimant l'ARPU | -2.30% | Mondial | Court terme (≤ 2 ans) |

| Lacunes en matière de haut débit rural limitant l'adoption en Amérique du Sud et en Afrique | -0.70% | Amérique du Sud, Afrique et zones rurales à l'échelle mondiale | Long terme (≥ 4 ans) |

| Volatilité de la chaîne d'approvisionnement matérielle augmentant le coût de la nomenclature pour les appareils sur site | -0.90% | Mondial, avec un impact plus fort en Asie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Litiges sur la confidentialité des consommateurs dans l'UE

Les actions collectives en cours concernant les pratiques de collecte de données ont contraint les fournisseurs à revoir l'architecture des flux de consentement, à adopter des cadres de protection de la vie privée dès la conception et à localiser le traitement. Les clauses contractuelles types mises à jour de la Commission européenne ajoutent une charge de conformité pour les transferts transfrontaliers [2]Commission européenne, "Nouvelles clauses contractuelles types – Questions et réponses", commission.europa.eu. Les fournisseurs supportent des coûts juridiques et d'ingénierie plus élevés et risquent un ralentissement des revenus si les modèles de monétisation basés sur les données sont restreints.

Les guerres des prix déprimant l'ARPU

Les cadeaux de capacité agressifs et les baisses de prix de référence stimulent l'acquisition d'utilisateurs tout en contraignant la rentabilité. Les taux de conversion freemium restent dans la plage des chiffres simples bas, poussant les fournisseurs à proposer des offres groupées de fonctionnalités différenciées. Des remises soutenues risquent d'habituer les consommateurs à s'attendre à un stockage gratuit, compliquant la monétisation à moins que les services à valeur ajoutée ne suscitent une volonté de payer clairement établie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'équilibre se déplace vers le contrôle hybride

Le marché du cloud personnel continue d'être dominé par les services de cloud en ligne, qui représentaient 57,30 % des revenus en 2025 grâce à l'intégration mobile sans matériel et à l'intégration mobile omniprésente. Cependant, les alternatives de cloud sur appareil NAS connaissent la croissance la plus rapide avec un TCAC de 18,02 % jusqu'en 2031, car les utilisateurs soucieux de leur vie privée recherchent une plus grande maîtrise des clés de chiffrement et des disques physiques. Cette niche chevauche les segments grand public et prosumer, et les fournisseurs intègrent un étiquetage de métadonnées de niveau IA afin que les albums intelligents et la recherche contextuelle restent comparables aux concurrents en ligne. La croissance des adoptants de NAS signale que les perceptions de la commodité par rapport au contrôle évoluent, en particulier pour les créateurs haute résolution qui préfèrent le débit local tout en nécessitant une redondance cloud. Les entreprises maintiennent par ailleurs des déploiements de cloud sur appareil serveur lorsque les besoins réglementaires ou de performance exigent des instances à locataire unique. La trajectoire suggère une convergence : les fournisseurs en ligne ajoutent des appareils de cache local optionnels, tandis que les fournisseurs de NAS intègrent des portails d'accès à distance transparents, brouillant des catégories autrefois distinctes.

Pourtant, les acteurs établis du cloud en ligne bénéficient de puissants effets de réseau grâce à des suites de productivité intégrées, des visionneuses de photos multi-appareils et des liens de partage sans intervention. Leurs importantes bases d'utilisateurs installées permettent une itération continue des produits basée sur la télémétrie, maintenant le taux de désabonnement à un niveau bas. Les nouveaux entrants NAS contre-attaquent en mettant en avant la résilience hors ligne, les politiques de rétention personnalisables et l'évitement des abonnements. Les fournisseurs des deux côtés investissent dans des approches d'identité fédérée et d'API ouverte afin que les flux de travail hybrides ne piègent pas les données dans des silos. Sur l'horizon de prévision, la différenciation s'articulera moins sur la capacité brute et davantage sur la sophistication de l'orchestration, les garanties de récupération après rançongiciel et les méthodes de chiffrement vérifiables qui sous-tendent la confiance des utilisateurs dans le marché du cloud personnel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par modèle d'hébergement : les préoccupations de souveraineté stimulent l'auto-hébergement

L'hébergement par fournisseur a capté 80,25 % des dépenses de 2025 grâce à une inscription sans friction, une mise à l'échelle élastique et des mises à jour continues fournies par les hyperscalers. Néanmoins, la catégorie hébergement par l'utilisateur/auto-hébergement devrait s'élargir à un TCAC de 17,42 % à mesure que les directeurs des systèmes d'information réévaluent leur exposition à la souveraineté des données. Des études sectorielles indiquent que 86 % des responsables technologiques prévoient un rapatriement partiel des charges de travail vers des environnements privés en 2025. L'auto-hébergement trouve un écho auprès des secteurs réglementés et des consommateurs soucieux de leur vie privée qui préfèrent conserver les clés de chiffrement sur site. Les piles d'installation conteneurisées, les pipelines de correctifs automatiques et les contrats de support par abonnement abaissent le seuil d'entrée, rendant cette voie viable au-delà des passionnés très techniques.

L'adoption hybride devient courante : les données fréquemment consultées pour la collaboration résident chez le fournisseur, tandis que le contenu d'archivage ou sensible est stocké dans le centre de données de l'utilisateur. Les fournisseurs répondent en proposant des tableaux de bord d'orchestration qui exposent les deux pools sous un espace de noms unifié, protégeant les utilisateurs de la complexité topologique. Les services hébergés par les fournisseurs dominent toujours en raison des économies d'échelle, mais la croissance de l'auto-hébergement souligne un thème plus large d'autonomie numérique qui façonne de plus en plus les critères d'achat sur le marché du cloud personnel.

Par type de revenus : au-delà de la monétisation du stockage

Les abonnements directs et les licences perpétuelles ont généré 64,10 % des revenus en 2025, mais les entretiens avec les parties prenantes révèlent des effets de plafond croissants à mesure que la saturation du freemium augmente. Les canaux indirects — publicité, marchandisage intégré à l'application et offres groupées des opérateurs — s'accélèrent à un TCAC de 20,45 %, permettant aux fournisseurs de monétiser de larges cohortes gratuites sans tactiques de vente incitative agressives. Les opérateurs considèrent les offres groupées cloud comme des leviers de fidélisation, subventionnant la capacité à partir des marges de connectivité. Les niveaux financés par la publicité, bien que sensibles aux questions de confidentialité, séduisent les publics sensibles aux prix lorsque les cadres de consentement sont transparents.

Les revenus basés sur les abonnements restent fiables, mais leur architecture évolue vers des packs modulaires plutôt que des plans monolithiques. Les fournisseurs regroupent l'édition par IA, la synchronisation des appareils domotiques et la récupération avancée sous des modules complémentaires premium, générant un ARPU incrémental tout en respectant la granularité. Une monétisation indirecte réussie équilibre l'éthique des données avec la valeur expérientielle, soulignant la complexité stratégique de la diversification des revenus au sein du marché du cloud personnel.

Par modèle de tarification : la segmentation par paliers affine la capture de valeur

Les offres freemium ont généré 53,20 % des téléchargements de 2025 et restent la porte d'entrée pour l'expansion de l'audience. Cependant, la tarification par abonnement par paliers progresse à un TCAC de 19,12 % à mesure que les fournisseurs affinent la stratification des fonctionnalités et alignent les barrières payantes sur des sauts expérientiels clairs. Les conceptions typiques conservent un niveau de sécurité gratuit (5 à 15 Go) tout en positionnant les plans de milieu de gamme autour du partage familial, du chiffrement de coffre-fort et de la narration par IA. Les niveaux professionnels intègrent des attestations de conformité telles qu'ISO 27001 et SOC 2, attirant les administrateurs de PME qui ont besoin d'une préparation aux audits.

La facturation à l'usage commence à émerger pour les créateurs professionnels dont le stockage augmente de manière épisodique. La tarification groupée au sein des écosystèmes de télécommunications ou d'appareils offre un autre vecteur, convertissant les marges matérielles en revenus cloud récurrents. Dans tous les modèles, la clarté et la prévisibilité l'emportent sur la complexité ; les fournisseurs qui articulent des niveaux axés sur les avantages tout en minimisant les frais surprises sont en mesure de capturer la valeur vie client la plus élevée sur le marché du cloud personnel.

Par type d'appareil : les points de terminaison domotiques catalysent les flux de données

Les smartphones ont conservé 48,35 % des parts d'accès en 2025 car ils génèrent la majeure partie des médias personnels. Pourtant, les appareils domotiques — caméras de sécurité, enceintes, thermostats — devraient progresser à un TCAC de 16,78 %. Les séquences 4K continues et les journaux d'événements sont diffusés directement vers le cloud, exigeant une ingestion robuste et des politiques de rétention par paliers. Les fournisseurs expérimentent un filtrage par IA en périphérie qui stocke les moments forts déclenchés par le mouvement tout en archivant à froid les vidéos brutes vers des niveaux moins coûteux, équilibrant la bande passante et l'économie.

Les PC et ordinateurs portables continuent d'être importants pour la gestion de contenu par lots et les flux de travail créatifs impliquant des ressources volumineuses, tandis que les tablettes servent de pont pour la consommation occasionnelle. À mesure que la diversité des appareils s'élargit, l'exigence produit primordiale est une reconnaissance d'identité transparente entre contextes afin que les actions effectuées sur un écran se synchronisent instantanément ailleurs. Les tendances de croissance des appareils intensifient donc l'importance de l'intelligence d'orchestration au sein du marché du cloud personnel.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : la dynamique des PME redéfinit les priorités de conception

Les consommateurs ont généré 71,40 % du chiffre d'affaires de 2025, mais les PME représentent la cohorte à la croissance la plus rapide avec un TCAC de 19,66 %. Le travail hybride a transformé les services de cloud personnel en quasi-serveurs de fichiers offrant le contrôle de version, la restauration après rançongiciel et des liens de partage à confiance zéro sans la charge administrative des serveurs de fichiers traditionnels. Les prestataires de services gérés rapportent que l'externalisation du stockage réduit les coûts informatiques des PME de 20 à 30 %. Les grandes entreprises continuent d'aligner les déploiements de cloud personnel dans des stratégies multi-cloud plus larges, les traitant comme des compléments axés sur les utilisateurs aux back-ends de stockage d'objets.

Les feuilles de route produits s'adaptent : le contrôle d'accès basé sur les rôles, les pistes d'audit et l'intégration avec les suites de productivité SaaS figurent désormais en tête des supports marketing. Simultanément, les niveaux grand public misent sur les récits photo automatiques et les coffres-forts familiaux. Cette bifurcation oblige les fournisseurs à maintenir un double accent — plaisir grand public d'un côté, rigueur professionnelle de l'autre — tout en réutilisant les moteurs de stockage de base, maintenant des économies d'échelle sur l'ensemble du marché du cloud personnel.

Analyse géographique

L'Amérique du Nord a capté 33,60 % des dépenses de 2025, soutenue par une forte pénétration du haut débit, une adoption précoce de la 5G et des comportements d'abonnement bien établis. Les fournisseurs s'appuient sur une infrastructure de facturation sophistiquée pour expérimenter des micro-niveaux et des ventes incitatives améliorées par l'IA. L'attention réglementaire s'intensifie mais reste moins prescriptive qu'en Europe, offrant aux opérateurs plus de marge pour l'innovation de services. L'essor du stockage groupé par les opérateurs, illustré par le plan myHome de Verizon, démontre comment les acteurs établis de la connectivité convertissent la différenciation réseau en fidélisation cloud. Les perspectives de croissance s'articulent autour de l'expansion des fonctionnalités pilotées par l'IA et d'une intégration plus profonde dans la domotique.

L'Asie est le territoire à la croissance la plus rapide avec un TCAC de 18,25 % jusqu'en 2031. La massive pénétration des smartphones et les investissements à grande échelle dans les centres de données sont les deux moteurs de l'expansion. KPMG prévoit un doublement de la capacité régionale des centres de données à 37 580 MW d'ici 2030. Les plateformes chinoises intègrent le cloud personnel directement dans les super-applications, fusionnant le stockage avec les paiements et les flux sociaux. Les lois de localisation en Inde et en Chine créent des niches pour les fournisseurs nationaux disposant de piles souveraines, contraignant les entreprises internationales à former des coentreprises ou des modèles de licence. Les attentes des consommateurs en rapide évolution — portées par les cultures de la vidéo courte et du jeu vidéo — se traduisent par une création de stockage par utilisateur plus élevée, renforçant l'importance des nœuds de périphérie régionaux.

Le paysage européen est façonné de manière unique par le RGPD, les cadres de clauses contractuelles types et un programme actif en matière de concurrence. L'enquête de l'Autorité de la concurrence et des marchés sur les services cloud signale un examen minutieux des clauses de verrouillage contractuel et de la tarification des sorties de données. Les fournisseurs répondent aux préoccupations de souveraineté des données en construisant des clusters spécifiques à l'UE ou en s'associant à des opérateurs de télécommunications qui hébergent déjà des installations dans le pays. Les consommateurs soucieux de leur vie privée sont prêts à payer des suppléments premium pour une conformité démontrable, soutenant la monétisation des fonctionnalités de chiffrement à valeur ajoutée et de journalisation des audits. Bien que les frictions réglementaires élèvent la structure des coûts, elles protègent également les fournisseurs qui excellent en matière de transparence et de confiance locale, maintenant une rentabilité saine au sein de la tranche régionale du marché du cloud personnel.

Paysage concurrentiel

Le marché du cloud personnel présente une concentration modérée parmi les grands fournisseurs de plateformes, mais un espace persistant pour la différenciation. Alphabet, Microsoft et Apple s'appuient sur des écosystèmes intégrés — système d'exploitation mobile, suites de productivité, matériel — pour proposer des modules complémentaires de stockage sans friction. Les opérateurs de télécommunications sont des challengers émergents, convertissant les actifs réseau et les relations de facturation en offres cloud clés en main. Synchronoss sous-tend bon nombre de ces offres en marque blanche, illustrant un modèle fournisseur-partenaire qui se développe rapidement dans les canaux des opérateurs. Les start-ups ciblent les niches de confidentialité et de décentralisation grâce à la cryptographie à connaissance nulle et aux métadonnées ancrées dans la blockchain, se positionnant comme des antidotes à la perception d'une domination excessive des hyperscalers.

Les vecteurs stratégiques se concentrent sur l'IA, la sécurité et l'étendue de l'écosystème. Les résultats du troisième trimestre de l'exercice 2025 de Microsoft ont mis en évidence une expansion de 20 % des revenus cloud en glissement annuel, confirmant les niveaux premium liés à l'IA comme moteurs de croissance. Dropbox pivote vers la collaboration en entreprise tout en conservant sa notoriété grand public grâce à la recherche par IA et à la transcription automatisée, sécurisant une position différenciée dans le sous-ensemble centré sur le contenu du marché du cloud personnel. Les fournisseurs de matériel tels que Hewlett Packard Enterprise font progresser des piles d'appareils cloud privés qui font le pont entre le contrôle sur site et l'élasticité du cloud public, répondant aux exigences hybrides des secteurs réglementés.

L'intensité concurrentielle devrait augmenter à mesure que l'IA générative démocratise les outils médias avancés, rendant le délai de mise sur le marché et les partenariats GPU critiques. Les fournisseurs qui maîtrisent l'orchestration multi-cloud transparente, la tarification transparente et les architectures conformes aux réglementations consolideront leur leadership tandis que les innovateurs de niche exploiteront les micro-segments de confidentialité et les lacunes de conformité régionales.

Leaders du secteur du cloud personnel

Google LLC

Microsoft Corporation

Apple Inc.

Dropbox, Inc.

Amazon Web Services, Inc. (AWS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Hewlett Packard Enterprise a lancé un portefeuille avancé de cloud privé ancré par HPE Morpheus VM Essentials, promettant 90 % d'économies sur les coûts de licences de machines virtuelles et un coût total de possession 2,5 fois inférieur pour renforcer sa proposition de valeur en matière d'informatique hybride.

- Avril 2025 : Microsoft a déclaré 42,4 milliards USD de revenus cloud au troisième trimestre de l'exercice 2025, une augmentation de 20 % en glissement annuel, soulignant le cloud et l'IA comme principaux leviers de différenciation en matière de productivité et de sécurité.

- Mars 2025 : Dell Tech World a mis en lumière le double impératif de l'adoption de l'IA générative et du choix flexible d'hyperviseur, aboutissant à la plateforme Dell Private Cloud and Automation visant à simplifier les parcs multi-hyperviseurs.

- Janvier 2025 : Synchronoss a présenté sa plateforme de cloud personnel de nouvelle génération dotée d'une édition photo alimentée par l'IA, prenant en charge 11 millions d'abonnés et 230 Po de données gérées, renforçant la capacité des services groupés par les opérateurs.

Périmètre du rapport mondial sur le marché du cloud personnel

Un cloud personnel est un ensemble de contenus et de services numériques accessibles depuis n'importe quel appareil via Internet. Il s'agit de la collection individuelle de contenus, services et applications numériques accessibles de manière transparente depuis n'importe quel appareil.

Le marché du cloud personnel est segmenté par type (cloud sur appareil serveur, cloud sur appareil NAS, cloud fait maison, cloud en ligne), par hébergement (hébergement par fournisseur, hébergement par l'utilisateur/auto-hébergement), par utilisateur final (consommateur, entreprises), par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud sur appareil serveur |

| Cloud sur appareil NAS |

| Cloud auto-hébergé |

| Cloud en ligne |

| Hébergement par fournisseur |

| Hébergement par l'utilisateur / auto-hébergement |

| Direct (abonnement, achat unique) |

| Indirect (publicité, groupé) |

| Freemium |

| Abonnement par paliers |

| Licence unique |

| Groupé avec un appareil / un forfait télécom |

| Smartphone |

| Tablette |

| PC / ordinateur portable |

| Appareil domotique |

| Consommateurs |

| Petites et moyennes entreprises |

| Grandes entreprises |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par type | Cloud sur appareil serveur | ||

| Cloud sur appareil NAS | |||

| Cloud auto-hébergé | |||

| Cloud en ligne | |||

| Par modèle d'hébergement | Hébergement par fournisseur | ||

| Hébergement par l'utilisateur / auto-hébergement | |||

| Par type de revenus | Direct (abonnement, achat unique) | ||

| Indirect (publicité, groupé) | |||

| Par modèle de tarification | Freemium | ||

| Abonnement par paliers | |||

| Licence unique | |||

| Groupé avec un appareil / un forfait télécom | |||

| Par type d'appareil | Smartphone | ||

| Tablette | |||

| PC / ordinateur portable | |||

| Appareil domotique | |||

| Par utilisateur final | Consommateurs | ||

| Petites et moyennes entreprises | |||

| Grandes entreprises | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Australie | |||

| Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quels facteurs stimulent la croissance la plus rapide sur le marché du cloud personnel ?

L'expansion de la 5G, les fonctionnalités de curation améliorées par l'IA et les offres groupées des opérateurs de télécommunications sont les principaux catalyseurs, augmentant conjointement l'adoption mondiale et accélérant les taux de conversion vers les offres premium.

Comment les lois sur la résidence des données affectent-elles la stratégie de marché ?

Les exigences de stockage localisé encouragent les fournisseurs à déployer des nœuds dans la région ou à s'associer à des opérateurs de télécommunications, transformant la conformité en facteur de différenciation concurrentielle plutôt qu'en simple charge de coûts.

Pourquoi les PME s'éloignent-elles du NAS sur site ?

Les clouds par abonnement réduisent les dépenses d'investissement, améliorent la collaboration pour les équipes hybrides et intègrent des contrôles de sécurité de niveau entreprise, soutenant un TCAC de 19,66 % pour l'adoption par les PME jusqu'en 2031.

Quel modèle de tarification est le plus performant aujourd'hui ?

Les abonnements par paliers progressent le plus rapidement avec un TCAC de 19,12 % car ils associent des fonctionnalités premium — édition par IA, synchronisation domotique, coffres-forts de conformité — à la volonté de payer spécifique des utilisateurs.

Quelle est la taille du marché du cloud personnel en 2026 ?

La taille du marché du cloud personnel devrait passer de 33,30 milliards USD en 2025 à 38,69 milliards USD en 2026 et atteindre 82,06 milliards USD d'ici 2031, avec un TCAC de 16,23 % sur la période 2026-2031.

Dernière mise à jour de la page le: