Taille et part du marché du cloud computing en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

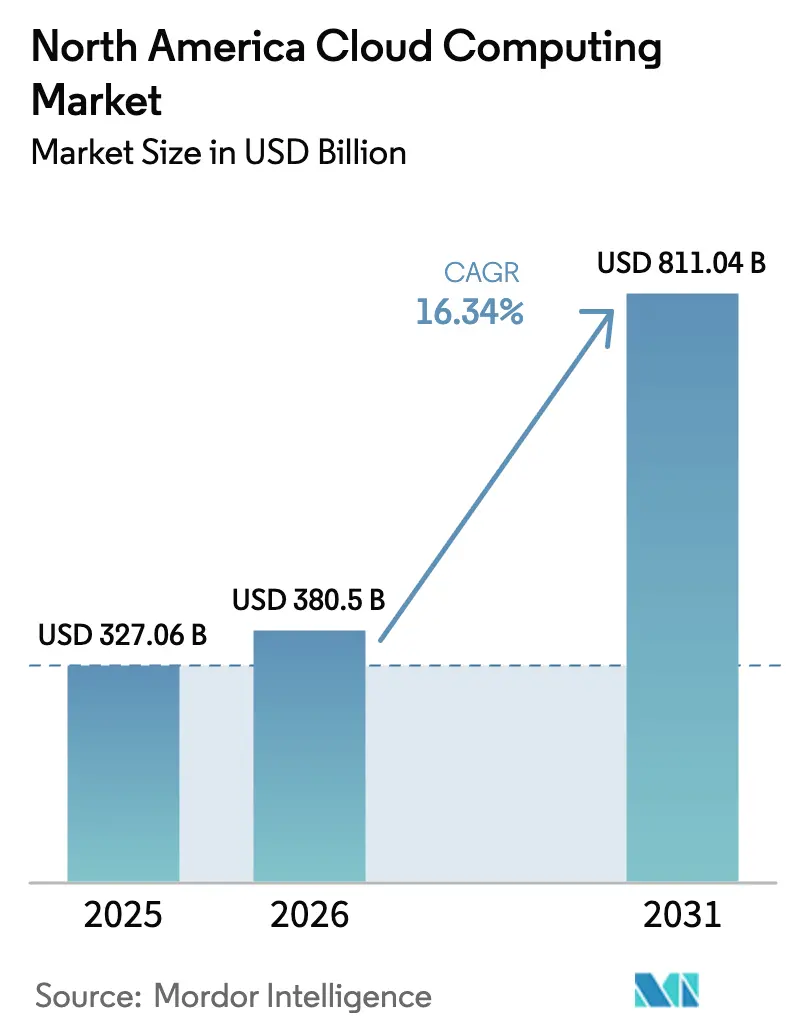

| Taille du marché de l'année de base (2025) | 327.06 Milliards de dollars |

| Taille du Marché (2026) | 380.5 Milliards de dollars |

| Taille du Marché (2031) | 811.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.34% CAGR |

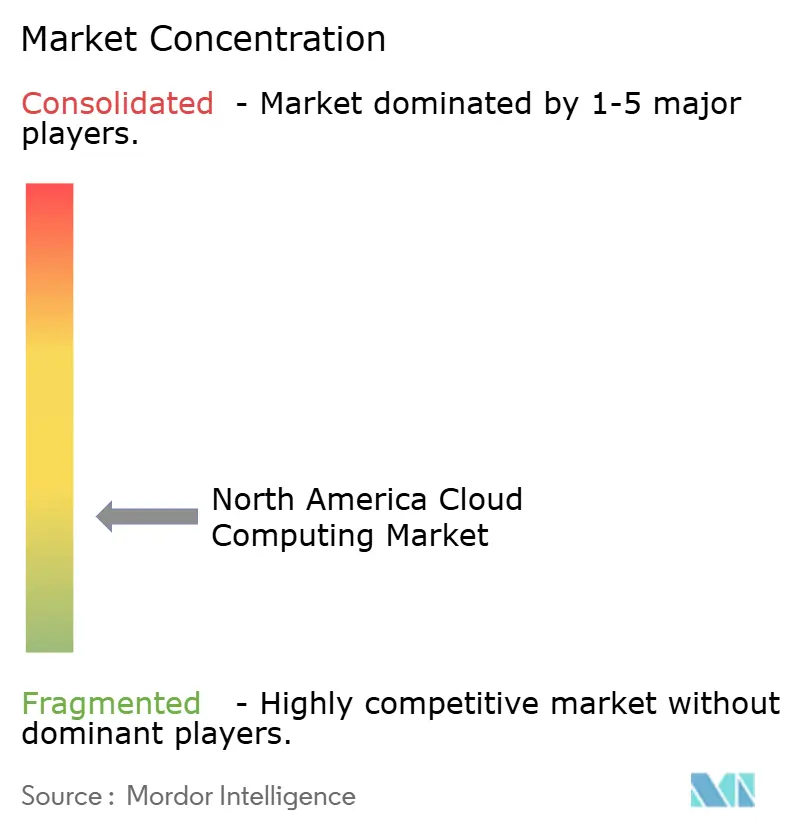

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing en Amérique du Nord par Mordor Intelligence

La taille du marché du cloud computing en Amérique du Nord en 2026 est estimée à 380,5 milliards USD, en croissance par rapport à la valeur de 2025 de 327,06 milliards USD, avec des projections pour 2031 affichant 811,04 milliards USD, progressant à un TCAC de 16,34% sur la période 2026-2031. Les entreprises de la région intensifient leurs charges de travail en IA, modernisent leurs systèmes existants et adoptent des architectures edge, ce qui maintient le marché du cloud computing sur une courbe de croissance soutenue. Les fournisseurs hyperscale s'empressent de déployer des clusters GPU à forte intensité capitalistique, des campus alimentés par des énergies renouvelables et des zones edge localisées afin de fidéliser les clients sensibles à la latence. L'adoption rapide du PaaS, le déploiement de solutions SaaS verticales et les stratégies hybrides élargissent la base adressable, tandis que les incitations gouvernementales en faveur des chaînes d'approvisionnement domestiques allant des puces au cloud renforcent la demande à long terme. Bien que la congestion du réseau électrique et les restrictions d'utilisation de l'eau ralentissent certains projets, la clarté réglementaire entourant les accords de souveraineté des données et les obligations de divulgation carbone s'améliore progressivement, préservant l'élan des investissements sur le marché du cloud computing.

Principaux enseignements du rapport

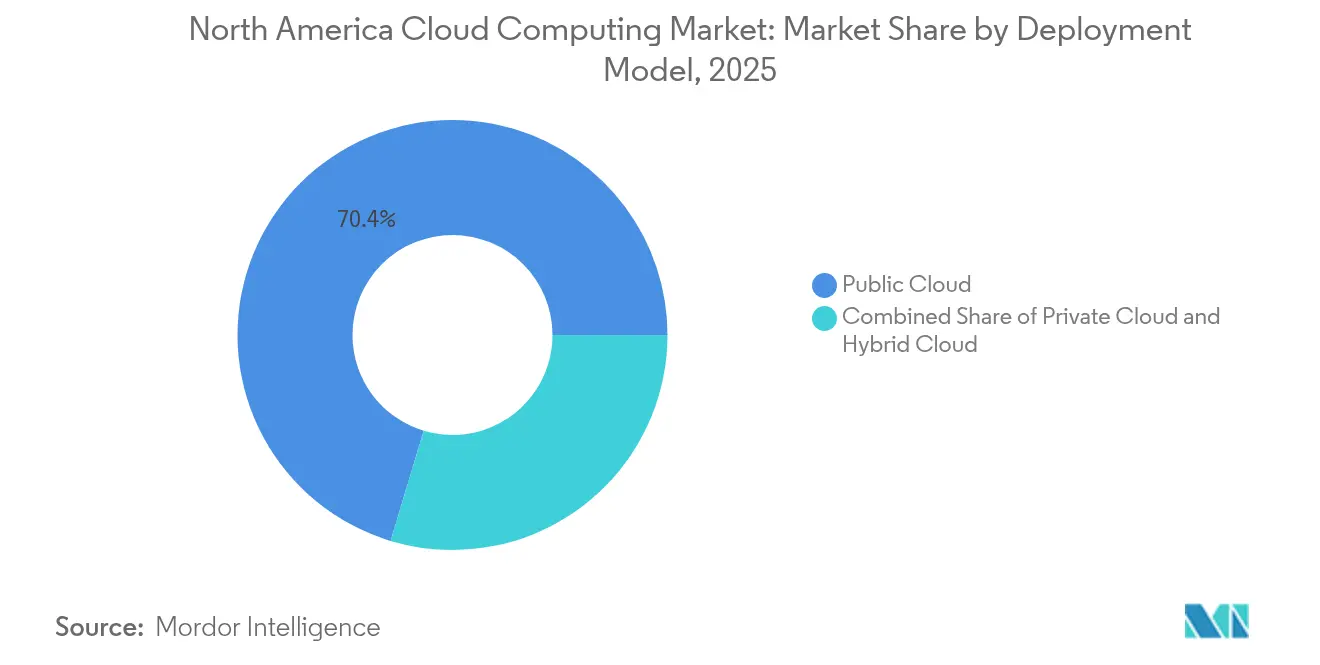

- Par modèle de déploiement, le cloud public a capturé 70,35% de la part du marché du cloud computing en 2025, tandis que le cloud hybride progresse à un TCAC de 22,05% jusqu'en 2031.

- Par modèle de service, le Logiciel-en-tant-que-Service était en tête avec 39,85% de la taille du marché du cloud computing en 2025 ; la Plateforme-en-tant-que-Service devrait croître à un TCAC de 25,51% d'ici 2031.

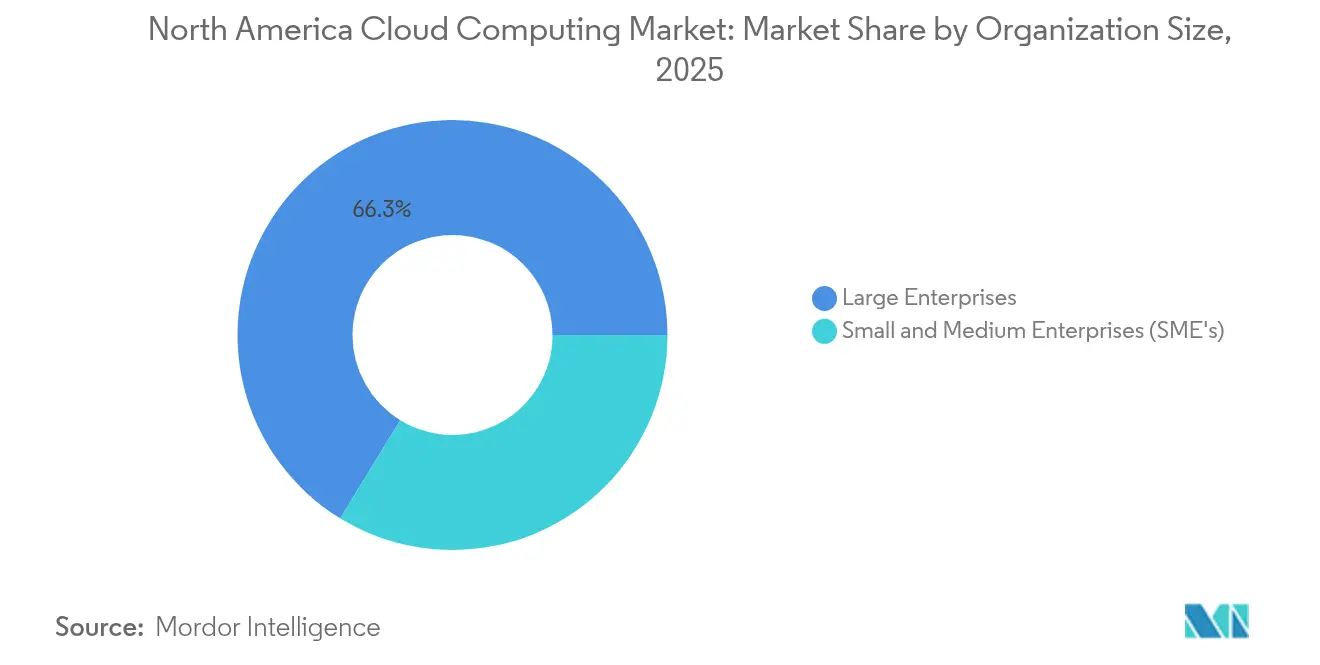

- Par taille d'organisation, les grandes entreprises détenaient une part de revenus de 66,25% en 2025, tandis que les PME devraient afficher un TCAC de 20,35%.

- Par secteur d'utilisateur final, le BFSI représentait 24,05% des revenus de 2025, mais le secteur de la santé est en passe d'atteindre un TCAC de 17,65% d'ici 2031.

- Par géographie, les États-Unis contrôlaient 88,62% des revenus régionaux en 2025 ; le Canada devrait progresser à un TCAC de 16,95%.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du cloud computing en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération de la transformation numérique et des charges de travail IA générative | +4.2% | Mondial, concentré dans les pôles technologiques américains | Moyen terme (2 à 4 ans) |

| Expansion des centres de données hyperscale et des régions edge | +3.8% | États-Unis (Virginie, Oregon), Canada en émergence | Long terme (≥ 4 ans) |

| Prolifération de l'IA/ML et de l'analytique des mégadonnées | +3.5% | Cœur de l'Amérique du Nord, débordement vers le Mexique | Court terme (≤ 2 ans) |

| Adoption du cloud par les PME portée par l'essor du SaaS vertical | +2.1% | États-Unis et Canada, premiers gains au Mexique | Moyen terme (2 à 4 ans) |

| Accords d'achat d'énergie renouvelable (PPA) permettant des constructions neutres en carbone | +1.8% | États riches en énergies renouvelables aux États-Unis, régions hydroélectriques du Canada | Long terme (≥ 4 ans) |

| Incitations gouvernementales pour les chaînes domestiques allant des puces au cloud | +1.2% | Programmes fédéraux américains, dispositifs provinciaux canadiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'accélération de la transformation numérique et des charges de travail d'IA générative stimule la demande en infrastructures

Les projets d'IA générative amplifient les exigences en densité de calcul et font évoluer les dépenses des entreprises vers des instances riches en GPU sur l'ensemble du marché du cloud computing. Les principaux fournisseurs ont déployé des dizaines de milliers d'accélérateurs en 2024, mais le taux d'utilisation moyen est resté proche de 8% d'efficacité, signalant une marge de progression considérable.[1]Tom Claburn, "Big Cloud Deploys Thousands of GPUs for AI - Yet Most Appear Under-Utilized," The Register, theregister.com L'adoption de Google Cloud par Community Health Systems pour la documentation clinique et les économies annuelles de 2,7 millions USD réalisées par Highmark Health mettent en évidence le retour sur investissement sectoriel, encourageant une migration plus large des entreprises. Les programmes de puces personnalisées, les infrastructures à faible latence et les piles PaaS optimisées pour l'IA constituent désormais des différenciateurs essentiels alors que les fournisseurs se disputent les charges de travail portées par l'IA générative au sein du marché du cloud computing.

L'expansion des centres de données hyperscale accélère le développement des infrastructures régionales

Amazon s'est engagé à investir 30 milliards USD en Pennsylvanie et en Caroline du Nord - la plus grande construction cloud unique dans l'histoire régionale - créant 1 750 emplois qualifiés et des milliers d'emplois auxiliaires. Le campus de 1,5 milliard USD de Microsoft à San Antonio et l'installation d'un milliard USD de Google à Kansas City témoignent d'un pivot depuis les corridors traditionnels de Virginie et de l'Oregon vers des États à mix énergétique diversifié. Ces investissements mettent l'accent sur la proximité avec les clients, la disponibilité des énergies renouvelables et la diversification des risques, orientant le marché du cloud computing vers une topologie distribuée et adaptée aux architectures edge qui équilibre performance et durabilité.

La prolifération de l'IA/ML et de l'analytique des mégadonnées transforme l'informatique d'entreprise

Le tissu de données de flux de travail (Workflow Data Fabric) de ServiceNow a réduit les délais de résolution des services de 37% et augmenté le potentiel de revenus des clients de 20% grâce à l'analytique en temps réel, illustrant comment l'IA génère des gains mesurables.[2]Kevin Krewell, "ServiceNow Is Poised to Quantify Its Generative AI Revenue", Forbes, forbes.com La divulgation par Oracle d'un contrat cloud annuel de 30 milliards USD débutant à l'exercice fiscal 2028 souligne l'ampleur commerciale des migrations à forte intensité de données. Les programmes gouvernementaux, comme la plateforme de rencontres Medicaid de la Caroline du Nord, qui a traité 250 millions de transactions au cours de sa première année, confirment encore davantage la maturité du secteur public pour les charges de travail centrées sur l'IA. Ces exemples démontrent que l'intégration de l'IA n'est plus expérimentale ; c'est un impératif à l'échelle de la production qui remodèle le marché du cloud computing.

L'adoption du cloud par les PME s'accélère grâce aux solutions SaaS verticales

Les PME représentent plus de 99% des entreprises américaines, et des investissements ciblés abaissent désormais les barrières héritées sur le marché du cloud computing. L'initiative de 1,3 milliard USD de Microsoft au Mexique associe des centres de données locaux à une connectivité par satellite pour atteindre 30 000 PME et 5 millions de citoyens d'ici 2025.[3]Jordan Novet, "Microsoft Expects to Spend $80 Billion on AI-Enabled Data Centers in Fiscal 2025", CNBC, cnbc.com Les offres SaaS sectorielles réduisent la charge de personnalisation, permettant aux entreprises de plus petite taille d'accéder aux mêmes piles d'analytique IA, d'ERP et de cybersécurité qui étaient auparavant réservées aux grandes entreprises. À mesure que les coûts et la complexité diminuent, la demande des PME devient un vecteur de croissance durable pour les revenus du cloud régional.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Complexité de la conformité réglementaire et de la souveraineté des données | –2.3% | Transfrontalier États-Unis-Canada, Mexique en émergence | Moyen terme (2 à 4 ans) |

| Pénurie de talents natifs du cloud et inflation salariale | –1.8% | Pôles technologiques américains, centres urbains canadiens | Court terme (≤ 2 ans) |

| Congestion du réseau électrique retardant de nouvelles régions | –1.5% | Points névralgiques en Virginie, au Texas et en Californie | Long terme (≥ 4 ans) |

| Restrictions d'utilisation de l'eau pour le refroidissement des centres de données | –0.9% | Régions touchées par la sécheresse dans l'ouest des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

La complexité de la conformité réglementaire et de la souveraineté des données constitue un défi pour les opérations transfrontalières

Les institutions financières doivent s'aligner sur un ensemble hétérogène de lois américaines, le CLOUD Act et des mandats provinciaux émergents qui compliquent les architectures multi-juridictionnelles.[4]Personnel de l'ISACA, "Cloud Data Sovereignty : Governance and Risk Implications", ISACA, isaca.org Les équipes juridiques intègrent désormais directement les exigences en matière de chiffrement, de gestion des clés et de journalisation des audits dans les cadres contractuels afin de satisfaire les régulateurs sans paralyser l'agilité. Les entreprises dotées d'une empreinte pan-nord-américaine allouent des budgets plus importants aux opérations juridiques et aux outils de conformité, ce qui ralentit les déploiements mais renforce in fine la confiance dans le marché du cloud computing.

La pénurie de talents natifs du cloud et l'inflation salariale freinent la vélocité de mise en œuvre

La demande d'ingénieurs en fiabilité des sites, d'analystes FinOps et de spécialistes des plateformes IA dépasse largement l'offre, faisant grimper les salaires et allongeant les délais de projet. Les fournisseurs ouvrent des pôles à distance, financent des bourses et mettent en place des programmes d'apprentissage - le programme de formation des techniciens de centres de données d'Amazon en est un exemple - pour reconstituer le vivier de talents. Tant que ces filières n'arrivent pas à maturité, la pénurie de compétences reste un frein sur un marché du cloud computing par ailleurs en plein essor.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les architectures hybrides accélèrent l'adoption par les entreprises

Le cloud public représentait 70,35% de la part du marché du cloud computing en 2025, reflétant la préférence des entreprises pour des ressources immédiatement évolutives. Le cloud hybride devrait s'étendre à un TCAC de 22,05% à mesure que les organisations combinent le contrôle sur site avec les économies d'échelle hyperscale, une trajectoire qui redéfinit le marché du cloud computing. L'enquête de Cisco montrant 82% d'adoption hybride confirme que la flexibilité opérationnelle, la rapidité d'innovation et les options de mobilité des données l'emportent sur le compromis en termes de complexité.

Les cadres hybrides ancrent de plus en plus les stratégies de cœur numérique car ils évitent la dépendance à un fournisseur unique et simplifient la conformité. VMware Cloud Foundation 9 de Broadcom unifie les plans de gestion à travers les empreintes publiques, privées et edge, illustrant comment les avancées des plateformes débloquent de nouvelles portions du marché du cloud computing. À mesure que davantage de charges de travail migrent vers des piles conteneurisées, les modèles de gouvernance hybrides arriveront à maturité, renforçant l'ensemble du secteur du cloud computing.

Par modèle de service : la croissance du PaaS dépasse les services d'infrastructure traditionnels

Le Logiciel-en-tant-que-Service représentait 39,85% de la taille du marché du cloud computing en 2025, porté par les suites de productivité et les renouvellements d'ERP. La Plateforme-en-tant-que-Service est en passe d'atteindre un TCAC de 25,51%, alimenté par les microservices, les pipelines DevOps et les demandes d'hébergement de modèles IA. Les développeurs préfèrent les couches PaaS clés en main qui abstraient les tâches d'infrastructure, accélérant les cycles de publication au sein du marché du cloud computing.

Le tissu de données de flux de travail (Workflow Data Fabric) de ServiceNow montre comment les solutions PaaS modernes intègrent les contrôles de résidence des données, le traitement des flux d'événements et l'orchestration IA en une seule couche. Parallèlement, les offres de GPU-en-tant-que-Service se situent à la frontière de l'IaaS et du PaaS, permettant aux clients de louer des accélérateurs sans gérer des clusters bare-metal. Ces formats hybridés estompent les frontières entre modèles de service tout en élargissant le chiffre d'affaires adressable, entretenant un effet de volant d'inertie qui maintient la vitalité du marché du cloud computing.

Par taille d'organisation : l'adoption par les PME gagne en vitesse grâce à des améliorations de l'accessibilité

Les grandes entreprises ont conservé une part de revenus de 66,25% en 2025 alors qu'elles migrent des hubs complexes d'ERP, de gestion de la chaîne d'approvisionnement (SCM) et d'analytique. Cependant, les PME devraient enregistrer un TCAC de 20,35%, démontrant comment des niveaux de tarification inclusifs et des offres SaaS verticales débloques de nouvelles poches au sein du marché du cloud computing. Le programme Mexique de Microsoft illustre comment les régions localisées et le retour satellitaire peuvent réduire les lacunes de connectivité pour les entreprises de plus petite taille.

Les stratégies cloud des PME commencent généralement par les charges de travail de comptabilité, de commerce électronique ou de gestion de la relation client (CRM) avant de s'étendre aux chatbots IA et à l'analytique prédictive. La facturation à l'utilisation, les packs de conformité automatisés et les guides de migration facilitent l'adoption. À mesure que les réseaux de connaissances se développent, les PME influenceront les feuilles de route des plateformes, renforçant une dynamique bilatérale où les contrats d'entreprise à forte valeur coexistent avec des transactions PME à volume élevé dans l'ensemble du secteur du cloud computing.

Par secteur d'utilisateur final : la croissance du secteur de la santé dépasse les leaders traditionnels

Le BFSI a maintenu 24,05% des revenus en 2025 en modernisant les piles bancaires numériques, en mettant en œuvre des moteurs de lutte contre le blanchiment d'argent (AML) en temps réel et en adoptant des architectures de confiance zéro. Le secteur de la santé, dont le TCAC est projeté à 17,65%, est en train de déployer rapidement la télémédecine, les migrations de dossiers médicaux électroniques (DME) et les diagnostics assistés par l'IA, se taillant une part plus importante dans la taille du marché du cloud computing. L'intégration de Google Cloud par Highmark Health a permis d'économiser 2,7 millions USD par an tout en améliorant l'accès aux données pour 7 millions de membres, offrant un modèle de modernisation rentable.

La fabrication, le commerce de détail et la logistique continuent de tirer parti de l'IoT et de l'analytique prédictive de la chaîne d'approvisionnement, tandis que les entreprises médiatiques opèrent leur transition vers des pipelines de contenu natifs du cloud. Les programmes gouvernementaux, tels que la plateforme Medicaid de Caroline du Nord, illustrent comment les architectures cloud peuvent traiter des centaines de millions de transactions à grande échelle. La diversité des cas d'usage dans tous les secteurs souligne la résilience du marché du cloud computing.

Analyse géographique

Les États-Unis ont capté 88,62% des revenus régionaux en 2025, soutenus par 150 milliards USD d'engagements à long terme d'Amazon et les 80 milliards USD de dépenses de Microsoft pour l'exercice fiscal 2025, dont plus de la moitié est dirigée vers des projets domestiques. Les pôles traditionnels de Virginie et de l'Oregon continuent de se développer, mais les sites secondaires au Texas, au Kansas et dans les Carolines rattrapent leur retard grâce aux contrats d'énergie renouvelable et aux incitations fiscales. La Federal-State Modern Grid Deployment Initiative (Initiative fédérale-étatique de déploiement d'un réseau électrique moderne), couvrant 21 États, vise à augmenter la disponibilité en énergie des centres de données, car la demande d'électricité des installations cloud pourrait passer de 4% à 9% de la production totale américaine d'ici 2030. Ces mesures reflètent la détermination du pays à préserver son leadership sur le marché du cloud computing.

Le Canada progresse à un TCAC de 16,95%, soutenu par 149 millions CAD de financement pour la santé numérique en Ontario pour 2023-2024, qui catalyse les migrations de dossiers médicaux électroniques et l'expansion de la télésanté. Les acteurs hyperscale positionnent les régions canadiennes comme des alternatives conformes à la souveraineté des données pour les multinationales. L'abondance des ressources hydroélectriques et les climats plus froids réduisent les ratios PUE, améliorant les indicateurs de durabilité pour le marché du cloud computing.

Le Mexique s'impose comme un pont stratégique vers l'Amérique latine. Le campus de 5 milliards USD d'Amazon à Querétaro et le programme pluriannuel de Microsoft ciblant 30 000 PME illustrent la confiance dans la demande locale. Le cadre de l'ACEUM simplifie le commerce numérique transfrontalier, mais la latence réseau et les lacunes en compétences restent des défis. Les investissements continus dans les corridors de fibre optique, les nœuds edge et la formation professionnelle détermineront la vitesse à laquelle le Mexique captera une part plus importante du marché régional du cloud computing.

Paysage concurrentiel

Le marché du cloud computing en Amérique du Nord affiche une concentration modérée, avec Amazon Web Services, Microsoft Azure et Google Cloud dépassant 60% des revenus combinés en 2024. AWS s'appuie sur la diversité de son offre de services et un plan d'expansion de 15 ans à 150 milliards USD pour défendre sa part de marché. L'intégration par Microsoft d'applications enrichies par Copilot et sa construction de 1,5 milliard USD à San Antonio signalent un engagement profond envers une infrastructure optimisée pour l'IA. Google Cloud se différencie par l'analytique, l'apprentissage automatique et ses engagements en matière d'énergie sans carbone, ayant récemment signé un accord d'achat d'énergie solaire (PPA) de 128 MW au Texas.

La spécialisation se renforce. VMware Cloud Foundation 9 de Broadcom cible les secteurs réglementés qui recherchent un contrôle du cloud privé sans abandonner l'agilité du cloud public. L'acquisition par IBM d'Applications Software Technology LLC élargit l'expertise en matière d'applications Oracle Cloud pour les migrations du secteur public. Oracle, dopée par son contrat annuel de 30 milliards USD, capitalise sur les clients qui préfèrent les piles verticalement intégrées. Les services edge, les tableaux de bord de durabilité et les couches PaaS optimisées pour l'IA sont désormais des terrains de compétition où les nouveaux entrants et les fournisseurs de niche peuvent éroder les positions des acteurs établis au sein du marché du cloud computing.

Leaders du secteur du cloud computing en Amérique du Nord

Amazon.com Inc. (AWS)

Google LLC

Microsoft Corporation

Salesforce Inc

Adobe Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Les actions d'Oracle ont augmenté après la révélation d'un contrat cloud projeté pour dépasser 30 milliards USD annuellement à partir de l'exercice fiscal 2028.

- Juin 2025 : Amazon a dévoilé un programme de centres de données de 10 milliards USD en Caroline du Nord, créant 500 emplois hautement qualifiés.

- Mai 2025 : ServiceNow a lancé le Workflow Data Fabric, une plateforme intégrée pour rationaliser les processus pilotés par l'IA dans les grandes entreprises.

- Mars 2025 : Microsoft s'est engagé à investir 1,5 milliard USD pour développer son campus de San Antonio, au Texas, en ajoutant des fonctionnalités de sécurité IA et de résilience.

Périmètre du rapport sur le marché du cloud computing en Amérique du Nord

Le cloud computing fournit des services informatiques via Internet. Ces services englobent les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analytique et l'intelligence. Les principaux avantages comprennent l'accélération de l'innovation, la flexibilité des ressources et les économies d'échelle. En règle générale, les clients paient uniquement pour les services cloud qu'ils utilisent. Ce modèle réduit les coûts opérationnels, améliore l'efficacité de l'infrastructure et permet une mise à l'échelle en réponse à l'évolution des besoins de l'entreprise.

Le marché du cloud computing en Amérique du Nord est segmenté par type (cloud public [IaaS, PaaS, SaaS], cloud privé et cloud hybride), par taille d'organisation (PME et grandes entreprises), secteurs d'utilisateurs finaux (fabrication, éducation, commerce de détail, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, autres (services publics, médias et divertissement, etc.)), et géographie (États-Unis et Canada). La taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus sont fournies.

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) |

| Logiciel-en-tant-que-Service (SaaS) |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Fabrication |

| Éducation |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Services publics |

| Médias et divertissement |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par modèle de déploiement | Cloud public |

| Cloud privé | |

| Cloud hybride | |

| Par modèle de service | Infrastructure-en-tant-que-Service (IaaS) |

| Plateforme-en-tant-que-Service (PaaS) | |

| Logiciel-en-tant-que-Service (SaaS) | |

| Par taille d'organisation | Petites et moyennes entreprises (PME) |

| Grandes entreprises | |

| Par secteurs d'utilisateurs finaux | Fabrication |

| Éducation | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Services publics | |

| Médias et divertissement | |

| Autres | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché du cloud computing en Amérique du Nord en 2026 ?

Le marché du cloud computing en Amérique du Nord est évalué à 380,5 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître d'ici 2031 ?

Le marché devrait atteindre 811,04 milliards USD d'ici 2031, se développant à un TCAC de 16,34% durant 2026-2031.

Quel modèle de déploiement détient la plus grande part de revenus ?

Le cloud public est en tête avec 70,35% des revenus régionaux en 2025.

Quel segment connaît la croissance la plus rapide ?

Le cloud hybride est le modèle de déploiement à la croissance la plus rapide, avec un TCAC prévu de 22,05% jusqu'en 2031.

Qu'est-ce qui stimule l'adoption par les petites et moyennes entreprises (PME) ?

Les solutions SaaS verticales et les investissements hyperscale ciblés abaissent les barrières à l'entrée, aidant les PME à enregistrer un TCAC de 20,35%.

Quels sont les principaux obstacles auxquels font face les fournisseurs ?

Les réglementations sur la souveraineté des données, les pénuries de talents et la congestion du réseau électrique sont les principaux défis qui ralentissent le lancement de certaines nouvelles régions cloud.

Dernière mise à jour de la page le: