Taille et parts du marché des bases de données cloud et du DBaaS

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

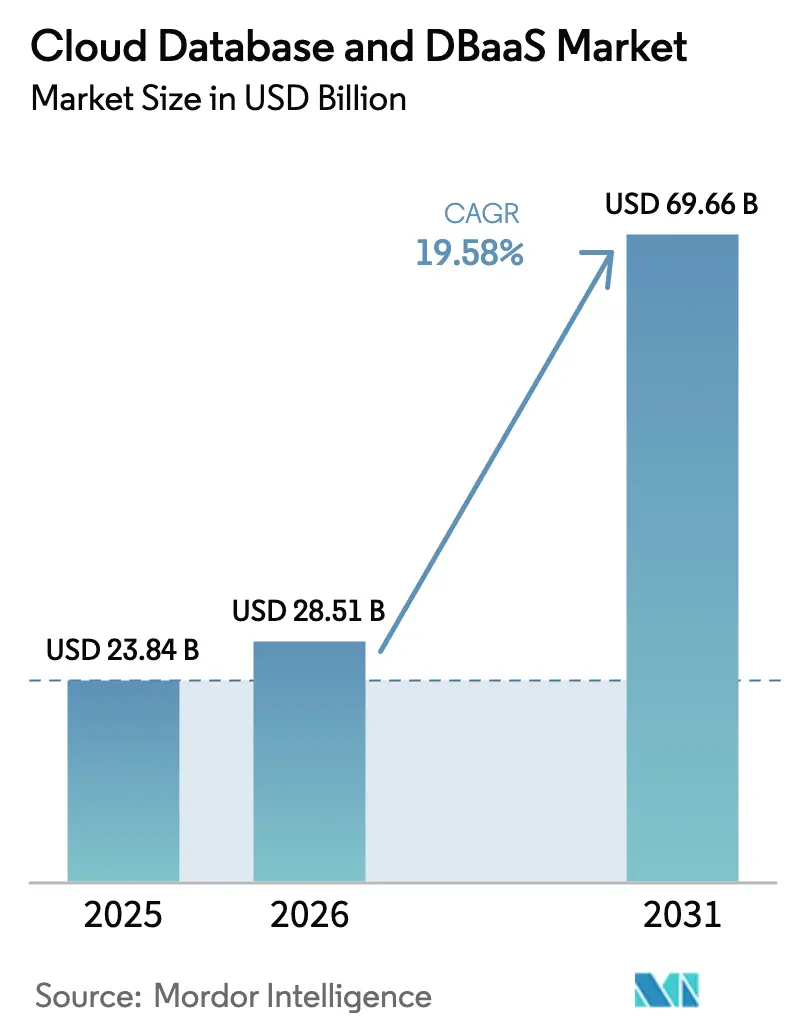

| Taille du Marché (2026) | 28.51 Milliards de dollars |

| Taille du Marché (2031) | 69.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.58% CAGR |

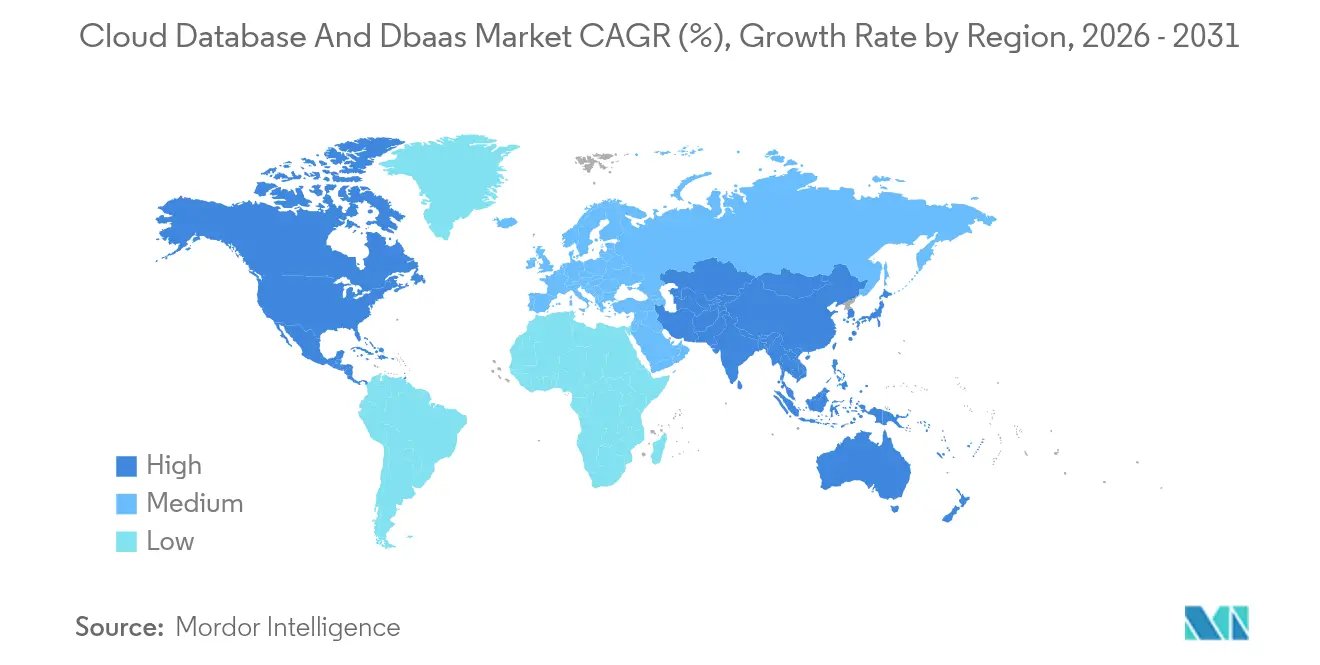

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des bases de données cloud et du DBaaS par Mordor Intelligence

La taille du marché des bases de données cloud et du DBaaS devrait passer de 23,84 milliards USD en 2025 à 28,51 milliards USD en 2026 et devrait atteindre 69,66 milliards USD d'ici 2031, à un TCAC de 19,58 % sur la période 2026-2031. La forte dynamique est portée par la migration des entreprises vers des architectures cloud natives, la montée en puissance des volumes de données liés à l'IA et à l'IoT, ainsi que la préférence croissante pour des services de données distribués à l'échelle mondiale avec une faible latence. La consolidation des fournisseurs, illustrée par l'acquisition de Crunchy Data par Snowflake pour 250 millions USD, intensifie la concurrence tout en élargissant les portefeuilles de produits. Le TCAC de 23,8 % de l'Asie-Pacifique souligne comment les règles de souveraineté des données et les investissements hyperscale accélèrent l'adoption, tandis que l'Amérique du Nord maintient ses avantages d'échelle grâce à des pratiques FinOps matures et à une adoption précoce du cloud. Dans toutes les régions, les PME adoptent le DBaaS pour réduire le coût total de possession jusqu'à 75 % et accéder à des opérations gérées qui libèrent des ressources internes limitées.

Principaux enseignements du rapport

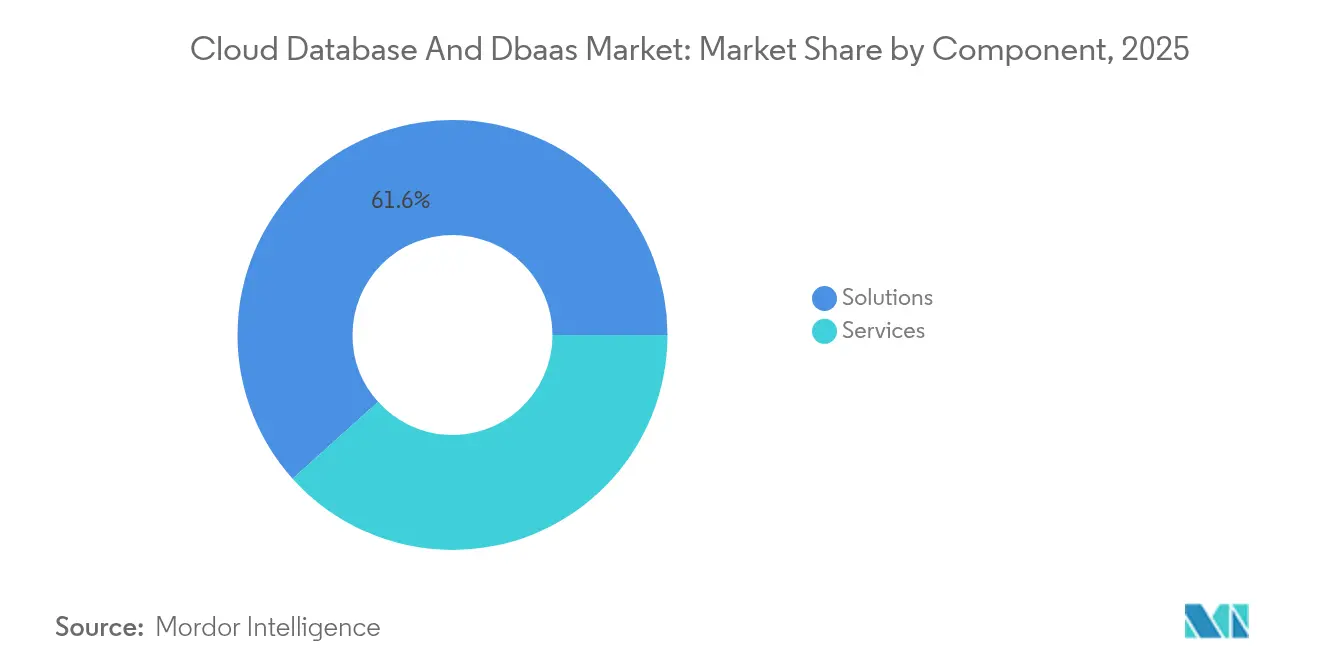

- Par composant, les solutions représentaient 61,65 % des parts du marché des bases de données cloud et du DBaaS en 2025 ; les services devraient croître à un TCAC de 25,6 % jusqu'en 2031.

- Par type de base de données, les bases de données relationnelles représentaient 53,40 % de la taille du marché des bases de données cloud et du DBaaS en 2025, tandis que les bases de données NoSQL devraient progresser à un TCAC de 29,1 % jusqu'en 2031.

- Par modèle de déploiement, le cloud public représentait 70,92 % des revenus en 2025, tandis que le cloud hybride et multi-cloud devrait se développer à un TCAC de 23,1 % jusqu'en 2031.

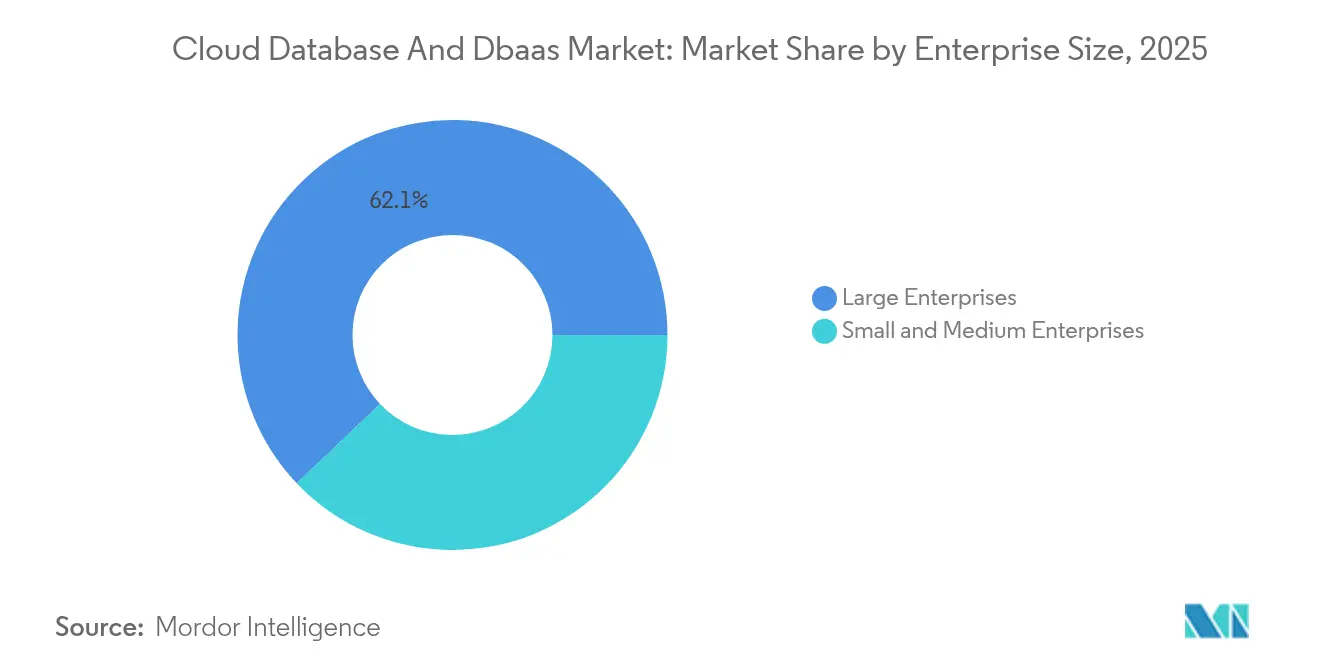

- Par taille d'entreprise, les grandes entreprises représentaient 62,10 % des parts du marché des bases de données cloud et du DBaaS en 2025, mais les PME enregistrent la croissance la plus élevée avec un TCAC de 22,8 % jusqu'en 2031.

- Par secteur d'utilisateur final, le BFSI était en tête avec 25,20 % des parts de la taille du marché des bases de données cloud et du DBaaS en 2025 ; la santé et les sciences de la vie devrait croître à un TCAC de 24,7 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 41,10 % des revenus du marché des bases de données cloud et du DBaaS en 2025, tandis que l'Asie-Pacifique devrait se développer à un TCAC de 24,05 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des bases de données cloud et du DBaaS

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Croissance exponentielle des données liée aux charges de travail IA, IoT et analytiques | +6.2% | Mondial, avec l'Asie-Pacifique en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Vague de modernisation des applications cloud natives au sein des entreprises | +4.8% | Amérique du Nord et UE, expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande d'architectures de données distribuées à l'échelle mondiale avec faible latence | +3.5% | Mondial, porté par les exigences réglementaires | Long terme (≥ 4 ans) |

| Migration des PME vers le DBaaS pour réduire le coût total de possession | +2.9% | Asie-Pacifique au cœur, débordement vers le MEA | Moyen terme (2 à 4 ans) |

| Bases de données autonomes pilotées par l'IA réduisant la charge administrative | +2.1% | Adoption précoce en Amérique du Nord et dans l'UE | Long terme (≥ 4 ans) |

| Architecture de données « sans région » pour répondre aux lois sur la souveraineté | +1.7% | UE, Asie-Pacifique, avec des mises en œuvre nationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance exponentielle des données liée aux charges de travail IA, IoT et analytiques

L'inférence IA, la télémétrie IoT et l'analytique en temps réel génèrent des flux continus de données à volume et vélocité élevés que les architectures traditionnelles peinent à traiter. Les bases de données vectorielles conçues spécifiquement pour l'IA gagnent du terrain ; le modèle sans serveur de Pinecone supprime la gestion de l'infrastructure tout en passant à l'échelle de milliards d'embeddings. La migration de Humata de Pinecone vers les vecteurs intégrés de Supabase a réduit les coûts par quatre tout en prenant en charge des millions d'utilisateurs, illustrant la valeur des plateformes consolidées. Les outils de bases de données autonomes sont de plus en plus adoptés, reflétant une tendance générale du marché à simplifier les opérations à mesure que la complexité des données augmente.

Vague de modernisation des applications cloud natives au sein des entreprises

Les organisations remplacent les systèmes monolithiques par des microservices sur Kubernetes, permettant une livraison continue et une mise à l'échelle élastique. Japan Airlines a migré son COBOL mainframe vers Java sur AWS en huit mois, tandis qu'Acoustic a migré 6 300 serveurs vers AWS en dix mois et amélioré ses analyses grâce à DynamoDB et Glue. Les PME suivent le même mouvement : MyBillBook en Inde exploite MongoDB Atlas pour améliorer la vitesse des transactions de 90 % et réduire la consommation CPU de 50 %. Ces projets illustrent comment la modernisation réduit la dette technique et favorise l'analytique en temps réel, soutenant la croissance du marché des bases de données cloud et du DBaaS[2]MongoDB Inc., "MongoDB Atlas Now Available as Azure Native ISV Service," mongodb.com.

Demande d'architectures de données distribuées à l'échelle mondiale avec faible latence

Les régulateurs et les consommateurs attendent la résidence des données et une réactivité instantanée. Hard Rock Digital déploie CockroachDB sur AWS Outposts pour se conformer aux règles locales sans sacrifier les performances. En Asie-Pacifique, 75 % des pays appliquent des lois de localisation, stimulant les déploiements multi-régions. MongoDB Atlas permet le placement simultané des données sur AWS, Azure et Google Cloud, permettant aux entreprises de respecter les mandats de résidence tout en maintenant un modèle opérationnel unifié. Le SQL distribué et la réplication pair à pair deviennent essentiels, renforçant l'adoption sur l'ensemble du marché des bases de données cloud et du DBaaS.

Migration des PME vers le DBaaS pour réduire le coût total de possession

Les petites entreprises évitent les importantes dépenses en capital et le manque de talents en administration de bases de données en optant pour des services entièrement gérés. Le passage de Custella au service Oracle MySQL Database a réduit le temps de réponse de 20 % et amélioré la sécurité. QBS System a signalé des économies opérationnelles de 20 % après avoir migré ses applications IoT vers le même service. Des études de cas d'optimisation des coûts, notamment la réduction de 90 % des dépenses de DataViz sur AWS, prouvent que les stratégies de dimensionnement adapté et de capacité réservée offrent un retour sur investissement tangible, attirant davantage de PME sur le marché des bases de données cloud et du DBaaS.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Obstacles persistants en matière de sécurité et de conformité à la confidentialité | -3.2% | Mondial, avec l'UE et l'Asie-Pacifique les plus stricts | Court terme (≤ 2 ans) |

| Dépendance vis-à-vis des fournisseurs et complexité de la migration | -2.8% | Mondial, affectant les décisions des entreprises | Moyen terme (2 à 4 ans) |

| Contrôle FinOps sur les dépenses DBaaS imprévisibles | -1.9% | Axé sur les entreprises en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Pénurie de compétences en bases de données distribuées multi-modèles | -1.5% | Mondial, avec les marchés émergents les plus touchés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Obstacles persistants en matière de sécurité et de conformité à la confidentialité

Les entreprises hébergent des données sensibles dans le cloud, mais seulement 38 % considèrent les contrôles des fournisseurs comme très efficaces. De nouveaux mandats tels que le « Secure-by-Default » du Royaume-Uni et le RGPD+ axé sur l'IA de l'UE intensifient les exigences de diligence raisonnable. Les entreprises de santé s'appuient sur les fonctionnalités d'Oracle Autonomous Database telles que le chiffrement permanent et les correctifs automatisés pour maintenir la conformité HIPAA. Néanmoins, la multiplication des vecteurs de menaces et les amendes pour non-conformité créent des hésitations, tempérant l'expansion plus large du marché des bases de données cloud et du DBaaS.

Dépendance vis-à-vis des fournisseurs et complexité de la migration

Le déplacement de charges de travail à l'échelle du pétaoctet reste risqué et coûteux. La relocalisation de 10 To MySQL de Broadcom vers Google Cloud SQL a nécessité une réplication par phases et des outils personnalisés. La migration de 5 000 tables Redshift de Faire vers Snowflake a nécessité une validation Datafold pour éviter la dérive des données. Ces projets à fort investissement découragent les changements rapides de fournisseur et incitent les entreprises à adopter des abstractions multi-cloud et des normes open source, freinant légèrement la croissance à court terme du marché des bases de données cloud et du DBaaS.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : l'accélération des services dépasse la croissance des solutions

Les solutions représentaient 61,65 % des revenus en 2025, ancrant le marché des bases de données cloud et du DBaaS grâce aux offres logicielles PaaS, aux sauvegardes automatisées et à la surveillance assistée par l'IA. Pourtant, le segment des services devrait se développer à un TCAC de 25,6 %, signalant que les entreprises externalisent de plus en plus les opérations complexes de bases de données à des partenaires de confiance. Les services professionnels séduisent pour les grands projets de modernisation, comme en témoignent les conversions automatisées à 95 % d'Oracle vers PostgreSQL réalisées par Ispirer, qui réduisent les coûts de migration pour les institutions financières. Les services gérés séduisent les entreprises en quête de garanties de disponibilité ; Solocal a réduit ses dépenses de bases de données de 30 % à 4 % de son budget en migrant 40 clusters vers MongoDB Atlas et affiche désormais une disponibilité de 99,995 %.

La demande de conseil, de migration et de support géré 24h/24 et 7j/7 continue d'alimenter la croissance tirée par les services au sein du marché des bases de données cloud et du DBaaS. Les fonctionnalités assistées par l'IA telles qu'Oracle Select AI traduisent automatiquement le langage naturel en SQL et optimisent les requêtes, fusionnant les solutions traditionnelles avec des services à valeur ajoutée. Cette convergence encourage les entreprises à s'engager avec des fournisseurs de bout en bout qui regroupent la licence de plateforme, la gouvernance opérationnelle et l'optimisation continue.

Par type de base de données : l'essor du NoSQL porté par l'IA et les applications en temps réel

Les plateformes relationnelles ont conservé 53,40 % des revenus en 2025, soutenues par les besoins de conformité ACID et les écosystèmes SQL matures. Cependant, la vague d'IA accélérée propulse les bases de données NoSQL à un TCAC de 29,1 % jusqu'en 2031. MongoDB est en tête avec 45,82 % des parts NoSQL, capitalisant sur des schémas flexibles qui raccourcissent les cycles de développement pour les microservices dynamiques. Les technologies de graphes ont été multipliées par cinq en deux ans, prenant en charge l'analyse de la fraude et le calcul de graphes sociaux, tandis que les moteurs vectoriels comme Milvus gèrent des embeddings à l'échelle du milliard pour la recommandation et la recherche sémantique.

Cette boîte à outils diversifiée reflète la réalité des développeurs : 49 % combinent désormais des systèmes SGBDR et NoSQL. La taille du marché des bases de données cloud et du DBaaS pour les segments NoSQL augmente à mesure que les équipes privilégient l'agilité et les performances en temps réel par rapport à la structure relationnelle stricte. Pourtant, les fournisseurs relationnels répondent avec du SQL distribué, intégrant des fonctions vectorielles et des colonnes JSON pour rester pertinents, assurant une coexistence plutôt qu'un remplacement.

Par modèle de déploiement : les stratégies hybrides multi-cloud gagnent en dynamisme

Le cloud public a capté 70,92 % des revenus de 2025, tirant parti des gains constants de rapport prix-performance des hyperscalers. Néanmoins, les modèles hybrides et multi-cloud devraient afficher un TCAC de 23,1 %, reflétant l'intention des entreprises d'éviter la dépendance vis-à-vis des fournisseurs et de répondre à la gouvernance régionale. MongoDB Atlas permet une administration en panneau unique sur AWS, Azure et Google Cloud, une capacité adoptée par les institutions financières réglementées au Royaume-Uni. Le nouveau programme d'Oracle avec Google Cloud permet un accès à faible latence aux services Oracle Database sans frais de sortie, prenant en charge les déploiements mondiaux.

Les nœuds de périphérie ajoutent un autre vecteur de déploiement car les appareils nécessitent des réponses en millisecondes. Le géo-partitionnement de CockroachDB synchronise les données entre les racks, les régions et les continents, maintenant une faible latence pour les utilisateurs tout en respectant les clauses de souveraineté des données. Cette complexité d'orchestration favorise les fournisseurs de plateformes qui abstraient la topologie réseau et permettent aux architectes de mapper les politiques de gouvernance des données aux empreintes d'infrastructure sur l'ensemble du marché des bases de données cloud et du DBaaS.

Par taille d'entreprise : l'accélération des PME dépasse la croissance des grandes entreprises

Les grandes organisations détenaient 62,10 % des revenus en 2025, exploitant des parcs multi-modèles qui sous-tendent la banque de base, la médiation télécom et l'analytique de la chaîne d'approvisionnement. Elles orientent l'innovation produit, comme en témoigne Oracle Database 23ai introduisant la recherche vectorielle et la requête en langage naturel, et Mitsubishi UFJ Bank adoptant Databricks Lakehouse pour harmoniser les charges de travail IA. Néanmoins, les PME croîtront plus rapidement à un TCAC de 22,8 %, attirées par une tarification prévisible et une conformité clé en main.

Pour les détaillants indiens, l'adoption de MongoDB Atlas par MyBillBook a produit une vitesse de transaction 90 % plus élevée et une consommation CPU 50 % inférieure, permettant la facturation numérique à grande échelle. Tessell a démontré un retour sur investissement de 250 % en trois ans en réduisant de moitié les frais de licence Oracle et en réduisant les dépenses de calcul de 70 % grâce aux instances réservées. Ces gains de performance par dollar encouragent une participation plus large des PME au marché des bases de données cloud et du DBaaS, stimulant la consommation globale.

Par secteur d'utilisateur final : la santé mène la croissance au milieu de la transformation numérique

Le BFSI est resté le premier dépensier avec 25,20 % des parts en 2025, porté par la surveillance de la fraude en temps réel, la modélisation des risques et des mandats de résilience stricts. La collaboration d'AXA avec AWS illustre comment les assureurs intègrent des données géospatiales et l'IA générative pour personnaliser les produits de risque commercial. Q2 Holdings élargit également son engagement avec AWS, intégrant la détection de fraude pilotée par l'apprentissage automatique dans les plateformes de banque numérique.

La santé et les sciences de la vie se distinguent par leur vitesse : un TCAC de 24,7 % jusqu'en 2031 en fait le contributeur à la croissance la plus rapide du secteur des bases de données cloud et du DBaaS. Mendel utilise Databricks Mosaic AI pour compresser la formation des modèles d'essais cliniques de trois mois à un mois tout en restant conforme à la HIPAA. Le moteur de données de santé de Google Cloud fusionne les dossiers au format FHIR avec Vertex AI, permettant un support décisionnel centré sur le patient. AK Systems traite des ensembles de données d'essais de 10 à 12 To sur Oracle MySQL HeatWave sans ETL, supprimant la latence quasi en ligne et réduisant les risques. Ces avancées renforcent l'appétit du secteur pour des plateformes de données évolutives et conformes.

Analyse géographique

L'Amérique du Nord a conservé 41,10 % des revenus de 2025 grâce à une adoption mature par les entreprises, des budgets d'investissement robustes et une forte présence des hyperscalers. L'utilisation par Grab d'AWS pour gérer plus de 100 transactions par seconde dans les opérations d'Asie du Sud-Est illustre comment l'infrastructure nord-américaine soutient les plateformes numériques mondiales malgré des bases d'utilisateurs régionales. La consolidation commence souvent ici ; Snowflake et Databricks ont annoncé des acquisitions de plusieurs centaines de millions de dollars qui remodèlent les frontières concurrentielles au sein du marché des bases de données cloud et du DBaaS.

L'Asie-Pacifique a affiché le rythme le plus rapide, croissant à un TCAC de 24,05 %, alimenté par un investissement Oracle de 8 milliards USD au Japon et le plan d'expansion d'AWS de 2,26 billions de yens d'ici 2027. L'Inde est en bonne voie pour ajouter 850 MW de capacité d'ici 2026, doublant presque son empreinte. Les règles locales de résidence des données contraignent les fournisseurs à lancer des régions nationales, tandis que les services cloud nationaux d'Alibaba, Huawei et Tencent intensifient leurs produits axés sur l'IA. Le résultat est une adoption accrue parmi les PME et les gouvernements, accélérant la pénétration du marché des bases de données cloud et du DBaaS.

L'Europe croît régulièrement tout en équilibrant le RGPD, la gouvernance de l'IA et la souveraineté. Les entreprises se tournent vers le multi-cloud pour maintenir les charges de travail dans les frontières de l'UE tout en bénéficiant des meilleures analyses disponibles. MongoDB Atlas permet la résidence des données européennes, et la région Madrid d'Oracle Cloud étend l'infrastructure prête à la conformité aux clients ibériques. Cette posture avisée en matière de réglementation soutient une demande progressive mais résiliente sur l'ensemble du continent.

Paysage concurrentiel

La concurrence mêle l'étendue hyperscale et la profondeur spécialisée. Amazon Web Services, Microsoft, Oracle et Google Cloud regroupent des bases de données avec des accélérateurs de calcul et d'IA. Snowflake, MongoDB et Databricks se différencient par l'expérience développeur et les capacités avancées de lakehouse ou de documents. Les parts de marché évoluent à mesure que les acteurs établis ajoutent la recherche vectorielle, les extensions de graphes et la tarification à la consommation sans serveur.

La consolidation accélère l'expansion des capacités. Snowflake a dépensé 250 millions USD pour Crunchy Data afin d'intégrer PostgreSQL, tandis que Databricks a investi 1 milliard USD pour acquérir Neon et Tabular afin de renforcer les composants lakehouse open source. L'alliance inter-cloud d'Oracle avec Google Cloud met en évidence la coopétition : les deux entreprises répondent conjointement à la demande des clients pour des services intégrés sans pénalités de sortie de données.

Des espaces blancs persistent dans les opérations autonomes et les solutions de périphérie. Les fonctionnalités d'auto-correction d'Oracle réduisent le travail des administrateurs de bases de données. Pendant ce temps, des fournisseurs de bases de données vectorielles spécialisés comme Pinecone, Milvus et Weaviate ciblent les charges de travail d'inférence IA. Des acteurs SQL distribués tels que Yugabyte et Cockroach Labs poursuivent les secteurs sensibles à la latence en offrant une cohérence géo-partitionnée. Ces niches illustrent le rythme d'innovation dynamique qui soutient la croissance du marché des bases de données cloud et du DBaaS.

Leaders du secteur des bases de données cloud et du DBaaS

IBM Corporation

Amazon Web Services, Inc.

Microsoft Corporation

Oracle Corporation

Alibaba Group Holding Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Snowflake a finalisé son acquisition de Crunchy Data pour 250 millions USD afin d'intégrer des fonctionnalités PostgreSQL de niveau entreprise.

- Mai 2025 : MongoDB a lancé Atlas en tant qu'intégration native Microsoft Azure dans plus de 40 régions.

- Mai 2025 : Databricks a acquis Neon pour 1 milliard USD, renforçant ses capacités PostgreSQL sans serveur.

- Avril 2025 : Oracle et Google Cloud ont dévoilé un programme partenaire pour Oracle Database sur Google Cloud avec des frais de transfert de données nuls dans plusieurs régions.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des bases de données cloud et du DBaaS comme l'ensemble des moteurs relationnels ou NoSQL basés sur abonnement qui sont provisionnés, exploités et facturés via un plan de contrôle cloud. Les revenus couvrent les frais de plateforme, le stockage, les pics de calcul et les fonctionnalités de surveillance intégrées, mais excluent les services professionnels autonomes.

Exclusion du périmètre : les bases de données autogérées simplement hébergées sur une infrastructure en tant que service (IaaS) sans opération par le fournisseur sont hors périmètre.

Aperçu de la segmentation

- Par composant

- Solutions

- Logiciels de bases de données (PaaS)

- Modules complémentaires d'analytique et de surveillance

- Services

- Professionnels (conseil, migration)

- DBaaS géré/opéré

- Solutions

- Par type de base de données

- Relationnelle (SGBDR)

- SQL hébergé dans le cloud

- SQL distribué

- NoSQL

- Clé-valeur / Colonne large

- Document

- Graphe

- Séries temporelles et vectoriel

- Relationnelle (SGBDR)

- Par modèle de déploiement

- Cloud public

- Cloud privé

- Hybride / Multi-cloud

- Par taille d'entreprise

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisateur final

- BFSI

- Informatique et télécommunications

- Commerce de détail et e-commerce

- Santé et sciences de la vie

- Gouvernement et secteur public

- Fabrication

- Médias et divertissement

- Autres (énergie, éducation, etc.)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des responsables produits d'hyperscalers, des administrateurs de bases de données d'entreprise en Amérique du Nord, en Europe et en Asie, ainsi que des partenaires régionaux de services gérés. Ces échanges ont validé les taux de migration des charges de travail, les remises typiques sur les instances réservées et le rythme des pilotes de bases de données vectorielles, affinant les premières estimations documentaires.

Recherche documentaire

Nous avons cartographié la demande à l'aide de dépôts publics (rapports annuels 10-K d'AWS, Microsoft, Oracle), des enquêtes Eurostat sur l'utilisation du cloud, des indicateurs TIC du recensement américain et des données du ministère japonais des Affaires intérieures et des Communications. Les informations sur l'adoption du sans serveur proviennent des rapports de la Cloud Native Computing Foundation et des tendances de commits GitHub Octoverse. Les ventilations complémentaires par entreprise s'appuient sur D&B Hoovers, le flux d'actualités Dow Jones Factiva et les comptages de brevets Questel. Les sources citées sont illustratives, et de nombreux ensembles de données publics et par abonnement supplémentaires ont alimenté les vérifications des données et l'affinement du contexte.

Dimensionnement du marché et prévisions

Un modèle descendant part des revenus PaaS déclarés et applique des ratios de parts de bases de données tirés des dépôts et des entretiens. Des vérifications ascendantes ponctuelles — prix moyen du stockage multiplié par les téraoctets actifs et les décomptes d'instances gérées — protègent contre la surestimation ou la sous-estimation. Les principaux moteurs comprennent la part de migration hors site des données, le ratio de déploiement NoSQL, les dollars de stockage par Go, la fréquence de mise à l'échelle sans serveur et les règles régionales de souveraineté des données. La régression multivariée combinée à une analyse de scénarios prolonge les perspectives jusqu'en 2030, tandis que les lacunes dans les lignes ascendantes peu denses sont comblées par des courbes d'utilisation historiques et une interpolation prudente.

Validation des données et cycle de mise à jour

Les résultats font l'objet de contrôles de variance, de recoupements avec des indicateurs externes et d'une révision par les pairs. Nous actualisons chaque modèle annuellement, avec des corrections en milieu de cycle déclenchées par une re-segmentation des fournisseurs ou des événements réglementaires majeurs, et chaque rapport est revalidé juste avant la publication.

Pourquoi la base de référence des bases de données cloud et du DBaaS de Mordor est fiable

Les estimations publiées divergent parce que les analystes choisissent des périmètres, des signaux d'entrée et des vitesses d'actualisation différents. Dans ce domaine, les chiffres varient lorsque les entreprises omettent les dépenses hybrides, intègrent des PaaS non liés aux bases de données ou figent les taux de change. Mordor réexamine chaque variable annuellement et les aligne avec des notes de périmètre explicites.

La comparaison confirme que le périmètre rigoureux, la modélisation par méthodes mixtes et le cycle d'actualisation annuel de Mordor fournissent une base de référence équilibrée en laquelle les cadres supérieurs peuvent avoir confiance.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 23,84 milliards USD (2025) | ||

| 23,05 milliards USD (2025) | Cabinet de conseil mondial A | Périmètre sectoriel plus étroit. S'appuie uniquement sur les divulgations des fournisseurs |

| 24,80 milliards USD (2025) | Cabinet de conseil mondial B | Regroupe le PaaS analytique. Applique une croissance forfaitaire à partir des chiffres de 2024 |

La comparaison confirme que le périmètre rigoureux, la modélisation par méthodes mixtes et le cycle d'actualisation annuel de Mordor fournissent une base de référence équilibrée en laquelle les cadres supérieurs peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché des bases de données cloud et du DBaaS d'ici 2031 ?

Le marché devrait atteindre 69,66 milliards USD d'ici 2031 avec un TCAC de 19,58 %.

Quel segment de composant connaît la croissance la plus rapide ?

Le segment des services se développe à un TCAC de 25,6 % car les entreprises recherchent des services de migration, de gestion et d'optimisation.

Pourquoi les bases de données NoSQL gagnent-elles du terrain ?

L'IA, l'analytique en temps réel et les besoins de schémas flexibles propulsent le NoSQL à un TCAC de 29,1 %, MongoDB détenant 45,82 % des parts.

Comment les règles de souveraineté des données affectent-elles les modèles de déploiement ?

Les lois de localisation poussent les entreprises vers des stratégies hybrides et multi-cloud, la catégorie de déploiement à la croissance la plus rapide avec un TCAC de 23,1 %.

Quel secteur présente le plus fort potentiel de croissance ?

La santé et les sciences de la vie devrait croître à un TCAC de 24,7 %, portée par la découverte de médicaments assistée par l'IA et l'analytique des patients.

Quels risques ralentissent l'adoption du marché ?

Les lacunes en matière de conformité à la sécurité et la complexité de la migration restent les principaux freins, réduisant d'environ 3,2 points de pourcentage le TCAC prévu.

Dernière mise à jour de la page le: