Taille et parts du marché du cloud privé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

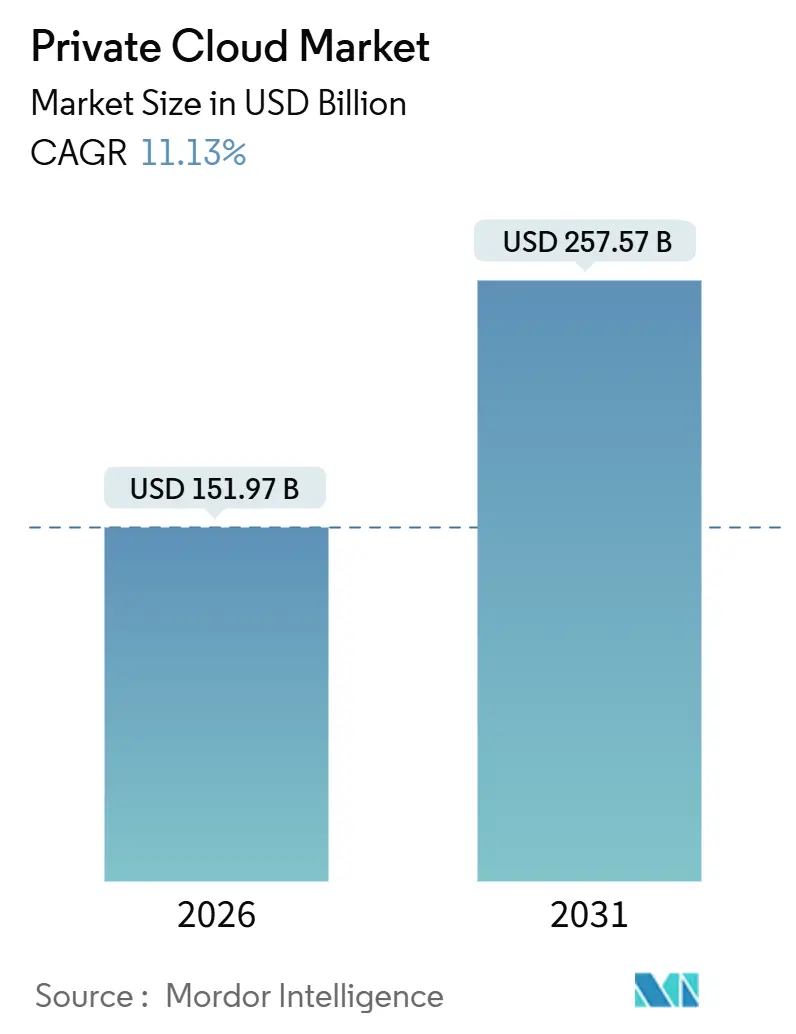

| Taille du Marché (2026) | 151.97 Milliards de dollars |

| Taille du Marché (2031) | 257.57 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.13% CAGR |

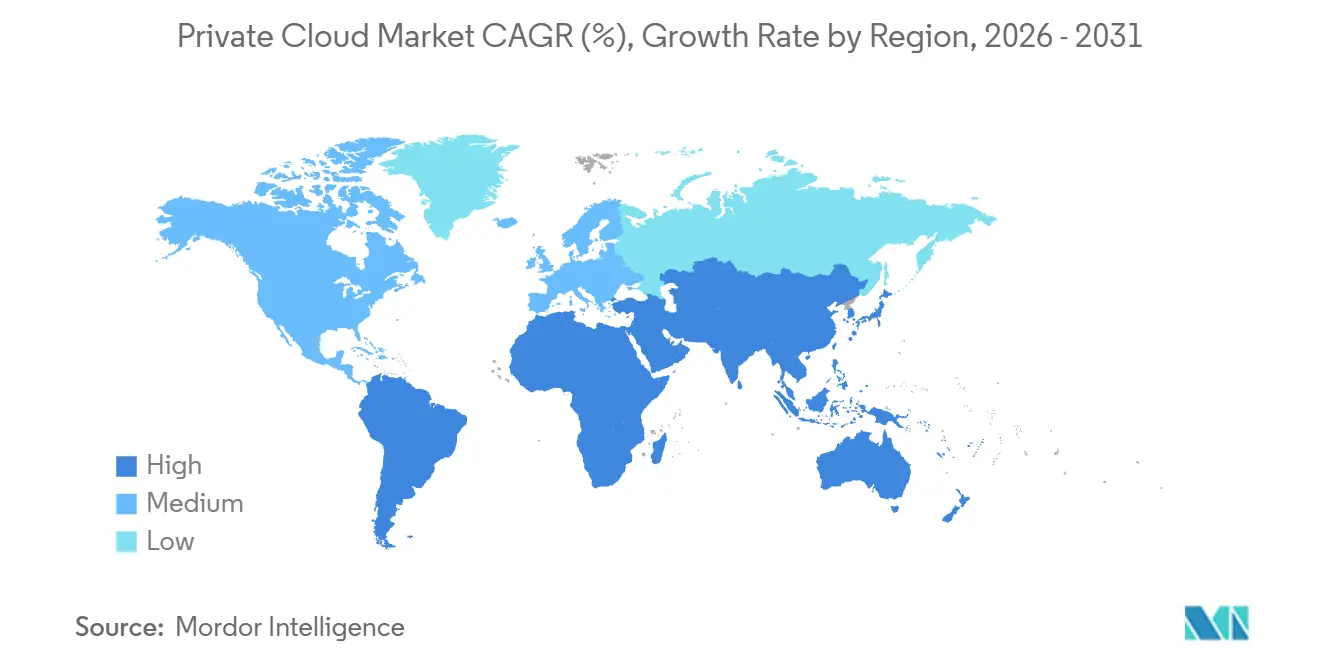

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud privé par Mordor Intelligence

Le marché du cloud privé a atteint 151,97 milliards USD en 2026 et devrait s'élever à 257,57 milliards USD d'ici 2031, reflétant un taux de croissance annuel composé (TCAC) de 11,13 %. Cette expansion est portée par les entreprises souhaitant un contrôle de bout en bout sur leur infrastructure, par l'économie des charges de travail liées à l'intelligence artificielle, par les lois obligatoires de résidence des données et par l'imprévisibilité croissante des frais de sortie des clouds publics. La préférence grandissante pour l'infrastructure-en-tant-que-code, les piles Kubernetes clés en main et les objectifs de latence de la périphérie vers le cœur attire des investissements tant des hyperscalers que des fabricants de serveurs traditionnels. Parallèlement, les hausses de prix des abonnements aux logiciels de virtualisation établis incitent à de nouvelles évaluations des hyperviseurs open source et des plateformes de conteneurs, accentuant la dynamique concurrentielle au sein du marché du cloud privé. Les grandes entreprises comme une base croissante de petites et moyennes entreprises (PME) considèrent désormais les environnements dédiés comme une couverture stratégique contre les dépassements de coûts, les pénuries de talents et la complexité de la conformité, ouvrant la voie à une croissance régulière sur plusieurs années.

Principaux enseignements du rapport

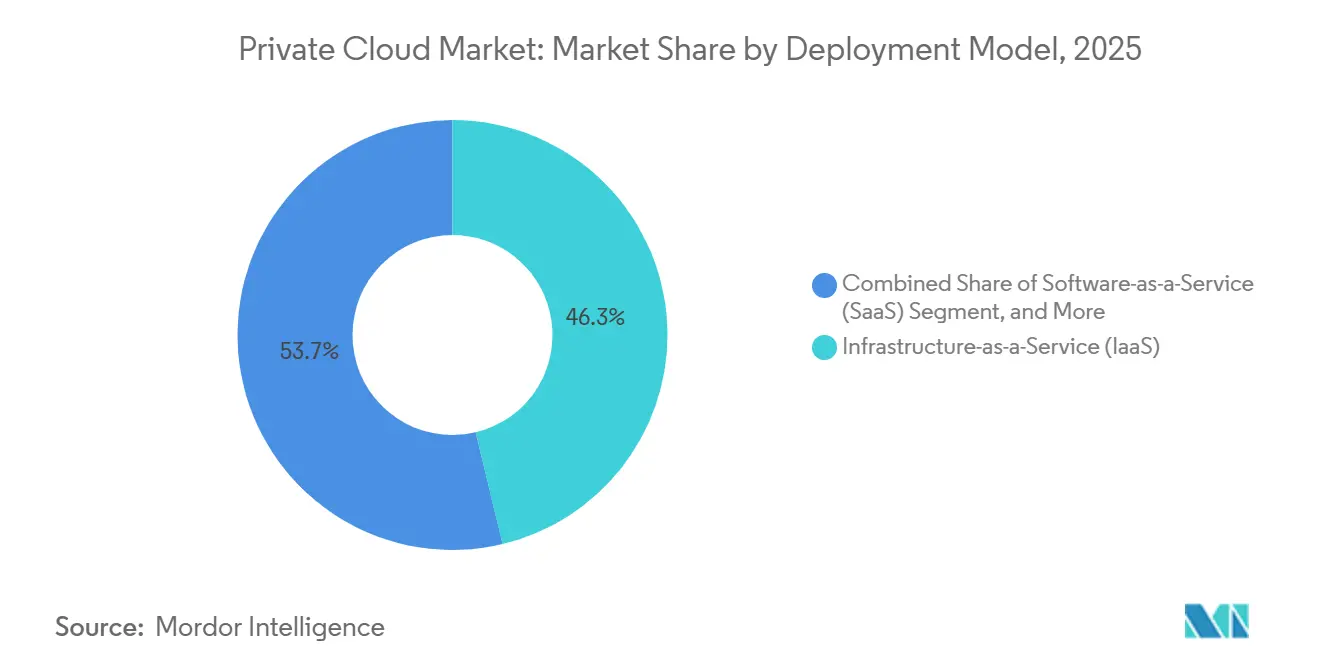

- Par modèle de déploiement, l'infrastructure-en-tant-que-service a capté 46,26 % des parts du marché du cloud privé en 2025, tandis que la plateforme-en-tant-que-service progresse à un TCAC de 11,64 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 61,53 % des parts du marché du cloud privé en 2025, tandis que les PME se développent à un TCAC de 12,89 % jusqu'en 2031.

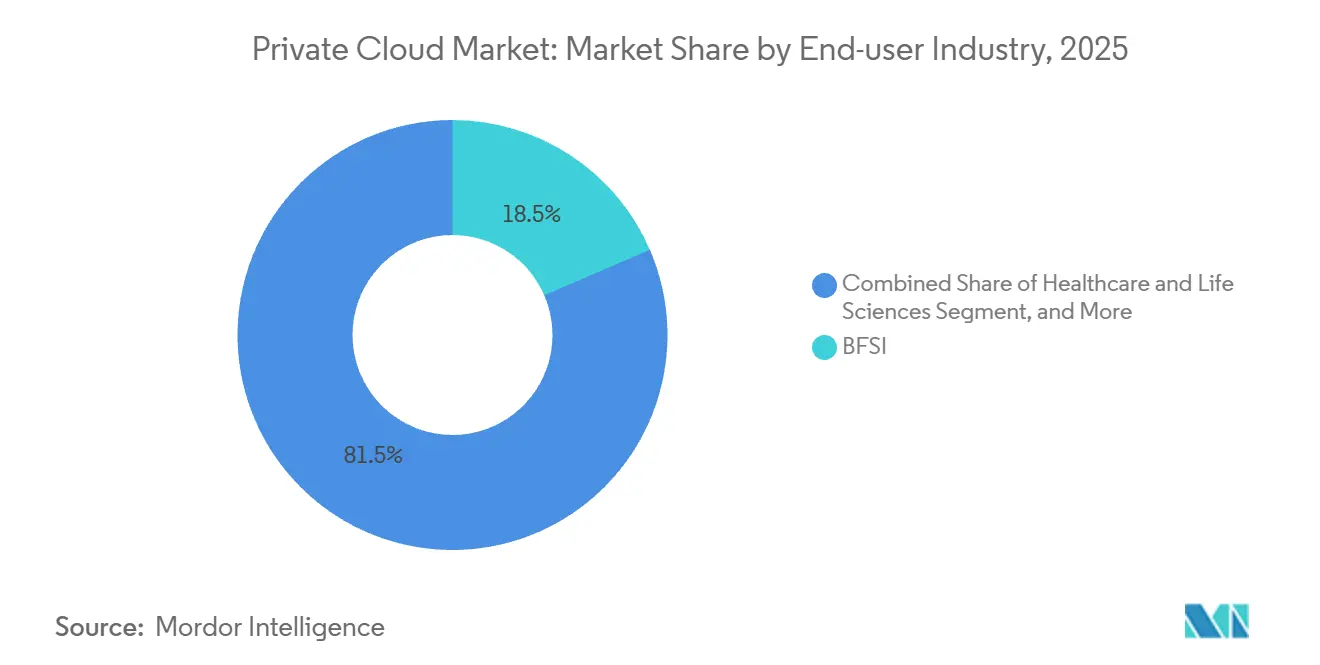

- Par secteur d'activité de l'utilisateur final, les services bancaires, financiers et d'assurance ont dominé avec une part de revenus de 18,51 % en 2025 ; la santé et les sciences de la vie devrait se développer à un TCAC de 12,19 % jusqu'en 2031.

- Par type d'hébergement, l'infrastructure dédiée sur site représentait 56,73 % de la taille du marché du cloud privé en 2025, et le cloud privé géré ou hébergé croît à un TCAC de 12,53 %.

- Par géographie, l'Amérique du Nord représentait 38,31 % des revenus en 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un TCAC de 12,61 % durant la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du cloud privé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du rapatriement des charges de travail IA/IA générative vers les clouds privés | +2.8% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Règles obligatoires de souveraineté des données | +2.3% | Chine, CCG, Union européenne, Inde | Long terme (≥ 4 ans) |

| Besoins de réduction de la latence de la périphérie vers le cœur dans les usines de l'Industrie 4.0 | +1.7% | Chine, Japon, Corée du Sud, Allemagne, États-Unis | Moyen terme (2 à 4 ans) |

| Prévisibilité des coûts face à l'escalade des frais de sortie des clouds publics | +2.1% | Mondial | Court terme (≤ 2 ans) |

| Offres groupées PaaS privées natives Kubernetes des fabricants de serveurs OEM | +1.4% | Amérique du Nord, Europe occidentale | Moyen terme (2 à 4 ans) |

| Le découpage 5G des opérateurs télécoms stimulant la demande de cloud privé hébergé sur site | +0.9% | Corée du Sud, Japon, Allemagne, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du rapatriement des charges de travail IA/IA générative

Les entreprises transfèrent les tâches d'inférence et d'entraînement de grands modèles de langage des clouds publics vers des infrastructures dédiées afin d'éliminer les frais de transfert de données et d'amortir les coûts en capital des GPU sur des calendriers d'amortissement plus longs. En 2025, de nombreuses organisations ont signalé des économies de 40 % à 60 % après avoir transféré les pipelines d'inférence vers des clusters sur site qui co-localisent les ressources de stockage et de calcul. Des offres groupées clés en main telles que GPT-in-a-Box, qui associe des GPU H100 à un logiciel hyperconvergé, accélèrent le délai de mise en production pour les modèles sensibles devant rester dans les frontières nationales. L'adoption est particulièrement forte dans les juridictions qui imposent des pistes d'audit pour la traçabilité des modèles, encourageant les déploiements privés qui simplifient la documentation de conformité. Ces dynamiques créent un élan soutenu pour le marché du cloud privé dans les secteurs réglementés et les environnements de recherche à forte intensité de données.[1]Broadcom, "Enquête sur le rapatriement vers le cloud 2025," broadcom.com

Règles obligatoires de souveraineté des données

Les mandats de localisation des données contraignent les informations personnelles ou sensibles à rester à l'intérieur des frontières nationales, favorisant les infrastructures que les entreprises peuvent auditer physiquement. La loi chinoise sur la sécurité des données, le cadre européen de protection de la vie privée et les législations émergentes en Inde et au Conseil de coopération du Golfe stimulent des clouds privés spécifiques à chaque région qui évitent les évaluations de transfert transfrontalier. Les banques d'État, les réseaux de santé et les agences publiques acquièrent des installations souveraines offrant une supervision opérationnelle complète. En conséquence, le marché du cloud privé voit se conclure de solides contrats pluriannuels regroupant matériel, logiciels et services gérés, notamment dans les pays qui traitent les données critiques comme un actif stratégique.

Prévisibilité des coûts face aux frais de sortie

Les fournisseurs de cloud public facturent souvent entre 0,09 USD et 0,12 USD par gigaoctet pour déplacer des données hors de leurs régions, générant des factures substantielles pour la diffusion vidéo, l'analyse génomique et les pipelines de télémétrie. En 2025, une étude de cas de la Harvard Business School a documenté des millions de dollars de dépenses mensuelles de sortie dans une seule entreprise de services financiers. En déplaçant le stockage et le calcul vers des clouds privés, la même charge de travail a éliminé les frais imprévisibles et réduit l'exposition aux modèles de tarification basés sur le trafic. Les offres privées basées sur la consommation regroupent désormais la bande passante dans des tarifs forfaitaires par nœud ou par conteneur, permettant aux équipes financières de prévoir les coûts unitaires avec plus de précision et renforçant l'adoption dans les secteurs sensibles aux coûts.

Besoins de réduction de la latence de la périphérie vers le cœur

Les déploiements de l'Industrie 4.0 nécessitent des temps d'aller-retour inférieurs à 10 millisecondes pour les robots autonomes, le contrôle qualité par vision et la maintenance prédictive. Les régions de cloud public sont généralement situées à des centaines de kilomètres des ateliers de production, ajoutant une gigue inacceptable. Les clouds privés en périphérie placent des serveurs robustifiés à l'intérieur ou à proximité des sites de production, rapprochant les analyses, les boucles de contrôle et les simulations de jumeaux numériques des systèmes de technologie opérationnelle. Les alliances entre opérateurs mondiaux et fournisseurs d'automatisation industrielle déploient des clusters renforcés répondant aux normes de température, de vibration et de résistance à la poussière, élargissant encore le marché adressable du cloud privé dans les pôles manufacturiers.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de talents en FinOps multi-cloud et en ingénierie de fiabilité des sites | -1.2% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Hausse des coûts d'abonnement aux logiciels après les changements de licences de virtualisation | -1.5% | Base installée VMware mondiale | Court terme (≤ 2 ans) |

| Risque de dépendance fournisseur dans les appliances de cloud privé à pile unique | -0.8% | Mondial | Moyen terme (2 à 4 ans) |

| Chevauchement réglementaire complexe entre PCI-DSS, HIPAA et RGPD | -0.7% | Entreprises multi-juridictions | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des coûts d'abonnement aux logiciels

Le passage des licences perpétuelles aux offres groupées par abonnement en 2024-2025 a augmenté les factures annuelles de nombreux clients de virtualisation de 150 % à 600 %. Des audits de régularisation soudains ont pénalisé les charges de travail dépassant les droits de cœur, forçant les départements informatiques à geler les projets d'expansion jusqu'à la stabilisation des cycles budgétaires. Ces augmentations imprévues ralentissent les renouvellements de matériel à court terme et encouragent l'évaluation des plateformes basées sur KVM, Red Hat OpenShift Virtualization et d'autres piles open source. Cependant, le risque de migration limite la défection immédiate, tempérant le rythme global auquel le marché du cloud privé peut absorber de nouvelles charges de travail.

Pénurie de talents en FinOps et en ingénierie de fiabilité des sites

Les offres d'emploi d'architecte d'infrastructure cloud dépassent les candidats qualifiés dans un rapport de plus de trois pour un en Amérique du Nord, et la demande d'ingénieurs en fiabilité des sites spécialisés dans l'optimisation des coûts multi-cloud dépasse l'offre en Europe. Des salaires médians supérieurs à 180 000 USD placent ces postes hors de portée de nombreux budgets des entreprises de taille intermédiaire. En conséquence, les déploiements manquent souvent de personnel capable de gérer les pipelines d'infrastructure-en-tant-que-code, l'automatisation du cycle de vie Kubernetes et les rapports détaillés de refacturation. Les entreprises se tournent donc vers des prestataires de services gérés, mais beaucoup restent réticentes à externaliser les systèmes critiques, prolongeant les lacunes en matière de recrutement qui ralentissent le déploiement de nouveaux environnements privés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : les offres groupées PaaS remodèlent l'infrastructure privée

Les charges de travail de plateforme-en-tant-que-service se développent à un TCAC de 11,64 % jusqu'en 2031, dépassant la part centrée sur l'infrastructure de 46,26 % détenue par l'IaaS en 2025. La taille du marché du cloud privé pour le PaaS augmente à mesure que Red Hat OpenShift, VMware Tanzu et des offres similaires regroupent l'orchestration Kubernetes, les pipelines CI/CD et les outils d'observabilité dans des plans de contrôle unifiés couvrant les sites sur site et les régions publiques.[2]Red Hat, Déploiements de cloud privé OpenShift,

redhat.com Les premiers adoptants soulignent la capacité à porter des manifestes déclaratifs sur des clusters de machines virtuelles et des nœuds sur métal nu sans réécrire le code applicatif, réduisant les délais de déploiement pour les architectures de microservices.

L'IaaS reste fondamentale car les bases de données à trois niveaux héritées et les files de messages dépendent encore des machines virtuelles pour satisfaire aux audits réglementaires tels que PCI-DSS et HIPAA. Les entreprises exploitent fréquemment des environnements hybrides où les magasins de données avec état résident sur des machines virtuelles tandis que les services sans état s'exécutent dans des conteneurs, permettant une refactorisation progressive sur plusieurs cycles budgétaires. Les fabricants de serveurs regroupent désormais les consoles de gestion d'hyperviseur et de Kubernetes dans des racks uniques, permettant aux équipes opérationnelles de déplacer les charges de travail entre machines virtuelles et conteneurs à mesure que la maturité des applications progresse, une approche qui stabilise le marché du cloud privé durant les projets de modernisation.

Par taille d'entreprise : les PME adoptent les modèles de consommation

Les grandes entreprises contrôlaient 61,53 % des dépenses en 2025, mais les PME croissent près de trois fois plus vite à 12,89 % par an, les offres basées sur la consommation supprimant les barrières aux dépenses d'investissement. Des modèles d'abonnement tels que HPE GreenLake et Dell APEX facturent mensuellement l'utilisation réelle du CPU, de la mémoire et du stockage, incluant des cycles automatisés de renouvellement du matériel. Pour les organisations de taille intermédiaire, cette prévisibilité comprime les délais d'approvisionnement et libère des liquidités pour l'innovation logicielle plutôt que pour les mises à niveau des installations.

La taille du marché du cloud privé dans les grandes entreprises reste dominante car les empreintes multinationales, les obligations de conformité régionales et les portefeuilles d'applications complexes nécessitent une infrastructure dédiée. Les organisations typiques du Fortune 500 exploitent plus de trois environnements privés, segmentés par géographie ou unité commerciale. Ces entreprises fédèrent de plus en plus les clusters sur site avec des instances Outposts ou Azure Stack, orchestrant le placement via des tableaux de bord centralisés qui équilibrent la latence, les coûts et les politiques réglementaires.

Par secteur d'activité de l'utilisateur final : la santé accélère l'adoption axée sur la conformité

Les services bancaires, financiers et d'assurance ont capté 18,51 % des revenus en 2025, mais la santé et les sciences de la vie est le secteur à la croissance la plus rapide avec un TCAC de 12,19 % jusqu'en 2031. Les hôpitaux migrant leurs dossiers de santé électroniques préfèrent le matériel qu'ils peuvent auditer physiquement pour satisfaire aux règles de protection physique de la HIPAA. Les laboratoires de génomique penchent également vers les clusters sur site pour éviter les frais de sortie liés aux archives de séquençage à l'échelle du pétaoctet. Les clouds privés permettent donc aux laboratoires de se conformer aux exigences strictes de divulgation tout en conservant un accès à faible latence aux ensembles de données sensibles.

Les institutions financières continuent de donner la priorité aux clouds privés pour les systèmes de trading à faible latence et les environnements de données de cartes qui exigent une segmentation réseau auditée. Une grande banque mondiale a divulgué plus de 200 000 machines virtuelles réparties dans une douzaine d'installations dédiées au traitement des paiements. Par ailleurs, les entreprises manufacturières, de télécommunications et de logistique adoptent des clouds privés en périphérie pour satisfaire aux boucles de contrôle en temps réel et aux exigences du cœur 5G, diversifiant collectivement le marché du cloud privé entre les secteurs verticaux.

Par type d'hébergement : les services gérés gagnent du terrain

L'infrastructure dédiée sur site représentait 56,73 % des revenus par type d'hébergement en 2025, mais les clouds privés gérés et hébergés progressent à un TCAC de 12,53 % à mesure que les organisations cherchent à externaliser les opérations de second niveau. Les partenariats entre fournisseurs de colocation et éditeurs de logiciels proposent désormais des racks clés en main pré-provisionnés avec Nutanix AHV ou VMware vSphere, incluant la surveillance, la correction et la mise à l'échelle des capacités. Le modèle permet aux clients de conserver un matériel à locataire unique tout en externalisant la maintenance de routine.

Les clouds privés virtuels au sein des régions des hyperscalers publics croissent plus lentement en raison d'une transparence d'audit limitée. À l'inverse, les racks basés sur la consommation situés dans des installations neutres vis-à-vis des opérateurs comblent l'écart en maintenant les données physiquement isolées tout en fournissant une capacité de débordement élastique lors des pics saisonniers. À mesure que les superpositions de réseau défini par logiciel arrivent à maturité, les entreprises peuvent étendre l'adjacence de couche 2 entre les cœurs sur site et les sites gérés, alliant contrôle et efficacité opérationnelle et soutenant l'élan du marché du cloud privé.

Analyse géographique

L'Amérique du Nord représentait 38,31 % des revenus du marché du cloud privé en 2025, reflétant la maturité avancée des technologies de l'information en entreprise et un environnement réglementaire favorisant la ségrégation des infrastructures pour les charges de travail hautement sensibles. Les agences fédérales exigent désormais des environnements FedRAMP High pour les données sensibles non classifiées, orientant les dépenses pluriannuelles vers des clouds privés audités répondant à des critères stricts de contrôle d'accès.[3]Agence pour la cybersécurité et la sécurité des infrastructures, "Directive fédérale de migration vers le cloud 2024," cisa.gov Les institutions financières renforcent cet élan en déployant des applications de trading critiques en termes de latence dans des racks dédiés situés à quelques kilomètres des moteurs de correspondance des bourses.

L'Asie-Pacifique présente le plus fort potentiel de croissance jusqu'en 2031, se développant à un TCAC de 12,61 % durant la période de prévision, soutenue par les exigences de résidence des données et les ambitieux programmes de transformation numérique. Les lois chinoises sur la sécurité des données restreignent les fournisseurs de cloud qui ne peuvent garantir le stockage des données dans le pays, tandis que la prochaine législation indienne sur la protection de la vie privée encourage les implémentations nationales au sein des centres de données locaux. Les fabricants de serveurs de la région répondent avec des appliances certifiées souveraines intégrant des normes nationales de cryptographie et prenant en charge les langues locales, abaissant les barrières à l'adoption pour les banques d'État et les prestataires de soins de santé.

Les perspectives de l'Europe restent stables à mesure que la région concilie les flux de données transfrontaliers avec les obligations de protection de la vie privée dans le cadre de réglementations en évolution. De nombreuses entreprises déploient des clouds privés géographiquement segmentés pour limiter l'exposition aux évaluations complexes d'impact sur les transferts. Des initiatives telles que Gaia-X prônent des cadres fédérés qui privilégient les API ouvertes et la gouvernance transparente, stimulant davantage la demande d'écosystèmes matériels et logiciels alignés sur les traditions juridiques européennes. Le Moyen-Orient et l'Afrique, bien que plus modestes en revenus absolus, connaissent une adoption accélérée grâce à des politiques de cloud souverain soutenues par les gouvernements, conçues pour localiser l'infrastructure numérique et renforcer la cyber-résilience nationale.

Paysage concurrentiel

Les cinq premiers fournisseurs (AWS, Microsoft, Dell, HPE et Nutanix) représentaient environ 45 % à 50 % des revenus d'infrastructure en 2025. Les hyperscalers visent à étendre leur empreinte sur site en subventionnant des appliances telles que Outposts et Azure Stack en échange d'engagements d'utilisation pluriannuels, intégrant les charges de travail privées dans des écosystèmes de cloud public plus larges. Les fabricants d'équipements traditionnels répliquent avec des plateformes multi-hyperviseurs qui mettent l'accent sur la portabilité et évitent la dépendance à un fournisseur unique, séduisant les clients méfiants face à l'escalade des coûts d'abonnement.

L'informatique en périphérie crée des opportunités dans des espaces vierges pour les intégrateurs spécialisés qui conçoivent des boîtiers robustifiés et des composants pour la plage de températures industrielles. Les nouveaux entrants, notamment les fournisseurs de racks à intégration verticale, proposent des systèmes cloud-en-rack qui éliminent le besoin pour les organisations d'assembler leurs propres piles, comprimant les délais de déploiement de plusieurs mois à quelques semaines. L'infrastructure d'IA reste un facteur de différenciation clé : les fournisseurs s'empressent de regrouper des GPU haute performance, des bases de données vectorielles et des cadres de service de modèles dans des solutions clés en main conformes aux mandats stricts de gouvernance des données.

La durabilité influence également les décisions d'achat, notamment dans les régions se préparant aux réglementations sur le reporting carbone. Les fournisseurs vantent des conceptions de serveurs refroidis par liquide et des chiffres d'efficacité d'utilisation de l'énergie inférieurs à 1,2 pour sécuriser les marchés publics dans les nouvelles installations et les installations rénovées. Les certifications de conformité allant des attestations HIPAA aux certifications PCI-DSS continuent de faire pencher la balance dans les secteurs fortement réglementés, soulignant le lien entre la préparation aux audits et la part à long terme sur le marché du cloud privé.

Leaders du secteur du cloud privé

Amazon Web Services

Microsoft Corporation

IBM Corporation

Broadcom Inc.

Dell Technologies Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Microsoft a annoncé la disponibilité générale d'Azure Stack HCI 24H2, ajoutant la prise en charge de Kubernetes compatible Arc et des GPU NVIDIA H200 pour les charges de travail d'IA générative sur site dans les institutions financières de New York et de Londres.

- Novembre 2025 : Hewlett Packard Enterprise a étendu GreenLake avec AI Essentials, regroupant des clusters NVIDIA A100 et H100 et sécurisant trois déploiements manufacturiers Fortune 100 en Allemagne, au Japon et au Texas.

- Octobre 2025 : Alibaba Cloud a lancé Apsara Stack 2.0, intégrant un chiffrement à sécurité quantique et des modules de conformité pour le Schéma de protection multi-niveaux 2.0 de Chine avec 300 millions USD de commandes initiales.

- Septembre 2025 : Dell Technologies a présenté la plateforme APEX Cloud pour Red Hat OpenShift, offrant des accords de niveau de service de disponibilité de 99,99 % destinés aux réseaux cœur 5G.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

L'étude définit le marché du cloud privé comme l'ensemble des revenus générés par les logiciels, l'infrastructure et les services gérés provisionnés pour l'usage exclusif d'une entreprise, qu'ils soient hébergés sur site ou dans une installation tierce dédiée, et fournis via des plateformes de virtualisation ou de conteneurs.

Exclusion du périmètre : les clouds publics multi-locataires et les contrats de colocation pure sont exclus de ce périmètre.

Aperçu de la segmentation

- Par modèle de déploiement

- Logiciel-en-tant-que-service (SaaS)

- Plateforme-en-tant-que-service (PaaS)

- Infrastructure-en-tant-que-service (IaaS)

- Par taille d'entreprise utilisatrice finale

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'activité de l'utilisateur final

- BFSI

- Santé et sciences de la vie

- Gouvernement et secteur public

- Fabrication et industrie

- IT et télécommunications

- Commerce de détail et commerce électronique

- Par type d'hébergement

- Cloud privé dédié sur site

- Cloud privé virtuel (VPC)

- Cloud privé géré/hébergé

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les équipes d'entretiens de Mordor Intelligence ont échangé avec des architectes cloud, des responsables des achats et des partenaires de services gérés en Amérique du Nord, en Europe, en Asie-Pacifique et au Moyen-Orient pour vérifier les taux de migration des charges de travail, les seuils de rapport prix-performance et les déclencheurs réglementaires façonnant l'adoption du cloud privé. Ces échanges nous ont aidés à combler les lacunes de données concernant les combinaisons de déploiement hybride et à affiner les courbes d'adoption identifiées lors des travaux documentaires.

Recherche documentaire

Nos analystes ont extrait des indicateurs de demande de base à partir de sources de premier rang accessibles au public, telles que l'Institut national américain des normes et de la technologie (NIST) pour les normes cloud, les données de l'Union internationale des télécommunications sur la connectivité des entreprises, les statistiques structurelles des entreprises d'Eurostat, l'enquête annuelle sur les centres de données de l'Uptime Institute et les dépôts des associations professionnelles régionales sur les tendances des dépenses informatiques. Les rapports annuels 10-K des entreprises, les transcriptions de résultats et les listes de prix des fournisseurs de technologie ont été exploités pour évaluer les prix de vente moyens, les tendances des marges et les volumes d'expédition.

Les ressources d'abonnement de D&B Hoovers et Dow Jones Factiva ont fourni des répartitions historiques des revenus et les mouvements stratégiques des principaux fournisseurs, tandis que les registres de brevets Questel ont mis en évidence le rythme d'innovation dans les nœuds hyperconvergés. Les sources citées ici sont illustratives ; de nombreux ensembles de données ouverts supplémentaires et des documents d'archives soutiennent la validation et la construction du contexte.

Dimensionnement du marché et prévisions

Une construction descendante part des dépenses en matériel informatique et en services des entreprises, qui sont ensuite filtrées par les ratios de virtualisation des charges de travail et la pénétration du cloud privé par secteur. Des agrégations ascendantes sélectives, des expéditions de racks échantillonnées, des comptages de licences d'hyperviseur et des valeurs de contrats d'hébergement géré sont utilisés pour corroborer et ajuster les totaux. Les variables clés modélisées comprennent les prix de vente moyens des serveurs en rack x86, la densité moyenne de cœurs, les taux d'attachement du stockage défini par logiciel, les dépenses de conformité spécifiques au secteur et les coûts régionaux de l'électricité qui influencent le coût total de possession. La régression multivariée couplée à l'analyse de scénarios projette ces moteurs jusqu'en 2030, tandis que les lacunes résiduelles de données sont lissées à l'aide de moyennes pondérées issues des entretiens primaires.

Validation des données et cycle de mise à jour

Les résultats du modèle font l'objet de vérifications de variance en plusieurs étapes par rapport aux suiveurs de dépenses externes et aux sondages sur l'utilisation des capacités. Les analystes seniors examinent les anomalies avant validation. Nous actualisons tous les douze mois, et une révision intermédiaire est déclenchée lorsque des événements significatifs de fusions-acquisitions, réglementaires ou macroéconomiques surviennent, garantissant aux clients un ensemble de données vivant.

Pourquoi la base de référence du cloud privé de Mordor inspire confiance

Les estimations publiées divergent souvent parce que les entreprises choisissent différentes combinaisons de déploiement, bases de devises ou cadences d'actualisation. Les acheteurs peuvent être déconcertés lorsque les chiffres ne concordent pas.

Les principaux facteurs d'écart comprennent la question de savoir si les environnements gérés hébergés sont regroupés avec les constructions sur site, l'agressivité avec laquelle l'érosion future des prix de vente moyens est intégrée, et si les budgets informatiques fantômes sont exclus. Notre périmètre discipliné, notre rythme d'actualisation annuel et notre validation à double voie maintiennent le chiffre de Mordor centré et reproductible, tandis que d'autres peuvent s'appuyer sur des extrapolations à voie unique ou des périmètres de charges de travail plus larges.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 136,51 milliards USD (2025) | ||

| 124,80 milliards USD (2024) | Consultance mondiale A | Fusionne le cloud privé virtuel avec la colocation, utilise une grille de prix vieille de cinq ans |

| 134,00 milliards USD (2025) | Cabinet de recherche B | Exclut les offres gérées hébergées et applique un facteur de croissance régionale fixe |

| 107,28 milliards USD (2024) | Journal professionnel C | Limite le périmètre aux services d'infrastructure, omet les couches logicielles et de support |

En résumé, Mordor Intelligence fournit une base de référence équilibrée fondée sur des variables transparentes, vérifiée par des acteurs du secteur et actualisée selon un cycle prévisible, permettant aux décideurs d'agir avec une plus grande conviction.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché du cloud privé d'ici 2031 ?

Le marché devrait atteindre 257,57 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide dans les clouds privés ?

Les charges de travail de plateforme-en-tant-que-service se développent à un TCAC annuel de 11,64 % grâce aux offres groupées Kubernetes clés en main.

Pourquoi les PME adoptent-elles les clouds privés plus rapidement que les grandes entreprises ?

La tarification basée sur la consommation élimine les dépenses d'investissement initiales, permettant aux PME de payer mensuellement pour leur utilisation réelle.

Comment les lois sur la souveraineté des données impactent-elles l'adoption du cloud privé en Asie-Pacifique ?

Les réglementations qui restreignent les flux de données transfrontaliers contraignent les entreprises à déployer des infrastructures situées à l'intérieur des frontières nationales, stimulant la demande régionale.

Quel frein affecte le plus l'expansion à court terme du cloud privé ?

La hausse des coûts d'abonnement aux logiciels de virtualisation retarde certains cycles de renouvellement du matériel à mesure que les organisations évaluent des alternatives.

Quel secteur vertical est projeté pour connaître la croissance la plus rapide jusqu'en 2031 ?

La santé et les sciences de la vie se développeront à un TCAC de 12,19 % car les dossiers de santé électroniques et les charges de travail de génomique nécessitent une infrastructure conforme à faible latence.

Dernière mise à jour de la page le: