Taille et Part du Marché du Cloud Télécom

VUE D’ENSEMBLE DU MARCHÉ

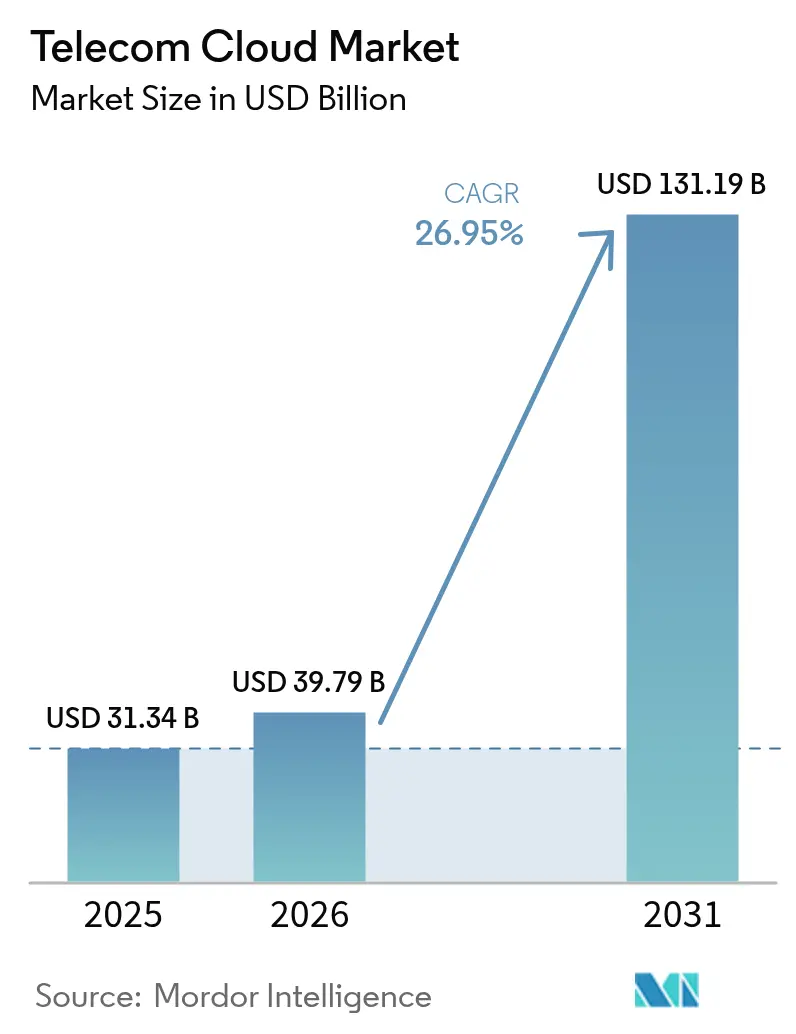

| Période d'étude | 2023 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.79 Milliards de dollars |

| Taille du Marché (2031) | 131.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 26.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Cloud Télécom par Mordor Intelligence

La taille du marché du cloud télécom devrait croître de 31,34 milliards USD en 2025 à 39,79 milliards USD en 2026 et devrait atteindre 131,19 milliards USD d'ici 2031 à un CAGR de 26,95 % sur la période 2026-2031. Les opérateurs orientent leurs investissements vers des réseaux cœur natifs du cloud qui permettent la monétisation de la 5G, accélèrent l'informatique en périphérie et réduisent les coûts d'exploitation. La convergence des tendances — déploiement de l'Open RAN, virtualisation des fonctions réseau et adoption du cloud hybride — modifie la façon dont la connectivité est conçue et commercialisée. Des engagements de dépenses tels que l'accord Open RAN de 14 milliards USD d'AT&T avec Ericsson soulignent l'ampleur de cette transition. Le pacte de 1,5 milliard USD de Vodafone avec Microsoft illustre comment les cadres multi-cloud répondent aux exigences de performance, de souveraineté et de conformité. Les essais d'informatique en périphérie à accès multiple de Verizon, qui réduisent la latence de moitié, illustrent comment la fédération edge-cloud positionne les opérateurs pour les sources de revenus de l'Industrie 4.0.

Principaux Enseignements du Rapport

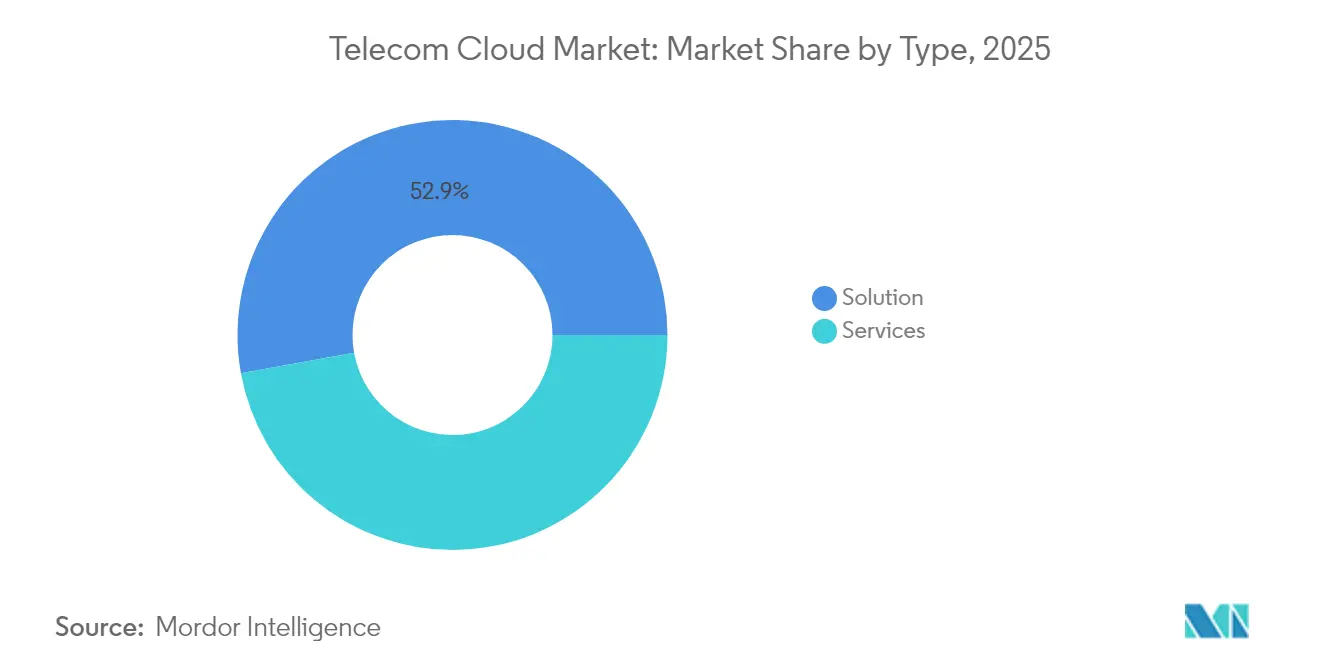

- Par type de solution, les offres de Solutions ont représenté 52,85 % de la part des revenus du marché du cloud télécom en 2025 ; les Services devraient se développer à un CAGR de 27,25 % jusqu'en 2031.

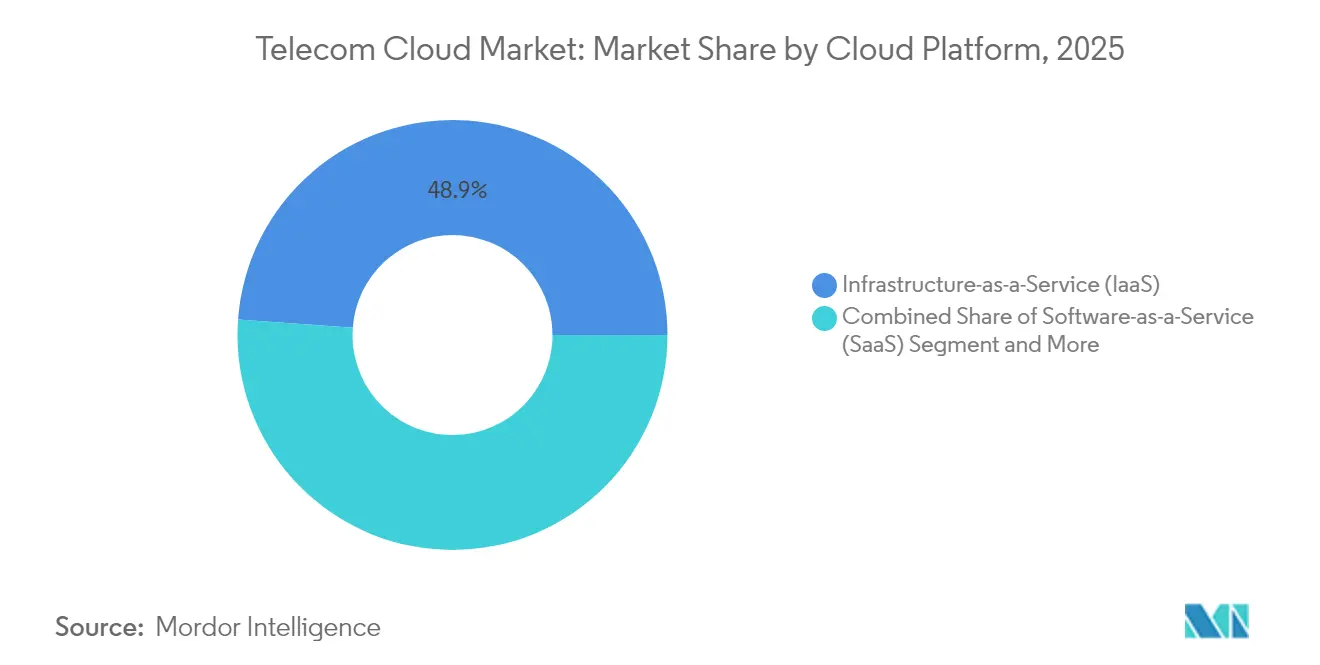

- Par plateforme, l'Infrastructure en tant que Service a capturé 48,85 % de la part du marché du cloud télécom en 2025, tandis que la Plateforme en tant que Service devrait progresser à un CAGR de 28,65 % jusqu'en 2031.

- Par application, la Facturation et le Provisionnement ont représenté 45,10 % de la taille du marché du cloud télécom en 2025, tandis que la Gestion du Trafic devrait afficher un CAGR de 27,6 % jusqu'en 2031.

- Par utilisateur final, le secteur BFSI a représenté 32,15 % de la part du marché du cloud télécom en 2025 ; la Santé affiche la croissance la plus rapide avec un CAGR de 28,1 % jusqu'en 2031.

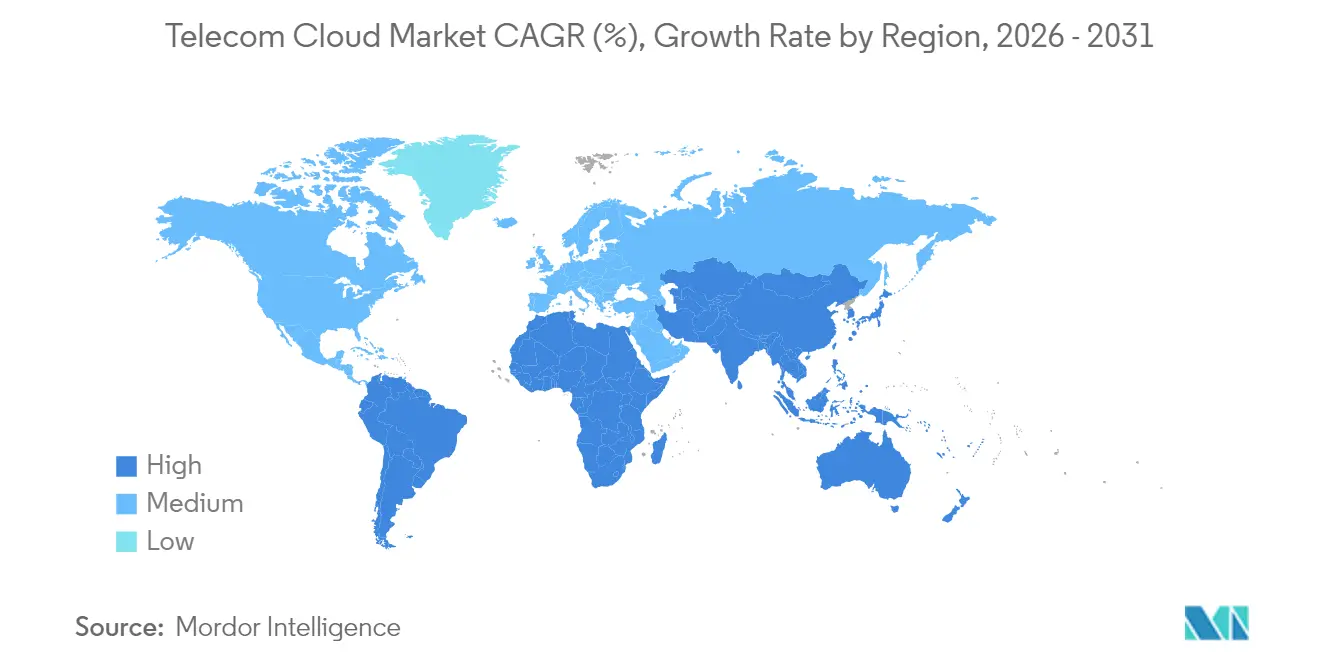

- Par région, l'Amérique du Nord a représenté 34,90 % des revenus en 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un CAGR de 26,85 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs du marché du Cloud Télécom*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor des déploiements 5G exigeant des réseaux cœur natifs du cloud | +6.5% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et dans les marchés cœur d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Adoption croissante du cloud hybride et multi-cloud par les opérateurs télécom | +2.7% | Mondial, particulièrement fort en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Efficacité des coûts via les économies d'OPEX permises par la NFV | +2.8% | Mondial, avec un impact plus élevé sur les marchés matures | Moyen terme (2-4 ans) |

| Convergence de l'Open RAN accélérant la cloudification du RAN | +1.9% | Amérique du Nord et UE en tête, Asie-Pacifique suivant | Long terme (≥ 4 ans) |

| Fédération edge-cloud permettant une latence ultra-faible pour l'entreprise 4.0 | +1.5% | Mondial, concentré dans les régions industrielles | Moyen terme (2-4 ans) |

| Engagements de durabilité orientant les opérateurs télécom vers les clouds publics verts | +1.2% | UE et Amérique du Nord en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor des déploiements 5G exigeant des réseaux cœur natifs du cloud

La 5G autonome impose des cœurs natifs du cloud, démantèlant les architectures monolithiques au profit de micro-services qui permettent le découpage réseau automatisé et le provisionnement en temps réel. Les travaux de Deutsche Telekom AG avec Google Cloud sur l'orchestration du RAN pilotée par l'IA prouvent que l'automatisation est désormais indispensable pour gérer l'échelle et la complexité du trafic 5G. Telefónica Germany a migré 45 millions d'abonnés vers le cœur 5G natif du cloud d'Ericsson, réduisant les délais d'activation des services et renforçant l'agilité du réseau.[1]Deutsche Telekom AG, "Telefónica Germany Migrates 45 Million Subscribers to Cloud-Native Core," ericsson.comCes transformations signalent que les revenus de la 5G reposent sur des capacités natives du cloud déployées à l'échelle des opérateurs.

Adoption croissante du cloud hybride et multi-cloud par les opérateurs télécom

Le plan directeur multi-cloud de Rakuten Symphony illustre la portabilité des charges de travail entre fournisseurs tout en préservant les obligations de souveraineté. Les architectures hybrides permettent aux fonctions réseau sensibles à la latence de rester sur site tandis que les charges de travail évolutives basculent vers les clouds publics. Cisco constate que 82 % des entreprises utilisent désormais des modèles hybrides, validant la stratégie pour la résilience et l'optimisation des coûts. Cette adoption en double environnement s'accélère à mesure que les opérateurs associent conformité et vélocité d'innovation.

Fédération edge-cloud permettant une latence ultra-faible pour l'entreprise 4.0

Les essais d'informatique en périphérie à accès multiple de Verizon ont réduit la latence de moitié, une condition préalable à l'automatisation en temps réel dans les usines et les centres logistiques. [2]Verizon Communications, "MEC Trials Cut Latency by 50%," verizon.com Les modèles de fédération edge-cloud relient les clouds centraux aux zones de périphérie métropolitaine, ouvrant de nouvelles sources de revenus issues de l'Industrie 4.0, de la RA/RV et des cas d'usage de la mobilité autonome.

Convergence de l'Open RAN accélérant la cloudification du RAN

AT&T prévoit que 70 % du trafic sans fil transitera par des plateformes compatibles Open RAN d'ici 2026 grâce à une alliance de 14 milliards USD avec Ericsson, illustrant comment les déploiements matériels-logiciels désagrégés entrent en production à grande échelle. L'adhésion de Google Cloud à l'Alliance O-RAN montre que les hyperscalers s'empressent d'injecter leur expertise logicielle dans les réseaux radio.[3]Google Cloud, "Ericsson On-Demand Launch Announcement," cloud.google.com Le RAN cloud centralise le traitement, améliorant l'efficacité spectrale et réduisant la consommation d'énergie, des résultats alignés sur les objectifs de coûts et de durabilité des opérateurs.

Analyse de l'impact des freins du marché du Cloud Télécom*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Obstacles liés à la souveraineté des données et à la conformité en matière de sécurité | -3.2% | Mondial, particulièrement aigu dans l'UE, en Chine et sur les marchés émergents | Long terme (≥ 4 ans) |

| Complexité d'intégration avec les systèmes BSS/OSS existants | -2.1% | Mondial, impact plus élevé sur les marchés matures disposant d'une infrastructure existante étendue | Moyen terme (2-4 ans) |

| Pénurie de compétences natives du cloud dans les équipes d'exploitation télécom | -1.8% | Mondial, plus sévère en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Exposition élevée aux risques de coûts de sortie du cloud transfrontalier | -1.4% | Mondial, affectant particulièrement les opérateurs multinationaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la souveraineté des données et à la conformité en matière de sécurité

Les cadres de conformité spécifiques aux télécoms de Google Cloud attestent du labyrinthe de règles régionales de confidentialité que les opérateurs doivent respecter. Les mandats de localisation font augmenter les coûts de calcul jusqu'à 60 %, érodant l'attrait du marché du cloud télécom en matière de réduction des coûts. Les plans de cloud souverain de VMware montrent que la complexité architecturale augmente lorsque les opérateurs imposent la résidence nationale et le chiffrement des données au repos. L'évolution des réglementations contraint la flexibilité des déploiements et allonge les délais des projets.

Complexité d'intégration avec les systèmes BSS/OSS existants

Netcracker décrit des parcours de remédiation en plusieurs étapes pour les migrations vers le cloud, mettant en évidence des intégrations personnalisées étendues qui résistent aux approches de migration directe netcracker.com. Ericsson souligne que les silos BSS obsolètes entravent la vitesse de déploiement des services numériques.[3] La dette technique et les obstacles à la gestion du changement se combinent pour ralentir l'élan, en particulier sur les marchés matures avec des décennies de personnalisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du Cloud Télécom

Par Type :

Les Services Gagnent en Dynamisme à Mesure que les Modèles Gérés se DéveloppentEn 2025, le segment des solutions détenait une part de 52,85 %, reflétant la priorité accordée par les opérateurs lors de la première vague aux infrastructures cloud fondamentales. Pourtant, les Services s'accélèrent à un CAGR de 27,25 %, avec des prévisions de réduction de l'écart à mesure que les opérateurs externalisent leurs opérations à des partenaires spécialisés. Les charges de travail liées aux communications unifiées, aux CDN et à la sécurité continuent de soutenir les revenus des Solutions, mais les contrats d'hébergement géré, de services professionnels et de réseau en tant que service croissent plus rapidement.

Les opérateurs adoptent de plus en plus des modèles gérés pour réduire les risques liés à la transformation et redéployer leurs équipes vers l'innovation client. Les empreintes de colocation offrent aux opérateurs une proximité avec les zones de périphérie, tandis que les engagements de services professionnels répondent aux pénuries de compétences. Cette tendance signale un changement structurel vers une consommation basée sur les dépenses d'exploitation, alignant les dépenses télécom sur l'élasticité du trafic et la saisonnalité des abonnés sur le marché du cloud télécom.

Par Application :

La Gestion du Trafic Dépasse les Piliers OSS TraditionnelsLa Facturation et le Provisionnement ont conservé 45,10 % de la taille du marché du cloud télécom en 2025, soutenant les activités d'assurance des revenus essentielles à chaque opérateur. La Gestion du Trafic, cependant, devrait croître de 27,6 % par an à mesure que les données 5G en forte hausse sollicitent les réseaux. L'Ultra Traffic Optimization de Cisco et le RAIN AI d'Opanga illustrent le soulagement de la congestion piloté par l'IA qui améliore la qualité d'expérience sans achats de spectre supplémentaires.

Les moteurs infusés d'IA qui prédisent la congestion et reroutent les paquets en temps réel deviennent des capacités indispensables. L'Automatisation Réseau Augmentée de HCL illustre des gains de capacité de 20 % accompagnés de réductions d'OPEX, expliquant la croissance exceptionnelle. Les charges de travail annexes telles que l'analyse de sécurité et les portails d'expérience client migrent également vers le cloud en parallèle, renforçant la diversification de la couche applicative au sein du marché du cloud télécom.

Par Plateforme Cloud :

Le PaaS Capte l'Intérêt des DéveloppeursL'Infrastructure en tant que Service a conservé 48,85 % de la part du marché du cloud télécom en 2025, car les machines virtuelles et les serveurs bare-metal restent la base des VNF et des charges de travail existantes. La Plateforme en tant que Service progresse de 28,65 % par an à mesure que les micro-services, les conteneurs et les pipelines CI/CD occupent le devant de la scène. Le Cœur 5G en tant que Service d'Ericsson et Google Cloud permet aux opérateurs d'instancier des tranches en quelques minutes, prouvant que le PaaS peut respecter les SLA de niveau télécom.

L'orchestration de conteneurs et les modèles sans serveur réduisent la charge de développement et raccourcissent les cycles de publication, attirant les équipes d'applications réseau vers le PaaS. Le SaaS reste de niche pour l'instant car les opérateurs préfèrent garder le contrôle sur les couches réseau, bien que des offres SaaS ciblées dans l'analytique et la conformité émergent. Cette évolution souligne comment le marché du cloud télécom s'aligne sur les outils natifs du cloud grand public.

Par Utilisateur Final :

La Santé Progresse Rapidement Derrière le Leadership du BFSILe secteur BFSI a dominé avec une part de 32,15 % de la taille du marché du cloud télécom en 2025, car la banque numérique, le trading et l'analyse de la fraude dépendent d'une infrastructure sécurisée à faible latence. La Santé, bien que plus petite, progresse à un CAGR de 28,1 % à mesure que la télésanté, l'imagerie et la surveillance à distance se développent. Le service d'imagerie médicale d'AT&T illustre comment les référentiels cloud centralisés améliorent les flux de travail diagnostiques.

La Fabrication adopte le LTE privé et les clouds en périphérie pour les usines intelligentes, comme en témoignent les déploiements Industrie 4.0 de Dow Chemical. Le Commerce de Détail s'appuie sur l'omnicanal et la gestion des stocks en temps réel, tandis que les projets gouvernementaux et de villes intelligentes se concentrent sur la sécurité publique et la mobilité. Les Médias et le Divertissement continuent de pousser la capacité CDN et la diffusion en direct, diversifiant la demande sur le marché du cloud télécom.

Analyse Géographique

Marché du Cloud Télécom en Amérique du Nord

L'Amérique du Nord a représenté 34,90 % des revenus en 2025, grâce aux premiers déploiements de la 5G, aux partenariats établis avec les hyperscalers et à un cadre réglementaire favorable. Les opérateurs ont monétisé les services edge et la connectivité d'entreprise, renforçant ainsi le leadership régional sur le marché du Cloud Télécom. Les financements fédéraux destinés à la 5G rurale soutiennent également la dynamique d'investissement.

Marché du Cloud Télécom en Asie-Pacifique

L'Asie-Pacifique devrait se développer à un CAGR de 26,85 % jusqu'en 2031, soutenue par les programmes de numérisation gouvernementaux et d'importants investissements dans les centres de données. L'engagement d'AWS à hauteur de 15 milliards USD et le plan de Microsoft à 2,9 milliards USD au Japon illustrent l'intensité capitalistique, tandis que la hausse de 77 % des revenus des services cloud de Huawei en 2023 signale une accélération de la demande intérieure. Les dépenses de la Chine en infrastructures cloud de 9,2 milliards USD en 2023 positionnent ses opérateurs et fournisseurs locaux pour une croissance soutenue.

Marché du Cloud Télécom en EMEA et en LATAM

L'Europe demeure un marché important, où des exigences strictes en matière de souveraineté numérique favorisent le développement de clouds souverains et stimulent les expérimentations autour de l'Open RAN. Les objectifs d'efficacité énergétique s'alignent sur la consolidation cloud, offrant aux opérateurs européens des impératifs stratégiques pour moderniser leurs réseaux. Le Moyen-Orient, l'Afrique et l'Amérique latine affichent des courbes d'adoption croissantes, portées par les initiatives de villes intelligentes, la pénétration du fintech et des démographies axées sur le mobile, bien que les lacunes réglementaires et les pénuries de compétences tempèrent l'ampleur à court terme.

Paysage réglementaire

Les déploiements de cloud télécom sont de plus en plus façonnés par des initiatives qui se recoupent en matière de sécurité télécom, de souveraineté du cloud et de certification, influençant l'endroit où les fonctions réseau peuvent s'exécuter et les contrôles que les opérateurs doivent justifier. En Europe, le Gigabit Infrastructure Act est entré en vigueur le 11 mai 2024 et a atteint une application générale au 12 novembre 2025, soutenant une accélération des déploiements gigabit qui entraîne davantage de charges de travail cœur et périphérie vers des plateformes cloud. Le BEREC a également publié en octobre 2024 un rapport sur les services de cloud et d'edge computing, pointant l'attention réglementaire portée à la dépendance, la résilience et la gouvernance des services cloud critiques pour les télécoms.

En 2026, l'activité politique et normative s'est renforcée autour de la souveraineté et de l'assurance sécurité pour le cloud de niveau opérateur. La Commission européenne a publié une proposition de Digital Networks Act en janvier 2026 afin d'harmoniser les règles télécoms de l'UE, et l'UE a également fait progresser les mécanismes de souveraineté du cloud via son Cloud Sovereignty Framework, incluant un contrat d'avril 2026 pour des services de cloud souverain destinés aux institutions de l'UE. Les exigences de sécurité et d'assurance ont continué à se formaliser via l'ETSI (GS NFV-SOL 023 V5.4.1 publié en avril 2026 pour la gestion des certificats NFV), l'ITU-T (Y.3165 en août 2025 et Y.3169 en décembre 2025 pour l'informatique confidentielle et l'orchestration UPF conteneurisée), ainsi que des mesures nationales telles que le UK DSIT Draft Revised Telecommunications Security Code of Practice 2026 (juin 2026) et la National Cloud Policy 2025 du Nigeria (octobre 2025) administrée par la NITDA, incluant des exigences de classification des données et de résidence.

Paysage Concurrentiel

La concurrence se concentre sur les alliances plutôt que sur les affrontements directs. La collaboration décennale de 1,5 milliard USD de Vodafone avec Microsoft illustre comment les opérateurs sécurisent l'innovation des hyperscalers tandis que ces derniers accèdent à la distribution des opérateurs. Ericsson, Nokia et Samsung intègrent des API cloud dans leurs portefeuilles RAN, assurant leur pertinence à mesure que les fonctions réseau migrent vers le logiciel. Google Cloud, AWS et Microsoft Azure adaptent des piles PaaS de niveau opérateur, se concurrençant sur l'automatisation, l'IA et les garde-fous de souveraineté.

Les fournisseurs spécialisés occupent des niches — Mavenir dans l'IMS natif du cloud, Metaswitch dans le contrôle virtuel des sessions aux frontières — tandis que les intégrateurs de systèmes gèrent la chorégraphie multicloud complexe. L'Alliance mondiale de l'IA pour les télécoms révèle des modèles de consortium visant à diluer la domination des hyperscalers en co-développant des LLM multilingues. L'intensité concurrentielle est modérée ; la création de valeur dépend de l'orchestration de l'écosystème plutôt que de la conquête de parts à somme nulle sur le marché du cloud télécom.

Leaders du Secteur du Cloud Télécom

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du Cloud Télécom

- ATandT Inc.

- Verizon Communications Inc.

- BT Group plc

- Deutsche Telekom AG

- NTT Communications Corp.

- China Telecommunications Corp.

- Telstra Corp. Ltd

- Telefonaktiebolaget LM Ericsson

- CenturyLink (Lumen Technologies)

- Singapore Telecommunications Ltd

- Telus Corp.

- Swisscom AG

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Cloud

- Oracle Communications Cloud

- Huawei Cloud

- VMware (Telco Cloud Platform)

- Cisco Systems (Telco Cloud)

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans le cloud hybride de niveau opérateur, qui maintient les fonctions réseau de production sous le contrôle de l'opérateur tout en utilisant les outils des hyperscalers pour l'automatisation et la gestion du cycle de vie. O2 Telefonica a transféré des fonctions réseau 5G Core à échelle de production vers AWS Outposts dans son propre centre de données avec Nokia (mars 2026), montrant comment les opérateurs peuvent répondre aux contraintes de souveraineté et de latence tout en s'appuyant sur des plateformes de cloud public. Cela soutient la demande pour des offres intégrées combinant intégration NF/CNF, observabilité, contrôles de sécurité et portabilité des charges de travail entre sites distribués, en particulier pour les charges de travail cœur, gestion du trafic et périphérie liées à la 5G Standalone et aux cas d'usage d'entreprise.

Une autre opportunité se concentre sur les couches d'interopérabilité et de fédération qui réduisent les frictions d'intégration entre clouds télécoms multi-fournisseurs et accélèrent l'exposition des API aux écosystèmes applicatifs. L'ETSI a publié OpenOP Version 1 en mars 2026, une plateforme opérateur open source pour la fédération de cloud télécom et l'exposition de capacités via les API CAMARA, tandis que l'EU Cloud Alliance en Europe a publié une Telco Cloud Reference Architecture (mars 2025) pour standardiser les modèles d'intégration. Ensemble, ces initiatives soutiennent la productisation de schémas communs d'orchestration, de politiques et d'exposition de services à travers les clouds privés, publics et souverains, renforçant la demande adressable pour des plateformes de développement PaaS et des services managés aidant les opérateurs à industrialiser leurs opérations cloud dans un contexte d'exigences évolutives de souveraineté et de sécurité.

Développements récents du secteur sur le marché du Cloud Télécom

- Juin 2026 : BT Group et Verizon ont signé un accord visant à combiner leurs opérations d'entreprise internationales au sein d'une coentreprise à 50:50 desservant plus de 3 000 clients. L'accord consolide les plateformes de connectivité mondiale et les actifs opérationnels, renforçant le bouquet de services réseau et cloud connexes que les multinationales achètent auprès des fournisseurs télécoms.

- Mars 2026 : BT Group a renouvelé et élargi son partenariat sur le cœur de réseau avec Ericsson, incluant le déploiement d'un 5G Core en mode double sur BT Network Cloud avec des capacités telles que NSSF et NEF pour soutenir les fonctions 5G Standalone. Le périmètre élargi renforce la modernisation du cœur de réseau cloud-native et approfondit la feuille de route opérateur-fournisseur autour de services cœur programmables et exposés via API.

- Juin 2024 : Le Gigabit Infrastructure Act de l'UE est entré en vigueur, établissant une base politique pour accélérer le déploiement des réseaux gigabit dans les États membres. L'accélération de la construction des réseaux d'accès augmente le besoin de capacité cœur et périphérie évolutive, soutenant la migration continue des charges de travail télécoms vers une infrastructure et des opérations basées sur le cloud.

Marché du Cloud Télécom Portée du rapport et méthodologie de recherche

Définition et périmètre du marché

Pour cette étude, le marché du cloud télécom est défini comme les dépenses en infrastructure, plateformes et logiciels basés sur le cloud utilisés par les opérateurs télécoms pour exécuter des fonctions réseau et des charges de travail associées (y compris les fonctions virtualisées et cloud-native), ainsi que les services nécessaires à leur déploiement et exploitation.

Exclusions de périmètre : Nous excluons les revenus purs de colocation ou de location d'espace de centre de données lorsqu'ils ne sont pas liés à des charges de travail de cloud télécom ou à la fourniture de fonctions réseau télécom.

Aperçu de la segmentation

- Par Type

- Solution

- Communication Unifiée et Collaboration

- Réseau de Distribution de Contenu

- Autres Solutions

- Service

- Services de Colocation

- Services Réseau

- Services Professionnels

- Services Gérés

- Autres Types

- Solution

- Par Application

- Facturation et Provisionnement

- Gestion du Trafic

- Autres Applications

- Par Plateforme Cloud

- Logiciel en tant que Service (SaaS)

- Infrastructure en tant que Service (IaaS)

- Plateforme en tant que Service (PaaS)

- Par Utilisateur Final

- BFSI

- Commerce de Détail

- Fabrication

- Transport et Distribution

- Santé

- Gouvernement

- Médias et Divertissement

- Autres Utilisateurs Finaux

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Colombie

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- Taïwan

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire l'image initiale de la demande et fixer des limites pratiques concernant ce qui doit être compté comme dépense de cloud télécom par rapport aux revenus IT ou de connectivité connexes. Nous nous sommes référés à des sources publiques telles que l'UIT, la Banque mondiale, les statistiques haut débit de l'OCDE, les régulateurs télécoms nationaux, et des références de normes et d'architecture d'organismes tels que l'ETSI et le 3GPP, car elles aident à ancrer les calendriers de déploiement des opérateurs et l'avancement de la virtualisation.

Pour éprouver les hypothèses opérationnelles, nous avons également examiné les rapports annuels des opérateurs, les transcriptions d'appels de résultats, les présentations aux investisseurs, et une couverture de presse réputée sur la modernisation du cœur 5G, les fonctions réseau cloud-native et l'automatisation du réseau. En complément, nous avons utilisé des abonnements payants pour les données financières et d'intelligence d'entreprise, l'actualité et les finances, ainsi que des bases de données de brevets pour suivre le positionnement comparable des produits et vérifier la cohérence de l'évolution des ASP dans le temps. Les sources documentaires listées ici sont illustratives, et de nombreuses autres références publiques et payantes ont été examinées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens primaires et des enquêtes structurées ont été utilisés pour confirmer comment les budgets de cloud télécom se répartissent entre les couches d'infrastructure, les fonctions réseau virtualisées et cloud-native, et les services de support, puis pour tester si les niveaux de dépense implicites correspondent à ce que les acheteurs et fournisseurs observent sur le terrain. Nous avons échangé avec des opérateurs télécoms, des intégrateurs de systèmes, des fournisseurs d'infrastructure et de logiciels cloud, et des partenaires de distribution dans les principales régions afin de vérifier les hypothèses concernant le calendrier d'adoption, le rythme de migration et la tarification par rapport aux schémas d'achat rapportés par les répondants issus de transactions en cours.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 14 % | APAC : 40 % |

| Niveau intermédiaire : 61 % | Responsables fonctionnels/d'unité : 33 % | EMEA : 33 % |

| Acteurs plus petits : 14 % | Managers : 53 % | Amériques : 27 % |

Dimensionnement et prévisions de marché

Le dimensionnement a été construit à l'aide d'une approche descendante où l'activité de migration cloud des opérateurs et les signaux de modernisation du réseau ont été utilisés pour reconstituer le bassin de dépenses adressables, puis des allocations ont été appliquées à travers la pile de cloud télécom en fonction des schémas d'adoption et de déploiement. Pour garder les totaux réalistes, le résultat a été corroboré à l'aide d'approximations ascendantes sélectives, telles que des ASP échantillonnés multipliés par des plages de capacité déployée, un échantillonnage des revenus des fournisseurs lorsque des divulgations existent, et des vérifications auprès des canaux partenaires, qui ont ensuite été utilisées pour ajuster les estimations atypiques.

Les principales entrées utilisées dans le modèle comprenaient le rythme des déploiements de cœur 5G, la part des fonctions réseau passant de formats physiques à des formats virtualisés et cloud-native (progression VNF vers CNF), le mix de déploiement cloud (public, privé et hybride), les signaux d'expansion de capacité pour le calcul et le stockage de niveau opérateur, et l'intensité des services durant les vagues de migration. Pour les prévisions, une analyse de scénarios a été utilisée pour refléter les différences dans les cycles capex et opex des opérateurs, avec des pondérations de scénarios affinées grâce aux retours d'experts afin que la courbe finale corresponde aux attentes des acteurs du secteur pour les prochaines années. Lorsque la visibilité ascendante était limitée pour des pays plus petits ou des fournisseurs plus petits, les écarts ont été traités en utilisant des ratios d'adoption proxy liés à des indicateurs d'échelle des opérateurs, puis revérifiés par rapport aux schémas de dépenses régionaux.

Validation des données et cycle de mise à jour

Les résultats ont été validés par triangulation à travers des signaux indépendants, incluant les commentaires d'investissement des opérateurs, les jalons de virtualisation, et la direction de tarification observée pour l'infrastructure cloud et les logiciels de fonctions réseau. Si un pays ou une région montrait un saut soudain non aligné avec le calendrier de déploiement ou les retours d'achat, les hypothèses étaient revues et, si nécessaire, des appels de suivi étaient déclenchés pour combler l'écart.

Avant validation finale, le modèle est examiné en plusieurs étapes afin que les vérifications arithmétiques, les vérifications de périmètre et les vérifications de cohérence d'une année à l'autre soient effectuées par plus d'un analyste. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels que des changements majeurs dans les stratégies cloud des opérateurs ou une évolution visible de la tarification. Juste avant la livraison, une revue finale est effectuée afin que la vision publiée reflète les données les plus récentes disponibles.

Comparaison de la taille du marché du cloud télécom de Mordor Intelligence avec d'autres estimations publiées

Les valeurs publiées du marché du cloud télécom diffèrent souvent car la limite des dépenses n'est pas identique entre les études, et parce que le calendrier de conversion des devises et les hypothèses de tarification peuvent transformer les mêmes volumes sous-jacents en différents totaux en USD. Des écarts apparaissent également lorsqu'une estimation s'appuie sur un instantané d'une seule année, tandis qu'une autre répartit les migrations plus uniformément sur la fenêtre de prévision.

Les principaux facteurs d'écart que nous observons sont la manière dont les VNF et CNF sont comptabilisés (et si les services associés sont regroupés dans le même total), si des revenus de type colocation sont mélangés au chiffre, et comment les évolutions des ASP sont traitées alors que les coûts d'infrastructure cloud tendent à baisser, tandis que l'intensité des logiciels et services peut augmenter. Lorsque les taux de change sont appliqués avec des dates de référence différentes et que les hypothèses ne sont pas revalidées après des annonces majeures des opérateurs, la taille de marché résultante peut varier sensiblement, ce qui explique pourquoi un modèle à actualisation régulière avec un calendrier de devises cohérent et des vérifications répétées est essentiel, une discipline appliquée par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 39,79 milliards USD (2026) | |

| Éditeur de recherche sectorielle A | 22,10 milliards USD (2024) | Le périmètre semble plus large sur les libellés de déploiement et d'application, mais il est moins explicite sur l'exclusion des revenus de colocation uniquement, et l'année de base plus ancienne peut sous-estimer les vagues de migration ultérieures si le calendrier de montée en puissance est réparti différemment. |

| Éditeur mondial B | 22,43 milliards USD (2024) | Cette estimation utilise une base 2024 et peut refléter une interprétation plus restreinte des dépenses de cloud réseau des opérateurs télécoms, avec moins d'accent sur les signaux de validation des charges de travail de niveau opérateur qui déplacent la reconnaissance des dépenses vers des années ultérieures. |

Le tableau montre que le choix de l'année et ce qui est inclus dans le cloud télécom sont les principales raisons pour lesquelles les totaux diffèrent entre les sources. En maintenant les inclusions liées aux charges de travail de cloud réseau des opérateurs, en appliquant un calendrier de change cohérent, et en révisant les hypothèses d'ASP et d'adoption lorsque les retours de terrain évoluent, le résultat reste traçable à des entrées claires et des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du cloud télécom ?

Le marché du cloud télécom est évalué à 39,79 milliards USD en 2026.

À quelle vitesse le marché du cloud télécom devrait-il croître ?

Il est prévu d'enregistrer un CAGR de 26,95 %, atteignant 131,19 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique devrait progresser à un CAGR de 26,85 % grâce aux lourds investissements en infrastructure et aux programmes de gouvernement numérique.

Pourquoi les services dépassent-ils les solutions en termes de croissance ?

Les opérateurs externalisent de plus en plus les opérations cloud à des prestataires de services gérés, propulsant le segment des Services à un CAGR de 27,25 % tandis qu'ils concentrent leurs ressources internes sur l'innovation.

Quel est le principal frein à l'adoption du cloud télécom ?

Les obstacles liés à la souveraineté des données et à la conformité en matière de sécurité retranchent 3,2 points de pourcentage du CAGR prévu, en particulier dans les régions soumises à des lois strictes de localisation.

Dernière mise à jour de la page le: