Taille et part de marché du cloud computing

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.04 Trillions de dollars américains |

| Taille du Marché (2031) | 2.65 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.65% CAGR |

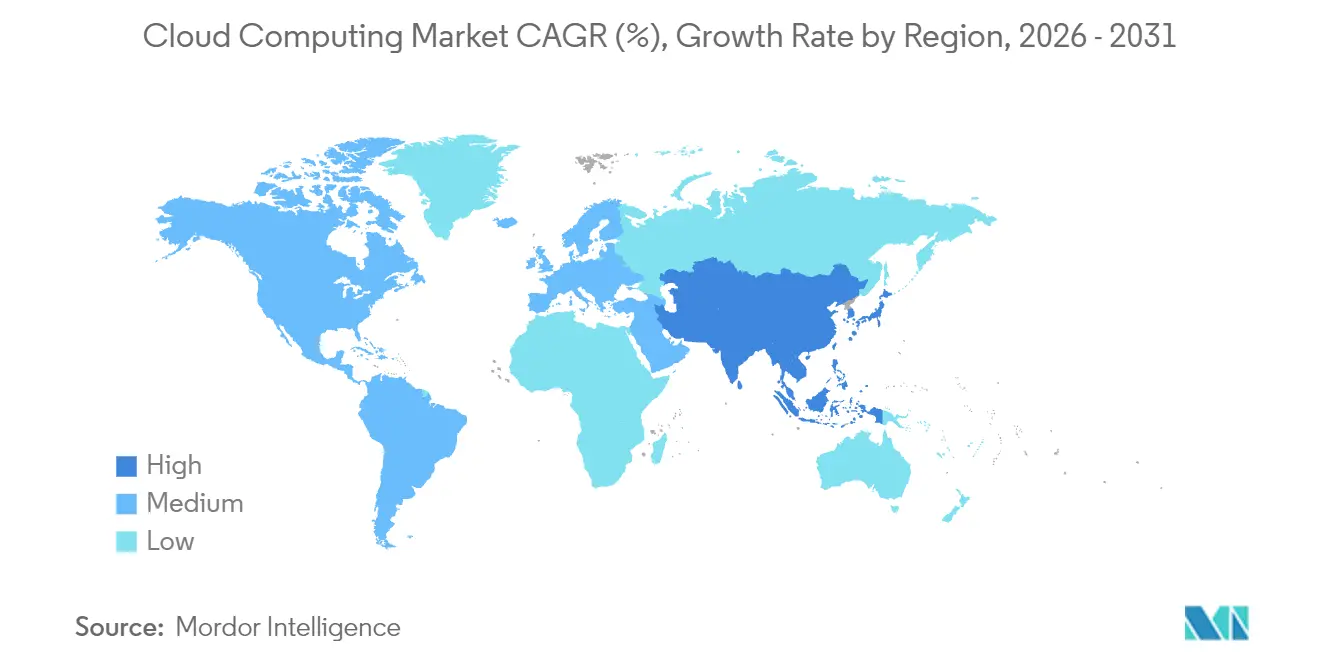

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du cloud computing par Mordor Intelligence

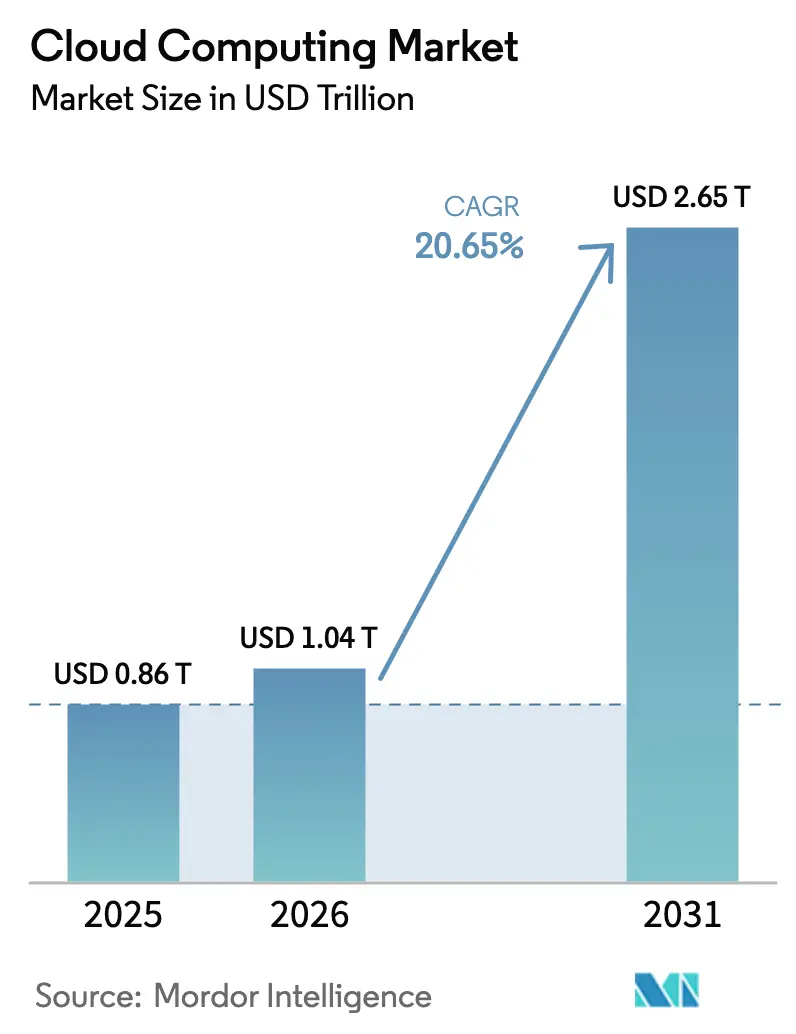

Le marché du cloud computing devrait croître de 0,86 billion USD en 2025 à 1,04 billion USD en 2026 et atteindre 2,65 billions USD d'ici 2031, à un TCAC de 20,65 % sur la période 2026-2031.

Cette croissance est liée aux programmes de transformation numérique axés sur l'IA, à la migration des applications métier essentielles vers des plateformes de logiciel en tant que service (SaaS), à l'expansion des réglementations relatives au cloud souverain en Europe et dans le Golfe, ainsi qu'au déploiement de zones de cloud de périphérie à moins de 10 millisecondes qui constituent le socle des cas d'usage de réalité étendue (XR) et d'opérations autonomes. Les fournisseurs hyperscale s'efforcent donc d'agrandir leurs infrastructures de centres de données riches en GPU, tandis que les plans directeurs de cloud spécifiques à chaque secteur simplifient la conformité pour la santé, la finance et le secteur public. Parallèlement, les stratégies de cloud hybride gagnent en importance à mesure que les entreprises recherchent la portabilité des charges de travail et la maîtrise des coûts. L'intensification de la concurrence entre les fournisseurs pousse l'interopérabilité multi-cloud au premier plan, positionnant les écosystèmes ouverts plutôt que l'enfermement propriétaire comme nouvelle source de création de valeur.

Principaux enseignements du rapport

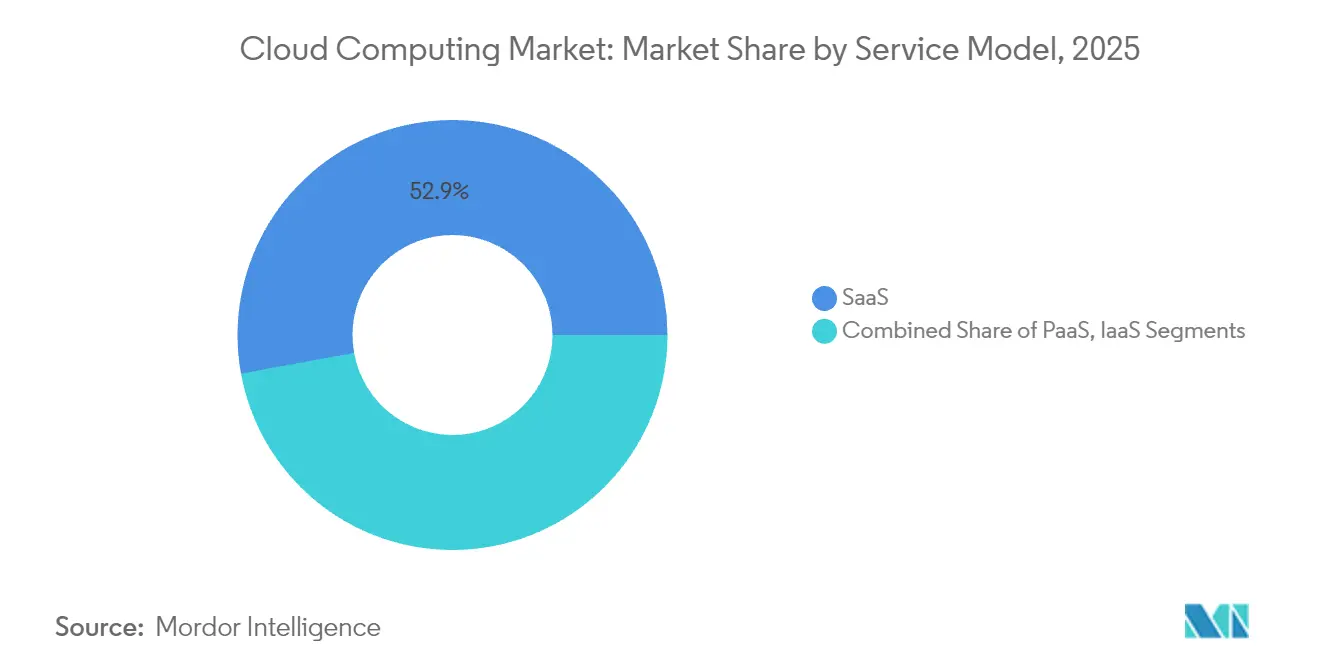

- Par modèle de service, le SaaS était en tête avec une part de revenus de 52,87 % en 2025, tandis que le segment de la plateforme en tant que service (PaaS) devrait progresser à un TCAC de 22,85 % jusqu'en 2031.

- Par modèle de déploiement, le segment du cloud privé détenait 46,62 % de la part de marché du cloud computing en 2025 ; l'adoption du cloud hybride devrait s'étendre à un TCAC de 22,24 % jusqu'en 2031.

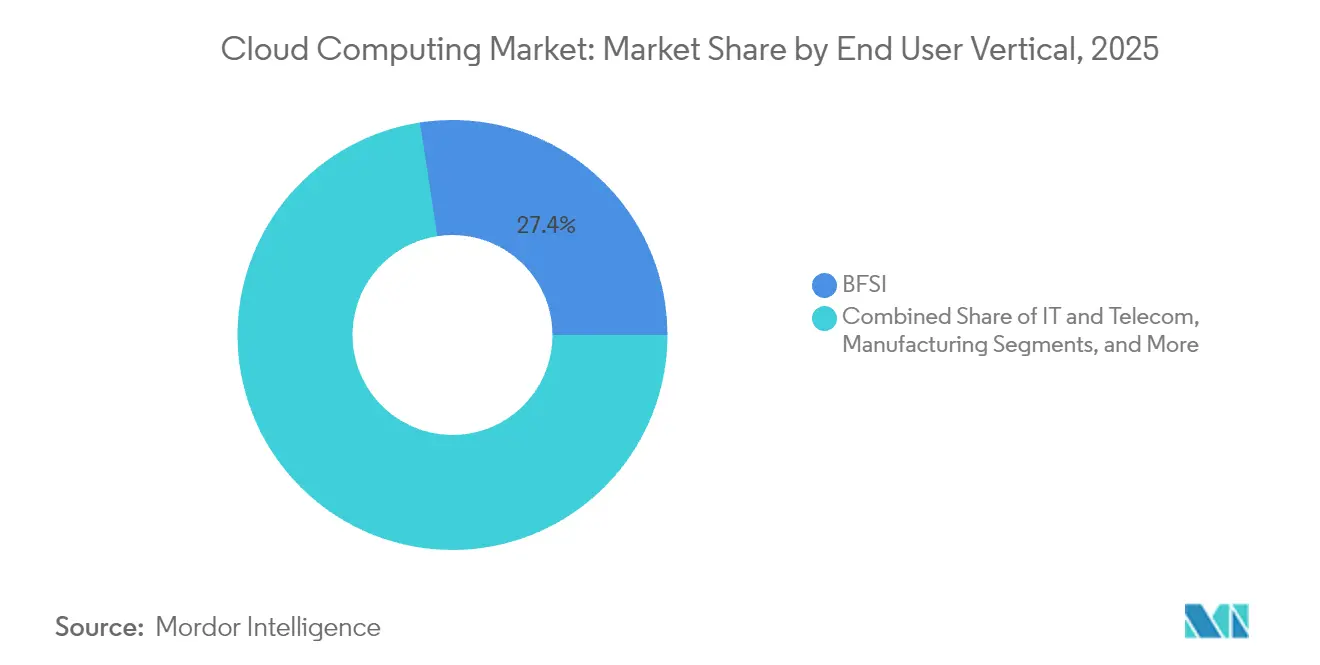

- Par secteur d'utilisation final, la santé a enregistré un TCAC de 20,92 % - le plus élevé de tous les secteurs - tandis que la banque, les services financiers et l'assurance représentaient 27,42 % de la taille du marché du cloud computing en 2025.

- Par taille d'organisation, le segment des grandes entreprises détenait 53,12 % de la part de marché du cloud computing en 2025 ; l'adoption par les PME devrait s'étendre à un TCAC de 21,28 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Nord a conservé une part de 24,18 % du marché du cloud computing en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide, à 21,65 %, d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du cloud computing

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption explosive du SaaS dans les logiciels d'entreprise essentiels | +4.20% | Mondiale ; la plus forte en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Prolifération des charges de travail d'IA générative nécessitant un calcul élastique | +5.80% | Mondiale ; concentrée aux États-Unis, en Chine et dans l'UE | Court terme (≤ 2 ans) |

| Plateformes cloud spécifiques à chaque secteur avec plans directeurs de conformité | +3.10% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Mandats de cloud souverain dans l'UE et le CCG | +2.70% | Europe et Moyen-Orient | Long terme (≥ 4 ans) |

| Essor des zones de cloud de périphérie à moins de 10 ms pour la XR et l'autonomie | +2.90% | Cœur Asie-Pacifique ; Amérique du Nord, UE sélective | Long terme (≥ 4 ans) |

| Achats de cloud vert liés aux objectifs de portée 3 | +1.80% | Mondiale ; la plus forte dans l'UE et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption explosive du SaaS dans les logiciels d'entreprise essentiels

Les migrations vers le cloud englobent désormais les systèmes de planification des ressources d'entreprise, de gestion de la relation client et de gestion financière critiques, plutôt que les seules charges de travail de productivité, un changement qui façonne de plus en plus le marché du cloud computing dans son ensemble. Delta Air Lines a finalisé en 2024 une refonte de 500 millions USD de son cœur numérique, en utilisant le SaaS pour activer la personnalisation et les améliorations de ponctualité pilotées par l'IA. Ce pivotement offre des mises à jour continues des fonctionnalités et des analyses intégrées, permettant une prise de décision en temps réel que les logiciels sur site ne peuvent pas égaler. Les secteurs réglementés bénéficient de contrôles de conformité standardisés intégrés aux piles SaaS, accélérant les audits et réduisant la charge opérationnelle. Les organisations qui retardent leur migration risquent des lacunes en termes de capacités et des cycles produit plus lents par rapport à leurs homologues privilégiant le SaaS.

Prolifération des charges de travail d'IA générative nécessitant un calcul élastique

La formation de grands modèles de langage nécessite des milliers de GPU à haute bande passante opérant en parallèle, dépassant largement les empreintes des charges de travail d'entreprise antérieures. Oracle a réservé pour 40 milliards USD de processeurs Nvidia pour un site au Texas destiné à soutenir OpenAI en 2025.[1]Oracle Corp, "Oracle to Invest $40 Billion in Nvidia GPUs", oracle.com Une telle échelle entraîne des changements radicaux dans la conception de l'alimentation, du refroidissement et de l'architecture réseau des centres de données. Les fournisseurs réorganisent leur infrastructure autour de processeurs optimisés pour l'IA, du refroidissement par immersion liquide directe et d'interconnexions à haute vitesse pour répondre à la demande croissante. Les clients se tournent vers les fournisseurs capables de garantir la capacité et une économie favorable pour les expériences d'IA à la demande et l'inférence en production.

Plateformes cloud spécifiques à chaque secteur (plans directeurs conformes à la réglementation)

Les clouds verticaux combinent l'infrastructure et des artefacts réglementaires préconfigurés. Dans le domaine de la santé, l'assistant numérique clinique d'Oracle intègre la conformité HIPAA et le raisonnement clinique, permettant aux cliniciens de gagner 4,5 minutes par consultation. Des plans directeurs similaires dans la finance intègrent des modules de risque et de fraude, tandis que les versions destinées au secteur public incorporent les contrôles FedRAMP. Ces clouds riches en fonctionnalités sectorielles réduisent le temps de personnalisation, raccourcissent les cycles d'approvisionnement et ancrent des meilleures pratiques spécialisées, augmentant les coûts de migration pour les clients une fois déployés.

Mandats de cloud souverain dans l'UE et le CCG

Les régulateurs exigent que les charges de travail sensibles et les métadonnées restent dans des frontières définies et sous juridiction légale locale. Les fournisseurs répondent par des instances spécifiques à chaque région, un personnel habilité par des ressortissants nationaux et des pistes d'audit satisfaisant aux normes nationales. Cette approche préserve des API cohérentes tout en séparant les plans de contrôle, aidant les entreprises à se conformer sans avoir à refactoriser leurs applications. Cependant, des empreintes fragmentées réduisent les économies d'échelle et exigent de nouveaux investissements pour répondre aux besoins de capacité régionaux.[2]European Data Protection Board (EDPB), "European Data Protection Board (EDPB) guidance on cross-border data transfer" edpb.europa.eu

Analyse de l'impact des freins*

| Frein | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les lois sur la localisation des données fragmentent les empreintes mondiales | −2.8% | Europe et CCG ; expansion mondiale | Moyen terme (2 à 4 ans) |

| Dépassements des coûts récurrents par rapport au coût total de possession sur site | −1.9% | Mondiale ; les grandes entreprises sont les plus touchées | Court terme (≤ 2 ans) |

| Contrôles à l'exportation de puces avancées limitant l'approvisionnement en GPU | −2.1% | Mondiale ; la plus forte en Chine et en Russie | Court terme (≤ 2 ans) |

| Pénurie d'énergie bas carbone pour les centres de données hyperscale | −1.4% | Mondiale ; régions à forte croissance | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les lois sur la localisation des données fragmentant les empreintes mondiales

Les règles de résidence spécifiques aux juridictions contraignent les fournisseurs à dupliquer l'infrastructure et à créer des environnements logiques distincts, augmentant les coûts et la complexité opérationnelle. Les multinationales font face à des obligations chevauchantes en matière de stockage, de traitement et d'accès du personnel, les forçant souvent à repenser leur architecture et à pratiquer des prix de service plus élevés.[3]Amazon Sustainability, "Amazon on Path to 100 Percent Renewable Energy by 2030", aboutamazon.com

Dépassements des coûts récurrents par rapport au coût total de possession sur site

À mesure que les entreprises adoptent des modèles de paiement à l'utilisation, la prolifération incontrôlée des ressources, les forfaits de support premium et les frais de données sortantes érode les économies escomptées. Des études montrent que près de 30 % des dépenses cloud sont gaspillées sur des ressources surprovisionnées ou inactives. Une gouvernance efficace, un dimensionnement optimal et des capacités FinOps sont nécessaires pour préserver le modèle économique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de service : le PaaS accélère la vélocité applicative

La plateforme en tant que service (PaaS) devrait croître à un TCAC de 22,85 % de 2026 à 2031, soit le rythme le plus rapide parmi les modèles de service. Le SaaS a conservé une position dominante avec 52,87 % des revenus de 2025, tandis que l'infrastructure en tant que service (IaaS) reste le socle élastique sous-jacent. La vague PaaS est alimentée par l'orchestration de conteneurs, les environnements d'exécution sans serveur et les outils à faible code qui compriment les cycles de publication de plusieurs mois à quelques semaines. Amazon a alloué 150 milliards USD à des centres de données axés sur l'IA pour ces charges de travail PaaS. À mesure que les fournisseurs enrichissent leurs plateformes avec des services de sécurité et d'IA intégrés, les développeurs ont plus de liberté pour se concentrer sur la valeur utilisateur plutôt que sur la plomberie technique.

Sur le marché du cloud computing, les fournisseurs de PaaS se différencient de plus en plus grâce aux cadres sectoriels et aux MLOps intégrés. Ces capacités accélèrent le déploiement d'analyses avancées, améliorent la qualité du code et réduisent la charge pesant sur les développeurs. Cette combinaison positionne le PaaS comme levier stratégique pour les produits numériques, soutenant l'expérimentation rapide et la livraison continue.

Par modèle de déploiement : les architectures hybrides équilibrent contrôle et évolutivité

Bien que les clouds privés aient capturé 46,62 % des revenus en 2025, les clouds hybrides progressent à un TCAC de 22,24 %. Ce modèle préserve la proximité des données pour les charges de travail sensibles tout en s'appuyant sur la capacité publique pour les tests, l'analyse et la reprise après sinistre. La taille du marché du cloud computing pour les déploiements hybrides devrait augmenter fortement à mesure que les entreprises standardisent les plans de contrôle Kubernetes sur leurs cœurs sur site et leurs capacités externalisées.

L'accord inter-cloud d'Oracle avec AWS supprime les frais de sortie de données et permet à Oracle Database de fonctionner de manière transparente chez l'un ou l'autre des fournisseurs. L'interopérabilité réduit les craintes d'enfermement propriétaire et permet aux clients d'optimiser leurs choix sur la base des performances ou du prix. Par conséquent, la stratégie hybride est perçue comme une soupape de sécurité pour la conformité et un tremplin pour la modernisation sans migrations risquées de type ' tout remplacer '.

Par secteur d'utilisation final : la santé se numérise à un rythme record

Les charges de travail liées à la santé et aux sciences de la vie devraient croître à un TCAC de 20,92 % jusqu'en 2031 - le plus rapide du marché du cloud computing. Les dossiers médicaux électroniques, la télémédecine et les diagnostics assistés par IA dépendent de clouds performants et conformes. La banque, les services financiers et l'assurance détiennent la plus grande part de revenus à 27,42 %, en tirant parti de l'analyse de la fraude en temps réel et du reporting réglementaire hébergés sur des plateformes évolutives.

Pour les fournisseurs, les offres spécifiques au secteur de la santé intègrent des pistes d'audit, le chiffrement et le support à la décision clinique. Cette verticalization approfondie minimise la complexité de la mise en place et accélère le délai de rentabilisation, renforçant l'adoption même dans les environnements historiquement prudents.

Par taille d'organisation : les PME accèdent à des technologies de niveau entreprise

Les petites et moyennes entreprises représentent la cohorte la plus dynamique avec un TCAC de 21,28 %. Le cloud élimine les lourdes dépenses d'investissement initiales, permettant aux PME de déployer des systèmes de planification des ressources d'entreprise, du commerce électronique et des analyses de données via des modèles d'abonnement. Tandis que les grandes entreprises représentent encore 53,12 % des dépenses, le dynamisme des PME élargit la base de clients et stimule l'innovation des fournisseurs en matière de tarification simplifiée, d'intégration guidée et de services gérés.

Dans le secteur du cloud computing, les offres groupées destinées aux PME comprennent des sauvegardes en un clic, des politiques de sécurité préconfigurées et des modèles sectoriels. Ces choix de conception abaissent les barrières de compétences et étendent la portée aux économies émergentes où le matériel sur site serait trop coûteux.

Analyse géographique

L'Amérique du Nord a représenté 24,18 % des revenus de 2025 grâce à son avance précoce dans l'adoption du cloud et à ses denses grappes d'entreprises nées du numérique. Les investissements se poursuivent : Amazon achemine 30 milliards USD vers ses campus en Pennsylvanie et en Caroline du Nord, tandis que Microsoft prévoit 80 milliards USD de capacité pour l'exercice fiscal 2025. La croissance dans la région pivote désormais autour des charges de travail d'IA qui exigent la proximité des viviers de talents et des pôles de recherche. Le Canada et le Mexique ouvrent des opportunités supplémentaires à mesure que les entreprises répartissent leurs charges de travail pour la redondance et l'optimisation des coûts.

L'Europe équilibre des objectifs de transformation numérique ambitieux avec des règles strictes de souveraineté des données, façonnant la trajectoire de la région au sein du marché du cloud computing. Les organisations privilégient les architectures hybrides qui maintiennent les données sensibles en local tout en s'appuyant sur les clouds mondiaux pour le développement et l'analyse. Des fournisseurs tels que OVHcloud mettent l'accent sur la résidence des données en Europe comme argument de vente unique. Les évolutions géopolitiques post-Brexit contraignent les entreprises britanniques à naviguer dans des accords de transfert de données transfrontaliers en constante évolution, renforçant davantage l'adoption hybride.

L'Asie-Pacifique est le moteur de l'expansion future, avec un TCAC projeté de 21,65 %. Les projets d'infrastructure se développent rapidement : Sify investira 5 milliards USD dans des centres de données axés sur l'IA en Inde. Des champions nationaux tels que Alibaba Cloud et Tencent Cloud dominent la Chine, tandis que les fournisseurs internationaux ciblent le Japon, la Corée du Sud, l'Inde et les États d'Asie du Sud-Est à forte croissance. Les gouvernements soutiennent les politiques axées sur le cloud et les programmes de villes intelligentes, accélérant la demande de plateformes évolutives.

Paysage concurrentiel

Les mouvements significatifs comprennent la commande de puces Nvidia pour 40 milliards USD par Oracle, les déploiements de campus d'IA multi-États d'Amazon et la feuille de route de puces Azure AI sur mesure de Microsoft. La collaboration multi-cloud - Oracle Database@AWS et @Google Cloud - souligne un pivot de l'exclusivité vers la valeur de l'écosystème. Des niches d'opportunités émergent dans les offres de cloud souverain, les nœuds de périphérie pour les systèmes autonomes et les plateformes conviviales pour les développeurs ciblant les PME.

Des perturbateurs émergents tels que Snowflake et DigitalOcean se concentrent sur des classes de charges de travail étroites, tirant parti de leur agilité plutôt que de leur échelle. Les gammes de puces propriétaires (AWS Graviton, Google TPU, Microsoft Azure Cobalt) génèrent des gains de performance par watt et différencient l'économie des coûts. Le paysage concurrentiel reste dynamique, mais l'intensité capitalistique et les effets de réseau favorisent les acteurs établis capables de maintenir des investissements annuels de plusieurs milliards de dollars.

Leaders du secteur du cloud computing

Amazon (AWS)

Microsoft

Google Cloud

Alibaba Cloud

IBM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Oracle s'est engagé à acquérir pour 40 milliards USD de GPU Nvidia pour un campus texan ancré par OpenAI, soutenant la capacité de formation d'IA de nouvelle génération.

- Juin 2025 : AWS a annoncé 30 milliards USD pour des campus de centres de données à forte intensité d'IA en Pennsylvanie et en Caroline du Nord.

- Janvier 2025 : Microsoft a alloué 80 milliards USD à l'expansion mondiale des centres de données, dont plus de la moitié destinée aux infrastructures d'IA basées aux États-Unis.

- Janvier 2025 : Sify Technologies a annoncé un investissement de 5 milliards USD pour des centres de données optimisés pour l'IA en Inde.

Périmètre du rapport mondial sur le marché du cloud computing

Le cloud computing est la fourniture de services informatiques via Internet, comprenant les serveurs, le stockage, les bases de données, la mise en réseau, les logiciels, l'analyse et l'intelligence, afin d'offrir une innovation plus rapide, des ressources adaptables et des économies d'échelle. Les clients ne paient généralement que pour les services cloud qu'ils utilisent, ce qui contribue à réduire les coûts opérationnels, à exploiter l'infrastructure de manière plus efficace et à faire évoluer l'infrastructure en fonction des besoins de l'entreprise.

Le marché du cloud computing est segmenté par type d'informatique (IaaS, SaaS et PaaS), secteurs d'utilisation final (informatique et télécommunications, BFSI, commerce de détail, biens de consommation, industrie manufacturière, santé, médias et divertissement), et zone géographique (Amérique du Nord [États-Unis et Canada], Europe [Royaume-Uni, Italie, France, Allemagne, Russie et reste de l'Europe], Asie-Pacifique [Chine, Inde, Japon, Corée du Sud et reste de l'Asie-Pacifique], Amérique latine [Brésil, Mexique, Argentine et reste de l'Amérique latine], et Moyen-Orient et Afrique [Brésil, Mexique, Argentine et reste du Moyen-Orient et de l'Afrique]). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| IaaS |

| PaaS |

| SaaS |

| Cloud public |

| Cloud privé |

| Cloud hybride |

| Informatique et télécommunications |

| BFSI |

| Industrie manufacturière |

| Commerce de détail et biens de consommation |

| Santé et sciences de la vie |

| Autres |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de service | IaaS | ||

| PaaS | |||

| SaaS | |||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride | |||

| Par secteur d'utilisation final | Informatique et télécommunications | ||

| BFSI | |||

| Industrie manufacturière | |||

| Commerce de détail et biens de consommation | |||

| Santé et sciences de la vie | |||

| Autres | |||

| Par taille d'organisation | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par zone géographique | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché mondial du cloud computing ?

Le marché mondial du cloud computing est évalué à 1,04 billion USD en 2026 et devrait atteindre 2,65 billions USD d'ici 2031, représentant un taux de croissance annuel composé de 20,65 % au cours de la période de prévision.

Quel est le modèle de service cloud le plus important par part de marché ?

Le logiciel en tant que service (SaaS) maintient la position dominante avec 52,87 % de part de marché en 2025, bénéficiant de la migration continue des applications d'entreprise vers des architectures natives du cloud.

Les petites et moyennes entreprises (PME) adoptent-elles le cloud computing plus rapidement que les grandes entreprises ?

Oui, les PME affichent le taux de croissance le plus élevé à 21,28 % de TCAC jusqu'en 2031, reflétant la démocratisation des capacités technologiques de niveau entreprise via des plateformes cloud qui éliminent les barrières traditionnelles à l'infrastructure informatique avancée.

Quelle région domine le marché du cloud computing ?

L'Amérique du Nord maintient la plus grande part de marché à 24,18 % en 2025, soutenue par la présence de grands fournisseurs hyperscale, l'adoption précoce du cloud en entreprise et un environnement réglementaire qui soutient généralement les flux de données transfrontaliers.

Dernière mise à jour de la page le: