Taille et part du marché des Systèmes de Gestion Intégrée du Lieu de Travail (SGIT)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.03 Milliards de dollars |

| Taille du Marché (2031) | 13.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des Systèmes de Gestion Intégrée du Lieu de Travail (SGIT) par Mordor Intelligence

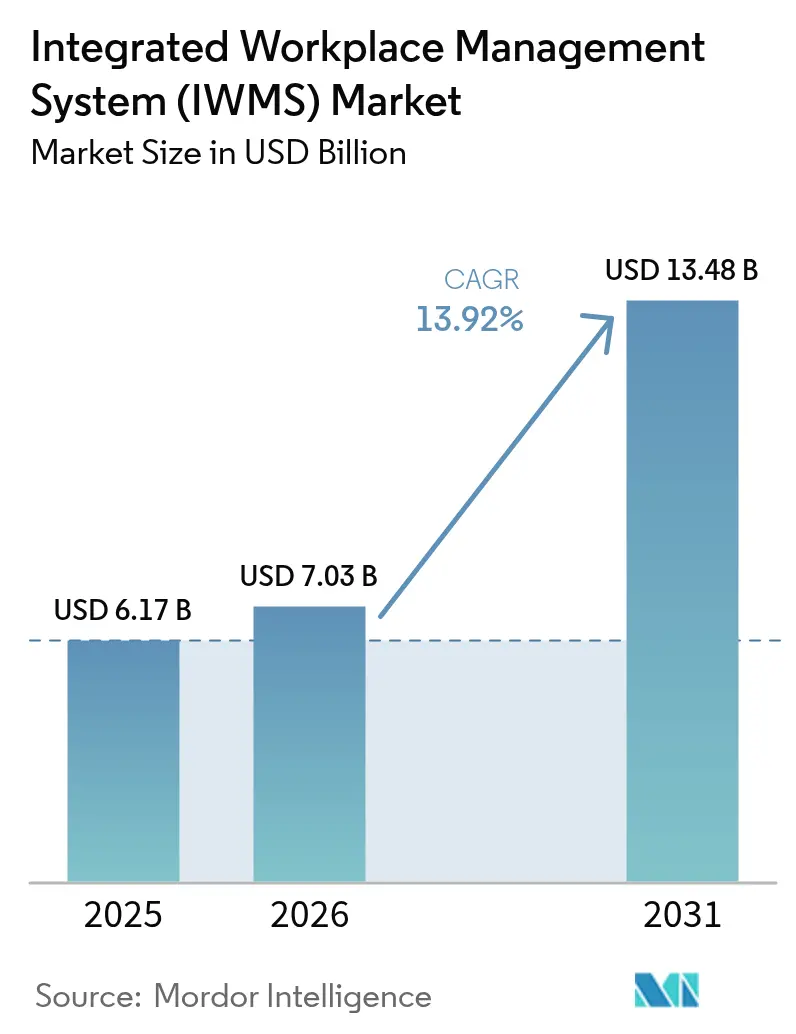

La taille du marché des systèmes de gestion intégrée du lieu de travail est estimée à 7,03 milliards USD en 2026, en hausse par rapport à la valeur de 2025 de 6,17 milliards USD, avec des projections pour 2031 atteignant 13,48 milliards USD, soit une croissance à un TCAC de 13,92 % sur la période 2026-2031. Cette accélération reflète le remplacement par les entreprises d'outils de gestion des installations déconnectés par des plateformes uniques centralisant les données immobilières, de maintenance et de développement durable. Le travail à distance et hybride, le renforcement du contrôle ESG et la recherche d'une visibilité opérationnelle en temps réel maintiennent la demande à un niveau élevé. La disponibilité du cloud raccourcit les cycles de déploiement, et la tarification par abonnement abaisse les barrières d'entrée pour les acheteurs du marché intermédiaire. Les fournisseurs intègrent l'IA pour automatiser la planification des espaces, tandis que les régulateurs renforcent les règles de reporting énergétique, faisant de la conformité un moteur pour les plateformes intégrées. La cybersécurité et la souveraineté des données restent des priorités, favorisant des architectures hybrides qui équilibrent contrôle et évolutivité.

Principaux enseignements du rapport

- Par offre, la gestion des installations et des espaces a capté 27,05 % de la part du marché des systèmes de gestion intégrée du lieu de travail en 2025, tandis que la gestion de la durabilité environnementale devrait croître à un TCAC de 15,62 % jusqu'en 2031.

- Par mode de déploiement, les solutions sur site détenaient 50,70 % de la part du marché des systèmes de gestion intégrée du lieu de travail en 2025 ; le déploiement cloud devrait se développer à un TCAC de 17,11 % jusqu'en 2031.

- Par taille d'organisation, les grandes entreprises représentaient 66,80 % de la taille du marché des systèmes de gestion intégrée du lieu de travail en 2025, tandis que les PME progressent à un TCAC de 14,56 % entre 2026 et 2031.

- Par secteur d'utilisation finale, les technologies de l'information et les télécommunications ont dominé avec une part de revenus de 24,10 % en 2025 ; la santé et les sciences de la vie devraient afficher le TCAC le plus rapide de 16,18 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de marché de 33,20 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 15,44 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Facteurs Moteurs du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS)*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption des SGIT axée sur le cloud | +3.2% | Mondial, avec l'Amérique du Nord et l'UE en tête | Moyen terme (2 à 4 ans) |

| Réduction des coûts par l'optimisation des espaces | +2.8% | Mondial, concentré dans les marchés urbains à loyers élevés | Court terme (≤ 2 ans) |

| Conformité aux normes IFRS 16 et aux mandats ESG | +2.1% | Mondial, avec pression de l'UE et de l'Amérique du Nord | Long terme (≥ 4 ans) |

| Programmes de travail hybride post-pandémie | +2.4% | Économies avancées mondiales | Moyen terme (2 à 4 ans) |

| Transition CPIP pour unifier les données OT-IT-IoT | +1.8% | Amérique du Nord et UE s'étendant à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préparation au commerce de crédits carbone en milieu de travail | +1.4% | UE en tête, suivie par l'Amérique du Nord et l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption des SGIT axée sur le cloud

Les entreprises imposent désormais des plateformes natives du cloud pour réduire les dépenses d'infrastructure et déployer en quelques semaines plutôt qu'en quelques mois. SAP a enregistré 4,993 milliards EUR de revenus cloud au T1 2025, avec un ERP cloud en hausse de 34 % d'une année sur l'autre, soulignant la confiance des acheteurs dans les modèles de livraison par abonnement[2]SAP, « Résultats du premier trimestre 2025 », investing.com. L'intégration avec les systèmes RH et financiers existants améliore la qualité des données et accélère la prise de décision. La tarification à l'usage élargit l'accès aux entreprises de taille intermédiaire qui trouvaient autrefois les suites complètes inabordables. Les fournisseurs intègrent également des mises à jour continues qui apportent de nouvelles fonctionnalités analytiques sans interruption de service pour les clients.

Réduction des coûts par l'optimisation des espaces

Les dépenses immobilières commerciales peuvent dépasser 20 % des coûts d'exploitation, de sorte que les outils d'analyse d'occupation qui réduisent les surfaces inutilisées gagnent rapidement du terrain. Cisco a réduit sa surface de plancher de 25 % dans son installation PENN1 tout en améliorant l'efficacité énergétique de 36 % grâce à une refonte de l'aménagement pilotée par des capteurs. Les tableaux de bord des SGIT visualisent l'utilisation en temps réel, permettant des décisions de consolidation ou de sous-location en temps opportun. Dans les environnements hybrides, les attributions de sièges dynamiques remplacent les ratios de bureaux statiques, maintenant les taux de vacance faibles même avec une présence variable.

Conformité aux normes IFRS 16 et aux mandats ESG

La norme IFRS 16 exige une comptabilité des contrats de location en temps réel, tandis que les réglementations ESG imposent des données énergétiques et d'émissions auditées. Singapour a obligé les sociétés cotées à divulguer les émissions de portée 1 et 2 à partir de 2024 et étendra le reporting de portée 3 en 2026. Les plateformes intégrées automatisent la collecte de données à travers les compteurs, les actifs et les contrats, éliminant les feuilles de calcul manuelles qui présentent un risque d'audit. Le reporting automatisé met également en évidence des opportunités d'économies telles que la réduction des charges de pointe et la planification de la maintenance préventive.

Programmes de travail hybride post-pandémie

Les stratégies hybrides créent une occupation fluctuante que les systèmes traditionnels ne peuvent pas modéliser. Microsoft a introduit la cartographie intérieure et des capteurs IoT pour gérer les réservations et la navigation, démontrant comment les données intégrées suppriment les frictions liées au partage des espaces. Les applications mobiles des SGIT permettent aux employés de localiser des bureaux libres et de réserver des salles en quelques secondes, améliorant la satisfaction et soutenant les politiques de présence flexibles. Les analyses suivent les tendances d'utilisation, informant la planification immobilière à long terme.

Analyse de l'Impact des Freins du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS)*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie d'expertise dans le domaine des SGIT | -1.8% | Mondial, aiguë dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Coûts de transition transformationnels élevés | -2.1% | Mondial, notamment pour les grandes entreprises | Court terme (≤ 2 ans) |

| Limites de souveraineté des données pour la télémétrie IoT | -1.2% | UE et Chine s'étendant à l'échelle mondiale | Long terme (≥ 4 ans) |

| Incohérences de qualité des données liées à l'informatique fantôme | -1.4% | Mondial, dans les entreprises décentralisées | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'expertise dans le domaine des SGIT

Les projets s'enlisent lorsque les équipes manquent de professionnels qui comprennent à la fois les flux de travail des installations et l'intégration des logiciels d'entreprise. Une étude évaluée par des pairs sur les déploiements d'ERP dans les PME cite la main-d'œuvre qualifiée comme un facteur de succès critique, reflétant les défis des SGIT. La rareté fait grimper les honoraires de conseil et allonge les déploiements, en particulier dans les économies émergentes où la gestion des installations reste manuelle. Le manque de support local décourage également les acheteurs qui ont besoin d'une assistance sur site pour des raisons réglementaires ou linguistiques.

Coûts de transition transformationnels élevés

Le remplacement des systèmes CAFM existants peut coûter deux à trois fois le budget du nouveau logiciel une fois inclus le nettoyage des données, la refonte des flux de travail et le fonctionnement en double système. Les grandes multinationales font face aux factures les plus élevées en raison d'intégrations personnalisées bien établies. La formation de milliers d'utilisateurs finaux et les programmes de gestion du changement augmentent encore le total. Ces dépenses repoussent souvent les délais de retour sur investissement au-delà des seuils corporatifs acceptables, retardant les approbations d'investissement et ralentissant l'expansion du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS)

Par offre :

les solutions dominent, les services progressentLa gestion des installations et des espaces a contribué 1,67 milliard USD en 2025, soit 27,05 % de la taille du marché des systèmes de gestion intégrée du lieu de travail. Les entreprises adoptent ces modules en premier car ils génèrent des économies visibles en réduisant les vacances et en limitant le gaspillage énergétique. La gestion immobilière et des baux suit de près à mesure que les délais de conformité à la norme IFRS 16 se resserrent. La gestion de la durabilité environnementale, bien que plus modeste, affiche la croissance la plus rapide avec un TCAC de 15,62 % jusqu'en 2031. Son dynamisme souligne comment la comptabilité carbone influence désormais les décisions des conseils d'administration autant que la comptabilité financière.

Les revenus des services professionnels ont dépassé 1,41 milliard USD en 2025, reflétant la rareté de l'expertise interne. Les fournisseurs assurent la configuration, la migration des données et la formation, garantissant aux clients le retour sur investissement escompté. Les services gérés attirent les entreprises du marché intermédiaire qui préfèrent externaliser entièrement leurs opérations, réduisant ainsi les risques liés à la masse salariale et à la rétention. Des études de cas telles que McLaren Health Care, qui a augmenté le financement de ses installations de 25 % après l'adoption de Brightly Origin, illustrent les gains réalisés lorsque des partenaires experts gèrent la plateforme.

Par mode de déploiement :

la multiplication des voies hybridesLes installations sur site représentaient 50,70 % de la part du marché des systèmes de gestion intégrée du lieu de travail en 2025. Les secteurs fortement réglementés conservent les données sensibles derrière leurs pare-feux et superposent des analyses cloud, créant des architectures en couches qui minimisent l'exposition aux violations. Les grandes entreprises exploitent également la capacité serveur existante plutôt que de retirer prématurément des investissements amortis.

Les abonnements cloud enregistrent cependant la progression la plus rapide avec un TCAC de 17,11 %. Des subventions gouvernementales telles que le programme Productivity Solutions de Singapour orientent les PME vers des modèles cloud ne nécessitant aucun investissement matériel. Les fournisseurs publient des mises à jour de fonctionnalités mensuellement, permettant aux clients de bénéficier des innovations sans projets de mise à niveau. Le déploiement hybride combine des portails cloud avec des lacs de données sur site, offrant aux organisations un contrôle granulaire tout en bénéficiant d'un traitement élastique pour les charges de travail IA.

Par taille d'organisation :

la démocratisation en marcheLes grandes entreprises ont conservé 66,80 % des revenus en 2025, portées par des portefeuilles mondiaux et des obligations de conformité complexes. Elles déploient des suites complètes sur des dizaines de sites, reliant les SGIT aux systèmes RH, financiers et d'approvisionnement pour soutenir la planification stratégique des installations. Les cas d'usage comprennent la comptabilité des baux en multidevises, la modélisation de scénarios et la maintenance prédictive pour de vastes inventaires d'actifs.

Les PME affichent un TCAC de 14,56 % grâce à des licences par abonnement qui alignent les coûts sur les effectifs. Les fournisseurs regroupent des fonctions essentielles telles que la réservation de salles, les journaux d'actifs et les tableaux de bord énergétiques dans des packages simplifiés qui se déploient en quelques jours. Le prestataire de maintenance japonais Taiho Kanzai est passé des dossiers papier à un système cloud baptisé Bilkan, réduisant les saisies manuelles et la dépendance à la main-d'œuvre. La recherche académique montre que le parrainage de la direction générale et la disponibilité des ressources restent des facteurs décisifs pour le succès des PME, des éléments plus faciles à obtenir lorsque les dépenses en capital sont faibles et que le retour sur investissement apparaît dans l'année fiscale.

Par secteur d'utilisation finale :

la santé devance ses pairsLes technologies de l'information et les télécommunications ont généré 1,49 milliard USD en 2025, représentant 24,10 % de la taille du marché des systèmes de gestion intégrée du lieu de travail. Les entreprises technologiques utilisent leurs propres locaux comme bancs d'essai, puis commercialisent les pratiques réussies sous forme d'améliorations de produits. Les campus multi-locataires favorisent également l'adoption d'applications de réservation de bureaux en temps réel et de navigation intérieure.

La santé et les sciences de la vie devraient afficher un TCAC de 16,18 % jusqu'en 2031. Les hôpitaux font face à des exigences strictes en matière de disponibilité et à des audits réglementaires portant sur tout, des renouvellements d'air à la stérilisation des actifs. MaintainX a permis à THIRA Health de porter les ordres de travail de maintenance proactive à 36 % du total, soit près du triple de la norme sectorielle, améliorant la conformité et la sécurité des patients. Les établissements bancaires et d'assurance déploient des SGIT pour le reporting des baux selon la norme IFRS 16 et les projets de consolidation d'agences, tandis que les universités privilégient les certifications de durabilité pour séduire les étudiants et les donateurs anciens élèves.

Analyse géographique

Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Amérique du Nord

L'Amérique du Nord a généré 2,05 milliards USD en 2025, soit 33,20 % des revenus mondiaux. L'avantage du premier entrant, la rigueur des règles de divulgation de la SEC et la maturité des écosystèmes de fournisseurs soutiennent les dépenses. Les entreprises y superposent de plus en plus l'IA aux données historiques des bâtiments pour anticiper l'occupation et prévenir les pannes d'équipements, maintenant ainsi des indicateurs opérationnels élevés.

Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Europe

L'Europe a enregistré 1,83 milliard USD, avec une croissance liée à l'élargissement des réglementations climatiques telles que la Directive sur la Publication d'Informations en matière de Durabilité des Entreprises. Les équipes de gestion des installations intègrent des compteurs d'énergie et des tableaux de bord carbone dans les IWMS afin de produire des rapports prêts pour l'audit à l'intention des autorités et des investisseurs. L'adoption est notable en Allemagne, aux Pays-Bas et dans les pays nordiques, où les feuilles de route vers la neutralité carbone accélèrent les rénovations.

Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) en Asie-Pacifique et au Moyen-Orient

L'Asie-Pacifique a contribué à hauteur de 1,56 milliard USD et affichera le CAGR le plus élevé, à 15,44 %. L'urbanisation rapide nécessite une utilisation efficace des espaces, tandis que les pénuries de main-d'œuvre dans les métiers du bâtiment favorisent l'automatisation. Les promoteurs japonais déploient des réseaux de capteurs LPWA sur l'ensemble de leurs portefeuilles, et Singapour finance des programmes de formation aux installations intelligentes pour combler les lacunes en compétences. L'Inde et l'Indonésie adoptent des suites en nuage pour contourner entièrement les systèmes hérités, et les projets du Moyen-Orient relient les IWMS aux actifs de refroidissement urbain et photovoltaïques pour gérer les conditions climatiques extrêmes.

Paysage réglementaire

L'environnement réglementaire des IWMS est de plus en plus façonné par les exigences de reporting en matière de durabilité, les normes de données du secteur public et les attentes de gouvernance concernant les outils algorithmiques de lieu de travail. En Europe, la Corporate Sustainability Reporting Directive pousse les équipes de facilities vers des divulgations d'énergie et d'émissions prêtes à l'audit, ce qui accroît la valeur des registres intégrés d'actifs, de compteurs et de contrats au sein des IWMS. Les parcs immobiliers du secteur public renforcent également les attentes en matière d'interopérabilité, les normes du UK Government Property Function (y compris FMS 001/002 et le Government Property Data Standard) mettant l'accent sur des structures de données d'actifs cohérentes et des formats d'échange tels que COBie, tandis que les normes P100 Facilities Standards (2024) de la US General Services Administration (GSA), ainsi que les directives connexes sur les bâtiments intelligents, favorisent la normalisation des données de bâtiments pour les portefeuilles fédéraux.

Les normes de gestion des installations mûrissent également autour de l'intégration numérique et du benchmarking. L'ISO a publié l'ISO/TR 41016:2024 (technologies numériques en gestion des installations) et l'ISO/TR 41030:2024 (indicateurs de gestion de la performance), et un amendement à l'EN ISO 41001 a aligné les mises à jour des orientations relatives au système de management de la gestion des installations. La gouvernance des outils d'aide à la décision au travail basés sur l'IA devient également plus significative, avec l'AI Act de l'UE introduisant des obligations exécutoires pour les systèmes à haut risque utilisés pour l'évaluation et l'allocation liées à la main-d'œuvre, ce qui affecte les fonctionnalités IWMS intégrant l'IA dans la planification d'espace, la notation de productivité ou l'attribution automatisée de tâches.

Analyse de la chaîne de valeur

La chaîne de valeur des IWMS commence par les propriétaires de la demande en entreprise (immobilier d'entreprise, facilities, EHS/durabilité, finance/comptabilité des baux, et IT) qui définissent des résultats tels que l'optimisation de l'espace, la disponibilité des actifs et le reporting ESG. Les fournisseurs de plateformes (par exemple, Planon, IBM, Eptura, MRI Software, Trimble, et d'autres fournisseurs d'IWMS/CPIP) fournissent des applications de base couvrant la gestion immobilière et des baux, la gestion des installations et de l'espace, la gestion des actifs et de la maintenance, et l'analytique du lieu de travail, de plus en plus enrichies par l'IA et les expériences mobiles. Les intrants amont comprennent l'infrastructure cloud, les services de cybersécurité et d'identité, les outils d'API et d'intégration, et les couches de connectivité OT/IoT qui intègrent les données de CVC, d'éclairage, de contrôle d'accès et de comptage dans une vue opérationnelle unifiée.

La mise en œuvre et l'expansion dépendent fortement des partenaires de services et des spécialistes du domaine. Les intégrateurs de systèmes et cabinets de conseil spécialisés dans le lieu de travail (notamment Accenture, Cognizant, Deloitte, EY et JLL) soutiennent l'identification des exigences, la refonte des processus, la migration des données et l'intégration avec les systèmes ERP/RH/ITSM, tandis que les prestataires externes de services d'installations contribuent aux flux de travail opérationnels et à l'exécution sur le terrain. Les approches de mise en œuvre varient selon le mode de déploiement, les acheteurs réglementés conservant souvent des composants sur site pour les données sensibles tout en ajoutant l'analytique cloud, et les PME privilégiant l'offre SaaS et les services managés pour combler les pénuries d'expertise du domaine et réduire la charge opérationnelle quotidienne.

Paysage concurrentiel

Le marché reste modérément fragmenté. IBM, ServiceNow et SAP s'appuient sur de larges suites d'entreprise pour regrouper les modules de gestion du lieu de travail avec les ressources humaines et la finance. Leur envergure garantit un investissement continu dans des fonctions IA telles que les plannings de nettoyage prédictifs. Planon, Archibus et FM:Systems se différencient par leur profondeur de domaine, en ajoutant des modèles spécifiques à l'industrie qui raccourcissent les cycles de configuration.

Les acquisitions façonnent la stratégie. IBM a racheté HashiCorp pour 6,4 milliards USD en 2024 pour renforcer la gouvernance du cloud hybride, une offre qui sous-tend les déploiements de SGIT distribués. ServiceNow a lancé AI Agent Orchestrator et envisage d'acquérir Moveworks pour intégrer des flux de travail conversationnels dans les tickets de gestion du lieu de travail, rationalisant l'engagement des utilisateurs.

Les brevets technologiques se concentrent sur la détection IA des espaces libres, le suivi des objets et le guidage avancé. Meta a déposé des revendications pour l'identification d'espaces libres d'objets afin de soutenir l'allocation dynamique des salles, laissant entrevoir une concurrence plus large de la part des géants de la technologie grand public. Des opportunités existent dans les offres groupées pour PME et les solutions SaaS verticales pour des secteurs tels que la logistique, où les aménagements d'entrepôts et la conformité de la chaîne du froid nécessitent une logique personnalisée.

Leaders du secteur des Systèmes de Gestion Intégrée du Lieu de Travail (SGIT)

Planon Group BV

Eptura Inc.

IBM Corporation

MRI Software LLC

Trimble Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS)

- International Business Machines Corporation

- Planon Group B.V.

- MRI Software LLC

- Trimble Inc.

- Eptura Inc.

- Accruent LLC

- FM:Systems (Johnson Controls International plc)

- SAP SE

- Oracle Corporation

- ServiceNow, Inc.

- Nuvolo, Inc.

- Spacewell International NV

- Tango Analytics LLC

- iOFFICE, LP

- SpaceIQ, Inc.

- Archibus, Inc.

- Schneider Electric SE

- Causeway Technologies Limited

- AssetWorks, LLC

- OfficeSpace Software, Inc.

- Flairsoft Ltd.

Opportunités de marché et perspectives d'avenir

L'interopérabilité et la normalisation des données de bâtiments et d'actifs créent une opportunité claire pour les plateformes IWMS d'agir comme un noyau de données indépendant des systèmes à travers les portefeuilles. Les exigences imposées par les pouvoirs publics constituent un catalyseur direct, la directive Smart Buildings de la GSA (ADM 7002.1) rendant obligatoire la normalisation des données pour les systèmes de gestion technique du bâtiment, et les normes du UK Government Property Function (FMS 002) appelant à des échanges de données d'actifs interopérables utilisant COBie. Les fournisseurs qui industrialisent des conventions de nommage standardisées, des API ouvertes et des mappages de modèles de données reproductibles (alignés sur l'ISO/TR 41016:2024) peuvent réduire les frictions d'intégration pour les parcs OT multi-fournisseurs et accélérer les déploiements sur des sites répartis.

Une deuxième opportunité provient du passage des déploiements IWMS monolithiques vers des écosystèmes intégrés qui combinent les données IWMS avec les couches d'expérience du lieu de travail, d'IA et d'automatisation. En 2026, Planon a intégré son IWMS à Microsoft Places pour relier les données des installations aux flux de réservation et d'expérience du lieu de travail, et MRI Software a lancé Agora Intelligence et Agora Orchestrator pour passer des insights à l'exécution automatisée de flux de travail agentiques. Cette orientation crée un espace blanc pour les connecteurs, les intégrations packagées (ERP, ITSM, RH et plateformes de bâtiments intelligents), et les outils de déploiement sans intervention qui accélèrent l'ingestion des données d'espace et de bâtiment pour les applications d'analytique et d'IA, en particulier pour les organisations passant d'outils CAFM et ponctuels fragmentés vers une intelligence de portefeuille unifiée.

Développements Récents dans le Secteur du Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS)

- Juin 2026 : Planon a annoncé une intégration entre son IWMS et Microsoft Places pour connecter les données des installations avec les flux de travail d'expérience et de gestion de l'espace. Cette initiative renforce la position de Planon dans les entreprises qui standardisent leurs expériences de collaboration et de réservation sur Microsoft, tout en conservant l'IWMS comme système de référence pour les données d'espace et d'actifs.

- Juin 2026 : MRI Software a lancé MRI Agora Intelligence et MRI Agora Orchestrator, ajoutant des signaux proactifs de portefeuille et des capacités d'exécution automatisée de flux de travail agentiques à sa pile immobilière et de facilities. Ces lancements soulignent un basculement des tableaux de bord vers l'automatisation opérationnelle, augmentant la pression concurrentielle sur les fournisseurs d'IWMS pour intégrer une exécution pilotée par l'IA plutôt que le seul reporting.

- Juillet 2024 : Schneider Electric a signé un accord pour augmenter sa participation dans Planon à une participation majoritaire de 80 pour cent. Cette transaction a renforcé le lien entre les logiciels IWMS et les écosystèmes de bâtiments intelligents/gestion de l'énergie, soutenant un alignement plus étroit entre les données d'exploitation des installations et les initiatives d'optimisation de la performance des bâtiments.

Marché des Systèmes Intégrés de Gestion du Lieu de Travail (IWMS) Portée du rapport et méthodologie de recherche

Définition et portée du marché

Pour cette étude, le marché couvre les plateformes logicielles et les services connexes utilisés pour planifier, exécuter et suivre les opérations de lieu de travail et d'installations via un système intégré unique, dans les fonctions immobilières et de facilities des entreprises. La valeur est captée sous forme de revenus générés par les solutions IWMS et les services associés.

Exclusions de périmètre : Exclut les outils ponctuels autonomes qui ne fonctionnent pas comme un système de lieu de travail intégré et exclut les dépenses plus larges en matériel de bâtiments intelligents.

Aperçu de la segmentation

- Par offre

- Solutions

- Gestion immobilière et des baux

- Gestion des installations et des espaces

- Gestion des actifs et de la maintenance

- Gestion de projet

- Gestion de la durabilité environnementale

- Analytique intégrée du lieu de travail

- Autres solutions

- Services

- Services professionnels

- Services gérés

- Solutions

- Par mode de déploiement

- Cloud

- Sur site

- Hybride

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises

- Par secteur d'utilisation finale

- Technologies de l'information et télécommunications

- Services bancaires, financiers et d'assurance

- Santé et sciences de la vie

- Fabrication

- Commerce de détail et commerce électronique

- Gouvernement et secteur public

- Éducation

- Autres secteurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir la limite du marché et comprendre d'où provient la demande d'IWMS dans l'immobilier, les installations et les opérations de lieu de travail. Nous nous sommes appuyés sur des références publiques telles que les séries du U.S. Bureau of Labor Statistics sur l'emploi lié aux installations, les données de la U.S. Energy Information Administration qui aident à cadrer l'accent sur l'énergie et l'efficacité des bâtiments, les indicateurs d'entreprises et de services d'Eurostat, et les ensembles de données sur l'économie numérique de l'OCDE qui signalent les tendances d'adoption des logiciels.

Pour rendre le modèle opérationnel, des dépôts réglementaires, des rapports annuels, des présentations aux investisseurs et une couverture médiatique crédible ont été examinés pour cartographier la façon dont les solutions sont packagées, comment les services sont attachés, et comment la tarification cloud est abordée. Les bases de données de brevets ont également été consultées pour comprendre l'orientation des fonctionnalités dans des domaines tels que la planification de l'espace, les flux de maintenance et le suivi de la durabilité. Certains abonnements payants ont été utilisés uniquement pour les données financières des entreprises et les vérifications d'actualité, et non comme seule source pour les totaux de marché. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour confirmer les niveaux d'adoption, les structures de transactions et les véritables déclencheurs d'achat parmi les entreprises, les sociétés de taille moyenne et les partenaires de services impliqués dans les opérations de lieu de travail et d'installations. Nous avons couvert un ensemble de rôles dans l'IT, les facilities et l'immobilier d'entreprise, et pour une vision globale, les apports ont été équilibrés entre l'APAC, l'EMEA et les Amériques afin que les différences de rythme régional puissent être reflétées dans les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 29 % | Cadres dirigeants : 15 % | APAC : 53 % |

| Rang intermédiaire : 53 % | Responsables fonctionnels/d'unité : 25 % | EMEA : 29 % |

| Petits acteurs : 18 % | Managers : 60 % | Amériques : 18 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui reconstitue le pool de dépenses à partir de la demande en logiciels de lieu de travail et d'installations en entreprise, puis il est affiné vers les suites intégrées en utilisant les signaux d'adoption et le mix de déploiement. Une fois le pool de demande façonné, les résultats sont corroborés par des approximations ascendantes sélectives comme la cartographie d'échantillons de revenus des fournisseurs, les vérifications de canaux avec les partenaires d'implémentation, et l'ASP multiplié par les volumes de comptes, ce qui aide à ajuster le surcomptage.

Les intrants ont été choisis pour correspondre à la façon dont les IWMS sont réellement achetés et étendus dans les comptes. Les principales variables utilisées incluent la part des empreintes de lieu de travail gérées dans le cadre de programmes formels d'installations, le mix cloud versus sur site, le taux d'attachement des services professionnels lors du déploiement, les schémas de renouvellement et d'expansion pour les déploiements multi-modules, et la demande liée à la conformité en matière de reporting de durabilité et de suivi de l'utilisation de l'espace. Lorsque les données étaient limitées pour les géographies plus petites, les hypothèses ont été ancrées sur les décomptes d'entreprises régionales et validées par des entretiens avec des partenaires, avant d'être appliquées de manière cohérente.

Pour les prévisions, une analyse de scénarios a été utilisée autour du rythme de normalisation du travail hybride et des cycles de budgets d'investissement, et elle a été soutenue par des vérifications de régression reliant la croissance des dépenses logicielles aux changements d'empreinte de bureaux et aux indicateurs de transformation numérique. Les apports d'experts ont été utilisés pour maintenir des trajectoires de variables réalistes, puis la prévision finale a été créée année par année avec des hypothèses claires qui peuvent être réexécutées lorsque de nouveaux signaux apparaissent.

Validation des données et cycle de mise à jour

La validation est gérée par plusieurs vérifications afin que les totaux ne dérivent pas des signaux réels du marché. Nous comparons les résultats avec des indicateurs indépendants tels que l'orientation des dépenses logicielles en entreprise, les commentaires publics sur la numérisation des installations, et les évolutions observées dans le mix d'abonnements cloud, puis les anomalies sont examinées avant validation finale.

Si un indicateur évolue fortement, comme un changement soudain dans les stratégies d'empreinte de lieu de travail ou un changement politique majeur affectant le suivi de la durabilité, les analystes revérifient les hypothèses et peuvent recontacter les sources pour confirmer ce qui a changé. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs nécessitent un ajustement. Avant la livraison, une dernière relecture est effectuée afin que les clients reçoivent la vue la plus récente disponible.

Dimensionnement du marché des systèmes intégrés de gestion du lieu de travail de Mordor Intelligence comparé à d'autres estimations publiées

Les tailles de marché publiées pour les IWMS ne correspondent souvent pas car chaque éditeur trace la limite à un endroit différent, et tout le monde ne traite pas les services, les types de déploiement et les catégories de logiciels de lieu de travail adjacentes de la même manière. Les différences proviennent également de l'année choisie comme point de départ et de la façon dont les effets de conversion monétaire et d'inflation sont gérés dans les totaux multirégionaux.

Les plus grands écarts apparaissent généralement lorsqu'une estimation comptabilise des suites logicielles de facilities plus larges ou des couches de lieu de travail intelligent aux côtés des IWMS, ou lorsque des hypothèses agressives d'expansion cloud sont appliquées sans vérification croisée de la capacité d'implémentation et du comportement de renouvellement. Notre approche maintient des hypothèses liées à des signaux observables comme l'adoption de modules, l'attachement de services lors des déploiements, et les cycles d'achat régionaux, puis ces hypothèses sont testées par des retours d'entretiens avant d'être verrouillées dans le modèle.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,03 milliards USD (2026) | |

| Cabinet de conseil mondial A | 6,37 milliards USD (2025) | Utilise une année de base et une fenêtre de prévision différentes, et le langage de portée est plus large sur le packaging logiciel, ce qui peut modifier ce qui est comptabilisé comme IWMS par rapport aux logiciels de lieu de travail adjacents. |

| Éditeur sectoriel B | 4,16 milliards USD (2024) | Part d'une année antérieure et semble appliquer une captation de revenus plus étroite, avec une clarté limitée sur le fait que les services, les suites multi-modules et les déploiements à grande échelle en entreprise soient pleinement inclus. |

Les vérifications de structures de transactions, les retours d'adoption des acheteurs et des partenaires d'implémentation, et le mix de déploiement cloud sont les points de preuve qui maintiennent le total de Mordor Intelligence pour 2026 aligné sur les revenus IWMS liés aux suites intégrées, plutôt que d'être surestimé par des outils de lieu de travail adjacents. Lorsque la portée et l'année sont normalisées, l'écart entre les chiffres publiés devient plus facile à expliquer et à utiliser dans la planification.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des systèmes de gestion intégrée du lieu de travail d'ici 2031 ?

Le marché devrait atteindre 13,48 milliards USD d'ici 2031, avec un TCAC de 13,92 % à partir de 2026.

Quel mode de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud progresse à un TCAC de 17,11 % car la tarification par abonnement et le déploiement rapide séduisent les organisations de toutes tailles.

Pourquoi la santé est-elle le segment d'utilisation finale à la croissance la plus rapide ?

Les hôpitaux exigent une conformité stricte et une disponibilité des actifs, stimulant l'adoption à un TCAC de 16,18 % alors qu'ils intègrent les données de maintenance, de sécurité et d'énergie sur une seule plateforme.

Comment les plateformes SGIT soutiennent-elles la conformité ESG ?

Elles agrègent automatiquement les données d'énergie, d'eau et d'émissions, génèrent des rapports prêts pour l'audit et mettent en évidence des projets d'efficacité qui réduisent les coûts et les empreintes carbone.

Quel est le principal frein à l'adoption ?

Les coûts de transition transformationnels élevés détournent les budgets et allongent les délais de retour sur investissement, en particulier pour les grandes entreprises disposant de systèmes existants bien établis.

Dernière mise à jour de la page le: