Taille et part du marché de l'entreposage de données actif

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

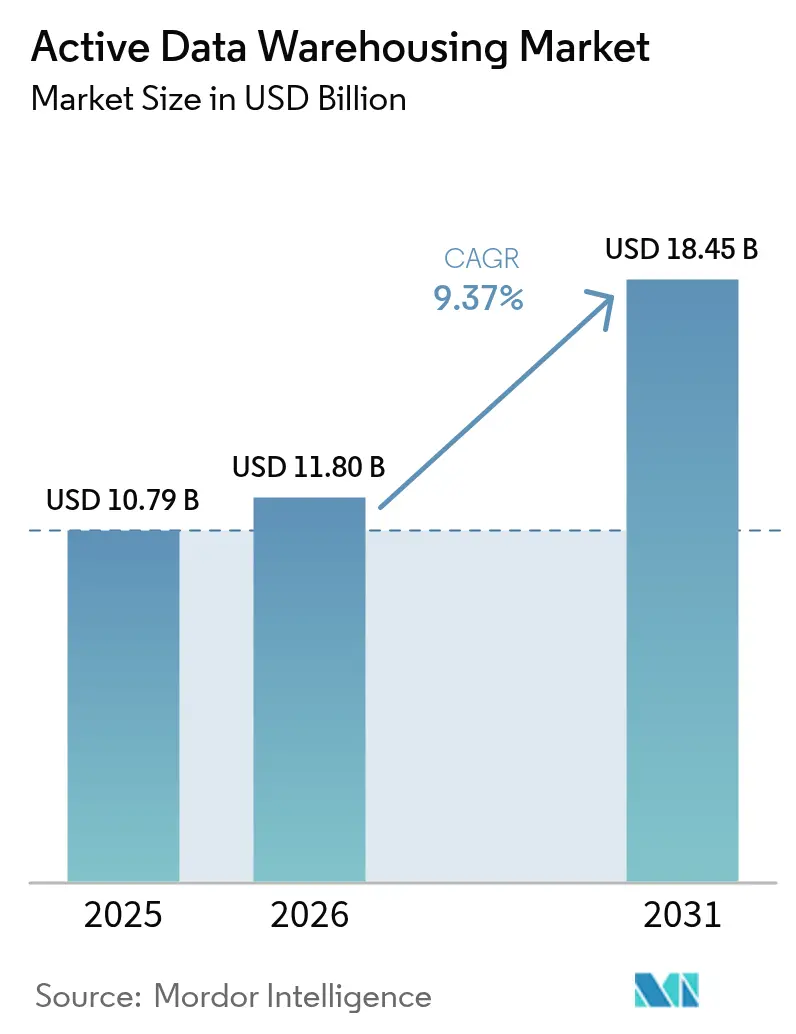

| Taille du Marché (2026) | 11.8 Milliards de dollars |

| Taille du Marché (2031) | 18.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.37% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage de données actif par Mordor Intelligence

Le marché de l'entreposage de données actif était évalué à 10,79 milliards USD en 2025 et devrait croître de 11,8 milliards USD en 2026 pour atteindre 18,45 milliards USD d'ici 2031, à un TCAC de 9,37 % au cours de la période de prévision (2026-2031). La demande se déplace d'une infrastructure orientée traitement par lots vers une ingestion de données continue et des performances de requête inférieures à la seconde, à mesure que les entreprises modernisent leurs services numériques. Les plateformes cloud dominent car la tarification des hyperscalers élimine les dépenses d'investissement et comprime les cycles de déploiement, tandis que les architectures hybrides progressent dans les juridictions appliquant des règles de résidence des données. La différenciation des plateformes repose désormais sur la gouvernance, l'optimisation assistée par l'IA et les formats de tables ouverts qui réduisent les coûts de migration. L'intensité concurrentielle devrait augmenter à mesure que la convergence transactionnelle-analytique, l'IA générative dans les moteurs de requête et la portabilité multi-cloud réduisent les écarts de performance entre les niveaux de prix.

Principaux enseignements du rapport

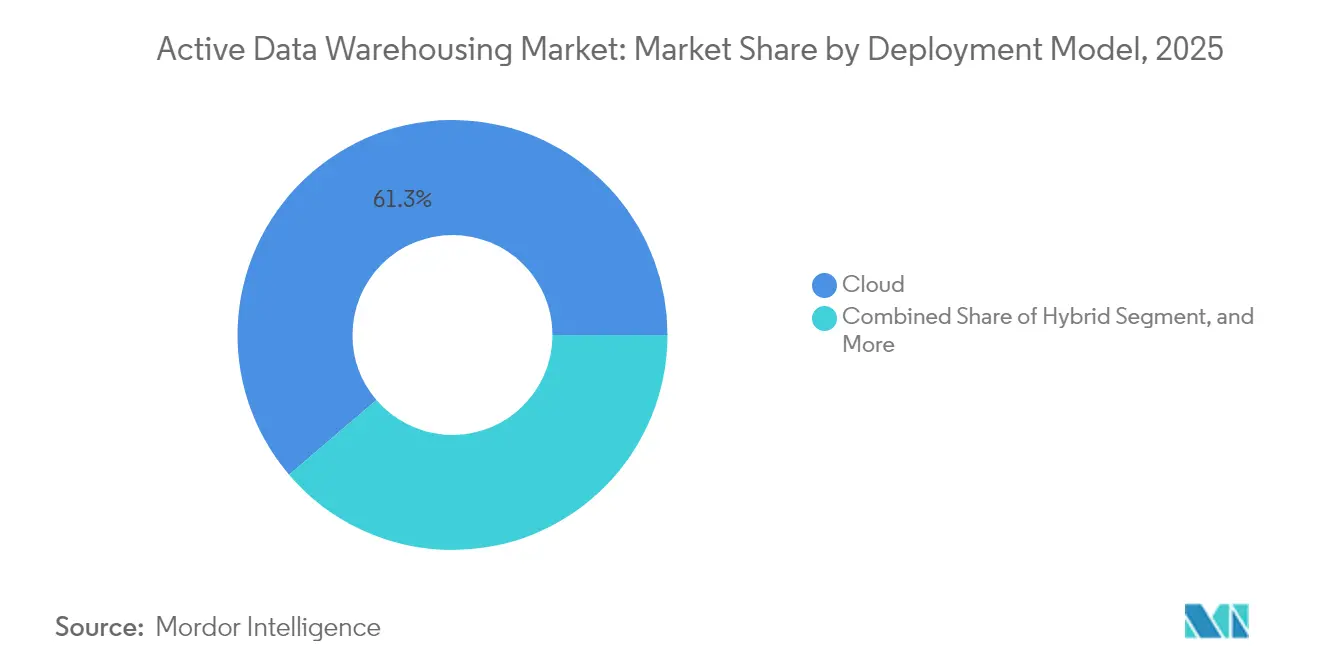

- Par modèle de déploiement, les environnements hybrides devraient se développer à un TCAC de 10,12 % d'ici 2031, tandis que les déploiements cloud devraient conserver 61,25 % de la part du marché de l'entreposage de données actif en 2025.

- Par composant, les logiciels ont contribué à hauteur de 68,95 % de la part du marché de l'entreposage de données actif en 2025, tandis que les services ont affiché le taux de croissance le plus rapide de 10,05 % en raison de la complexité croissante de la mise en œuvre.

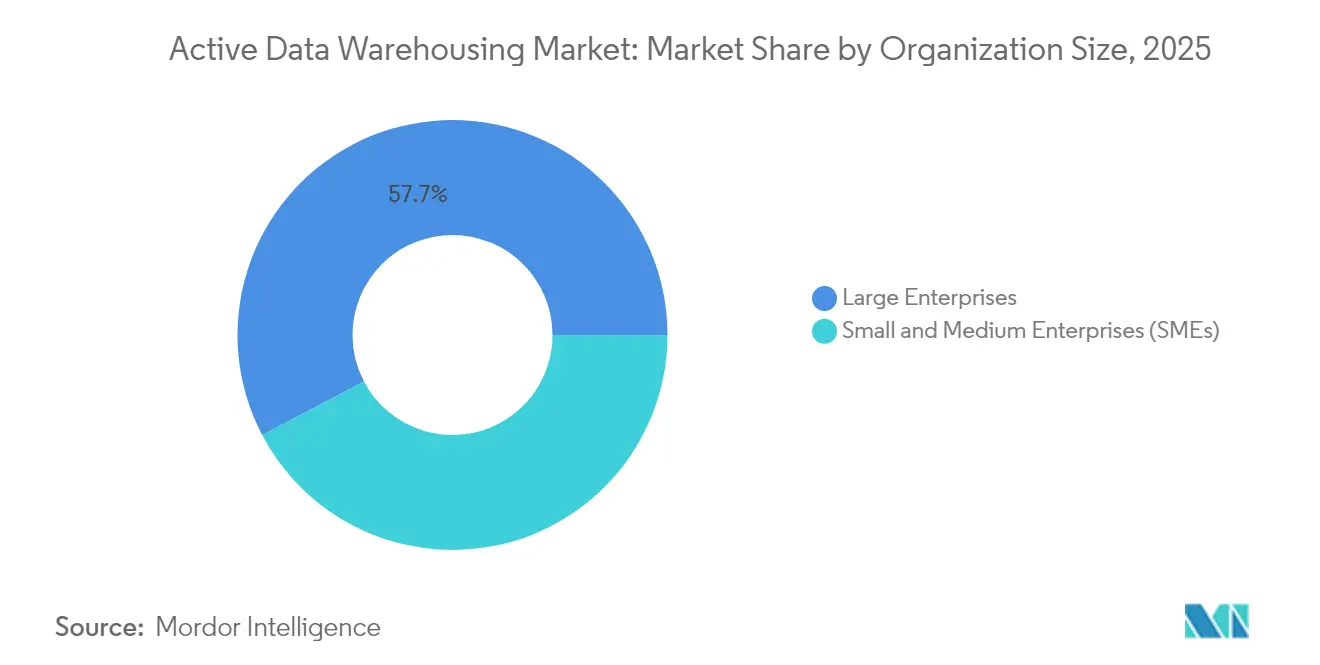

- Par taille d'organisation, les grandes entreprises représentaient 57,70 % de la part du marché de l'entreposage de données actif en 2025, tandis que les PME ont progressé à un TCAC de 9,98 % car la tarification à la consommation alignait les coûts sur les cycles de revenus.

- Par secteur vertical, la banque, les services financiers et l'assurance (BFSI) ont contribué à hauteur de 26,20 % de la part du marché de l'entreposage de données actif en 2025, et la santé et les sciences de la vie ont affiché le TCAC le plus élevé de 10,72 % car les mandats d'interopérabilité exigeaient des analyses à latence de l'ordre de la milliseconde.

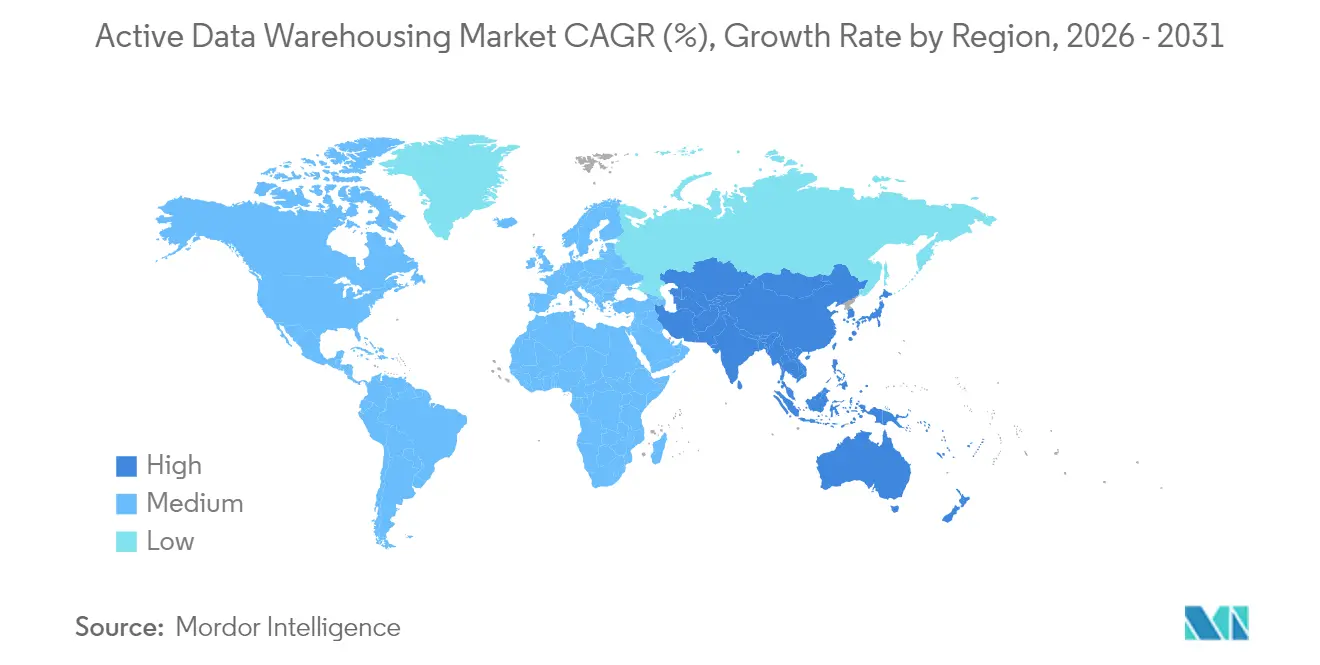

- Par géographie, l'Amérique du Nord détenait 35,10 % de la part du marché de l'entreposage de données actif en 2025, tandis que l'Asie-Pacifique affichait le TCAC le plus élevé de 10,45 % d'ici 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'entreposage de données actif

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption accélérée de l'analytique en temps réel par les applications orientées client | +2.3% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Prolifération des plateformes d'entreposage de données cloud natives | +1.8% | Mondial, mené par l'Amérique du Nord, Asie-Pacifique en émergence | Moyen terme (2 à 4 ans) |

| Demande croissante de gouvernance unifiée des données dans les environnements hybrides | +1.5% | Europe et Amérique du Nord au cœur, Asie-Pacifique en croissance | Moyen terme (2 à 4 ans) |

| Intégration de l'optimisation des requêtes pilotée par l'IA pour des insights en moins d'une seconde | +1.2% | Mondial, adoption précoce dans les pôles technologiques | Court terme (≤ 2 ans) |

| Explosion des données IoT et de périphérie générant des flux volumineux | +0.9% | Corridors manufacturiers d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Modèles de tarification à l'usage améliorant l'accessibilité pour les PME | +0.7% | Mondial, impact dans les marchés émergents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption accélérée de l'analytique en temps réel par les applications orientées client

Les moteurs de détection de fraude évaluent désormais les transactions par carte en 50 à 100 millisecondes, une fenêtre de latence que les entrepôts de données par traitement par lots ne peuvent pas satisfaire. Les détaillants utilisant la visibilité en temps réel des stocks ont réduit les ruptures de stock de 23 % pendant la saison des fêtes 2024. Les plateformes orientées événements acheminent les événements de flux de clics vers l'entrepôt à mesure que les utilisateurs interagissent, exigeant une ingestion à haute vélocité simultanée et des charges de travail de requêtes complexes. Les services hyperscalers qui découplent le calcul du stockage, tels qu'Amazon Redshift Serverless, s'adaptent élastiquement lors des pics de trafic sans sur-provisionner une capacité inactive.[1]Amazon Web Services, "Amazon Redshift Serverless," aws.amazon.com En conséquence, les entreprises considèrent désormais l'analytique en moins d'une seconde comme une référence concurrentielle plutôt qu'une fonctionnalité aspirationnelle.

Prolifération des plateformes d'entreposage de données cloud natives

Les offres cloud natives désagrègent le calcul, le stockage et les métadonnées, permettant une scalabilité granulaire et un provisionnement quasi instantané. Snowflake a affiché une croissance de 38 % d'une année sur l'autre des revenus de ses produits, atteignant 2,8 milliards USD au cours de l'exercice 2024, alors que les clients migraient depuis des systèmes basés sur des appliances.[2]Snowflake Inc., "Résultats de l'exercice 2024," snowflake.com La prise en charge d'Apache Iceberg sur AWS, Microsoft Fabric et Google BigQuery a éliminé les préoccupations liées au verrouillage propriétaire et a accéléré les stratégies multi-cloud. L'acquisition de Tabular par Databricks pour 1 milliard USD a souligné l'importance stratégique des formats de tables ouverts qui banalisent le stockage tout en différenciant le calcul. Les fournisseurs se concurrencent désormais sur la gestion intelligente des charges de travail et la gouvernance intégrée plutôt que sur la capacité de stockage brute.

Demande croissante de gouvernance unifiée des données dans les environnements hybrides

Le Règlement sur les données de l'Union européenne, entré en vigueur en 2024, oblige les entreprises industrielles à rendre les données IoT disponibles à des tiers dans des conditions strictes, nécessitant une gouvernance qui s'étend aux clouds et aux clusters sur site. AWS Lake Formation a étendu l'application des politiques inter-régions en 2024, permettant aux administrateurs d'appliquer une règle d'accès unique sur plusieurs comptes. Microsoft Purview a ajouté l'analyse des instances SQL Server sur site, créant un catalogue consolidé qui accompagne les données.[3]Microsoft Corp., "Azure Synapse Analytics," microsoft.com La loi chinoise sur la protection des informations personnelles oblige les multinationales à stocker localement les données des citoyens, fragmentant les ensembles de données mondiaux et élevant les besoins en routage des données guidé par les politiques. Les fournisseurs qui intègrent la gouvernance fédérée dans leurs services de base acquièrent un avantage stratégique.

Intégration de l'optimisation des requêtes pilotée par l'IA pour des insights en moins d'une seconde

Duet AI de Google génère du SQL optimisé à partir de requêtes en langage naturel et recommande des stratégies de partitionnement, accélérant l'analytique pour les utilisateurs non techniques. AWS a injecté l'IA générative dans la gestion des charges de travail Redshift, allouant le calcul en fonction de la complexité prévue des requêtes plutôt que sur des files d'attente statiques. Snowflake Cortex AI permet aux analystes d'exécuter des modèles d'apprentissage automatique à l'intérieur de l'entrepôt, éliminant la latence de déplacement des données. Les premiers adoptants signalent un délai d'obtention d'insights 40 % plus rapide par rapport aux approches d'optimisation manuelle. La valeur de cette technologie augmente à mesure que les charges de travail de reporting routinières dominent les tableaux de bord d'entreprise.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de migration des données depuis les systèmes hérités | -1.4% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de talents qualifiés en ingénierie des données en temps réel | -1.2% | Mondial, sévère dans les marchés émergents | Moyen terme (2 à 4 ans) |

| Complexité de l'assurance d'une qualité continue des données à grande échelle | -0.9% | Mondial, accru dans les secteurs réglementés | Moyen terme (2 à 4 ans) |

| Réglementations strictes de souveraineté des données limitant l'entreposage transfrontalier | -0.8% | Europe, Asie-Pacifique, Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de migration des données depuis les systèmes hérités

La conversion de schémas, la validation des données et la refactorisation des applications peuvent consommer 15 à 25 % des budgets de modernisation, prolongeant les délais de rentabilisation. Les charges de travail Teradata nécessitent des réécritures coûteuses car les extensions SQL propriétaires n'ont pas d'équivalents cloud directs. Bien qu'AWS Schema Conversion Tool et Snowflake Migration Accelerator automatisent la traduction syntaxique, la logique métier intégrée exige encore une remédiation manuelle. Les institutions financières exécutent souvent en parallèle les entrepôts hérités et cloud pendant des années, doublant les coûts opérationnels pendant la transition.

Pénurie de talents qualifiés en ingénierie des données en temps réel

Les entreprises peinent à recruter des ingénieurs maîtrisant les frameworks de traitement de flux tels qu'Apache Kafka, Spark Structured Streaming ou Flink, ce qui prolonge les délais des projets. Les hyperscalers étendent leurs programmes de formation — AWS re:Start et Google Cloud Career Certificates — pour combler les lacunes en compétences, mais l'offre reste en retard par rapport à la demande. Les partenaires de services signalent des files d'attente d'intégration de 6 à 9 mois pour les architectes senior en temps réel, poussant les organisations à adopter des abstractions sans serveur qui masquent la complexité. Les marchés émergents ressentent la pénurie de manière la plus aiguë, là où la montée en compétences locale ne peut pas suivre le rythme des initiatives de transformation numérique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : l'hybride gagne en dynamique face aux pressions de souveraineté

Les déploiements hybrides ont capté une part croissante à mesure que la gravité des données et les mandats de résidence façonnaient les décisions architecturales. La taille du marché de l'entreposage de données actif pour les environnements hybrides devrait se développer à un TCAC de 10,12 % d'ici 2031. Les organisations en Chine, en Inde et dans l'Union européenne conservent les ensembles de données sensibles sur site tout en déchargeant les charges de travail analytiques vers le cloud, équilibrant contrôle et flexibilité. Les fournisseurs proposent des clusters gérés dans le cloud à l'intérieur des centres de données clients, brouillant les frontières entre les services sur site et hébergés. Parallèlement, les instances purement cloud public continuent de faire évoluer les entreprises numériques à forte intensité transactionnelle, illustrant une coexistence plutôt qu'un remplacement.

Les appliances connectées au cloud telles qu'Oracle Exadata Cloud@Customer et AWS Outposts positionnent le déploiement sur site comme une étape intermédiaire, permettant un accès à faible latence aux systèmes opérationnels tout en déléguant la gestion au fournisseur. Les décisions de placement des charges de travail prennent de plus en plus en compte les frais d'exportation de données : l'envoi de pétaoctets de journaux historiques vers des entrepôts cloud peut dépasser les économies de calcul, ancrant les données dans des installations locales. En conséquence, la flexibilité hybride devient une valeur par défaut architecturale à long terme plutôt qu'une étape transitoire.

Par composant : les services progressent rapidement car la complexité dépasse la maturité des plateformes

La couche logicielle a encore généré 68,95 % des revenus 2025, mais les services professionnels et gérés affichent désormais la croissance la plus rapide, reflétant les pénuries de compétences et la complexité architecturale. La part du marché de l'entreposage de données actif détenue par les services de mise en œuvre, de migration et d'optimisation est appelée à augmenter d'ici 2031 à mesure que les entreprises font face à l'ingestion en flux continu, à la gouvernance fédérée et à l'optimisation pilotée par l'IA. Les intégrateurs de systèmes mondiaux augmentent leurs effectifs pour répondre à la demande, tandis que des boutiques spécialisées se taillent des niches dans les secteurs réglementés.

Les modèles d'engagement de services évoluent vers des contrats basés sur les résultats liés aux objectifs de niveau de service de performance des requêtes et aux KPI de conformité à la gouvernance. Les plateformes intègrent une télémétrie qui alimente les tableaux de bord des partenaires, permettant une optimisation proactive et un contrôle automatisé des coûts. Au fil du temps, les connaissances se codifient en accélérateurs et en modèles, réduisant marginalement la durée des engagements, mais pas la demande — les nouvelles fonctionnalités telles que les charges de travail OLTP-OLAP hybrides introduisent de nouveaux défis de mise en œuvre.

Par taille d'organisation : les PME adoptent l'économie de consommation

Les grandes entreprises restent les acheteurs dominants grâce à leurs actifs de données à l'échelle du pétaoctet, mais les PME représentent le segment à la croissance la plus rapide. La facturation basée sur des crédits cloud convertit les coûts d'infrastructure fixes en dépenses opérationnelles variables, permettant aux entreprises naissantes d'expérimenter l'analytique avant que les revenus ne s'accroissent. Les fonctionnalités d'exécution sans serveur et de suspension automatique éliminent la consommation des clusters inactifs, alignant les dépenses sur les pics de charge de travail.

Les modèles d'adoption diffèrent : les PME privilégient les connecteurs SaaS, les générateurs de requêtes visuels et la gouvernance packagée plutôt que les pipelines sur mesure. Les fournisseurs répondent avec des références simplifiées, des intégrations de marché pré-packagées et des tableaux de bord basés sur des modèles. La taille du marché de l'entreposage de données actif attribuée aux PME devrait s'élargir à mesure que les start-ups digital-natives intègrent l'analytique dans leurs produits de base dès le départ plutôt que de greffer des entrepôts ultérieurement.

Par secteur vertical : la santé s'accélère dans le contexte des mandats d'interopérabilité

La banque, les services financiers et l'assurance ont conservé la plus grande part des revenus de 26,20 % en 2025, portée par la notation des risques en temps réel, la surveillance de la liquidité et le reporting réglementaire. Simultanément, la santé affiche le TCAC le plus élevé de 10,72 % car l'interopérabilité des dossiers de santé électroniques et les règles d'accès aux patients obligent les systèmes de santé à exposer les données via des API standardisées. Les entrepôts doivent traiter les flux d'événements HL7 ou FHIR en millisecondes sans compromettre la confidentialité, stimulant la demande de chiffrement en cours d'utilisation et d'audit à granularité fine.

Les détaillants développent des programmes de livraison dans l'heure qui s'appuient sur des données précises de stock et de localisation, renforçant l'argument en faveur des mises à jour d'inventaire en moins d'une seconde. Les opérateurs de télécommunications ingèrent des milliards d'enregistrements détaillés d'appels quotidiennement, associant l'analytique d'entrepôt à des algorithmes prédictifs qui préviennent les défaillances réseau. Dans le secteur manufacturier, les pipelines de la périphérie vers le cloud alimentent des modèles de maintenance prédictive, réduisant les temps d'arrêt non planifiés. Ces nuances verticales façonnent les feuilles de route des fonctionnalités, incitant les fournisseurs à publier des packs sectoriels avec des schémas préconstruits, des modèles de conformité et des tableaux de bord de référence.

Analyse géographique

L'Amérique du Nord a représenté 35,10 % des dépenses de 2025, bénéficiant de la densité des empreintes hyperscalers, d'un vivier de talents riche et de flux de données transfrontaliers historiquement permissifs. Les lois sur la confidentialité au niveau des États adoptées en 2024, cependant, fragmentent les politiques et nécessitent des contrôles de résidence à granularité fine similaires au RGPD. Les institutions financières migrent les charges de travail par étapes, citant des économies de coûts de 30 à 35 % et une itération plus rapide des modèles une fois dans les entrepôts cloud. La région accueille également la majeure partie des talents en ingénierie en temps réel, maintenant la vélocité d'innovation.

L'Asie-Pacifique affiche le TCAC le plus élevé de 10,45 % d'ici 2031. La transformation numérique en Chine, en Inde et en Indonésie crée des lacs de données à l'échelle du pétaoctet qui dépassent les capacités des appliances héritées. Les mandats de localisation divisent les architectures : les données des citoyens restent dans les régions nationales tandis que les charges de travail moins sensibles s'appuient sur les clouds mondiaux. Les hyperscalers déploient des zones supplémentaires à Mumbai, Jakarta et Séoul pour répondre aux clauses de résidence, et les fabricants au Japon et en Corée du Sud adoptent des frameworks de traitement en périphérie pour analyser la télémétrie IoT localement avant l'agrégation centrale.

L'Europe opère sous le RGPD extraterritorial et le Règlement sur les données de 2024, imposant des exigences de partage de données tiers sur les actifs IoT industriels. La complexité de la conformité favorise les fournisseurs disposant d'outils juridiques et de gouvernance approfondis. Les champions industriels allemands consolident des entrepôts disparates en plateformes unifiées pour libérer des données d'entraînement à l'IA tout en réduisant les coûts d'infrastructure. Le Royaume-Uni maintient l'alignement réglementaire via des accords d'adéquation renouvelés, mais les entreprises se couvrent en hébergeant des ensembles de données des deux côtés de la Manche.

Le Moyen-Orient et l'Afrique connaissent une adoption régulière portée par les stratégies nationales de cloud aux Émirats arabes unis et en Arabie saoudite qui rendent l'architecture cloud-first obligatoire pour les agences publiques. La croissance en Amérique du Sud se concentre sur le Brésil, où la LGPD reprend les principes du RGPD et accélère les mises à niveau de gouvernance dans les secteurs public et privé.

Paysage concurrentiel

La concentration du marché est modérée. Les cinq plus grands fournisseurs — Snowflake, AWS, Microsoft, Google et Databricks — contrôlaient environ 65 % des revenus cloud de 2024, mais les formats ouverts et les stratégies multi-cloud maintiennent une forte rivalité. Les hyperscalers exploitent une tarification groupée sur les services de calcul, de stockage et de réseau pour sous-coter les offres autonomes de 20 à 30 % sur le coût total de possession. Snowflake défend ses marges premium grâce à l'isolation des charges de travail multi-clusters qui garantit les performances même lors des pics de simultanéité. Databricks se tourne vers Apache Iceberg pour banaliser le stockage, déplaçant la différenciation vers le calcul optimisé par l'IA.

La convergence transactionnelle-analytique intensifie la concurrence. Snowflake Unistore prend en charge les mises à jour opérationnelles aux côtés de l'analytique, défiant les bases de données à charges de travail mixtes établies. Des acteurs plus petits tels que Firebolt proposent des moteurs basés sur des index pour les requêtes ad hoc, et Yellowbrick excelle dans les clusters haute performance sur site pour les secteurs réglementés. L'IA générative intégrée dans Redshift et BigQuery réduit les écarts de performance, forçant les fournisseurs à se concurrencer sur la gouvernance, l'étendue de l'écosystème et les attestations de conformité telles qu'ISO 27001 et SOC 2. Les fournisseurs sans équipes juridiques mondiales font face à des obstacles à mesure que la complexité réglementaire s'accroît.

Leaders du secteur de l'entreposage de données actif

Teradata Corporation

Snowflake Inc.

Amazon Web Services Inc.

Microsoft Corporation

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Google Cloud a lancé BigQuery Distributed Storage, séparant les métadonnées des blocs de données en colonnes pour fournir une disponibilité de 99,999 % et une réplication inter-régions pour les charges de travail sensibles à la latence.

- Juillet 2025 : Databricks a publié Photon 4.0, un moteur d'exécution vectorisé de nouvelle génération qui double les performances SQL sur les grandes jointures et les fonctions de fenêtrage tout en réduisant les coûts de calcul de 35 % dans le SQL sans serveur.

- Mai 2025 : Snowflake a rendu Unistore généralement disponible dans toutes les régions et a ajouté le clonage zéro copie pour les tables transactionnelles-analytiques hybrides, permettant un reporting opérationnel en temps réel sans déplacement de données.

- Mars 2025 : Amazon Web Services a introduit Redshift Quantum, un niveau de calcul accéléré par GPU qui offre jusqu'à 4× de meilleures performances analytiques tout en conservant la tarification sans serveur à la requête.

Périmètre du rapport mondial sur le marché de l'entreposage de données actif

Le rapport sur le marché de l'entreposage de données actif est segmenté par modèle de déploiement (sur site, cloud, hybride), composant (logiciels et services), taille d'organisation (petites et moyennes entreprises et grandes entreprises), secteur vertical (banque, services financiers et assurance, commerce de détail et e-commerce, télécommunications et informatique, santé et sciences de la vie, fabrication, gouvernement et secteur public, autres secteurs verticaux) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions de marché sont fournies en termes de valeur (USD).

| Sur site |

| Cloud |

| Hybride |

| Logiciels |

| Services |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Banque, services financiers et assurance (BFSI) |

| Commerce de détail et e-commerce |

| Télécommunications et informatique |

| Santé et sciences de la vie |

| Fabrication |

| Gouvernement et secteur public |

| Autres secteurs verticaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par modèle de déploiement | Sur site | ||

| Cloud | |||

| Hybride | |||

| Par composant | Logiciels | ||

| Services | |||

| Par taille d'organisation | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par secteur vertical | Banque, services financiers et assurance (BFSI) | ||

| Commerce de détail et e-commerce | |||

| Télécommunications et informatique | |||

| Santé et sciences de la vie | |||

| Fabrication | |||

| Gouvernement et secteur public | |||

| Autres secteurs verticaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions clés abordées dans le rapport

Quelle est la taille du marché de l'entreposage de données actif en 2026 ?

La taille du marché de l'entreposage de données actif est de 11,8 milliards USD en 2026.

Quel TCAC est attendu d'ici 2031 ?

Le marché devrait se développer à un TCAC de 9,37 % entre 2026 et 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides affichent le TCAC le plus élevé de 10,12 % car les entreprises équilibrent l'échelle du cloud avec les mandats de résidence.

Pourquoi la santé est-elle le secteur vertical à la croissance la plus rapide ?

Les mandats d'interopérabilité et le support décisionnel clinique en temps réel entraînent un TCAC de 10,72 % dans la santé et les sciences de la vie.

Quelles contraintes ralentissent la modernisation ?

Les coûts élevés de migration des systèmes hérités et la pénurie d'ingénieurs de données en temps réel créent des goulots d'étranglement.

Quelle région affiche la croissance la plus robuste ?

L'Asie-Pacifique est en tête avec un TCAC de 10,45 % grâce aux lois de localisation des données et à l'expansion des économies numériques.

Dernière mise à jour de la page le: