Taille et part du marché des entrepôts de données en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.42 Milliards de dollars |

| Taille du Marché (2031) | 19.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.85% CAGR |

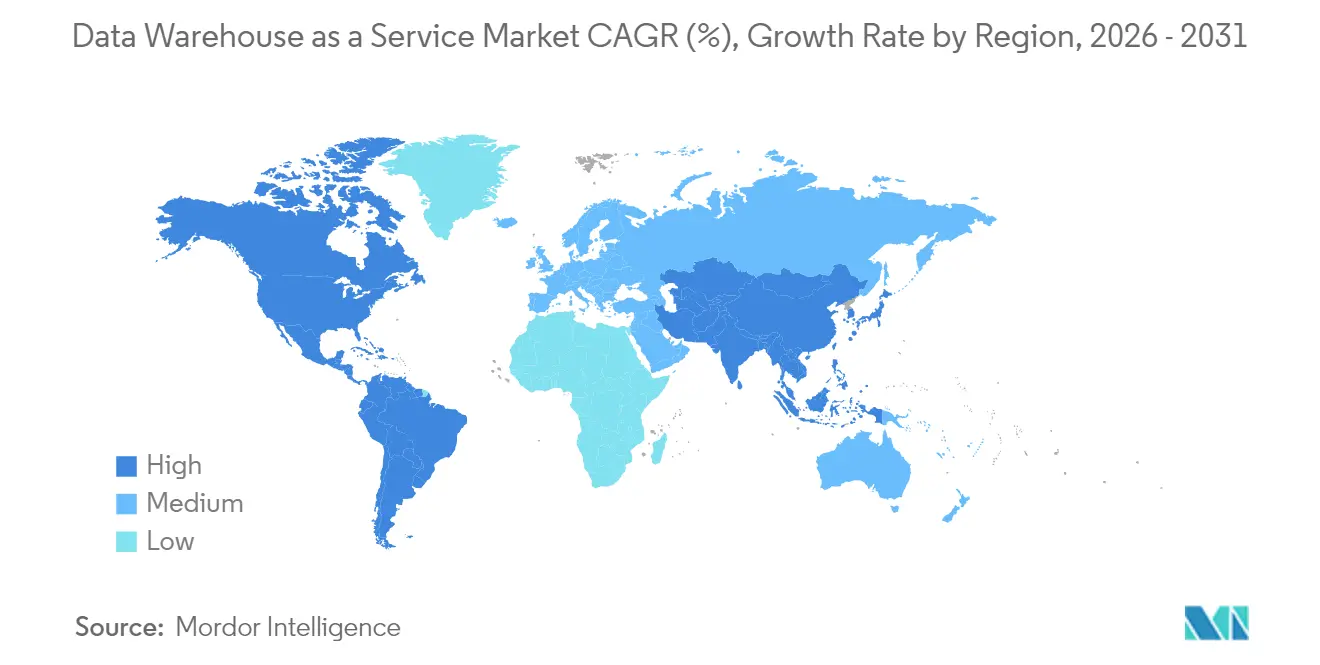

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

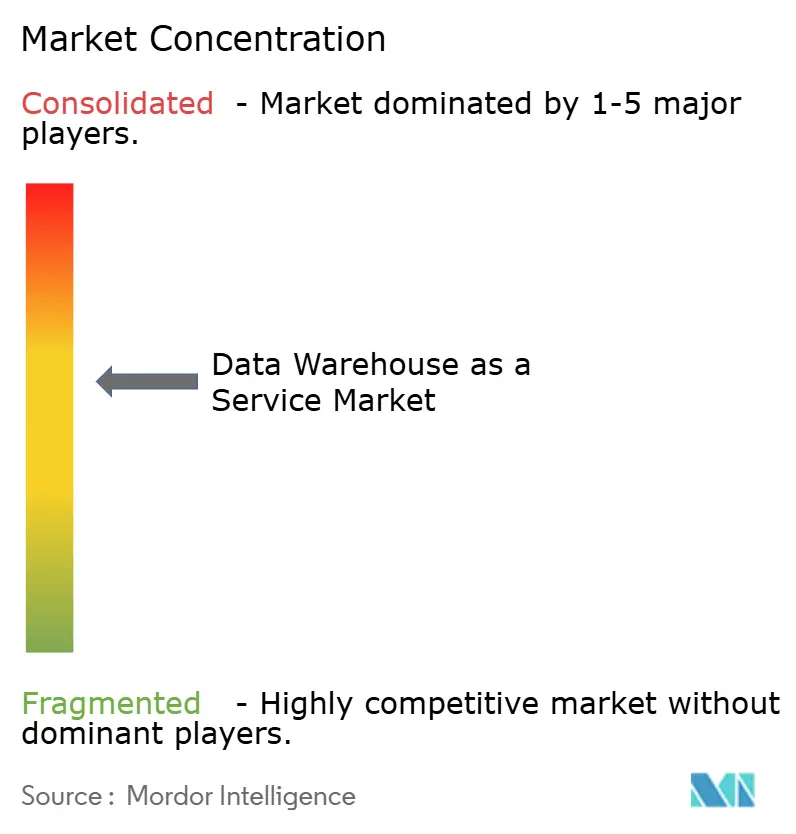

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des entrepôts de données en tant que service par Mordor Intelligence

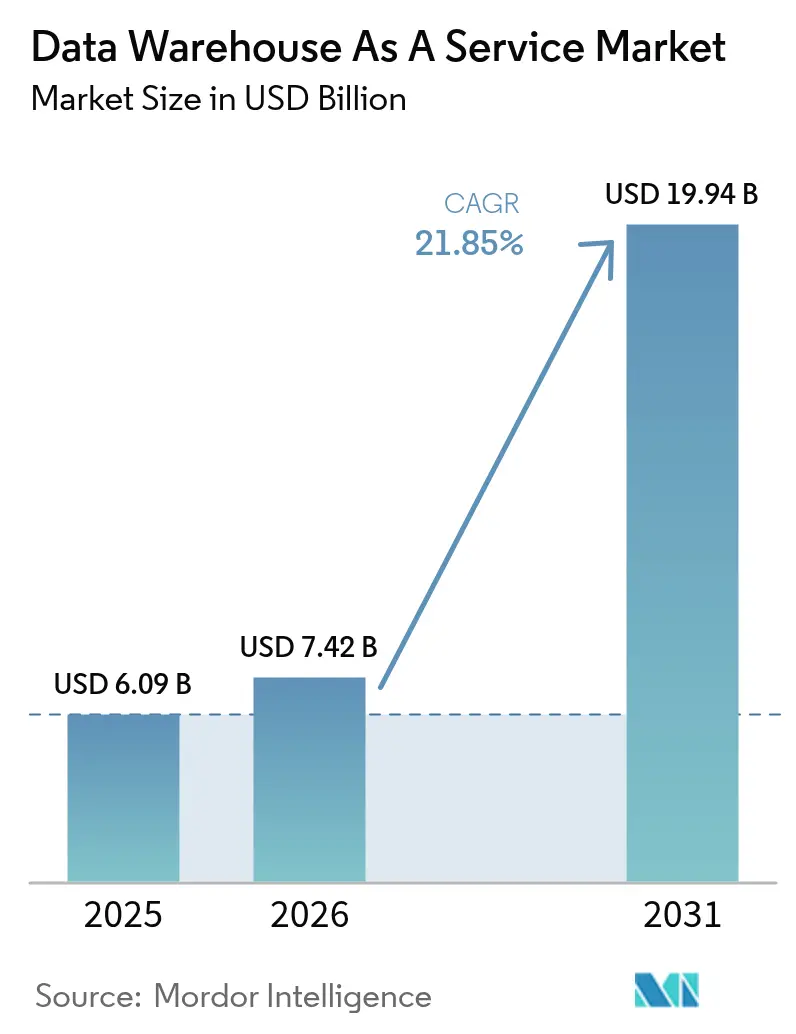

La taille du marché des entrepôts de données en tant que service en 2026 est estimée à 7,42 milliards USD, en progression par rapport à la valeur de 2025 de 6,09 milliards USD, avec des projections pour 2031 indiquant 19,94 milliards USD, croissant à un TCAC de 21,85 % sur la période 2026-2031. La forte demande d'analyses natives du cloud modernes, la montée en puissance des charges de travail d'intelligence artificielle en entreprise et les gains d'efficacité liés à la tarification à l'utilisation constituent les principaux moteurs de croissance. Les plateformes de cloud public dominent les déploiements actuels, mais les architectures multi-cloud et hybrides dépassent l'expansion globale, les entreprises cherchant à se prémunir contre la dépendance fournisseur tout en optimisant le placement des charges de travail. Les grandes entreprises représentent toujours la majorité des dépenses, mais les petites et moyennes entreprises (PME) accélèrent leur adoption à mesure que les outils en libre-service abaissent les barrières à l'entrée et que la mise à l'échelle sans serveur élimine la planification des capacités. Sur le plan sectoriel, les services financiers donnent le rythme en matière d'adoption, tandis que la santé et les sciences de la vie enregistrent les gains les plus rapides, car l'unification des données cliniques et de recherche accélère les programmes de médecine de précision. L'intensité concurrentielle reste modérée ; les fournisseurs hyperscale s'appuient sur des écosystèmes intégrés tandis que les spécialistes se différencient par la portabilité multi-cloud et les fonctionnalités intégrées d'apprentissage automatique.

Principaux enseignements du rapport

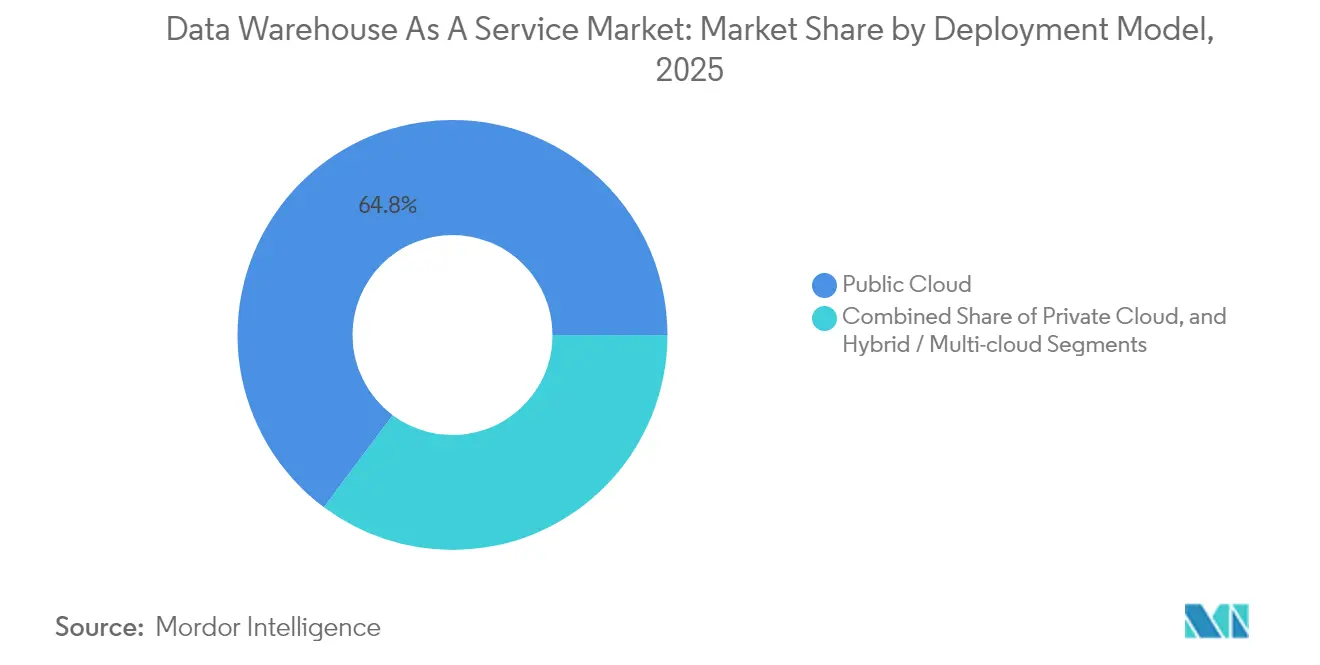

- Par modèle de déploiement, le segment cloud public représentait 64,80 % de la part de marché des entrepôts de données en tant que service en 2025, tandis que les déploiements hybrides et multi-cloud devraient enregistrer un TCAC de 23,90 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises détenaient 61,55 % de la taille du marché des entrepôts de données en tant que service en 2025, tandis que les PME devraient se développer à un TCAC de 25,60 % jusqu'en 2031.

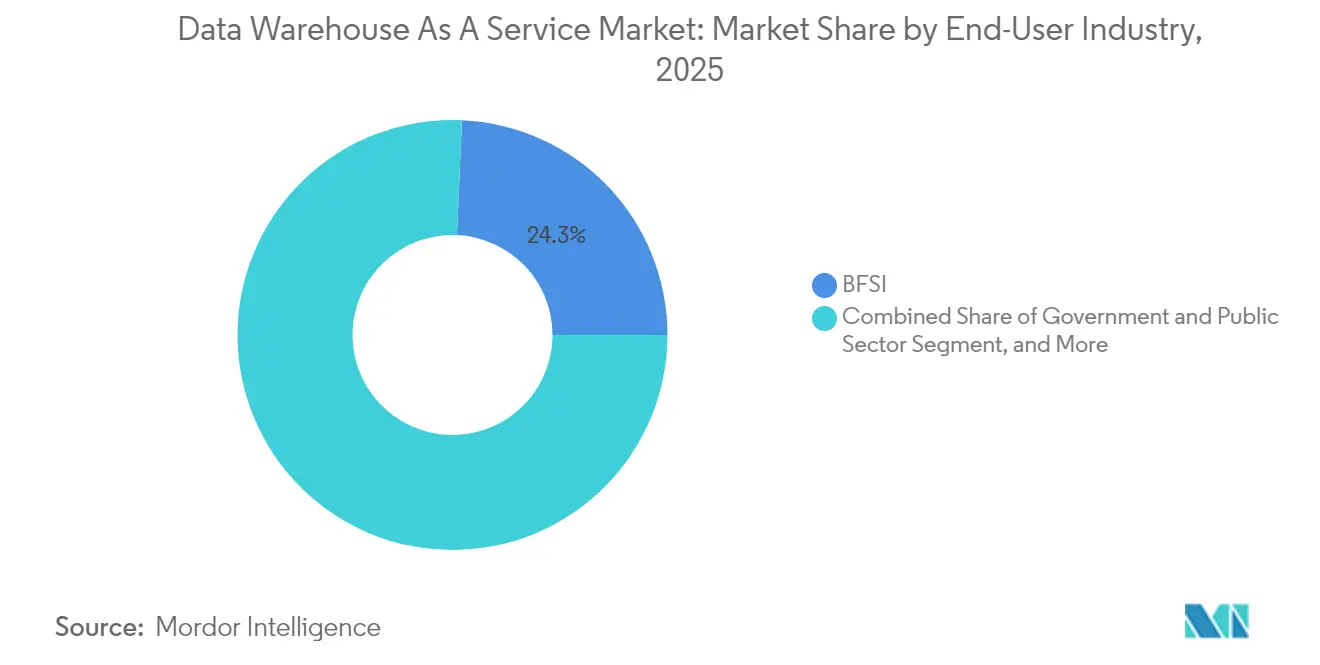

- Par secteur d'activité de l'utilisateur final, la banque, les services financiers et l'assurance (BFSI) ont capté 24,30 % des revenus en 2025 ; la santé et les sciences de la vie devraient croître à un TCAC de 22,65 % sur le même horizon.

- Par type de service, le DWaaS d'entreprise représentait 41,85 % de la taille du marché des entrepôts de données en tant que service en 2025, tandis que le lac de données en tant que service devrait progresser à un TCAC de 27,10 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 38,90 % des revenus de 2025, tandis que l'Asie-Pacifique affiche la croissance la plus rapide avec un TCAC de 24,10 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des entrepôts de données en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la migration vers le cloud et de l'analyse en temps réel | +6.2% | Mondial – Amérique du Nord et Europe en tête | Moyen terme (2 à 4 ans) |

| Demande d'entrepôts de données pilotée par l'IA/l'apprentissage automatique | +5.8% | Mondial – concentré dans les pôles technologiques | Court terme (≤ 2 ans) |

| Feuilles de route numériques prioritaires du secteur BFSI | +3.4% | Centres financiers en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Passage à une tarification basée sur la consommation | +2.9% | Mondial – régions à forte concentration de PME | Court terme (≤ 2 ans) |

| Entrepôts de données à faible latence de la périphérie vers le cloud | +2.1% | Corridors industriels d'Asie-Pacifique et d'Amérique du Nord | Long terme (≥ 4 ans) |

| Accent sur les entrepôts de données écologiques et le reporting carbone | +1.8% | Europe, Amérique du Nord, marchés sélectionnés d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la migration vers le cloud et de l'analyse en temps réel

Les entreprises passent des rapports périodiques par lots à des architectures de streaming qui alimentent des tableaux de bord en moins d'une seconde et des modèles prédictifs. ABB a consolidé les données de 40 systèmes ERP disparates dans une seule instance Snowflake et a réalisé des économies de plusieurs millions de dollars grâce à une visibilité en temps réel sur la production [1]Snowflake Inc., "ABB unifie les données de 40 ERP," snowflake.com. Les passerelles périphériques filtrent désormais la télémétrie sensible au temps à proximité des lignes de fabrication, tandis que les entrepôts de données cloud exécutent des jointures complexes et des analyses de tendances historiques sans goulots d'étranglement de capacité. Ces pipelines à faible latence prennent en charge l'optimisation des équipements autonomes, la tarification dynamique et les contrôles antifraude instantanés. À mesure que les appareils connectés se multiplient, l'analyse en temps réel restera une priorité de dépenses majeure, renforçant la demande de capacité DWaaS élastique qui s'adapte aux taux d'ingestion plutôt qu'aux nœuds fixes.

Demande d'entrepôts de données pilotée par l'IA et l'apprentissage automatique

Les couches modernes d'entrepôts de données combinent des tables structurées avec des fichiers non structurés, permettant l'entraînement de modèles au sein du niveau de stockage. La collaboration de Snowflake avec NVIDIA intègre des GPU spécialisés aux côtés des clusters de calcul afin que les données ne quittent jamais le périmètre de sécurité lors de l'accélération de l'inférence [2]Snowflake Inc. & NVIDIA Corp., "Partenariat pour une plateforme d'IA complète," snowflake.com. Databricks intègre des formats de stockage lakehouse permettant aux data scientists de construire des fonctionnalités sur des journaux à l'échelle du pétaoctet en utilisant les mêmes points de terminaison SQL qui alimentent les tableaux de bord. Les assistants de requêtes en langage naturel pilotés par de grands modèles de langage démocratisent l'accès à l'analyse pour les utilisateurs métier, favorisant une adoption organisationnelle plus large et augmentant la consommation globale de calcul sur le marché des entrepôts de données en tant que service.

Feuilles de route numériques prioritaires du secteur BFSI

Les banques et les assureurs adoptent les entrepôts de données cloud pour unifier les données de risque, de trading et de clientèle afin d'obtenir des informations en temps réel tout en respectant des obligations d'audit strictes. Capgemini rapporte que 95 % des dirigeants bancaires mondiaux considèrent l'analyse cloud comme fondamentale pour leurs stratégies numériques prioritaires. Les moteurs de détection de fraude à haute fréquence exécutent des requêtes continues sur des milliards de transactions quotidiennes, s'adaptant élastiquement lors des pics de marché. Les déploiements multi-cloud aident les entreprises à respecter les lois sur la résidence des données dans différentes juridictions tout en limitant l'exposition à un seul fournisseur. Les API de banque ouverte poussent davantage les entrepôts vers des temps de réponse en millisecondes pour satisfaire les intégrations partenaires sans compromettre la gouvernance.

Passage à une tarification basée sur la consommation

La facturation à l'utilisation remplace les licences à capacité fixe, permettant aux clients d'aligner leurs dépenses sur des charges de travail fluctuantes. Les analyses comparatives de Finout montrent que les entreprises réduisent de plus de 50 % leur coût total de possession après migration vers des entrepôts sans serveur orientés consommation FINOUT.IO. Les PME en bénéficient particulièrement car elles peuvent lancer des analyses de niveau entreprise sans achats matériels initiaux. Les équipes FinOps appliquent des politiques automatisées de profilage des requêtes et de hiérarchisation du stockage pour éviter les dépassements de coûts, tandis que les fournisseurs affinent continuellement les algorithmes intelligents de mise à l'échelle automatique pour dimensionner les ressources à la seconde près en fonction de la demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Risques liés à la cybersécurité et à la confidentialité | -3.7% | Mondial – plus élevé dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Dérive imprévisible des coûts cloud | -2.8% | Mondial – PME et secteurs sensibles aux coûts les plus touchés | Moyen terme (2 à 4 ans) |

| Préoccupations liées à la dépendance fournisseur | -2.1% | Entreprises d'Amérique du Nord et d'Europe | Moyen terme (2 à 4 ans) |

| Pénurie de compétences en FinOps et en observabilité des données | -1.9% | Mondial – aiguë dans les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Risques liés à la cybersécurité et à la confidentialité

Les exigences du Règlement général sur la protection des données en Europe et les nouvelles lois de localisation en Asie restreignent les transferts transfrontaliers de données, compliquant les stratégies cloud multinationales. La consolidation d'actifs sensibles dans des clouds tiers accroît l'attrait pour les acteurs malveillants, obligeant les entreprises à déployer un chiffrement omniprésent, un accès à confiance zéro et une surveillance continue de la posture de sécurité. Le modèle de sécurité à responsabilité partagée peut lui-même brouiller les lignes de responsabilité, en particulier pour les équipes manquant de talents dédiés à la sécurité cloud, prolongeant ainsi les cycles d'approvisionnement et ralentissant l'adoption.

Dérive imprévisible des coûts cloud

Si la facturation à l'utilisation optimise les dépenses d'investissement, des volumes de requêtes volatils peuvent entraîner des dépassements budgétaires si les garde-fous de gouvernance tardent à être mis en place. Brooklyn Data a constaté que des requêtes SQL mal optimisées et des analyses de données excessives ont doublé les dépenses mensuelles de plusieurs clients du marché intermédiaire jusqu'à ce qu'une surveillance proactive soit installée. Les frais de sortie inter-régions et les charges d'orchestration cachées obscurcissent davantage l'économie totale, incitant les équipes financières et techniques à mettre en place des tableaux de bord en temps réel et des alertes d'anomalies avant d'approuver des charges de travail étendues.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modèle de déploiement : la domination du cloud public stimule l'innovation multi-cloud

Les plateformes de cloud public détenaient 64,80 % de la taille du marché des entrepôts de données en tant que service en 2025, les entreprises ayant privilégié la scalabilité clé en main et la disponibilité mondiale. AWS a capté environ 34 % des revenus mondiaux grâce à une intégration approfondie des services, tandis que Microsoft Azure a bénéficié des bases installées d'Office 365 qui ont facilité les achats. Les instances de cloud privé persistent là où les mandats de souveraineté excluent l'hébergement externe, mais les frais opérationnels plus élevés freinent la croissance.

Les déploiements hybrides et multi-cloud devraient enregistrer un TCAC de 23,90 % jusqu'en 2031, les entreprises distribuant leurs analyses entre fournisseurs pour éviter la dépendance, exploiter les différentiels de coûts régionaux et placer les ensembles de données sensibles sur des plateformes souveraines préférées. BigQuery Omni de Google Cloud permet des requêtes inter-cloud sans déplacements physiques de données, illustrant comment les fonctionnalités d'interopérabilité réduisent les frais de sortie et les pénalités de latence. Le catalogue Polaris ouvert de Snowflake facilite davantage la migration en standardisant les métadonnées sur AWS, Azure et Google Cloud.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME s'accélère grâce à la démocratisation de l'analyse

Les grandes organisations contrôlaient 61,55 % de la part de marché des entrepôts de données en tant que service en 2025 en raison de besoins complexes en matière de gouvernance et de parcs d'analyse multi-départements. Elles déploient des couches de sécurité avancées, prennent en charge des milliers d'utilisateurs simultanés et intègrent les entrepôts aux systèmes ERP, CRM et de gestion des risques existants.

En revanche, les PME généreront les revenus incrémentiels les plus élevés, progressant à un TCAC de 25,60 % jusqu'en 2031, les moteurs sans serveur supprimant les obstacles à la planification des capacités. Les connecteurs d'ingestion à faible code et les interfaces de requêtes en langage naturel permettent aux analystes métier de lancer des modèles prédictifs sans équipes dédiées à la science des données, réduisant les écarts de capacités par rapport aux grandes entreprises. Des études académiques soulignent le changement culturel comme le principal facteur de succès des programmes d'analyse pour les PME, et non les budgets matériels.

Par secteur d'activité de l'utilisateur final : la transformation de la santé stimule l'innovation sectorielle

Le secteur BFSI a dominé les dépenses avec 24,30 % des revenus de 2025, s'appuyant sur des entrepôts élastiques pour les calculs de risque intrajournaliers, les tests de résistance et le reporting réglementaire. Les besoins élevés en simultanéité lors des pics de trading renforcent la préférence pour la capacité de rafale cloud.

Les charges de travail de la santé et des sciences de la vie devraient enregistrer un TCAC de 22,65 % à mesure que les chercheurs cliniques intègrent des données génomiques, d'imagerie et de dossiers médicaux électroniques dans des environnements lakehouse unifiés pour accélérer la découverte de médicaments et la conception de thérapies personnalisées. Les détaillants suivent de près, exploitant l'analyse des flux de clics pour les moteurs de recommandation et les modèles de prévision de la demande, tandis que les fabricants tirent parti des informations de maintenance prédictive pour améliorer l'efficacité globale des équipements de 15 %.

Par type de service : l'architecture lakehouse de données remodèle le paysage analytique

Les services DWaaS d'entreprise représentaient 41,85 % de la taille du marché des entrepôts de données en tant que service en 2025, privilégiés pour leurs fonctions de gouvernance matures et leur compatibilité avec les outils de BI existants. Les variantes de magasin de données opérationnel prennent en charge des boucles de décision en millisecondes sans surcharger les systèmes transactionnels.

Les offres de lakehouse en tant que service devraient progresser à un TCAC de 27,10 % à mesure que les entreprises recherchent un stockage en copie unique pour les tables structurées et les médias non structurés. Les formats ouverts tels qu'Apache Iceberg et Delta Lake fournissent des transactions ACID et des requêtes de voyage dans le temps autrefois exclusives aux entrepôts classiques, tout en restant indépendants du moteur. Les modules complémentaires d'accélération analytique fournissant des caches d'index vectoriels et des optimisations de réécriture en colonnes compléteront les parcs d'entrepôts et de lakehouses, améliorant les performances des requêtes sur de vastes flottes d'utilisateurs.

Analyse géographique

L'Amérique du Nord représentait 38,90 % des revenus mondiaux en 2025, soutenue par une capacité abondante de centres de données, des politiques d'approvisionnement cloud favorables et une base de compétences approfondie dans les secteurs de la technologie, de la finance et de la santé. Les hyperscalers lancent continuellement des accélérateurs d'IA spécifiques aux régions et des zones de cloud souverain, soutenant la demande de niveaux d'analyse premium. Les agences fédérales et étatiques, illustrées par la migration cloud de l'État du Maine, valident davantage les entrepôts cloud pour les charges de travail du secteur public.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 24,10 % jusqu'en 2031, soutenue par d'importants déploiements hyperscale et des feuilles de route gouvernementales pour l'économie numérique. Des exemples du secteur public tels que GovTech de Singapour illustrent comment la clarté réglementaire et la formation cloud parrainée par l'État raccourcissent les cycles d'adoption en entreprise.

L'Europe équilibre une forte demande analytique avec une législation stricte sur la souveraineté. Les fournisseurs répondent en lançant des régions exclusivement européennes, des enclaves de calcul confidentiel et des services de métadonnées souveraines. Les institutions financières multinationales mettent en œuvre des architectures de maillage de données distribué pour se conformer aux règles de résidence locales tout en préservant l'analyse des risques transfrontaliers. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique présentent des bassins d'opportunités croissants, bien que plus modestes, liés à l'expansion du commerce électronique et aux initiatives de villes intelligentes ; cependant, les lacunes infrastructurelles et la volatilité macroéconomique modèrent les perspectives à court terme.

Paysage concurrentiel

Le marché est modérément concentré. Amazon Web Services est en tête avec environ un tiers des revenus mondiaux, s'appuyant sur Redshift et un vaste catalogue de services complémentaires. Microsoft Azure positionne Synapse et Fabric comme des couches analytiques étroitement intégrées pour les entreprises déjà engagées dans sa suite de productivité. Google Cloud connaît la croissance la plus rapide, portée par le modèle sans serveur de BigQuery et ses outils intégrés d'apprentissage automatique.

Les spécialistes exercent une pression concurrentielle supplémentaire. Snowflake se différencie par la portabilité multi-cloud et les fonctionnalités de collaboration natives, tandis que Databricks défend un paradigme de lakehouse ouvert qui fusionne les flux de travail d'ingénierie des données et de science des données. ClickHouse et Firebolt ciblent les charges de travail à très haute performance sur stockage en colonnes, souvent dans des scénarios de jeux vidéo et de technologie publicitaire où une réponse en moins d'une seconde à l'échelle du téraoctet est obligatoire.

Les mouvements stratégiques soulignent la course à l'intégration de l'IA. Oracle a rendu sa base de données phare disponible sur l'infrastructure AWS pour élargir les charges de travail adressables et combler les lacunes de l'écosystème. IBM a lancé Db2 Warehouse SaaS sur Azure selon un modèle d'apport de son propre cloud pour capter les clients hybrides. Informatica s'est associé à Databricks pour prendre en charge les tables Iceberg gérées et les fonctions natives de préparation des données par IA générative, soulignant la prime accordée aux ensembles de données unifiés et prêts pour l'IA.

Leaders du secteur des entrepôts de données en tant que service

Amazon Web Services Inc.

IBM Corporation

Microsoft Corporation

Snowflake Inc.

Google LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juillet 2025 : Oracle Database@AWS est devenu généralement disponible en Virginie du Nord et en Oregon, avec 20 régions supplémentaires sur la feuille de route.

- Juin 2025 : IBM Db2 Warehouse SaaS a été lancé sur Azure selon un modèle BYOC, élargissant les options d'analyse multi-cloud.

- Juin 2025 : Informatica a approfondi son alliance avec Databricks, prenant en charge les tables Iceberg gérées et dévoilant des fonctionnalités d'IA générative dans IDMC.

- Février 2025 : SAP et Databricks ont introduit SAP Databricks au sein de SAP Business Data Cloud, soutenu par un fonds de migration de 250 millions USD.

Portée du rapport mondial sur le marché des entrepôts de données en tant que service

Dans un modèle d'externalisation connu sous le nom d'entrepôt de données en tant que service (DWaaS), le client fournit les données et paie pour le service géré. En revanche, un fournisseur de services cloud configure et contient les ressources matérielles et logicielles nécessaires à un entrepôt de données.

Le marché des entrepôts de données en tant que service est segmenté par taille d'organisation (grandes entreprises, petites et moyennes entreprises), secteurs d'activité des utilisateurs finaux (BFSI, gouvernement, santé, commerce électronique et vente au détail, médias et divertissement), et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique, Argentine et reste de l'Amérique latine), et Moyen-Orient et Afrique (Émirats arabes unis, Arabie saoudite, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)).

Les tailles de marché et les prévisions sont fournies en termes de valeur (millions USD) pour tous les segments ci-dessus.

| Cloud public |

| Cloud privé |

| Cloud hybride / multi-cloud |

| Grandes entreprises |

| Petites et moyennes entreprises |

| BFSI |

| Gouvernement et secteur public |

| Santé et sciences de la vie |

| Commerce de détail et commerce électronique |

| Télécommunications et informatique |

| Médias et divertissement |

| Industrie manufacturière |

| DWaaS d'entreprise |

| Magasin de données opérationnel en tant que service |

| Lakehouse de données en tant que service |

| Services d'accélération analytique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par modèle de déploiement | Cloud public | ||

| Cloud privé | |||

| Cloud hybride / multi-cloud | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité de l'utilisateur final | BFSI | ||

| Gouvernement et secteur public | |||

| Santé et sciences de la vie | |||

| Commerce de détail et commerce électronique | |||

| Télécommunications et informatique | |||

| Médias et divertissement | |||

| Industrie manufacturière | |||

| Par type de service | DWaaS d'entreprise | ||

| Magasin de données opérationnel en tant que service | |||

| Lakehouse de données en tant que service | |||

| Services d'accélération analytique | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des entrepôts de données en tant que service ?

La taille du marché des entrepôts de données en tant que service s'élève à 7,42 milliards USD en 2026.

Quel modèle de déploiement domine le marché ?

Les déploiements en cloud public représentent 64,80 % des revenus de 2025, reflétant la préférence pour une scalabilité entièrement gérée.

À quelle vitesse l'Asie-Pacifique se développe-t-elle ?

L'Asie-Pacifique affiche le rythme régional le plus élevé avec un TCAC prévu de 24,10 % jusqu'en 2031.

Pourquoi les PME adoptent-elles le DWaaS ?

Les architectures sans serveur et la tarification basée sur la consommation permettent aux PME d'éviter les coûts matériels initiaux tout en bénéficiant d'analyses de niveau entreprise.

Dernière mise à jour de la page le: