Taille et Part du Marché des Médicaments contre la Leucémie Lymphoïde Chronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.77 Milliards de dollars |

| Taille du Marché (2031) | 7.91 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.91% CAGR |

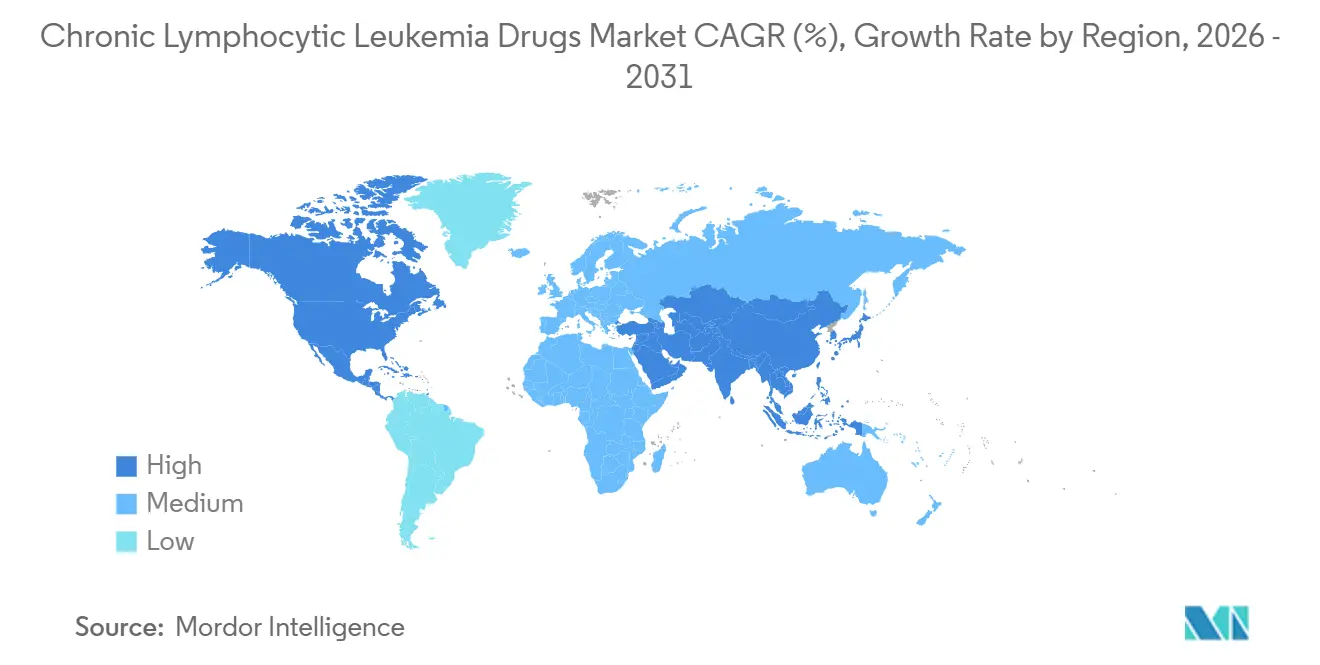

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Médicaments contre la Leucémie Lymphoïde Chronique par Mordor Intelligence

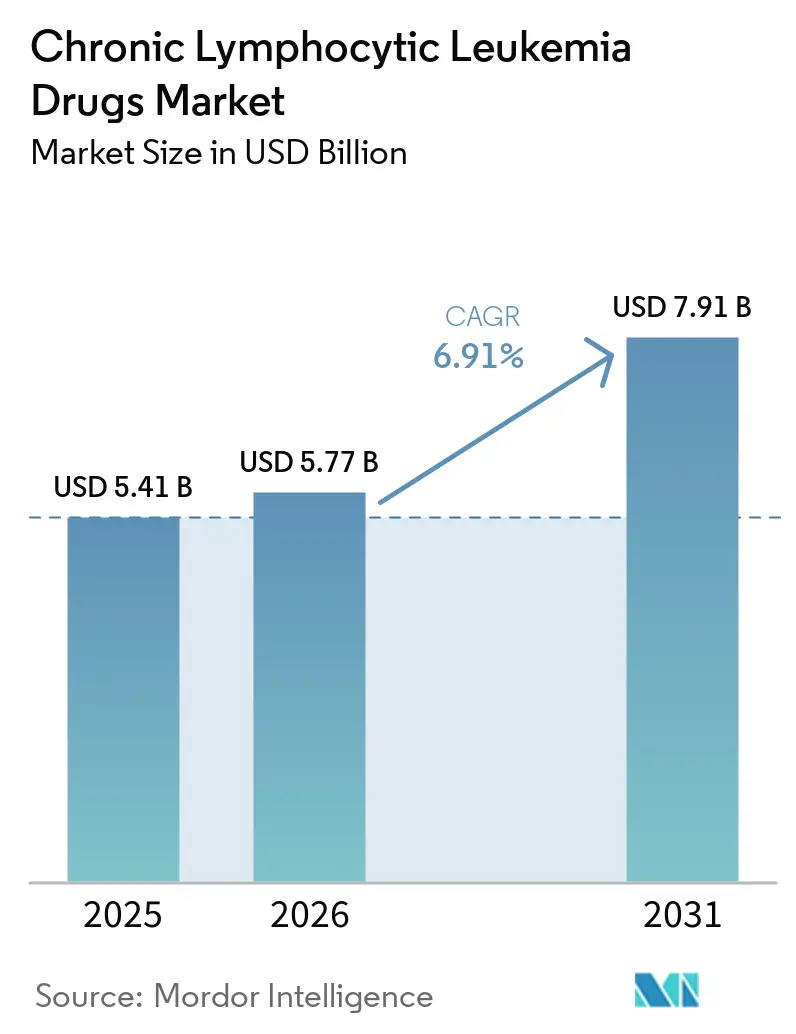

La taille du marché des médicaments contre la leucémie lymphoïde chronique est projetée à 5,41 milliards USD en 2025, 5,77 milliards USD en 2026, et devrait atteindre 7,91 milliards USD d'ici 2031, avec un TCAC de 6,91 % de 2026 à 2031.

Cette expansion régulière est alimentée par le large changement clinique de la chimioimmunothérapie vers des agents de précision ciblés qui offrent des réponses plus profondes avec une meilleure tolérance, prolongeant ainsi à la fois la survie et les intervalles sans traitement. L'adoption des inhibiteurs de la tyrosine kinase de Bruton (BTK) et des inhibiteurs du lymphome à cellules B-2 (BCL-2) s'est rapidement élargie, et le premier produit de cellules CAR-T pour la leucémie lymphoïde chronique témoigne d'une confiance croissante dans les approches cellulaires. Les schémas thérapeutiques combinés capables d'éliminer la maladie résiduelle minimale atteignent désormais des taux supérieurs à 90 % indétectables, encourageant les médecins à adopter des traitements à durée limitée qui réduisent la toxicité cumulée et les coûts. Les différentiels de croissance régionaux restent importants, l'Amérique du Nord continuant de détenir la plus grande part des revenus, tandis que la région Asie-Pacifique est prête à afficher la croissance la plus rapide à mesure que les approbations s'accélèrent et que la capacité diagnostique augmente.

Principaux Enseignements du Rapport

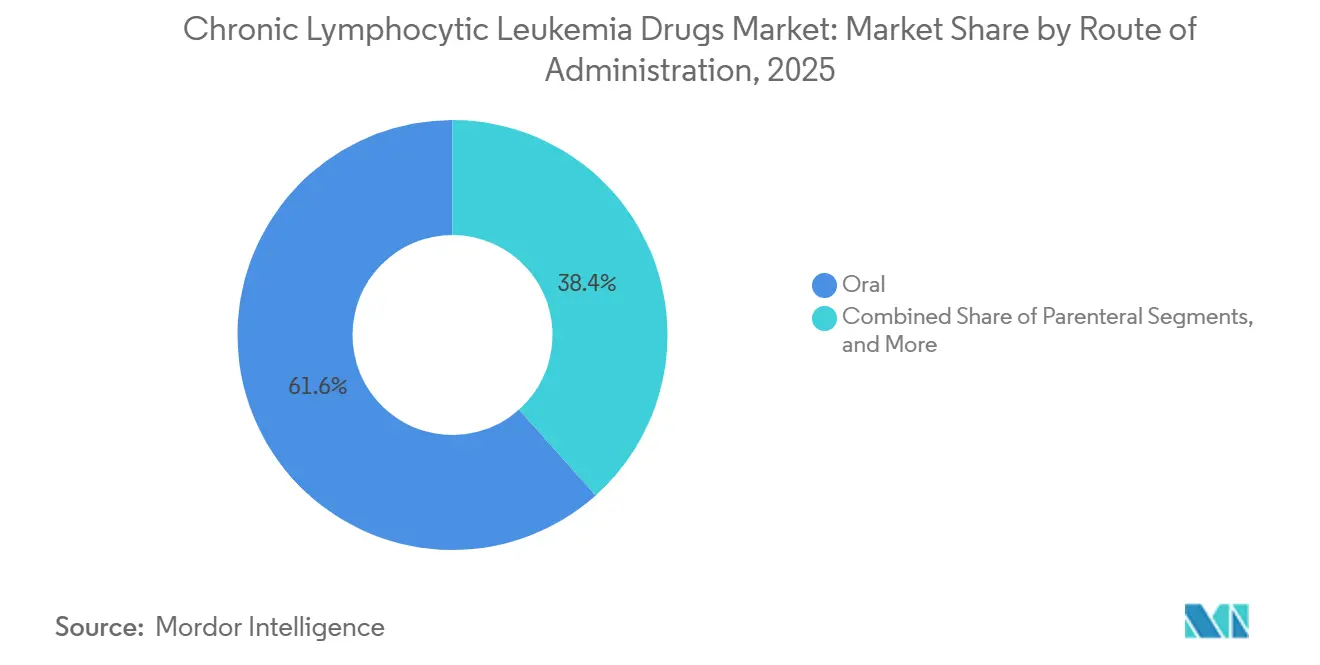

- Par voie d'administration, les formulations orales représentaient 61,65 % de la taille du marché des médicaments contre la leucémie lymphoïde chronique en 2025 et devraient se développer à un TCAC de 9,18 % entre 2026 et 2031.

- Par type de thérapie, la thérapie ciblée était en tête avec une part de revenus de 48,92 % en 2025 ; les thérapies CAR-T et cellulaires devraient progresser à un TCAC de 10,44 % jusqu'en 2031.

- Par classe de médicament, les inhibiteurs de BTK ont capturé 45,98 % de la part du marché des médicaments contre la leucémie lymphoïde chronique en 2025, tandis que les inhibiteurs de BTK non covalents devraient croître à un TCAC de 8,11 % jusqu'en 2031.

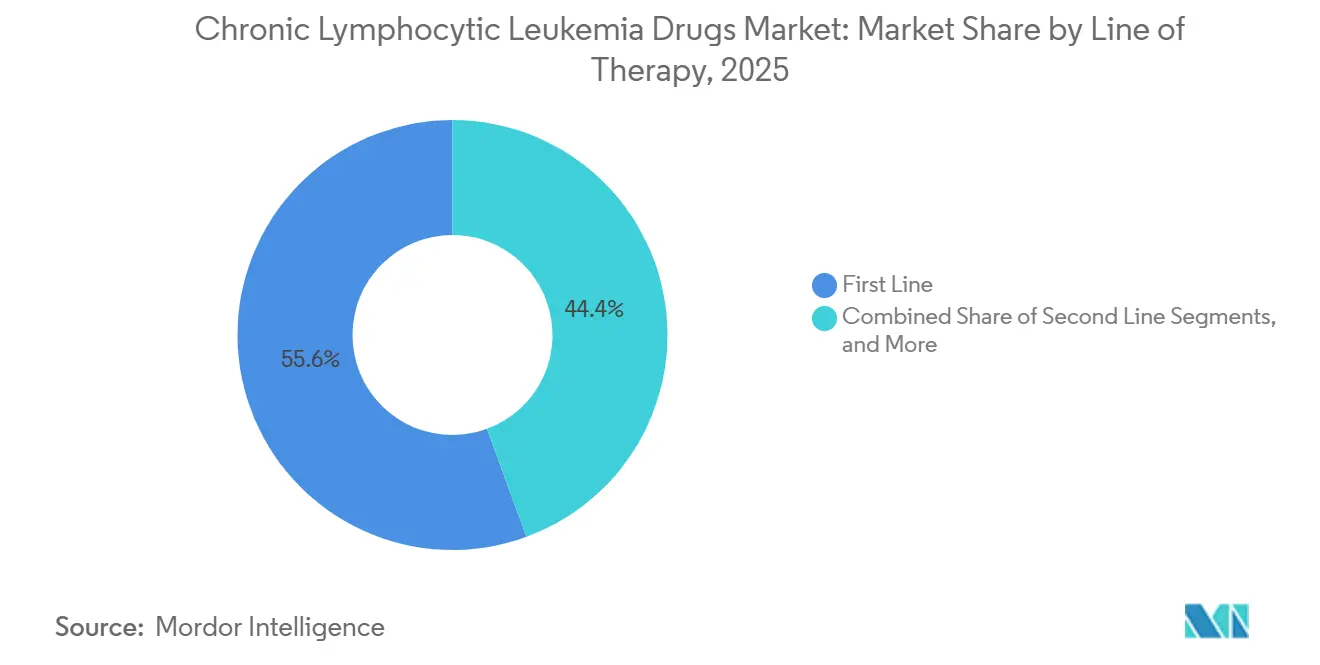

- Par ligne de thérapie, le traitement de première ligne représentait 55,62 % de la part des revenus en 2025, tandis que le contexte de rechute/réfractaire devrait enregistrer le TCAC le plus élevé de 8,33 % sur le même horizon.

- Par géographie, l'Amérique du Nord représentait 38,12 % des revenus mondiaux de 2025, et la région Asie-Pacifique devrait croître à un TCAC de 9,05 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Médicaments contre la Leucémie Lymphoïde Chronique

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL | |

|---|---|---|---|---|

| Prévalence mondiale croissante de la leucémie lymphoïde chronique et vieillissement de la population | 1.20% | Amérique du Nord et Europe les plus élevées | Long terme (≥ 4 ans) | |

| Pipeline en expansion d'inhibiteurs de BTK, BCL-2 et PI3K de nouvelle génération | 1.80% | Adoption précoce aux États-Unis et dans l'UE-5 | Moyen terme (2-4 ans) | |

| Amélioration de la précision diagnostique via la cytométrie en flux et le séquençage de nouvelle génération | 0.90% | Marchés à revenus élevés, s'étendant à l'Asie-Pacifique | Moyen terme (2-4 ans) | |

| Remboursement favorable pour les thérapies ciblées orales | 1.10% | Principalement Amérique du Nord et Europe | Court terme (≤ 2 ans) | |

| Utilisation croissante hors indication des tests de maladie résiduelle minimale pour raccourcir la thérapie | 0.70% | Centres académiques dans le monde entier | Moyen terme (2-4 ans) | |

| Transition hôpital-domicile permettant la montée en charge ambulatoire du vénétoclax | 0.50% | Marchés développés avec une infrastructure robuste | Court terme (≤ 2 ans) | |

| Source: Mordor Intelligence | ||||

Hausse de la Prévalence Mondiale de la Leucémie Lymphoïde Chronique et Vieillissement Rapide de la Population

Les diagnostics mondiaux continuent d'augmenter, avec 23 690 nouveaux cas américains attendus en 2025. L'âge médian au diagnostic de 70 ans aligne la maladie sur les sociétés vieillissantes, et une survie dépassant 89 % transforme la leucémie lymphoïde chronique en une maladie chronique nécessitant des décennies de prise en charge. Les nations asiatiques, qui affichaient autrefois une incidence plus faible, signalent désormais une croissance plus rapide à mesure que le dépistage s'améliore et que les profils démographiques vieillissent. Ces tendances épidémiologiques élargissent le marché des médicaments contre la leucémie lymphoïde chronique en augmentant le nombre de patients éligibles aux agents ciblés et aux schémas thérapeutiques combinés.[1]Institut National du Cancer, "Leucémie Lymphoïde Chronique – Statistiques sur le Cancer," seer.cancer.gov

Pipeline en Expansion d'Inhibiteurs de BTK, BCL-2 et PI3K de Nouvelle Génération

Les molécules de BTK non covalentes, telles que le pirtobrutinib, affichent des réponses de 81,6 % chez les patients ayant déjà reçu un traitement par BTK, tandis que les actifs BCL-2 de nouvelle génération, comme le sonrotoclax, affichent des réponses de 97 % lorsqu'ils sont associés au zanubrutinib. Les dégradeurs de BTK, actuellement à l'étude, introduisent un nouveau mécanisme d'élimination plutôt que d'inhibition. Les autorités réglementaires accélèrent ces candidats via des programmes de percée thérapeutique et de voie rapide, comprimant les délais et intensifiant la concurrence au sein du marché des médicaments contre la leucémie lymphoïde chronique.

Amélioration de la Précision Diagnostique via la Cytométrie en Flux et les Panels de Séquençage de Nouvelle Génération

La cytométrie en flux multiparamétrique détecte la maladie résiduelle jusqu'à 0,001 %, et le séquençage génomique complet identifie les aberrations TP53 ou IGHV qui orientent les choix de première ligne. Les outils d'intelligence artificielle réduisent le temps d'analyse tout en préservant la précision, facilitant l'adoption en dehors des centres académiques. Les protocoles EuroFlow standardisés harmonisent les mesures, donnant aux autorités réglementaires confiance dans les critères d'évaluation basés sur la maladie résiduelle minimale et permettant aux payeurs de soutenir une thérapie à durée limitée.[2]Diseases, "Cytométrie en Flux à Haute Sensibilité pour la Détection Fiable de la Maladie Résiduelle Mesurable," mdpi.com

Remboursement Favorable pour les Thérapies Ciblées Orales

Aux États-Unis, la loi sur la réduction de l'inflation fixe un plafond annuel de dépenses personnelles de 2 000 USD à partir de 2025, améliorant directement l'accessibilité des inhibiteurs de BTK et de BCL-2. Dans les cinq principaux pays européens, les organismes d'évaluation des technologies de santé approuvent les schémas thérapeutiques à durée fixe à base de vénétoclax sur la base de la valeur économique des rémissions profondes et de la réduction des besoins de surveillance. Les données du monde réel montrent des coûts de soins totaux inférieurs pour le vénétoclax-obinutuzumab par rapport à la thérapie continue par BTK, une constatation qui façonne les priorités des formulaires.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Coût élevé des nouveaux agents brevetés et des combinaisons | -1.40% | Mondial, plus fort dans les marchés émergents | Moyen terme (2-4 ans) |

| Événements indésirables de grade ≥ 3 entraînant des arrêts précoces | -0.80% | Mondial, notamment chez les patients plus âgés | Court terme (≤ 2 ans) |

| Mutations de résistance aux inhibiteurs de BTK émergentes érodant l'efficacité | -1.10% | Principalement les populations fortement prétraitées | Long terme (≥ 4 ans) |

| Goulots d'étranglement de la chaîne d'approvisionnement pour les réactifs de cytométrie spécialisés | -0.60% | Pays à revenus faibles et intermédiaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Nouveaux Agents Brevetés et des Schémas Thérapeutiques Combinés

Le prix de la thérapie CAR-T, proche de 1 million USD par patient, représente un défi pour le remboursement dans tous les systèmes sauf les plus riches. Les doublets à durée fixe peuvent également peser sur les budgets là où les substitutions génériques ne sont pas disponibles avant les falaises de brevets de fin de décennie. Les négociations sur les contrats basés sur la valeur restent inégales, retardant l'accès dans les régions sensibles aux prix et tempérant une partie de la courbe de croissance mondiale.[3]Frontiers in Bioengineering and Biotechnology, "Une Quête de Synchronisation des Parties Prenantes dans la Chaîne d'Approvisionnement de la Thérapie CAR-T," frontiersin.org

Événements Indésirables de Grade ≥ 3 Entraînant des Arrêts Précoces

Les données du monde réel citent une utilisation médiane du vénétoclax de 12,4 mois en soins de première ligne, plus courte que prévu, principalement en raison de cytopénies ou de complications infectieuses. La toxicité cardiovasculaire sous thérapie BTK covalente entraîne des changements de médicaments dans les populations plus âgées. Bien que les agents de nouvelle génération présentent une meilleure innocuité, l'expérience variable dans les sites communautaires laisse place à des arrêts qui pèsent sur la persistance et, par extension, sur la performance du marché des médicaments contre la leucémie lymphoïde chronique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Voie d'Administration : La Dominance Orale Accélère la Pénétration du Marché

Les agents oraux représentaient 61,65 % de la part du marché des médicaments contre la leucémie lymphoïde chronique en 2025, reflétant la préférence des patients pour l'administration à domicile et l'intérêt des payeurs pour la réduction des factures d'établissements. La couverture élargie de la Partie D de Medicare et le plafond de participation aux frais de 2025 renforcent l'utilisation aux États-Unis, tandis que le Japon et l'Allemagne signalent également une adoption orale plus rapide après l'approbation de l'acalabrutinib et du zanubrutinib. Les inhibiteurs de BTK et de BCL-2 oraux sous-tendent cette hausse, et les nouvelles combinaisons une fois par jour ou entièrement orales consolident davantage la tendance. Les schémas thérapeutiques parentéraux restent essentiels pour les anticorps anti-CD20, notamment pendant les phases d'induction ; cependant, leur importance relative continue de décliner. À l'avenir, les produits anti-CD20 sous-cutanés et les candidats PI3K oraux pourraient faire pencher davantage l'utilisation. La taille du marché des médicaments contre la leucémie lymphoïde chronique pour les produits oraux devrait augmenter à un TCAC de 9,18 % jusqu'en 2031, dépassant la croissance globale et cimentant l'administration orale comme principale plateforme d'innovation.

L'administration hospitalière conserve une place pour les montées en charge du vénétoclax en hospitalisation lorsque le risque de lyse tumorale est élevé, mais les directives mises à jour et les outils de télésanté permettent désormais des protocoles en clinique de jour ou entièrement à distance. Cette flexibilité attire les payeurs et libère de la capacité pour les thérapies cellulaires complexes, renforçant la tendance à la migration hôpital-domicile. Les agents oraux améliorent ainsi l'observance et élargissent l'accès dans les zones rurales, soutenant l'expansion géographique du marché des médicaments contre la leucémie lymphoïde chronique. Les fabricants répondent avec des programmes de soutien aux patients et des emballages en plaquettes qui simplifient les calendriers de dosage, améliorant encore l'adoption dans divers contextes de soins de santé.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Thérapie : Les Approches Ciblées Remodèlent les Paradigmes de Traitement

La thérapie ciblée a dominé les revenus, représentant 48,92 % en 2025, alors que les inhibiteurs de BTK et de BCL-2 ont déplacé la chimioimmunothérapie conventionnelle. Les données sur cinq ans de l'étude FLAIR du Royaume-Uni confirment une survie sans progression supérieure pour l'ibrutinib-vénétoclax par rapport au FCR, accélérant les révisions des directives mondiales. La thérapie cellulaire, malgré une base faible, devrait se développer à un TCAC de 10,44 %, portée par l'approbation en première classe du lisocabtagène maraleucel pour les patients en échec à la fois aux inhibiteurs de BTK et de BCL-2. Ce résultat crée une voie de secours et positionne les plateformes CAR-T pour des évaluations plus larges en ligne antérieure, bien que la complexité de fabrication et le coût restent des obstacles.

L'immunothérapie avec des anticorps anti-CD20 conserve un rôle d'ancrage, notamment l'obinutuzumab, dont la synergie avec le vénétoclax offre des schémas thérapeutiques à durée fixe qui atteignent des taux de maladie résiduelle minimale indétectable supérieurs à 90 %. La pertinence de la chimiothérapie se réduit à certains profils cytogénétiques ou à des contextes à ressources limitées. Combinés aux avancées diagnostiques, ces développements continuent de faire évoluer le marché des médicaments contre la leucémie lymphoïde chronique vers des modèles de soins de précision axés sur les résultats, où la profondeur de la réponse et l'intervalle sans traitement ont plus de poids que les paradigmes classiques de maintenance à long terme.

Par Classe de Médicament : Les Inhibiteurs de BTK en Tête Malgré une Concurrence Émergente

Les inhibiteurs de BTK ont conservé 45,98 % des revenus en 2025, ancrés par l'ibrutinib de première génération, avec des parts en expansion pour l'acalabrutinib et le zanubrutinib. Les nouveaux entrants non covalents ciblent les mutations de résistance et sont projetés à un TCAC de 8,11 %, maintenant la croissance de la classe à mesure que les positions en première ligne arrivent à maturité. L'inhibition de BCL-2 reste centrale, permettant des doublets à durée limitée qui défient la monothérapie continue par BTK dans les cohortes aptes et inaptes. Les inhibiteurs de PI3K sont retirés en raison de problèmes d'innocuité, bien que les composés de nouvelle génération à sélectivité améliorée visent à récupérer leur utilité.

Les anticorps monoclonaux anti-CD20 restent des partenaires essentiels, notamment pendant l'induction, et continuent de générer des revenus stables. La catégorie « Autres », incluant les dégradeurs de BTK et les anticorps bispécifiques, ajoute une optionnalité de pipeline qui pourrait rééquilibrer les parts de classe vers 2030. Tout au long de l'horizon, les pressions tarifaires et la biologie de la résistance détermineront finalement le classement final, mais les plateformes BTK ancrent actuellement la taille du marché des médicaments contre la leucémie lymphoïde chronique pour les médicaments ciblés.

Par Ligne de Thérapie : L'Innovation en Première Ligne Stimule la Croissance du Marché

Les soins de première ligne représentaient 55,62 % des revenus de 2025, les directives encourageant l'utilisation de combinaisons puissantes à durée fixe tôt dans l'évolution de la maladie. Les rémissions profondes ici prolongent les périodes sans traitement, ce qui est attrayant pour les patients et les payeurs et stimule la capture initiale du marché pour les nouveaux entrants. Dans les contextes de rechute/réfractaire, cependant, le TCAC le plus rapide de 8,33 % est enregistré, car la thérapie cellulaire, les dégradeurs et les thérapies combinées étendent les options après une exposition à double classe. Les soins de deuxième ligne restent un segment de transition, mais leur part se réduira progressivement si les schémas thérapeutiques de première ligne retardent davantage la progression.

L'adoption du CAR-T en troisième ligne est susceptible d'attirer les patients résistants à la thérapie vers des interventions à plus haute valeur, augmentant potentiellement les dépenses par patient malgré des effectifs plus faibles. Ces réalignements de séquençage illustrent l'accent croissant du marché des médicaments contre la leucémie lymphoïde chronique sur la profondeur, la durabilité et l'efficacité économique, ancrés par des décisions guidées par la maladie résiduelle minimale.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Canal de Distribution : L'Infrastructure de Santé Façonne les Modèles d'Accès

Les hôpitaux représentaient 61,54 % des revenus en 2025, reflétant les besoins complexes en perfusion, la gestion des événements indésirables et la supervision multidisciplinaire requise. Les centres académiques mènent l'innovation protocolaire et accueillent la plupart des activités CAR-T. Pourtant, les canaux de pharmacie en ligne et au détail devraient augmenter à un TCAC de 9,67 % à mesure que la prescription orale se développe et que la téléoncologie normalise la surveillance à distance. Les cliniques spécialisées font le lien entre les deux modèles, offrant une capacité de perfusion et une supervision experte dans les contextes communautaires.

Les gestionnaires des avantages pharmaceutiques influencent le classement des formulaires et exigent souvent des étapes préalables, ce qui façonne les choix initiaux. Les plateformes d'observance numérique et les partenariats de messagerie facilitent la commande par courrier de produits oraux réfrigérés, élargissant la portée dans les régions mal desservies. Ensemble, ces tendances élargissent le marché des médicaments contre la leucémie lymphoïde chronique en stabilisant l'approvisionnement et en allégeant le fardeau des patients tout en maintenant la supervision clinique.

Analyse Géographique

L'Amérique du Nord continue de contrôler 38,12 % des revenus mondiaux, soutenue par les premières autorisations de la FDA, une couverture d'assurance mature et des réseaux denses de centres d'hématologie. Le plafond Medicare de 2 000 USD en 2025 améliore sensiblement l'accessibilité des agents oraux, et plusieurs centres académiques tels que le MD Anderson mènent des essais pivots qui accélèrent l'adoption dans le monde réel. Le Canada suit des pratiques similaires, soutenu par le remboursement provincial, tandis que le Mexique accélère l'harmonisation des directives et les voies d'approvisionnement.

L'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 9,05 % jusqu'en 2031. L'approbation de l'acalabrutinib en première ligne au Japon en 2024 et le feu vert multi-indication de la Chine pour le zanubrutinib offrent à de grandes populations vieillissantes des options modernes. Les innovateurs chinois élargissent les pipelines BCL-2 et BTK et testent des prix compétitifs qui pourraient remodeler les références mondiales. L'Australie et la Corée du Sud remboursent rapidement les doublets de vénétoclax à durée fixe, tandis que l'Inde développe sa capacité de cytométrie en flux et explore la fabrication locale pour maîtriser les coûts.

L'Europe maintient une progression régulière grâce à la voie centralisée de l'Agence Européenne des Médicaments et aux projets pilotes d'évaluation clinique conjointe qui rationalisent les examens des payeurs. L'Allemagne et le Royaume-Uni mettent déjà en œuvre des règles d'arrêt guidées par la maladie résiduelle minimale, renforçant les schémas thérapeutiques à durée limitée comme gagnants économiques. Les biosimilaires réduisent les coûts anti-CD20, permettant une utilisation combinée plus large. Au Moyen-Orient et en Afrique, les subventions diagnostiques et les partenariats multinationaux construisent des laboratoires de test, mais les prix catalogue élevés restent un obstacle. L'Amérique du Sud, menée par le Brésil et l'Argentine, améliore lentement l'accès grâce à l'expansion de l'assurance privée et aux formulaires nationaux mis à jour, mais la volatilité des devises tempère la croissance absolue.

Paysage Concurrentiel

Le marché présente une concentration modérée, dominé par AbbVie, BeiGene et Roche. AbbVie associe l'ibrutinib et le vénétoclax pour ancrer à la fois les segments BTK et BCL-2, lui conférant une flexibilité combinatoire inégalée. BeiGene s'appuie sur des données d'innocuité améliorées pour le zanubrutinib et pousse les dépôts mondiaux, tandis que Roche maintient son influence grâce au leadership anti-CD20 et aux données de combinaison. La plateforme CAR-T de Bristol Myers Squibb offre une différenciation à haute valeur malgré la complexité de fabrication.

La concurrence s'intensifie alors que Nurix fait progresser les dégradeurs de BTK et qu'Ascentage ou InnoCare développent de nouveaux squelettes BCL-2 en Chine. Les alliances stratégiques se multiplient ; l'approche de partenariat d'AbbVie sécurise l'étendue du pipeline, et les licences croisées accélèrent la portée mondiale. Le savoir-faire en fabrication est essentiel pour la thérapie cellulaire ; les acteurs capables de faire évoluer la production de vecteurs et d'automatiser les processus cellulaires gagnent un avantage. Dans l'ensemble, la profondeur de la rémission, la gestion de la résistance et la facilité d'administration déterminent le positionnement au sein du marché des médicaments contre la leucémie lymphoïde chronique.

Leaders du Secteur des Médicaments contre la Leucémie Lymphoïde Chronique

AbbVie Inc.

F. Hoffmann-La Roche Ltd

AstraZeneca Plc.

BeiGene

Gilead Sciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : La FDA a approuvé l'acalabrutinib avec le vénétoclax comme premier doublet sans chimiothérapie pour la leucémie lymphoïde chronique naïve au traitement, avec des attentes de capturer 40 % des nouveaux démarrages d'ici la fin de l'année.

- Juin 2025 : Nurix Therapeutics a annoncé des plans pour ouvrir des essais d'enregistrement mondiaux pour le dégradeur de BTK NX-5948 après que les données de Phase 1a/1b ont montré un taux de réponse de 75,5 % dans la leucémie lymphoïde chronique en rechute/réfractaire ; le programme bénéficie des désignations de voie rapide de la FDA et PRIME de l'Agence Européenne des Médicaments.

- Février 2025 : InnoCare Pharma a reçu l'approbation pour démarrer un essai de Phase III de l'inhibiteur de BCL-2 ICP-248 plus l'inhibiteur de BTK orelabrutinib en thérapie de première ligne en Chine.

Portée du Rapport sur le Marché Mondial des Médicaments contre la Leucémie Lymphoïde Chronique

Selon la portée du rapport, les médicaments contre la leucémie lymphoïde chronique (LLC) sont des thérapies ciblées, des chimiothérapies et des immunothérapies utilisées pour traiter un cancer à évolution lente du sang et de la moelle osseuse. Les médicaments clés comprennent les inhibiteurs de BTK (ibrutinib), les inhibiteurs de BCL-2 (vénétoclax) et les anticorps monoclonaux anti-CD20 (rituximab), qui sont utilisés en combinaison pour induire une rémission en tuant spécifiquement ou en bloquant la croissance des cellules cancéreuses.

Le marché des médicaments contre la leucémie lymphoïde chronique est segmenté par voie d'administration, type de thérapie, classe de médicament, ligne de thérapie et canal de distribution. Par voie d'administration, le marché comprend oral, parentéral et autres. Par type de thérapie, le marché est segmenté en thérapie ciblée, chimiothérapie, immunothérapie (anticorps monoclonaux et anticorps bispécifiques), thérapie CAR-T et cellulaire, et schémas thérapeutiques combinés. Par classe de médicament, le marché est catégorisé en inhibiteurs de BTK, inhibiteurs de BCL-2, inhibiteurs de PI3K, anticorps monoclonaux anti-CD20, agents cytotoxiques et autres. Par ligne de thérapie, le marché est segmenté en première ligne, deuxième ligne et rechute/réfractaire. Par canal de distribution, le marché est segmenté en hôpitaux, cliniques spécialisées et pharmacies en ligne et au détail. Par géographie, le marché est analysé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Orale |

| Parentérale |

| Autres |

| Thérapie Ciblée |

| Chimiothérapie |

| Immunothérapie (Anticorps Monoclonaux et Anticorps Bispécifiques) |

| Thérapie CAR-T et Cellulaire |

| Schémas Thérapeutiques Combinés |

| Inhibiteurs de BTK |

| Inhibiteurs de BCL-2 |

| Inhibiteurs de PI3K |

| Anticorps Monoclonaux anti-CD20 |

| Agents Cytotoxiques |

| Autres |

| Première Ligne |

| Deuxième Ligne |

| Rechute / Réfractaire |

| Hôpitaux |

| Cliniques Spécialisées |

| Pharmacies en Ligne et au Détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Voie d'Administration | Orale | |

| Parentérale | ||

| Autres | ||

| Par Type de Thérapie | Thérapie Ciblée | |

| Chimiothérapie | ||

| Immunothérapie (Anticorps Monoclonaux et Anticorps Bispécifiques) | ||

| Thérapie CAR-T et Cellulaire | ||

| Schémas Thérapeutiques Combinés | ||

| Par Classe de Médicament | Inhibiteurs de BTK | |

| Inhibiteurs de BCL-2 | ||

| Inhibiteurs de PI3K | ||

| Anticorps Monoclonaux anti-CD20 | ||

| Agents Cytotoxiques | ||

| Autres | ||

| Par Ligne de Thérapie | Première Ligne | |

| Deuxième Ligne | ||

| Rechute / Réfractaire | ||

| Par Canal de Distribution | Hôpitaux | |

| Cliniques Spécialisées | ||

| Pharmacies en Ligne et au Détail | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la leucémie lymphoïde chronique ?

Le marché de la leucémie lymphoïde chronique est estimé à 5,77 milliards USD en 2026 et devrait atteindre 7,91 milliards USD d'ici 2031.

Quelle classe thérapeutique détient la plus grande part de marché aujourd'hui ?

Les inhibiteurs de BTK détiennent la plus grande part à 45,98 % des revenus de 2025, portés par les agents de première génération et l'adoption rapide des molécules de nouvelle génération.

À quelle vitesse le marché Asie-Pacifique croît-il ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC projeté de 9,05 % jusqu'en 2031, soutenu par les récentes approbations au Japon et en Chine.

Qu'est-ce qui stimule l'adoption des schémas thérapeutiques à durée fixe ?

Les thérapies combinées qui éliminent la maladie résiduelle minimale à plus de 90 % permettent aux médecins d'arrêter le traitement en toute sécurité, réduisant la toxicité et le coût global, un facteur clé pour les payeurs.

Pourquoi les inhibiteurs de BTK non covalents sont-ils importants ?

Ils traitent les mutations de résistance telles que C481S et L528W qui limitent les agents BTK covalents, expliquant leur TCAC projeté de 8,11 %.

Dernière mise à jour de la page le: