Taille et parts du marché des médicaments de soins de soutien en oncologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

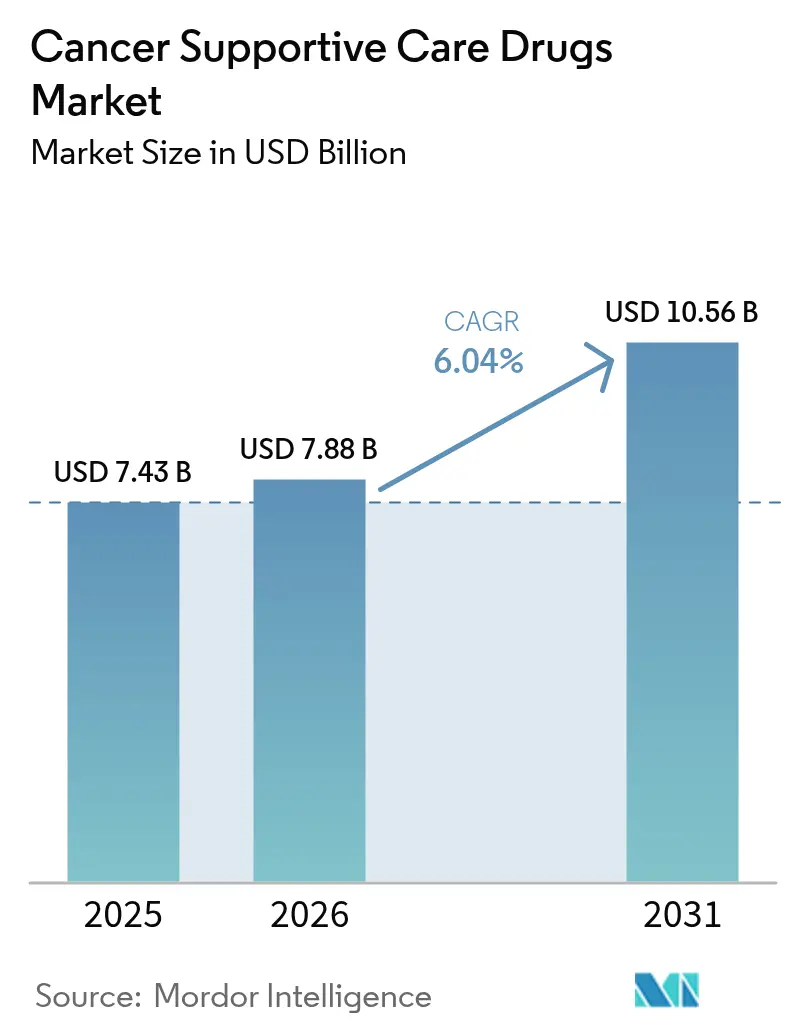

| Taille du Marché (2026) | 7.88 Milliards de dollars |

| Taille du Marché (2031) | 10.56 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.04% CAGR |

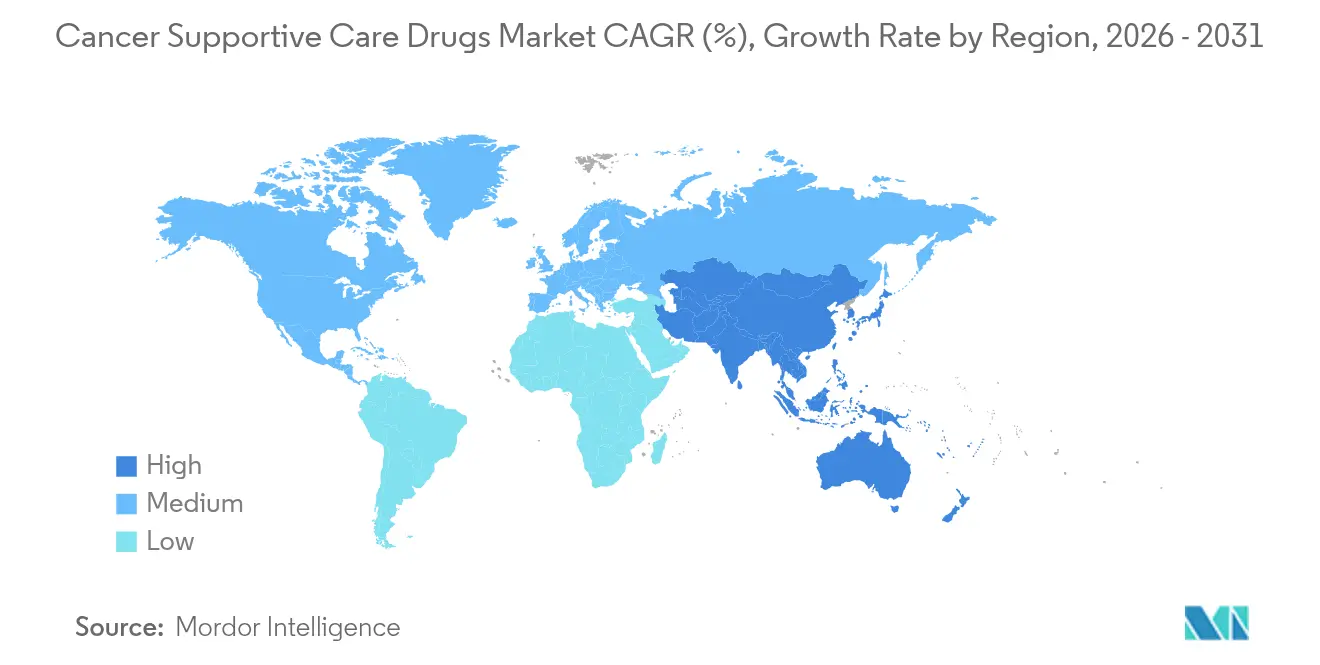

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments de soins de soutien en oncologie par Mordor Intelligence

La taille du marché des médicaments de soins de soutien en oncologie en 2026 est estimée à 7,88 milliards USD, en progression par rapport à la valeur de 2025 de 7,43 milliards USD, avec des projections pour 2031 indiquant 10,56 milliards USD, soit une croissance à un TCAC de 6,04 % sur la période 2026-2031. Cette expansion reflète la hausse mondiale de l'incidence du cancer, le recours plus large à la chimiothérapie multi-agents et les conditions réglementaires favorables aux biosimilaires à prix réduit. L'acceptation croissante des modèles de remboursement fondés sur la valeur encourage une utilisation plus précoce et guidée par les protocoles des thérapies de soutien, tandis que la demande des patients pour des formulations auto-administrées stimule l'innovation dans les produits oraux et sous-cutanés. La pression concurrentielle s'intensifie à mesure que les facteurs de stimulation des colonies de granulocytes biosimilaires et les agents de protection osseuse gagnent rapidement du terrain, réduisant les coûts d'acquisition sans sacrifier l'efficacité. Parallèlement, les payeurs et les prestataires se concentrent sur la réduction des réadmissions hospitalières, un objectif étroitement lié à une meilleure observance des soins de soutien. Ces facteurs convergents maintiennent des perspectives favorables pour le marché des médicaments de soins de soutien en oncologie jusqu'en 2030.

Principaux enseignements du rapport

- Par classe thérapeutique, les facteurs de stimulation des colonies de granulocytes représentaient 34,62 % de la part du marché des médicaments de soins de soutien en oncologie en 2025, tandis que les agents topiques devraient progresser à un TCAC de 8,28 % jusqu'en 2031.

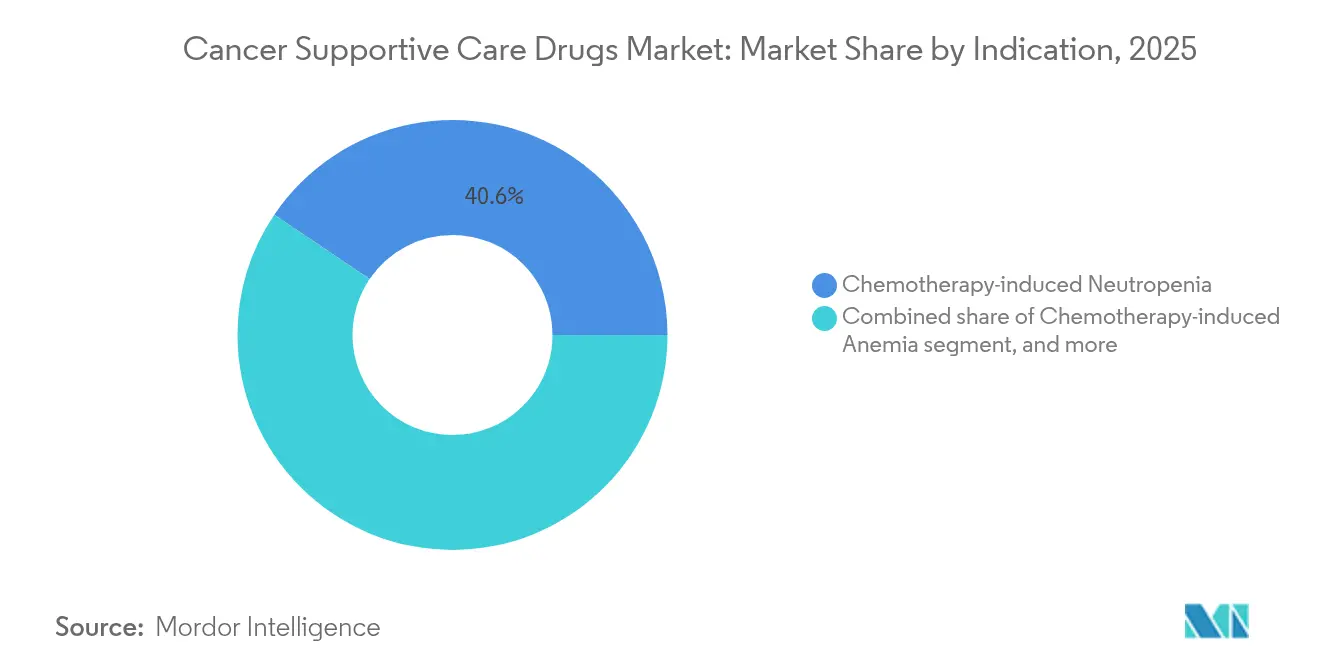

- Par indication, la neutropénie induite par la chimiothérapie représentait 40,55 % de la demande en 2025 ; les traitements de l'anémie induite par la chimiothérapie devraient se développer à un TCAC de 8,52 % jusqu'en 2031.

- Par canal de distribution, les pharmacies hospitalières représentaient 51,76 % de la taille du marché des médicaments de soins de soutien en oncologie en 2025, tandis que les pharmacies en ligne affichent un TCAC de 9,12 % entre 2026 et 2031.

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,61 % en 2025 ; l'Asie-Pacifique devrait progresser à un TCAC de 7,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des médicaments de soins de soutien en oncologie

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante du cancer dans le monde | +1.8% | Mondial, plus élevé en Asie-Pacifique et dans les populations occidentales vieillissantes | Long terme (≥ 4 ans) |

| Adoption croissante de la chimiothérapie et des schémas thérapeutiques combinés | +1.5% | Amérique du Nord et Europe avec une infrastructure oncologique avancée | Moyen terme (2-4 ans) |

| Introduction de biosimilaires rentables | +1.2% | Europe et Amérique du Nord en tête ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Transition vers des modèles de soins oncologiques fondés sur la valeur | +0.9% | Amérique du Nord en premier, Europe en adoption secondaire | Moyen terme (2-4 ans) |

| Expansion des formulations orales et sous-cutanées permettant les soins à domicile | +0.8% | Marchés développés initialement ; déploiement mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante du cancer dans le monde

Les nouveaux cas augmentent fortement : le Centre international de Recherche sur le Cancer projette 28,4 millions de diagnostics annuels d'ici 2040, soit une hausse de 55 % par rapport à 2020. Les patients jeunes — ceux de moins de 50 ans — ont connu une augmentation de 79 % de l'incidence du cancer entre 1990 et 2019, entraînant des horizons de survie plus longs et des cycles de traitement répétés. Ces évolutions démographiques prolongent l'exposition aux schémas myélosuppresseurs, augmentant la demande de facteurs de stimulation des colonies de granulocytes, d'antiémétiques et de thérapies contre l'anémie sur le marché des médicaments de soins de soutien en oncologie. La pression économique est tout aussi significative ; l'Europe seule a dépensé 199 milliards EUR pour le cancer en 2018, dont 32 milliards EUR consacrés aux médicaments oncologiques. La croissance en Asie-Pacifique est prononcée, illustrée par les dépenses oncologiques projetées de la Chine à 12,7 milliards USD d'ici 2026, renforçant une marge de progression considérable pour l'adoption des soins de soutien.

Adoption croissante de la chimiothérapie et des schémas thérapeutiques combinés

Les protocoles combinés dominent désormais le traitement de première ligne des tumeurs solides et des hémopathies malignes, augmentant les toxicités hématologiques de grade 3-4 de 40 à 60 % par rapport à la monothérapie[1]Équipe de Scientific American, « Les schémas combinés redéfinissent les profils de toxicité », Scientific American, scientificamerican.com. Il en résulte une utilisation soutenue des facteurs de stimulation des colonies de granulocytes prophylactiques, des agents stimulant l'érythropoïèse et des antiémétiques de nouvelle génération. Les conjugués anticorps-médicament émergents, tels que le trastuzumab déruxtécan, ajoutent des toxicités pulmonaires et gastro-intestinales uniques aux profils d'événements indésirables conventionnels, élargissant le champ clinique du marché des médicaments de soins de soutien en oncologie. À mesure que les oncologues intègrent des agents ciblés à la chimiothérapie de base, les protocoles de soins de soutien s'élargissent pour englober la prévention des effets secondaires cytotoxiques et à médiation immunitaire.

Transition vers des modèles de soins oncologiques fondés sur la valeur

Le modèle d'amélioration de l'oncologie du Centre des services Medicare et Medicaid a permis d'économiser 6 millions USD tout en maintenant des indicateurs de qualité lors de son déploiement initial. Ces cadres récompensent les pratiques qui évitent les visites aux urgences grâce à une gestion proactive de la toxicité, élevant la valeur stratégique des antiémétiques, des facteurs de croissance et des agents de contrôle de la douleur. Le financement par capital-risque suit cette tendance : Thyme Care a obtenu 95 millions USD pour développer une navigation des soins pilotée par l'analyse de données qui intègre des thérapies de soutien conformes aux recommandations. À mesure que l'adoption se répand auprès des payeurs commerciaux, les fabricants de médicaments doivent démontrer des gains de résultats en conditions réelles pour protéger leur positionnement dans les formulaires du marché des médicaments de soins de soutien en oncologie.

Expansion des formulations orales et sous-cutanées permettant les soins à domicile

Les pipelines de développement mettent l'accent sur la prise à domicile, des antiémétiques oraux qui atténuent les nausées tardives aux systèmes injecteurs portables de facteurs de stimulation des colonies de granulocytes qui libèrent les patients des visites en clinique le lendemain. Ces innovations s'alignent sur les préférences pour les soins à distance, accélérées par la pandémie, et réduisent les frais généraux des établissements. Les premiers lancements en Amérique du Nord et en Europe mettent en évidence des améliorations de l'observance, et la prime de commodité soutient une certaine flexibilité tarifaire. À long terme, l'amélioration des indicateurs de qualité de vie sous-tend l'inclusion dans les formulaires, renforçant une croissance volumique durable pour le marché des médicaments de soins de soutien en oncologie.

Analyse de l'impact des freins à la croissance*

| Analyse de l'impact des freins à la croissance | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Émergence de thérapies ciblées et d'immuno-oncologie à toxicité réduite | −1.4% | Mondial ; plus marqué dans les régions à revenus élevés | Moyen terme (2-4 ans) |

| Préoccupations de sécurité liées à l'abus d'opioïdes et aux événements thrombotiques associés aux agents stimulant l'érythropoïèse | −0.8% | Préoccupation principale en Amérique du Nord ; sensibilisation mondiale croissante | Court terme (≤ 2 ans) |

| Pressions tarifaires liées aux systèmes de prix de référence et d'appels d'offres | −0.6% | Europe, certaines parties d'Amérique latine et certains centres d'approvisionnement en Asie-Pacifique | Moyen terme (2-4 ans) |

| Utilisation croissante de la gestion numérique des symptômes réduisant la demande pharmacologique | −0.5% | Marchés développés à forte pénétration de la télésanté | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Émergence de thérapies ciblées et d'immuno-oncologie à toxicité réduite

Les inhibiteurs de points de contrôle immunitaires et les inhibiteurs de petites molécules de précision épargnent fréquemment la moelle osseuse, entraînant des taux de neutropénie 60 à 70 % inférieurs à ceux de la chimiothérapie traditionnelle. Par conséquent, les volumes de facteurs de stimulation des colonies de granulocytes pourraient se modérer dans les régions où ces modalités deviennent des standards de première ligne. Néanmoins, le mandat de soins de soutien évolue plutôt qu'il ne disparaît : les événements indésirables liés à l'immunité nécessitent des corticostéroïdes, des substituts endocriniens et des agents dermatologiques qui occupent des niches thérapeutiques adjacentes au sein du marché des médicaments de soins de soutien en oncologie. Les fabricants qui réorientent leurs pipelines vers ces besoins émergents peuvent compenser l'érosion dans les catégories historiques.

Préoccupations de sécurité liées à l'abus d'opioïdes et aux événements thrombotiques associés aux agents stimulant l'érythropoïèse

Les prescriptions d'opioïdes en oncologie aux États-Unis ont nettement diminué, avec une augmentation de la proportion de patients ne recevant aucun opioïde. La surveillance réglementaire concernant les abus, combinée à une responsabilité accrue des prescripteurs, fait baisser les doses quotidiennes médianes en équivalents morphine, contribuant à un ralentissement de la croissance — voire à une contraction pure et simple — du segment de la gestion de la douleur. Une prudence parallèle entoure les agents stimulant l'érythropoïèse après la détection de signaux thrombotiques, incitant à des stratégies d'évaluation des risques qui plafonnent les doses et resserrent la sélection des patients. Ces pressions tempèrent l'expansion globale du marché des médicaments de soins de soutien en oncologie malgré l'élargissement de la charge de morbidité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique : croissance portée par les biosimilaires dans les catégories principales

Les facteurs de stimulation des colonies de granulocytes représentaient 34,62 % du marché des médicaments de soins de soutien en oncologie en 2025, soulignant leur rôle central dans la prophylaxie de la neutropénie. La résilience du segment découle de la suppression médullaire prévisible induite par la chimiothérapie dans tous les types de tumeurs et d'un fort soutien dans les recommandations cliniques. L'adoption rapide des biosimilaires comprime les prix unitaires mais élargit la pénétration du traitement, maintenant les revenus sur une trajectoire ascendante. Les agents topiques, notamment les bains de bouche aux stéroïdes et les gels barrières contre la mucite, affichent un TCAC de 8,28 % jusqu'en 2031 en traitant des toxicités qui gagnent en visibilité à mesure que la survie se prolonge. Les agents stimulant l'érythropoïèse restent essentiels pour l'anémie non répondante aux transfusions, mais font face à des vents contraires modérés liés aux mentions de sécurité. Les antiémétiques maintiennent des gains progressifs, soutenus par des lancements de combinaisons à dose fixe ciblant les vomissements retardés. Les bisphosphonates et les biosimilaires du dénosumab progressent régulièrement parallèlement à l'augmentation du risque d'événements osseux liés au squelette dans les populations vieillissantes. Pendant ce temps, la demande d'opioïdes s'atténue, reflétant l'évolution des paradigmes de contrôle de la douleur. Collectivement, ces tendances illustrent comment l'évolution de la pratique clinique et les changements de remboursement remodèlent continuellement le paysage des classes thérapeutiques au sein du marché des médicaments de soins de soutien en oncologie.

En termes de revenus, la taille du marché des médicaments de soins de soutien en oncologie pour les facteurs de stimulation des colonies de granulocytes devrait se développer rapidement tout au long de l'horizon de prévision, même si la concurrence par les prix s'intensifie. À l'inverse, les revenus des opioïdes diminuent en raison de doses quotidiennes moyennes plus faibles malgré un nombre stable de patients, validant l'accent mis par les payeurs sur les alternatives de réduction des risques. L'innovation continue dans les formats topiques et sous-cutanés aide les fabricants à se diversifier au-delà des injectables banalisés, ancrant une croissance durable à deux chiffres dans les sous-classes plus récentes.

Par indication : accent accru sur les critères d'évaluation de la qualité de vie

La neutropénie induite par la chimiothérapie a conservé une part de 40,55 % du marché des médicaments de soins de soutien en oncologie en 2025 grâce à sa prévalence universelle et à ses conséquences cliniques significatives. Les complications infectieuses entraînent des séjours hospitaliers plus longs, renforçant l'économie de l'intervention prophylactique. Les thérapies contre l'anémie progressent plus rapidement à un TCAC de 8,52 %, portées par des preuves croissantes que l'optimisation de l'hémoglobine améliore l'état fonctionnel et soutient l'intensité des doses. La gestion des nausées et vomissements reste un pilier fondamental, mais l'évolution des profils émétogènes incite à une stratification antiémétique plus nuancée. Les protocoles de prévention de la perte osseuse gagnent du terrain à mesure que la survie métastatique dépasse cinq ans pour de nombreuses tumeurs solides, notamment le cancer du sein et de la prostate. La gestion de la douleur indique un pivot progressif vers des schémas multimodaux combinant des interventions non pharmacologiques avec une exposition réduite aux opioïdes, une tendance appelée à influencer la taille du marché des médicaments de soins de soutien en oncologie pour les analgésiques.

Les soins de soutien pour les toxicités émergentes liées aux conjugués anticorps-médicament — telles que la pneumopathie interstitielle — élargissent le tableau des indications, laissant entrevoir des opportunités de pipeline. Sur la période de prévision, la part du marché des médicaments de soins de soutien en oncologie pour les thérapies contre l'anémie devrait augmenter, réduisant l'écart avec les interventions contre la neutropénie à mesure que les payeurs assouplissent les restrictions sur les agents stimulant l'érythropoïèse dans le cadre de programmes de surveillance stricts.

Par canal de distribution : l'accès omnicanal redéfinit l'expérience patient

Les pharmacies hospitalières contrôlaient 51,76 % de la taille du marché des médicaments de soins de soutien en oncologie en 2025, tirant parti de leurs relations intégrées avec les cliniciens et de leurs centres de perfusion sur site. Leur domination persiste dans les environnements de soins aigus où la résolution immédiate des événements indésirables est impérative. Les chaînes de vente au détail s'adressent aux patients stables sous antiémétiques d'entretien ou agents analgésiques oraux, bénéficiant de la commodité et des programmes de fidélité. Les pharmacies en ligne, en expansion à un TCAC de 9,12 %, répondent à la préférence croissante pour la livraison à domicile, notamment chez les personnes immunodéprimées cherchant à minimiser leur exposition hospitalière. Les outils de consultation en télépharmacie renforcent l'observance, tandis que la transparence des prix résonne auprès des consommateurs soucieux de la valeur. Les pharmacies spécialisées intégrées dans les grands systèmes de santé consolident des services à haute valeur ajoutée, tels que la logistique à température contrôlée pour les produits biologiques et le soutien à la navigation dans les assurances. Ces modèles améliorent collectivement la continuité thérapeutique, renforçant la nature omnicanale du marché des médicaments de soins de soutien en oncologie.

Au fil du temps, le secteur des médicaments de soins de soutien en oncologie s'attend à ce que les canaux numériques captent une part croissante à mesure que les cadres réglementaires autour de la prescription électronique de substances contrôlées arrivent à maturité. Pourtant, les dispensaires hospitaliers restent essentiels pour le soutien lors du premier cycle de chimiothérapie, illustrant la coexistence durable des paradigmes de distribution centralisés et décentralisés.

Analyse géographique

L'Amérique du Nord représentait 42,61 % des revenus mondiaux en 2025, soutenue par une infrastructure oncologique avancée et une couverture d'assurance généralisée qui rembourse les produits biologiques à coût élevé. Des pilotes fondés sur la valeur tels que le modèle d'amélioration de l'oncologie démontrent des économies mesurables, encourageant la réplication auprès des payeurs commerciaux et renforçant l'adoption des soins de soutien conformes aux recommandations.

L'Europe constitue le deuxième marché régional. Des achats agressifs de biosimilaires ont réduit les prix des médicaments oncologiques jusqu'à 97,8 % dans certains pays, élargissant l'accès et limitant l'impact budgétaire. Les systèmes de santé nationaux consacrent des dépenses substantielles — 32 milliards EUR en 2018 — aux médicaments oncologiques, témoignant d'un fort engagement politique en faveur de la couverture des thérapies de soutien. La variabilité des remboursements entre les États membres incite les fabricants à adapter leurs stratégies tarifaires, mais les cadres d'évaluation des technologies de santé généralisés garantissent que le rapport coût-efficacité reste au premier plan.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,31 %, dynamisée par le vieillissement démographique, l'expansion des classes moyennes et une pénétration plus large de l'assurance. Les dépenses oncologiques de la Chine sont en passe d'atteindre 12,7 milliards USD d'ici 2026, tandis que l'Inde libéralise les normes d'investissement direct étranger pour stimuler la fabrication nationale de produits biologiques. Les programmes de dépistage gouvernementaux et la sensibilisation croissante au diagnostic augmentent les taux de détection précoce, se traduisant par des cohortes traitées plus importantes et une demande soutenue sur le marché des médicaments de soins de soutien en oncologie.

L'Amérique latine et le Moyen-Orient et l'Afrique constituent des marchés plus petits mais en progression régulière. Les consortiums d'approvisionnement au Brésil et au Mexique négocient des remises basées sur les volumes qui s'alignent sur les calendriers d'entrée des biosimilaires. Pendant ce temps, les membres du Conseil de coopération du Golfe investissent dans des centres oncologiques tertiaires, important des soins de soutien guidés par les protocoles dans le cadre d'aspirations plus larges en matière de tourisme médical. Collectivement, ces géographies ajoutent un volume incrémental qui renforce l'élan de croissance mondiale.

Paysage concurrentiel

La concurrence est modérée, les multinationales diversifiées s'appuyant sur des portefeuilles étendus et la gestion du cycle de vie pour défendre leurs parts. Amgen a enregistré une croissance de ses revenus de 19 % en 2024, portée par des actifs oncologiques tels que BLINCYTO et le lancement récent d'IMDELLTRA, un bispécifique ciblant DLL3 de première classe. La société a également accepté d'accorder à Sandoz l'entrée sur le marché américain pour les biosimilaires du dénosumab au plus tard en mai 2025, illustrant une approche pragmatique de la dynamique d'expiration des brevets.

Roche et Johnson & Johnson s'appuient sur des pipelines intégrés couvrant les cytotoxiques, les monoclonaux et les agents de soutien, permettant des contrats groupés. L'AKEEGA de J&J, combinant un inhibiteur de PARP avec une hormonothérapie standard, a réduit le risque de progression du cancer de la prostate de 50 %, prolongeant indirectement le besoin de soutien contre l'anémie et la santé osseuse. Pfizer fait progresser la thérapie novatrice contre la cachexie ponsegromab, avec des essais précoces montrant un gain de poids de 0,9 à 2,7 kg par rapport à une perte sous placebo[3]Service de presse de l'Institut national du cancer, « La thérapie de première classe contre la cachexie est prometteuse », cancer.gov, répondant à un besoin de soutien non satisfait.

Les spécialistes des biosimilaires tels que Viatris et Fresenius Kabi intensifient la concurrence par les prix, tandis que les acteurs de la santé numérique comme Thyme Care obtiennent des financements par capital-risque pour intégrer la surveillance à distance de la toxicité dans les flux de travail des payeurs. Les alliances stratégiques se multiplient : Geisinger s'est associé à OncoHealth pour intégrer des conseils en temps réel sur les soins de soutien, et PillPack, propriété d'Amazon, développe ses capacités de distribution en oncologie. Ces évolutions soulignent le pivot de l'écosystème vers des hybrides service-médicament qui optimisent les résultats et maîtrisent les coûts au sein du marché des médicaments de soins de soutien en oncologie.

Leaders du secteur des médicaments de soins de soutien en oncologie

Amgen Inc.

Novartis AG

Merck & Co. Inc

Johnson & Johnson

F. Hoffmann-La Roche AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Les revenus du premier trimestre d'Amgen ont augmenté de 9 % pour atteindre 8,1 milliards USD ; les ventes de BLINCYTO ont bondi de 52 % à 370 millions USD et IMDELLTRA a atteint 81 millions USD après des données de survie positives dans le cancer du poumon à petites cellules.

- Mai 2025 : Sandoz a finalisé un accord avec Amgen pour lancer les biosimilaires du dénosumab Jubbonti et Wyost aux États-Unis au plus tard le 31 mai 2025 après l'autorisation de la Food and Drug Administration.

- Avril 2025 : Oncology News Central a mis en évidence le déclin de l'utilisation des opioïdes dans les soins oncologiques, avec des doses quotidiennes médianes en équivalents morphine passant de 37,5 mg à 7,5 mg entre 2016 et 2021.

- Février 2025 : Les résultats annuels 2024 d'Amgen ont montré une hausse des revenus de 19 %, avec notamment l'approbation de LUMAKRAS pour le cancer colorectal muté KRAS G12C et la progression de Nplate pour la thrombocytopénie induite par la chimiothérapie.

- Janvier 2025 : L'Oncology Nursing Forum a publié des preuves que la gestion interprofessionnelle multimodale de la douleur réduit significativement les douleurs cancéreuses modérées à sévères et améliore la qualité de vie.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Mordor Intelligence définit le marché des médicaments de soins de support en oncologie comme les ventes mondiales d'agents pharmacologiques sur ordonnance qui préviennent ou atténuent les effets indésirables liés aux thérapies chez les patients en oncologie, allant des facteurs de stimulation des colonies de granulocytes et des antiémétiques aux analgésiques et aux agents modificateurs osseux. Ces médicaments ne réduisent pas les tumeurs et ne prolongent pas directement la survie ; ils maintiennent plutôt l'observance du traitement et la qualité de vie.

Les exclusions du périmètre comprennent les compléments nutritionnels, les services de conseil, les équipements médicaux durables et les dispositifs radioprotecteurs, qui ne font pas partie de l'étude.

Aperçu de la segmentation

- Par classe thérapeutique

- Facteurs de stimulation des colonies de granulocytes

- Agents stimulant l'érythropoïèse

- Antiémétiques

- Bisphosphonates

- Opioïdes

- Anti-inflammatoires non stéroïdiens

- Agents topiques

- Autres classes thérapeutiques

- Par indication

- Neutropénie induite par la chimiothérapie

- Anémie induite par la chimiothérapie

- Nausées et vomissements

- Perte osseuse liée au cancer

- Douleur cancéreuse

- Mucite orale et dermique

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Conseil de coopération du Golfe

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous interrogeons des oncologues, des pharmaciens en oncologie, des responsables d'achats groupés et des directeurs médicaux de payeurs en Amérique du Nord, en Europe, en Asie-Pacifique et dans les principaux marchés émergents. Ces entretiens permettent de tester les ratios incidence-traitement, les courbes d'adoption des biosimilaires et les pratiques de remise, ce qui nous permet de concilier les résultats documentaires avec les comportements observés sur le terrain.

Recherche documentaire

Nos analystes compilent d'abord les données macro et micro accessibles au public. Les données de base proviennent d'organismes de premier rang tels que les registres du cancer de l'IARC, l'Observatoire mondial de la santé de l'OMS, les bases de données d'approbation des médicaments de la U.S. FDA et de l'EMA, les statistiques de santé de l'OCDE et les registres douaniers nationaux qui signalent les volumes d'importation de pegfilgrastim, de palonosetron et d'agents similaires. Les formulaires 10-K des entreprises, les présentations aux investisseurs et les listes de prix des formulaires hospitaliers fournissent des signaux de PAM réels. Des ressources par abonnement telles que D&B Hoovers et Dow Jones Factiva fournissent des ventilations des revenus des entreprises. Cette liste est illustrative et non exhaustive.

Dimensionnement du marché et prévisions

À l'aide d'une structure descendante, nous reconstituons la demande à partir des bassins nationaux de patients sous chimiothérapie, en multipliant les nombres de cas traités par les taux de pénétration des soins de support et les doses journalières standardisées moyennes, qui sont ensuite valorisées à l'aide de PAM spécifiques à chaque région. Des vérifications ascendantes sélectives, telles que les consolidations fournisseurs et les audits d'achats hospitaliers par échantillonnage, ancrent les totaux. Des variables telles que la croissance de l'incidence du cancer, les évolutions de l'intensité des schémas thérapeutiques, l'érosion des prix des biosimilaires, les restrictions de prescription des opioïdes et l'évolution des directives des payeurs alimentent la régression multivariée qui projette les chiffres jusqu'en 2030. Les cellules manquantes dans les données ascendantes sont comblées par des prix proxy moyennés validés par des experts primaires.

Cycle de validation des données et de mise à jour

Les résultats font l'objet de vérifications de variance par plusieurs analystes ; les signaux d'anomalie déclenchent des reprises de contact, et une révision par des experts seniors précède la validation finale. Nos modèles sont actualisés tous les douze mois, avec des amendements en cours de cycle en cas de chocs réglementaires, de remboursement ou d'approvisionnement.

Pourquoi la base de référence de Mordor sur les médicaments de soins de support en oncologie est digne de confiance

Les estimations publiées diffèrent souvent parce que les entreprises choisissent des périmètres, des années de base et des hypothèses de prix différents.

Les principaux facteurs d'écart ici comprennent l'inclusion de services auxiliaires, l'omission de l'érosion des biosimilaires ou le recours aux prix catalogue des fabricants plutôt qu'aux dépenses nettes.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 7,43 Md USD (2025) | Mordor Intelligence | - |

| 21,89 Md USD (2024) | Regional Consultancy A | regroupe les services de perfusion à domicile et les produits nutritionnels |

| 21,54 Md USD (2025) | Global Consultancy B | utilise les prix départ usine des fabricants, sans décote biosimilaire |

| 13,64 Md USD (2022) | Trade Journal C | applique un PAM mondial uniforme, ignore les restrictions d'accès aux opioïdes |

Ces comparaisons montrent que lorsque le périmètre est restreint aux médicaments sur ordonnance et aux prix nets réalistes, le chiffre de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent reproduire et sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille attendue du marché des médicaments de soins de soutien en oncologie d'ici 2031 ?

Le marché devrait atteindre 10,56 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,04 %.

Quelle classe thérapeutique est actuellement en tête du marché des médicaments de soins de soutien en oncologie ?

Les facteurs de stimulation des colonies de granulocytes sont en tête avec une part de 34,62 %, portés par leur rôle essentiel dans la prophylaxie de la neutropénie.

Pourquoi les biosimilaires sont-ils importants dans l'oncologie de soutien ?

Les biosimilaires représentent déjà 81 % des prescriptions dans les catégories clés et réduisent les prix jusqu'à 67 %, élargissant l'accès des patients et réduisant les coûts de santé.

Quelle région connaît la croissance la plus rapide sur le marché des médicaments de soins de soutien en oncologie ?

L'Asie-Pacifique progresse à un TCAC de 7,31 %, portée par le vieillissement des populations et l'élargissement de la couverture d'assurance.

Comment les modèles de soins fondés sur la valeur influencent-ils l'utilisation des médicaments de soutien ?

Des programmes tels que le modèle d'amélioration de l'oncologie du Centre des services Medicare et Medicaid récompensent les pratiques qui déploient des thérapies de soutien pour prévenir des complications coûteuses, favorisant une utilisation plus cohérente des facteurs de croissance et des antiémétiques.

Quelles préoccupations de sécurité limitent la croissance des opioïdes dans les soins oncologiques ?

La surveillance accrue des abus a réduit les doses médianes en équivalents morphine et accru le recours à des stratégies multimodales de gestion de la douleur, limitant la croissance des revenus des opioïdes dans les soins de soutien.

Dernière mise à jour de la page le: