Taille et part de marché de la leucémie lymphoïde chronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.12 Milliards de dollars |

| Taille du Marché (2031) | 12.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.15% CAGR |

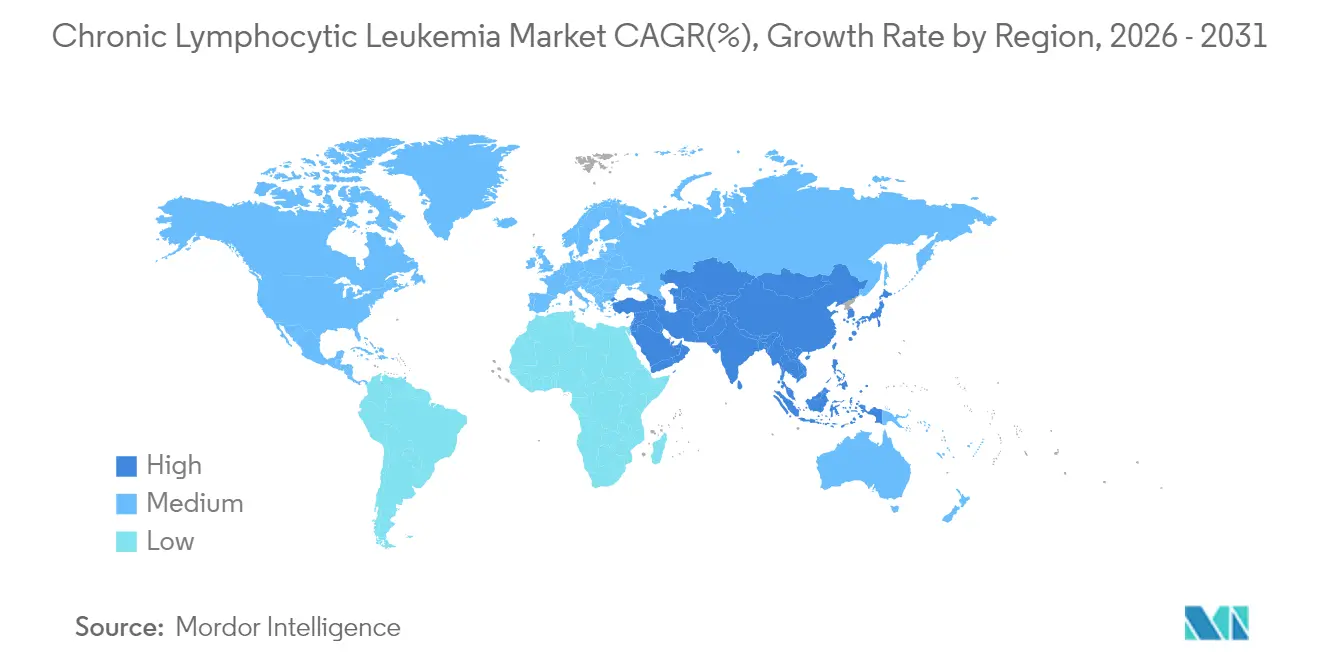

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

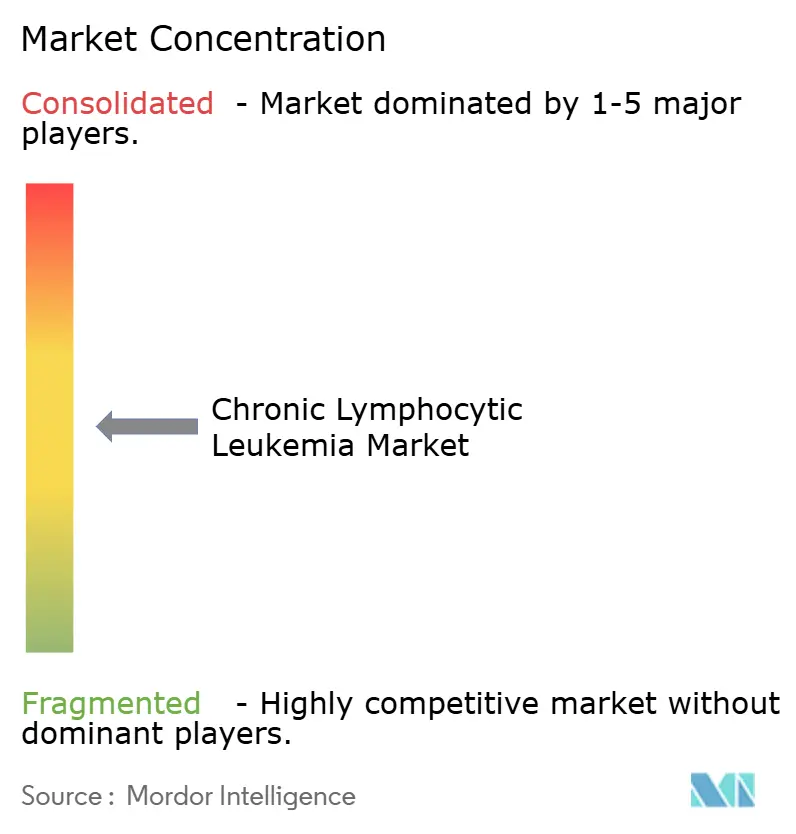

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la leucémie lymphoïde chronique par Mordor Intelligence

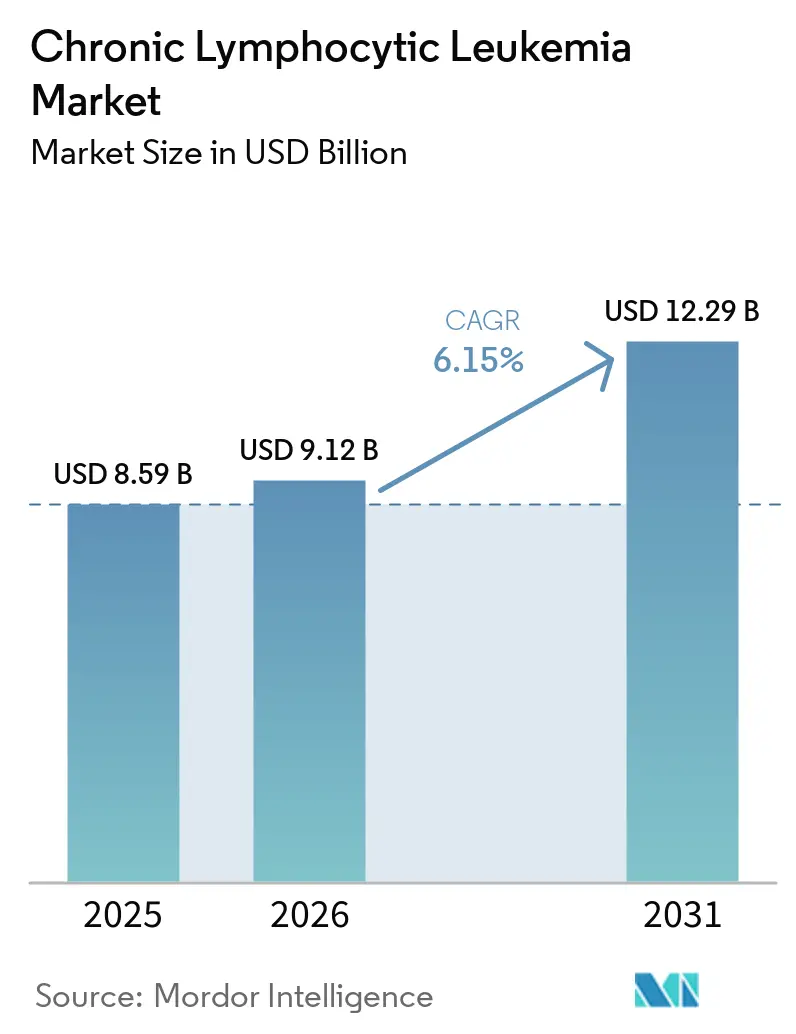

La taille du marché de la leucémie lymphoïde chronique devrait augmenter de 8,59 milliards USD en 2025 à 9,12 milliards USD en 2026 et atteindre 12,29 milliards USD d'ici 2031, avec un CAGR de 6,15 % sur la période 2026-2031.

La préférence croissante pour les schémas thérapeutiques sans chimiothérapie, l'élargissement des tests génomiques et l'acceptation accrue par les payeurs des thérapies ciblées orales entraînent des changements significatifs dans les pratiques cliniques. Les autorités réglementaires accélèrent les approbations de combinaisons, comme en témoigne l'approbation en février 2026 de la combinaison acalabrutinib et vénétoclax, réduisant considérablement les délais de développement qui s'étendaient auparavant sur une décennie. Dans les marchés à revenus élevés, les assureurs ont supprimé les exigences de thérapie par étapes qui imposaient autrefois l'échec de la chimiothérapie ; cependant, les coûts annuels de traitement avoisinant 180 000 USD continuent de limiter l'adoption dans les régions à revenus intermédiaires. L'introduction de produits CAR-T allogéniques prêts à l'emploi devrait résoudre les défis de fabrication, tandis que les tests de maladie résiduelle minimale assistés par IA facilitent l'arrêt précoce du traitement et minimisent l'exposition aux médicaments.

Points clés du rapport

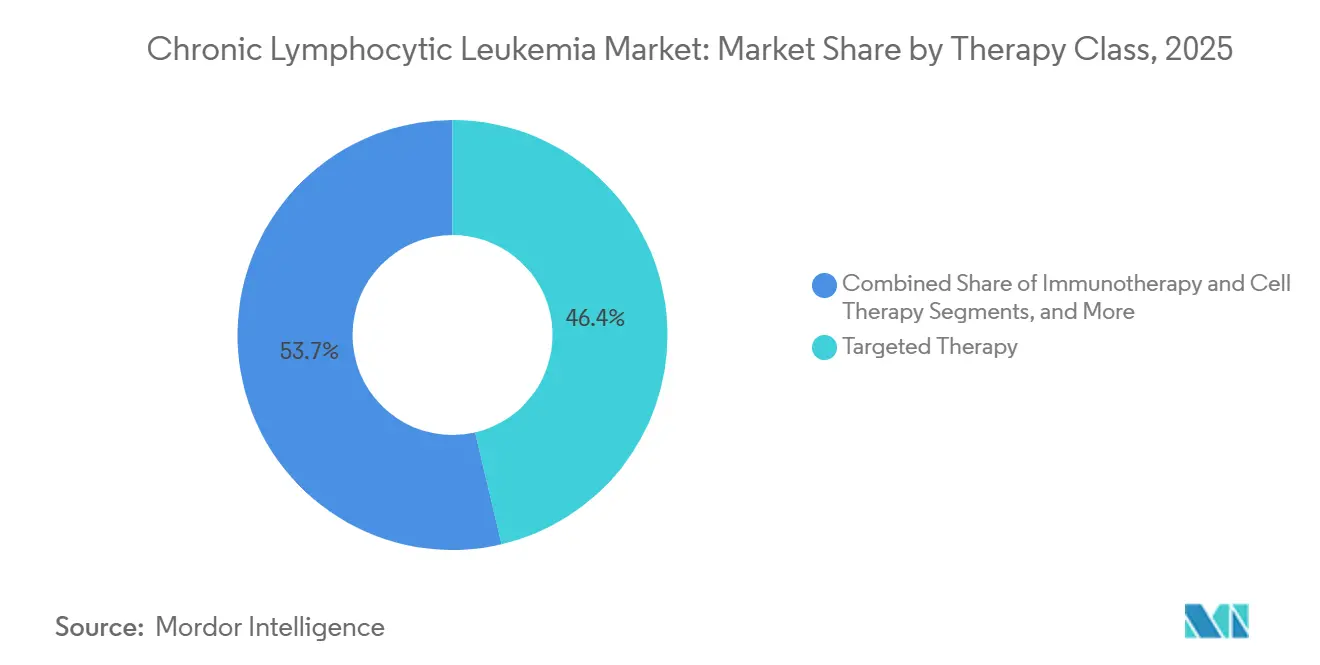

- Par classe thérapeutique, les agents ciblés ont représenté 46,35 % de la part des revenus en 2025, tandis que l'immunothérapie et la thérapie cellulaire devraient croître à un CAGR de 8,10 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les modalités.

- Par technologie de diagnostic, la cytométrie en flux a représenté 44,23 % de la part des revenus en 2025, tandis que les tests génétiques moléculaires (NGS, panels PCR) devraient croître à un CAGR de 7,60 % jusqu'en 2031, soit la croissance la plus rapide parmi toutes les modalités.

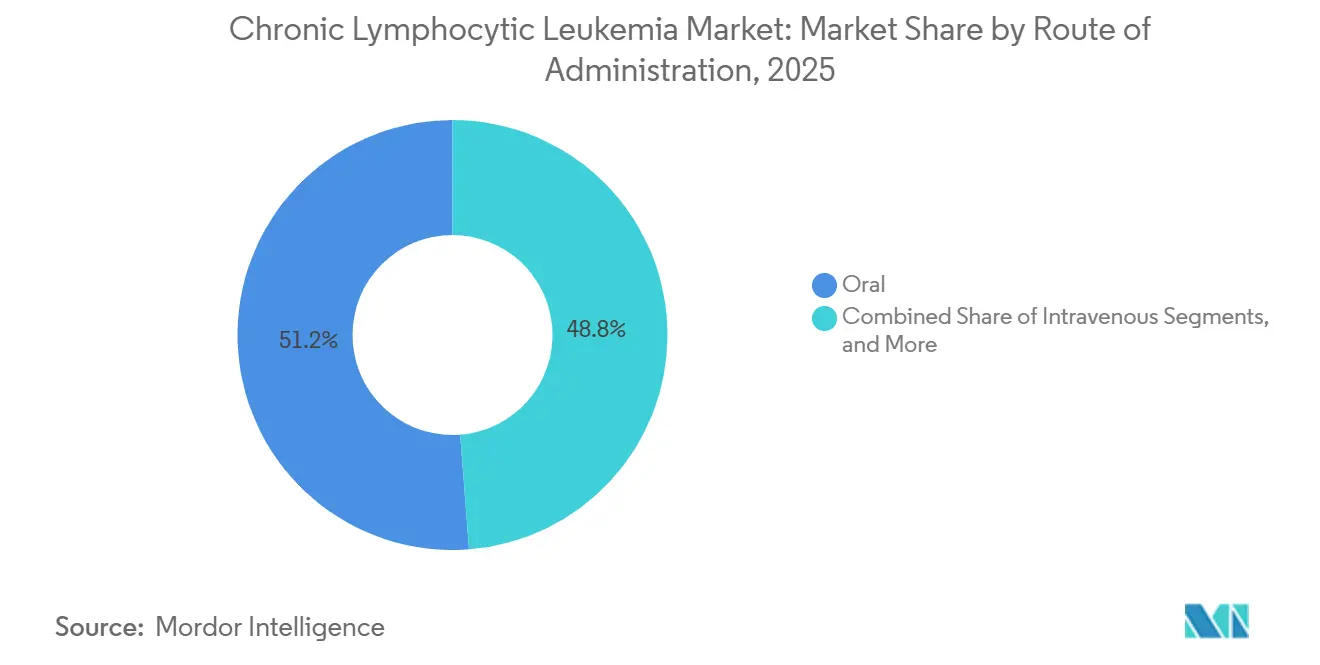

- Par voie d'administration, les formulations orales ont représenté 51,23 % des ventes de 2025 et devraient progresser à un CAGR de 7,45 % grâce à la commodité pour les patients et à l'évolution des incitations des payeurs.

- Par ligne de traitement, le traitement de première ligne a représenté 52,45 % des revenus de 2025, tandis que le contexte de rechute ou réfractaire devrait afficher un CAGR de 6,95 % à mesure que les inhibiteurs de BTK non covalents traitent les mutations de résistance.

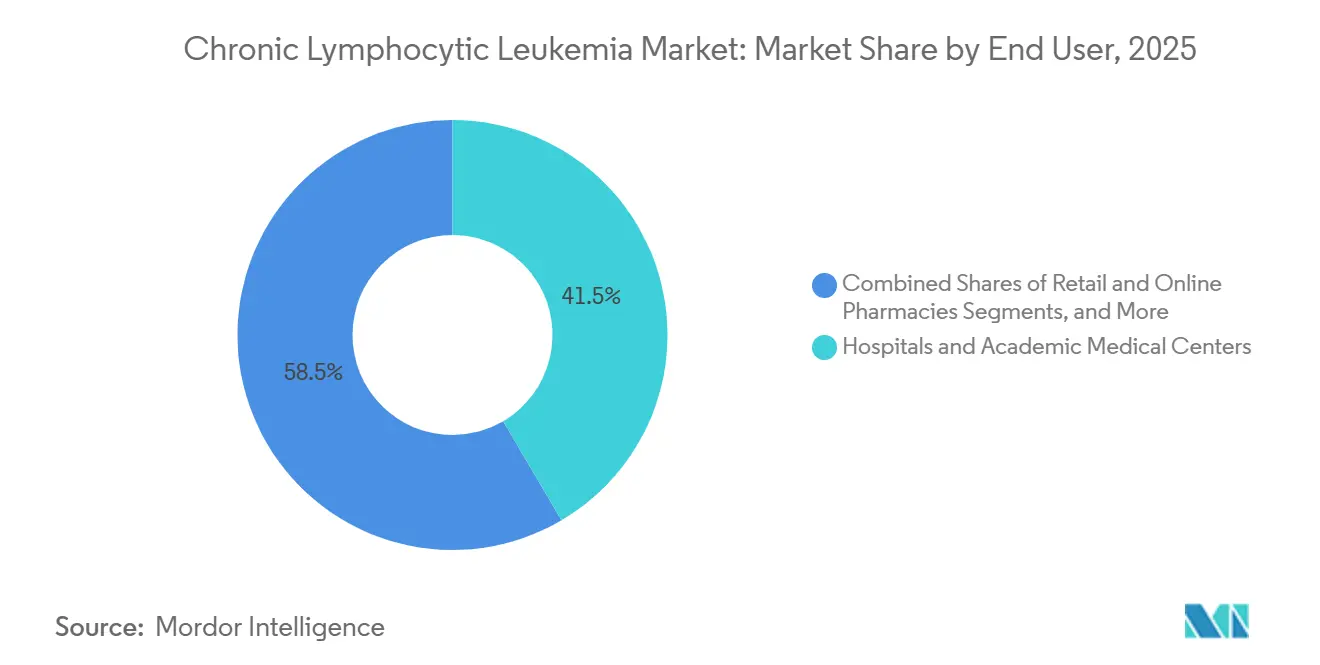

- Par utilisateur final, les hôpitaux et les centres académiques ont mené avec 41,54 % de part de marché en 2025, mais les pharmacies de détail et en ligne devraient se développer à un CAGR de 8,80 % avec la domination croissante des médicaments oraux dispensés à domicile.

- Par géographie, l'Amérique du Nord a capté 39,67 % des revenus de 2025, tandis que l'Asie-Pacifique devrait dépasser toutes les régions à un CAGR de 8,50 % jusqu'en 2031, portée par l'adoption rapide du zanubrutinib en Chine.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la leucémie lymphoïde chronique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption rapide des inhibiteurs de BTK et BCL-2 ciblés | +1.8% | Mondial, avec l'Amérique du Nord et l'UE en tête de l'adoption | Court terme (≤ 2 ans) |

| Prévalence croissante de la LLC dans les populations vieillissantes | +1.2% | Amérique du Nord, Europe, Japon ; émergente en Chine | Long terme (≥ 4 ans) |

| Remboursement élargi pour les schémas oraux de nouvelle génération | +1.0% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Expansion des diagnostics compagnons et de la médecine de précision | +0.9% | Mondial, concentré dans les marchés disposant d'une infrastructure NGS | Moyen terme (2-4 ans) |

| Émergence de plateformes CAR-T allogéniques prêtes à l'emploi | +0.7% | Amérique du Nord, UE ; stade d'essai clinique en Asie-Pacifique | Long terme (≥ 4 ans) |

| Outils de surveillance de la maladie résiduelle minimale (MRD) assistés par IA | +0.6% | Amérique du Nord, UE, Australie ; programmes pilotes en Chine urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les inhibiteurs de BTK et BCL-2 surpassent la chimioimmunothérapie

Les inhibiteurs de BTK et BCL-2 sont devenus les traitements de première ligne privilégiés, remplaçant la chimioimmunothérapie traditionnelle en raison de leurs taux de survie sans progression supérieurs à cinq ans, d'une posologie orale simplifiée et d'une toxicité réduite. La combinaison acalabrutinib-vénétoclax a démontré un taux de survie sans progression de 88 % à cinq ans chez les patients naïfs de traitement, surpassant significativement le schéma obinutuzumab-chlorambucil. Le pirtobrutinib, approuvé pour traiter la résistance aux inhibiteurs covalents, gagne du terrain alors que les agents de première génération sélectionnent de plus en plus les mutations C481S chez 8 à 12 % des patients annuellement. La forte efficacité des traitements de première ligne, combinée à des options de rattrapage efficaces, entraîne un déclin du segment de la chimiothérapie au sein du marché de la leucémie lymphoïde chronique.

Les cas de LLC augmentent avec le vieillissement des populations

Avec un âge médian de diagnostic de 72 ans, les cas de leucémie lymphoïde chronique (LLC) augmentent parallèlement au vieillissement des populations dans les nations industrialisées. Les États-Unis devraient enregistrer 22 760 nouveaux cas en 2026, reflétant une hausse de 4 % par rapport à 2024.[1]Institut national du cancer, « Leucémie lymphoïde chronique – Statistiques sur le cancer, » seer.cancer.gov En Europe, 2025 a enregistré 24 500 nouveaux diagnostics, portés par l'allongement de l'espérance de vie dans des pays tels que l'Allemagne, l'Italie et l'Espagne. En Chine, l'incidence de la LLC a augmenté de 18 % entre 2020 et 2025, soutenue par l'élargissement des tests d'hématologie de routine dans les villes de deuxième rang.[2]Diseases, « Cytométrie en flux à haute sensibilité pour la détection fiable de la maladie résiduelle mesurable, » mdpi.com Cependant, 43 % des Européens nouvellement diagnostiqués de plus de 75 ans présentaient des contre-indications rénales ou cardiovasculaires au vénétoclax, soulignant un écart entre l'augmentation des diagnostics et l'éligibilité au traitement. Cette disparité a conduit à l'adoption de protocoles cliniques qui ajustent les doses et les calendriers en fonction de la fragilité du patient plutôt que de l'âge chronologique, dans le but de réduire les abandons de traitement.

Les schémas oraux de nouvelle génération bénéficient d'un remboursement plus large

Les schémas entièrement oraux ont démontré leur rapport coût-efficacité en réduisant le besoin de visites en centre de perfusion et d'hospitalisations. L'Angleterre a approuvé l'acalabrutinib en première ligne après que des ajustements de prix l'ont aligné sur les critères de rapport coût-efficacité. De même, la France a accordé un remboursement intégral pour le zanubrutinib en 2025, citant des données en vie réelle montrant une réduction significative des visites aux urgences par rapport à l'ibrutinib. Cependant, les exigences de thérapie par étapes dans des marchés tels que le Brésil et l'Inde ont retardé les traitements par inhibiteurs de BTK de 11 à 14 mois, augmentant la charge de la maladie. Pour relever ces défis, les fabricants mettent en œuvre des stratégies de tarification échelonnée et des programmes d'aide aux patients pour combler les écarts régionaux.

Essor des diagnostics compagnons et de la médecine de précision

En 2025, les panels de séquençage de nouvelle génération, tels que FoundationOne CDx et Tempus xT, ont évolué des environnements de recherche vers une utilisation courante dans les cliniques d'hématologie. L'approbation de FoundationOne CDx comme test compagnon pour le pirtobrutinib a permis l'identification régulière des mutations de résistance BTK C481S et PLCG2. La prise en charge du panel Tempus par Medicare en 2025 a encore soutenu l'adoption, notamment après que des résultats ont indiqué que les patients porteurs de mutations TP53 bénéficient davantage d'une transplantation immédiate que d'un traitement prolongé par vénétoclax.[3]Frontiers in Bioengineering and Biotechnology, « Une quête de synchronisation des parties prenantes dans la chaîne d'approvisionnement de la thérapie CAR-T, » frontiersin.org Les coûts de séquençage étant désormais inférieurs à 1 000 USD par panel et les délais d'exécution inférieurs à une semaine, l'avantage économique des tests FISH diminue.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Escalade des coûts de traitement et obstacles liés à la thérapie par étapes des payeurs | -1.3% | Mondial, aigu dans les marchés à revenus intermédiaires sans couverture universelle | Court terme (≤ 2 ans) |

| Mutations de résistance aux inhibiteurs de BTK de première génération | -0.8% | Mondial, concentré dans les populations en rechute/réfractaires | Moyen terme (2-4 ans) |

| Capacité oncologique spécialisée limitée dans les marchés émergents | -0.6% | Asie-Pacifique (hors Japon, Australie), Amérique latine, Afrique subsaharienne | Long terme (≥ 4 ans) |

| Préoccupations relatives à la confidentialité des données dans les diagnostics génomiques basés sur le cloud | -0.4% | UE (application du RGPD), Amérique du Nord (lois au niveau des États) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Escalade des coûts de traitement et obstacles liés aux payeurs aux États-Unis

Les coûts annuels de traitement pour des médicaments tels que le vénétoclax et le zanubrutinib ont grimpé à 180 000 USD, entraînant la mise en œuvre de politiques strictes de gestion de l'utilisation. En 2025, les assureurs commerciaux américains ont exigé une autorisation préalable pour 78 % des demandes d'inhibiteurs de BTK, exigeant souvent des preuves de mutations del(17p) ou TP53 malgré les approbations larges de la FDA. Au Brésil, les régimes d'assurance privée obligent les patients à suivre deux lignes de chimiothérapie avant d'approuver l'acalabrutinib, retardant l'accès à la thérapie ciblée d'une moyenne de 11 mois et augmentant le risque de transformation de Richter. En Inde, le régime national de santé exclut entièrement les inhibiteurs de BTK, forçant 92 % des patients à recourir à la chimiothérapie générique, ce qui réduit les taux de survie globale à trois ans à 61 % contre 89 % pour les schémas ciblés. Bien que la tarification échelonnée et les appels d'offres gouvernementaux basés sur les volumes offrent des solutions partielles, ils n'ont pas entièrement comblé la disparité d'accès.

Émergence de mutations de résistance dans les inhibiteurs de BTK de première génération

Les inhibiteurs de BTK covalents perdent leur efficacité lorsque des mutations C481S ou PLCG2 se développent, un défi qui s'intensifie chez les patients fortement prétraités. Une étude de 2024 a révélé que 68 % des patients ayant échoué à l'ibrutinib présentaient des mutations C481S, la résistance apparaissant généralement après 32 mois dans les contextes de traitement de première ligne. Le pirtobrutinib a réussi à restaurer des réponses chez 73 % des cas porteurs de la mutation C481S, mais les mutations secondaires T474I ont limité sa durabilité à environ un an. À mesure que les options thérapeutiques se réduisent, un sous-groupe de patients résistants à trois classes de médicaments épuise les thérapies disponibles en cinq ans. Le secteur recherche activement des thérapies combinées et de nouvelles cibles de signalisation, mais chaque avancée introduit des coûts supplémentaires et une toxicité potentielle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par classe thérapeutique — Dynamique de l'immunothérapie

L'immunothérapie et la thérapie cellulaire devraient croître à un CAGR de 8,10 % jusqu'en 2031, tandis que les agents ciblés représentaient 46,35 % des ventes en 2025. Sur le marché des thérapies contre la leucémie lymphoïde chronique, les inhibiteurs de BTK et BCL-2 ont généré 7,2 milliards USD en 2025. Cependant, leur part de marché diminue à mesure que les anticorps bispécifiques et les produits CAR-T allogéniques progressent vers des essais en phase avancée. L'utilisation du bendamustine-rituximab aux États-Unis a diminué de 34 % entre 2023 et 2025 en raison de la mise à jour des directives qui ont relégué la chimiothérapie au rang d'option alternative. L'approbation de la combinaison acalabrutinib-vénétoclax en février 2026, qui a atteint un taux de MRD indétectable de 67 % chez les patients après 12 mois, souligne le virage vers les traitements sans chimiothérapie et établit un standard d'efficacité élevé pour les futurs concurrents.

Par technologie de diagnostic — Le NGS gagne du terrain

La cytométrie en flux, appréciée pour son délai d'exécution rapide de quatre heures et ses avantages en matière de remboursement, a représenté 44,23 % des revenus de diagnostic en 2025. Cependant, le séquençage de nouvelle génération (NGS) gagne du terrain, progressant à un CAGR de 7,60 % et stimulant la croissance du marché des diagnostics de la leucémie lymphoïde chronique. Les panels NGS, qui analysent 300 à 648 gènes, identifient les mutations dans TP53, NOTCH1, SF3B1 et ATM, influençant les décisions thérapeutiques et l'éligibilité aux essais, remodelant ainsi les stratégies de traitement. Un taux de détection de 22 % des mutations TP53 en 2025, soit le double des méthodes traditionnelles, souligne l'importance clinique des panels plus larges. Bien que la cytogénétique continue de jouer un rôle de niche dans la détection des grandes délétions chromosomiques, la baisse des coûts de séquençage et l'augmentation de la couverture par les payeurs font évoluer l'équilibre économique en faveur du NGS.

Par voie d'administration — Prédominance de la voie orale

Les thérapies orales représentaient 51,23 % du marché en 2025 et devraient croître à un CAGR de 7,45 %. Les patients préfèrent la commodité de l'administration à domicile, et les payeurs la promeuvent de plus en plus pour réduire les coûts des centres de perfusion, stimulant la demande sur le marché de la leucémie lymphoïde chronique. L'acalabrutinib, le zanubrutinib et le vénétoclax ont dominé les ventes orales en 2025, représentant 89 % du total, reflétant la préférence du marché pour une posologie une ou deux fois par jour.

Les thérapies intraveineuses détiennent une part de marché de 42 %, soutenues par les anticorps monoclonaux anti-CD20 et les anticorps bispécifiques émergents qui nécessitent une surveillance étroite du syndrome de libération des cytokines. Les voies sous-cutanée et intramusculaire, principalement utilisées pour les agents de soins de soutien, représentent une modeste part de 7 %. Avec des innovations dans le pipeline favorisant les médicaments biodisponibles par voie orale et les schémas à durée limitée, la part de marché des produits de perfusion dans la leucémie lymphoïde chronique devrait tomber en dessous de 35 % d'ici 2031.

Par ligne de traitement — Les contextes de rechute stimulent la demande

Les traitements de première ligne représentaient 52,45 % des revenus en 2025, mais les lignes en rechute ou réfractaires devraient croître à un CAGR de 6,95 % à mesure qu'émergent des thérapies ciblant la résistance. Le marché de la leucémie lymphoïde chronique pour les thérapies de deuxième ligne se développe, porté par le taux de réponse globale de 73 % du pirtobrutinib dans les cas résistants aux inhibiteurs de BTK, malgré une durée médiane de réponse de 22 mois avant le développement de mutations secondaires. Les patients réfractaires à trois classes de traitement, bien qu'ils ne représentent que 6 % de la prévalence, comptent pour 14 % des dépenses, stimulant la demande de thérapies cellulaires et de bispécifiques.

De plus en plus de patients naïfs de traitement atteignent un contrôle de la maladie à cinq ans avec des thérapies telles que l'acalabrutinib-vénétoclax ou la monothérapie au zanubrutinib. Ces progrès retardent la progression de la maladie et réduisent le nombre de patients éligibles aux traitements de rattrapage. En conséquence, les entreprises se concentrent sur des schémas à durée fixe pour maintenir les volumes de médicaments tout en améliorant la qualité de vie des patients.

Par utilisateur final — Essor des circuits de distribution au détail

Les hôpitaux et les centres académiques ont capté 41,54 % des revenus en 2025, portés par leur rôle dans la gestion des perfusions complexes et des diagnostics. Cependant, les pharmacies de détail et en ligne se développent rapidement, avec un CAGR de 8,80 %, à mesure que la dispensation des médicaments oraux s'éloigne des unités de perfusion traditionnelles. Les cliniques spécialisées, détenant une part de marché de 31 %, supervisent les protocoles d'initiation tels que la montée en dose du vénétoclax, qui nécessite une surveillance hebdomadaire en laboratoire pour atténuer le syndrome de lyse tumorale. Les laboratoires de diagnostic, détenant actuellement une part de 16 %, se consolident sous des contrats nationaux qui regroupent les tests avec les autorisations de thérapie.

Les pharmacies de détail, qui ont capté 12 % du marché en 2025, améliorent leurs offres avec des conseils en matière d'observance et une aide à la navigation financière. À mesure que les modèles d'oncologie basés sur la valeur privilégient les résultats par rapport aux volumes, les payeurs orientent de plus en plus les prescriptions vers les réseaux de détail équipés d'un soutien numérique à l'observance, poussant les pharmacies hospitalières à diversifier et à élargir leurs services.

Analyse géographique

En 2025, l'Amérique du Nord, représentant 39,67 % des ventes, bénéficie des politiques Medicare qui contournent les exigences de thérapie par étapes et dispose de solides réseaux oncologiques qui adoptent rapidement les nouveaux traitements approuvés par la FDA. Les États-Unis ont mené la région, contribuant à 88 % de ses revenus, avec 18 400 nouveaux cas signalés en 2025 et un âge médian de diagnostic de 72 ans. Alors que le système de santé public du Canada assure le remboursement des thérapies ciblées dans les six mois suivant l'approbation, la couverture limitée du Mexique pousse 76 % de ses patients vers la chimiothérapie générique.

L'Europe, représentant 32 % des revenus de 2025, est portée par ses cinq plus grandes économies, qui génèrent 71 % du chiffre d'affaires de la région. L'Allemagne est en tête en termes d'utilisation per capita des inhibiteurs de BTK, tandis que l'Italie et l'Espagne imposent des plafonds de dépenses annuels sur les thérapies par inhibiteurs de BTK, limitant l'accès aux sous-groupes génomiques à haut risque jusqu'à la disponibilité attendue de l'ibrutinib générique en 2027. Le Royaume-Uni a connu une adoption accélérée après qu'une remise confidentielle de 35 % sur l'acalabrutinib en première ligne a élargi l'accès à 3 200 patients supplémentaires par an.

L'Asie-Pacifique devrait croître à un CAGR de 8,50 % jusqu'en 2031. La Chine a inclus le zanubrutinib dans sa liste nationale de médicaments remboursables à un coût annuel de 28 000 USD, entraînant une augmentation significative des prescriptions, la thérapie représentant 28 % de toutes les nouvelles initiations d'inhibiteurs de BTK au premier trimestre 2026. De plus, le vieillissement de la population a contribué à une hausse de 18 % des nouveaux cas depuis 2020, aboutissant à 12 500 nouveaux cas en 2025. En Inde et en Asie du Sud-Est, les réseaux de santé émergents introduisent des tests génomiques et des centres de perfusion ambulatoires, répondant progressivement aux défis d'infrastructure. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, représentent chacun environ 7 % des revenus mondiaux. Les États du Golfe aisés financent les inhibiteurs de BTK pour leurs citoyens, tandis que les autres pays de ces régions s'appuient sur la chimiothérapie, dans l'attente de réductions des prix des biosimilaires.

Paysage concurrentiel

AbbVie, AstraZeneca et BeiGene détenaient collectivement une part majoritaire du marché de la leucémie lymphoïde chronique, reflétant un paysage de marché modérément concentré. Le vénétoclax d'AbbVie continue de dominer l'espace d'inhibition de BCL-2, bien que les pressions concurrentielles devraient s'intensifier à l'approche des expirations de brevets en 2029. AstraZeneca se différencie par des partenariats stratégiques, combinant l'acalabrutinib avec des tests génomiques complémentaires et exploitant des données en vie réelle pour soutenir d'éventuelles extensions d'indication. BeiGene renforce sa position grâce à une tarification compétitive du zanubrutinib et à des formulations spécifiques aux régions optimisées pour la pharmacocinétique asiatique, soutenues par de nouveaux brevets déposés en 2025.

Les nouveaux entrants se concentrent sur le segment de l'immunothérapie. Allogene Therapeutics est sur le point d'obtenir la première approbation pour une thérapie CAR-T allogénique, le cema-cel, ciblant la LLC en rechute ou réfractaire d'ici le deuxième trimestre 2027, avec un focus spécifique sur le segment de 6 % de patients réfractaires à trois classes de traitement. Adaptive Biotechnologies intègre son test clonoSEQ comme critère d'évaluation clé des essais, une stratégie qui pourrait réduire les délais d'approbation de 18 mois et remodeler les exigences en matière de preuves. Dans le secteur des diagnostics, des acteurs majeurs tels qu'Illumina et Beckman Coulter se concurrencent sur des plateformes pilotées par IA. La directive provisoire de la FDA de septembre 2025, qui classe les algorithmes adaptatifs comme dispositifs de classe III, devrait favoriser les entreprises établies disposant de systèmes de gestion de la qualité matures.

Les collaborations stratégiques deviennent de plus en plus répandues. En janvier 2026, AstraZeneca s'est associée à Foundation Medicine pour lancer un programme offrant des panels FoundationOne CDx gratuits aux patients américains commençant un traitement par acalabrutinib. Cette initiative vise à stimuler l'adoption de la médecine de précision tout en orientant les patients vers des essais cliniques en cours. BeiGene fait progresser les contrats basés sur la valeur en Chine en collaborant avec les payeurs locaux, échangeant des prix de médicaments plus bas contre des volumes de ventes garantis, un modèle qui pourrait influencer les pratiques plus larges du secteur.

Leaders du secteur de la leucémie lymphoïde chronique

AbbVie Inc

F. Hoffmann-La Roche Ltd

AstraZeneca

BeiGene

Gilead Sciences

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : La FDA a approuvé l'acalabrutinib associé au vénétoclax comme premier doublet sans chimiothérapie pour la LLC naïve de traitement, avec des attentes de capter 40 % des nouvelles initiations d'ici la fin de l'année.

- Janvier 2026 : AstraZeneca et Foundation Medicine ont commencé à fournir des tests FoundationOne CDx gratuits aux utilisateurs américains d'acalabrutinib, accélérant l'adoption des diagnostics compagnons.

- Août 2025 : Le CMS a accordé une couverture nationale pour le test MRD clonoSEQ d'Adaptive Biotechnologies à 2 007 USD par test, ouvrant la voie à l'arrêt de traitement guidé par MRD en routine.

- Juin 2025 : Le NICE a approuvé l'acalabrutinib en première ligne en Angleterre après qu'une remise confidentielle de 35 % a franchi le seuil de rapport coût-efficacité.

- Mars 2025 : Allogene Therapeutics a obtenu le statut RMAT de la FDA pour le cema-cel après des réponses complètes de 65 % chez des patients fortement prétraités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Selon Mordor Intelligence, nous définissons le marché de la leucémie lymphoïde chronique (LLC) comme l'ensemble des médicaments sur ordonnance, de marque et génériques, spécifiquement approuvés ou utilisés hors indication pour la LLC dans 17 pays suivis, mesurés aux valeurs départ usine et convertis en USD constants 2024.

Exclusion du périmètre : les agents de soins de support, les diagnostics, les revenus liés aux procédures hospitalières et les médicaments expérimentaux sans ventes commerciales restent hors périmètre.

Aperçu de la segmentation

- Par classe thérapeutique

- Chimiothérapie

- Thérapie ciblée (inhibiteurs de BTK, BCL-2, PI3K, autres)

- Immunothérapie et thérapie cellulaire (anticorps monoclonaux, CAR-T, bispécifiques)

- Schémas de combinaison

- Par technologie de diagnostic

- Cytométrie en flux

- Tests génétiques moléculaires (NGS, panels PCR)

- FISH et cytogénétique

- Immunohistochimie et autres

- Par voie d'administration

- Orale

- Intraveineuse

- Sous-cutanée / Intramusculaire

- Par ligne de traitement

- Première ligne / Naïf de traitement

- Deuxième ligne

- Rechute / Réfractaire

- Par utilisateur final

- Hôpitaux et centres médicaux académiques

- Cliniques d'oncologie spécialisées

- Laboratoires de diagnostic

- Pharmacies de détail et en ligne

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons ensuite interrogé des hématologues, des pharmaciens en oncologie, des payeurs et des responsables d'associations de patients en Amérique du Nord, en Europe et dans les principaux marchés d'Asie-Pacifique. Leurs éclairages sur les parcours de traitement en conditions réelles, les changements d'inhibiteurs de BTK et les évolutions à venir des recommandations ont guidé l'ajustement des hypothèses et comblé les lacunes laissées par les données publiées.

Recherche documentaire

Nos analystes ont collecté des données de référence à partir de jeux de données ouverts tels que les fichiers d'incidence GLOBOCAN, le registre américain SEER, les données de sorties hospitalières d'Eurostat, ainsi que les bases de données d'approbations de l'EMA et de la FDA, qui ont permis d'ancrer les cohortes de patients traités et les calendriers de lancement. Des signaux complémentaires ont été extraits d'organisations professionnelles telles que le Centre international de recherche sur le cancer, de revues à comité de lecture comme Blood et Leukemia, de rapports annuels 10-K des entreprises, ainsi que de flux financiers sélectionnés sur D&B Hoovers et Factiva. Cette combinaison nous permet de cartographier l'épidémiologie, l'adoption des thérapies et les corridors de prix de vente moyens dans chaque région. Cette liste est illustrative ; de nombreuses autres sources ont alimenté la collecte de données, les recoupements et les clarifications.

Dimensionnement du marché et prévisions

Une approche épidémiologique descendante relie la prévalence, le diagnostic, la pénétration du traitement et l'intensité des doses ; les résultats sont comparés à des instantanés ascendants sélectifs issus des répartitions de revenus des fabricants et de vérifications des canaux de distribution afin d'affiner les totaux. Les variables surveillées comprennent les nouveaux cas de LLC, la durée médiane de traitement, l'érosion des prix des médicaments de marque vers les génériques, la part des schémas thérapeutiques oraux, le calendrier de lancement des produits en développement et les plafonds de remboursement régionaux. Les prévisions utilisent une régression multivariée sur ces facteurs, et des tests de résistance par scénarios ajustent l'entrée plus rapide des biosimilaires lorsque le consensus des experts diverge.

Validation des données et cycle de mise à jour

Chaque itération du modèle fait l'objet d'analyses d'écarts par rapport aux courbes de ventes historiques et aux études de prévalence indépendantes avant examen par des experts seniors. Nous actualisons les chiffres annuellement, en procédant à une révision en cours de cycle si des événements significatifs, tels que des approbations majeures, des retraits pour raisons de sécurité ou des chocs de change, modifient les perspectives, afin que les clients disposent toujours de la dernière base de référence validée.

Pourquoi notre base de référence sur la leucémie lymphoïde chronique est fiable

Les estimations publiées sur la LLC diffèrent souvent parce que les entreprises choisissent des périmètres oncologiques plus larges, intègrent les coûts hospitaliers ou actualisent leurs données selon des calendriers irréguliers. Le périmètre géographique rigoureux de Mordor, son approche centrée sur les médicaments uniquement et ses mises à jour annuelles maintiennent nos chiffres étroitement alignés sur ce que les payeurs remboursent réellement.

Les principaux facteurs d'écart comprennent les différences de paniers géographiques, la question de savoir si les ventes de produits en développement sont anticipées, et le degré d'agressivité avec lequel l'érosion par les génériques est modélisée par rapport au maintien des prix des médicaments de marque.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 5,42 Md USD (2025) | Mordor Intelligence | - |

| 5,70 Md USD (2024) | Global Consultancy A | Se concentre sur huit pays à revenus élevés, omettant la demande des marchés émergents d'Asie |

| 8,61 Md USD (2024) | Research Publisher B | Mélange les flux de revenus des thérapeutiques de la LLC avec ceux des diagnostics de la leucémie |

| 14,41 Md USD (2024) | Industry Analyst C | Combine les ventes de médicaments avec les coûts des soins hospitaliers et des transfusions |

Pris dans leur ensemble, la comparaison montre que lorsque le périmètre s'étend au-delà des médicaments ou exclut des régions clés, les totaux varient considérablement. En se concentrant sur des thérapies clairement définies, des variables transparentes et un cycle annuel reproductible, Mordor Intelligence fournit une base de référence équilibrée sur laquelle les parties prenantes peuvent s'appuyer pour leurs décisions stratégiques.

Questions clés auxquelles répond le rapport

Quelle est la taille projetée du marché de la leucémie lymphoïde chronique d'ici 2031 ?

La taille du marché de la leucémie lymphoïde chronique devrait atteindre 12,29 milliards USD d'ici 2031, selon les estimations de Mordor Intelligence.

Quelle classe thérapeutique connaîtra la croissance la plus rapide jusqu'en 2031 ?

L'immunothérapie et la thérapie cellulaire devraient se développer à un CAGR de 8,10 %, surpassant les agents ciblés.

Quelle est la part de l'Amérique du Nord dans les revenus mondiaux ?

L'Amérique du Nord représentait 39,67 % des revenus mondiaux en 2025, principalement portée par les États-Unis.

Quelle est la principale voie d'administration ?

Les formulations orales ont mené avec 51,23 % de part des revenus en 2025 et continuent de gagner du terrain.

Quelles entreprises dominent les ventes ?

AbbVie, AstraZeneca et BeiGene ont contrôlé ensemble 58 % des revenus en 2025, reflétant une concentration de marché modérée.

Quel rôle jouent les diagnostics compagnons dans la prise en charge de la LLC ?

Les panels NGS approuvés par la FDA tels que FoundationOne CDx guident la sélection thérapeutique et deviennent une pratique standard, accélérant l'adoption de la médecine de précision.

Dernière mise à jour de la page le: