Taille et part du marché du traitement de la leucémie myéloïde chronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.98 Milliards de dollars |

| Taille du Marché (2031) | 10.40 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

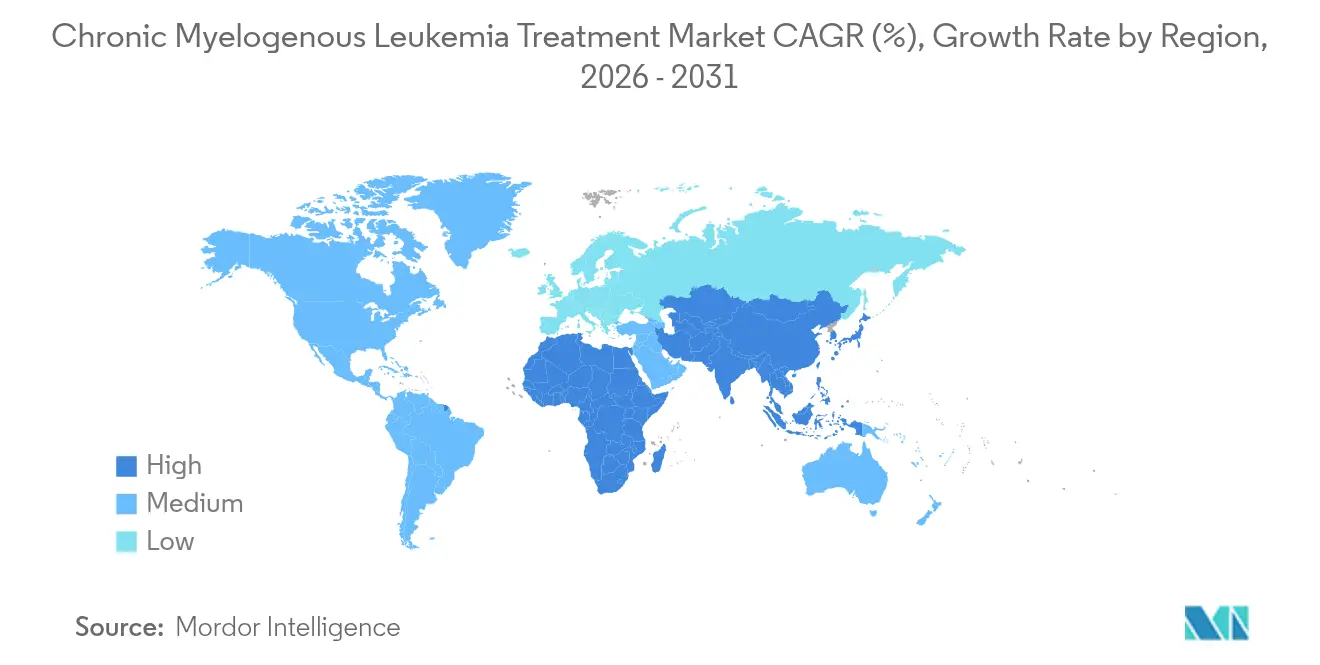

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la leucémie myéloïde chronique par Mordor Intelligence

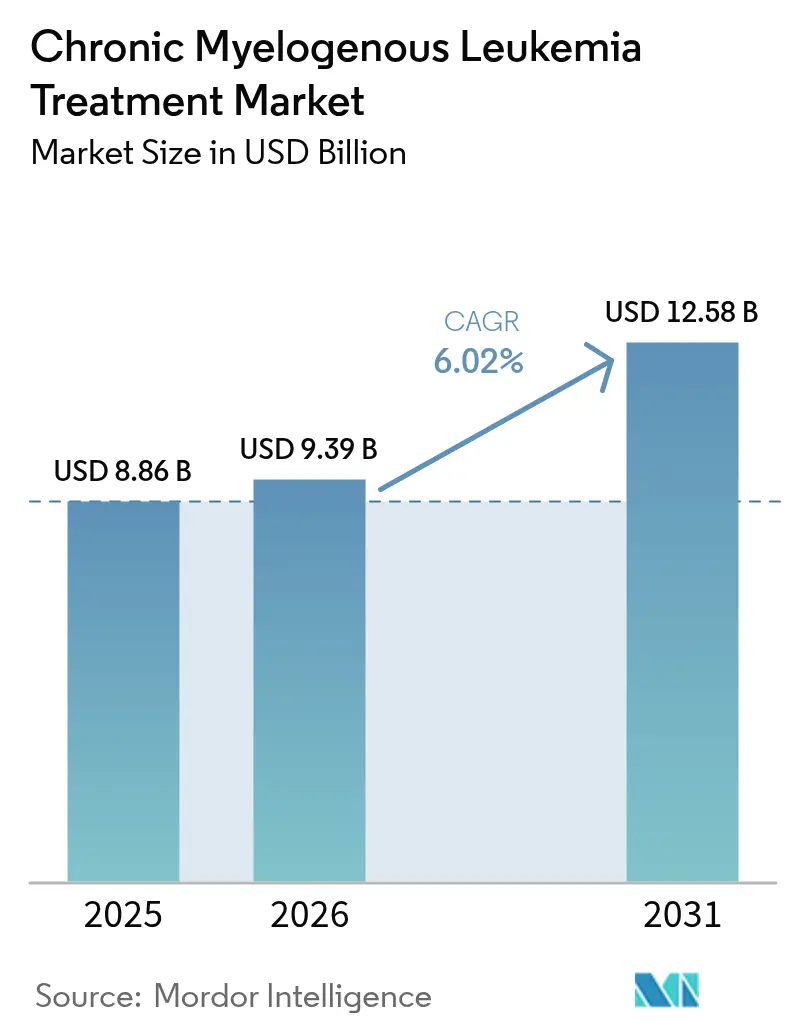

La taille du marché du traitement de la leucémie myéloïde chronique devrait passer de 7,70 milliards USD en 2025 à 7,98 milliards USD en 2026 et atteindre 10,40 milliards USD d'ici 2031, avec un CAGR de 5,43 % sur la période 2026-2031.

L'expansion découle de la transition progressive de la LMC, autrefois diagnostiquée comme fatale, vers une maladie chronique gérée par la médecine de précision. L'adoption soutenue des inhibiteurs de tyrosine kinase (ITK) de nouvelle génération, l'intérêt clinique croissant pour la rémission sans traitement et un accès élargi à la surveillance moléculaire soutiennent la demande. L'évolution des préférences des patients vers des schémas oraux pratiques, associée au soutien réglementaire en faveur des médicaments innovants, renforce davantage le potentiel de revenus. Par ailleurs, la concurrence par les prix des ITK de 2e génération génériques imminents devrait élargir l'accès des patients sans éroder l'adoption premium des agents innovants.

Principaux enseignements du rapport

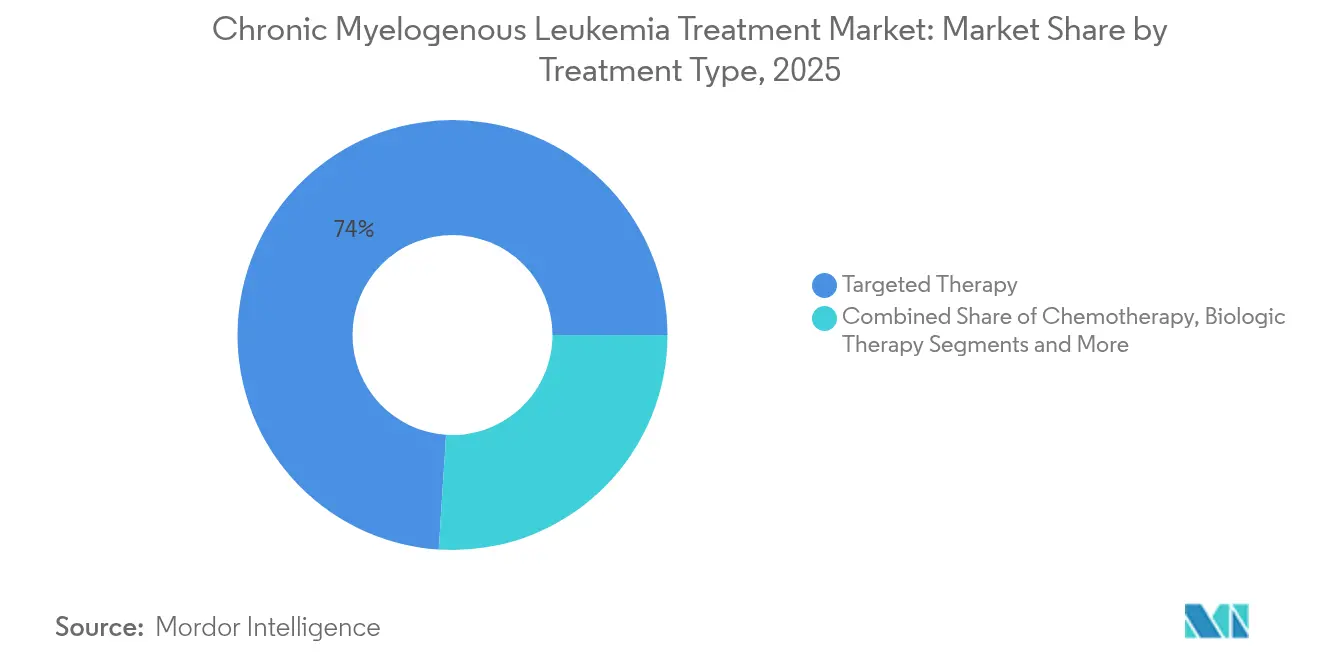

- Par type de traitement, la thérapie ciblée a dominé avec 91,39 % de la part du marché du traitement de la leucémie myéloïde chronique en 2025, tandis que la chimiothérapie devrait croître à un CAGR de 6,53 % jusqu'en 2031.

- Par ligne de traitement, les schémas de première ligne détenaient 53,38 % de part en 2025 ; les traitements de deuxième ligne et au-delà sont positionnés pour un CAGR de 5,72 % jusqu'en 2031.

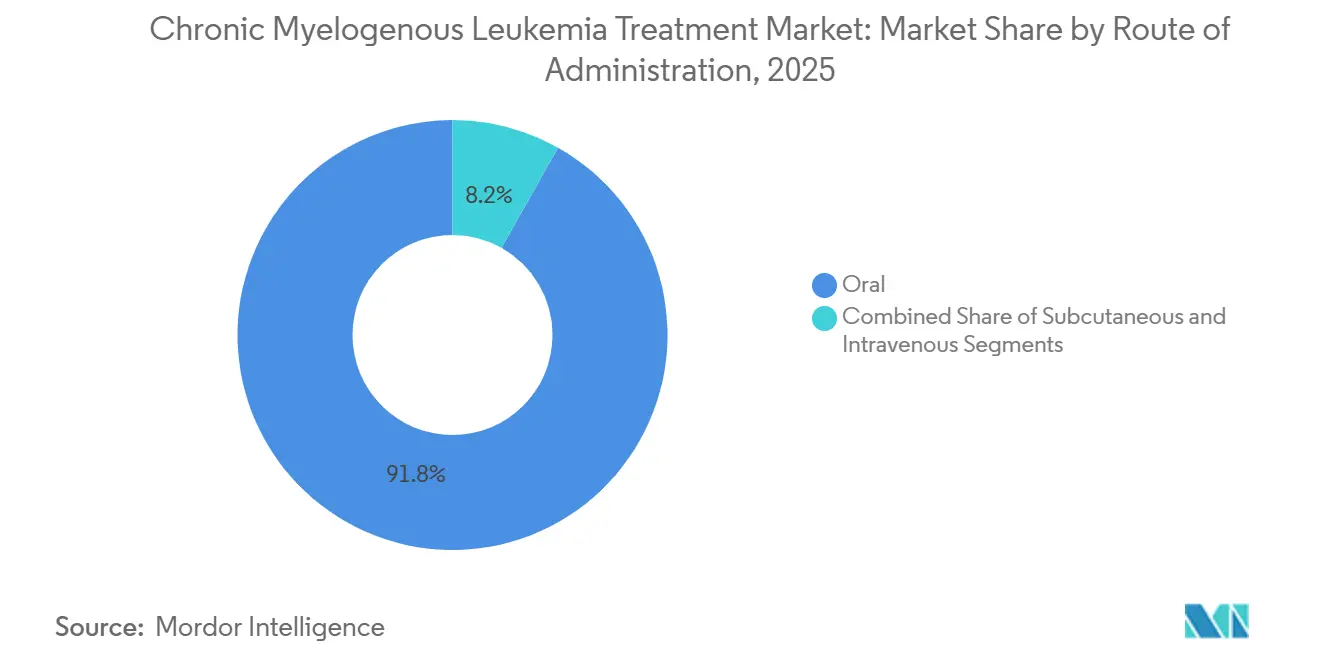

- Par voie d'administration, les produits oraux représentaient 91,84 % de la taille du marché du traitement de la leucémie myéloïde chronique en 2025 ; les formulations intraveineuses progressent à un CAGR de 6,06 %.

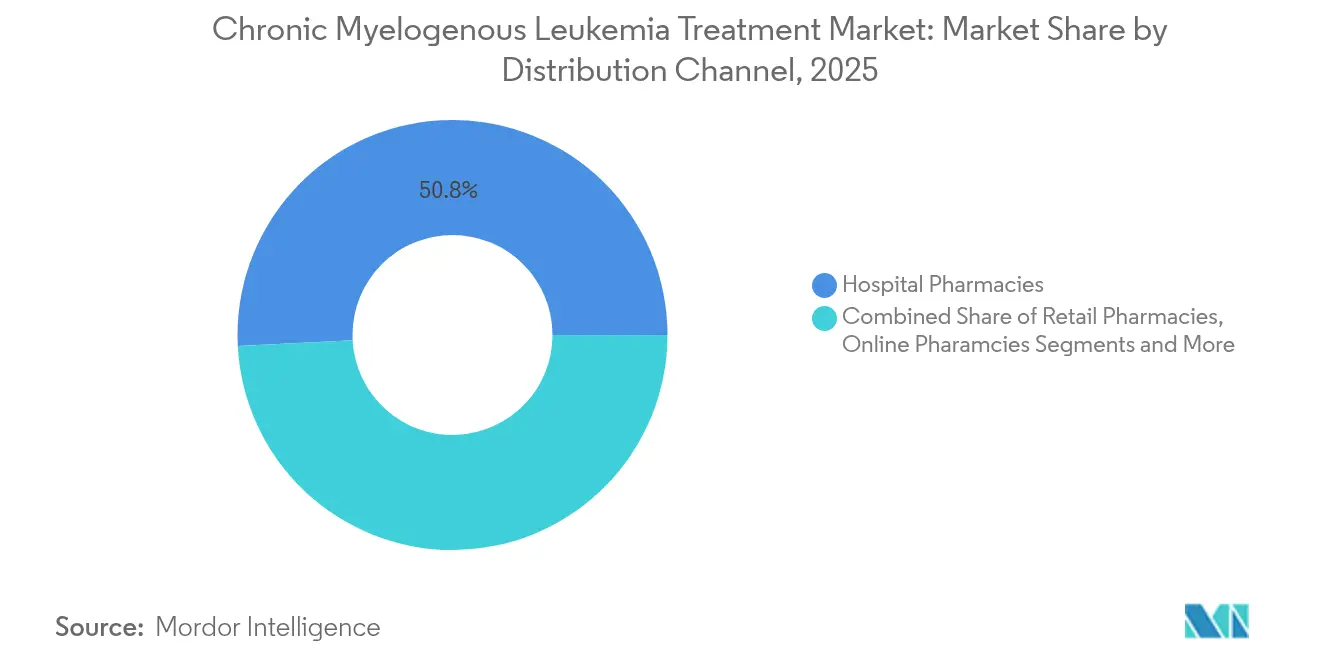

- Par canal de distribution, les pharmacies hospitalières ont conservé 55,54 % de la part des revenus en 2025, tandis que les cliniques spécialisées se développeront à un CAGR de 6,66 % jusqu'en 2031.

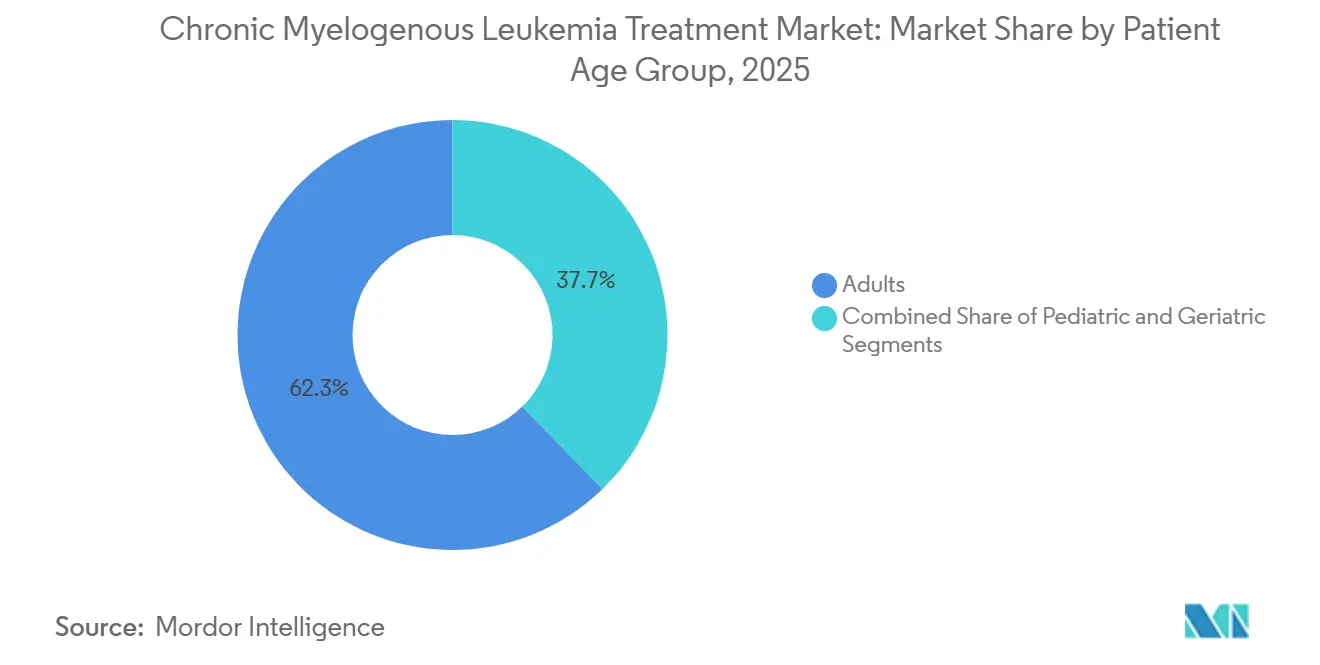

- Par groupe d'âge des patients, les adultes ont dominé avec une part de marché de 62,30 % en 2025, mais le segment pédiatrique progresse à un CAGR de 5,88 % grâce à des formulations adaptées aux doses.

- Par géographie, l'Amérique du Nord a capté 42,20 % des revenus en 2025 ; l'Asie-Pacifique est en passe d'enregistrer le CAGR le plus rapide à 6,25 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement de la leucémie myéloïde chronique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Incidence et prévalence croissantes de la LMC | +1.2% | Mondial, avec un impact plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Avancées dans les ITK de nouvelle génération | +1.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Financement croissant de la R&D et volume d'essais cliniques | +0.9% | Amérique du Nord et UE en tête, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Évolution vers les protocoles de rémission sans traitement (RST) | +1.1% | Amérique du Nord et Europe principalement, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Vague imminente d'ITK génériques de 2e génération réduisant le coût de la thérapie | +0.7% | Mondial, avec un impact significatif sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Surveillance moléculaire assistée par l'IA pour l'optimisation des doses | +0.6% | Amérique du Nord et Europe initialement, adoption progressive en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Incidence et prévalence croissantes de la LMC

Les diagnostics mondiaux de LMC s'élargissent parallèlement au vieillissement démographique, avec 8 930 nouveaux cas attendus aux États-Unis en 2024. Une détection plus précoce grâce aux analyses sanguines de routine conduit à davantage de présentations en phase chronique qui répondent favorablement aux ITK. L'amélioration de la survie élargit le bassin de patients prévalents nécessitant une thérapie à long terme, tandis que le sous-diagnostic dans les pays à revenu faible et intermédiaire (PRFI) laisse place à une croissance future significative. Les systèmes de santé en Europe et en Amérique du Nord intègrent déjà les diagnostics moléculaires comme norme de soins, préparant le terrain pour une pénétration similaire en Asie-Pacifique à mesure que l'infrastructure de laboratoire se développe.

Avancées dans les ITK de nouvelle génération

L'approbation accélérée par la FDA en 2024 de l'asciminib pour les patients nouvellement diagnostiqués illustre un nouveau mécanisme de poche myristoyle ayant atteint un taux de réponse moléculaire majeure de 68 % contre 49 % avec les ITK comparateurs.[1]Oncology Nursing Society, "La FDA accorde une approbation accélérée à l'asciminib pour la leucémie myéloïde chronique nouvellement diagnostiquée," Oncology Nursing Society, ons.orgLes agents spécifiques aux mutations comme l'olverembatinib traitent la résistance difficile T315I et ont reçu le statut de percée en Chine, signalant un pivot du pipeline vers un ciblage de précision qui réduit la toxicité hors cible.

Financement croissant de la R&D et volume d'essais cliniques

De grands centres académiques tels que l'UCSF et le Dana-Farber mènent plusieurs essais sur la LMC explorant des schémas combinés et des alternatives à la transplantation.[2]Université de Californie à San Francisco, "Essais cliniques dans la LMC," ucsf.edu Les pipelines pharmaceutiques restent actifs : Bristol Myers Squibb a divulgué 44 actifs en hématologie dans 40 domaines pathologiques, soutenus par des incitations aux médicaments orphelins qui prolongent l'exclusivité. Les plateformes de découverte assistées par l'IA raccourcissent les cycles d'optimisation des candidats et réduisent les coûts de développement, renforçant les flux réguliers de capitaux dans la recherche sur la LMC.

Évolution vers les protocoles de rémission sans traitement (RST)

Des études à long terme montrent que 14,1 % des patients sous ITK de 2e génération en première ligne maintiennent une rémission sans thérapie.[3]Simone Claudiani et al., "Résultats à long terme après des inhibiteurs de tyrosine kinase de deuxième génération en première intention pour la leucémie myéloïde chronique : gestion de l'intolérance et de la résistance," Leukemia, nature.com Les lignes directrices actualisées du Réseau européen de leucémie codifient les seuils de réponse moléculaire profonde, permettant des tentatives de RST prévisibles. La PCR numérique à une sensibilité de 0,0023 % SI identifie les candidats idéaux. Néanmoins, 18,3 % des patients éligibles hésitent à interrompre le traitement, soulignant la nécessité de cadres de prise de décision partagée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Toxicités hors cible et événements cardiovasculaires avec les multi-ITK | -1.4% | Mondial, avec un impact plus élevé dans les populations vieillissantes | Moyen terme (2-4 ans) |

| Exigences réglementaires et de pharmacovigilance strictes | -0.8% | Amérique du Nord et Europe principalement | Long terme (≥ 4 ans) |

| Résistance croissante aux ITK en conditions réelles due à une mauvaise observance | -1.1% | Mondial, avec un impact plus élevé sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Accès insuffisant à la surveillance moléculaire dans les PRFI | -0.6% | Asie-Pacifique, Moyen-Orient et Afrique, et Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Toxicités hors cible et événements cardiovasculaires avec les multi-ITK

Le nilotinib et le ponatinib ont été associés à des événements artériels nécessitant des évaluations du risque cardiovasculaire de base et une surveillance fréquente. L'utilisation séquentielle des ITK aggrave le risque, suscitant un intérêt pour une RST plus précoce ou des médicaments alternatifs spécifiques aux mutations offrant des profils d'inhibition kinase plus étroits.

Exigences réglementaires et de pharmacovigilance strictes

La surveillance élargie après commercialisation pour les événements cardiovasculaires, l'hépatotoxicité et les tumeurs malignes secondaires augmente les délais de développement et les coûts de conformité sur le marché du traitement de la leucémie myéloïde chronique. Les entreprises doivent maintenir des bases de données mondiales de sécurité et des évaluations périodiques du rapport bénéfice-risque, détournant des ressources de l'expansion du portefeuille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type de Traitement : Dominance de la Thérapie Ciblée

La thérapie ciblée a sécurisé 91,39 % des revenus en 2025 sur le marché du traitement de la leucémie myéloïde chronique, et le segment de la chimiothérapie croît à un CAGR de 6,53 % jusqu'en 2031. La familiarité répandue des médecins, l'inclusion large dans les recommandations cliniques et les taux élevés de réponse moléculaire profonde maintiennent sa primauté. La thérapie biologique, bien que représentant un segment plus restreint, devrait enregistrer le taux de croissance le plus élevé en raison de l'intérêt clinique croissant pour les schémas de combinaison à base d'interféron et les stratégies de rémission sans traitement (RST). La taille du marché du traitement de la leucémie myéloïde chronique pour les thérapies biologiques devrait s'élargir à mesure que les études démontrent leur capacité à approfondir les réponses moléculaires et à soutenir une rémission durable. L'adoption croissante des thérapies à l'interféron pégylé en association avec les ITK, notamment chez les patients recherchant un contrôle à long terme de la maladie et une RST potentielle, devrait stimuler la croissance du segment sur la période de prévision.

La transplantation de cellules souches conserve un potentiel curatif avec 80 % de survie sans maladie à cinq ans chez les receveurs en phase chronique, mais sa part diminue à mesure que les ITK atténuent la progression précoce. Le cyclophosphamide post-transplantation élargit les pools de donneurs, bénéficiant particulièrement aux populations génétiquement diverses. La chimiothérapie reste limitée aux crises en phase blastique, tandis que les anticorps monoclonaux ciblant le CD20 et d'autres marqueurs progressent dans les essais précoces.

Par ligne de thérapie : stabilité de la première ligne face à la croissance de la troisième ligne

Les schémas de première ligne détenaient 53,38 % de la part du marché du traitement de la leucémie myéloïde chronique en 2025, ancrés par la longévité de l'imatinib et la disponibilité accrue des alternatives de 2e génération. Les thérapies de deuxième ligne sont prévues à un CAGR de 5,72 % à mesure que les mutations de résistance s'accumulent sur des durées de vie prolongées des patients. Les recommandations du NCCN adaptent de plus en plus le choix initial de l'ITK aux scores de risque Sokal ou ELTS, à l'âge et à la charge de comorbidités. Le séquençage guidé par les mutations avec l'asciminib et l'olverembatinib est appelé à stimuler l'adoption en troisième ligne. La taille du marché du traitement de la leucémie myéloïde chronique pour les contextes de lignes ultérieures devrait atteindre de nouveaux sommets à mesure que les cliniciens adoptent des schémas combinés et spécifiques aux mutations.

Par voie d'administration : la domination orale mise au défi par l'innovation sous-cutanée

Les formulations orales représentaient 91,84 % des revenus en 2025, privilégiées pour l'administration à domicile et la réduction de l'utilisation des cliniques. Les produits intraveineux progresseront à un CAGR de 6,06 %, avec l'acceptation réglementaire d'agents tels que le nivolumab dans un format prêt à l'injection. Les vecteurs nanotechnologiques promettent une administration tissulaire ciblée qui pourrait éventuellement combiner la commodité orale avec le contrôle pharmacocinétique sous-cutané. Les options intraveineuses restent disponibles pour le traitement de sauvetage en phase blastique ou les schémas à anticorps monoclonaux, mais perdent des parts à mesure que les alternatives adaptées aux soins ambulatoires arrivent à maturité.

Par canal de distribution : la domination hospitalière face à la disruption numérique

Les pharmacies hospitalières représentaient 55,54 % des ventes en 2025, l'initiation du traitement et la gestion des événements indésirables se déroulant principalement dans les centres tertiaires. Les cliniques spécialisées, en croissance à un CAGR de 6,66 %, séduisent les patients en phase chronique stable à la recherche d'économies et de chaînes d'approvisionnement ininterrompues. Les points de vente au détail servent les patients qui privilégient le retrait le jour même. Cependant, les réductions de remboursement et la consolidation des gestionnaires de prestations pharmaceutiques menacent la viabilité des programmes de dispensation médicalement intégrés, poussant potentiellement les patients vers des plateformes de commerce électronique plus larges.

Par groupe d'âge des patients : domination des adultes avec innovation pédiatrique

Les adultes représentaient 62,30 % des revenus en 2025, reflétant l'âge médian au diagnostic de la maladie à 64 ans. Des protocoles pédiatriques spécialisés stimulent un CAGR de 5,88 % pour la cohorte des moins de 18 ans, mis en évidence par le dosage du dasatinib basé sur le poids et les essais en cours sur l'asciminib. Les stratégies thérapeutiques gériatriques mettent l'accent sur des doses initiales réduites et une surveillance cardiovasculaire plus étroite, reflétant des charges de comorbidités plus élevées.

Analyse géographique

L'Amérique du Nord détenait 42,20 % des revenus mondiaux en 2025, soutenue par les approbations précoces de la FDA, une couverture d'assurance complète et la plus forte densité mondiale de laboratoires moléculaires. Les pôles académiques américains sont pionniers dans les études sur la RST et les essais combinés qui établissent des références cliniques mondiales. La couverture universelle canadienne élargit l'accès aux ITK, bien que l'adoption des agents les plus récents puisse être retardée en raison des révisions des formulaires provinciaux.

L'Asie-Pacifique mène la croissance future à un CAGR de 6,25 %. La Chine accélère les thérapies innovantes via la Liste nationale des médicaments remboursés, tandis que l'Inde tire parti de la pénétration croissante de l'assurance privée pour financer les ITK. La société super-vieillissante du Japon maintient une demande stable, et les initiatives de médecine de précision de la Corée du Sud favorisent la surveillance basée sur l'intelligence artificielle. Les disparités régionales persistent : les zones rurales en Inde et en Indonésie manquent encore de capacité PCR en temps réel, retardant les ajustements thérapeutiques optimaux.

L'Europe constitue un marché mature mais favorable à l'innovation. La collaboration du Projet Orbis permet des examens simultanés par l'Agence européenne des médicaments et la FDA, réduisant les écarts d'accès. L'Allemagne et le Royaume-Uni sont à la pointe des conceptions d'essais adaptatifs, tandis que les contraintes budgétaires en Europe du Sud peuvent ralentir l'adoption des thérapies premium. Le Moyen-Orient et l'Afrique restent des marchés naissants dont l'expansion dépend des investissements dans les réseaux de laboratoires et des programmes de médicaments financés par des donateurs.

Paysage concurrentiel

Le marché du traitement de la leucémie myéloïde chronique présente une concentration modérée. Novartis ancre sa franchise avec l'imatinib, le nilotinib et le label récemment élargi de l'asciminib, protégeant ses revenus grâce à des couches successives de brevets. Bristol-Myers Squibb défend le dasatinib tout en explorant les immunothérapies combinées, bien que les premiers génériques menacent une érosion des prix à partir de 2025. Pfizer reste un concurrent stable grâce au bosutinib et à la recherche menée en alliance.

Les entrants génériques remodèleront la tarification une fois les brevets des ITK de 2e génération expirés, ouvrant un espace aux payeurs sensibles aux coûts sans réduire l'adoption premium des agents novateurs pour les maladies résistantes. L'option de Takeda en 2024 de concéder sous licence l'olverembatinib illustre les manœuvres stratégiques pour accéder à des actifs spécifiques aux mutations. Les partenariats en intelligence artificielle et les plateformes de données en vie réelle gagnent en importance à mesure que les payeurs exigent des preuves de valeur au-delà des taux de réponse.

Les entreprises biotechnologiques émergentes exploitent la technologie CAR-T et la délivrance de médicaments par nanoparticules, ce qui pourrait perturber le paradigme établi des ITK. Parallèlement, les prestataires et les payeurs négocient des contrats basés sur la valeur liant le remboursement à la durabilité de la réponse moléculaire, contraignant les fabricants à fournir des preuves longitudinales.

Leaders du secteur du traitement de la leucémie myéloïde chronique

Bristol-Myers Squibb Co

Pfizer, Inc.

Teva Pharmaceutical Industries Ltd.

Takeda Pharmaceutical Co. Ltd

Novartis AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Cipla a obtenu l'approbation de la FDA pour les capsules de nilotinib en dosages de 50 mg, 150 mg et 200 mg.

- Janvier 2025 : Handa Therapeutics a acquis les comprimés PHYRAGO (dasatinib), le seul produit co-administrable avec des agents réducteurs d'acide gastrique.

- Octobre 2024 : La FDA a accordé une approbation accélérée à l'asciminib pour la LMC Ph+ nouvellement diagnostiquée en phase chronique, suite à un taux de réponse moléculaire majeure de 68 % dans l'étude ASC4FIRST.

- Juin 2024 : Takeda a conclu une option de licence mondiale exclusive pour l'olverembatinib, ciblant la LMC mutante T315I.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et périmètre de couverture

Notre étude définit le marché du traitement de la leucémie myéloïde chronique (LMC) comme la valeur des ventes mondiales d'agents pharmacologiques de marque et génériques, principalement les inhibiteurs de tyrosine kinase, les chimiothérapies cytotoxiques, les produits biologiques et les médicaments de conditionnement pour greffe allogénique, utilisés en première ligne et dans les lignes ultérieures de prise en charge de la LMC, dans les contextes hospitaliers et ambulatoires.

Exclusion du périmètre : les diagnostics, les médicaments de soutien général (par exemple, les antiémétiques) et les frais de services hospitaliers n'entrent pas dans cette valorisation.

Aperçu de la segmentation

- Par type de traitement

- Thérapie ciblée

- Chimiothérapie

- Thérapie biologique

- Transplantation de cellules souches

- Immunothérapie

- Autres types de traitement

- Par ligne de thérapie

- Première ligne

- Deuxième ligne

- Troisième ligne et au-delà

- Par voie d'administration

- Orale

- Intraveineuse

- Sous-cutanée

- Par canal de distribution

- Pharmacies hospitalières

- Pharmacies de détail

- Pharmacies en ligne

- Cliniques spécialisées

- Par groupe d'âge des patients

- Pédiatrique

- Adultes

- Gériatrique

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor interrogent des hémato-oncologues, des pharmaciens hospitaliers et des conseillers en remboursement en Amérique du Nord, en Europe et sur les principaux marchés Asie-Pacifique, à l'aide de questionnaires structurés pour valider la répartition par ligne thérapeutique, la durée moyenne de traitement et l'érosion de prix attendue.

Des appels de suivi avec les équipes des affaires médicales des fabricants permettent de clarifier les calendriers de lancement et les hypothèses de parts de patients.

Recherche documentaire

Nous commençons par des ensembles de données mondiales sur la charge de morbidité tels que WHO GLOBOCAN, SEER et EU-CAN pour ancrer les ratios d'incidence, de prévalence et de répartition par âge, qui sont ensuite associés aux bases de données des régulateurs (US FDA, EMA, PMDA) pour les approbations de produits et les extensions d'indication.

Les prix catalogue des médicaments et les plafonds de remboursement issus des formulaires nationaux, des extraits IQVIA MIDAS et des rapports 10-K des entreprises récupérés via Dow Jones Factiva fournissent des points de référence de revenus de base.

Les associations professionnelles telles que la Leukemia & Lymphoma Society, les analyses de brevets de Questel et les données d'expédition de Volza contribuent à affiner le calendrier du pipeline et l'accès régional.

Cette liste est illustrative et non exhaustive ; de nombreuses autres sources ouvertes et payantes viennent renforcer notre travail documentaire.

Dimensionnement du marché et prévisions

Une construction descendante de la cohorte traitée à partir de l'incidence est d'abord réalisée, en multipliant les patients diagnostiqués par le taux d'adoption et de persistance du traitement ; les volumes obtenus sont valorisés à l'aide des prix de vente moyens pondérés nets des remises habituelles.

Des vérifications ascendantes sélectives, des audits d'achats hospitaliers échantillonnés et des consolidations fournisseurs, permettent de tester les totaux avant réconciliation.

Les variables clés comprennent l'incidence annuelle de la LMC pour 100 000 habitants, la durée moyenne sous ITK de première ligne, le prix de vente moyen ex-fabricant médian, le calendrier d'entrée des génériques et les plafonds de remboursement spécifiques à chaque région.

Un modèle de régression multivariée prévoit chaque variable, après quoi une analyse de scénarios ajuste les probabilités de succès du pipeline.

Les lacunes de données dans les audits hospitaliers sont comblées par une interpolation prudente à partir des marchés comparables les plus proches.

Cycle de validation des données et de mise à jour

Les résultats passent par un examen en trois couches : des indicateurs automatisés de variance, la validation d'un analyste senior et un déclencheur de recontact trimestriel en cas d'approbations, d'alertes de sécurité ou de modifications des recommandations.

Les rapports sont actualisés tous les douze mois, et un analyste effectue une vérification de dernière minute avant la livraison afin que les clients reçoivent les informations les plus récentes.

Pourquoi la base de référence de Mordor sur le traitement de la leucémie myéloïde chronique inspire confiance

Les chiffres publiés divergent souvent parce que les prestataires choisissent des périmètres géographiques, des paniers de produits et des nets de prix différents. Notre sélection rigoureuse des variables et notre triangulation par méthodes mixtes offrent aux décideurs un point médian fiable qui résiste aux variations extrêmes.

Les principaux facteurs d'écart comprennent des concurrents qui intègrent la LMC dans des catégories myéloprolifératives plus larges, qui limitent la couverture à sept marchés matures, ou qui appliquent des remises forfaitaires uniques sans nuance par ligne thérapeutique, tandis que le modèle de Mordor sépare chaque schéma thérapeutique, applique une tarification nette spécifique à chaque région et est actualisé annuellement.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 8,86 Md USD (2025) | Mordor Intelligence | |

| 8,55 Md USD (2024) | Global Consultancy A | Dérivé de la part de marché du secteur myéloprolifératif parent ; validation primaire limitée |

| 5,70 Md USD (2024) | Regional Consultancy B | Couvre uniquement sept pays majeurs ; exclut les médicaments de transplantation |

| 4,91 Md USD (2024) | Industry Portal C | Applique une remise uniforme de 40 % et omet la dynamique d'adoption en deuxième ligne |

La comparaison montre que l'étendue du périmètre, la profondeur par ligne thérapeutique et la fréquence de mise à jour expliquent en grande partie les écarts numériques. En traitant chaque facteur par des étapes transparentes et reproductibles, Mordor Intelligence fournit une base de référence équilibrée en laquelle les clients peuvent avoir confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement de la leucémie myéloïde chronique ?

Le marché est évalué à 7,98 milliards USD en 2026 et devrait atteindre 10,40 milliards USD d'ici 2031.

Quel type de thérapie détient la plus grande part du marché du traitement de la leucémie myéloïde chronique ?

La thérapie ciblée a dominé avec 91,39 % des revenus en 2025.

Quelle région connaît la croissance la plus rapide sur le marché du traitement de la leucémie myéloïde chronique ?

L'Asie-Pacifique est projetée à un CAGR de 6,25 % jusqu'en 2031.

Quelle est l'importance de la croissance de la chimiothérapie sur ce marché ?

La chimiothérapie est le segment à la croissance la plus rapide avec un CAGR attendu de 6,53 % jusqu'en 2031.

Quel impact les ITK génériques de 2e génération auront-ils sur la dynamique du marché ?

L'entrée des génériques devrait réduire les coûts de traitement et élargir l'accès, en particulier dans les régions sensibles aux prix, tout en déplaçant la valeur vers les nouvelles thérapies spécifiques aux mutations.

Pourquoi la rémission sans traitement gagne-t-elle en importance ?

Les données à long terme montrent que les patients correctement sélectionnés peuvent interrompre les ITK en toute sécurité, réduisant la toxicité et les coûts tout en maintenant une rémission moléculaire durable.

Dernière mise à jour de la page le: