Taille et part du marché du traitement de la chromoblastomycose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

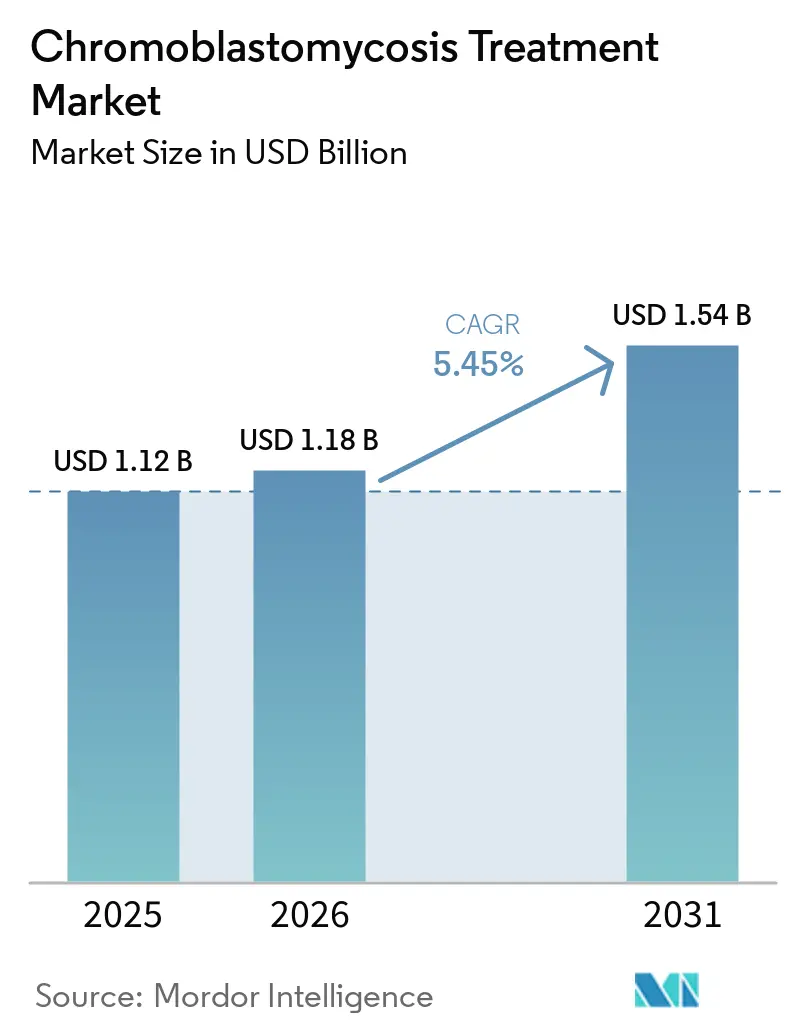

| Taille du Marché (2026) | 1.18 Milliards de dollars |

| Taille du Marché (2031) | 1.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.45% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de la chromoblastomycose par Mordor Intelligence

La taille du marché du traitement de la chromoblastomycose devrait progresser de 1,12 milliard USD en 2025 et 1,18 milliard USD en 2026 à 1,54 milliard USD d'ici 2031, enregistrant un CAGR de 5,45 % entre 2026 et 2031.

Les communautés rurales et agricoles des régions tropicales et subtropicales font face depuis longtemps à des difficultés d'accès au traitement de la chromoblastomycose. La reconnaissance de la chromoblastomycose par l'Organisation mondiale de la santé en tant que maladie tropicale négligée et son inclusion dans la feuille de route sur les maladies tropicales négligées pour 2025 à 2030 favorisent l'amélioration du diagnostic et de l'accès au traitement dans les régions endémiques. Le renforcement de la surveillance et des systèmes de santé permet de détecter des cas auparavant non diagnostiqués, élargissant ainsi la base de traitement. Le marché est influencé par des facteurs tels que la durée prolongée des traitements, l'adoption accrue de schémas thérapeutiques combinés et le développement des soins spécialisés ambulatoires, qui soutiennent une utilisation soutenue des médicaments. Cependant, la croissance du marché dépend de la capacité des pays endémiques à traduire les priorités politiques en résultats concrets, notamment des voies de traitement financées, un meilleur diagnostic et un meilleur soutien à l'observance.

Points clés du rapport

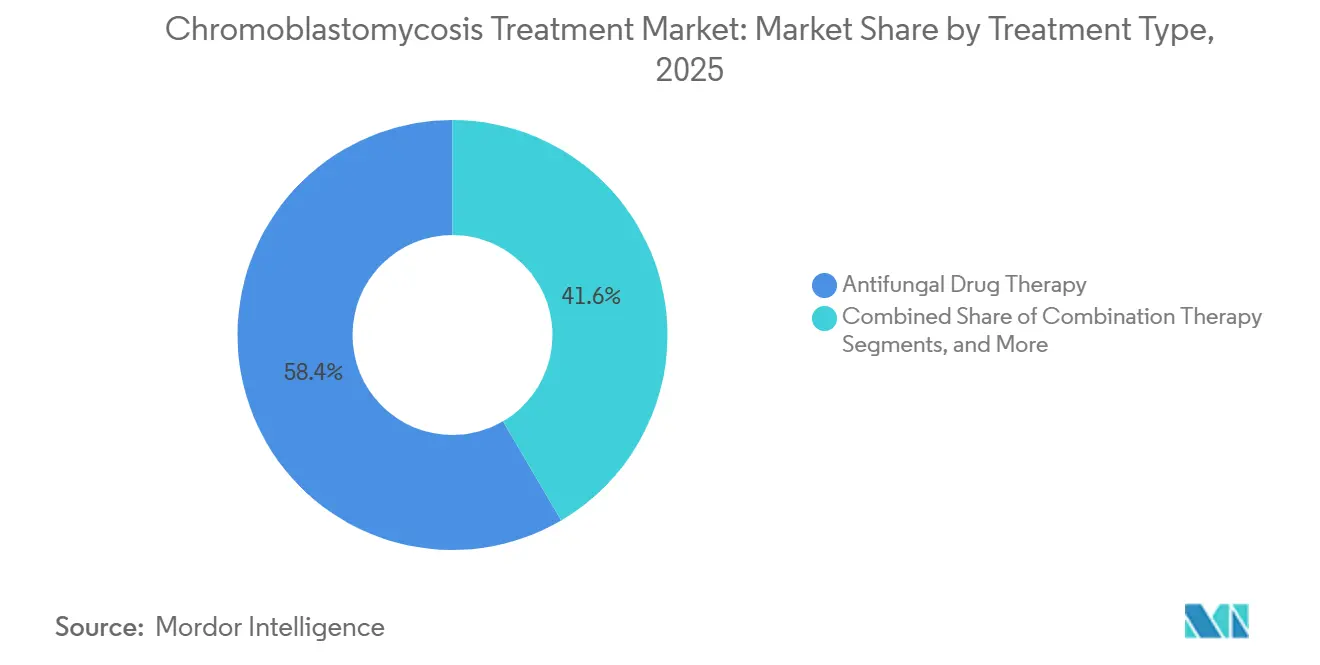

- Par type de traitement, la thérapie médicamenteuse antifongique représentait 58,45 % de la taille du marché du traitement de la chromoblastomycose en 2025, tandis que la thérapie combinée devrait progresser à un CAGR de 5,66 % jusqu'en 2031.

- Par classe médicamenteuse, les azoles détenaient 71,75 % du segment en 2025, portés par l'itraconazole en tant que thérapie de première intention et le posaconazole en tant qu'option de deuxième intention approuvée.

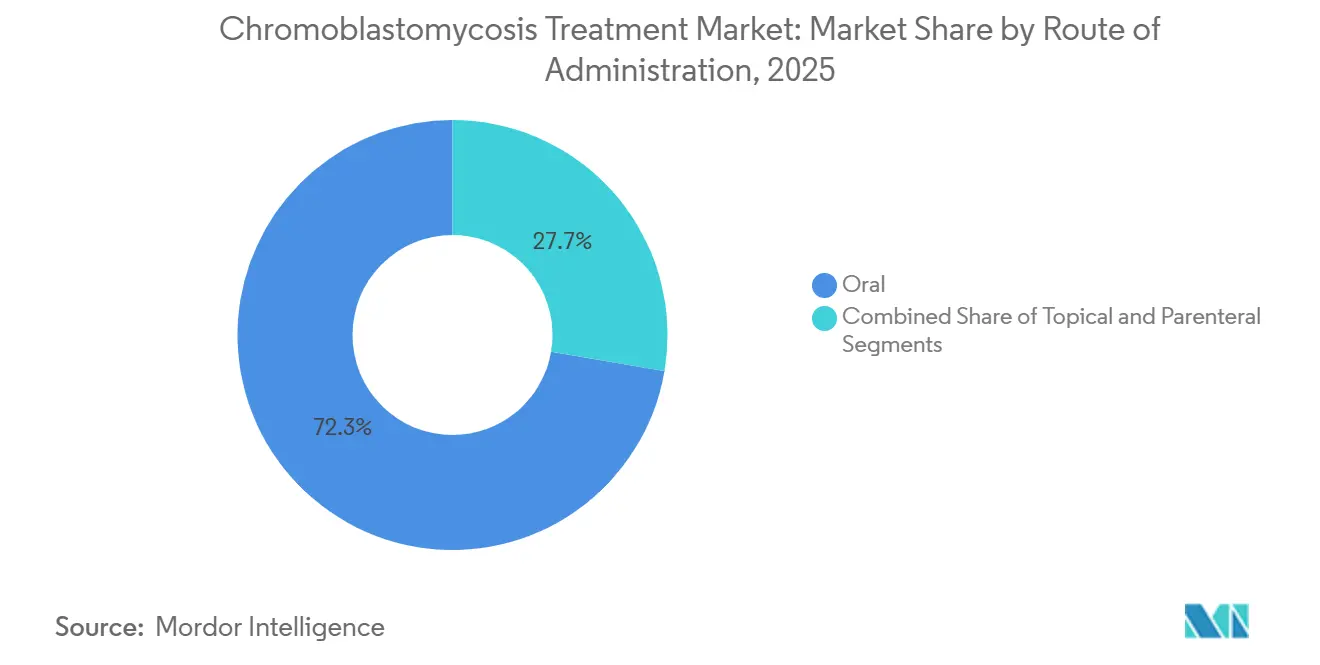

- Par voie d'administration, les formulations orales devraient enregistrer un CAGR de 6,55 % jusqu'en 2031, ce qui en fait la voie d'administration à la croissance la plus rapide.

- Par utilisateur final, les hôpitaux détenaient 46,93 % de la taille du marché du traitement de la chromoblastomycose en 2025, tandis que les cliniques de dermatologie devraient croître à un CAGR de 6,12 % jusqu'en 2031.

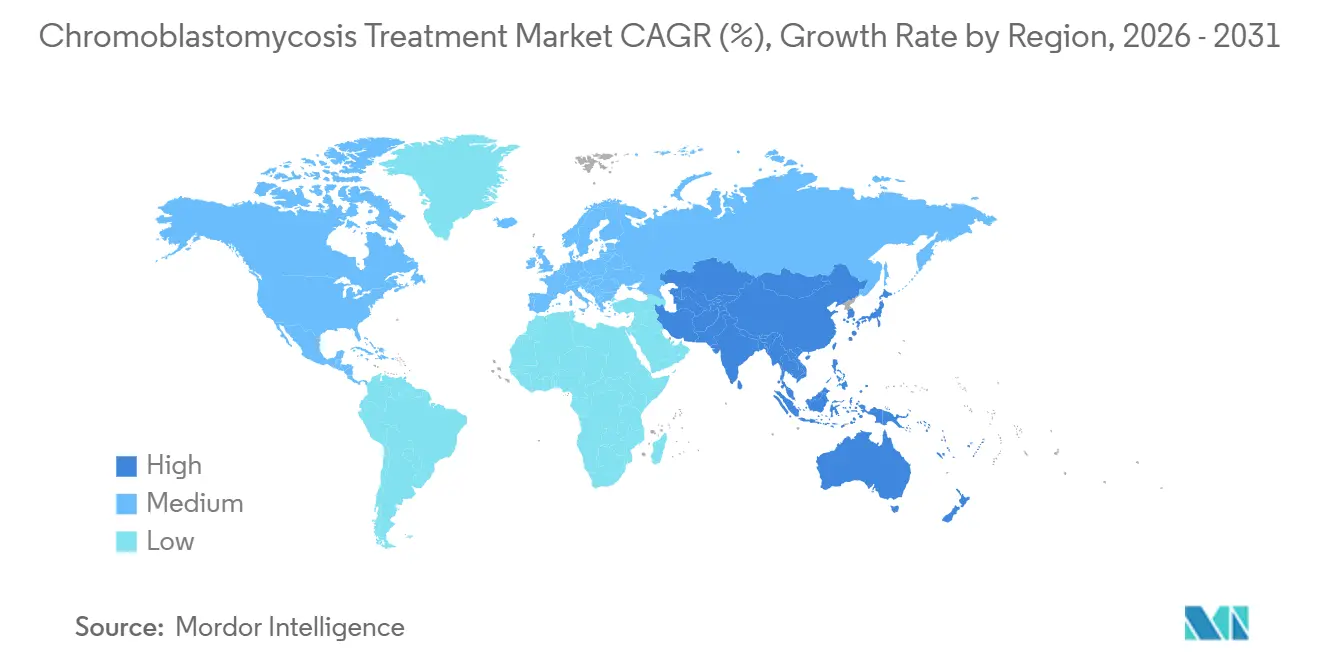

- Par géographie, l'Amérique du Nord détenait 38,95 % de la part du marché du traitement de la chromoblastomycose en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 7,88 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du traitement de la chromoblastomycose

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Demande de thérapie antifongique systémique de longue durée | +1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Retard diagnostique dans les voies de soins rurales endémiques | +0.9% | Amérique latine, Afrique subsaharienne, Asie du Sud | Moyen terme (2 à 4 ans) |

| Modèles d'approvisionnement public et de dons pour l'itraconazole | +0.8% | Mondial (pays à revenu faible et intermédiaire) | Long terme (≥ 4 ans) |

| Utilisation de la thérapie combinée dans les lésions réfractaires | +1.1% | Mondial | Court terme (≤ 2 ans) |

| Sous-utilisation de l'identification au niveau de l'espèce et des tests de sensibilité | +0.6% | Asie-Pacifique, Amérique latine | Moyen terme (2 à 4 ans) |

| Rareté des nouveaux triazoles abordables sur les marchés endémiques | +0.5% | Afrique subsaharienne, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin croissant de thérapie antifongique systémique de longue durée

Le marché du traitement de la chromoblastomycose bénéficie des durées de traitement prolongées requises par la plupart des patients. Les traitements standard durent de 8 à 36 mois, l'itraconazole étant généralement administré à des doses quotidiennes de 200 à 400 mg. Ce schéma prolongé génère une demande cumulée significative en médicaments pour chaque épisode patient. L'itraconazole reste l'agent principal pour les cas légers à sévères, tandis que la terbinafine est fréquemment utilisée dans les thérapies combinées. Les taux de guérison de la monothérapie à l'itraconazole varient de 15 % à 80 %, nécessitant souvent des traitements prolongés, des thérapies de deuxième intention ou des schémas combinés, stimulant ainsi davantage la demande du marché. Cette tendance garantit un profil de demande constant par rapport aux infections aiguës, la consommation s'accumulant sur des périodes prolongées.

Utilisation croissante de la thérapie combinée pour les lésions réfractaires

Le marché connaît une évolution vers les thérapies combinées pour les cas modérés à sévères. Les données probantes montrent de meilleurs résultats lorsque l'itraconazole est associé à la terbinafine pour les infections à Fonsecaea pedrosoi. La thérapie DAT, combinant le débulking, l'amphotéricine B intralésionnelle et la terbinafine orale, est apparue comme une option curative pour les patients ne répondant pas aux traitements standard. La thérapie photodynamique adjuvante a démontré une réduction de 80 % à 90 % de la taille des lésions après six applications, soulignant le rôle croissant des modalités basées sur les dispositifs. Les approches multimodales, telles que la combinaison de la cryothérapie, de l'itraconazole et du 5-fluorouracile topique, gagnent en acceptation clinique, permettant une élimination significative des lésions en quelques mois.

Retard diagnostique persistant dans les voies de soins rurales endémiques

La population diagnostiquée dans le marché du traitement de la chromoblastomycose ne représente qu'une fraction de la charge réelle de la maladie. Une étude brésilienne menée de 2020 à 2025 a révélé des délais de traitement allant de 2 à 30 ans en raison d'un accès limité aux services de dermatologie dans les zones rurales. Alors que les registres mondiaux documentaient 7 850 cas confirmés de 1914 à 2025, la charge réelle est estimée à plus de 10 000 cas, l'Amérique latine représentant 50 % à 60 %, l'Afrique environ 1 875 cas et l'Asie environ 1 394 cas.[1]Organisation mondiale de la santé, "Chromoblastomycose," Organisation mondiale de la santé, who.int Les avancées dans les méthodes de diagnostic moléculaire, telles que la PCR multiplex, accélèrent les diagnostics et permettent un traitement plus précoce, soutenant la croissance du marché.

Modèles d'approvisionnement public et de dons pour l'itraconazole

Les initiatives d'accès public façonnent de plus en plus le marché du traitement de la chromoblastomycose, en particulier dans les régions endémiques à faible revenu. Plus de 78 millions de personnes rencontrent des difficultés pour accéder à l'itraconazole en raison de problèmes d'accessibilité financière et d'approvisionnement. Le ministère de la Santé du Brésil fournit l'itraconazole gratuitement pour les mycoses d'implantation, et des modèles similaires sont envisagés dans des pays comme Madagascar, le Venezuela et l'Inde. Les systèmes d'approvisionnement et de dons pilotés par l'OMS ont distribué plus de 31 milliards de comprimés depuis 2011, avec près de 1,5 milliard de comprimés livrés en 2025 seulement. Les fabricants entrant dans les canaux d'appels d'offres publics peuvent débloquer des volumes significatifs en Amérique latine et en Afrique subsaharienne, où l'accès stimulera la croissance du marché.

Analyse de l'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL |

|---|---|---|---|

| Durée prolongée du traitement et faible observance | -1.8% | Mondial, impact le plus élevé dans les pays à revenu faible et intermédiaire | Court terme (≤ 2 ans) |

| Preuves limitées d'essais cliniques et absence de directives standardisées | -1.2% | Mondial | Long terme (≥ 4 ans) |

| Faible incitation commerciale en raison de la négligence de la maladie et du statut de maladie tropicale négligée | -1.4% | Afrique subsaharienne, Asie du Sud | Long terme (≥ 4 ans) |

| Accès limité au diagnostic et aux soins dermatologiques spécialisés | -1.0% | Afrique, Asie du Sud, Amérique latine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Durée prolongée du traitement et faible observance

La faible observance reste un défi majeur sur le marché du traitement de la chromoblastomycose. Les schémas d'itraconazole quotidiens ou en pulse, d'une durée de 8 à 36 mois, font souvent l'objet d'abandons en raison des coûts, des effets secondaires et de la lenteur de la réponse initiale des lésions. Le traitement interrompu crée une pression sélective, des études montrant des concentrations minimales inhibitrices d'itraconazole plus élevées dans les isolats en cours de traitement, indiquant une résistance due à des cycles incomplets. Cela réduit le succès clinique et compromet la fiabilité de la thérapie de première intention. L'absorption dépendante de l'alimentation de l'itraconazole standard s'ajoute aux défis dans les contextes à ressources limitées, tandis que l'itraconazole à super-biodisponibilité, développé pour y remédier, reste inabordable dans de nombreuses régions endémiques.

Preuves limitées d'essais cliniques et directives standardisées

Le marché du traitement de la chromoblastomycose est limité par des preuves d'essais cliniques insuffisantes et l'absence d'études contrôlées randomisées. Aucun essai randomisé n'a été mené pour aucun schéma antifongique, laissant les praticiens dépendants de séries de cas, de données observationnelles et du jugement d'experts. Cette base de preuves fragile complique la clarté réglementaire, les décisions de remboursement et l'adoption de protocoles standardisés. Le groupe de travail mondial sur la chromoblastomycose des CDC de 2025 a souligné la nécessité de directives standardisées et a proposé la plateforme CURE ID pour collecter des données en vie réelle. Cependant, les progrès sont lents en raison de la dispersion géographique de la charge de morbidité et des difficultés de recrutement pour les essais dans les régions endémiques sous-dotées en ressources.[2]Itraconazole à super-biodisponibilité versus itraconazole conventionnel dans le traitement des mycoses endémiques, un essai comparatif randomisé multicentrique en ouvert, Journal of Clinical Microbiology via PMC, ncbi.nlm.nih.gov Sans directives solides, le marché continuera de s'appuyer sur des approches thérapeutiques individualisées plutôt que sur une adoption guidée par des protocoles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les protocoles combinés gagnent du terrain dans les cas réfractaires

En 2025, la thérapie médicamenteuse antifongique représentait 58,45 % du marché du traitement de la chromoblastomycose, soulignant la dépendance continue aux azoles systémiques et aux allylamines pour la prise en charge de diverses sévérités de la maladie. Cela inclut la monothérapie à l'itraconazole pour les cas localisés et les schémas oraux complexes pour les lésions chroniques ou sévères. La thérapie combinée devrait croître à un CAGR de 5,66 % de 2026 à 2031, portée par une évolution vers des approches multi-médicaments et multimodales lorsque la monothérapie s'avère insuffisante.

Les données publiées soutiennent l'amélioration des résultats dans les cas modérés à sévères lorsque les médicaments systémiques sont combinés avec la cryothérapie, les traitements laser ou l'amphotéricine B intralésionnelle. Les agents immunomodulateurs comme l'imiquimod topique sont de plus en plus utilisés en association avec les azoles systémiques pour les lésions difficiles, faisant le lien entre le traitement des maladies infectieuses et la dermatologie. Bien que l'excision chirurgicale et la cryothérapie restent pertinentes pour les cas localisés, le marché évolue vers des combinaisons centrées sur les médicaments, les modalités physiques servant d'options complémentaires. Les protocoles basés sur les médicaments devraient dominer le marché pendant la période de prévision.

Par classe médicamenteuse : la domination des azoles masquant des évolutions sous-jacentes

Les azoles détenaient une part de 71,75 % du marché du traitement de la chromoblastomycose en 2025, reflétant leur position de classe médicamenteuse dominante. L'itraconazole reste le traitement de première intention mondial, soutenu par des schémas de prescription établis dans les régions endémiques. Le posaconazole, principal azole de deuxième intention, bénéficie d'une approbation réglementaire pour la chromoblastomycose et le mycétome, avec des données de cas montrant des résultats positifs chez 9 patients sur 11.

Les allylamines, portées par la terbinafine, gagnent en popularité en raison de leur efficacité dans les thérapies combinées et certains cas de monothérapie, avec un taux de guérison complète de 66 % rapporté dans les infections à F. pedrosoi sur 12 mois. Les polyènes comme l'amphotéricine B sont limités aux cas sévères en raison de préoccupations de toxicité, tandis que les agents adjuvants tels que la flucytosine et l'imiquimod topique ont une pertinence de niche. Les efforts de repositionnement médicamenteux identifient des composés présentant une synergie potentielle avec l'itraconazole, indiquant une diversification progressive au sein du marché.

Par voie d'administration : la domination des formulations orales renforcée par l'évolution vers les soins ambulatoires

Les formulations orales devraient croître à un CAGR de 6,55 % de 2026 à 2031, portées par leur praticité pour les traitements de longue durée en soins ambulatoires et à domicile. Cela s'aligne sur l'évolution plus large vers les modèles de soins ambulatoires dans les régions endémiques. La prise orale reste l'option la plus évolutive pour les soins chroniques, compte tenu des durées de traitement prolongées requises.

Les avancées dans les formulations, telles que l'itraconazole à super-biodisponibilité, ont amélioré la pharmacocinétique, répondant aux défis de variabilité d'absorption. Les agents topiques jouent un rôle limité en raison d'une faible pénétration dans les infections profondes, tandis que les thérapies parentérales sont réservées aux cas sévères en milieu hospitalier. L'itraconazole oral générique devrait stimuler la croissance des volumes dans des régions comme le Brésil, l'Inde, Madagascar et le Venezuela, où les modèles d'accès public sont essentiels.

Par utilisateur final : les cliniques spécialisées absorbent une part croissante de la prise en charge des cas chroniques

Les hôpitaux représentaient 46,93 % du marché du traitement de la chromoblastomycose en 2025, reflétant leur rôle dans la prise en charge des cas sévères nécessitant des procédures, une surveillance ou des traitements parentéraux. Ils restent essentiels pour le diagnostic initial et la stabilisation. Cependant, les cliniques de dermatologie devraient croître à un CAGR de 6,12 % jusqu'en 2031, indiquant une évolution vers les structures ambulatoires spécialisées pour la prise en charge à long terme.

Dans des pays comme le Brésil, les centres de référence pour les mycoses d'implantation intègrent le diagnostic, la dispensation des médicaments et le suivi dans des modèles ambulatoires spécialisés. Les centres de soins spécialisés en Amérique du Nord et en Europe prennent en charge les cas liés aux voyages et à la migration. La télédermatolologie élargit la portée du marché en identifiant les cas dans les zones reculées. À mesure que les thérapies d'entretien orales se standardisent, les canaux de soins à domicile et ambulatoires devraient gérer une plus grande part des cas modérés stables, réduisant la dépendance hospitalière pour la prise en charge chronique.

Analyse géographique

En 2025, l'Amérique du Nord détenait une part de 38,95 % du marché du traitement de la chromoblastomycose, maintenant sa position de principal contributeur régional. La région bénéficie d'une infrastructure dermatologique avancée, d'un accès aux azoles de marque comme le posaconazole et le voriconazole, et d'une adoption plus élevée des protocoles de combinaison multi-médicaments par rapport à de nombreux marchés endémiques à faible revenu. Les États-Unis représentent la majeure partie de cette valeur grâce à leurs centres médicaux universitaires spécialisés dans les cas acquis lors de voyages et associés à l'immigration. Le Canada et le Mexique contribuent à des volumes plus faibles, les régions semi-arides du nord du Mexique présentant des schémas d'infection distincts par rapport aux maladies des régions humides causées par Fonsecaea pedrosoi. L'Europe connaît également une augmentation des cas non endémiques liés à la migration en provenance d'Afrique et d'Amérique latine, soulignant les défis du diagnostic rapide en dehors des soins tropicaux spécialisés.

L'Asie-Pacifique devrait croître à un CAGR de 7,88 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide sur le marché du traitement de la chromoblastomycose. L'amélioration de la détection des cas en Inde, en Chine, en Corée du Sud et en Asie du Sud-Est permet de traiter les cas sous-déclarés. Les données de l'OMS ont enregistré 1 394 cas en Asie jusqu'en 2024, dont 169 en Inde et 71 au Japon, bien que la charge réelle soit probablement plus élevée en raison d'une surveillance incomplète. Une étude de 2026 menée au Kerala a identifié F. nubica comme l'espèce prédominante, soulignant la nécessité d'approches thérapeutiques spécifiques à la région. Le solide secteur pharmaceutique générique indien fournit un approvisionnement rentable en itraconazole et en terbinafine à mesure que les diagnostics augmentent.

L'Amérique latine reste le principal centre de charge de morbidité sur le marché du traitement de la chromoblastomycose, le Brésil représentant l'une des plus importantes charges nationales de cas au niveau mondial. La fourniture publique d'itraconazole par le Brésil via un programme dédié aux mycoses d'implantation offre aux fournisseurs une meilleure visibilité des volumes mais limite la tarification premium. Fonsecaea pedrosoi a causé 84,1 % des cas enregistrés en Amérique latine et dans les Caraïbes, permettant des protocoles de traitement plus standardisés par rapport à l'Asie ou à l'Afrique.

Paysage concurrentiel

Sur le marché du traitement de la chromoblastomycose, les thérapies génériques de première intention dominent en volume, tandis que les antifongiques spécialisés de deuxième intention commandent une valeur plus élevée. Les entreprises indiennes, notamment Cipla, Sun Pharmaceutical Industries, Dr. Reddy's Laboratories, Aurobindo Pharma et Glenmark Pharmaceuticals, jouent un rôle central dans la chaîne d'approvisionnement en itraconazole et en terbinafine, en particulier dans les régions endémiques. Ici, des facteurs tels que la tarification, la portée de la distribution et l'accès aux appels d'offres priment sur l'identité de marque. Cette dynamique garantit un paysage concurrentiel au niveau de la thérapie de première intention, sans qu'aucune entité ne monopolise les prescriptions. Merck, cependant, se taille une niche unique avec Noxafil. Le posaconazole, sous la marque Noxafil, bénéficie d'approbations explicites de la FDA et de l'EMA pour la chromoblastomycose et le mycétome, renforçant son attrait dans les cas réfractaires difficiles. Cette dichotomie entre génériques rentables et options de marque premium façonne le paysage commercial actuel du marché.

Bien que l'activité dans le pipeline soit limitée, son importance est soulignée par le besoin d'alternatives aux azoles dans les cas résistants. SCYNEXIS émerge comme un acteur de premier plan dans ce domaine. En janvier 2026, la société a obtenu les désignations de produit anti-infectieux qualifié et de voie rapide de la FDA pour le SCY-247, ciblant les maladies fongiques invasives. Bien que le SCY-247 ne soit pas actuellement désigné pour la chromoblastomycose, son mécanisme unique et son potentiel à large spectre le positionnent comme une option future viable, sous réserve de preuves supplémentaires. Ainsi, le marché conserve un potentiel d'innovations répondant aux maladies réfractaires en dehors du cadre des azoles.

Les efforts pour améliorer la qualité de la livraison et l'accessibilité prennent de l'ampleur. Les produits améliorant l'absorption de l'itraconazole chez les patients soumis à des restrictions alimentaires ou non observants pourraient gagner en popularité, répondant aux défis pharmacocinétiques. La recherche sur les molécules repositionnées aux effets synergiques contre F. pedrosoi met en évidence le potentiel des collaborations académiques et commerciales pour introduire des traitements adjuvants. Les entreprises combinant accessibilité financière, accès aux appels d'offres et crédibilité spécialisée sont les mieux positionnées pour réussir sur le marché du traitement de la chromoblastomycose, garantissant la pertinence pour les fabricants de génériques, les acteurs des azoles de marque et les innovateurs antifongiques.

Leaders du secteur du traitement de la chromoblastomycose

Merck & Co., Inc.

Astellas Pharma Inc.

Pfizer Inc.

Gilead Sciences, Inc.

Bayer AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : SCYNEXIS, Inc. a annoncé que la FDA américaine a accordé les désignations de produit anti-infectieux qualifié et de voie rapide pour le SCY-247, son antifongique triterpénoïde de deuxième génération, garantissant un minimum de 10 ans d'exclusivité commerciale après approbation.

- Janvier 2026 : SCYNEXIS a initié la phase 1 de dosage clinique pour le SCY-247 dans sa formulation intraveineuse et prévoit de commencer une étude orale de phase 2 pour la candidose invasive plus tard en 2026, les données de phase 1 montrant des résultats prometteurs en matière de sécurité et d'efficacité.

- Mai 2025 : Cipla a reçu l'approbation pour faire avancer l'itraconazole inhalé en poudre sèche (PUR1900) vers les essais cliniques de phase III à une dose de 40 mg, à la suite de résultats positifs en phase II.

Périmètre du rapport sur le marché mondial du traitement de la chromoblastomycose

Selon le périmètre du rapport, la chromoblastomycose est une infection fongique cutanée de longue durée causée par un contact avec un sol ou du bois infecté. Le traitement est difficile et nécessite un mélange de médicaments antifongiques et, dans certains cas, une ablation physique.

Le marché du traitement de la chromoblastomycose est segmenté par type de traitement, classe médicamenteuse, voie d'administration, utilisateur final et géographie. Par type de traitement, le marché comprend la thérapie médicamenteuse antifongique, l'excision chirurgicale, la cryothérapie, la thermothérapie et la thérapie combinée. Par classe médicamenteuse, le marché est segmenté en azoles, allylamines, polyènes et agents antifongiques adjuvants. Par voie d'administration, le marché est catégorisé en oral, topique et parentéral. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques de dermatologie, centres de soins spécialisés et soins à domicile et ambulatoires. Par géographie, le marché est analysé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, et en Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport présente les tailles de marché et les prévisions en termes de valeur (USD) pour les segments ci-dessus.

| Thérapie médicamenteuse antifongique |

| Excision chirurgicale |

| Cryothérapie |

| Thermothérapie |

| Thérapie combinée |

| Azoles |

| Allylamines |

| Polyènes |

| Agents antifongiques adjuvants |

| Orale |

| Topique |

| Parentérale |

| Hôpitaux |

| Cliniques de dermatologie |

| Centres de soins spécialisés |

| Soins à domicile et ambulatoires |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de traitement | Thérapie médicamenteuse antifongique | |

| Excision chirurgicale | ||

| Cryothérapie | ||

| Thermothérapie | ||

| Thérapie combinée | ||

| Par classe médicamenteuse | Azoles | |

| Allylamines | ||

| Polyènes | ||

| Agents antifongiques adjuvants | ||

| Par voie d'administration | Orale | |

| Topique | ||

| Parentérale | ||

| Par utilisateur final | Hôpitaux | |

| Cliniques de dermatologie | ||

| Centres de soins spécialisés | ||

| Soins à domicile et ambulatoires | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quels sont les facteurs qui stimulent la croissance de la demande de traitement de la chromoblastomycose ?

La croissance est liée à la durée prolongée du traitement, à la reconnaissance croissante des cas dans les régions endémiques et à l'utilisation plus large de la thérapie combinée. Le marché est évalué à 1,18 milliard USD en 2026 et devrait atteindre 1,54 milliard USD d'ici 2031 à un CAGR de 5,45 %.

Quelle catégorie de traitement génère le plus de revenus actuellement ?

La thérapie médicamenteuse antifongique est en tête avec une part de 58,45 % en 2025, car les azoles systémiques et les allylamines restent l'approche thérapeutique principale pour la plupart des sévérités de la maladie.

Pourquoi la thérapie combinée attire-t-elle l'attention dans les cas difficiles ?

Les schémas combinés sont de plus en plus utilisés dans les maladies modérées et sévères car les données de cas publiées montrent un meilleur contrôle des lésions et de meilleurs résultats dans les contextes réfractaires.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,88 % jusqu'en 2031, soutenue par une meilleure détection des cas dans des pays tels que l'Inde, la Chine et l'Indonésie.

Pourquoi les formulations orales restent-elles si importantes ?

La thérapie orale est la voie la plus pratique pour des traitements pouvant durer de 8 à 36 mois, et les formulations orales devraient croître à un CAGR de 6,55 % jusqu'en 2031.

Quel contexte d'utilisation final évolue le plus rapidement ?

Les hôpitaux conservent la première place avec une part de 46,93 % en 2025, mais les cliniques de dermatologie croissent plus rapidement à un CAGR de 6,12 % à mesure que les soins à long terme se déplacent vers la prise en charge spécialisée ambulatoire.

Dernière mise à jour de la page le: