Taille et Part du Marché des Thérapeutiques de la Leucémie Lymphoblastique Aiguë

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.04 Milliards de dollars |

| Taille du Marché (2031) | 5.53 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.48% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques de la Leucémie Lymphoblastique Aiguë par Mordor Intelligence

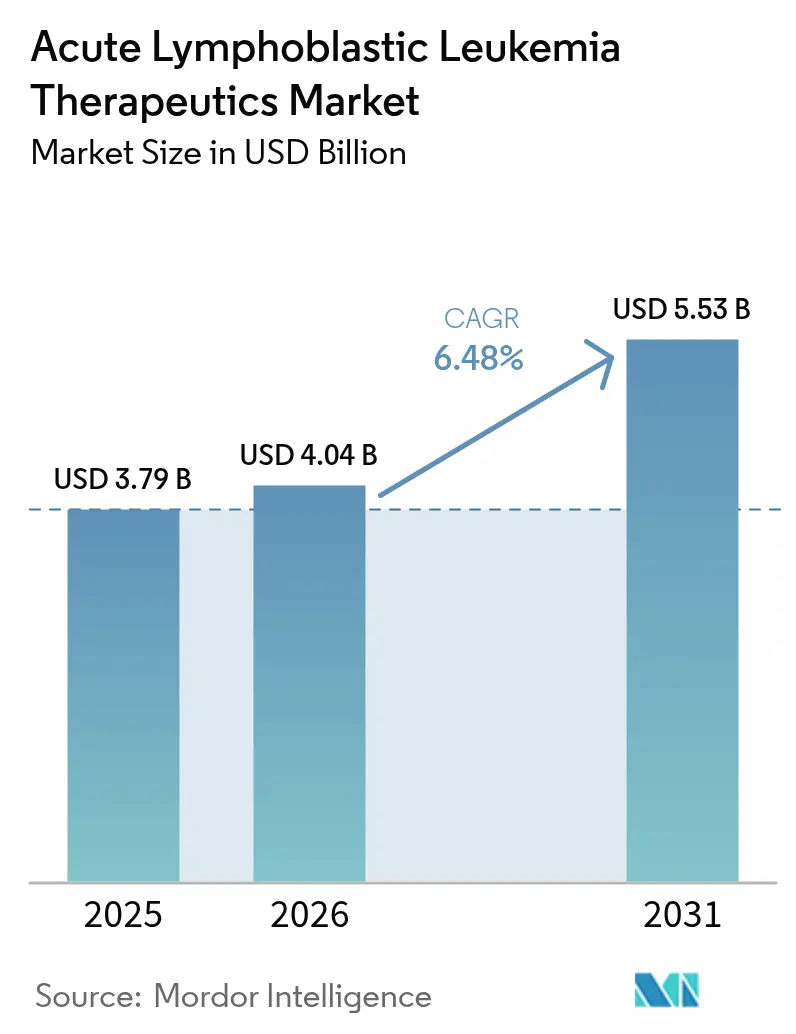

La taille du marché des thérapeutiques de la leucémie lymphoblastique aiguë en 2026 est estimée à 4,04 milliards USD, en hausse par rapport à la valeur de 2025 de 3,79 milliards USD, avec des projections pour 2031 indiquant 5,53 milliards USD, progressant à un CAGR de 6,48 % sur la période 2026-2031. La croissance repose sur le succès clinique des agents ciblés, des immunothérapies et des produits à base cellulaire qui redéfinissent des protocoles autrefois dominés par la chimiothérapie multi-agents. La région Asie-Pacifique affiche l'expansion régionale la plus rapide, projetée à un CAGR de 9,80 % jusqu'en 2030, à mesure qu'une couverture d'assurance plus large stimule les volumes de diagnostic et de traitement en Chine et en Inde. L'Amérique du Nord conserve sa position de leader avec 37,6 % de la base de revenus de 2024, soutenue par une forte adhérence aux recommandations, un accès rapide aux lancements de médicaments et un remboursement soutenu pour les modalités à coût élevé, telles que la thérapie CAR-T. La solidité du pipeline est la plus évidente dans les agents ciblant la maladie à chromosome de Philadelphie positif et les sous-types réarrangés KMT2A, tandis que l'utilisation plus large des tests de maladie résiduelle minimale (MRM) réduit le délai de modification du traitement. Les pressions sur les prix demeurent un frein structurel ; un traitement CAR-T unique coûte en moyenne 525 000 USD et continue de mettre à l'épreuve l'accès équitable dans les pays à revenu intermédiaire.

Points Clés à Retenir

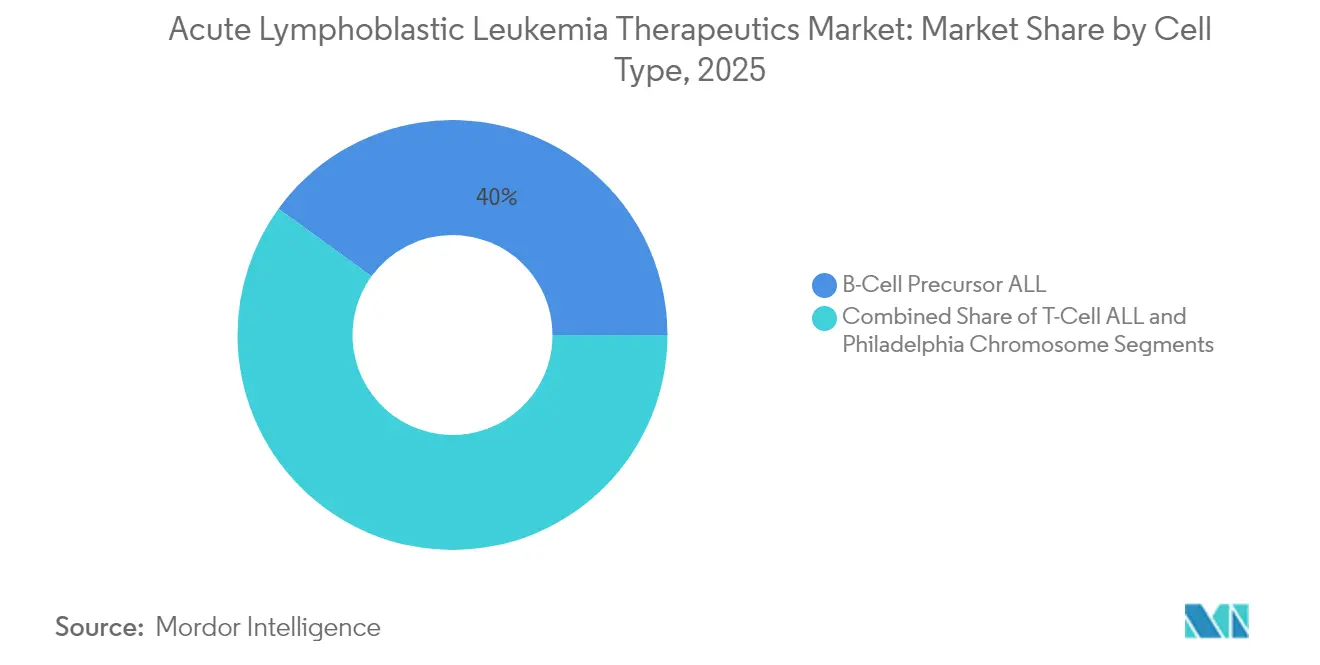

- Par type cellulaire, la maladie à précurseurs de cellules B détenait 40,02 % de la part du marché des thérapeutiques de la leucémie lymphoblastique aiguë en 2025 ; la maladie à chromosome de Philadelphie positif devrait progresser à un CAGR de 9,05 % jusqu'en 2031.

- Par classe thérapeutique, la chimiothérapie a généré 39,42 % des revenus de 2025, tandis que la thérapie ciblée devrait croître à un CAGR de 8,25 % entre 2026 et 2031.

- Par groupe d'âge, la pédiatrie représentait 63,25 % de la taille du marché des thérapeutiques de la leucémie lymphoblastique aiguë en 2025 ; la cohorte adulte devrait s'étendre à un CAGR de 8,54 % jusqu'en 2031.

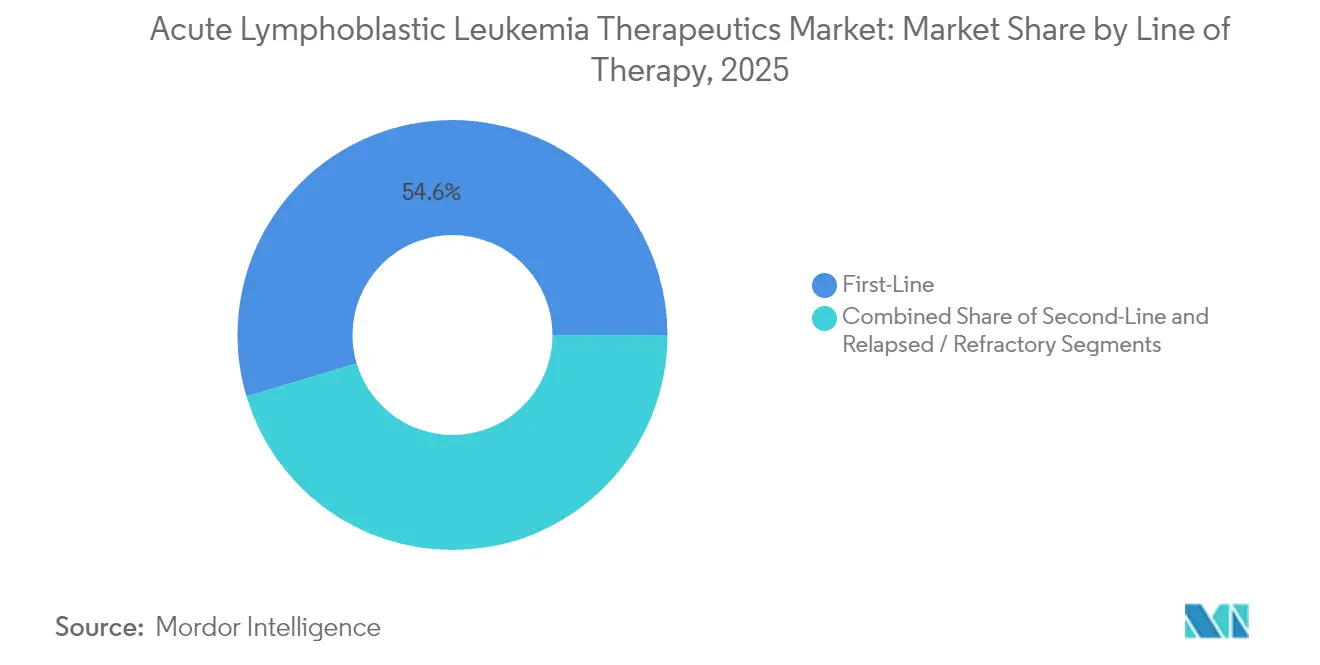

- Par ligne de thérapie, les protocoles de première ligne ont capturé une part de 54,62 % en 2025, tandis que le contexte de rechute/réfractaire est positionné pour une croissance à un CAGR de 7,98 %.

- Par voie, l'administration intraveineuse a dominé avec une part de 88,92 % en 2025 ; les agents oraux progressent à un CAGR de 7,14 % en raison d'une adoption plus large des inhibiteurs de la tyrosine kinase.

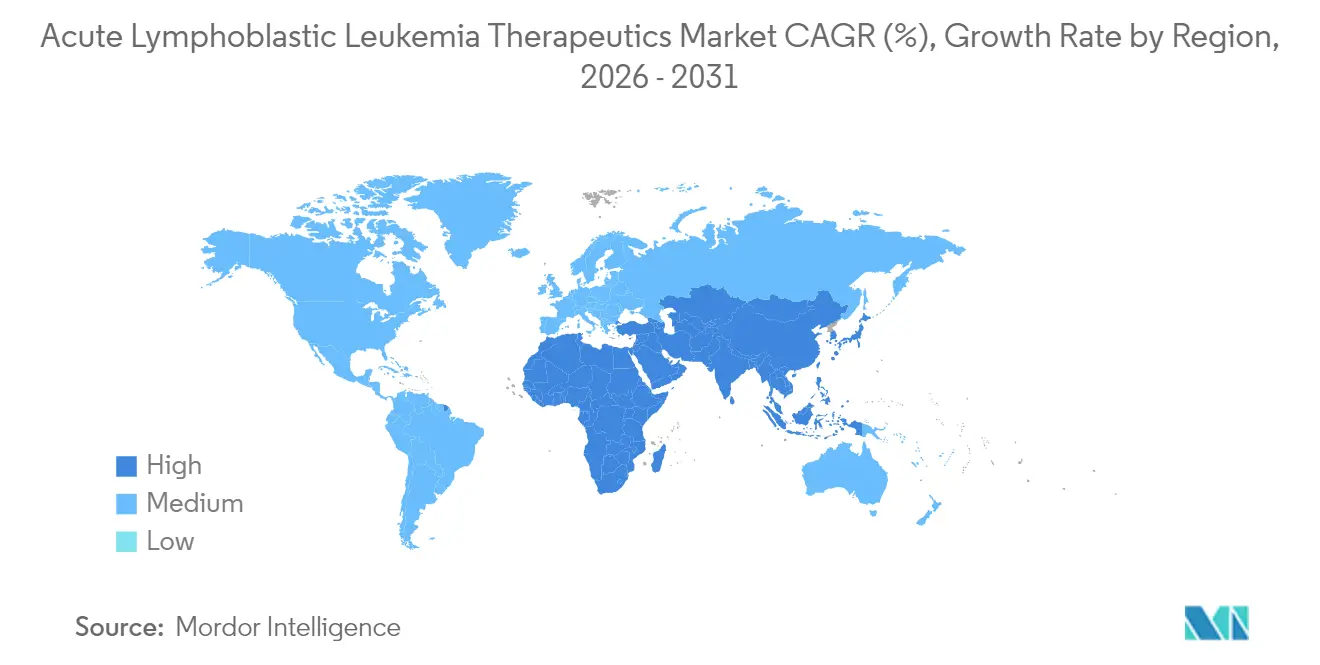

- Par géographie, la région Asie-Pacifique devrait afficher les gains les plus rapides, augmentant sa part du marché des thérapeutiques de la leucémie lymphoblastique aiguë jusqu'en 2031 à un CAGR de 9,57 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Thérapeutiques de la Leucémie Lymphoblastique Aiguë

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge élevée de la LLA et programmes de soins oncologiques pédiatriques | +1.7% | Amérique du Nord, Europe, programmes mondiaux | Long terme (≥ 4 ans) |

| Expansion de la R&D et du pipeline d'essais cliniques | +1.4% | Amérique du Nord, Europe, Asie-Pacifique émergente | Moyen terme (2-4 ans) |

| Voies réglementaires accélérées et autres voies favorables | +1.0% | Portée par l'Amérique du Nord et l'Europe | Court terme (≤ 2 ans) |

| Utilisation croissante de la biopsie liquide et des tests de MRM | +0.8% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées dans les thérapies ciblées | +1.2% | Mondial, impact plus élevé dans les régions développées | Moyen terme (2-4 ans) |

| Transition vers des plateformes CAR-T allogéniques prêtes à l'emploi accélérant la scalabilité commerciale et l'éligibilité des patients | +1.0% | Amérique du Nord et Europe en premier, puis extension à l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge élevée de la LLA et programmes de soins oncologiques pédiatriques

Le marché des thérapeutiques de la leucémie lymphoblastique aiguë continue de bénéficier de l'incidence mondiale considérable chez les enfants ; 6 550 nouveaux cas ont été recensés aux États-Unis en 2024, et la LLA représente 80 % des leucémies de l'enfant selon lls.org. Des consortiums pédiatriques dédiés ont relevé les références de survie, comme en témoigne une étude de phase 3 du Children's Oncology Group dans laquelle le blinatumomab a porté la survie sans maladie à trois ans de 87,9 % à 96,0 %.[1]. La prévalence mondiale chez les enfants a atteint 168 879 cas en 2021, soit une augmentation de 59,06 % par rapport aux deux dernières décennies. Ces statistiques soutiennent un investissement soutenu dans des schémas thérapeutiques spécifiques à la pédiatrie et dans des infrastructures de centres d'excellence qui stimulent collectivement l'adoption des médicaments et la convergence des recommandations.

Expansion de la R&D et du pipeline d'essais cliniques

Un écosystème de développement prolifique redéfinit les options thérapeutiques. Les désignations de maladie orpheline et de maladie pédiatrique rare accordées en juillet 2024 à l'UCART22 soulignent l'enthousiasme des régulateurs pour les thérapies cellulaires allogéniques de nouvelle génération. Revuforj (revuménib) est entré sur le marché américain fin 2024 avec un taux de réponse de 63 % dans les leucémies réarrangées KMT2A, validant l'inhibition de la ménine comme stratégie viable. La recherche intensifiée sur les CAR-T englobe désormais des constructions à double antigène et des plateformes prêtes à l'emploi, visant à réduire les délais de fabrication, à élargir l'éligibilité des patients et à soutenir la montée en charge des thérapeutiques de la leucémie lymphoblastique aiguë.

Approbations accélérées et autres approbations accélérées

Les régulateurs ont raccourci les délais de commercialisation pour les actifs à fort impact. Les deux tiers des approbations de nouveaux médicaments de la FDA en 2024 ont utilisé une voie accélérée,[2]U.S. Food and Drug Administration, "Approbations de Nouveaux Médicaments pour 2024," fda.gov et le ponatinib associé à la chimiothérapie a reçu une autorisation accélérée en mars 2024 pour la maladie à chromosome de Philadelphie positif en première ligne. Des mécanismes similaires en Europe et au Japon se répandent, affinant les séquences de lancement mondial et améliorant la fiabilité des prévisions pour les fabricants.

Utilisation plus large de la biopsie liquide et des tests de MRM

Les dosages basés sur l'ADN tumoral circulant avec une sensibilité de 0,01 % orientent des escalades thérapeutiques plus précoces. Les patients adultes MRM-négatifs à précurseurs de cellules B recevant du blinatumomab ont connu une augmentation du taux de survie globale à trois ans de 68 % à 85 %. Les obstacles à la mise en œuvre — coûts des tests de 500 à 3 000 USD et variabilité des assurances — s'atténuent à mesure que la couverture basée sur la valeur s'étend. Les lignes directrices de standardisation et les programmes de formation des cliniciens promus par les grands centres académiques contribuent à renforcer l'adoption sur le marché des thérapeutiques de la leucémie lymphoblastique aiguë.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût élevé des thérapies et lacunes en matière de remboursement | −1.5% | Mondial, plus élevé dans les régions en développement | Moyen à long terme (≥ 4 ans) |

| Effets secondaires graves associés au risque de rechute et à la résistance aux médicaments | −1.0% | Mondial | Moyen terme (2-4 ans) |

| Disparités dans l'accès aux soins de santé | −0.8% | Régions en développement et zones rurales | Long terme (≥ 4 ans) |

| Incertitude sur les résultats à long terme des nouvelles thérapies | −0.8% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies et lacunes en matière de remboursement

Le prix unitaire demeure le principal obstacle à la pénétration des thérapeutiques de la leucémie lymphoblastique aiguë. L'obecabtagene autoleucel affiche un prix catalogue de 525 000 USD. Les suppléments liés à l'hospitalisation et aux soins de soutien élargissent l'écart d'accessibilité financière, et de nombreux payeurs appliquent des obstacles d'autorisation préalable susceptibles de retarder le calendrier de perfusion. La mise à jour du barème des honoraires 2025 de Medicare aux États-Unis a introduit des codes de navigation et des remises liées à l'inflation ; néanmoins, une exposition significative aux frais à la charge du patient persiste, en particulier dans les régimes d'assurance commerciale ou autofinancés.[3]Centers for Medicare & Medicaid Services, "Politiques de Paiement CY 2025 dans le Cadre du Barème des Honoraires des Médecins," federalregister.gov

Effets secondaires graves, risque de rechute et résistance aux médicaments

Les agents innovants apportent de nouvelles toxicités : 23 % des patients traités par blinatumomab ont présenté des événements neurologiques graves dans une étude chez des adultes MRM-négatifs, contre 5 % dans les groupes témoins sous chimiothérapie. La surveillance neurologique liée aux CAR-T, la gestion du syndrome de libération des cytokines et la surveillance à long terme de l'aplasie des cellules B intensifient les besoins en ressources. Les taux de rechute restent significatifs — 12,7 % dans les cohortes pédiatriques — avec des taux de survie à cinq ans après rechute de seulement 52,5 % pour la LLA à cellules B et de 21,5 % pour la LLA du nourrisson.[1]Children's Hospital of Philadelphia, "Nouvelles Recherches du Children's Hospital of Philadelphia pour Transformer le Standard de Soins pour la LLA à Cellules B Nouvellement Diagnostiquée," chop.edu Les mécanismes de résistance, tels que l'épissage alternatif, atténuent l'efficacité des stéroïdes et du méthotrexate, nécessitant des révisions constantes des schémas thérapeutiques sur le marché des thérapeutiques de la leucémie lymphoblastique aiguë.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type Cellulaire : Les thérapeutiques de précision redéfinissent les performances des segments

La taille du marché des thérapeutiques de la leucémie lymphoblastique aiguë pour la maladie à précurseurs de cellules B était ancrée par une part de revenus de 40,02 % en 2025. La dominance reflète la profondeur des offres CAR-T dirigées contre CD19, des anticorps bispécifiques et des algorithmes guidés par la MRM qui soutiennent des rémissions durables. Les schémas thérapeutiques à base de ponatinib ont redéfini les résultats pour la maladie à chromosome de Philadelphie positif, qui devrait afficher un CAGR de 9,05 % jusqu'en 2031. La maladie à cellules T reste moins bien comprise, mais les données de phase précoce pour la thérapie CAR-T ciblant CD7 montrent un taux de réponse complète de 94 %, indiquant un potentiel de croissance significatif dans des espaces encore peu exploités.

L'innovation thérapeutique stratifie progressivement les sous-segments par lésion génétique, les inhibiteurs de la ménine offrant un contrôle inédit pour les cas réarrangés KMT2A. À mesure que les tests de MRM s'avèrent rentables, l'optimisation de la thérapie de suivi devrait réduire les taux de rechute historiques, réduisant l'écart de performance entre les centres bien dotés en ressources et les environnements à faibles ressources au sein du marché des thérapeutiques de la leucémie lymphoblastique aiguë.

Par Thérapie : Les options ciblées défient les piliers cytotoxiques

La chimiothérapie a conservé une part de 39,42 % en 2025, soutenue par des protocoles multi-agents bien établis. Pourtant, la thérapie ciblée devrait dépasser toutes les autres classes à un CAGR de 8,25 %, portée par les approbations accélérées du ponatinib, du revuménib et des anticorps bispécifiques successifs. Les produits CAR-T dirigés contre CD19, tels que le tisagenlecleucel et l'obecabtagene autoleucel, ont redéfini les lignes de rattrapage ; une étude pivot a rapporté un taux de rémission globale de 76 % avec des profils de sécurité améliorés pour la neurotoxicité.

Les stratégies de nouvelle génération visent à fournir des constructions allogéniques et à double ciblage qui approfondissent la réponse et atténuent les délais de fabrication. La transplantation allogénique reste un pilier curatif pour les phénotypes à haut risque, tandis que la radiothérapie conserve sa niche pour la prophylaxie du système nerveux central ou les schémas de conditionnement. Collectivement, ces évolutions soutiennent une inclinaison progressive mais décisive vers les modalités de précision au sein du marché des thérapeutiques de la leucémie lymphoblastique aiguë.

Par Groupe d'Âge : La population adulte s'accélère grâce à des schémas thérapeutiques adaptés

L'incidence pédiatrique garantit une part de revenus de 63,25 % pour les enfants en 2025, et l'ajout du blinatumomab à la chimiothérapie de première ligne a porté la survie sans maladie à trois ans à 96,0 %. Les hôpitaux réorganisent leurs unités de perfusion pour gérer les cycles de 28 jours de cette thérapie, qui nécessitent une surveillance en hospitalisation durant la première semaine.

La cohorte adulte progresse à un CAGR de 8,54 % à mesure que les schémas thérapeutiques d'inspiration pédiatrique gagnent en acceptation et que les nouveaux inhibiteurs de la tyrosine kinase réduisent la dépendance à la transplantation. Les patients adultes MRM-négatifs traités par blinatumomab ont affiché une survie globale à trois ans de 85 % contre 68 % sous chimiothérapie seule. La prise en charge gériatrique évolue vers une approche d'induction modérément intensive, combinée à une modulation immunitaire, tout en tenant compte des charges liées aux comorbidités et en maintenant les perspectives de rémission. Ces dynamiques déclenchent des investissements dans les lignes de service sur l'ensemble du marché des thérapeutiques de la leucémie lymphoblastique aiguë.

Par Ligne de Thérapie : Le contexte de rechute/réfractaire stimule l'innovation

Les soins de première ligne ont maintenu une part de 54,62 % en 2025, ancrés par des combinaisons stratifiées par risque capables de guérir un sous-ensemble substantiel de patients. La recherche pédiatrique a informé les protocoles adultes ; le dasatinib combiné à une chimiothérapie intensive a atteint un taux de survie sans événement à trois ans de 65,5 % chez les patients Ph-positifs, dépassant les comparateurs historiques.

Le segment rechute/réfractaire est le moteur de croissance du marché des thérapeutiques de la leucémie lymphoblastique aiguë, avec un CAGR de 7,98 %. L'inotuzumab ozogamicine a atteint 58,3 % de réponses complètes dans des essais pédiatriques de phase 2, et les thérapies CAR-T dirigées contre CD19 dépassent systématiquement 80 % de taux de rémission complète dans des populations lourdement prétraitées. Les cadres de deuxième ligne adoptent les agents ciblés plus tôt pour maximiser la transition vers une transplantation curative, et les registres en vie réelle valident ces approches.

Par Voie d'Administration : L'administration orale gagne en dynamisme

L'administration intraveineuse a généré 88,92 % des dépenses de 2025, conformément aux exigences de perfusion de la chimiothérapie, du blinatumomab et de la thérapie cellulaire. Les fabricants élargissent les réseaux de centres de traitement accrédités — l'obecabtagene autoleucel a doublé pour atteindre 60 sites aux États-Unis en quelques mois — afin de stabiliser les courbes d'accès des patients.

Les formulations orales progressent à un CAGR de 7,14 %. Imkeldi, une solution orale d'imatinib, supprime les obstacles liés à la charge médicamenteuse et élargit la flexibilité posologique pour les patients pédiatriques et les adultes dysphagiques. Plusieurs agents expérimentaux ciblant des mutations leucémogènes entrent en phase 2 sous forme de comprimés ou de solutions, promettant des avantages pour les soins ambulatoires et des améliorations de l'observance qui élargissent la base adressable du marché des thérapeutiques de la leucémie lymphoblastique aiguë.

Analyse Géographique

L'Amérique du Nord a conservé 37,05 % des revenus de 2025, portée par 62 770 diagnostics totaux de leucémie cette année-là et 6 550 cas incidents de LLA. La FDA a autorisé le revuménib et le ponatinib associé à la chimiothérapie en 2024, soulignant un rythme d'autorisation robuste qui maintient les agents novateurs accessibles rapidement. Une couverture d'assurance élevée et des protocoles de tests de MRM bien établis continuent de raccourcir les délais entre traitement et réponse, renforçant le pouvoir de fixation des prix premium sur le marché des thérapeutiques de la leucémie lymphoblastique aiguë.

L'Asie-Pacifique se développe plus rapidement que toute autre région à un CAGR de 9,57 %. Les réformes d'accès aux soins de santé en Chine et en Inde augmentent les volumes de dépistage, tandis que l'innovation locale construit un pipeline domestique. L'approbation par la Chine du zevorcabtagene autoleucel pour le myélome multiple illustre sa maturité réglementaire pour la thérapie cellulaire, et les données en vie réelle sur l'ORG-101 ont montré des taux de réponse complète supérieurs à 80 % dans la LLA à cellules B adulte. Néanmoins, les écarts entre zones rurales et urbaines en matière d'accès au diagnostic et d'accessibilité financière aux thérapies restent prononcés, modérant la pénétration absolue malgré une forte croissance en pourcentage.

L'Europe maintient une part significative grâce à des systèmes de santé centralisés et à une participation étendue aux essais cliniques. L'Agence Européenne des Médicaments a étendu plusieurs indications dans la leucémie — Bosulif et Calquence parmi elles — et continue d'adapter des voies adaptatives pour les thérapies avancées. Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, occupent des parts plus modestes du marché des thérapeutiques de la leucémie lymphoblastique aiguë. Les centres tertiaires dans les grandes villes ajoutent des capacités de MRM et de CAR-T ; cependant, les limitations macroéconomiques et infrastructurelles entravent leur adoption généralisée. Les analyses de la charge de morbidité montrent que l'incidence diminue dans les localités à revenus plus élevés tout en augmentant dans celles à revenus plus faibles, mettant en évidence l'impératif de santé publique de modèles de financement spécifiques à chaque région.

Paysage Concurrentiel

Le marché des thérapeutiques de la leucémie lymphoblastique aiguë présente une concentration modérée, dominé par Novartis, Amgen et Pfizer, dont les portefeuilles oncologiques englobent des inhibiteurs de la tyrosine kinase, des anticorps bispécifiques et des franchises CAR-T. Autolus Therapeutics émerge avec l'obe-cel, un produit dirigé contre CD19 affichant un taux de rémission de 76 % et un profil de sécurité amélioré. Les alliances stratégiques continuent de se multiplier ; les grandes entreprises à forte capitalisation boursière concèdent sous licence des technologies de plateforme à des innovateurs de niche pour diversifier leur pipeline.

La différenciation technologique est un levier de plus en plus puissant. BioCanRx finance la fabrication de CAR-T spécifiques au CD22 pour resserrer les chaînes d'approvisionnement nationales et réduire le coût par patient. Parallèlement, les constructions ciblant CD7 démontrent 94 % de réponses complètes dans les données de phase 1 de la LLA à cellules T, positionnant de nouveaux entrants désireux de s'attaquer à des phénotypes historiquement résistants. Ces efforts mettent en évidence la course pour répondre aux besoins non satisfaits résiduels et consolider les positions dans les sous-segments à forte croissance du marché des thérapeutiques de la leucémie lymphoblastique aiguë.

La concurrence par les prix reste atténuée compte tenu du nombre limité de substituts thérapeutiques et des coûts de développement élevés. Cependant, les payeurs explorent des contrats basés sur les résultats pour les modalités ultra-coûteuses, une démarche qui pourrait redéfinir les structures de marge. À mesure que les entrants dans le pipeline se multiplient, la différenciation par la scalabilité de la fabrication, les améliorations de la sécurité et des données robustes en vie réelle dictera les évolutions de parts à long terme.

Leaders du Secteur des Thérapeutiques de la Leucémie Lymphoblastique Aiguë

Pfizer Inc.

Bristol-Myers Squibb Company

Novartis AG

F. Hoffmann-La Roche

Amgen Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2025 : Penn Medicine a rapporté que le huCART19-IL18 a obtenu une réduction du cancer chez 81 % des patients et une rémission complète chez 52 %, avec des plans d'extension aux cohortes de LLA.

- Avril 2025 : Autolus Therapeutics a obtenu l'autorisation conditionnelle de la MHRA britannique pour Aucatzyl (obecabtagene autoleucel) dans la LLA à cellules B adulte en rechute/réfractaire.

- Janvier 2025 : La Commission Européenne a approuvé BLINCYTO (blinatumomab) en tant que thérapie de consolidation autonome pour la LLA à cellules B adulte nouvellement diagnostiquée, négative pour le chromosome de Philadelphie et positive pour CD19.

- Novembre 2024 : La FDA a autorisé Aucatzyl pour la LLA à précurseurs de cellules B adulte en rechute/réfractaire.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Mordor Intelligence définit le marché des thérapeutiques de la leucémie lymphoblastique aiguë (LLA) comme l'ensemble des médicaments sur ordonnance et des procédures à base cellulaire administrés avec une intention curative ou palliative aux patients diagnostiqués avec une LLA à cellules B, à cellules T ou positive au chromosome Philadelphie, dans les cohortes pédiatriques, adultes et gériatriques à l'échelle mondiale.

Les formulations administrées par voie intraveineuse ou orale et les options avancées telles que les CAR-T, les anticorps bispécifiques et la transplantation allogénique de cellules souches sont incluses dans le périmètre, tandis que les kits purement diagnostiques, les agents de soins de support (antiémétiques, facteurs de croissance) et les molécules réservées aux essais cliniques restent hors périmètre.

Aperçu de la segmentation

- Par Type Cellulaire

- LLA à Précurseurs de Cellules B

- LLA à Cellules T

- Chromosome de Philadelphie (Ph+ / Ph–)

- Par Thérapie

- Chimiothérapie

- Hyper-CVAD

- CALGB 8811

- Linker

- Inhibiteurs des Nucléosides

- Thérapie Ciblée

- Radiothérapie

- Transplantation de Cellules Souches

- Autologue

- Allogénique

- CAR-T / Thérapie Cellulaire

- CD19

- Nouvelle Génération (Double Antigène, Allogénique)

- Chimiothérapie

- Par Groupe d'Âge

- Pédiatrie (0–18 ans)

- Adultes (19–64 ans)

- Gériatrie (≥65 ans)

- Par Ligne de Thérapie

- Première Ligne

- Deuxième Ligne

- Rechute / Réfractaire

- Par Voie d'Administration

- Intraveineuse

- Orale

- Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

De multiples points de contact avec des hématologues pédiatriques, des oncologues adultes, des pharmaciens hospitaliers et des responsables régionaux d'associations de patients en Amérique du Nord, en Europe, en Asie et en Amérique latine nous ont aidés à valider les parts de marché réelles par ligne de traitement, l'intensité de dose typique, les évolutions émergentes hors AMM et les fourchettes de prix de vente moyens. Leurs éclairages ont comblé les lacunes laissées par le travail documentaire et ont guidé les plages d'hypothèses qui alimentent le modèle.

Recherche documentaire

Nous avons commencé par cartographier le bassin de patients traités à l'aide de fichiers épidémiologiques ouverts provenant de GLOBOCAN, du CDC SEER, du Système européen d'information sur le cancer et du Registre national du cancer du Japon. Les schémas d'adoption des traitements ont été étalonnés à partir des archives d'approbation de la FDA et de l'EMA, des journaux de statut de ClinicalTrials.gov et des recommandations de prescription émises par des entités telles que le National Comprehensive Cancer Network. Les données financières sur les ventes de médicaments ont été extraites des dépôts 10-K et des présentations aux investisseurs, complétées par le flux d'actualités Dow Jones Factiva et les synthèses D&B Hoovers des acteurs oncologiques cotés et privés. Cette liste illustrative n'est pas exhaustive ; de nombreux ensembles de données publiques supplémentaires et de la littérature grise ont alimenté les points de rupture et les recoupements.

Dimensionnement du marché et prévisions

L'incidence, la prévalence et les trajectoires de survie créent un bassin de demande descendant qui est ensuite filtré par les taux de recours aux soins, la progression par ligne de traitement et la durée spécifique à chaque schéma thérapeutique pour dériver les traitements annuels. Des vérifications ascendantes sélectives, les déclarations de ventes agrégées des principaux fournisseurs et des audits échantillonnés de type ASP × volume issus des appels d'offres hospitaliers, nous aident à recalibrer les totaux. Les principaux paramètres comprennent : 1) l'incidence de la LLA par pays, 2) la répartition pédiatrique/adulte, 3) la part des patients éligibles à une thérapie ciblée ou cellulaire, 4) la durée moyenne de traitement par schéma, 5) l'évolution de l'ASP entre médicaments de marque et génériques, et 6) le calendrier des approbations réglementaires. Les prévisions reposent sur une régression multivariée dans laquelle l'incidence, la pénétration thérapeutique et l'érosion des prix jouent le rôle de facteurs déterminants ; trois scénarios alternatifs sont soumis à des tests de résistance avant que le scénario de base ne soit arrêté.

Validation des données et cycle de mise à jour

Les résultats sont soumis à des contrôles de variance par rapport aux dépenses thérapeutiques historiques, aux plafonds de remboursement des payeurs et aux revenus publiquement déclarés des médicaments de référence. Les analystes seniors examinent les anomalies, après quoi un second regard valide les conclusions. Nous effectuons une mise à jour tous les douze mois et déclenchons des mises à jour en cours de cycle si une extension majeure d'indication, un retrait pour raisons de sécurité ou une modification du remboursement altère matériellement les perspectives.

Pourquoi la base de référence de Mordor sur les thérapeutiques de la leucémie lymphocytaire aiguë est fiable

Les valeurs publiées diffèrent souvent parce que les entreprises choisissent des périmètres plus larges englobant les leucémies, appliquent des prix uniformes pour les médicaments ou reprennent des prévisions sans vérifier l'éligibilité des patients traités.

La clarté du périmètre, la sélection rigoureuse des variables et une actualisation annuelle permettent à Mordor de présenter le point de départ le plus reproductible pour les décideurs.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 3,79 Md USD | Mordor Intelligence | - |

| 3,32 Md USD (2024) | Global Consultancy A | Exclut les CAR-T et les cas adultes en rechute |

| 5,27 Md USD | Regional Consultancy B | Regroupe les médicaments contre la LAM et la LLA et utilise les prix catalogue |

En résumé, en s'alignant sur le calcul des patients traités et en recoupant avec les ventes sur le marché, Mordor fournit une base de référence équilibrée et transparente que les acheteurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des thérapeutiques de la leucémie lymphoblastique aiguë ?

Le marché est évalué à 4,04 milliards USD en 2026 et devrait atteindre 5,53 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique se développe à un CAGR de 9,57 %, le taux régional le plus rapide jusqu'en 2031.

Quelle classe thérapeutique devrait connaître la croissance la plus rapide ?

Les thérapies ciblées devraient afficher un CAGR de 8,25 % entre 2026 et 2031, dépassant toutes les autres classes.

Quelle est l'importance de la demande pédiatrique ?

Les enfants représentent 63,25 % des revenus de 2025, soulignant leur dominance dans les volumes de traitement.

Quel est le principal obstacle à une adoption plus large des nouvelles thérapies ?

Le coût élevé des thérapies, notamment les perfusions CAR-T tarifées à 525 000 USD, demeure le principal obstacle à un accès équitable.

Les traitements oraux deviennent-ils plus courants ?

Oui, les formulations orales telles qu'Imkeldi alimentent un CAGR de 7,14 % pour le segment oral, offrant une administration pratique et une observance améliorée.

Dernière mise à jour de la page le: