Taille et Part du Marché du Traitement de la Leucémie à Tricholeucocytes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 132.64 Millions de dollars américains |

| Taille du Marché (2031) | 176.59 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Traitement de la Leucémie à Tricholeucocytes par Mordor Intelligence

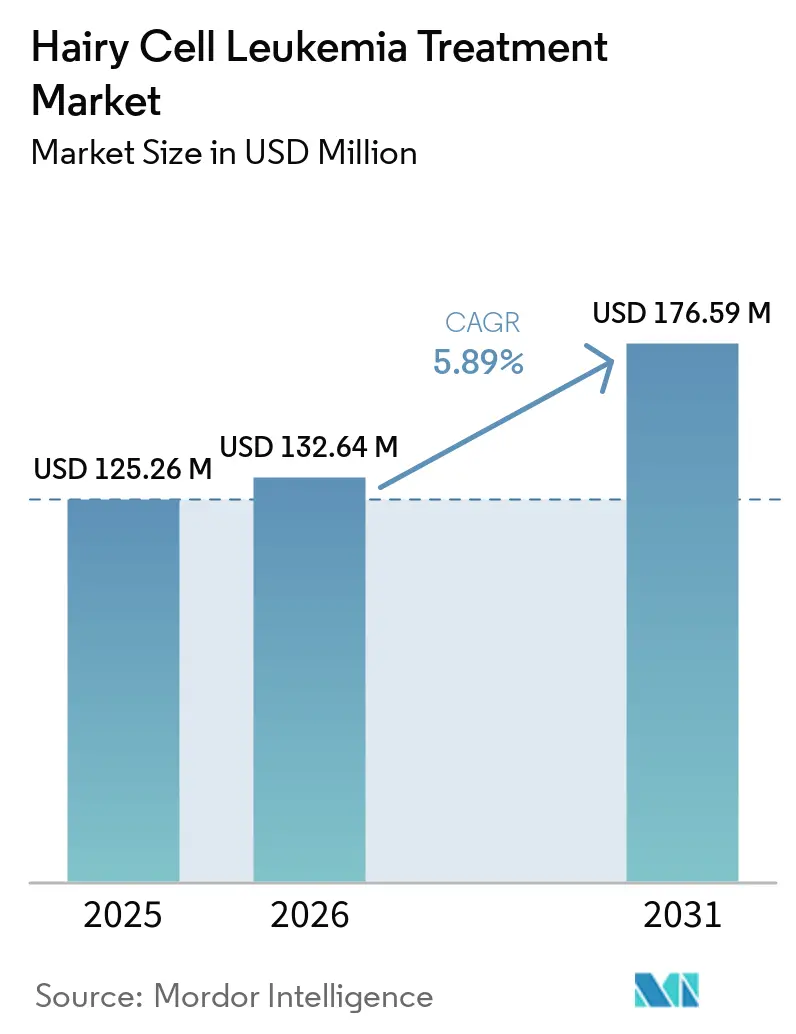

La taille du Marché du Traitement de la Leucémie à Tricholeucocytes devrait augmenter de 125,26 millions USD en 2025 à 132,64 millions USD en 2026 et atteindre 176,59 millions USD d'ici 2031, avec un CAGR de 5,89 % sur la période 2026-2031.

La courbe ascendante découle de l'adoption rapide des thérapies de précision ciblant directement la mutation BRAF V600E, de la confirmation diagnostique précoce par cytométrie en flux et panels moléculaires, et de l'engagement réglementaire continu en faveur de l'innovation dans les médicaments orphelins de la part de la FDA et de l'EMA. L'amélioration de l'espérance de vie des patients traités intensifie le besoin de solutions de surveillance à long terme, tandis qu'une couverture plus large de la télémédecine étend les connaissances spécialisées au-delà des centres académiques vers les zones géographiques mal desservies. L'activité concurrentielle se concentre sur des protocoles de combinaison associant des analogues de purines à des anticorps monoclonaux ou des inhibiteurs de kinases, alliant efficacité et tolérance. Par ailleurs, les formulations orales et sous-cutanées remettent en question la prédominance des soins en centre de perfusion, favorisant des parcours de traitement à domicile qui réduisent les coûts systémiques.

Principaux Enseignements du Rapport

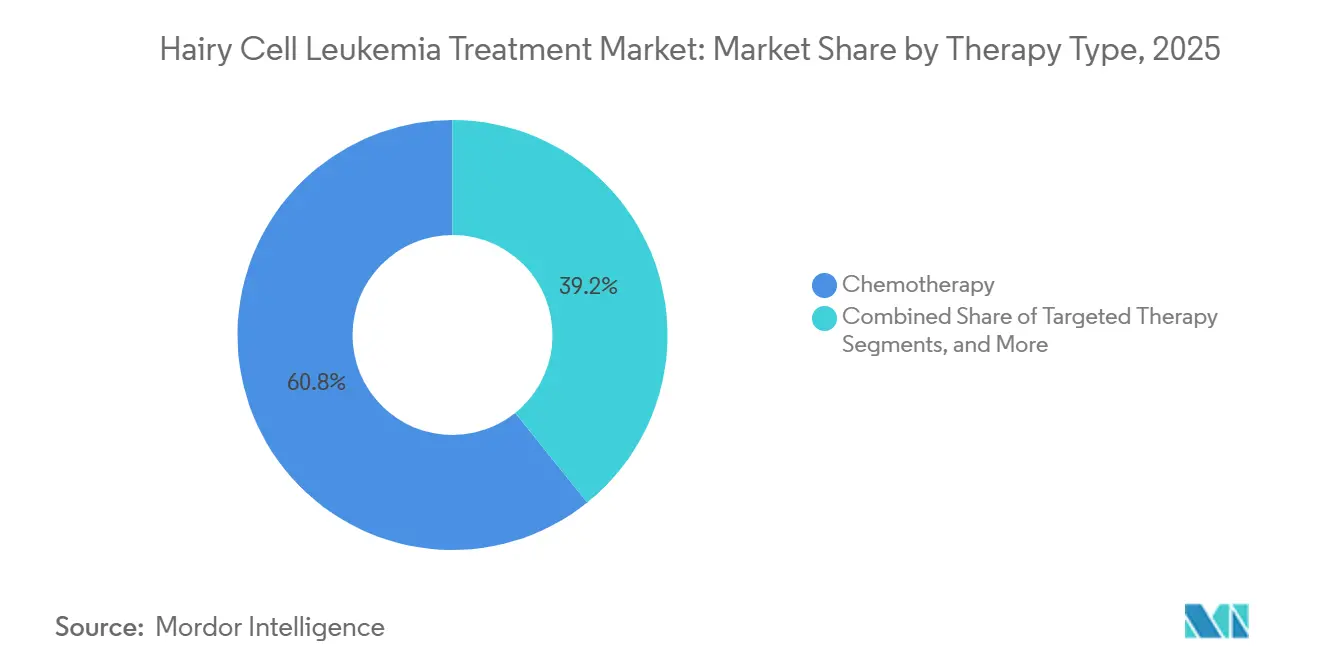

- Par type de thérapie, la chimiothérapie représentait 60,78 % de la part du marché du traitement de la leucémie à tricholeucocytes en 2025, tandis que la thérapie ciblée devrait croître à un CAGR de 8,21 % jusqu'en 2031.

- Par type de patient, la leucémie à tricholeucocytes classique détenait 81,67 % de la taille du marché du traitement de la leucémie à tricholeucocytes en 2025 ; le sous-type variant est prêt à se développer à un CAGR de 7,52 % jusqu'en 2031.

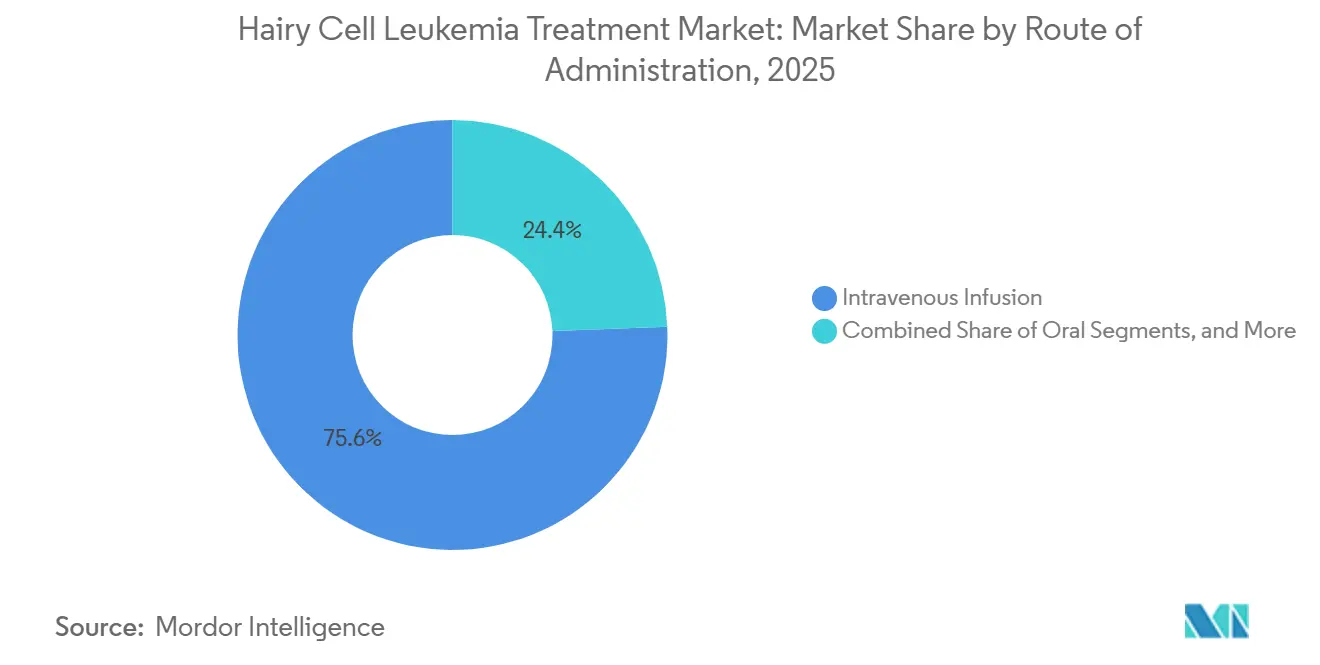

- Par voie d'administration, la voie intraveineuse représentait 75,62 % du marché du traitement de la leucémie à tricholeucocytes en 2025, tandis que les voies orales devraient progresser à un CAGR de 9,05 % jusqu'en 2031.

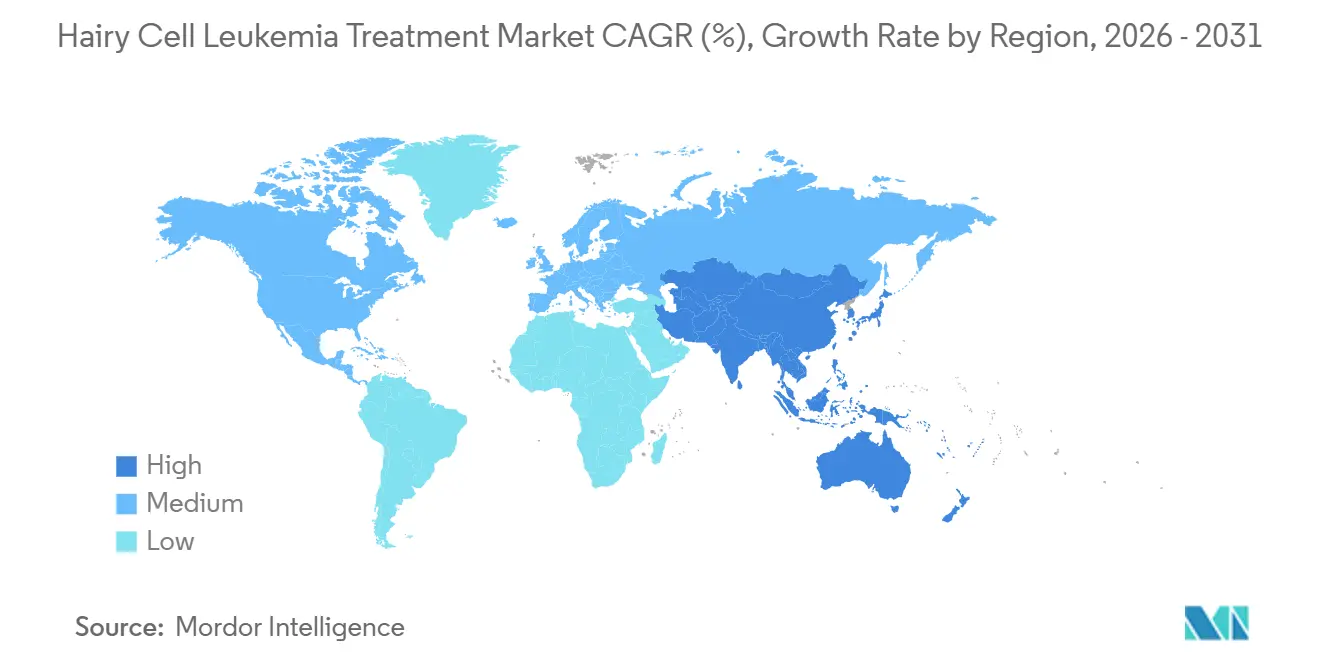

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 41,95 % en 2025 ; la région Asie-Pacifique devrait enregistrer la croissance la plus rapide, à un CAGR de 8,55 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives Mondiales du Marché du Traitement de la Leucémie à Tricholeucocytes

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Charge croissante des cas de leucémie et taux de diagnostic plus élevés | 1.20% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Population gériatrique croissante | 0.80% | Mondial, particulièrement les marchés développés | Long terme (≥ 4 ans) |

| Adoption rapide des thérapies ciblées de nouvelle génération | 1.50% | Amérique du Nord et UE en tête, APAC suivant | Court terme (≤ 2 ans) |

| Algorithmes de retraitement guidés par la MRD | 0.70% | Systèmes de santé avancés à l'échelle mondiale | Moyen terme (2-4 ans) |

| Protocoles de cladribine sous-cutanée à domicile | 0.90% | Marchés développés avec des soins à domicile robustes | Moyen terme (2-4 ans) |

| Soutien des Autorités Réglementaires | 1.10% | Mondial, avec la direction de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Charge Croissante des Cas de Leucémie et Taux de Diagnostic Plus Élevés

La cytométrie en flux et l'immunophénotypage révèlent désormais des cas qui passaient auparavant sous le radar clinique, augmentant les comptages d'incidence confirmés et permettant une intervention thérapeutique rapide. La reconnaissance de schémas assistée par l'IA archive une concordance de 97,5 % avec les lectures manuelles tout en réduisant le temps de traitement de 60,3 %, augmentant le débit et standardisant la qualité. La télémédecine relie les laboratoires provinciaux aux centres de référence métropolitains, accélérant les deuxièmes avis pour les résultats atypiques. L'affinement du score morphologique a également clarifié l'épidémiologie ; le marqueur quasi universel BRAF V600E fournit un ancrage monogénique qui élimine l'ambiguïté diagnostique. Ces avancées gonflent collectivement les populations éligibles au traitement et raccourcissent les délais jusqu'au premier traitement.

Population Gériatrique Croissante

L'âge médian de présentation reste entre 50 et 55 ans, mais la prévalence augmente fortement dans les cohortes octogénaires. Les audits de biopsie de moelle osseuse chez les personnes âgées de 85 ans et plus ont révisé les diagnostics initiaux dans 44,1 % des cas et remanié les plans thérapeutiques dans 25,4 % des cas sans complications supplémentaires.[1]U.S. Food and Drug Administration, "La FDA approuve l'Acalabrutinib avec le Vénétoclax pour la LLC," fda.gov Les patients plus âgés stimulent la demande de schémas thérapeutiques offrant des réponses profondes sans intensité myélosuppressive, orientant les prescriptions vers l'inhibition de BRAF ou de BTK. Les schémas posologiques sous-cutanés réduisent les séjours hospitaliers, s'adaptent aux contraintes de mobilité et correspondent ainsi aux préférences de style de vie des personnes âgées. La survie prolongée après rémission nécessite en outre une surveillance structurée et des déclencheurs de retraitement.

Adoption Rapide des Thérapies Ciblées de Nouvelle Génération

La combinaison de vémurafénib et de rituximab a produit 96 % de réponses complètes et 83 % de survie sans progression à un suivi médian de 29,5 mois, surpassant les comparateurs analogues de purines. Les bloqueurs de BTK indépendants des liaisons covalentes, tels que le pirtobrutinib, fournissent une activité durable même après l'émergence d'une résistance au variant C481, élargissant les options de rattrapage.[2]American Cancer Society, "Faits et Chiffres sur le Cancer 2026," cancer.org L'inhibition de MEK avec le tramétinib apporte un bénéfice cliniquement significatif aux patients négatifs pour BRAF ou en rechute. Les autorités réglementaires accélèrent les examens de dépôt dans le cadre des désignations de percée, réduisant les délais entre le laboratoire et le chevet du patient pour les candidats en développement.

Algorithmes de Retraitement Guidés par la MRD

Le séquençage de nouvelle génération détecte la maladie résiduelle jusqu'à 1 cellule sur un million, bien en dessous des seuils de la cytométrie en flux.[3] The Lancet Haematology, "Charge de LLC en Chine 2020-2025," thelancet.com Les signaux précoces de rechute moléculaire déclenchent une thérapie préemptive, permettant des cycles initiaux plus courts et réduisant la toxicité cumulée sans compromettre la durabilité de la rémission. Les payeurs apprécient également la réduction du gaspillage de médicaments lorsque la thérapie s'arrête à la clairance de la MRD.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Sensibilisation limitée et accès aux spécialistes dans les zones rurales | -0.90% | Mondial, particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Coût élevé des nouveaux agents ciblés | -1.10% | Marchés sensibles aux prix à l'échelle mondiale | Moyen terme (2-4 ans) |

| Expiration des exclusivités des médicaments orphelins après 2028 | -0.70% | Marchés développés avec concurrence générique | Long terme (≥ 4 ans) |

| Immunosuppression sévère et risque d'infection avec les analogues de purines | -0.60% | Mondial, affectant la sélection du traitement | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation Limitée et Accès aux Spécialistes dans les Zones Rurales

Les limitations en ressources confinent l'immunophénotypage et les laboratoires moléculaires aux centres tertiaires. Des séries de cas provenant de régions à faible revenu révèlent que la splénectomie remplace encore la cladribine car les chaînes d'approvisionnement ne stockent pas systématiquement les analogues de purines. Les pénuries d'hématologistes persistent, avec 113 oncologues en radiothérapie servant 110 millions de citoyens aux Philippines, un ratio qui illustre les lacunes systémiques. La téléoncologie atténue mais n'efface pas encore ces disparités, car la couverture internet inégale limite la fiabilité des consultations vidéo dans les districts éloignés.

Coût Élevé des Nouveaux Agents Ciblés

Les analyses économiques montrent que les dépenses annuelles de traitement passent de 29 080 USD pour les schémas thérapeutiques classiques à 371 393 USD pour les interventions cellulaires avancées dans des contextes hématologiques apparentés. Les dépenses à la charge des patients dépassent 75 % du coût total des soins dans de nombreuses économies à revenu intermédiaire, freinant les taux d'adoption. Les délais de décision de remboursement atteignent en moyenne 4 ans après l'approbation dans certains pays, prolongeant les inégalités.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : L'Expansion de Précision Façonne le Paysage

Les modalités ciblées enregistrent la dynamique la plus rapide, le segment devant croître à un CAGR de 8,21 % jusqu'en 2031. La positivité quasi universelle de BRAF V600E fournit un biomarqueur clair, et la paire vémurafénib-rituximab atteint une réponse complète de 96 %, consolidant la preuve de concept. L'inhibition de BTK fournit un axe alternatif pour les sous-ensembles en rechute ou résistants aux mutations, et des essais d'intégration en première ligne sont en cours. La thérapie par immunotoxine, telle que le moxétumomab pasudotox dirigé contre CD22, reste réservée aux maladies en rechutes multiples en raison du risque de fuite capillaire et des considérations de prix.

La chimiothérapie maintient une présence significative, représentant 60,78 % de la part du marché du traitement de la leucémie à tricholeucocytes en 2025. La cladribine et la pentostatine restent les standards de première ligne, grâce à des taux de rémission complète de 80 % ou plus et à des décennies de familiarité clinique. La co-administration de rituximab améliore la profondeur de la réponse tout en réduisant la fréquence des rechutes, maintenant ainsi la pertinence de la chimiothérapie. Les nouvelles formulations sous-cutanées favorisent le déploiement en ambulatoire ou à domicile, contribuant à contenir l'érosion des parts de marché.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Type de Patient : L'Affinement Diagnostique Accélère la Reconnaissance de la Variante

La maladie classique prédominait en 2025, représentant 81,67 % du volume global, en raison de sa triade symptomatique bien caractérisée de splénomégalie, cytopénie et fibrose médullaire. Les protocoles de soins standard aux analogues de purines assurent des réponses élevées et durables, préservant le poids du segment.

La maladie variante, cependant, est la plus rapide à progresser avec un CAGR de 7,52 %. La nuance immunophénotypique et le séquençage avancé permettent désormais de différencier la maladie variante du lymphome diffus de la pulpe rouge splénique et d'autres imitateurs. La résistance aux analogues de purines dans cette cohorte incite les prescripteurs à envisager des combinaisons impliquant le rituximab ou un blocage ciblé des kinases. La recherche en cours sur la voie BAFF promet des thérapeutiques encore plus personnalisées.

Par Voie d'Administration : La Commodité Stimule l'Adoption Orale

Les schémas oraux progressent à un CAGR de 9,05 % alors que les initiatives d'observance poussent les taux d'achèvement à 85 % sous la supervision des pharmaciens. L'administration par comprimé ou gélule allège les contraintes de déplacement et de temps en fauteuil, s'adapte aux modèles de suivi par télésanté et correspond aux attentes des patients en matière de style de vie.

La perfusion intraveineuse maintient encore 75,62 % des revenus de 2025 car la supervision en centre de perfusion reste essentielle pour les cycles de combinaison et les cas à haute acuité. Les formulations sous-cutanées font le pont entre les deux mondes en réduisant les temps de perfusion et en permettant un soutien infirmier à domicile. Les injecteurs portables à grand volume testent désormais l'administration de doses de 5 à 15 ml sans perte d'efficacité.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse Géographique

L'Amérique du Nord a orienté 41,95 % des ventes mondiales de 2025, ancrée par des réseaux denses de centres d'hématologie spécialisée qui facilitent l'adoption rapide de schémas thérapeutiques innovants et la surveillance MRD en temps réel. Les décisions de la FDA continuent d'influencer l'établissement de normes mondiales, les labels de percée réduisant les délais de développement de plusieurs années à quelques mois. Les services de téléoncologie ont connu une croissance rapide ; la Clinique Mayo rapporte des taux d'achèvement des soins virtuels en oncologie supérieurs à 90 %, élargissant la portée des spécialistes.

L'Asie-Pacifique devrait croître à un CAGR de 8,55 % grâce à l'expansion des capacités de soins tertiaires et aux cadres politiques encourageant l'accueil d'essais cliniques. L'incidence de la leucémie en Chine se stabilise, mais les indicateurs de survie s'améliorent à mesure que la diffusion technologique se poursuit. Les directives actualisées de l'Inde sur les essais s'alignent désormais sur les ICH-GCP, accélérant les délais de démarrage et renforçant la gouvernance de la sécurité. Cet écosystème invite les promoteurs multinationaux à recruter des patients jusqu'alors non desservis, favorisant l'accès précoce.

L'Europe bénéficie du mécanisme d'approbation centralisé de l'EMA, permettant une entrée simultanée sur le marché dans tous les États membres une fois que les dossiers de remboursement ont été validés par les organismes nationaux d'évaluation des technologies de santé. Les groupes de recherche coopérative panrégionaux maintiennent un recrutement élevé pour les essais initiés par les investigateurs, notamment ceux comparant les nouveaux inhibiteurs de kinases aux références analogues de purines.

L'Amérique latine, le Moyen-Orient et l'Afrique enregistrent une adoption progressive, mais les lacunes de la chaîne d'approvisionnement et les contraintes de remboursement freinent le rythme. La splénectomie persiste dans certaines zones à faibles ressources, reflétant les insuffisances d'accès aux thérapies. Les partenariats internationaux fournissant des médicaments subventionnés, des kits de diagnostic et un enseignement en téléanatomopathologie promettent de réduire les marges de disparité au cours de la prochaine décennie.

Paysage Concurrentiel

La concurrence reste modérée, façonnée par le statut de maladie rare qui décourage les guerres de promotion frontales. Le pipeline favorise l'empilement de voies ciblées — BRAF plus BTK ou MEK — pour approfondir la rémission ou surmonter la résistance. Les innovateurs en biotechnologie avec un seul actif obtiennent des incitations aux médicaments orphelins, puis concèdent sous licence la commercialisation à des groupes plus importants une fois la preuve de concept de phase II établie. Les alliances académiques dominent la conception des essais, garantissant l'accès au bassin mondial de patients relativement restreint.

Les capacités numériques évoluent en différenciateurs stratégiques. Les outils de soutien diagnostique assistés par l'IA accélèrent la prise de décision des oncologistes, tandis que les tableaux de bord de surveillance à distance transmettent en temps réel les données d'observance et de toxicité aux cliniques. La documentation récente sur les brevets met en évidence des dépôts sous-cutanés à longue durée d'action destinés à consolider les schémas de perfusion sur plusieurs jours en injections mensuelles à domicile, réduisant la pression sur les ressources hospitalières.

Les opportunités d'espaces vierges comprennent la technologie des injecteurs portables à port prolongé, les schémas de combinaison supprimant plusieurs voies d'échappement, et les services d'analyse MRD personnalisés. Les entreprises qui intègrent des plateformes thérapeutiques et diagnostiques sont en mesure d'imposer une tarification groupée et d'approfondir la fidélisation des clients.

Leaders du Secteur du Traitement de la Leucémie à Tricholeucocytes

Pfizer Inc.

Gilead Sciences Inc.

AstraZeneca plc

F. Hoffmann-La Roche Ltd

Amgen Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Blood Cancer United, anciennement connue sous le nom de The Leukemia & Lymphoma Society, a annoncé de nouvelles subventions scientifiques et des investissements pour accélérer les progrès vers des guérisons et améliorer la qualité de vie des personnes atteintes de cancer du sang, y compris la leucémie à tricholeucocytes, et de leurs familles.

- Juin 2025 : La Leukemia Research Foundation a révélé les bénéficiaires de son Programme de Subventions de Recherche pour Nouveaux Investigateurs 2025-2027. Au total, 13 chercheurs en début de carrière de tout le pays recevront chacun une subvention de 150 000 USD, répartie sur une période de deux ans.

Portée du Rapport Mondial sur le Marché du Traitement de la Leucémie à Tricholeucocytes

Selon Mordor Intelligence, le marché de la Leucémie à Tricholeucocytes (LTC) désigne les revenus mondiaux sur ordonnance provenant des médicaments traitant la LTC classique ou variante, y compris la chimiothérapie par analogues de purines (cladribine, pentostatine), les agents ciblés BRAF et BTK, les anticorps monoclonaux et les immunotoxines recombinantes, capturés aux prix départ fabricant et attribués à l'année au cours de laquelle les patients reçoivent la thérapie. Nous comptabilisons chaque ligne de thérapie autorisée mais nous arrêtons là où l'utilisation est purement hors indication pour d'autres tumeurs malignes.

Exclusions du Périmètre : Les produits de soins de soutien, les analyses diagnostiques, les procédures de moelle osseuse et les frais de services hospitaliers sont en dehors de ce marché.

| Anti-Inflammatoires Non Stéroïdiens (AINS) |

| Antipaludéens |

| Corticostéroïdes |

| Immunosuppresseurs / DMARDs |

| Produits Biologiques |

| Thérapies à Base de Cellules Souches et de Gènes |

| Orale |

| Intraveineuse |

| Sous-cutanée |

| Pharmacies Hospitalières |

| Pharmacies de Détail |

| Pharmacies en Ligne |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Traitement | Anti-Inflammatoires Non Stéroïdiens (AINS) | |

| Antipaludéens | ||

| Corticostéroïdes | ||

| Immunosuppresseurs / DMARDs | ||

| Produits Biologiques | ||

| Thérapies à Base de Cellules Souches et de Gènes | ||

| Par Voie d'Administration | Orale | |

| Intraveineuse | ||

| Sous-cutanée | ||

| Par Canal de Distribution | Pharmacies Hospitalières | |

| Pharmacies de Détail | ||

| Pharmacies en Ligne | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché ?

Le marché est évalué à 132,64 millions USD en 2026 et devrait atteindre 176,59 millions USD d'ici 2031, avec un CAGR de 5,89 %.

Quel type de thérapie domine le marché ?

La chimiothérapie détenait une part de 60,78 % en 2025, tandis que la thérapie ciblée est le segment à la croissance la plus rapide avec un CAGR de 8,21 %.

Quel type de patient est le plus courant ?

La LTC classique représentait 81,67 % des cas en 2025, mais la LTC variante se développe à un CAGR de 7,52 % grâce à l'amélioration des diagnostics.

Quelle est la voie d'administration à la croissance la plus rapide ?

Les thérapies orales devraient croître à un CAGR de 9,05 %, portées par la commodité et l'intégration de la télésanté.

Quelle région est en tête du marché ?

L'Amérique du Nord était en tête avec une part de 41,95 % en 2025, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 8,55 %.

Quels sont les principaux moteurs de croissance ?

La croissance est alimentée par les thérapies de précision ciblant BRAF V600E, les diagnostics précoces et le soutien réglementaire de la FDA et de l'EMA.

Dernière mise à jour de la page le: