Taille et Part du Marché des Thérapeutiques du Lymphome Non Hodgkinien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.93 Milliards de dollars |

| Taille du Marché (2031) | 16.69 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Thérapeutiques du Lymphome Non Hodgkinien par Mordor Intelligence

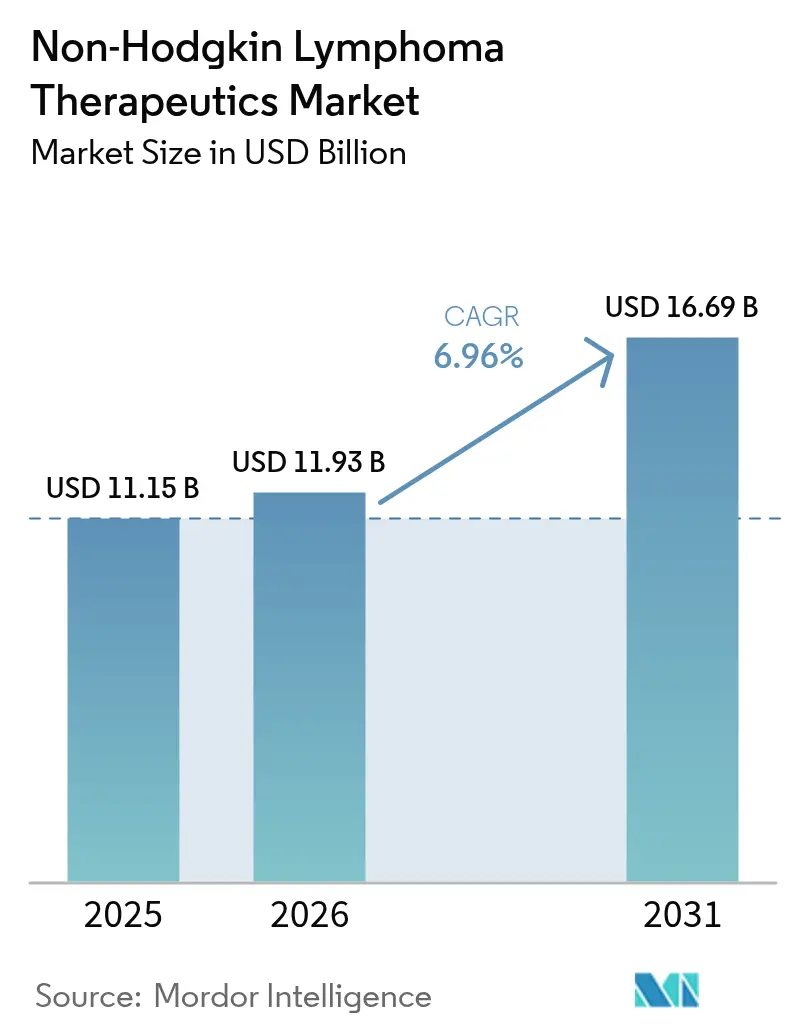

La taille du Marché des Thérapeutiques du Lymphome Non Hodgkinien était évaluée à 11,15 milliards USD en 2025 et devrait croître de 11,93 milliards USD en 2026 pour atteindre 16,69 milliards USD d'ici 2031, à un CAGR de 6,96 % au cours de la période de prévision (2026-2031). Cette croissance reflète une transition décisive de la monochimiothérapie vers les immunothérapies de précision, notamment les produits à base de cellules T à récepteur antigénique chimérique (CAR-T) et les anticorps bispécifiques qui produisent des rémissions durables chez les patients lourdement prétraités. L'Amérique du Nord maintient son leadership grâce à des programmes d'approbation accélérée robustes, à une adoption précoce du remboursement et à un réseau mature de centres de thérapie cellulaire certifiés. Pendant ce temps, l'Asie-Pacifique enregistre la progression la plus rapide, les fabricants nationaux faisant évoluer les lignes de traitement cellulaire automatisées et les gouvernements élargissant la couverture en oncologie. La dynamique des lignes de traitement souligne le besoin médical non satisfait : les schémas thérapeutiques de première ligne conservent leur dominance, mais les populations de troisième ligne et réfractaires génèrent la majeure partie de la croissance marginale des revenus, les médecins épuisant les options conventionnelles. L'intensité concurrentielle augmente alors que les grands groupes pharmaceutiques investissent dans des plateformes de production CAR-T fermées et modulaires qui réduisent les délais veine à veine, améliorant directement les résultats de survie sans progression. L'harmonisation réglementaire entre les agences américaines et européennes continue de rationaliser les exigences en matière de dossiers, accélérant les lancements mondiaux de constructions de nouvelle génération.

Points Clés du Rapport

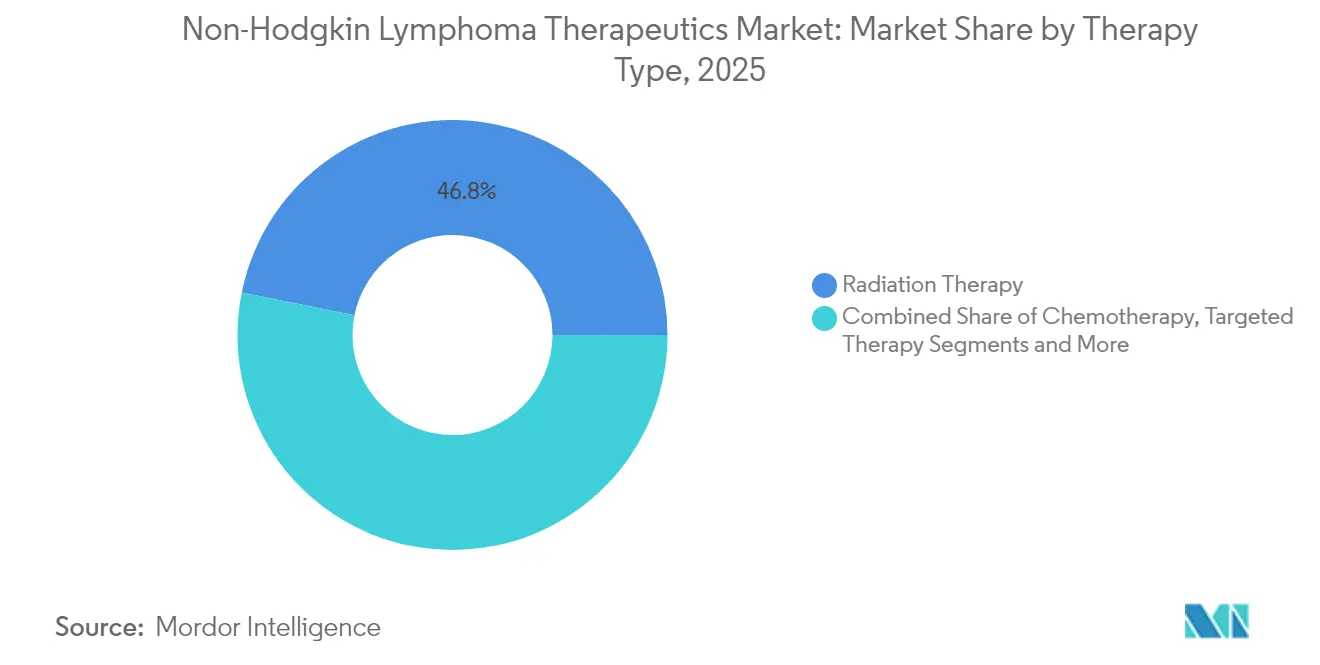

- Par type de thérapie, la radiothérapie a dominé avec une part de revenus de 46,83 % en 2025 ; la chimiothérapie devrait se développer à un CAGR de 8,28 % jusqu'en 2031.

- Par type cellulaire, les lymphomes à cellules B détenaient 72,05 % de la part du marché des thérapeutiques du lymphome non hodgkinien en 2025, tandis que les lymphomes à cellules T enregistrent le CAGR le plus rapide à 7,93 % jusqu'en 2031.

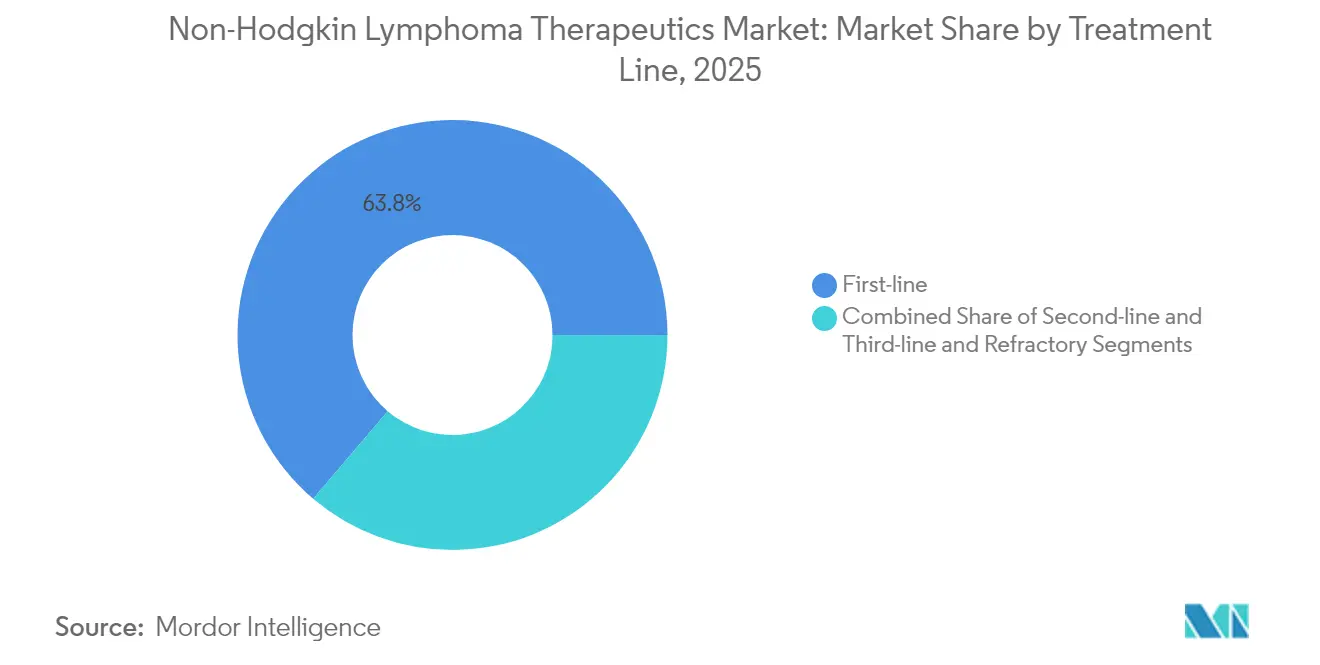

- Par ligne de traitement, les schémas thérapeutiques de première ligne représentaient 63,78 % de la taille du marché des thérapeutiques du lymphome non hodgkinien en 2025, mais les traitements de troisième ligne et réfractaires progressent à un CAGR de 7,62 % jusqu'en 2031.

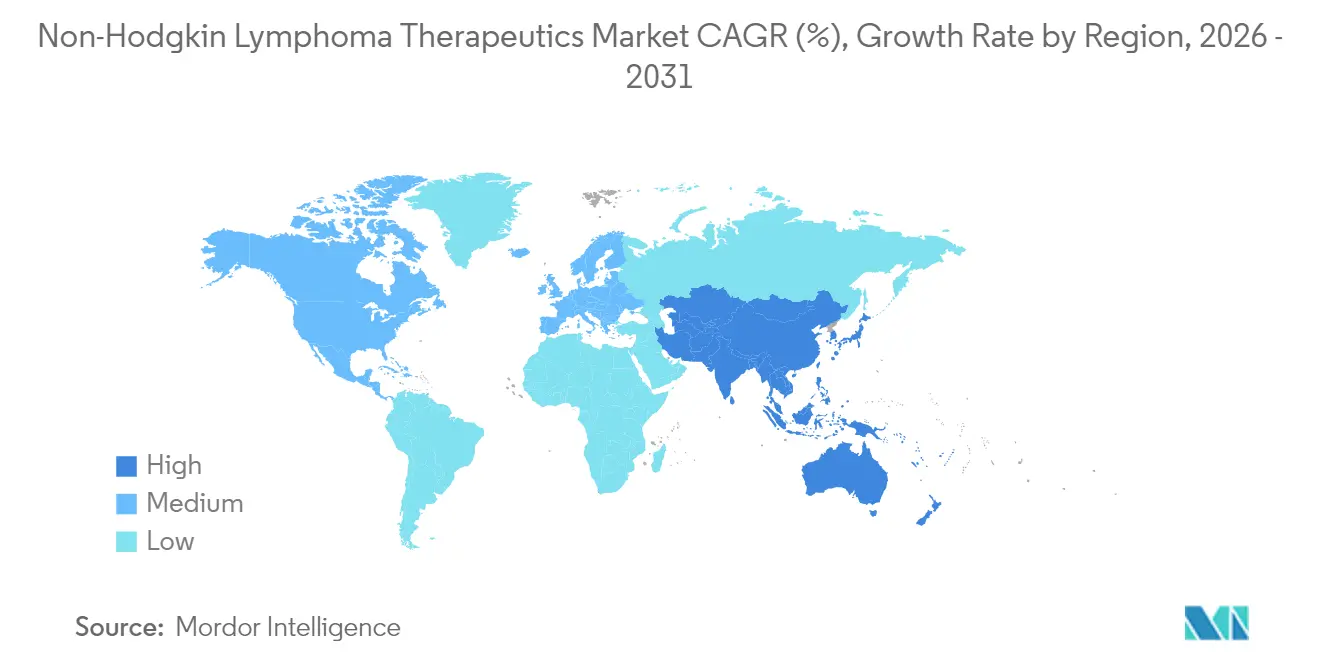

- Par géographie, l'Amérique du Nord contrôlait 45,12 % des revenus en 2025 ; l'Asie-Pacifique devrait progresser à un CAGR de 8,63 % sur le même horizon.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives Mondiales du Marché des Thérapeutiques du Lymphome Non Hodgkinien

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge Croissante du Lymphome Non Hodgkinien (LNH) | +1.2% | Mondiale, avec la plus forte incidence en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Demande de Médicaments Innovants et de Nouvelles Technologies | +1.8% | Amérique du Nord et UE en tête, APAC en émergence | Moyen terme (2-4 ans) |

| Approbations Réglementaires Favorables et Voies Accélérées | +1.5% | Mondiale, avec les efforts d'harmonisation de la FDA et de l'EMA | Court terme (≤ 2 ans) |

| Expansion des Ensembles de Données de Preuves du Monde Réel Stimulant le Remboursement | +0.9% | Amérique du Nord et UE principalement, s'étendant à l'APAC | Moyen terme (2-4 ans) |

| Biomarqueurs de Diagnostic de Précision Favorisant une Adoption en Ligne Antérieure | +1.1% | Mondiale, avec les marchés avancés menant la mise en œuvre | Moyen terme (2-4 ans) |

| Orientation vers la Médecine Personnalisée | +1.3% | Noyau Amérique du Nord et UE, extension à l'APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Charge Croissante du Lymphome Non Hodgkinien Stimule l'Expansion du Marché

Les diagnostics annuels de lymphome B diffus à grandes cellules aux États-Unis dépassent désormais 18 000 et continuent d'augmenter avec le vieillissement de la population et l'amélioration des capacités de détection.[1]Source : J. Westin & L.H. Sehn, "Axicabtagene Ciloleucel versus Tisagenlecleucel," sciencedirect.com La rechute reste fréquente, 40 % des patients ne parvenant pas à obtenir une rémission durable après le traitement standard R-CHOP. Chaque ligne de traitement ultérieure augmente le risque d'échec, atteignant 80 % à la cinquième tentative. L'incidence croissante augmente les hospitalisations, la demande en centres de perfusion et les dépenses pharmaceutiques globales, augmentant directement les revenus du marché des thérapeutiques du lymphome non hodgkinien. La dynamique épidémiologique est particulièrement forte dans les économies à revenu intermédiaire où les capacités d'imagerie diagnostique et d'immunohistochimie se développent. L'augmentation du volume de cas génère des cohortes de patients prêtes pour les essais, ce qui accélère l'enrôlement pour les agents innovants.

Les Technologies Médicamenteuses Innovantes Transforment les Paradigmes de Traitement

Les constructions CAR-T telles que l'axicabtagene ciloleucel offrent 89 % de survie sans progression à un an dans des contextes de consolidation, dépassant largement les références historiques. Les anticorps bispécifiques sous-cutanés comme l'épcoritamab atteignent 38,9 % de réponses complètes dans le lymphome B à grandes cellules de troisième ligne, contre 9,4 % pour la chimio-immunothérapie. Les bioréacteurs automatisés à cuve agitée atteignent désormais des densités cellulaires supérieures à 5 × 10^6 cellules/ml en sept jours, réduisant le temps de production et le risque de contamination. Les outils d'intelligence artificielle intègrent des données génomiques, de biomarqueurs et de résultats pour guider le séquençage, augmentant la durabilité de la réponse et réduisant le surtraitement. Ces avancées renforcent les propositions de valeur clinique et la volonté des payeurs de rembourser les prix catalogue premium.

Les Voies Réglementaires Accélérées Facilitent l'Accès au Marché

La Food and Drug Administration américaine a accordé le statut de Thérapie Révolutionnaire ou RMAT à l'odronextamab, à l'épcoritamab et au BGB-16673, réduisant le délai moyen d'examen à 6,7 mois et autorisant des données pivotales sur un seul bras lorsque des essais randomisés ne sont pas réalisables. Les conseils scientifiques parallèles et les soumissions continues entre la FDA et l'Agence Européenne des Médicaments créent une prévisibilité, bien que les exigences d'évaluation des technologies de santé de l'UE allongent encore les décisions de remboursement. Les désignations de voie rapide incitent le capital-risque à se concentrer sur les modalités en phase précoce, élargissant le pipeline du marché des thérapeutiques du lymphome non hodgkinien. Les approbations accélérées permettent également une capture précoce des revenus qui finance les essais de confirmation post-commercialisation.

L'Expansion des Preuves du Monde Réel Renforce les Décisions de Remboursement

Les analyses des systèmes de santé intégrés montrent que la thérapie CAR-T réduit le nombre cumulatif de jours d'hospitalisation de 33 % par rapport à la chimiothérapie séquentielle sur 24 mois après la perfusion. Les payeurs lient de plus en plus le paiement aux résultats en utilisant des contrats basés sur des jalons qui remboursent le coût si les seuils de survie prédéfinis ne sont pas atteints, atténuant ainsi les préoccupations d'impact budgétaire. Les ensembles de données de pratique communautaire élargissent la base de preuves aux patients plus âgés et comorbides souvent exclus des essais, confirmant la généralisabilité et renforçant la confiance des cliniciens. Une plus large diffusion des preuves du monde réel convertit ainsi le succès clinique en une adoption commerciale plus large, amplifiant la pénétration du marché des thérapeutiques du lymphome non hodgkinien.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Nouvelles Thérapies contre le LNH | -0.8% | Mondiale, impactant particulièrement les marchés émergents | Long terme (≥ 4 ans) |

| Effets Indésirables et Préoccupations de Sécurité (par ex., SCR, Neurotoxicité) | -0.6% | Mondiale, avec une tolérance variable selon les régions | Moyen terme (2-4 ans) |

| Goulots d'Étranglement dans la Fabrication de Thérapies Cellulaires Autologues | -1.1% | Mondiale, avec concentration de la chaîne d'approvisionnement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Réglementations et Directives Strictes Concernant les Traitements | -0.4% | Mondiale, l'EMA affichant des exigences plus strictes que la FDA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Thérapeutiques Élevés Limitent la Pénétration du Marché

Les prix d'acquisition médians aux États-Unis pour les produits CAR-T à dose unique dépassent 400 000 USD, et les coûts de soins de soutien portent les dépenses totales par épisode au-delà de 500 000 USD dans de nombreux centres.[2]Source : Z. Chen et al : Z. Chen et al, "Cost-Effectiveness of Immunotherapeutic Agents", tandfonline.com Les modèles d'impact budgétaire montrent que le traitement de tous les patients éligibles en troisième ligne augmenterait les dépenses nationales en médicaments oncologiques de 3 à 4 % par an, ce qui ferait pression sur les payeurs publics et privés. Bien que les contrats basés sur la valeur atténuent l'exposition financière, leur adoption reste inégale en dehors des États-Unis. Les économies émergentes font face à des obstacles plus importants, car les établissements spécialisés limités et les structures de paiement direct restreignent l'accès, freinant la portée mondiale du marché des thérapeutiques du lymphome non hodgkinien. La sensibilité aux prix influence également les placements sur les formulaires pour les anticorps bispécifiques et les conjugués anticorps-médicament, ralentissant l'adoption malgré les bénéfices cliniques.

Les Préoccupations de Sécurité et les Effets Indésirables Freinent l'Adoption

Le syndrome de libération des cytokines survient chez jusqu'à 42 % des receveurs d'axicabtagene, avec 11 % présentant une neurotoxicité de grade ≥ 3. La lymphohistiocytose hémophagocytaire, bien que rare, présente une mortalité de 77 % et nécessite des ressources intensives de soins critiques.[3]Source : I. Khurana et al : I. Khurana et al, "CAR-T Associated Hemophagocytic Lymphohistiocytosis", nature.com La cytopénie prolongée au-delà de 30 jours affecte 30 à 40 % des patients, augmentant le risque d'infection. Ces complications exigent un traitement dans des centres accrédités disposant d'équipes de thérapie cellulaire disponibles 24h/24 et 7j/7, limitant la couverture géographique. Pour certains oncologues communautaires, la logistique d'orientation et les exigences de gestion continue de la sécurité découragent une utilisation intensive, tempérant l'expansion du marché des thérapeutiques du lymphome non hodgkinien jusqu'à ce que les constructions de nouvelle génération démontrent une meilleure tolérance.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Thérapie : L'Innovation en Immunothérapie Redessine le Paysage Thérapeutique

La radiothérapie a conservé 46,83 % de part du marché des thérapeutiques du lymphome non hodgkinien en 2025, grâce à son rôle établi dans les protocoles à visée curative et à la large disponibilité des équipements. Pourtant, la chimiothérapie affiche le CAGR le plus rapide à 8,28 % jusqu'en 2031, les schémas à doses intensifiées et les nouvelles modalités d'entretien améliorant la tolérance et étendant l'utilisation aux cohortes de patients plus âgés. Le sous-segment de l'immunothérapie reste plus modeste mais s'accélère à un CAGR de 8,16 %, soutenu par les lancements de CAR-T et d'anticorps bispécifiques qui comblent les lacunes dans la maladie réfractaire. Une étude comparative en vie réelle a rapporté 89 % de survie sans progression à un an pour la consolidation CAR-T post-transplantation, contre 54 % sous traitement de sauvetage historique, renforçant la préférence clinique.

L'adoption plus large d'une fabrication fermée et automatisée a comprimé les cycles de production de 22 jours à 12 jours, réduisant les frais généraux des installations et rendant la thérapie à la demande plus réalisable. Les anticorps bispécifiques permettent une administration sous-cutanée en ambulatoire, réduisant le temps en fauteuil et permettant l'administration dans des cliniques communautaires, ce qui élargit l'accès des patients. Ces avantages augmentent la contribution de l'immunothérapie aux revenus globaux, érodant progressivement la dépendance à la chimiothérapie. Néanmoins, la radiothérapie reste bien établie pour les présentations localisées à un stade précoce, soulignant un avenir multimodal dans lequel les nouveaux agents biologiques se superposent aux modalités fondamentales.

Par Type Cellulaire : Dominance des Cellules B avec des Percées dans les Cellules T

Les entités à cellules B représentaient 72,05 % des revenus 2025, reflétant une incidence plus élevée et plusieurs produits CAR-T anti-CD19 approuvés. Deux constructions ont produit des réponses complètes durables dans 40 % des cas de lymphome B à grandes cellules après 24 mois de suivi. Le segment bénéficie d'un pipeline bispécifique en expansion ciblant le CD20, le CD22 et le CD79b, ce qui pourrait déplacer une partie du volume du marché des produits autologues vers des anticorps disponibles hors étagère. La taille du marché des thérapeutiques du lymphome non hodgkinien pour les sous-types à cellules B devrait augmenter régulièrement avec un CAGR de 6,38 % sur la base de ces lancements progressifs.

Les lymphomes à cellules T génèrent une base absolue plus petite mais progressent le plus rapidement à un CAGR de 7,93 %. Les constructions émergentes ciblent TRBC1/2 et CCR4, surmontant les obstacles antérieurs de partage d'antigènes qui risquaient l'auto-fratricide. Les données de phase I sur le CAR-T dirigé contre le CD30 dans le lymphome anaplasique à grandes cellules en rechute ont démontré 71 % de réponse globale avec une toxicité gérable. Les exclusivités des médicaments orphelins et les incitations à l'examen accéléré raccourcissent les délais commerciaux, attirant des entrants biotechnologiques spécialisés dans les indications hématologiques de niche. Par conséquent, le segment promet une contribution future disproportionnée à la croissance globale du marché des thérapeutiques du lymphome non hodgkinien par rapport à son empreinte actuelle.

Par Ligne de Traitement : Les Contextes Réfractaires Stimulent l'Investissement dans l'Innovation

Les schémas thérapeutiques de première ligne, principalement les variantes R-CHOP, ont fourni 63,78 % des revenus 2025, les cliniciens suivant des directives fondées sur les preuves pour le lymphome B diffus à grandes cellules nouvellement diagnostiqué. L'ajout de nouveaux agents tels que le polatuzumab védotine aux combinaisons de première ligne montre le potentiel d'augmenter les taux de réponse complète, bien que les analyses coût-efficacité soient toujours en cours. La taille du marché des thérapeutiques du lymphome non hodgkinien liée à la thérapie de première ligne croît donc modestement avec le nombre de cas incidents plutôt qu'avec l'escalade des prix.

En revanche, les cohortes de troisième ligne et réfractaires affichent le CAGR le plus prononcé à 7,62 %, reflétant un besoin médical non satisfait substantiel chez les patients qui passent par plusieurs schémas thérapeutiques. Les CAR-T et les anticorps bispécifiques commandent des prix premium, et les stratégies de consolidation après greffe autologue augmentent le nombre de traitements par patient. Des recherches multicentriques en vie réelle ont documenté un taux de réponse complète de 38,9 % pour l'épcoritamab après deux lignes ou plus de traitement préalable, quadruplant les taux observés avec la chimio-immunothérapie. Une valeur clinique élevée associée à un bénéfice de survie soutient un remboursement durable même dans les systèmes à coûts limités, cimentant la dominance de la troisième ligne sur l'horizon de prévision.

Analyse Géographique

L'Amérique du Nord a contribué à 45,12 % des revenus 2025, grâce à une large couverture des payeurs et à 105 centres de thérapie cellulaire certifiés dans le cadre du programme d'accréditation FACT américain, permettant une adoption rapide. La part du marché des thérapeutiques du lymphome non hodgkinien de la région devrait rester stable jusqu'en 2031 malgré les pressions sur les prix, de nouvelles indications compensant la pression sur les coûts unitaires. Les réseaux régionaux de données en vie réelle tels que CIBMTR alimentent des mises à jour continues de la sécurité qui affinent les protocoles et maintiennent la confiance des cliniciens.

L'Europe suit avec une base mature mais à croissance plus lente où les évaluations des technologies de santé façonnent l'adoption. Bien que l'approbation de l'EMA soit en retard d'environ trois trimestres sur celle de la FDA, des projets pilotes de remboursement basé sur les résultats en Allemagne et en Espagne débloquent un accès supplémentaire. Les programmes nationaux investissent dans des pôles nationaux de fabrication cellulaire, réduisant les délais logistiques transfrontaliers et s'alignant sur les objectifs de durabilité. La taille du marché des thérapeutiques du lymphome non hodgkinien liée aux principaux pays EU5 devrait augmenter dans les années à venir, principalement grâce à l'adoption des anticorps bispécifiques qui ne nécessitent pas de leucaphérèse.

L'Asie-Pacifique enregistre le CAGR le plus vigoureux à 8,63 %, les voies réglementaires locales accélérées de la Chine et le projet pilote de remboursement de type assurance-maladie élargissant considérablement l'accès des patients. Plus de 20 fabricants chinois exploitent des installations commerciales de CAR-T, et les modèles de production au point de soins raccourcissent les délais à sept jours dans les meilleurs hôpitaux oncologiques. L'Agence Japonaise des Produits Pharmaceutiques et des Dispositifs Médicaux soutient les approbations conditionnelles avec une surveillance post-commercialisation, accélérant la disponibilité pour les patients. Ces initiatives se combinent avec une pénétration croissante de l'assurance de la classe moyenne pour élever la demande régionale globale. L'Amérique Latine et le Moyen-Orient & l'Afrique restent naissants mais s'améliorent à mesure que des centres d'excellence régionaux émergent au Brésil, en Arabie Saoudite et en Afrique du Sud. Les flux transfrontaliers de patients, les programmes de formation collaboratifs et les partenariats de transfert de technologie améliorent progressivement la capacité de traitement localisée, élargissant l'empreinte du marché des thérapeutiques du lymphome non hodgkinien au-delà des géographies à revenus élevés traditionnelles.

Paysage Concurrentiel

Le paysage affiche une consolidation modérée. Les leaders exploitent leur échelle pour financer des pipelines multiaxes, des réseaux cliniques mondiaux et des mises à niveau de fabrication à forte intensité de capital. Kite Pharma, détenue par Gilead, a étendu sa capacité avec une usine modulaire de 67 000 pieds carrés qui prend en charge un traitement fermé automatisé, réduisant les tests de libération de 13 à sept jours. Novartis a approfondi son expertise en thérapie cellulaire autologue tout en octroyant simultanément des licences sur des plateformes allogéniques pour diversifier les risques.

La différenciation stratégique pivote sur la rapidité et la fiabilité. Les entreprises intégrant des groupes de culture cellulaire robotisés signalent 30 % d'économies de main-d'œuvre et une meilleure reproductibilité des lots. D'autres poursuivent des anticorps trispécifiques qui engagent deux antigènes des cellules B plus le CD3, surmontant potentiellement la rechute par perte d'antigènes. Les portefeuilles contre les malignités à cellules T attirent des financements de capital-risque parce que l'espace blanc concurrentiel reste relativement peu encombré.

L'activité de partenariat s'intensifie : les spécialistes des technologies de fabrication concluent des contrats d'approvisionnement à long terme, et les entreprises de diagnostic co-développent des tests de biomarqueurs qui obtiennent des approbations de diagnostic compagnon. Ces alliances créent des coûts de changement élevés et protègent les acteurs établis de la concurrence basée uniquement sur les prix, soutenant la rentabilité même si de nouveaux participants entrent sur le marché des thérapeutiques du lymphome non hodgkinien.

Leaders du Secteur des Thérapeutiques du Lymphome Non Hodgkinien

AstraZeneca PLC

Bayer AG

F. Hoffmann La-Roche Ltd

Seagen Inc

Gilead Sciences Inc. / Kite Pharma

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : La FDA a approuvé l'ADCETRIS de Pfizer en combinaison avec le lénalidomide et le rituximab pour le traitement des patients adultes atteints de lymphome B diffus à grandes cellules (LBCL) en rechute ou réfractaire ayant reçu deux thérapies préalables ou plus et n'étant pas éligibles à la greffe de cellules souches ou à la thérapie cellulaire CAR-T.

- Mai 2023 : La Food and Drug Administration américaine (FDA américaine) a approuvé la demande de nouveau médicament expérimental (IND) de SIRPant Immunotherapeutics pour débuter son premier essai clinique de phase I pour le traitement du lymphome non hodgkinien en rechute réfractaire.

- Mai 2023 : La Food and Drug Administration américaine (FDA) a accordé son approbation à l'EPKINLY d'AbbVie (épcoritamab-bysp), un anticorps bispécifique engageant les cellules T, pour le traitement des patients adultes atteints de lymphome B diffus à grandes cellules (DLBCL) en rechute ou réfractaire (R/R).

Périmètre du Rapport Mondial sur le Marché des Thérapeutiques du Lymphome Non Hodgkinien

Le lymphome non hodgkinien (également connu sous le nom de lymphome non hodgkinien, LNH ou simplement lymphome) est un type de cancer qui débute dans les globules blancs appelés lymphocytes, qui font partie du système immunitaire de l'organisme. Le LNH commence généralement dans les ganglions lymphatiques ou d'autres tissus lymphatiques, mais il peut parfois affecter la peau.

Le marché des thérapeutiques du lymphome non hodgkinien est segmenté par type de thérapie (chimiothérapie, radiothérapie, thérapie ciblée et autres types de thérapies), type cellulaire (lymphomes à cellules B et lymphome à cellules T) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions à l'échelle mondiale.

Le rapport offre la valeur (USD) pour les segments mentionnés ci-dessus.

| Chimiothérapie |

| Radiothérapie |

| Thérapie Ciblée |

| Immunothérapie (y compris CAR-T, Anticorps Bispécifiques) |

| Autres Thérapies |

| Lymphomes à Cellules B |

| Lymphomes à Cellules T |

| Première Ligne |

| Deuxième Ligne |

| Troisième Ligne et Réfractaire |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Thérapie | Chimiothérapie | |

| Radiothérapie | ||

| Thérapie Ciblée | ||

| Immunothérapie (y compris CAR-T, Anticorps Bispécifiques) | ||

| Autres Thérapies | ||

| Par Type Cellulaire | Lymphomes à Cellules B | |

| Lymphomes à Cellules T | ||

| Par Ligne de Traitement | Première Ligne | |

| Deuxième Ligne | ||

| Troisième Ligne et Réfractaire | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle des dépenses mondiales consacrées aux thérapeutiques du lymphome non hodgkinien ?

Les dépenses mondiales s'élèvent à 11,93 milliards USD en 2026 et augmenteront à 16,69 milliards USD d'ici 2031 à un CAGR de 6,96 %.

Quelle modalité de traitement connaît la croissance la plus rapide après de multiples rechutes ?

L'immunothérapie, en particulier les CAR-T et les anticorps bispécifiques, progresse à un CAGR de 8,16 % dans les contextes de troisième ligne et réfractaire.

Pourquoi l'Asie-Pacifique est-elle la région d'expansion la plus attractive ?

L'accélération des délais réglementaires, la fabrication nationale de thérapies cellulaires et l'élargissement de la couverture d'assurance propulsent un CAGR de 8,63 % jusqu'en 2031.

Qu'est-ce qui limite une adoption plus large de la thérapie CAR-T ?

Un coût d'acquisition élevé supérieur à 400 000 USD et des effets indésirables graves tels que le syndrome de libération des cytokines restreignent l'accès aux centres accrédités.

Quel sous-type cellulaire offre la plus grande opportunité non satisfaite ?

Le lymphome à cellules T affiche un CAGR de 7,93 % avec peu d'options approuvées, présentant un espace blanc pour les approches ciblées et à base de cellules.

Dernière mise à jour de la page le: