Taille et parts du marché du traitement du lymphome

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

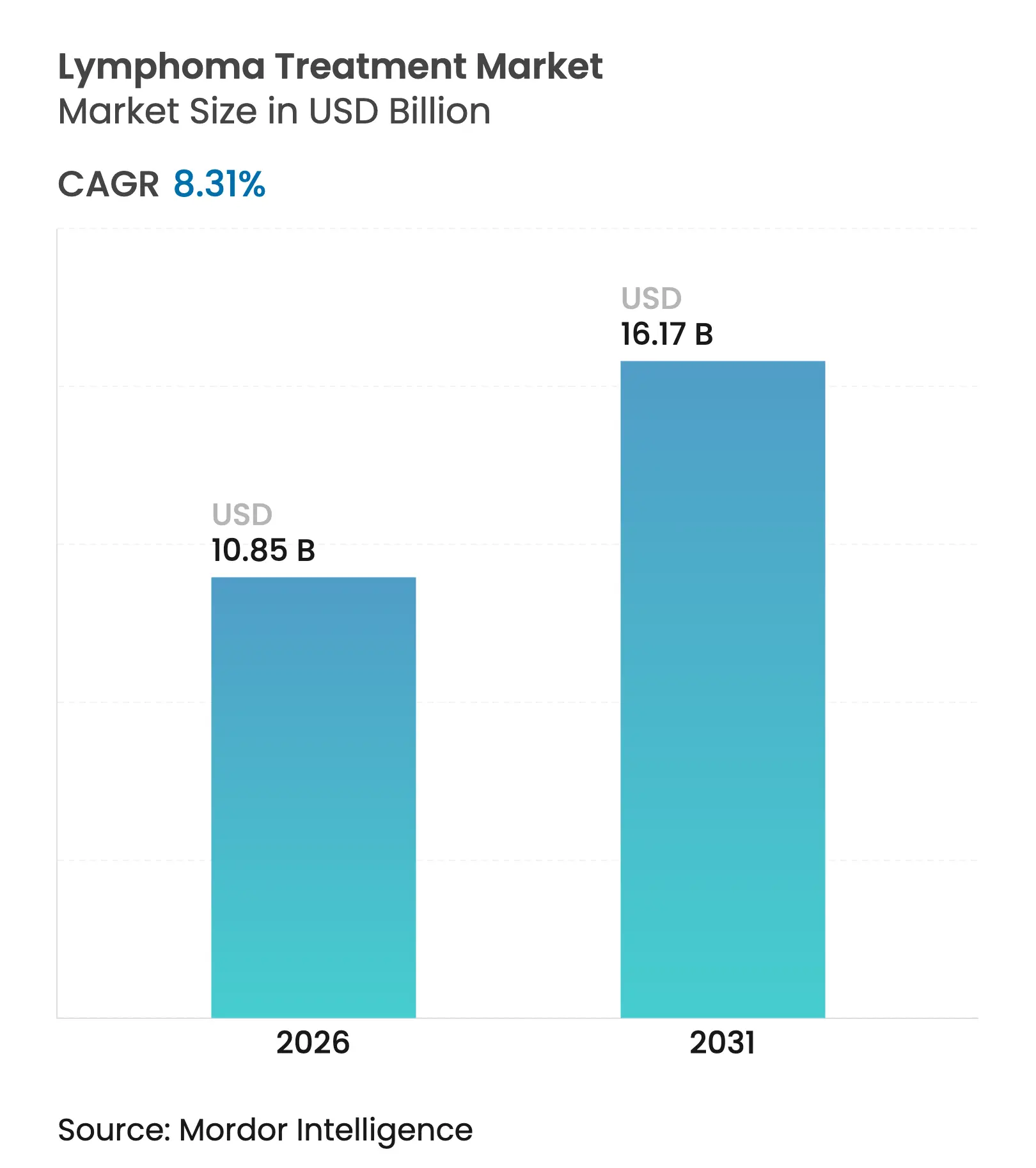

| Taille du Marché (2026) | 10.85 Milliards de dollars |

| Taille du Marché (2031) | 16.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.31% CAGR |

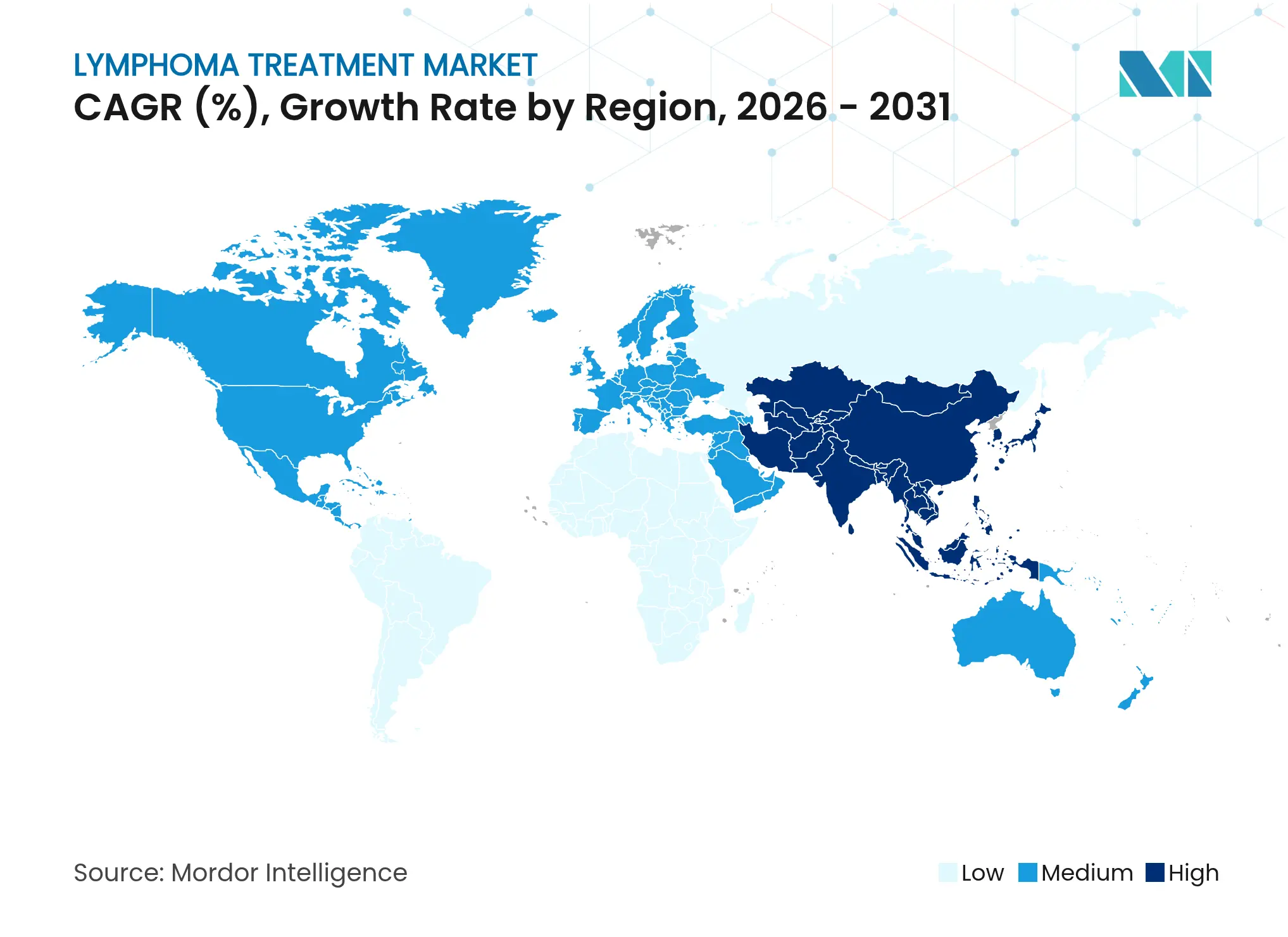

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

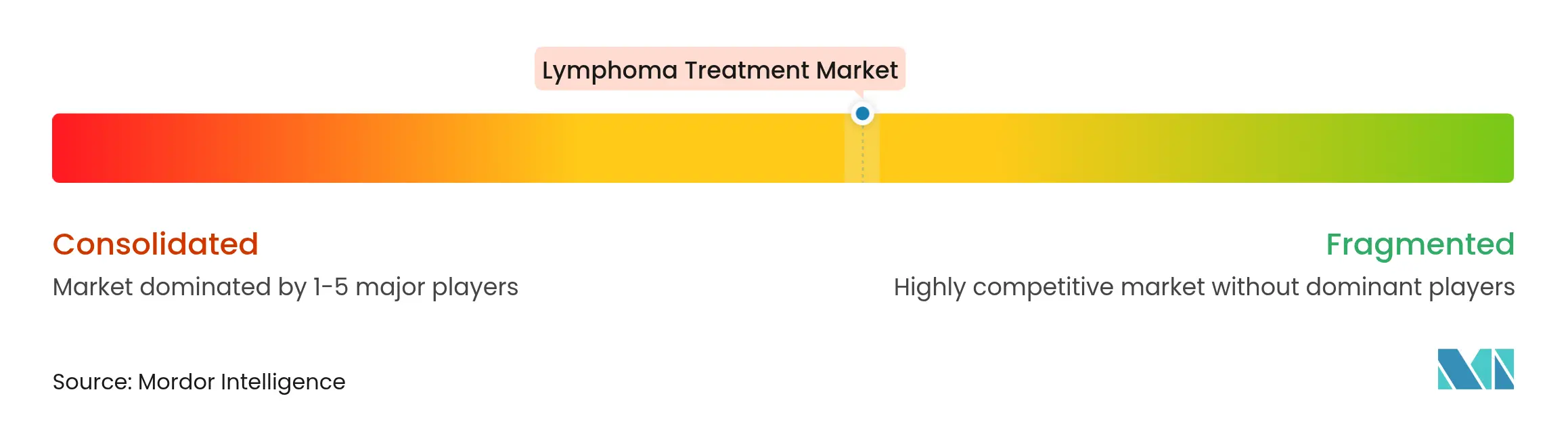

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement du lymphome par Mordor Intelligence

La taille du marché du traitement du lymphome devrait passer de 10,02 milliards USD en 2025 à 10,85 milliards USD en 2026 et devrait atteindre 16,17 milliards USD d'ici 2031, à un TCAC de 8,31 % sur la période 2026-2031. La croissance est portée par la hausse de l'incidence de la maladie, les approbations rapides en immunothérapie et l'élargissement de l'accès aux traitements dans les économies émergentes. Les examens accélérés de la FDA américaine pour les cellules CAR-T, les anticorps bispécifiques et les inhibiteurs de points de contrôle sous-cutanés raccourcissent les délais de mise sur le marché et accélèrent la génération de revenus. La région Asie-Pacifique apporte un élan supplémentaire grâce aux fabricants locaux qui réduisent les coûts, comme en témoigne le programme brésilien de CAR-T produit localement à 35 000 USD contre un prix de référence de 500 000 USD sur les marchés matures. Par ailleurs, les fabricants augmentent leurs capacités — Legend Biotech a doublé la production de Carvykti en 2025 — afin de lever les contraintes d'approvisionnement et de répondre à la demande croissante.

Principaux enseignements du rapport

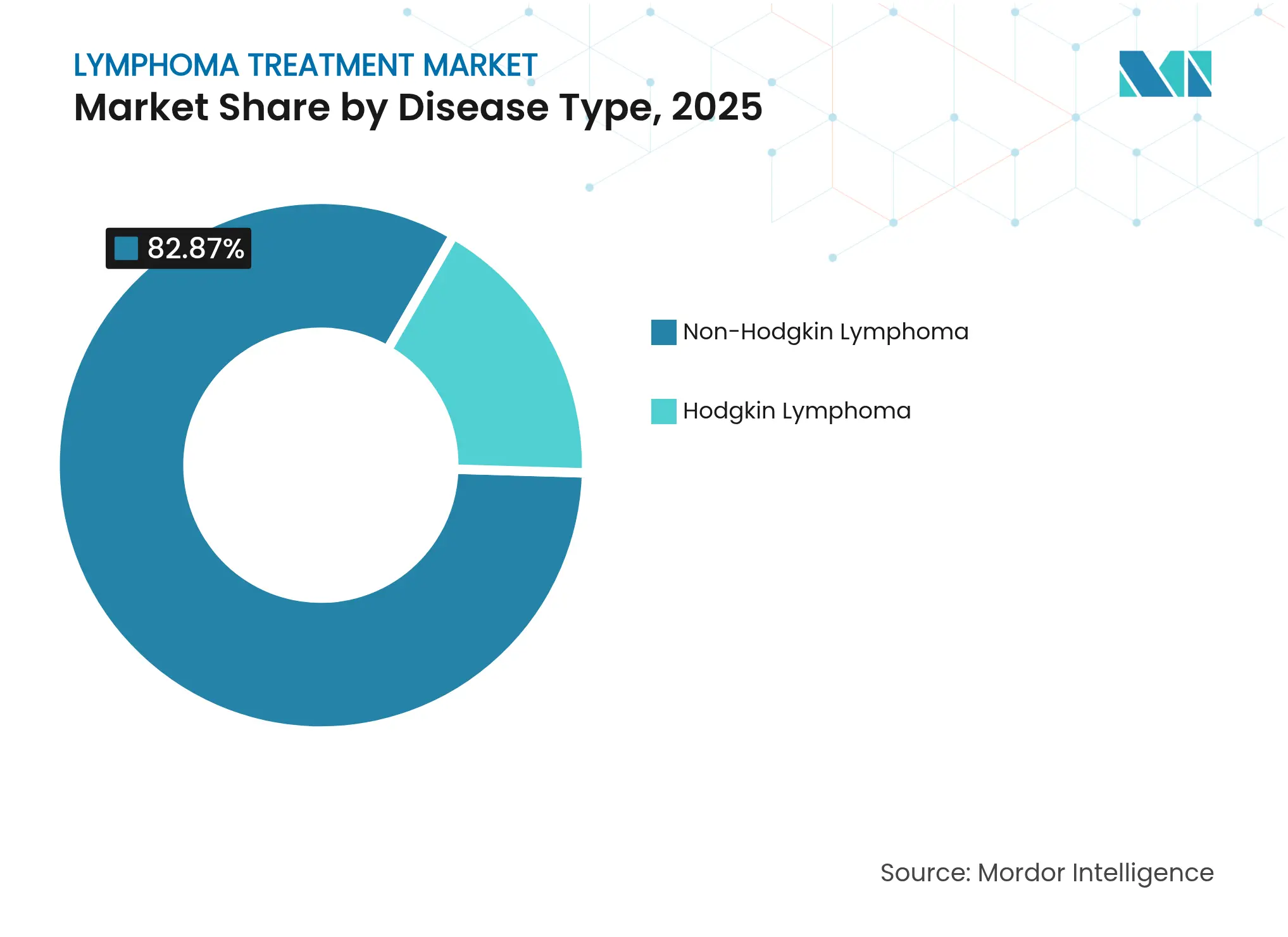

- Par type de maladie, le lymphome non hodgkinien a dominé avec une part de revenus de 82,87 % en 2025.

- Par type de thérapie, l'immunothérapie détenait une part de 36,05 % en 2025, tandis que la thérapie par cellules CAR-T devrait se développer à un TCAC de 12,05 % jusqu'en 2031.

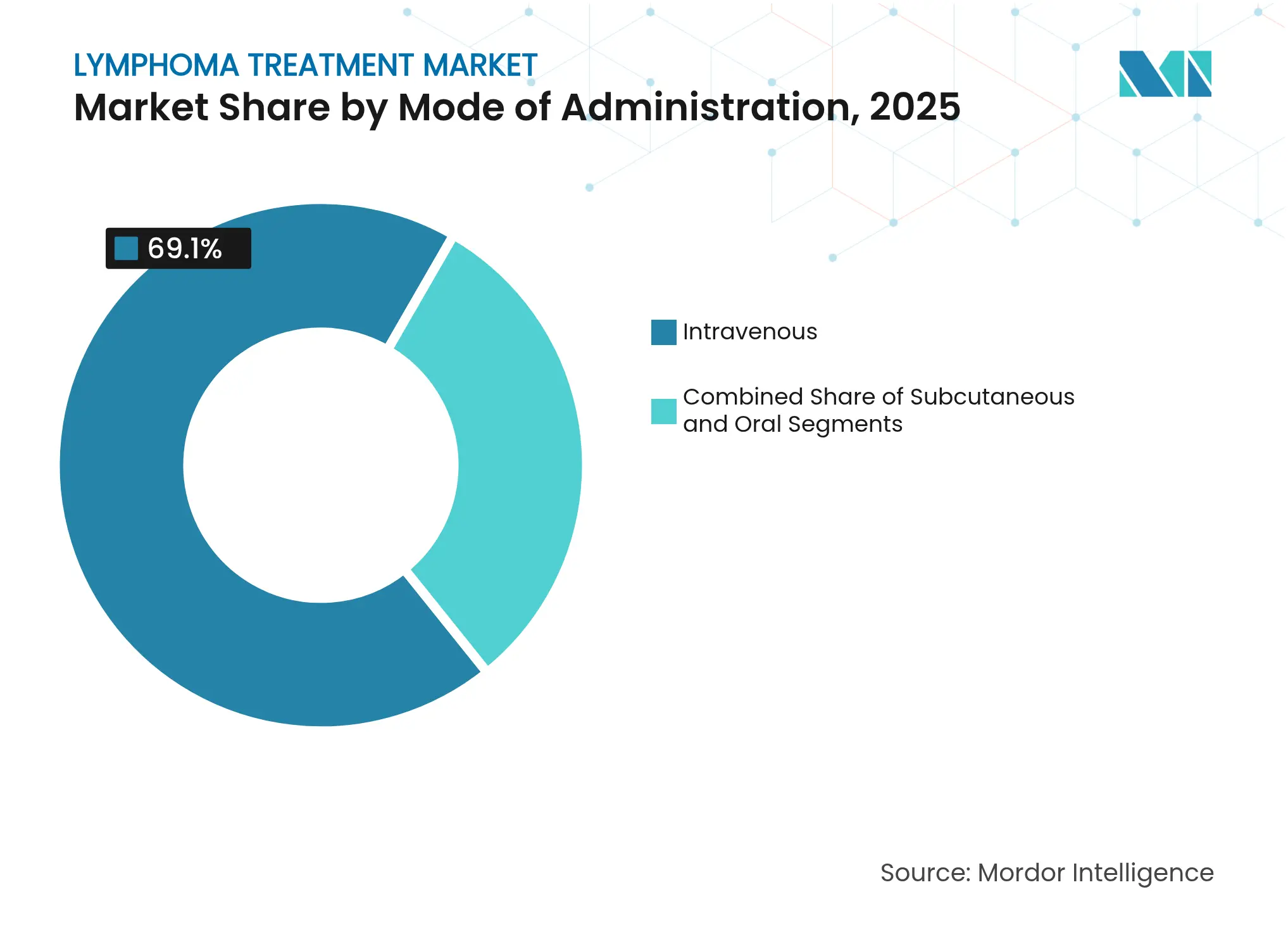

- Par mode d'administration, la voie intraveineuse représentait 69,10 % de la part du marché du traitement du lymphome en 2025, et la voie sous-cutanée devrait croître à un TCAC de 10,62 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont capté 60,74 % de la taille du marché du traitement du lymphome en 2025, mais les soins à domicile progressent à un TCAC de 9,92 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 34,20 % en 2025, tandis que la région Asie-Pacifique devrait afficher le TCAC le plus rapide, soit 10,54 %, entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement du lymphome

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'incidence du lymphome | 1.2% | Mondial, avec l'impact le plus élevé dans les populations vieillissantes d'Amérique du Nord et d'Europe | Long terme (≥ 4 ans) |

| Élargissement des approbations pour les nouvelles immunothérapies | 1.8% | Amérique du Nord et UE en tête, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Vieillissement de la population et amélioration du diagnostic | 1.5% | Mondial, avec un impact accéléré sur les marchés développés | Long terme (≥ 4 ans) |

| Stratification histopathologique assistée par l'IA | 1.1% | Amérique du Nord et UE au cœur, diffusion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Recrutement décentralisé dans les essais cliniques | 0.9% | Mondial, avec des gains précoces en Amérique du Nord, en Europe et en Australie | Court terme (≤ 2 ans) |

| Commercialisation des agents engageurs de cellules T bispécifiques prêts à l'emploi | 0.7% | Amérique du Nord et UE, expansion vers les marchés émergents | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'incidence du lymphome

Les cas de lymphome continuent d'augmenter à mesure que les populations vieillissent et que la portée du diagnostic s'élargit, notamment en Amérique du Nord et en Europe où les personnes de plus de 60 ans représentent la tranche démographique à la croissance la plus rapide.[1]Raquel Aguiar-Ibáñez, "Différences entre les modes d'administration intraveineux et sous-cutané en oncologie du point de vue du patient, du prestataire de soins et du système de santé : une revue systématique," PubMed, pubmed.ncbi.nlm.nih.govL'imagerie avancée et les tests moléculaires permettent de détecter des maladies à un stade plus précoce, élargissant la cohorte éligible au traitement et soutenant l'expansion soutenue du marché du traitement du lymphome. Les sous-types non hodgkiniens dominent les nouveaux diagnostics, renforçant la demande pour les agents ciblant les CD19 et CD20. Les réseaux hospitaliers répondent en ajoutant des services d'hématologie et en formant des spécialistes pour faire face à l'augmentation du volume de patients. Cette demande sous-tend la visibilité des revenus à long terme pour les fabricants de médicaments et les fournisseurs de dispositifs.

Élargissement des approbations pour les nouvelles immunothérapies

Les autorités réglementaires ont accordé à l'odronextamab une autorisation européenne conditionnelle en 2024 et ont programmé une décision finale aux États-Unis pour juillet 2025, soulignant le soutien synchronisé des agences en faveur des anticorps bispécifiques. Les données cliniques montrant des taux de réponse globale de 80 % et de réponse complète de 73 % mettent en évidence une forte valeur thérapeutique, accélérant l'adoption une fois que l'approvisionnement commercial se stabilise. La désignation de thérapie avancée en médecine régénérative accordée par la FDA à LYL314 renforce davantage la confiance dans les constructions CAR-T de nouvelle génération. Des approbations plus rapides raccourcissent les cycles de développement et stimulent le marché du traitement du lymphome en élargissant l'arsenal d'actifs à haute valeur ajoutée.

Vieillissement de la population et amélioration du diagnostic

Les plateformes d'anatomopathologie numérique assistées par l'IA automatisent l'identification des sous-types, réduisant de plusieurs jours les délais de diagnostic et guidant des choix thérapeutiques précis. Combinée à une espérance de vie plus longue, la détection précoce augmente la population traitée. Les marchés développés ressentent le plus grand effet, les personnes âgées représentant désormais plus de 20 % de la population totale, ce qui se traduit par une demande soutenue pour les services d'oncologie. Un meilleur diagnostic soutient également le dépistage dans les essais cliniques, enrichissant les ensembles de données et accélérant les extensions d'indication qui alimentent la croissance du marché.

Stratification histopathologique assistée par l'IA

Les algorithmes d'apprentissage automatique reconnaissent désormais des schémas morphologiques subtils qui nécessitaient auparavant des hématopathologistes experts, démocratisant le diagnostic de haut niveau dans les environnements communautaires. Les outils validés améliorent la précision et réduisent la variabilité d'interprétation, favorisant des parcours de traitement standardisés qui améliorent les résultats et renforcent la confiance dans les modalités avancées. Les économies émergentes sont en mesure d'en bénéficier, l'IA compensant les pénuries de spécialistes, élargissant ainsi la pénétration du marché du traitement du lymphome.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des thérapies avancées | -0.8% | Mondial, avec l'impact le plus élevé dans les marchés émergents | Long terme (≥ 4 ans) |

| Problèmes de sécurité (syndrome de libération des cytokines, neurotoxicité) | -1.2% | Mondial, avec un focus réglementaire en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Processus réglementaires et d'évaluation des technologies de santé longs | -0.9% | UE et marchés émergents principalement | Moyen terme (2-4 ans) |

| Goulots d'étranglement dans la fabrication des thérapies cellulaires | -0.6% | Mondial, avec un impact aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des thérapies avancées

Les procédures CAR-T personnalisées dépassent régulièrement 500 000 USD par patient, et le coût total des soins peut atteindre 1 million USD lorsque l'hospitalisation et la gestion des événements indésirables sont inclus. Les pressions budgétaires entraînent des critères de remboursement stricts et des évaluations des technologies de santé prolongées qui retardent l'accès. Les économies émergentes se débattent avec les problèmes d'accessibilité financière malgré des initiatives telles que le programme brésilien de CAR-T domestique à 35 000 USD, qui vise à combler l'écart de coût. Les vents contraires économiques à long terme tempèrent la trajectoire de croissance des régimes à prix élevés et contraignent les payeurs à privilégier des alternatives rentables.

Problèmes de sécurité (syndrome de libération des cytokines, neurotoxicité)

Le syndrome de libération des cytokines affecte plus de la moitié des patients recevant des thérapies CAR-T et des anticorps bispécifiques, nécessitant une surveillance intensive et allongeant la durée d'hospitalisation. Les risques de neurotoxicité compliquent davantage les protocoles et limitent l'utilisation chez les populations fragiles. Les médecins en milieu communautaire diffèrent souvent les orientations vers des centres spécialisés, créant des poches de sous-traitement. La vigilance persistante en matière de sécurité augmente les coûts opérationnels pour les prestataires et ralentit la diffusion à grande échelle de modalités par ailleurs efficaces.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de maladie : le lymphome non hodgkinien conserve sa dominance

Le lymphome non hodgkinien détenait 82,87 % de la part du marché du traitement du lymphome en 2025, soutenu par la large disponibilité des agents dirigés contre les CD19 et CD20 ainsi que par des pipelines d'essais cliniques diversifiés. La taille du marché du traitement du lymphome pour ce segment devrait s'élargir à un TCAC de 11,02 % jusqu'en 2031, portée par des anticorps bispécifiques très actifs qui affichent des taux de réponse de 80 % dans les contextes de rechute. Les sous-types à cellules B génèrent l'essentiel des revenus, tandis que les variants à cellules T attirent une R&D intensifiée pour combler les lacunes thérapeutiques. Le lymphome de Hodgkin reste plus modeste mais bénéficie des associations de brentuximab védotine qui améliorent les indicateurs de survie et renforcent les protocoles établis. La croissance future pour les deux segments de maladie repose sur l'intégration en première ligne de nouveaux agents et sur des schémas posologiques adaptatifs qui améliorent la tolérance.

Les outils de précision émergents, notamment les classificateurs moléculaires et la surveillance de la maladie résiduelle minimale, facilitent des parcours de soins spécifiques aux sous-types. Ces améliorations augmentent les perspectives de guérison pour les maladies agressives et élargissent les stratégies de maintenance pour les formes indolentes. En conséquence, la perception de la valeur par les payeurs se renforce, soutenant un remboursement plus large et des gains de volume réguliers sur les marchés matures et émergents.

Par type de thérapie : la thérapie CAR-T mène la croissance, l'immunothérapie maintient son échelle

L'immunothérapie a conservé une part de 36,05 % des revenus de 2025, ancrée par le rituximab et les inhibiteurs de points de contrôle dont l'étendue des indications couvre plusieurs lignes de traitement. L'entrée des biosimilaires, comme Rixathon, injecte une concurrence par les coûts et élargit la portée sans éroder les dépenses globales compte tenu des courbes de demande élastiques. En revanche, les thérapies CAR-T, bien que représentant une base plus modeste, devraient progresser à un TCAC de 12,05 % à mesure que des constructions comme LYL314 affichent des taux de réponse de 88 % dans le lymphome à grandes cellules B. La taille du marché du traitement du lymphome attachée aux thérapies CAR-T pourrait presque tripler d'ici 2031 si les obstacles à la fabrication s'allègent et si les payeurs adoptent des contrats basés sur les résultats.

Les inhibiteurs de kinases ciblés et les conjugués anticorps-médicament complètent le portefeuille, offrant des alternatives orales ou en monothérapie pour les patients non éligibles à une thérapie intensive. La chimiothérapie reste la pierre angulaire des associations en première ligne, mais sa part diminue progressivement à mesure que les biologiques supplantent les cytotoxiques en première ligne et en maintenance.

Par mode d'administration : la commodité de la voie sous-cutanée gagne du terrain

Les perfusions intraveineuses représentaient 69,10 % de la part du marché du traitement du lymphome en 2025, car de nombreux schémas thérapeutiques complexes nécessitent une administration contrôlée et une surveillance étroite. La taille du marché du traitement du lymphome attachée aux formats intraveineux continue de croître, bien qu'à un rythme plus lent, à mesure que les options sous-cutanées captent la demande guidée par les préférences. Les progrès réglementaires du nivolumab sous-cutané illustrent la tendance vers des visites cliniques rapides et une administration éventuelle à domicile. La parité clinique avec les formulations intraveineuses, associée à une réduction du temps en fauteuil, améliore l'efficacité hospitalière et la satisfaction des patients.

Les agents oraux répondent aux besoins de la thérapie chronique par inhibiteurs de kinases, notamment dans les scénarios de rechute où la prise en charge ambulatoire domine. Les innovateurs en dispositifs médicaux perfectionnent les injecteurs portables capables de tolérer des biologiques à grand volume, positionnant la voie sous-cutanée pour une expansion à deux chiffres jusqu'en 2031.

Par utilisateur final : les hôpitaux restent au cœur tandis que les soins à domicile s'accélèrent

Les hôpitaux restent le principal lieu de soins, absorbant 60,74 % des dépenses en 2025 en raison du besoin de ressources de soins intensifs lors d'événements indésirables tels que le syndrome de libération des cytokines. Les centres académiques renforcent cette dominance en intégrant des essais cliniques et une imagerie avancée que les cabinets communautaires peuvent ne pas posséder. Néanmoins, les services de soins à domicile devraient enregistrer un TCAC de 9,92 % à mesure que les biologiques sous-cutanés et les technologies de surveillance à distance arrivent à maturité. Les payeurs encouragent les perfusions à domicile pour réduire les frais d'établissement, stimulant des réseaux d'infirmières en oncologie dédiés et des solutions d'adhérence numérique qui renforcent la sécurité.

Les centres spécialisés en oncologie émergent comme des modèles hybrides, combinant des capacités avancées avec l'efficacité des flux de travail ambulatoires. Ils attirent des orientations pour des thérapies de pointe tout en allégeant la pression sur les lits des hôpitaux tertiaires.

Analyse géographique

L'Amérique du Nord a conservé une part de revenus de 34,20 % en 2025, soutenue par des systèmes de payeurs intégrés, de nombreux centres CAR-T certifiés et un financement solide de la recherche clinique. Les voies rationalisées de la FDA dans la région permettent des délais d'examen médians de 6 mois pour les soumissions de percée, offrant aux fabricants une réalisation précoce des flux de trésorerie. L'approbation ultérieure du lisocabtagene maraleucel par le NICE illustre l'alignement des politiques transatlantiques qui accélère la diffusion post-approbation.

L'Europe abrite de solides réseaux académiques et un bloc réglementaire cohésif, mais des délais d'évaluation des technologies de santé variables allongent le déploiement complet sur le marché. Les approbations conditionnelles, comme celle de l'odronextamab, témoignent d'un engagement envers l'innovation thérapeutique même si les payeurs scrutent le rapport coût-efficacité. Les partenariats entre les services de santé nationaux et les fabricants pilotent des modèles de paiement basés sur les résultats pour concilier les prix catalogue élevés avec la prudence budgétaire.

La région Asie-Pacifique devrait afficher un TCAC de 10,54 % grâce à l'expansion démographique, à une sensibilisation accrue à la maladie et à des investissements en capacité tels que l'usine de biologiques de 800 millions USD de BeiGene. Les régimes d'assurance gouvernementaux en Chine et en Inde élargissent la couverture tandis que les réseaux d'essais locaux réduisent les coûts de développement et accélèrent le recrutement. L'Amérique du Sud et le Moyen-Orient & Afrique montrent une dynamique en phase initiale ; le modèle brésilien de CAR-T à faible coût illustre des approches inventives en matière d'accessibilité financière qui pourraient inspirer les marchés voisins.

Paysage concurrentiel

Environ 20 concurrents de taille se disputent les différentes classes thérapeutiques, rendant l'espace modérément fragmenté. Kite Pharma de Gilead et Novartis ancrent la catégorie CAR-T, soutenus par de solides empreintes de fabrication et une logistique mondiale. Pfizer et Regeneron mènent le segment des anticorps, faisant progresser les bispécifiques de nouvelle génération et les formats sous-cutanés. Les biotechs à capitalisation moyenne apportent un afflux d'innovation, comme l'illustre l'acquisition d'ImmPACT Bio par Lyell Immunopharma qui apporte une capacité CAR-T à double antigène.[3]Lyell Immunopharma, "Lyell Immunopharma acquiert ImmPACT Bio," ir.lyell.com

L'augmentation des capacités reste un impératif stratégique : le doublement de la production de Carvykti par Legend Biotech illustre la course pour sécuriser l'approvisionnement et les avantages de marge. Le savoir-faire en formulation sous-cutanée constitue un autre axe concurrentiel, avec des collaborations sur les dispositifs livrant des systèmes d'injection propriétaires. Des opportunités d'espaces blancs persistent dans le lymphome à cellules T, les contextes pédiatriques et les schémas de maintenance, suscitant des accords de développement conjoint entre les grandes entreprises pharmaceutiques et les start-ups de diagnostic.

L'agilité réglementaire et l'engagement des payeurs différencient les leaders des retardataires. Les entreprises qui intègrent des données en vie réelle et une tarification flexible dans leurs soumissions obtiennent des remboursements plus précoces, accélérant les courbes d'adoption. Les partenariats en anatomopathologie numérique renforcent les verrous des diagnostics compagnons qui protègent les parts de marché en liant la sélection des médicaments à des tests propriétaires.

Leaders du secteur du traitement du lymphome

Bristol-Myers Squibb Company

Merck & Co., Inc.

Novartis AG

Gilead Sciences

F. Hoffmann-La Roche Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Lyell Immunopharma a obtenu la désignation RMAT de la FDA pour LYL314 après un taux de réponse de 94 % chez des patients atteints de lymphome à grandes cellules B.

- Avril 2025 : le NICE a approuvé le brentuximab védotine associé à la chimiothérapie pour le lymphome de Hodgkin avancé, bénéficiant à environ 800 patients au Royaume-Uni chaque année.

- Février 2025 : la FDA américaine a accepté la resoumission de la demande de licence biologique de Regeneron pour l'odronextamab dans le lymphome folliculaire en rechute/réfractaire ; la date d'action est fixée au 30 juillet 2025.

- Février 2025 : le NICE a recommandé le lisocabtagene maraleucel pour les patients atteints de lymphome à grandes cellules B ne répondant pas à la thérapie de première ligne, aidant environ 600 patients anglais chaque année.

Portée du rapport mondial sur le marché du traitement du lymphome

Selon le périmètre du rapport, le lymphome est un type de cancer qui affecte le système lymphatique, un élément clé du système immunitaire de l'organisme. Le système lymphatique comprend les ganglions lymphatiques, la rate, le thymus et la moelle osseuse, qui travaillent ensemble pour aider l'organisme à combattre les infections et les maladies. Le marché du traitement du lymphome est segmenté par type de maladie en lymphome de Hodgkin et lymphome non hodgkinien. Par type de thérapie, le marché du traitement du lymphome est segmenté en chimiothérapie, immunothérapie, thérapie ciblée et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays différents dans les principales régions, à l'échelle mondiale. Le rapport offre la valeur (en USD) pour les segments ci-dessus.

| Lymphome de Hodgkin | |

| Lymphome non hodgkinien | LNH à cellules B |

| LNH à cellules T |

| Chimiothérapie |

| Immunothérapie |

| Thérapie ciblée |

| Thérapie par cellules CAR-T |

| Radiothérapie |

| Greffe de cellules souches |

| Intraveineux |

| Sous-cutané |

| Oral |

| Hôpitaux |

| Centres spécialisés en oncologie |

| Instituts académiques et de recherche |

| Soins à domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de maladie | Lymphome de Hodgkin | |

| Lymphome non hodgkinien | LNH à cellules B | |

| LNH à cellules T | ||

| Par type de thérapie | Chimiothérapie | |

| Immunothérapie | ||

| Thérapie ciblée | ||

| Thérapie par cellules CAR-T | ||

| Radiothérapie | ||

| Greffe de cellules souches | ||

| Par mode d'administration | Intraveineux | |

| Sous-cutané | ||

| Oral | ||

| Par utilisateur final | Hôpitaux | |

| Centres spécialisés en oncologie | ||

| Instituts académiques et de recherche | ||

| Soins à domicile | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du traitement du lymphome ?

La taille du marché du traitement du lymphome s'élève à 10,85 milliards USD en 2026 et devrait atteindre 16,17 milliards USD d'ici 2031.

Quel type de maladie contribue le plus aux revenus ?

Le lymphome non hodgkinien représente 82,87 % des revenus mondiaux en raison de sa plus forte incidence et de son large arsenal thérapeutique.

À quelle vitesse la thérapie CAR-T se développe-t-elle au sein du marché ?

La thérapie CAR-T représente la catégorie thérapeutique à la croissance la plus rapide, progressant à un TCAC projeté de 12,05 % jusqu'en 2031.

Quelle région connaîtra la croissance la plus rapide sur la période de prévision ?

La région Asie-Pacifique devrait afficher un TCAC de 10,54 % jusqu'en 2031, portée par des bassins de patients plus importants et des augmentations de capacités de fabrication.

Pourquoi les formulations sous-cutanées gagnent-elles en popularité ?

La voie sous-cutanée réduit le temps en fauteuil, permet une administration potentielle à domicile et maintient une efficacité comparable aux perfusions intraveineuses, ce qui la rend attrayante pour les patients et les prestataires.

Dernière mise à jour de la page le: