Taille et Part du Marché du Chlore

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

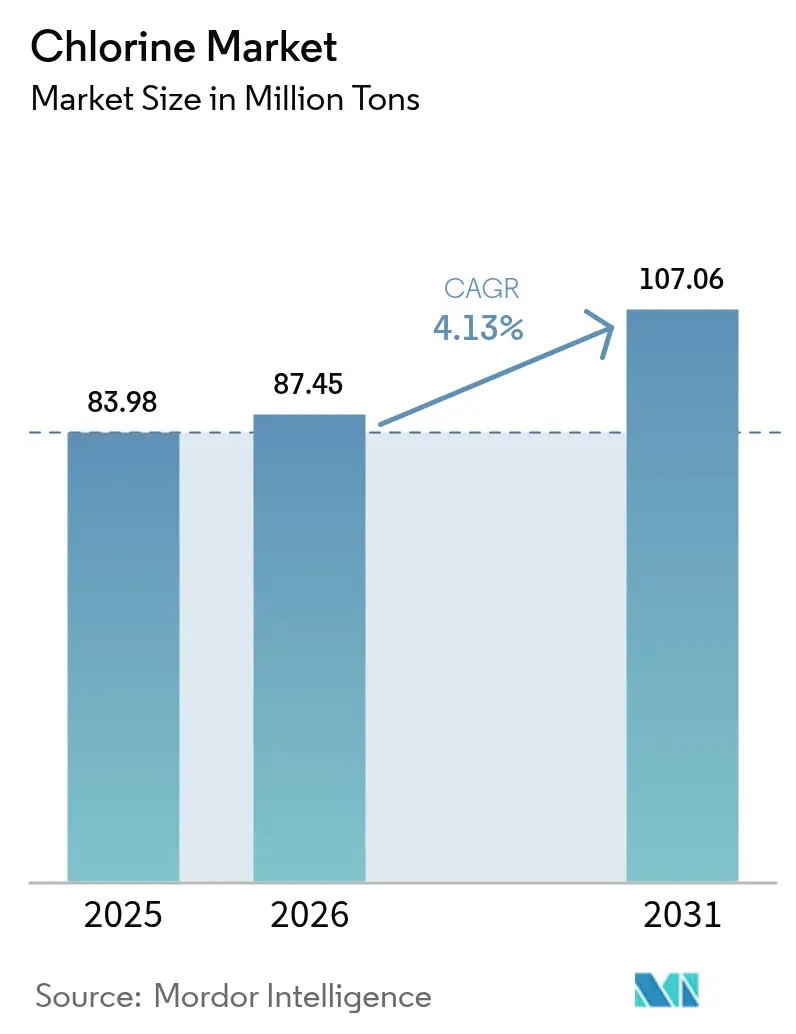

| Volume du Marché (2026) | 87.45 Millions de tonnes |

| Volume du Marché (2031) | 107.06 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 4.13% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Chlore par Mordor Intelligence

La taille du Marché du Chlore était évaluée à 83,98 millions de tonnes en 2025 et devrait croître de 87,45 millions de tonnes en 2026 pour atteindre 107,06 millions de tonnes d'ici 2031, à un CAGR de 4,13 % durant la période de prévision (2026-2031). L'augmentation de la capacité des cellules à membrane en Chine, l'intégration avec les chaînes de chlorure de polyvinyle (PVC) au Moyen-Orient, et les grands programmes municipaux d'approvisionnement en eau en Inde soutiennent conjointement l'expansion des volumes sur le marché du chlore. Les fluctuations des prix du chlore marchand sont devenues plus prononcées, car la surproduction de soude caustique oriente désormais les décisions d'exploitation des usines davantage que la demande en chlore, faisant brièvement passer les prix au comptant en territoire négatif dans certaines parties de l'Europe en 2024. La compétitivité structurelle continue de migrer vers l'Asie-Pacifique et le Conseil de Coopération du Golfe, où les coûts du sel et de l'électricité restent bien inférieurs aux moyennes occidentales, tandis que les niches de qualité spéciale pour les semi-conducteurs et les batteries créent des poches à valeur ajoutée au sein du marché du chlore plus large. Parallèlement, l'électrochloration sur site distribuée érode les volumes de transport ferroviaire en vrac en Amérique du Nord et en Europe, les services publics cherchant à atténuer les risques de transport de matières dangereuses mis en évidence par les pannes dues à la tempête hivernale de février 2021.

Points Clés du Rapport

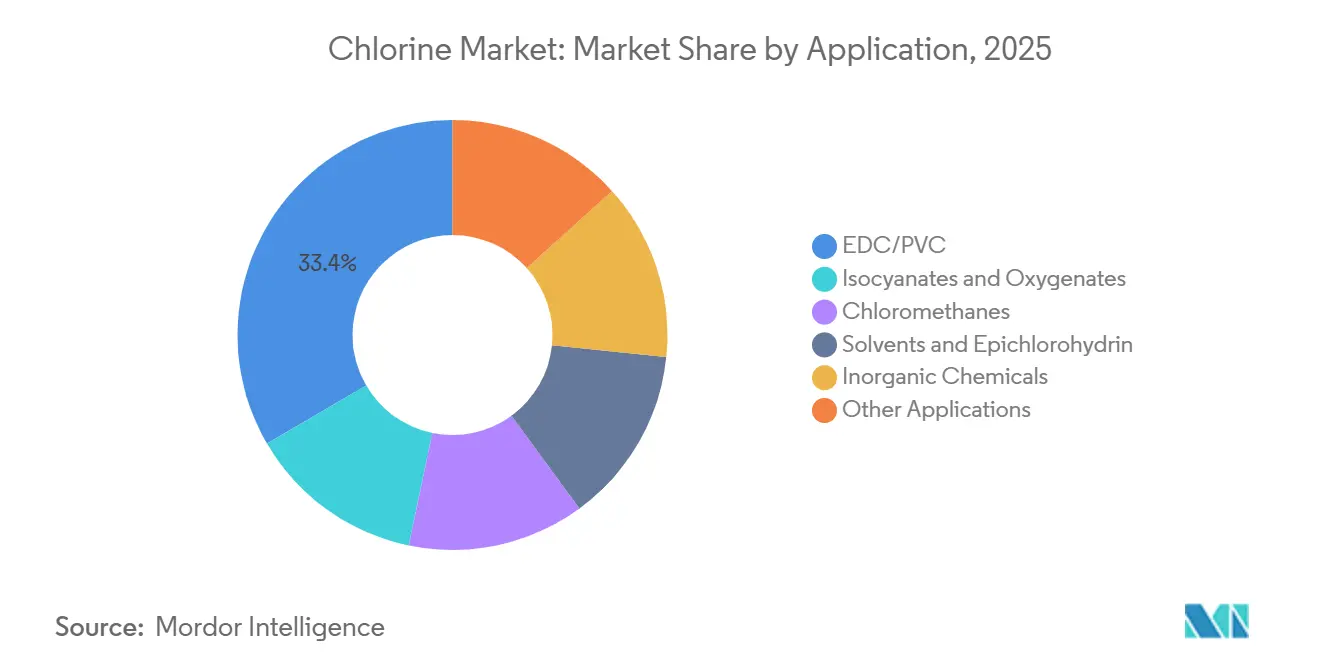

- Par application, l'EDC/PVC représentait 33,42 % de la part du marché du chlore en 2025 ; les isocyanates et oxygénates devraient progresser à un CAGR de 4,46 % jusqu'en 2031.

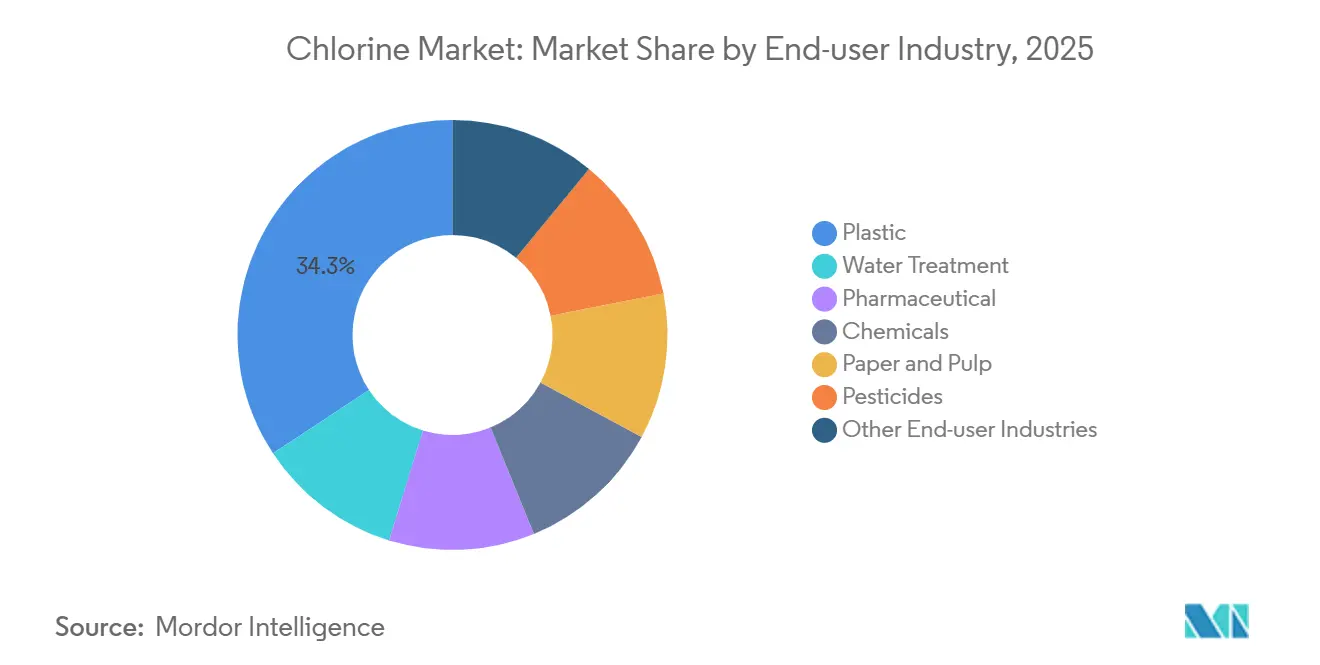

- Par utilisateur final, les plastiques détenaient 34,26 % de la demande en 2025, tandis que le traitement de l'eau devrait connaître la croissance la plus rapide avec un CAGR de 4,66 % sur le même horizon.

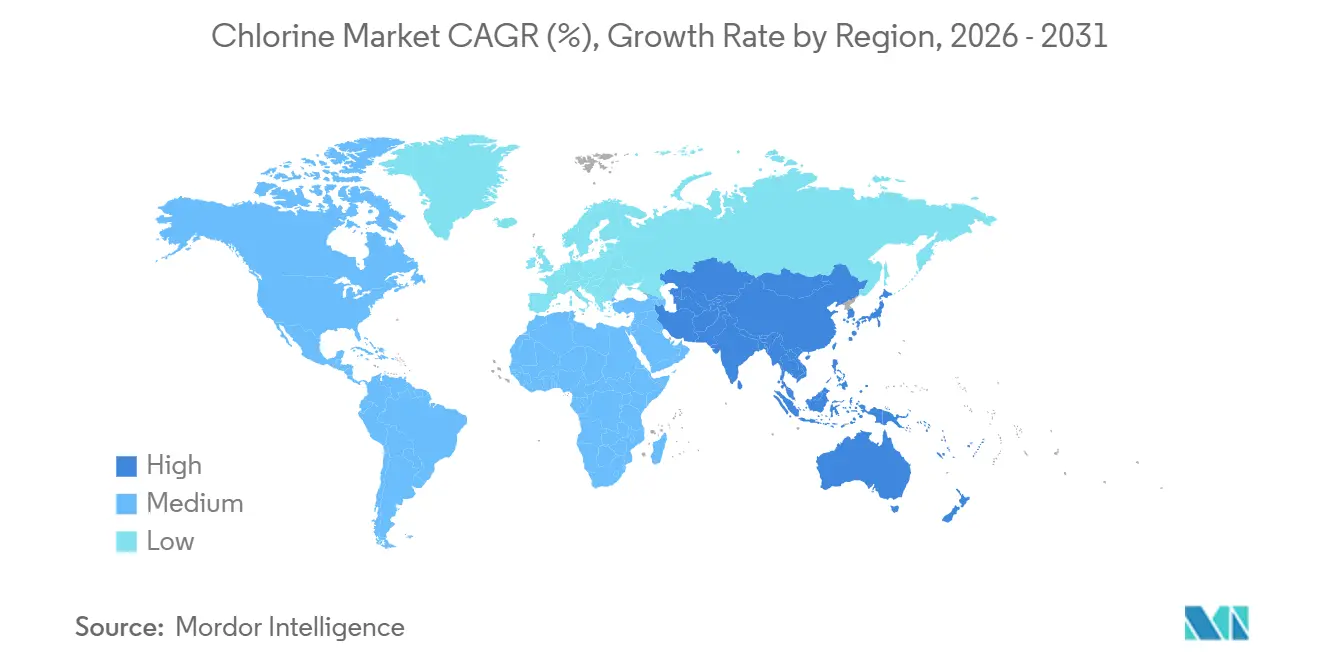

- Par géographie, l'Asie-Pacifique a capté 64,17 % du volume mondial en 2025, et devrait afficher le CAGR le plus élevé de 4,76 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial du Chlore

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte demande de PVC dans la construction et l'emballage | +1.2% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Investissements rapides dans le traitement des eaux usées municipales et industrielles | +1.0% | Mondial, avec des gains précoces en Inde et en Asie du Sud-Est | Long terme (≥ 4 ans) |

| Essor des médicaments génériques pharmaceutiques (expirations de brevets) | +0.6% | Asie-Pacifique, Amérique du Nord | Court terme (≤ 2 ans) |

| Chlorures métalliques de qualité batterie pour cellules de véhicules électriques à état solide | +0.5% | Asie-Pacifique, Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Demande en agents de gravure pour semi-conducteurs issus de fabs sub-5 nm | +0.4% | Asie-Pacifique, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Forte Demande de PVC dans la Construction et l'Emballage

La fabrication de résine PVC a absorbé 33,42 % du chlore mondial en 2025, la poussée d'urbanisation de la Chine et les dépenses d'infrastructure de l'Inde de 10 000 milliards INR (120 milliards USD) maintenant la demande en tuyaux, profilés et films à un niveau élevé[1]Bureau de presse de l'information, "Mise à jour des progrès de la Mission Jal Jeevan," pib.gov.in. Les écarts de taux d'utilisation restent importants, l'Europe stagnant à 65–72 % et Qatar Vinyl Company ajoutant 350 000 t/an de PVC en 2025. Les mandats de contenu recyclé dans l'Union Européenne stimulent paradoxalement la consommation de PVC vierge là où le recyclage mécanique dégrade les chaînes polymères. Les chaînes vinyliques intégrées au sein du marché du chlore atténuent la volatilité des prix, car le chlore captif peut être rééquilibré en interne, un avantage dont les marchands purs ne disposent pas.

Investissements Rapides dans le Traitement des Eaux Usées Municipales et Industrielles

La désinfection municipale a consommé 1 039 millions de kg de chlore aux États-Unis en 2019, et la Mission Jal Jeevan a déjà étendu l'eau courante à 146,3 millions de foyers indiens en janvier 2025, une trajectoire qui devrait faire croître la demande régionale du marché du chlore à des taux supérieurs à la moyenne[2]Agence de protection de l'environnement des États-Unis, "Rapport de retour d'expérience sur la tempête hivernale Uri," epa.gov. La Directive européenne sur l'eau potable 2020/2184 oblige les services publics à resserrer les limites de chlorate d'ici 2026, favorisant les générateurs d'hypochlorite sur site qui nécessitent toujours du chlore comme matière première. Le traitement des eaux usées industrielles pour les usines de pâte à papier, de textile et de pétrochimie adopte l'électrochloration, intégrant davantage le chlore dans les feuilles de route de conformité.

Essor des Médicaments Génériques Pharmaceutiques (Expirations de Brevets)

Les expirations de brevets orientent une nouvelle vague de médicaments tombés dans le domaine public, propulsant le marché indien des principes actifs pharmaceutiques vers 38,76 milliards USD d'ici 2030. La chloration reste centrale dans la synthèse d'intermédiaires tels que les dérivés de chloro-quinoléine, et les réacteurs à flux continu répondant aux normes d'impuretés ICH Q3D montent en puissance tant en Inde qu'en Chine. Les améliorations d'efficacité réduisent l'intensité en chlore par kilogramme, mais la croissance globale des volumes maintient l'expansion du marché du chlore au sein de la chaîne d'approvisionnement des sciences de la vie.

Chlorures Métalliques de Qualité Batterie pour Cellules de Véhicules Électriques à État Solide

Les électrolytes solides à base de chlorure, offrant des conductivités ioniques de 13,7 mS/cm, sous-tendent les conceptions émergentes à état solide qui pourraient atteindre l'échelle pilote d'ici 2028. Si 5 % de la production mondiale de véhicules électriques adopte des chimies à base de chlorure d'ici 2031, la demande de qualité spéciale pourrait augmenter de 50 000 à 100 000 t d'équivalent chlore. Les producteurs disposant de lignes de purification de qualité pharmaceutique peuvent ainsi se diversifier en dehors des vinyles de commodité et capter des niches à marges plus élevées au sein du marché du chlore.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Surproduction de soude caustique comprimant les marges intégrées | -0.80% | Mondial, aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Substitution des biocides à base de brome dans les tours de refroidissement | -0.30% | Amérique du Nord et Europe, émergent dans les secteurs industriels d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Unités d'électrochloration sur site réduisant le transport de Cl₂ en vrac | -0.50% | Amérique du Nord, Europe, émergent en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Surproduction de Soude Caustique Comprimant les Marges Intégrées

Les expansions mondiales ont poussé les prix de la soude caustique à des niveaux pluriannuels bas en 2024, forçant certains vendeurs européens à payer effectivement les acheteurs pour qu'ils acceptent le chlore, une distorsion sans précédent sur le marché du chlore. Le chiffre d'affaires chlor-alcali d'Olin est passé de 632,8 millions USD au troisième trimestre 2023 à 572,8 millions USD un an plus tard, confirmant la compression des marges. Les fermetures d'usines en France et en Allemagne illustrent comment des prix de l'énergie supérieurs à 150 EUR/MWh détruisent l'économie intégrée, tandis que les unités du Moyen-Orient avec une énergie à 20–30 USD/MWh restent rentables.

Unités d'Électrochloration sur Site Réduisant le Transport de Cl₂ en Vrac

Les villes et les parcs industriels se tournent vers des unités d'électrolyse de saumure qui éliminent les livraisons de chlore par wagon-citerne, réduisant l'exposition aux matières dangereuses et diminuant les volumes disponibles pour les marchands sur le marché du chlore. Chlorum Solutions a dépensé plus de 70 millions USD pour son hub d'hypochlorite en Arizona, et des projets similaires de conversion du sel en eau de Javel avancent en Californie. Des périodes de retour sur investissement de 3 à 5 ans et des coûts de conformité réduits encouragent l'adoption pour tout site consommant plus de 100 t par an.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Chaînes PVC Restent l'Ancre de la Demande

L'EDC et le PVC ont absorbé 33,42 % du chlore mondial en 2025, confirmant que l'intégration vinylique stabilise la taille du marché du chlore face aux fluctuations des co-produits. Des investissements parallèles tels que l'unité EDC de 1,1 million de t/an de PT Chandra Asri en Indonésie visent à répondre aux déficits de PVC en Asie du Sud-Est. La part du marché du chlore pour les isocyanates et oxygénates devrait s'étendre le plus rapidement, portée par les besoins en isolation et en mousses d'allègement automobile. Les réacteurs à phosgène convertis en flux continu améliorent la sécurité tout en réduisant la consommation de chlore par tonne de MDI, mais la croissance absolue favorise toujours des volumes de base plus élevés.

Les utilisations secondaires couvrent les chlorométhanes, les solvants, l'épichlorhydrine et les réactifs inorganiques. Les évolutions réglementaires, notamment l'Amendement de Kigali, éliminent progressivement certaines filières de réfrigérants, mais la production de dioxyde de titane et de chlorure ferrique en Chine et en Inde reste diversifiée, s'appuyant sur le marché du chlore. L'intensité énergétique des cellules à membrane est désormais en moyenne de 2 000 à 2 200 kWh/t, et les pilotes de cathodes à dépolarisation par oxygène promettent un gain supplémentaire de 20 à 30 %, libérant potentiellement de la capacité sans nouvelles alimentations en saumure.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Industrie Utilisatrice Finale : Le Traitement de l'Eau Prend de l'Élan

Les plastiques ont dominé le marché du chlore avec une part de 34,26 % en 2025, mais l'industrie du traitement de l'eau est celle qui progresse le plus rapidement, avec un CAGR projeté de 4,66 % jusqu'en 2031, la Mission Jal Jeevan de l'Inde s'orientant vers une couverture universelle. Les fabs de semi-conducteurs et les usines pharmaceutiques, toutes deux grandes consommatrices de chlore, font évoluer le mix qualité vers des grades électroniques et pharmaceutiques, augmentant la valeur moyenne par tonne au sein du marché du chlore.

Le blanchiment de la pâte à papier repose principalement sur le dioxyde de chlore mais dépend toujours des produits chimiques précurseurs du chlore, ancrant une tranche stable et mature de la demande. Les pesticides connaissent des tendances divergentes : les organochlorés traditionnels s'effacent, mais de nouveaux principes actifs tels que le chlorantraniliprole impliquent toujours des intermédiaires chlorés, amortissant l'impact volumétrique total.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique domine le marché du chlore, détenant 64,17 % du volume mondial en 2025 et devant afficher un CAGR de 4,76 % jusqu'en 2031, soutenu par la production de soude caustique de 42,16 millions de tonnes de la Chine et une pénétration quasi complète des cellules à membrane. Le programme hydraulique de 70 163 crores INR (8,4 milliards USD) de l'Inde maintient la demande municipale en hausse, tandis que 42 fabs de semi-conducteurs de pointe en construction à Taïwan et en Corée du Sud orientent une partie du chlore vers des catégories de pureté 5N et au-delà.

L'avantage énergétique lié au gaz de schiste en Amérique du Nord maintient la compétitivité des complexes intégrés de la côte du Golfe, même lorsque les prix de la soude caustique fléchissent. L'Alliance Blue Water d'Olin et Mitsui est un modèle de mutualisation d'actifs qui équilibre les volumes du marché du chlore avec la demande régionale de soude caustique. L'Europe, confrontée à des coûts d'électricité à trois chiffres, continue de rationaliser, Dow et Arkema réduisant leur capacité combinée de plus de 400 000 t entre 2024 et 2027. Les droits de douane du Mécanisme d'Ajustement Carbone aux Frontières, effectifs en 2026, pourraient modérer la pression des importations, mais la parité des coûts à long terme reste incertaine.

Le Brésil, l'Arabie Saoudite et l'Afrique du Sud ancrent des marchés du chlore plus petits mais stratégiquement pertinents. L'unité PVC de 350 000 t/an de Qatar Vinyl Company tire parti d'une énergie à base de gaz à 20–30 USD/MWh, donnant aux exportateurs du Golfe un avantage de parité de fret vers l'Afrique et l'Asie du Sud. Les délestages en Afrique du Sud maintiennent la volatilité des tarifs intérieurs, ouvrant des fenêtres pour les importations en provenance du Moyen-Orient.

Paysage Concurrentiel

Le Marché du Chlore est modérément consolidé. Formosa Plastics, Hanwha Solutions et Westlake maintiennent des chaînes PVC intégrées qui amortissent la variabilité des marges. Les marchands purs comme Nobian font face à des fluctuations de résultats plus importantes liées aux prix de la soude caustique, ce qui les incite à investir dans l'électrochloration sur site et la purification de qualité spéciale. Les récents mouvements structurels comprennent l'Alliance Blue Water d'Olin-Mitsui, la fermeture de l'usine française d'Arkema et le retrait programmé de Dow en Allemagne, signalant tous un glissement vers l'optimisation de l'empreinte plutôt que vers la croissance des capacités dans les régions à coûts élevés. L'acquisition par Ansa McAL de Bleachtech pour 327 millions USD lui confère une envergure caribéenne à un moment où les volumes marchands se réduisent mais où le groupement de services se développe.

Leaders de l'Industrie du Chlore

Formosa Plastics Group

INEOS

Occidental Petroleum Corporation

Olin Corporation

Westlake Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Septembre 2025 : DCM Shriram Ltd et Aarti Industries Ltd ont conclu un accord stratégique à long terme centré sur l'approvisionnement en chlore. Dans le cadre de cet accord, DCM Shriram Chemicals fournira exclusivement du chlore provenant de son usine Chlor-Alcali à la nouvelle installation de produits chimiques en aval d'Aarti Industries Ltd, située en Zone IV, Jhagadia, Gujarat.

- Avril 2025 : Shivtek Spechemi Industries Ltd a annoncé une nouvelle usine pour développer la soude caustique, le chlore et des dérivés à forte demande tels que la paraffine chlorée et le polyéthylène chloré en Inde.

Périmètre du Rapport sur le Marché Mondial du Chlore

Le chlore est un oxydant hautement réactif et puissant ; sur l'échelle de Pauling, il possède la plus haute affinité électronique et la troisième électronégativité la plus élevée, derrière seulement l'oxygène et le fluor. Le chlore est produit en faisant passer un courant électrique à travers une solution de saumure.

Le Marché du Chlore est segmenté par Application (EDC/PVC, Isocyanates et Oxygénates, Chlorométhanes, Solvants et Épichlorhydrine, Produits Chimiques Inorganiques, et Autres Applications), Industrie Utilisatrice Finale (Traitement de l'Eau, Pharmaceutique, Produits Chimiques, Papier et Pâte à Papier, Plastique, Pesticides, et Autres Industries Utilisatrices Finales). Le rapport couvre également les tailles de marché et les prévisions pour le marché du chlore dans 18 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (tonnes).

| EDC/PVC |

| Isocyanates et Oxygénates |

| Chlorométhanes |

| Solvants et Épichlorhydrine |

| Produits Chimiques Inorganiques |

| Autres Applications |

| Traitement de l'Eau |

| Pharmaceutique |

| Produits Chimiques |

| Papier et Pâte à Papier |

| Plastique |

| Pesticides |

| Autres Industries Utilisatrices Finales |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays Nordiques | |

| Turquie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Application | EDC/PVC | |

| Isocyanates et Oxygénates | ||

| Chlorométhanes | ||

| Solvants et Épichlorhydrine | ||

| Produits Chimiques Inorganiques | ||

| Autres Applications | ||

| Par Industrie Utilisatrice Finale | Traitement de l'Eau | |

| Pharmaceutique | ||

| Produits Chimiques | ||

| Papier et Pâte à Papier | ||

| Plastique | ||

| Pesticides | ||

| Autres Industries Utilisatrices Finales | ||

| Par Géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays Nordiques | ||

| Turquie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel est le volume projeté du marché du chlore d'ici 2031 ?

La consommation mondiale devrait atteindre 107,06 millions de tonnes d'ici 2031.

Quelle région est en tête tant en volume qu'en taux de croissance ?

L'Asie-Pacifique détenait 64,17 % de la demande en 2025 et devrait croître à un CAGR de 4,76 % jusqu'en 2031.

Quelle catégorie d'application consomme actuellement le plus de chlore ?

L'EDC/PVC représente 33,42 % de la consommation, ancrant la majeure partie du volume mondial.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Le traitement de l'eau affiche le CAGR le plus élevé de 4,66 % en raison du développement des infrastructures municipales.

Comment les réglementations environnementales influencent-elles la technologie de production ?

Les unités à cellules à mercure sont abandonnées au profit de lignes à cellules à membrane qui offrent une meilleure efficacité énergétique et une conformité réglementaire accrue.

Quel domaine de spécialité offre un nouveau potentiel de croissance ?

Les chlorures métalliques de lithium de qualité batterie pour les batteries de véhicules électriques à état solide représentent une niche à valeur ajoutée avec de solides perspectives à long terme.

Dernière mise à jour de la page le: