Taille et part de marché de la loratadine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 166.82 Millions de dollars américains |

| Taille du Marché (2031) | 190.72 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 2.71% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la loratadine par Mordor Intelligence

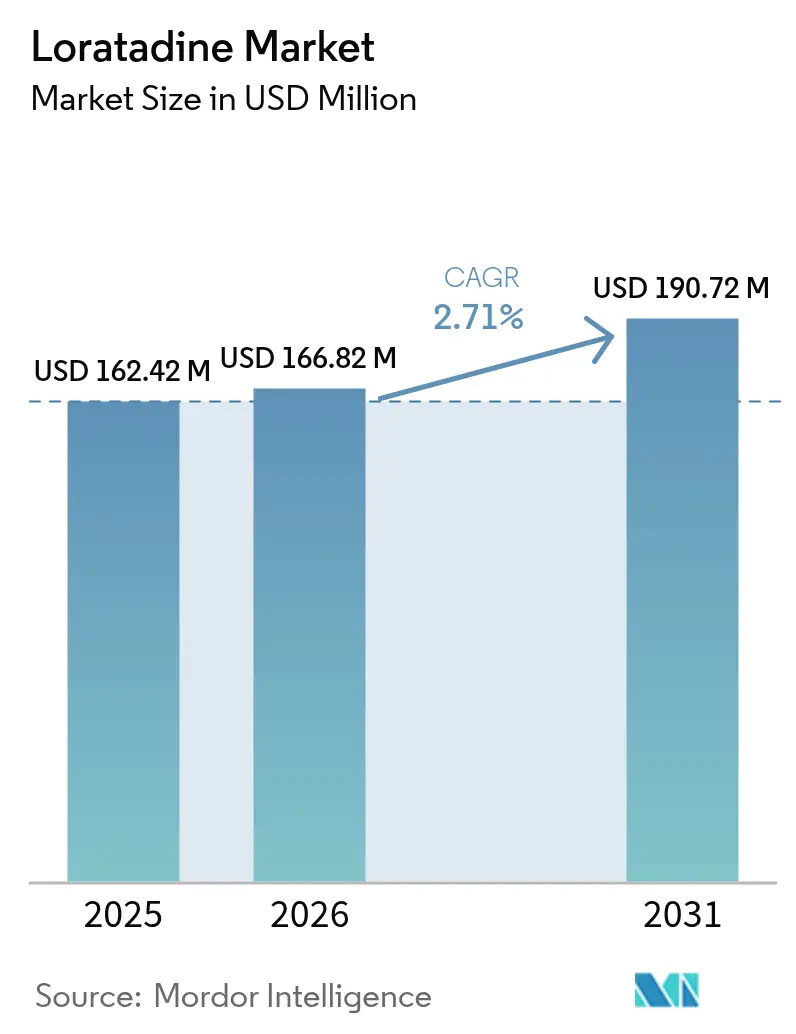

La taille du marché de la loratadine en 2026 est estimée à 166,82 millions USD, en hausse par rapport à la valeur 2025 de 162,42 millions USD, avec des projections pour 2031 indiquant 190,72 millions USD, progressant à un TCAC de 2,71 % sur la période 2026-2031. Une expansion modeste s'observe malgré la progression constante des cas d'allergies à l'échelle mondiale, en raison de l'intensification de la concurrence générique qui comprime les prix et les marges dans les principaux circuits de vente au détail et de pharmacie en ligne. Le marché bénéficie du profil non sédatif de la molécule qui favorise l'observance des patients, des mesures réglementaires élargissant l'accès en vente libre (OTC), et de la numérisation rapide de la distribution médicale. Les pressions concurrentielles demeurent néanmoins prononcées, les antihistaminiques de nouvelle génération gagnant la faveur clinique, contraignant les marques historiques à défendre leurs parts avec des formulations combinées, des technologies à libération prolongée et une tarification agressive. La diversification robuste de la chaîne d'approvisionnement, couvrant des usines d'ingrédients pharmaceutiques actifs (IPA) certifiées en Inde, en Chine et aux États-Unis, renforce la résilience tout en intensifiant la marchandisation, consolidant ainsi le caractère mature du marché mondial de la loratadine.

Principaux enseignements du rapport

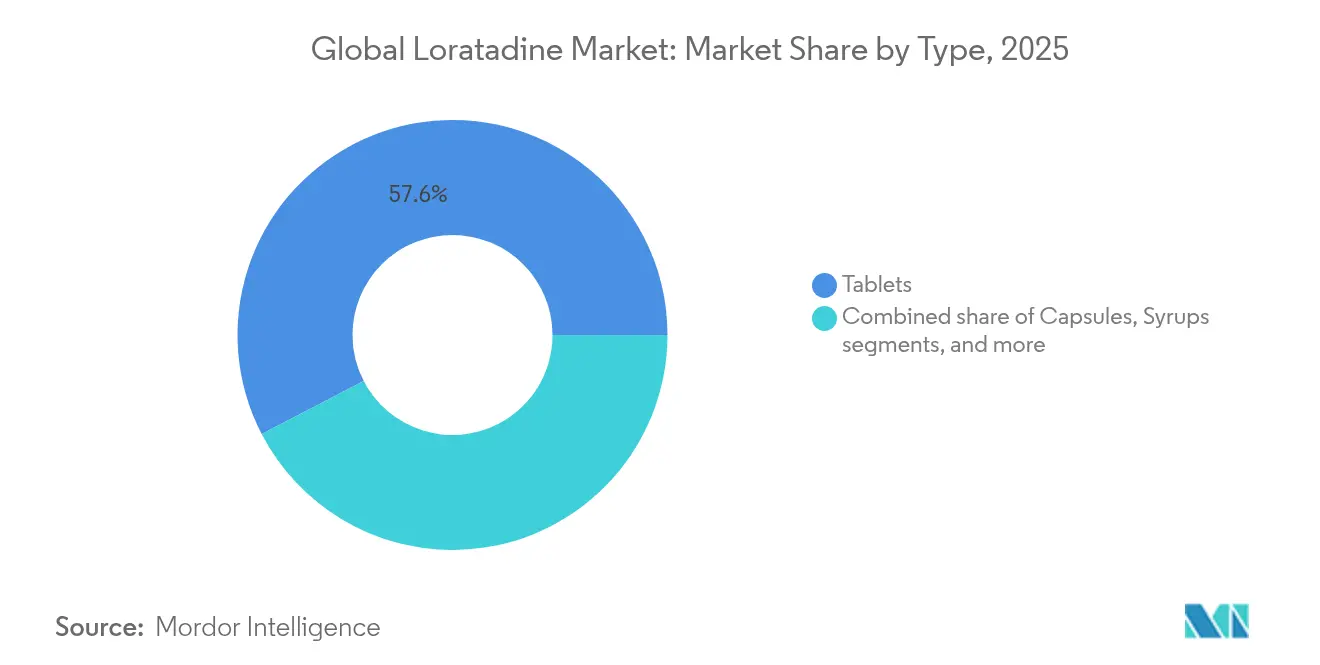

- Par formulation, les comprimés ont représenté 57,62 % de la taille du marché de la loratadine en 2025, tandis que les associations à libération prolongée progressent à un TCAC de 4,38 % jusqu'en 2031.

- Par canal de distribution, les pharmacies de détail ont généré 44,88 % des revenus en 2025, tandis que les pharmacies en ligne progressent à un TCAC de 5,46 % au cours de la période de prévision.

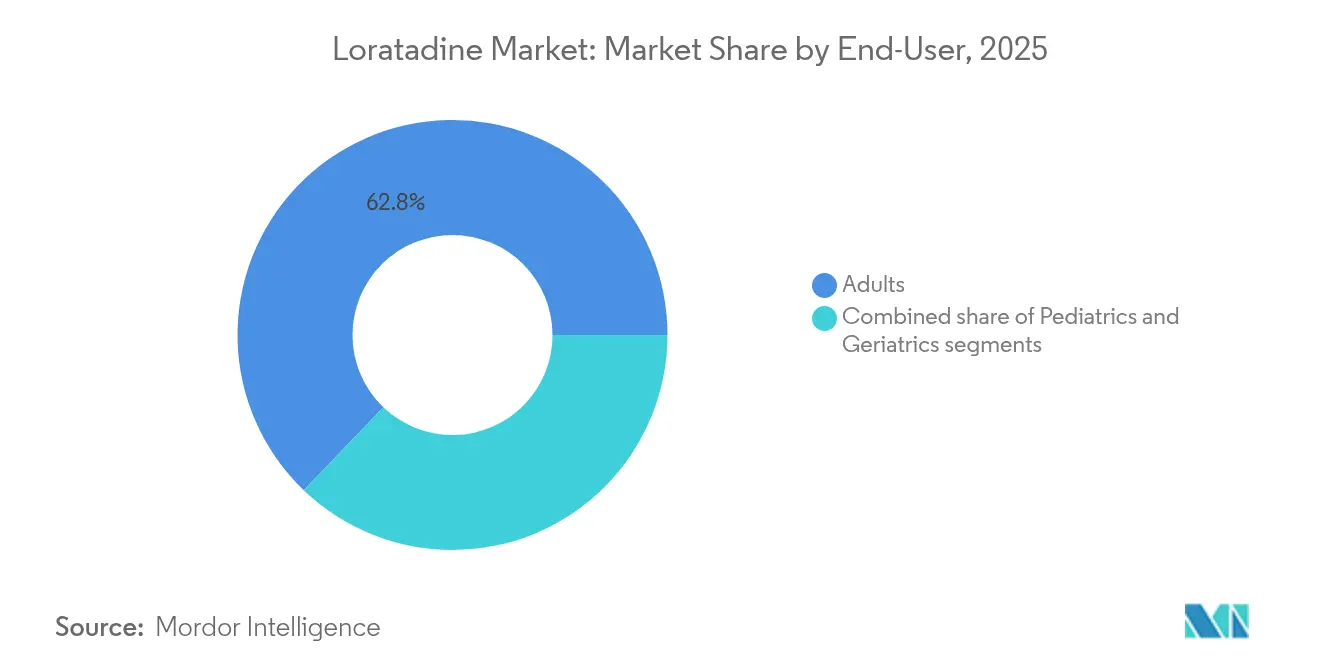

- Par utilisateur final, les adultes représentaient 62,84 % de la demande en 2025, mais l'utilisation pédiatrique progresse à un TCAC de 5,12 % soutenu par des données de sécurité favorables.

- Par classe de formulation, les produits à ingrédient unique ont conservé une part de 65,83 % en 2025, mais les associations à dose fixe loratadine-montélukast devraient progresser à un TCAC de 4,63 % jusqu'en 2031.

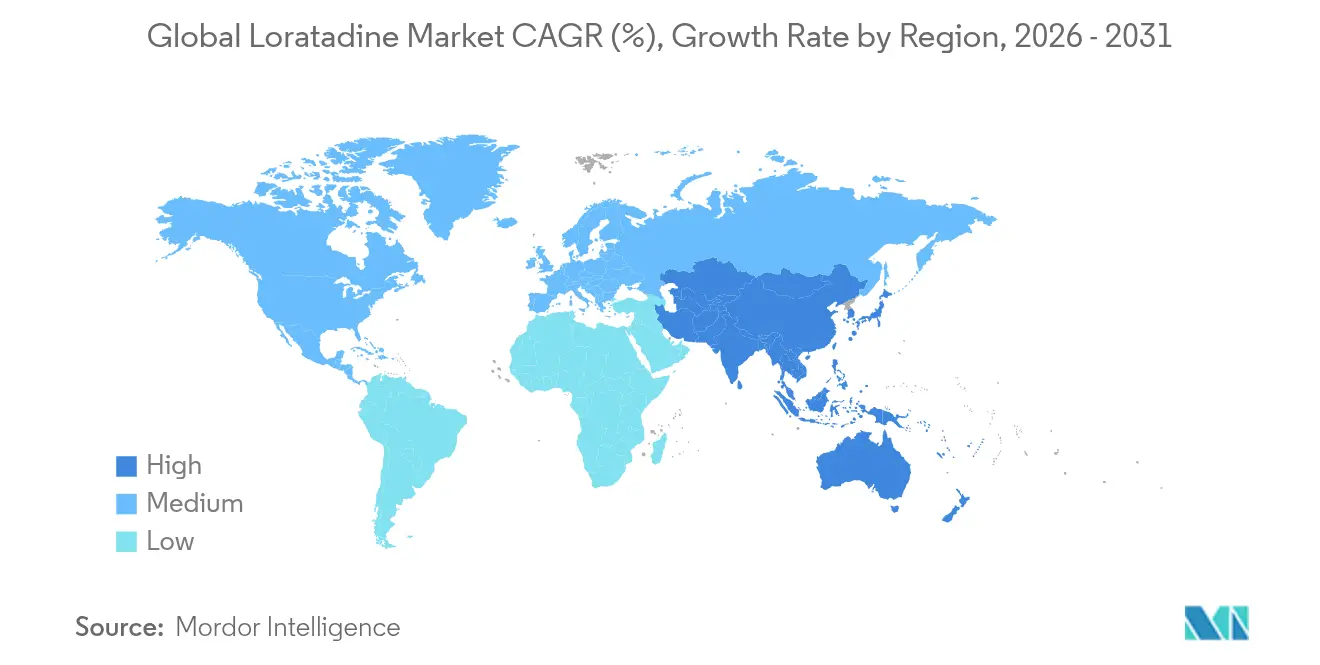

- Par géographie, l'Amérique du Nord détenait 41,98 % de la part de marché de la loratadine en 2025, et l'Asie-Pacifique devrait afficher le TCAC le plus élevé de 3,48 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial de la loratadine

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Augmentation de la prévalence mondiale des allergies | +0.8% | Mondial ; plus élevée en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Accessibilité croissante en vente libre | +0.6% | Mondial ; prononcée dans les marchés émergents | Moyen terme (2-4 ans) |

| Expansion des canaux de distribution en pharmacie en ligne | +0.4% | Amérique du Nord et UE ; expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Progrès dans les associations à dose fixe | +0.5% | Amérique du Nord et UE ; marchés sélectifs d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Préférence croissante pour les agents non sédatifs | +0.3% | Mondial | Moyen terme (2-4 ans) |

| Diversification de l'approvisionnement en IPA | +0.2% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la prévalence mondiale des allergies

L'urbanisation croissante, les changements environnementaux et les modifications du mode de vie font augmenter l'incidence des allergies, élargissant la base de patients du marché de la loratadine[1]Annals of Allergy, Asthma & Immunology, "Lignes directrices pour la prise en charge de la rhinite allergique," annallergy.org. La demande se concentre dans les économies émergentes d'Asie-Pacifique, où l'industrialisation rapide est corrélée à des charges plus élevées en allergènes aéroportés. Les recommandations cliniques inscrivent toujours la loratadine comme traitement de première intention de la rhinite allergique intermittente, offrant un remède largement accessible. L'utilisation élargie dans les cohortes pédiatriques, étayée par des études de sécurité électrocardiographique, agrandit davantage le bassin adressable. Toutefois, la sensibilisation accrue incite également les cliniciens à évaluer de nouvelles molécules présentant des avantages perçus en matière d'efficacité, tempérant la dépendance automatique aux antihistaminiques traditionnels.

Accessibilité croissante en vente libre

La règle finale de la FDA de janvier 2025 sur les conditions supplémentaires d'utilisation sans ordonnance (ACNU) a formalisé une voie simplifiée pour certains médicaments en vente libre, abaissant les barrières d'entrée cliniques pour les antihistaminiques matures tels que la loratadine. Une plus grande disponibilité en vente libre s'aligne sur les efforts des payeurs pour réduire les consultations en soins primaires en encourageant l'automédication pour les épisodes allergiques non compliqués. Dans les marchés émergents, l'assouplissement des exigences en matière d'ordonnances stimule notablement les volumes, en particulier auprès des consommateurs sensibles aux prix qui apprécient les conseils des pharmaciens. Les génériques moins chers, cependant, intensifient la concurrence en rayon, obligeant les marques à se différencier par l'emballage, les programmes de fidélité et les variantes à libération prolongée.

Expansion des canaux de distribution en pharmacie en ligne

Les opérateurs de pharmacie en ligne combinent la transparence des prix avec une livraison à domicile, captant les jeunes clients férus de numérique et les patients souffrant d'allergies chroniques qui préfèrent les renouvellements par abonnement. Les agents conversationnels basés sur l'intelligence artificielle recommandent des schémas posologiques, tandis que les audits par chaîne de blocs renforcent la confiance dans la provenance des produits. Le TCAC de 14,42 % du canal jusqu'en 2026 accélère la pénétration du marché de la loratadine pour les produits combinés qui bénéficient de descriptions de produits en ligne plus riches. Les régulateurs exigent toujours une vérification stricte des ordonnances pour les mélanges décongestionnants contenant de la pseudoéphédrine, ajoutant des coûts à la conformité des plateformes tout en préservant la sécurité des patients.

Progrès dans les thérapies à association à dose fixe

Des méta-analyses portant sur 4 902 participants confirment que la bithérapie loratadine-montélukast produit un soulagement supérieur de la congestion et des symptômes nocturnes par rapport à la monothérapie[2]Frontiers in Pharmacology, "Méta-analyse de l'efficacité de la loratadine-montélukast," frontiersin.org. Les associations ciblent simultanément les voies de l'histamine et des leucotriènes, attirant les patients souffrant d'asthme en comorbidité. Les couches à libération prolongée permettent une posologie de 12 heures et de 24 heures, maintenant les taux plasmatiques et améliorant l'observance. L'approbation réglementaire exige des données de bioéquivalence et de stabilité, décourageant les entrants plus petits et permettant une tarification premium. Les lancements réussis par Perrigo et Viatris démontrent que l'innovation est encore possible dans un marché de la loratadine banalisé.

Analyse de l'impact des freins*

| Analyse de l'impact des freins | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Intensification de la concurrence des antihistaminiques de nouvelle génération | -0.7% | Mondial ; plus forte dans les marchés développés | Moyen terme (2-4 ans) |

| Rigueur réglementaire sur les associations à la pseudoéphédrine | -0.3% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Réactions médicamenteuses indésirables potentielles et interactions | -0.2% | Mondial | Long terme (≥ 4 ans) |

| Pression sur les prix due à la saturation des génériques | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Intensification de la concurrence des antihistaminiques de nouvelle génération

La bilastine et les nouvelles molécules non sédatives affichent une sélectivité des récepteurs supérieure et des profils minimaux d'interactions médicament-médicament, gagnant la faveur de 88,33 % des spécialistes indiens interrogés[3]International Journal of Innovative Research in Medical Science, "Préférence des médecins pour la bilastine," ijirms.in. La desloratadine, commercialisée comme métabolite plus puissant, empiète également sur les prescriptions aux adultes. Les vaporisateurs nasaux avancés tels que Ryaltris associent des corticostéroïdes et des antihistaminiques, reconfigurant les algorithmes des cliniciens. Dans les marchés à revenus élevés, les comités de remboursement pèsent de plus en plus l'efficacité marginale par rapport au coût, érodant les positions historiques. Les fournisseurs traditionnels doivent répondre avec des formats à valeur ajoutée, une contractualisation agressive ou des services de soutien aux patients regroupés.

Pression sur les prix due à la saturation des génériques

Les génériques largement disponibles affichent un prix de blister de 10 comprimés de loratadine d'environ 11 USD, reflétant un champ de fournisseurs encombré de plus de 70 fabricants d'IPA mondiaux. Les payeurs européens appliquent des systèmes d'appels d'offres qui récompensent le moins-disant, comprimant davantage les marges. L'inflation ajoute une volatilité des coûts des matières premières, tandis que les grossistes négocient des remises basées sur le volume. Les entreprises contre-attaquent en se concentrant sur les mélanges à dose fixe et les contrats de marque de distributeur avec les grandes surfaces, mais la spirale des prix reste une contrainte structurelle sur la rentabilité du marché de la loratadine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la libération prolongée stimule l'innovation

Les formulations en comprimés ont dominé avec 57,62 % de la part de marché de la loratadine en 2025, car des décennies de familiarité clinique, des coûts de production faibles et des licences génériques répandues ont maintenu la demande élevée. De nombreux consommateurs considèrent les comprimés à 10 mg comme l'option d'automédication par défaut, disponible dans les épiceries, les commerces de proximité et les pharmacies. L'adoption des gélules reste modeste car la bioéquivalence offre peu d'avantage supplémentaire par rapport à un coût unitaire plus élevé. Les sirops occupent une niche pour les enfants âgés de 2 à 5 ans, étayée par des données pharmacocinétiques claires. Les comprimés à dissolution orale séduisent les utilisateurs atteints de dysphagie mais font face à un espace de rayonnage limité en vente au détail.

Les associations à libération prolongée représentent le type à la croissance la plus rapide, affichant un TCAC de 4,38 % jusqu'en 2031. Les comprimés de loratadine-pseudoéphédrine à 12 heures, commercialisés par Perrigo et les grandes chaînes de vente au détail, prolongent la couverture des symptômes et minimisent la fréquence des prises. Les règles de délivrance derrière le comptoir pour la pseudoéphédrine accroissent l'implication du pharmacien tout en ajoutant des étapes administratives qui freinent les achats impulsifs. Les fabricants investissent donc dans la communication sur le marché de la loratadine mettant en avant le soulagement toute la journée et la synergie du décongestionnant nasal, compensant la friction administrative. L'adoption des marques de distributeur dans les grandes surfaces prouve que les consommateurs échangeront la notoriété d'une marque contre des économies de prix une fois la parité thérapeutique acceptée.

Par canal de distribution : la transformation numérique s'accélère

Les pharmacies de détail ont conservé 44,88 % des revenus en 2025, soutenues par la commodité des visites spontanées et le désir des consommateurs de bénéficier de conseils de pharmaciens en temps réel. Les chaînes physiques exploitent les programmes de fidélité et les présentoirs saisonniers dédiés aux allergies pour capter les acheteurs occasionnels. Les pharmacies hospitalières répondent aux besoins de prise en charge des allergies en milieu hospitalier mais restent une petite part en raison du statut en vente libre de la loratadine. Les grossistes comme McKesson facilitent la logistique, comprimant les marges grâce à des accords d'achat en gros.

Les pharmacies en ligne, cependant, constituent la success story de la croissance, progressant à un TCAC de 5,46 %. Les modèles par abonnement livrent des renouvellements mensuels, fidélisant les commandes récurrentes tout en offrant une prévisibilité des prix. Les vitrines numériques présentent des tableaux comparatifs qui accroissent la sensibilisation aux options combinées, incitant les acheteurs vers des références à libération prolongée à prix plus élevé. Les liens via interface de programmation d'application avec les plateformes de télémédecine bouclent le cycle de la consultation virtuelle à la livraison à domicile. Les régulateurs imposent la vérification électronique pour les ventes de pseudoéphédrine, mais les contrôles d'identité par chaîne de blocs automatisent de plus en plus la conformité. À mesure que la pénétration mobile s'élargit, notamment en Asie du Sud-Est, le marché de la loratadine trouve une piste fertile pour une mise à l'échelle directe au consommateur.

Par utilisateur final : la sécurité pédiatrique stimule la croissance

Les adultes ont généré 62,84 % de la demande du marché de la loratadine en 2025, reflétant une exposition élevée aux allergènes environnementaux sur les lieux de travail et en extérieur. Les professionnels actifs apprécient la prise quotidienne unique qui maintient la productivité sans effets sédatifs secondaires. La cohorte gériatrique, bien que plus petite, dépend du métabolisme hépatique doux de la loratadine et de sa faible pénétration du système nerveux central, éléments essentiels pour les régimes de polymédication.

Les enfants constituent le groupe à la croissance la plus rapide, progressant à un TCAC de 5,12 %. L'utilisation pédiatrique prend de l'élan après que des études ont rapporté aucune modification ECG cliniquement pertinente chez les patients âgés de 2 à 5 ans recevant des formulations en sirop. Les soignants privilégient la non-sédation pour maintenir la concentration dans les apprentissages, amplifiant la réputation de la loratadine. Les formulateurs expérimentent des arômes de fruits et des édulcorants sans sucre pour améliorer l'observance. Les recommandations réglementaires permettant l'achat en vente libre en pédiatrie dans plusieurs juridictions suppriment les anciens obstacles à l'ordonnance, élargissant l'adoption en milieu familial et stimulant le marché de la loratadine auprès des jeunes familles.

Par formulation : les thérapies combinées mènent l'innovation

Les produits à ingrédient unique ont capturé 65,83 % de la taille du marché de la loratadine en 2025 en raison d'une efficacité éprouvée, d'une fabrication simple et d'une concurrence générique agressive. La concurrence par les prix frôle la marchandisation, les marques de distributeur de supermarchés surpassant les étiquettes nationales. Les mélanges loratadine-pseudoéphédrine satisfont les patients nécessitant un soulagement décongestionnant mais font face à des restrictions de vente de pseudoéphédrine qui entravent les volumes.

L'association loratadine-montélukast est l'avant-garde de l'innovation, affichant un TCAC de 4,63 %. Les données cliniques issues de 23 essais randomisés montrent une amélioration marquée des scores totaux de symptômes nasaux par rapport à l'antihistaminique seul. L'action à double mécanisme s'adresse à la fois aux démangeaisons médiées par l'histamine et à l'inflammation induite par les leucotriènes, séduisant les patients souffrant d'asthme en chevauchement. Les défis de développement incluent la stabilité de deux principes actifs et des ensembles de données de sécurité complets, mais les approbations réussies garantissent des prix de liste plus élevés et des fenêtres d'exclusivité de marque. Les messages marketing mettent en avant la réduction de la charge de comprimés et le contrôle global des voies respiratoires, renforçant la valeur perçue sur le marché concurrentiel de la loratadine.

Analyse géographique

L'Amérique du Nord a contrôlé 41,98 % de la part de marché de la loratadine en 2025, ancrée par une solide culture de la vente libre, une large couverture d'assurance pour les thérapeutiques allergiques, et une adoption active du commerce électronique. L'avis consultatif de la FDA de mai 2025 soulignant les démangeaisons sévères après l'arrêt brutal de la cétirizine et de la lévocétirizine présente une opportunité de changement notable vers les formulations de loratadine. La promotion des fabricants se concentre sur les caractéristiques non sédatives et les références combinées positionnées pour un soulagement toute la journée, même si les payeurs encouragent les génériques pour réduire les coûts. L'adoption de la télémédecine, passant de 11 % à 46 % des visites chez le médecin, simplifie les renouvellements d'ordonnances en ligne et la livraison de produits, alimentant les achats numériques.

L'Europe forme un marché très réglementé mais d'une taille significative, où les règles d'appels d'offres et la tarification de référence compriment les marges pour les antihistaminiques matures. Plusieurs gouvernements envisagent une indexation automatique pour ajuster les prix des génériques à l'inflation, préservant l'approvisionnement après les pénuries pandémiques. Les médecins suivent des recommandations fondées sur des preuves qui incluent toujours la loratadine comme première étape, mais la bilastine gagne du terrain à la suite des approbations de Santé Canada et européennes. Des mécanismes de tarification durables, incluant des appels d'offres multi-attributaires, cherchent à éviter les perturbations d'approvisionnement qui ont précédemment affecté les génériques à faibles marges. Les fabricants diversifient les langues d'emballage et renforcent les rapports de pharmacovigilance pour satisfaire les réglementations nationales hétérogènes.

L'Asie-Pacifique est la région à la croissance la plus rapide, progressant à un TCAC de 3,48 % jusqu'en 2031. L'augmentation de la pollution urbaine et la hausse des concentrations polliniques dans les mégalopoles élèvent l'incidence de la rhinite allergique, notamment en Inde où la prévalence atteint 30 % de la population. Les pharmacies prolifèrent dans les centres métropolitains et les villes de second rang ; la chaîne de pharmacies LBX en Chine exploite plus de 15 000 points de vente, intégrant des modèles hybrides physique-numérique pour atteindre les consommateurs ruraux. Les enquêtes auprès des médecins en Malaisie révèlent une forte confiance dans les antihistaminiques non sédatifs pour la rhinite légère, favorisant l'accessibilité en vente libre. Les producteurs multinationaux concurrencent les génériques domestiques bien capitalisés, incitant à des audits qualité collaboratifs pour rassurer les régulateurs après d'anciens scandales d'adultération. Le marché de la loratadine bénéficie des campagnes gouvernementales qui autorisent des projets pilotes de pharmacie en ligne, améliorant ainsi l'accès pour les populations éloignées.

Paysage concurrentiel

La concurrence reste fragmentée : plus de 70 producteurs d'IPA détiennent une capacité active, et 25 maintiennent des enregistrements USDMF, diluant le pouvoir de tarification individuel. Perrigo tire parti d'accords de marque de distributeur avec les détaillants nationaux, intégrant les génériques de loratadine dans les rayons allergy de marque propre. Viatris et Sun Pharmaceutical se concentrent sur l'efficacité de la chaîne d'approvisionnement et l'harmonisation mondiale de la qualité pour défendre les volumes face à une baisse de revenus de 4 % d'une année sur l'autre signalée en 2024. Les entreprises plus petites se différencient via la technologie à libération prolongée ou des formats de niche tels que les comprimés à dissolution orale.

Les évolutions réglementaires façonnent la stratégie. La recommandation simplifiée de la FDA sur l'étiquetage par rapport annuel, publiée en mars 2024, simplifie les mises à jour pour les médicaments OTC établis, permettant des révisions d'emballage plus rapides et une optimisation des allégations. À l'inverse, les règles plus strictes de suivi de la pseudoéphédrine aux États-Unis et en Europe augmentent les coûts de conformité pour les références combinées, favorisant les entités plus grandes dotées de systèmes de données sophistiqués. Les entreprises tournées vers l'avenir couvrent le risque d'approvisionnement en sourçant les intermédiaires clés auprès de plusieurs fournisseurs et en investissant dans la sérialisation numérique qui répond aux mandats de traçabilité transfrontaliers.

L'innovation produit se poursuit malgré la maturité. Le comprimé à libération prolongée loratadine-D douze heures de Perrigo concurrence directement la marque Claritin-D, en gagnant des parts grâce à une tarification compétitive et des allégations d'efficacité équivalente. Le développement du pipeline s'oriente vers des associations à dose fixe offrant un soulagement symptomatique multi-voies, tandis que les antihistaminiques topiques tels que PBZ OTC illustrent une expansion dans des catégories adjacentes. À mesure que les agents oraux de nouvelle génération pénètrent les recommandations, les acteurs historiques mettent en avant la rentabilité et les vastes données de sécurité post-commercialisation pour maintenir leurs positions dans les formulaires au sein du marché concurrentiel de la loratadine.

Leaders du secteur de la loratadine

Bayer AG

Pfizer Inc.

Sun Pharmaceutical Industries Ltd.

Viatris Inc.

Cadila Pharmaceuticals Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : La FDA a publié une communication de sécurité sur les démangeaisons sévères après l'arrêt d'une utilisation prolongée de cétirizine et de lévocétirizine, affectant plus de 60 millions d'achats annuels et pouvant orienter les patients vers des alternatives non sédatives telles que la loratadine.

- Avril 2025 : PBZ OTC a été lancé comme le premier nouvel antihistaminique topique en cinq décennies, remportant le titre de « Produit de l'année 2025 » dans la catégorie Soulagement Immédiat.

- Janvier 2025 : La FDA a finalisé la règle ACNU créant une voie réglementaire pour les produits OTC avec des conditions supplémentaires d'utilisation sans ordonnance, facilitant un accès plus large au détail pour les antihistaminiques historiques.

- Août 2024 : Viatris a annoncé une baisse de revenus de 4 % d'une année sur l'autre à 14,6 milliards USD, soulignant la compression des prix des génériques pour les molécules matures y compris la loratadine.

- Février 2024 : La FDA a approuvé Xolair (omalizumab) pour les allergies alimentaires médiées par les IgE chez les enfants et les adultes, élargissant le paysage de traitement des allergies aux États-Unis évalué à 20 milliards USD.

Périmètre du rapport mondial sur le marché de la loratadine

Selon le périmètre du rapport, la loratadine est un antihistaminique à action prolongée et non sédatif utilisé dans le traitement des allergies. L'histamine est la principale cause de nombreux symptômes allergiques. La loratadine est généralement utilisée dans le traitement de la rhinite allergique saisonnière, de l'urticaire, des éruptions cutanées allergiques et d'autres allergies. Le marché de la loratadine est segmenté par type (comprimés, gélules et sirop) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport propose la valeur (en millions USD) pour les segments ci-dessus.

| Comprimés |

| Gélules |

| Sirop |

| Comprimés à dissolution orale |

| Associations à libération prolongée |

| Pharmacies de détail |

| Pharmacies hospitalières |

| Pharmacies en ligne |

| Grossistes en médicaments |

| Adultes |

| Pédiatrie |

| Gériatrie |

| Loratadine à ingrédient unique |

| Loratadine + pseudoéphédrine |

| Loratadine + montélukast |

| Loratadine + phényléphrine |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type | Comprimés | |

| Gélules | ||

| Sirop | ||

| Comprimés à dissolution orale | ||

| Associations à libération prolongée | ||

| Par canal de distribution | Pharmacies de détail | |

| Pharmacies hospitalières | ||

| Pharmacies en ligne | ||

| Grossistes en médicaments | ||

| Par utilisateur final | Adultes | |

| Pédiatrie | ||

| Gériatrie | ||

| Par formulation | Loratadine à ingrédient unique | |

| Loratadine + pseudoéphédrine | ||

| Loratadine + montélukast | ||

| Loratadine + phényléphrine | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la loratadine en 2026 ?

La taille du marché de la loratadine est de 166,82 millions USD en 2026, avec une trajectoire vers 190,72 millions USD d'ici 2031 à un TCAC de 2,71 %.

Quelle région est en tête des ventes de loratadine ?

L'Amérique du Nord détient la plus grande part à 41,98 %, soutenue par une culture mature de la vente libre et une large couverture d'assurance.

Pourquoi les associations à dose fixe gagnent-elles en popularité ?

Les comprimés loratadine-montélukast offrent un soulagement à double voie, produisant une réduction plus importante des symptômes et soutenant une croissance de segment à un TCAC de 4,63 %.

Qu'est-ce qui stimule la croissance des pharmacies en ligne pour la loratadine ?

La commodité, les renouvellements par abonnement et les programmes intégrés de télémédecine font progresser les canaux en ligne à un TCAC de 5,46 %.

Comment les antihistaminiques de nouvelle génération affectent-ils la demande de loratadine ?

Des molécules telles que la bilastine affichent une sélectivité des récepteurs plus élevée, attirant la préférence des cliniciens et exerçant un impact négatif de 0,7 % sur le TCAC de la loratadine.

Les préoccupations de sécurité limitent-elles l'utilisation pédiatrique ?

Non ; les données cliniques ne montrent aucune modification ECG significative chez les enfants âgés de 2 à 5 ans, permettant un TCAC de 5,12 % dans la demande pédiatrique.

Dernière mise à jour de la page le: